North America Medical Equipment Maintenance Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

23.96 Billion

USD

50.25 Billion

2025

2033

USD

23.96 Billion

USD

50.25 Billion

2025

2033

| 2026 –2033 | |

| USD 23.96 Billion | |

| USD 50.25 Billion | |

| % | |

|

Segmentación del mercado de mantenimiento de equipos médicos en Norteamérica, por tipo de servicio (preventivo, correctivo y de rendimiento/operativo), proveedores de servicios (proveedores de servicios internos y proveedores de servicios externos), tipo de dispositivo (equipos de imagen, dispositivos endoscópicos, equipos electromédicos, instrumental quirúrgico y otros equipos médicos), nivel de mantenimiento (nivel 3, especializado, nivel 2, técnico, nivel 1 y usuario (o de primera línea)), usuario final (hospitales, clínicas, laboratorios y otros centros de atención médica): tendencias y pronósticos del sector hasta 2033.

Tamaño del mercado de mantenimiento de equipos médicos en Norteamérica

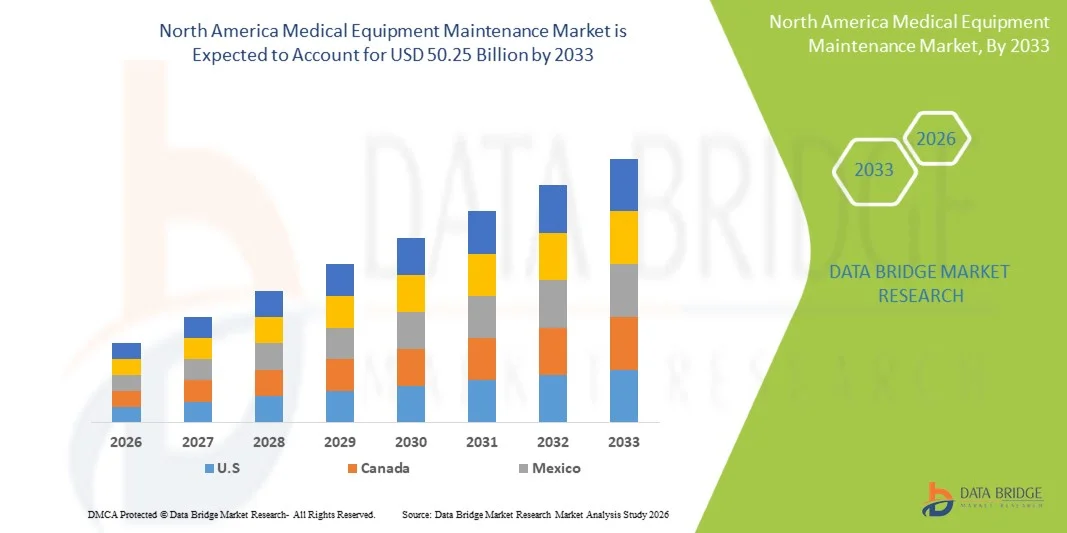

- El tamaño del mercado de mantenimiento de equipos médicos de Norteamérica se valoró en 23.960 millones de dólares en 2025 y se espera que alcance los 50.250 millones de dólares en 2033 , con una tasa de crecimiento anual compuesta (CAGR) del 9,70% durante el período de pronóstico.

- El crecimiento del mercado se debe en gran medida al aumento de las inversiones en infraestructura sanitaria, la creciente adopción de dispositivos médicos avanzados y la creciente necesidad de servicios eficientes de mantenimiento y calibración en hospitales y centros de diagnóstico.

- Además, el aumento de las exigencias normativas, el enfoque en la seguridad del paciente y la necesidad de minimizar el tiempo de inactividad de los equipos están convirtiendo las soluciones de mantenimiento integral en un componente crítico de las operaciones sanitarias. Estos factores convergentes están acelerando la adopción de soluciones de mantenimiento de equipos médicos, impulsando así significativamente el crecimiento del sector.

Análisis del mercado de mantenimiento de equipos médicos en Norteamérica

- Los servicios de mantenimiento de equipos médicos, incluidos el mantenimiento preventivo, correctivo y operativo, son componentes cada vez más vitales de los sistemas de atención médica modernos en hospitales y centros de diagnóstico debido a su papel en garantizar la confiabilidad de los equipos, la eficiencia operativa y la seguridad del paciente.

- La creciente demanda de mantenimiento de equipos médicos se debe principalmente a la creciente adopción de dispositivos médicos avanzados, los crecientes requisitos de cumplimiento normativo, el aumento de las inversiones en infraestructura sanitaria y un fuerte enfoque en minimizar el tiempo de inactividad de los equipos y mejorar los resultados clínicos.

- Estados Unidos dominó el mercado norteamericano de mantenimiento de equipos médicos con la mayor cuota de ingresos, aproximadamente el 41,5 % en 2025, impulsado por una infraestructura sanitaria avanzada, una alta adopción de dispositivos médicos y una fuerte presencia de actores clave de la industria, con hospitales y centros de diagnóstico invirtiendo fuertemente en servicios de mantenimiento preventivo y calibración.

- Se prevé que Canadá sea la región de más rápido crecimiento en el mercado de mantenimiento de equipos médicos de América del Norte durante el período de pronóstico, con una CAGR proyectada del 8,7%, impulsada por el aumento del gasto en atención médica, la modernización de las instalaciones médicas y la creciente demanda de soluciones de mantenimiento eficientes.

- El segmento de proveedores de servicios externos dominó la mayor cuota de mercado en ingresos, con un 52% en 2025, impulsado por la eficiencia de costes y la disponibilidad de experiencia especializada. Los hospitales y clínicas prefieren externalizar los servicios de mantenimiento a proveedores externos y fabricantes de equipos originales (OEM) para reducir la carga operativa.

Alcance del informe y segmentación del mercado de mantenimiento de equipos médicos en Norteamérica

|

Atributos |

Información clave del mercado de mantenimiento de equipos médicos |

|

Segmentos cubiertos |

|

|

Países incluidos |

América del norte

|

|

Principales actores del mercado |

• GE HealthCare (EE. UU.) |

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de ofrecer información sobre escenarios de mercado como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado elaborados por Data Bridge Market Research también incluyen análisis expertos en profundidad, epidemiología de pacientes, análisis de la cartera de productos en desarrollo, análisis de precios y marco regulatorio. |

Tendencias del mercado de mantenimiento de equipos médicos en Norteamérica

“ Aumento en la adopción de soluciones de mantenimiento predictivo y preventivo ”

- Una tendencia significativa y en auge en el mercado norteamericano de mantenimiento de equipos médicos es la creciente adopción de estrategias de mantenimiento predictivo y preventivo, cuyo objetivo es minimizar el tiempo de inactividad de los equipos y mejorar la eficiencia operativa en los centros sanitarios. Este cambio permite a los hospitales y centros de diagnóstico supervisar de forma proactiva el rendimiento de los equipos y garantizar la continuidad de las operaciones clínicas.

- Por ejemplo, en 2024, GE HealthCare introdujo soluciones avanzadas de mantenimiento predictivo integradas con plataformas de monitorización digital, que permiten el seguimiento en tiempo real del rendimiento de los equipos de imagen y la detección temprana de posibles fallos, reduciendo así el tiempo de inactividad no planificado y los costes de mantenimiento.

- El uso cada vez mayor de dispositivos médicos conectados y sistemas habilitados para IoT está impulsando aún más esta tendencia, ya que los proveedores de atención médica pueden realizar un seguimiento continuo del estado de los equipos, programar un mantenimiento oportuno y extender el ciclo de vida de activos críticos como máquinas de resonancia magnética, ventiladores y bombas de infusión.

- Además, la creciente complejidad de los equipos médicos modernos está impulsando a los proveedores de atención médica a pasar de modelos de mantenimiento reactivo a modelos de mantenimiento preventivo, lo que garantiza el cumplimiento de las normas reglamentarias y mejora los resultados en materia de seguridad del paciente.

- La integración de análisis de datos y plataformas basadas en la nube también está mejorando la eficiencia del mantenimiento al proporcionar información práctica sobre los patrones de uso de los equipos, las tasas de fallas y los requisitos de servicio.

- Además, el creciente énfasis en la optimización de costos en los sistemas de atención médica está impulsando la adopción de contratos de mantenimiento y servicios gestionados, que ofrecen costos predecibles y una mejor calidad de servicio.

- Los centros sanitarios están dando cada vez más prioridad al tiempo de funcionamiento de los equipos, especialmente en las unidades de cuidados intensivos, donde un fallo en los equipos puede afectar directamente a los resultados de los pacientes.

- La expansión de los proveedores de servicios multimarca también contribuye a esta tendencia, ofreciendo soluciones de mantenimiento flexibles y rentables para diversas carteras de equipos médicos.

- Los requisitos reglamentarios en materia de seguridad y rendimiento de los equipos están reforzando aún más la necesidad de contar con programas de mantenimiento estructurados en hospitales y clínicas.

- Esta tendencia hacia soluciones de mantenimiento proactivas y basadas en la tecnología está transformando significativamente la forma en que las organizaciones de atención médica gestionan su infraestructura de equipos médicos.

Dinámica del mercado de mantenimiento de equipos médicos en Norteamérica

Conductor

“ Creciente necesidad debido al aumento de la infraestructura y la utilización de equipos sanitarios ”

- La rápida expansión de la infraestructura sanitaria, junto con la creciente utilización de equipos médicos avanzados, es un factor clave para el crecimiento del mercado de mantenimiento de equipos médicos en Norteamérica.

- Por ejemplo, en 2025, la Organización Mundial de la Salud destacó la creciente demanda mundial de equipos de diagnóstico por imagen y de cuidados intensivos, lo que impulsó a los hospitales a invertir significativamente en servicios de mantenimiento para garantizar operaciones continuas y seguras.

- A medida que los hospitales y centros de diagnóstico continúan adoptando dispositivos tecnológicamente avanzados, la necesidad de servicios regulares de mantenimiento, calibración y reparación se vuelve cada vez más crítica.

- El creciente número de procedimientos quirúrgicos y pruebas diagnósticas también contribuye a mayores tasas de uso de equipos, lo que aumenta el desgaste y la necesidad de un mantenimiento oportuno.

- Además, la creciente demanda de atención médica de alta calidad obliga a los proveedores de atención médica a mantener los equipos en óptimas condiciones de funcionamiento para evitar retrasos y errores en el diagnóstico y el tratamiento.

- Las iniciativas gubernamentales destinadas a mejorar la infraestructura sanitaria, especialmente en las economías emergentes, están impulsando aún más la demanda de servicios de mantenimiento.

- La creciente adopción de equipos médicos reacondicionados también está aumentando la necesidad de mantenimiento, ya que estos dispositivos requieren un servicio frecuente para garantizar su fiabilidad.

- Además, los contratos de servicio y la subcontratación de actividades de mantenimiento están ganando terreno, lo que permite a los proveedores de atención médica centrarse en las operaciones clínicas principales.

- La escasez de ingenieros biomédicos cualificados en algunas regiones también está fomentando la dependencia de proveedores de servicios de mantenimiento externos. En general, el continuo crecimiento de las instalaciones sanitarias y el despliegue de equipos está impulsando significativamente la demanda de servicios de mantenimiento de equipos médicos.

Restricción/Desafío

“ Altos costos de mantenimiento y escasez de profesionales cualificados ”

- El alto coste asociado al mantenimiento de los equipos médicos y la escasez de profesionales cualificados son importantes desafíos que obstaculizan el crecimiento del mercado.

- Por ejemplo, según la Asociación Estadounidense de Hospitales, los hospitales en las regiones desarrolladas destinan una parte sustancial de sus presupuestos operativos al mantenimiento y servicio de equipos, lo que puede ejercer presión sobre los recursos financieros, particularmente para los centros de atención médica pequeños y medianos.

- Los dispositivos médicos avanzados, como los escáneres de resonancia magnética, los sistemas de tomografía computarizada y los equipos quirúrgicos robóticos, requieren un mantenimiento especializado, lo que implica altos costos de servicio y piezas de repuesto costosas.

- La falta de técnicos biomédicos debidamente capacitados en varias regiones complica aún más los procesos de mantenimiento, lo que provoca retrasos y un mayor tiempo de inactividad.

- Además, la dependencia de los fabricantes de equipos originales (OEM) para el mantenimiento puede limitar la flexibilidad y aumentar los costos para los proveedores de atención médica.

- Las frecuentes actualizaciones tecnológicas de los dispositivos médicos también requieren formación continua y desarrollo de habilidades para el personal de mantenimiento.

- En los mercados emergentes, el acceso limitado a servicios de mantenimiento e infraestructura de calidad puede afectar negativamente el rendimiento y la vida útil de los equipos.

- Las restricciones presupuestarias en los sistemas de salud pública a menudo provocan retrasos en el mantenimiento, lo que aumenta el riesgo de fallos en los equipos.

- Además, el cumplimiento de normas reglamentarias estrictas aumenta la complejidad y el coste de las operaciones de mantenimiento.

- Abordar estos desafíos mediante la capacitación de la fuerza laboral, modelos de servicio rentables y avances tecnológicos será crucial para sostener el crecimiento del mercado.

Alcance del mercado de mantenimiento de equipos médicos en Norteamérica

El mercado se segmenta en función del tipo de servicio, los proveedores de servicios, el tipo de dispositivo, el nivel de mantenimiento y el usuario final.

• Por tipo de servicio

Según el tipo de servicio, el mercado de mantenimiento de equipos médicos de Norteamérica se segmenta en servicios preventivos, correctivos y de rendimiento/operativos. El segmento de mantenimiento preventivo dominó la mayor cuota de mercado, con un 47 % de los ingresos en 2025, impulsado por el creciente interés en minimizar el tiempo de inactividad de los equipos y garantizar la seguridad del paciente. Los hospitales y centros de salud adoptan ampliamente el mantenimiento preventivo para prolongar la vida útil de equipos médicos de alto valor, como sistemas de imagen y dispositivos quirúrgicos. Las inspecciones programadas, la calibración y el mantenimiento rutinario ayudan a evitar averías costosas y a garantizar el cumplimiento normativo. Los proveedores de atención médica prefieren el mantenimiento preventivo, ya que reduce las fallas inesperadas y mejora la eficiencia operativa. Las regulaciones gubernamentales y los requisitos de acreditación fomentan aún más las prácticas de mantenimiento rutinario. Los fabricantes de equipos originales (OEM) y los proveedores de servicios ofrecen contratos de mantenimiento anuales (AMC), lo que impulsa el crecimiento del segmento. El mantenimiento preventivo también es rentable en comparación con las reparaciones de emergencia. La creciente adopción de herramientas de monitorización digital y análisis predictivos respalda aún más este segmento. El creciente volumen de procedimientos de diagnóstico a nivel mundial aumenta la demanda de un rendimiento fiable de los equipos. En general, el mantenimiento preventivo sigue siendo esencial para garantizar la continuidad de los servicios de atención médica.

Se prevé que el segmento de mantenimiento correctivo experimente el mayor crecimiento anual compuesto (CAGR) del 10,8 % entre 2026 y 2033, impulsado por la creciente complejidad de los dispositivos médicos y el aumento del uso de equipos. Los servicios correctivos son necesarios para reparar equipos que funcionan mal o fallan, especialmente en entornos hospitalarios de alta demanda. La creciente adopción de equipos avanzados de diagnóstico e imagen aumenta la probabilidad de fallos técnicos, lo que impulsa la demanda de servicios correctivos. Los hospitales dependen de técnicos especializados y del soporte del fabricante para la rápida resolución de problemas. El segmento también se ve impulsado por el creciente número de dispositivos médicos antiguos que requieren reparaciones frecuentes. Los mercados emergentes contribuyen significativamente debido a la limitada infraestructura de mantenimiento preventivo. Los proveedores de servicios ofrecen mantenimiento de respuesta rápida y soluciones de resolución de problemas remota. La integración de diagnósticos basados en IA ayuda a identificar problemas rápidamente, mejorando la eficiencia del servicio. La creciente subcontratación de servicios de mantenimiento impulsa aún más el crecimiento. La alta demanda de tiempo de actividad en entornos de cuidados críticos garantiza la necesidad continua de servicios correctivos. En general, la creciente complejidad y utilización de los equipos impulsan la rápida expansión de este segmento.

• Por proveedores de servicios

En función de los proveedores de servicios, el mercado de mantenimiento de equipos médicos de Norteamérica se segmenta en proveedores internos y proveedores externos. El segmento de proveedores externos dominó la mayor cuota de mercado, con un 52 % de los ingresos en 2025, impulsado por la eficiencia en costes y la disponibilidad de experiencia especializada. Los hospitales y clínicas prefieren externalizar los servicios de mantenimiento a proveedores externos y fabricantes de equipos originales (OEM) para reducir la carga operativa. Los proveedores externos ofrecen paquetes de servicios integrales, que incluyen instalación, mantenimiento y reparación. Estos proveedores tienen acceso a herramientas avanzadas, profesionales capacitados y repuestos, lo que garantiza un servicio eficiente. La externalización permite a los centros sanitarios centrarse en las operaciones clínicas principales. Las alianzas con los OEM también mejoran la fiabilidad y el cumplimiento de las normas reglamentarias. Los proveedores externos ofrecen contratos de servicio flexibles adaptados a las necesidades de los centros sanitarios. La creciente adopción de acuerdos de servicio con múltiples proveedores impulsa aún más este segmento. El ahorro de costes y la mejora de la calidad del servicio son factores clave que impulsan su adopción. En general, los proveedores externos siguen siendo la opción preferida para los servicios de mantenimiento a nivel mundial.

Se prevé que el segmento de proveedores de servicios internos experimente el crecimiento anual compuesto (CAGR) más rápido, del 9,7%, entre 2026 y 2033, impulsado por la necesidad de una respuesta inmediata y un mejor control de las operaciones de mantenimiento. Los grandes hospitales e instituciones sanitarias están desarrollando cada vez más equipos de mantenimiento internos para reducir el tiempo de inactividad. Los equipos internos garantizan una resolución de problemas más rápida y minimizan la dependencia de proveedores externos. Los hospitales que manejan equipos de cuidados intensivos prefieren la experiencia interna para reparaciones rápidas. Los avances tecnológicos permiten la formación de ingenieros biomédicos dentro de los centros sanitarios. El ahorro de costes a largo plazo también respalda esta tendencia. La integración de sistemas digitales de gestión del mantenimiento mejora la eficiencia. El creciente énfasis en la seguridad de los datos y el manejo de equipos impulsa aún más la adopción de servicios internos. Los mercados emergentes están experimentando una mayor inversión en capacidades de mantenimiento interno. La necesidad de monitorización continua y soporte en tiempo real impulsa este segmento. En general, el control operativo y la prestación de servicios más rápida impulsan su rápido crecimiento.

• Por tipo de dispositivo

Según el tipo de dispositivo, el mercado de mantenimiento de equipos médicos de Norteamérica se segmenta en equipos de imagen, dispositivos endoscópicos, equipos electromédicos, instrumental quirúrgico y otros equipos médicos. El segmento de equipos de imagen dominó la mayor cuota de mercado, con un 49 % en 2025, impulsado por el alto coste y la importancia crítica de dispositivos como resonancia magnética, tomografía computarizada y sistemas de rayos X. Estos dispositivos requieren calibración y mantenimiento periódicos para garantizar diagnósticos precisos. Los hospitales y centros de diagnóstico dependen en gran medida de los sistemas de imagen, lo que aumenta la demanda de mantenimiento. Los elevados costes de instalación y reparación hacen aún más necesario el mantenimiento preventivo. Los fabricantes de equipos originales (OEM) ofrecen contratos de servicio especializados para equipos de imagen. El aumento de los procedimientos de diagnóstico por imagen a nivel mundial impulsa el crecimiento del segmento. Los requisitos normativos para la precisión de la imagen también impulsan la demanda de mantenimiento. La complejidad de los sistemas de imagen requiere técnicos cualificados y herramientas avanzadas. La creciente adopción de dispositivos de imagen con inteligencia artificial aumenta las necesidades de mantenimiento. En general, los equipos de imagen siguen siendo el segmento dominante debido a su alto valor y aplicación crítica.

Se prevé que el segmento de equipos electromédicos experimente la tasa de crecimiento anual compuesta (TCAC) más rápida, del 11,3%, entre 2026 y 2033, impulsada por la creciente adopción de sistemas de monitorización de pacientes, ventiladores y dispositivos terapéuticos. La creciente demanda de equipos de cuidados intensivos aumenta los requisitos de mantenimiento. Los hospitales y las clínicas necesitan equipos de monitorización continua para funcionar sin interrupciones. Los avances tecnológicos en los dispositivos electromédicos incrementan la complejidad, lo que impulsa la demanda de servicios. La adopción de la atención médica domiciliaria también contribuye al crecimiento del segmento. El mantenimiento preventivo y correctivo garantiza la seguridad del paciente y la fiabilidad de los dispositivos. El crecimiento de la infraestructura sanitaria en los mercados emergentes respalda la expansión. La integración de sistemas de monitorización habilitados para IoT mejora la eficiencia del mantenimiento. El creciente enfoque en la atención centrada en el paciente impulsa aún más la demanda. El segmento se beneficia de la innovación continua y la expansión de las aplicaciones. En general, la creciente demanda de dispositivos médicos avanzados impulsa un rápido crecimiento.

• Por nivel de mantenimiento

Según el nivel de mantenimiento, el mercado de mantenimiento de equipos médicos de Norteamérica se segmenta en Nivel 3 (especializado), Nivel 2 (técnico) y Nivel 1 (usuario/primera línea). El segmento de Nivel 3 (especializado) dominó la mayor cuota de mercado, con un 44 % de los ingresos en 2025, impulsado por la necesidad de profesionales altamente cualificados para el mantenimiento de equipos médicos complejos. El mantenimiento especializado incluye diagnósticos avanzados, calibración y reparación de dispositivos sofisticados. Los hospitales confían en expertos certificados por el fabricante para el mantenimiento de equipos de alta gama. La creciente adopción de dispositivos tecnológicamente avanzados impulsa la demanda de mantenimiento especializado. El cumplimiento normativo y los estándares de calidad requieren, además, una intervención experta. Los servicios de Nivel 3 garantizan una alta precisión y fiabilidad en el rendimiento de los equipos. Los centros sanitarios invierten considerablemente en contratos de mantenimiento especializado. Este segmento se beneficia del creciente uso de la cirugía robótica y los sistemas basados en IA. En general, la complejidad y la criticidad de los equipos impulsan el dominio de este segmento.

Se prevé que el segmento de Nivel 2 (técnico) experimente el crecimiento anual compuesto (CAGR) más rápido, del 10,5%, entre 2026 y 2033, impulsado por la creciente necesidad de mantenimiento rutinario y reparaciones intermedias. Los servicios de nivel técnico se utilizan ampliamente para el mantenimiento regular y la resolución de problemas. Los hospitales y las clínicas dependen de técnicos capacitados para operaciones de mantenimiento eficientes. El creciente número de centros de salud impulsa la demanda de servicios de nivel técnico. Los programas de capacitación y las certificaciones respaldan la expansión de la fuerza laboral. La integración de herramientas digitales mejora la eficiencia de los técnicos. La rentabilidad en comparación con los servicios especializados impulsa la adopción. Los mercados emergentes contribuyen significativamente al crecimiento. Los técnicos desempeñan un papel clave en el mantenimiento preventivo y el tiempo de actividad de los equipos. En general, la creciente demanda de atención médica respalda la rápida expansión de este segmento.

• Por el usuario final

En función del usuario final, el mercado de mantenimiento de equipos médicos de Norteamérica se segmenta en hospitales, clínicas, laboratorios y otros centros sanitarios. El segmento de hospitales dominó la mayor cuota de mercado, con un 51 % de los ingresos previstos para 2025, impulsado por la elevada afluencia de pacientes y el uso extensivo de equipos médicos avanzados. Los hospitales requieren servicios de mantenimiento continuos para garantizar la continuidad de sus operaciones. Los grandes centros sanitarios invierten en contratos de mantenimiento integrales. La adopción de equipos de diagnóstico y terapéuticos avanzados incrementa la demanda de servicios. El cumplimiento normativo y las normas de acreditación impulsan las prácticas de mantenimiento. Los hospitales dependen tanto de proveedores de servicios internos como externos. El aumento de los procedimientos quirúrgicos y las pruebas diagnósticas incrementa el uso de equipos. Las inversiones en hospitales públicos y privados respaldan el crecimiento. En general, los hospitales siguen siendo los mayores consumidores de servicios de mantenimiento.

Se prevé que el segmento de clínicas experimente el mayor crecimiento anual compuesto (CAGR) del 9,9 % entre 2026 y 2033, impulsado por la expansión de la atención ambulatoria y los servicios de diagnóstico. Las clínicas están adoptando cada vez más equipos médicos avanzados, lo que incrementa las necesidades de mantenimiento. El crecimiento de las clínicas especializadas impulsa la demanda de contratos de servicio. Las soluciones de mantenimiento rentables fomentan su adopción en centros más pequeños. La creciente preferencia de los pacientes por la atención ambulatoria aumenta el uso de equipos. Los avances tecnológicos permiten a las clínicas adoptar dispositivos de diagnóstico compactos. El mayor acceso a la atención médica en las regiones emergentes respalda el crecimiento. Las clínicas están invirtiendo en mantenimiento preventivo para evitar tiempos de inactividad. La integración de soluciones de servicios digitales mejora la eficiencia. En general, la expansión de la infraestructura sanitaria impulsa un rápido crecimiento en este segmento.

Análisis regional del mercado de mantenimiento de equipos médicos en Norteamérica

- América del Norte dominó el mercado de mantenimiento de equipos médicos de América del Norte con la mayor cuota de ingresos en 2025, impulsado por la presencia de infraestructura sanitaria avanzada, la alta adopción de dispositivos médicos sofisticados y el fuerte énfasis en el tiempo de actividad de los equipos y la seguridad del paciente en hospitales y centros de diagnóstico.

- Los proveedores de atención médica de la región otorgan gran importancia al mantenimiento, la calibración y el mantenimiento preventivo regulares de equipos médicos críticos, como sistemas de imágenes, ventiladores y dispositivos de monitorización de pacientes, para garantizar diagnósticos precisos y operaciones clínicas ininterrumpidas.

- Esta adopción generalizada se ve respaldada además por el elevado gasto en atención médica, la presencia de los principales actores del mercado y la creciente dependencia de proveedores de servicios externos y contratos de mantenimiento anuales, lo que establece el mantenimiento de equipos médicos como un componente crítico de las operaciones de atención médica.

Análisis del mercado de mantenimiento de equipos médicos en EE. UU. y Norteamérica

El mercado de mantenimiento de equipos médicos en Norteamérica (EE. UU.) acaparó la mayor cuota de ingresos, aproximadamente el 41,5 % en 2025, impulsado por el sistema sanitario altamente desarrollado del país y el uso extensivo de tecnologías médicas avanzadas. Los hospitales y centros de diagnóstico están invirtiendo fuertemente en mantenimiento preventivo, calibración de equipos y servicios de gestión del ciclo de vida para garantizar el cumplimiento de las estrictas normas reglamentarias y minimizar el tiempo de inactividad de los equipos. El creciente volumen de procedimientos diagnósticos y quirúrgicos, junto con la creciente adopción de dispositivos de imagen de alta gama y de cuidados intensivos, está impulsando aún más la demanda de servicios de mantenimiento. Además, la fuerte presencia de fabricantes de equipos originales (OEM) y organizaciones de servicios independientes (ISO) está contribuyendo al crecimiento del mercado en EE. UU.

Análisis del mercado de mantenimiento de equipos médicos en Canadá y Norteamérica

Se prevé que el mercado de mantenimiento de equipos médicos en Canadá y Norteamérica experimente el mayor crecimiento anual compuesto (CAGR) del 8,7% durante el período de pronóstico, impulsado por el aumento del gasto en atención médica y la continua modernización de las instalaciones sanitarias en todo el país. La creciente adopción de equipos de diagnóstico y terapéuticos avanzados en hospitales y clínicas está impulsando la demanda de soluciones de mantenimiento eficientes. Además, las iniciativas gubernamentales destinadas a fortalecer la infraestructura sanitaria y mejorar la prestación de servicios están fomentando las inversiones en servicios de mantenimiento. El creciente enfoque en la fiabilidad de los equipos, la seguridad del paciente y la optimización de costos también está impulsando a los proveedores de atención médica a adoptar estrategias de mantenimiento preventivo y predictivo, lo que contribuye a la expansión del mercado en Canadá.

Cuota de mercado en Norteamérica en el mantenimiento de equipos médicos

La industria del mantenimiento de equipos médicos está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

• GE HealthCare (EE. UU.)

• Siemens Healthineers (Alemania)

• Philips Healthcare (Países Bajos)

• Canon Medical Systems Corporation (Japón)

• Fujifilm Holdings Corporation (Japón)

• Hitachi High-Tech Corporation (Japón)

• Medtronic (Irlanda)

• Drägerwerk AG (Alemania)

• Stryker Corporation (EE. UU.)

• Getinge AB (Suecia)

• Althea Group (Italia)

• Aramark Healthcare Technologies (EE. UU.)

• ISS A/S (Dinamarca)

• Sodexo (Francia)

• Agiliti Health (EE. UU.)

• Crothall Healthcare (EE. UU.)

• TRIMEDX (EE. UU.)

• UHS (EE. UU.)

• TBS Group (Italia)

• Olympus Corporation (Japón)

Últimos avances en el mercado de mantenimiento de equipos médicos de Norteamérica.

- En junio de 2021, Koninklijke Philips NV anunció una retirada masiva de sus dispositivos para la apnea del sueño y ventiladores debido a los posibles riesgos para la salud asociados con la degradación de la espuma. Este hecho aumentó significativamente la demanda de servicios de reparación, reemplazo y mantenimiento a nivel mundial, lo que subraya la importancia crítica del mantenimiento del ciclo de vida y el cumplimiento normativo en la gestión de equipos médicos.

- En enero de 2022, GE Healthcare amplió sus soluciones de servicios digitales al fortalecer sus capacidades de monitoreo remoto y mantenimiento predictivo para equipos de diagnóstico e imagen. Estas soluciones aprovecharon el análisis de datos y la IA para reducir el tiempo de inactividad de los equipos y mejorar la eficiencia operativa de los proveedores de atención médica, lo que marca un cambio hacia modelos de mantenimiento proactivo en la industria.

- En marzo de 2023, Siemens Healthineers amplió su cartera de servicios con soluciones avanzadas de gestión del ciclo de vida de los equipos, centrándose en el mantenimiento predictivo y la optimización del rendimiento de los sistemas de imagen. El objetivo de este desarrollo era aumentar el tiempo de actividad, reducir los costes operativos y brindar soporte a los proveedores de atención médica con servicios de mantenimiento integrados.

- En abril de 2024, Koninklijke Philips NV llegó a un acuerdo con el gobierno de EE. UU. para mejorar la calidad de fabricación y los procesos de servicio de sus dispositivos respiratorios tras su retirada del mercado. El acuerdo permitió a la empresa continuar prestando servicio a los dispositivos existentes y enfatizó estándares más estrictos de mantenimiento, reparación y cumplimiento en el sector de equipos médicos.

- En febrero de 2025, GE HealthCare Technologies informó de una fuerte demanda de dispositivos médicos y soluciones de servicio asociadas, incluidos los servicios de mantenimiento y gestión del ciclo de vida. La compañía destacó la continua inversión en capacidades de servicio para respaldar las crecientes instalaciones de equipos, reforzando la importancia de los servicios de mantenimiento como una fuente de ingresos fundamental.

- En mayo de 2025, Koninklijke Philips NV anunció ajustes estratégicos en su cadena de suministro y operaciones de servicio para mitigar el impacto de los aranceles globales, incluyendo la mejora de los servicios locales de mantenimiento y soporte. Esta medida tenía como objetivo garantizar la continuidad en el mantenimiento de los equipos y reducir las interrupciones operativas en los mercados clave.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.