North America Metalworking Fluid Additives Market, By Additive Type (Surfactant Additives and Emulsifiers, Corrosion Inhibitors, Extreme Pressure Additives, Stabilizers, Antifoamers, Alkanolamines, Antimist Agents, Colorants/Dyes, and Others), Application (Soluble Oils, Straight Oils, Semisynthetic Fluids, and Synthetic Fluids), Metalworking Activity (Milling, Drilling, Grinding, Honing, Tapping, and Others), End Use (Automotive, Aerospace, Machinery and Equipment Manufacturing, Power and Energy, Marine, and Others) - Industry Trends and Forecast to 2030.

North America Metalworking Fluid Additives Market Analysis and Insights

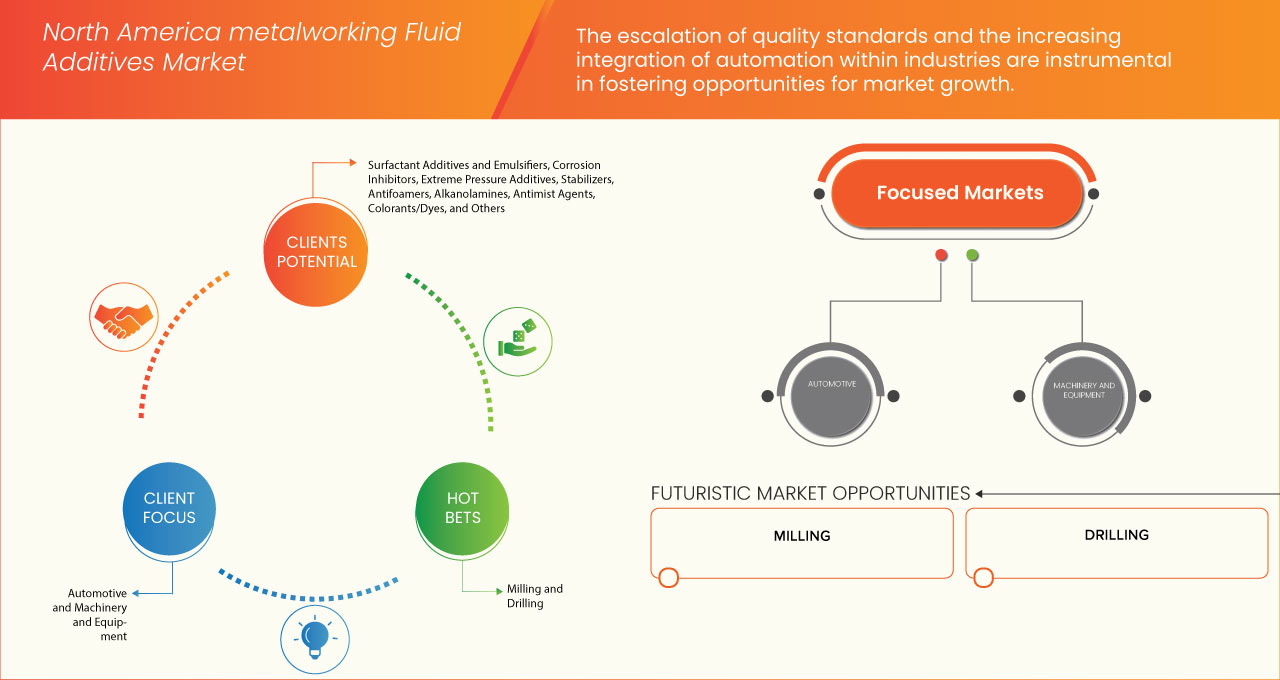

The expanding automotive, aerospace, and machinery sectors is the key factor fueling the market expansion. The escalation of quality standards and the increasing integration of automation within industries are instrumental in fostering opportunities for market growth.

The increasing adoption of dry machining across industries is a notable restraint affecting the market. Furthermore, fluctuations in raw material prices and availability represent a substantial challenge to market growth. The shift towards eco-friendly additives appears to be a rising opportunity that has the potential to lead to market growth.

The North America metalworking fluid additives market report provides details of market share, new developments, and product pipeline analysis, the impact of domestic and localized market players, analyzes opportunities in terms of emerging revenue pockets, changes in market regulations, product approvals, strategic decisions, product launches, geographic expansions, and technological innovations in the market. To understand the analysis and the market scenario, contact us for an Analyst Brief, our team will help you create a revenue impact solution to achieve your desired goal.

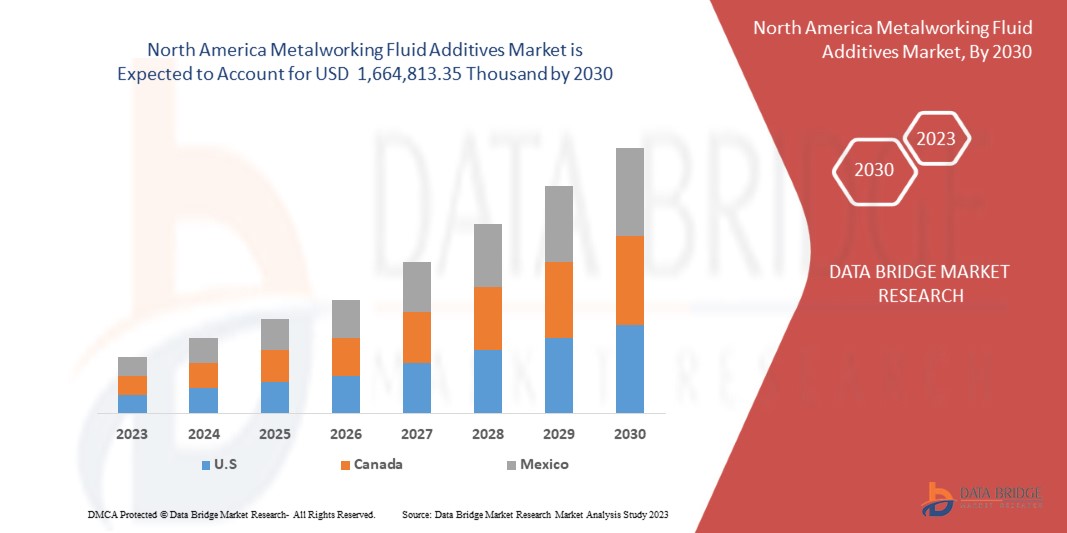

The North America metalworking fluid additives market is expected to drive market growth in the forecast period of 2023 to 2030. Data Bridge Market Research analyzes that the market is growing at a CAGR of 4.1% in the forecast period of 2023 to 2030 and is expected to reach USD 1,664,813.35 thousand by 2030. The rising additive demand for CNC machining is the driving factors expected to propel the market growth.

|

Report Metric |

Details |

|

Forecast Period |

2023 to 2030 |

|

Base Year |

2022 |

|

Historic Years |

2021 (Customizable to 2015-2020) |

|

Quantitative Units |

Revenue in USD Thousand |

|

Segments Covered |

Por tipo de aditivo (aditivos tensioactivos y emulsionantes, inhibidores de corrosión , aditivos para presión extrema, estabilizadores, antiespumantes, alcanolaminas, agentes antivaho, colorantes/tintes y otros), aplicación (aceites solubles, aceites simples, fluidos semisintéticos y fluidos sintéticos), actividad metalúrgica (fresado, taladrado, rectificado, bruñido, roscado y otros), uso final (automotriz, aeroespacial, fabricación de maquinaria y equipo, energía y electricidad, marina y otros) |

|

Países cubiertos |

Estados Unidos, Canadá y México |

|

Actores del mercado cubiertos |

Lubrizol Corporation (EE. UU.), Dow (EE. UU.), Evonik Industries AG Ingevity y sus entidades relacionadas (EE. UU.), Ashland (EE. UU.), Italmatch Chemicals Sp), Colonial Chemical (EE. UU.), Biosynthetic Technologies (EE. UU.), DOVER CHEMICAL CORPORATION (EE. UU.), Emery Oleochemicals (EE. UU.), Pilot Chemical Corp. (EE. UU.) y RT Vanderbilt Holding Company, Inc. (EE. UU.), entre otras. |

Dinámica del mercado de aditivos para fluidos metalúrgicos en América del Norte

Conductores

- Expansión de los sectores automotriz, aeroespacial y de maquinaria

La demanda de aditivos para fluidos metalúrgicos está siendo impulsada por el rápido crecimiento y expansión de importantes sectores industriales, incluidos el automotriz, el aeroespacial y el de maquinaria. Estas industrias representan la fabricación moderna al ampliar continuamente los límites de la innovación y el desarrollo técnico.

El sector automovilístico, pilar de las economías mundiales, busca constantemente formas de aumentar el rendimiento, la seguridad y la eficiencia de los vehículos. Para producir componentes de precisión, esta actividad requiere procedimientos de mecanizado complejos. Los aditivos para fluidos metalúrgicos desempeñan un papel crucial para garantizar un funcionamiento fluido y permitir la producción de piezas automotrices de alta calidad al ofrecer lubricación, refrigeración y eliminación de virutas.

- Aumento de los estándares de calidad y automatización en las industrias

La intensificación de los estándares de calidad y la creciente integración de la automatización en las industrias son fundamentales para fomentar las oportunidades de crecimiento del mercado. Estos dos factores, en conjunto, han iniciado un cambio de paradigma en las prácticas de fabricación y están reconfigurando la dinámica de la demanda de aditivos para fluidos metalúrgicos. Los estándares de calidad elevados se han vuelto primordiales en los procesos de fabricación modernos.

Las industrias se ven presionadas a mantener la precisión, la consistencia y el cumplimiento de especificaciones estrictas para garantizar la integridad y el rendimiento del producto. Los aditivos para fluidos metalúrgicos desempeñan un papel fundamental para lograr estos objetivos. Los aditivos que mejoran las propiedades de lubricación, refrigeración y anticorrosión se han vuelto imprescindibles para optimizar los procesos de mecanizado, mejorar la longevidad de las herramientas y lograr acabados superiores en los productos. La demanda de aditivos avanzados para fluidos metalúrgicos aumentará a medida que las industrias de todos los sectores se esfuercen por cumplir o superar estos parámetros de calidad, lo que impulsará el crecimiento del mercado.

Oportunidades

- Avances tecnológicos en el proceso de metalurgia

Los avances tecnológicos han surgido como un factor fundamental para el crecimiento del mercado. Estos avances tecnológicos han influido significativamente en la formulación, la aplicación y el rendimiento de los aditivos para fluidos metalúrgicos, creando una serie de oportunidades para la expansión del mercado.

Un área clave de avance tecnológico es el refinamiento de las formulaciones de aditivos. Los fabricantes están aprovechando la investigación y la innovación de vanguardia para desarrollar aditivos que ofrezcan propiedades superiores de lubricación, protección contra la corrosión y refrigeración. Estos aditivos diseñados con precisión mejoran los procesos de mecanizado, aumentan la vida útil de las herramientas y contribuyen a la obtención de productos terminados de mayor calidad. Este nivel de optimización del rendimiento crea una propuesta de valor atractiva para los usuarios finales, lo que impulsa la demanda de aditivos para fluidos metalúrgicos. Además, los avances en nanotecnología han abierto nuevas vías para mejorar la eficiencia de los aditivos para fluidos metalúrgicos. Las nanopartículas pueden impartir una lubricación mejorada, transferencia de calor y características antidesgaste a los fluidos metalúrgicos debido a sus propiedades únicas.

- Cambio hacia aditivos ecológicos

El mercado está atravesando un cambio transformador impulsado por el creciente énfasis en la sostenibilidad ambiental. A medida que las industrias se esfuerzan por reducir su huella ecológica, la adopción de aditivos ecológicos en los procesos de metalurgia se ha convertido en un factor fundamental para el crecimiento del mercado.

El panorama tradicional de los aditivos para fluidos metalúrgicos ha estado dominado durante mucho tiempo por fórmulas que contienen compuestos derivados del petróleo y aditivos con posibles riesgos para la salud y el medio ambiente. Sin embargo, la creciente conciencia de estos peligros, las estrictas regulaciones y las crecientes demandas de los consumidores de productos sostenibles han marcado el comienzo de un cambio de paradigma hacia alternativas más responsables con el medio ambiente.

Restricciones / Desafíos

- Industrias que cambian al mecanizado en seco tradicional

La creciente adopción del mecanizado en seco en todas las industrias es una limitación notable que afecta al mercado. El mecanizado en seco, una técnica en la que se utiliza poco o nada de refrigerante o lubricante durante el proceso de mecanizado, ha ganado terreno debido a su potencial de reducción de costes, beneficios medioambientales y mejores condiciones de trabajo. Esta transición no supone ningún reto y su impacto repercute en el mercado.

Uno de los principales factores que impulsan el cambio al mecanizado en seco es el potencial ahorro de costes. Los fluidos tradicionales para trabajar metales, junto con los aditivos asociados, requieren esfuerzos de adquisición, mantenimiento y eliminación. El mecanizado en seco elimina estos costes, lo que lo convierte en una opción atractiva para las industrias conscientes de los costes. Además, el mecanizado en seco reduce la generación de residuos, agilizando la eliminación de residuos y contribuyendo a un proceso de fabricación más eficiente.

- Fluctuación de los precios de las materias primas

Este factor, íntimamente ligado a la dinámica económica, geopolítica y de la cadena de suministro, afecta directamente los costos de producción, los precios y la estabilidad general del mercado. Los aditivos para fluidos metalúrgicos se formulan utilizando materias primas clave, incluidos aceites base, paquetes de aditivos que abarcan agentes de presión extrema, compuestos antidesgaste, agentes antiespumantes, inhibidores de corrosión y productos químicos especiales como emulsionantes, biocidas y solventes .

Estos componentes mejoran colectivamente la lubricación, el enfriamiento, la resistencia a la corrosión y el rendimiento general de los fluidos para trabajar metales, lo que afecta de manera crucial los procesos de mecanizado. La composición de la fórmula se adapta a aplicaciones específicas y requisitos de mecanizado, lo que la convierte en una solución versátil para una variedad de operaciones de trabajo de metales. De esto, podemos inferir que las materias primas, como aceites base, aditivos y productos químicos especiales , constituyen una parte significativa de la estructura de costos de los aditivos para fluidos para trabajar metales. La susceptibilidad del mercado a las fluctuaciones de precios de estas materias primas es el resultado de factores como las tensiones geopolíticas, los cambios en la dinámica de la oferta y la demanda y las interrupciones en las rutas comerciales de América del Norte. Los cambios rápidos en los precios pueden conducir a escaladas de costos impredecibles para los fabricantes, lo que ejerce presión sobre los márgenes de ganancia. Tal volatilidad no solo aumenta las incertidumbres operativas, sino que también obstaculiza la capacidad de ofrecer precios competitivos a los usuarios finales.

- Regulaciones ambientales y factores de sostenibilidad involucrados

Las regulaciones ambientales y los factores de sustentabilidad han surgido como desafíos importantes que impactan la trayectoria de crecimiento del mercado. Estos factores se derivan de un enfoque cada vez mayor de América del Norte en reducir la huella ambiental de los procesos industriales y alinearse con prácticas sustentables. Las regulaciones ambientales y los factores de sustentabilidad presentan desafíos intrincados para el mercado. El panorama regulatorio en evolución, la necesidad de alinearse con los objetivos de sustentabilidad, la demanda de envases ecológicos y el surgimiento de conceptos de economía circular desafían colectivamente a los fabricantes en lo que respecta al cumplimiento, la formulación, el costo y la innovación. Navegar con éxito por estos desafíos requerirá una adaptación estratégica y un enfoque en soluciones ambientalmente responsables, que se espera que desafíen el crecimiento del mercado.

Acontecimientos recientes

- En agosto de 2023, Boecore seleccionó Colorado Springs para expandirse, impulsada por su experiencia en ciberseguridad. Los incentivos de crecimiento y el ecosistema aeroespacial refuerzan el atractivo de Colorado en medio de consideraciones como Huntsville, Alabama, y el condado de Weber, Utah.

- En julio de 2023, Godrej Aerospace desempeñó un papel crucial en las misiones espaciales de la India, suministrando componentes para Chandrayaan-3. La experiencia de la empresa demuestra su compromiso con el avance y la innovación aeroespacial, apoyando tanto a la exploración espacial como a las industrias de la aviación comercial.

- En junio de 2023, según la BBC, la OPEP controlará casi el 40% de las reservas mundiales de petróleo. Además del recorte anterior de la producción en abril de 2003, Arabia Saudita y otros productores de petróleo de la OPEP+ anunciaron nuevos recortes de producción de petróleo de alrededor de 1,16 millones de barriles por día. La OPEP puede afectar el suministro de petróleo de América del Norte y, en consecuencia, influir en los precios del petróleo y el gas en todo el mundo, lo que en última instancia afectará el costo de los productos que utilizan petróleo crudo como materia prima.

- En julio de 2023, según un artículo publicado por LNG, la Agencia Europea de Sustancias y Mezclas Químicas propone un período de transición de siete años para la parafina clorada de cadena media y otras sustancias que contienen cloroalcanos con longitudes de cadena de carbono de entre C14 y C17. La restricción tiene como objetivo evaluar los posibles riesgos para la salud humana o el medio ambiente derivados de la fabricación, el uso o el comercio de estas sustancias. La parafina clorada de cadena media se utiliza en fluidos para trabajar metales como agente de presión extrema para operaciones difíciles, protegiendo las herramientas y los componentes de la fricción, el desgaste y el sobrecalentamiento a altas velocidades y presiones.

Alcance del mercado de aditivos para fluidos metalúrgicos en América del Norte

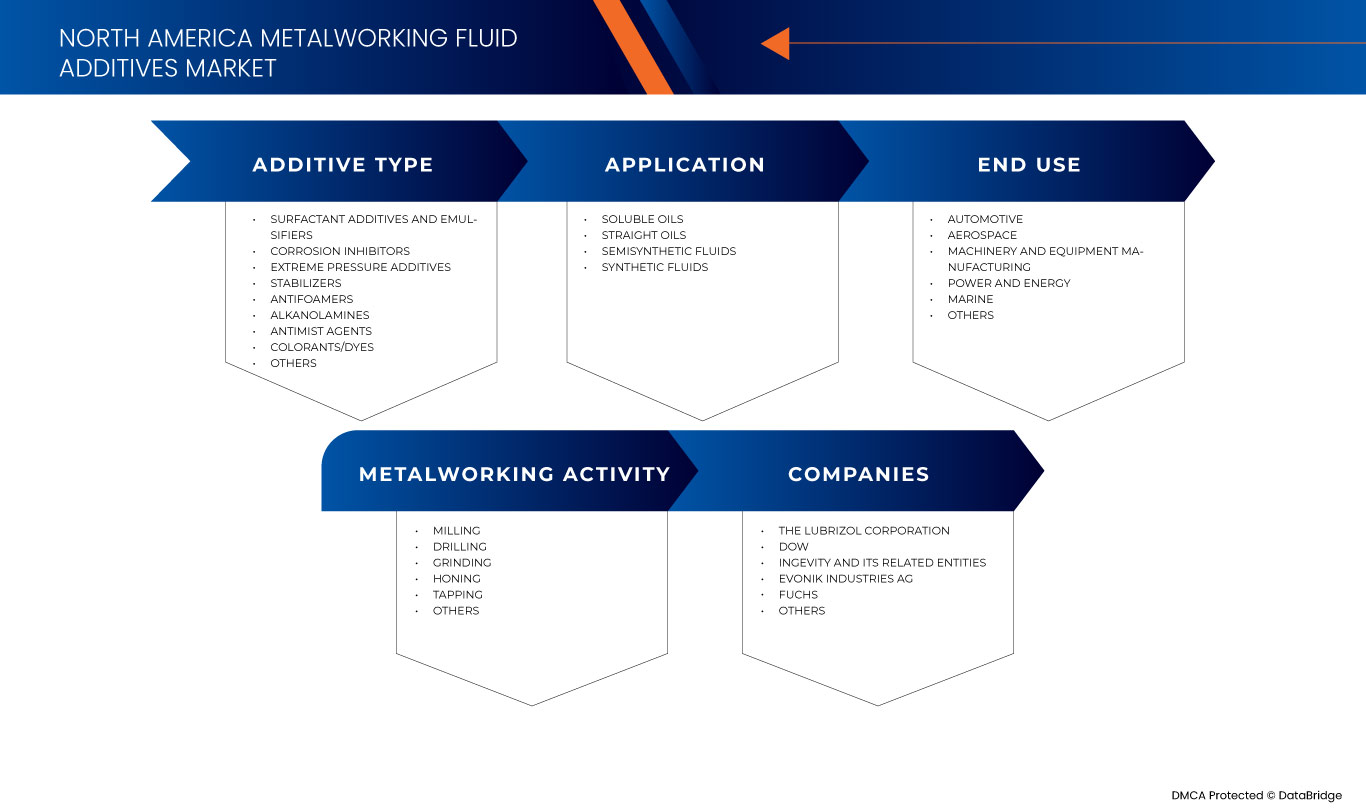

El mercado de aditivos para fluidos metalúrgicos de América del Norte está segmentado en cuatro segmentos notables según el tipo de aditivo, la aplicación, la actividad metalúrgica y el uso final. El crecimiento entre segmentos le ayuda a analizar nichos de crecimiento y estrategias para abordar el mercado y determinar sus áreas de aplicación principales y la diferencia en sus mercados objetivo.

Tipo de aditivo

- Aditivos tensioactivos y emulsionantes

- Inhibidores de corrosión

- Aditivos para presión extrema

- Estabilizadores

- Antiespumantes

- Alcanolaminas

- Agentes antivaho

- Colorantes/Tintes

- Otros

Según el tipo de aditivo, el mercado está segmentado en aditivos surfactantes y emulsionantes, inhibidores de corrosión, aditivos de extrema presión, estabilizadores, antiespumantes, alcanolaminas, agentes antiempañamiento, colorantes/tintes y otros.

Solicitud

- Aceites solubles

- Aceites rectos

- Fluidos semisintéticos

- Fluidos sintéticos

Según la aplicación, el mercado está segmentado en aceites solubles, aceites simples, fluidos semisintéticos y fluidos sintéticos.

Actividad metalmecánica

- Molienda

- Perforación

- Molienda

- Afilado

- Tocando

- Otros

En función de la actividad metalúrgica, el mercado está segmentado en fresado, taladrado, rectificado, bruñido, roscado y otros.

Uso final

- Automotor

- Aeroespacial

- Fabricación de maquinaria y equipo

- Poder y energía

- Marina

- Otros

Sobre la base del uso final, el mercado está segmentado en automotriz, aeroespacial, fabricación de maquinaria y equipos, energía y potencia, marino y otros.

Mercado de aditivos para fluidos metalúrgicos de América del Norte: análisis regional

Se analiza el mercado de aditivos para fluidos metalúrgicos de América del Norte y se proporciona información sobre el tamaño del mercado por tipo de aditivo, aplicación, actividad metalúrgica y uso final como se menciona anteriormente.

Los países cubiertos en este informe de mercado son Estados Unidos, Canadá y México.

Se espera que Estados Unidos domine el mercado debido a la rápida industrialización y la fuerte demanda de manufactura en la región.

La sección de países del informe también proporciona factores individuales que impactan en el mercado y cambios en la regulación en el mercado a nivel nacional que afectan las tendencias actuales y futuras del mercado. Los puntos de datos como nuevas ventas, ventas de reemplazo, demografía del país, leyes regulatorias y aranceles de importación y exportación son algunos de los principales indicadores utilizados para pronosticar el escenario del mercado para países individuales. Además, la presencia y disponibilidad de marcas de América del Norte y sus desafíos enfrentados debido a la competencia grande o escasa de las marcas locales y nacionales, y el impacto de los canales de venta se consideran al proporcionar un análisis de pronóstico de los datos del país.

Panorama competitivo y análisis de participación: mercado de aditivos para fluidos metalúrgicos de América del Norte

El panorama competitivo del mercado de aditivos para fluidos metalúrgicos de América del Norte proporciona detalles de los competidores. Los detalles incluidos son una descripción general de la empresa, las finanzas de la empresa, los ingresos generados, el potencial de mercado, la inversión en investigación y desarrollo, las nuevas iniciativas de mercado, la presencia en América del Norte, los sitios e instalaciones de producción, las fortalezas y debilidades de la empresa, el lanzamiento de productos, las líneas de ensayos clínicos, el análisis de la marca, las aprobaciones de productos, las patentes, la amplitud y amplitud de los productos, el dominio de las aplicaciones y la curva de la línea de vida de la tecnología. Los puntos de datos anteriores proporcionados solo están relacionados con el enfoque de la empresa en relación con el mercado.

Algunos de los principales actores cubiertos en este informe son The Lubrizol Corporation (EE. UU.), Dow (EE. UU.), Evonik Industries AG Ingevity y sus entidades relacionadas (EE. UU.), Ashland (EE. UU.), Italmatch Chemicals Sp), Colonial Chemical (EE. UU.), Biosynthetic Technologies (EE. UU.), DOVER CHEMICAL CORPORATION (EE. UU.), Emery Oleochemicals (EE. UU.), Pilot Chemical Corp. (EE. UU.) y RT Vanderbilt Holding Company, Inc. (EE. UU.), entre otros.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.