North America Network Packet Broker Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

284.99 Million

USD

396.06 Million

2024

2032

USD

284.99 Million

USD

396.06 Million

2024

2032

| 2025 –2032 | |

| USD 284.99 Million | |

| USD 396.06 Million | |

| % | |

|

Segmentación del mercado de intermediarios de paquetes de red en Norteamérica, por ancho de banda (1 GBPS y 10 GBPS, 40 GBPS y 100 GBPS), configuración de red (local, en la nube y virtual), herramientas de seguridad (pasivas y activas), usuario final (empresas, proveedores de servicios y organizaciones gubernamentales): tendencias de la industria y pronóstico hasta 2032.

Tamaño del mercado de intermediarios de paquetes de red en América del Norte

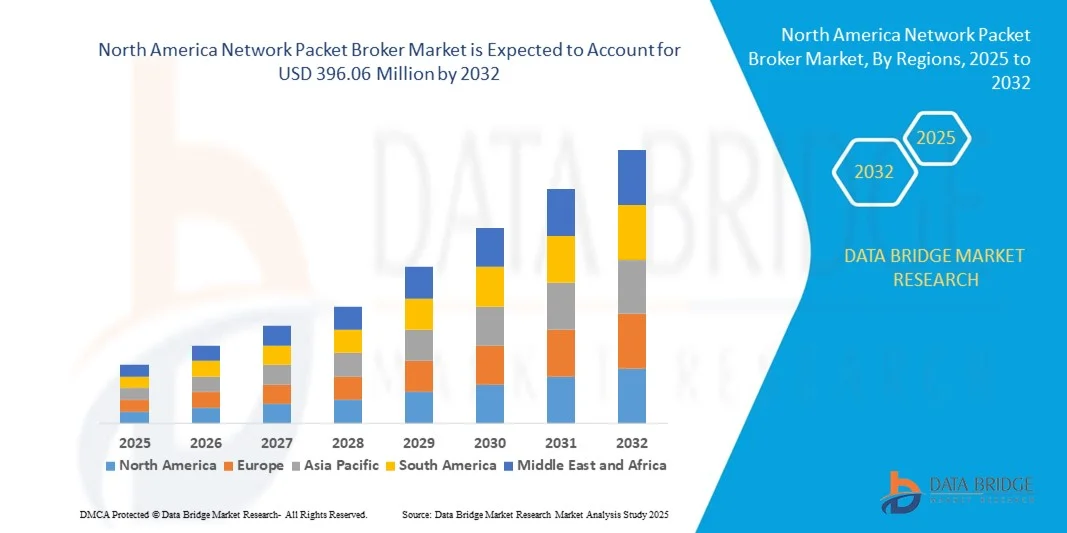

- El tamaño del mercado de corredores de paquetes de red de América del Norte se valoró en USD 284,99 millones en 2024 y se espera que alcance los USD 396,06 millones para 2032 , con una CAGR del 4,20 % durante el período de pronóstico.

- El crecimiento del mercado está impulsado en gran medida por la creciente demanda de visibilidad de la red, la creciente adopción de servicios en la nube, las crecientes amenazas cibernéticas y la necesidad de una gestión eficiente del tráfico de datos en las empresas y los proveedores de servicios.

- La adopción de intermediarios de paquetes también está respaldada por la expansión de la computación en la nube, la virtualización y las crecientes preocupaciones en torno a la ciberseguridad y los requisitos de cumplimiento.

Análisis del mercado de intermediarios de paquetes de red en América del Norte

- La creciente complejidad de la red en entornos híbridos y multicloud está impulsando la demanda de intermediarios de paquetes de red.

- Las crecientes amenazas a la ciberseguridad y los estrictos requisitos de cumplimiento están impulsando la adopción de intermediarios de paquetes para mejorar la supervisión y la detección de amenazas.

- Estados Unidos dominó el mercado de corredores de paquetes de red de América del Norte con la mayor participación en los ingresos en 2024, impulsado por la adopción temprana de soluciones avanzadas de monitoreo de red, un alto gasto en TI empresarial y un enfoque creciente en la ciberseguridad y el cumplimiento.

- Se espera que Canadá sea testigo de la mayor tasa de crecimiento anual compuesta (CAGR) en el mercado de intermediarios de paquetes de red de América del Norte debido a la creciente digitalización, la creciente demanda de soluciones de seguridad y monitoreo de red y la expansión de servicios basados en la nube en las empresas.

- El segmento de 1 Gbps y 10 Gbps registró la mayor cuota de mercado en 2024, impulsado por el creciente despliegue de redes empresariales y de pymes que requieren una monitorización eficiente del tráfico a velocidades de datos moderadas. Estos intermediarios de paquetes ofrecen un rendimiento fiable para entornos corporativos y de centros de datos típicos, lo que permite el análisis en tiempo real y la optimización del tráfico.

Alcance del informe y segmentación del mercado de intermediarios de paquetes de red en América del Norte

|

Atributos |

Perspectivas clave del mercado de intermediarios de paquetes de red de América del Norte |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado como valor de mercado, tasa de crecimiento, segmentación, cobertura geográfica y actores principales, los informes de mercado seleccionados por Data Bridge Market Research también incluyen un análisis profundo de expertos, producción y capacidad por empresa representadas geográficamente, diseños de red de distribuidores y socios, análisis detallado y actualizado de tendencias de precios y análisis deficitario de la cadena de suministro y la demanda. |

Tendencias del mercado de intermediarios de paquetes de red en América del Norte

El auge de los intermediarios de paquetes integrados en la nube y basados en IA

- La creciente integración de la IA y las capacidades basadas en la nube en los intermediarios de paquetes de red está transformando el mercado norteamericano al permitir la gestión inteligente del tráfico y el análisis en tiempo real. Estos avances permiten a las organizaciones detectar anomalías rápidamente, optimizar el rendimiento de la red y reducir el tiempo de inactividad. Esto es especialmente crucial para grandes empresas y proveedores de servicios que gestionan redes complejas con múltiples ubicaciones.

- La creciente adopción de entornos de TI híbridos y la monitorización remota de redes está acelerando la implementación de intermediarios de paquetes integrados en la nube. Estas soluciones son muy eficaces para las organizaciones que requieren visibilidad centralizada sobre redes distribuidas, lo que garantiza la detección proactiva de amenazas y un enrutamiento eficiente del tráfico. Las iniciativas gubernamentales y corporativas que promueven el desarrollo de infraestructura digital impulsan aún más esta tendencia.

- La asequibilidad, la escalabilidad y la flexibilidad de los intermediarios de paquetes modernos los hacen cada vez más atractivos para organizaciones de todos los tamaños. Las empresas se benefician de una mayor visibilidad de la red y una gestión simplificada del tráfico sin grandes inversiones ni procesos de implementación complejos. Esto impulsa su adopción en sectores como el financiero, las telecomunicaciones, la sanidad y el gobierno.

- Por ejemplo, en 2023, varios importantes operadores de telecomunicaciones y proveedores de servicios en la nube de EE. UU. implementaron intermediarios de paquetes basados en IA para gestionar el creciente tráfico de datos y mejorar la fiabilidad del servicio. Estas implementaciones ayudaron a detectar la congestión de la red en tiempo real, optimizar la asignación de ancho de banda y reducir los costes operativos, a la vez que mejoraban la experiencia del usuario.

- Si bien los intermediarios de paquetes integrados en la nube y basados en IA están acelerando la optimización de la red en tiempo real, su impacto depende de la innovación continua, las medidas de ciberseguridad y la capacitación del personal. Los proveedores deben centrarse en soluciones localizadas y estrategias de implementación para satisfacer plenamente la creciente demanda en Norteamérica.

Dinámica del mercado de intermediarios de paquetes de red en América del Norte

Conductor

Creciente demanda de visibilidad de red en tiempo real y seguridad mejorada

- Las organizaciones en Norteamérica priorizan cada vez más la visibilidad de la red para garantizar operaciones ininterrumpidas y proteger datos críticos. El aumento de las ciberamenazas, los requisitos de cumplimiento normativo y la creciente complejidad de la red están acelerando la adopción de intermediarios de paquetes avanzados. Las empresas también se centran en la gestión proactiva de la red para minimizar el tiempo de inactividad y mantener una prestación de servicios de alta calidad en las redes empresariales y de proveedores de servicios.

- Las empresas y los proveedores de servicios reconocen los riesgos operativos y financieros asociados a los problemas de red no detectados, como el tiempo de inactividad, la pérdida de datos y la mala experiencia del cliente. Esta concienciación está impulsando una inversión significativa en soluciones de monitorización y gestión del tráfico en tiempo real. Además, las organizaciones están implementando análisis predictivos para anticipar anomalías de la red y optimizar el rendimiento en múltiples centros de datos y entornos de nube.

- Las iniciativas federales y estatales que apoyan la modernización de la red, los marcos de ciberseguridad y los proyectos de infraestructura inteligente impulsan la demanda de intermediarios de paquetes que ofrecen visibilidad granular y enrutamiento inteligente del tráfico. Estas iniciativas incluyen programas de protección de infraestructura crítica y mandatos de cumplimiento normativo que requieren una mejor observabilidad y generación de informes de la red. Las empresas están aprovechando estos marcos para fortalecer su seguridad y alinearse con los estándares regulatorios en constante evolución.

- Por ejemplo, en 2022, varios bancos y proveedores de telecomunicaciones estadounidenses actualizaron sus infraestructuras de red con intermediarios de paquetes basados en IA para optimizar la monitorización de datos, garantizar el cumplimiento normativo y prevenir incidentes cibernéticos, lo que impulsó la demanda de soluciones avanzadas en el mercado. Estas implementaciones también mejoraron la asignación de ancho de banda, redujeron la latencia y permitieron la detección automatizada de amenazas, lo que proporcionó un retorno de la inversión (ROI) medible para las organizaciones.

- Si bien la creciente concienciación y el apoyo institucional son factores clave, la integración de intermediarios de paquetes en las redes existentes y la garantía de la experiencia técnica suficiente siguen siendo desafíos. Las organizaciones suelen enfrentar problemas de compatibilidad con hardware antiguo, y el mantenimiento continuo requiere personal cualificado para optimizar los flujos de tráfico y configurar eficazmente las funciones de análisis avanzado.

Restricción/Desafío

Alto costo de intermediarios de paquetes avanzados y mano de obra calificada limitada

- La elevada inversión que requieren los intermediarios de paquetes de red avanzados, en particular aquellos con inteligencia artificial y capacidades en la nube, limita su adopción entre las pequeñas y medianas empresas. Estos sistemas suelen ser implementados principalmente por grandes organizaciones con presupuestos de TI adecuados, lo que convierte el coste en un obstáculo importante para una adopción más amplia. Los elevados gastos operativos iniciales y continuos también disuaden a las pequeñas empresas de adoptar soluciones integrales de gestión del tráfico.

- La escasez de ingenieros de redes capacitados para implementar, administrar y mantener sistemas complejos de intermediarios de paquetes sigue siendo una preocupación en ciertas regiones, lo que reduce la eficiencia operativa y ralentiza la adopción. Las organizaciones a menudo deben recurrir a consultores externos o a programas intensivos de capacitación, lo que puede incrementar los costos y retrasar la implementación. La falta de personal en las tecnologías de red emergentes dificulta aún más la escalabilidad eficaz de las soluciones de visibilidad de red.

- Las limitaciones de la cadena de suministro y los desafíos de infraestructura también pueden restringir la implementación en empresas más pequeñas o zonas remotas, donde la disponibilidad constante de hardware y la conectividad confiable están menos garantizadas. Los retrasos en la entrega de equipos, la falta de soporte técnico local y el acceso limitado a conectividad de alta velocidad pueden afectar negativamente el rendimiento de la red y ralentizar la adopción de intermediarios de paquetes avanzados. Las organizaciones necesitan modelos de implementación flexibles para superar estas limitaciones.

- Por ejemplo, en 2023, algunos proveedores de servicios regionales de EE. UU. informaron que más del 60 % de las organizaciones más pequeñas no pudieron implementar intermediarios de paquetes modernos debido a los altos costos y la falta de personal capacitado. Muchas de estas empresas dependían de sistemas de monitoreo de red heredados, que ofrecían visibilidad limitada y capacidades de resolución de problemas reactiva, lo que aumentaba los riesgos operativos.

- Mientras la tecnología continúa avanzando, es fundamental abordar las limitaciones de asequibilidad, capacitación de la fuerza laboral e infraestructura. Los proveedores deben centrarse en soluciones escalables y rentables, así como en iniciativas de desarrollo de habilidades para cubrir las brechas y apoyar el crecimiento del mercado a largo plazo en Norteamérica. Las alianzas estratégicas, las implementaciones en la nube y los servicios gestionados se perfilan como enfoques clave para superar estos desafíos y garantizar una mayor penetración en el mercado.

Alcance del mercado de intermediarios de paquetes de red en América del Norte

El mercado está segmentado en función del ancho de banda, la configuración de la red, las herramientas de seguridad y el usuario final.

- Por ancho de banda

En función del ancho de banda, el mercado se segmenta en 1 Gbps y 10 Gbps, 40 Gbps y 100 Gbps. El segmento de 1 Gbps y 10 Gbps obtuvo la mayor cuota de mercado en 2024, impulsado por el creciente despliegue de redes empresariales y de pymes que requieren una monitorización eficiente del tráfico a velocidades de datos moderadas. Estos intermediarios de paquetes ofrecen un rendimiento fiable para entornos corporativos y de centros de datos típicos, lo que permite el análisis en tiempo real y la optimización del tráfico.

Se prevé que el segmento de 40 Gbps y 100 Gbps experimente el mayor crecimiento entre 2025 y 2032, impulsado por el aumento del tráfico de datos en grandes empresas, operadores de telecomunicaciones y centros de datos. Los intermediarios de paquetes de alto ancho de banda son fundamentales para gestionar cargas de trabajo pesadas, garantizar una baja latencia y respaldar la migración a la nube y las infraestructuras de red compatibles con 5G.

- Por configuración de red

Según la configuración de la red, el mercado se clasifica en local, en la nube y virtual. El segmento local dominó el mercado en 2024 debido a la preferencia de las empresas por el control directo de la monitorización y la seguridad de la red, especialmente en organizaciones gubernamentales y grandes proveedores de servicios. La implementación local garantiza la soberanía de los datos, reduce la dependencia de plataformas de terceros y facilita la integración con la infraestructura de TI existente.

Se prevé que los segmentos de nube y virtualización experimenten el mayor crecimiento entre 2025 y 2032, impulsado por la creciente adopción de redes híbridas y distribuidas. Los intermediarios de paquetes en la nube proporcionan una gestión escalable y centralizada, mientras que las implementaciones virtuales ofrecen soluciones rentables y flexibles para organizaciones con requisitos de red dinámicos.

- Por herramientas de seguridad

El mercado está segmentado en herramientas de seguridad pasiva y activa. El segmento pasivo tuvo la mayor participación en 2024, ya que permite la monitorización del tráfico en tiempo real sin interrumpir los flujos de red, lo que lo hace ideal para el análisis rutinario y la resolución de problemas de red.

Se prevé que el segmento Activo experimente el mayor crecimiento entre 2025 y 2032, impulsado por la necesidad de mitigación avanzada de amenazas, inspección profunda de paquetes y gestión automatizada del tráfico en redes de alto rendimiento. Los intermediarios de paquetes activos se utilizan cada vez más en centros de datos, redes de telecomunicaciones y entornos de nube para la seguridad proactiva y la optimización de la red.

- Por el usuario final

Según el usuario final, el mercado se clasifica en Empresas, Proveedores de Servicios y Organizaciones Gubernamentales. El segmento Empresarial obtuvo la mayor participación en ingresos del mercado en 2024, impulsado por la creciente necesidad de visibilidad de red, optimización del tráfico y cumplimiento de la seguridad en las infraestructuras de TI corporativas.

Se espera que los segmentos de proveedores de servicios y organizaciones gubernamentales experimenten el crecimiento más rápido entre 2025 y 2032, respaldado por una expansión de red a gran escala, iniciativas de ciudades inteligentes y proyectos de transformación digital en América del Norte.

Análisis regional del mercado de intermediarios de paquetes de red en América del Norte

- Estados Unidos dominó el mercado de corredores de paquetes de red de América del Norte con la mayor participación en los ingresos en 2024, impulsado por la adopción temprana de soluciones avanzadas de monitoreo de red, un alto gasto en TI empresarial y un enfoque creciente en la ciberseguridad y el cumplimiento.

- Organizaciones de todos los sectores, incluidos finanzas, atención médica y telecomunicaciones, están implementando intermediarios de paquetes para obtener visibilidad en tiempo real del tráfico de la red, optimizar el rendimiento y mitigar posibles amenazas.

- La adopción generalizada está respaldada además por una sólida infraestructura tecnológica, un alto conocimiento de las soluciones basadas en la nube e integradas con IA y una creciente demanda de redes de baja latencia y alto ancho de banda en entornos empresariales y de centros de datos.

Análisis del mercado de intermediarios de paquetes de red de Canadá

Se prevé que Canadá experimente el mayor crecimiento entre 2025 y 2032, impulsado por la expansión de las redes empresariales, la creciente adopción de infraestructuras de TI híbridas y en la nube, y la creciente necesidad de monitorización de redes en tiempo real. Las empresas y los proveedores de servicios canadienses implementan cada vez más soluciones de intermediarios de paquetes virtuales e impulsados por IA para mejorar la eficiencia de la red, automatizar la gestión del tráfico y optimizar la monitorización de la seguridad. Las iniciativas gubernamentales que apoyan la infraestructura digital, los proyectos de ciudades inteligentes y los marcos regulatorios para la seguridad de la red están acelerando aún más la implementación de intermediarios de paquetes, lo que contribuye al rápido crecimiento del mercado en Canadá.

Cuota de mercado de intermediarios de paquetes de red en América del Norte

La industria de corredores de paquetes de red de América del Norte está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- Gigamon (EE. UU.)

- NetScout Systems, Inc. (EE. UU.)

- Ixia (EE. UU.)

- VIAVI Solutions, Inc. (EE. UU.)

- APCON, Inc. (EE. UU.)

- Garland Technology (EE. UU.)

- Cisco Systems, Inc. (EE. UU.)

- Broadcom Inc. (EE. UU.)

- Juniper Networks, Inc. (EE. UU.)

- Big Switch Networks, Inc. (EE. UU.)

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.