North America Neuropathic Pain Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

3.08 Billion

USD

6.15 Billion

2024

2032

USD

3.08 Billion

USD

6.15 Billion

2024

2032

| 2025 –2032 | |

| USD 3.08 Billion | |

| USD 6.15 Billion | |

| % | |

|

Segmentación del mercado del dolor neuropático en Norteamérica, por tipo (dispositivos de estimulación de la médula espinal [SCS], estimulación nerviosa periférica externa y dispositivos de estimulación nerviosa eléctrica transcutánea [TENS]), tipo de producto (recargable y no recargable), procedimiento (invasivo y no invasivo), tecnología (estimulación nerviosa eléctrica transcutánea, estimulación magnética transcraneal y estimulación eléctrica respiratoria), modalidad (estacionaria y portátil), modo de compra (dispositivos de venta libre y dispositivos con receta), tipo de dolor (neuropatía periférica, neuropatía por atrapamiento, neuropatía del miembro fantasma, neuralgia del trigémino, neuralgia posherpética [NPH], neuropatía postraumática, dolor de pie y coccigodinia), indicación (estenosis espinal, neuropatía periférica inducida por quimioterapia, neuropatía diabética y otras), usuario final (hospitales, clínicas, domicilio). Atención médica, centros de cirugía ambulatoria y otros), canal de distribución (licitación directa, distribuidor externo y otros): tendencias de la industria y pronóstico hasta 2032

Tamaño del mercado del dolor neuropático en América del Norte

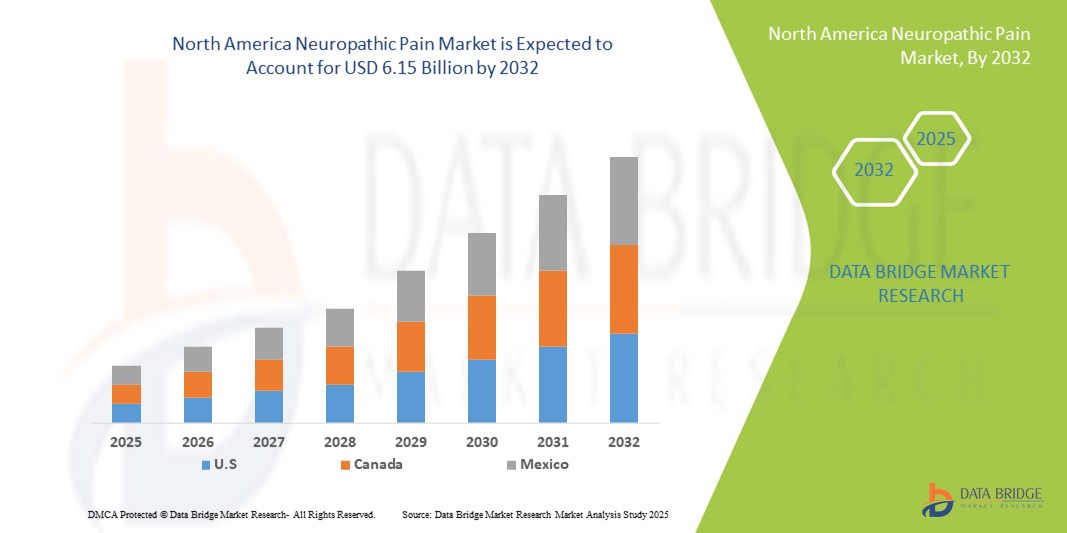

- El tamaño del mercado del dolor neuropático en América del Norte se valoró en USD 3.08 mil millones en 2024 y se espera que alcance los USD 6.15 mil millones para 2032 , con una CAGR del 9,00 % durante el período de pronóstico.

- El crecimiento del mercado se debe en gran medida a la creciente prevalencia de enfermedades crónicas como la diabetes, el cáncer y la esclerosis múltiple, que incrementan significativamente el riesgo de dolor neuropático, junto con los avances en terapias farmacológicas dirigidas y procedimientos intervencionistas. La creciente concienciación sobre la importancia del diagnóstico y el tratamiento tempranos también impulsa la demanda de soluciones innovadoras para el manejo del dolor en los mercados sanitarios tanto desarrollados como emergentes.

- Además, la creciente demanda de alternativas eficaces, seguras y sin opioides para el alivio del dolor a largo plazo por parte de los pacientes está consolidando las terapias para el dolor neuropático como un componente fundamental de los sistemas de salud modernos. Estos factores convergentes están acelerando la adopción de soluciones para el dolor neuropático, impulsando así significativamente el crecimiento de la industria.

Análisis del mercado del dolor neuropático en América del Norte

- Los tratamientos para el dolor neuropático, que abarcan terapias farmacológicas, procedimientos intervencionistas y enfoques innovadores de salud digital, son cada vez más vitales en la atención médica moderna debido a la creciente prevalencia de enfermedades crónicas como la diabetes, el cáncer y la esclerosis múltiple. La demanda de estas soluciones se ve impulsada por la creciente necesidad de un manejo eficaz del dolor, una mejor calidad de vida del paciente y la integración de terapias avanzadas en los sistemas de salud.

- La creciente adopción de terapias para el manejo del dolor neuropático se debe principalmente a la creciente carga de la enfermedad, el aumento del gasto en atención médica y una mayor conciencia entre los pacientes y los proveedores de atención médica con respecto a las opciones de tratamiento innovadoras.

- Estados Unidos dominó el mercado norteamericano del dolor neuropático, con la mayor participación en los ingresos, un 78,4 % en 2024, gracias a la presencia de importantes compañías farmacéuticas, una infraestructura avanzada de investigación clínica y una sólida inversión en I+D. El país ha experimentado un crecimiento sustancial en la adopción del tratamiento del dolor neuropático, con un aumento en la aprobación de fármacos, el uso creciente de terapias combinadas y la integración de herramientas de monitorización digital que optimizan los resultados del tratamiento.

- Se espera que Canadá sea el país de mayor crecimiento en el mercado norteamericano del dolor neuropático durante el período de pronóstico, impulsado por el creciente apoyo gubernamental a los programas de manejo del dolor crónico, la creciente externalización de ensayos clínicos y la adopción de plataformas de salud digital centradas en el paciente. La expansión de las colaboraciones en investigación, la creciente concienciación entre los profesionales de la salud y un mayor acceso a terapias innovadoras, como nuevos anticonvulsivos y antidepresivos, contribuyen al rápido crecimiento del mercado canadiense.

- El segmento de dispositivos con receta dominó el mercado del dolor neuropático de América del Norte con la mayor participación en los ingresos del mercado del 62,9 % en 2024, ya que los sistemas de neuromodulación avanzados, incluidos los estimuladores de nervios periféricos y de la médula espinal implantables, requieren la aprobación del médico y el seguimiento clínico.

Alcance del informe y segmentación del mercado del dolor neuropático

|

Atributos |

Análisis clave del mercado del dolor neuropático |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado como valor de mercado, tasa de crecimiento, segmentación, cobertura geográfica y actores principales, los informes de mercado seleccionados por Data Bridge Market Research también incluyen análisis de expertos en profundidad, análisis de precios, análisis de participación de marca, encuesta de consumidores, análisis demográfico, análisis de la cadena de suministro, análisis de la cadena de valor, descripción general de materias primas/consumibles, criterios de selección de proveedores, análisis PESTLE, análisis de Porter y marco regulatorio. |

Tendencias del mercado del dolor neuropático en América del Norte

Creciente necesidad de un tratamiento del dolor avanzado y centrado en el paciente

- Una tendencia significativa y en auge en el mercado norteamericano del dolor neuropático es el creciente enfoque en terapias farmacológicas avanzadas y enfoques terapéuticos centrados en el paciente. La creciente incidencia de la diabetes, el cáncer y las complicaciones posquirúrgicas impulsa la demanda de soluciones más eficaces y duraderas para el manejo del dolor neuropático.

- Por ejemplo, en 2023, la FDA estadounidense aprobó la ampliación de las indicaciones para ciertos anticonvulsivos y antidepresivos, lo que refuerza su utilidad clínica en el tratamiento del dolor neuropático. De igual manera, se están introduciendo formulaciones innovadoras de terapias tópicas para reducir los efectos secundarios y mejorar el alivio del dolor localizado.

- La integración de plataformas de salud digital y la telemedicina en el tratamiento del dolor neuropático permite la monitorización del paciente en tiempo real, el seguimiento de la adherencia a la medicación y la implementación de estrategias de intervención temprana. Estas soluciones ayudan a los profesionales sanitarios a optimizar los protocolos de manejo del dolor, a la vez que ofrecen a los pacientes una atención más cómoda y personalizada.

- Las estrategias de tratamiento multimodal, que combinan terapias farmacológicas con intervenciones no invasivas como la neuromodulación, están ganando terreno. Este enfoque aborda las limitaciones de las terapias individuales, reduce la dependencia de opioides y mejora los resultados generales del tratamiento en pacientes con dolor neuropático.

- Esta tendencia hacia soluciones más avanzadas, integrales e integradas está transformando las expectativas de pacientes y profesionales clínicos en el manejo del dolor crónico. En consecuencia, las principales compañías farmacéuticas están invirtiendo en el desarrollo de terapias de última generación, como bloqueadores de los canales de sodio, tratamientos génicos y formulaciones de liberación prolongada, para satisfacer mejor las necesidades no cubiertas.

- La demanda de soluciones efectivas para el dolor neuropático está creciendo rápidamente tanto en entornos hospitalarios como ambulatorios, a medida que los proveedores de atención médica y los pacientes priorizan cada vez más la mejora de la calidad de vida, la eficacia a largo plazo y la reducción de la dependencia de los opioides.

Dinámica del mercado del dolor neuropático en América del Norte

Conductor

Necesidad creciente debido a la creciente prevalencia de enfermedades crónicas y afecciones dolorosas

- La creciente prevalencia de enfermedades crónicas como la diabetes, el cáncer, la esclerosis múltiple y la neuralgia posherpética es un factor clave en la mayor demanda de tratamientos para el dolor neuropático. Con millones de nuevos casos diagnosticados cada año, la necesidad de estrategias eficaces y a largo plazo para el manejo del dolor continúa creciendo.

- Por ejemplo, en marzo de 2023, la FDA estadounidense aprobó una formulación de pregabalina de liberación prolongada diseñada para mejorar el cumplimiento terapéutico del paciente al reducir la dosis diaria requerida. Se espera que estos avances de importantes compañías farmacéuticas impulsen el crecimiento del mercado del dolor neuropático durante el período de pronóstico.

- A medida que los pacientes y los proveedores de atención médica se vuelven más conscientes del impacto debilitante del dolor neuropático en la calidad de vida, existe un enfoque cada vez mayor en tratamientos que no solo reducen la intensidad del dolor sino que también mejoran la calidad del sueño, la movilidad y el funcionamiento general.

- Además, la creciente demanda de soluciones para el manejo del dolor sin opioides está impulsando la innovación en anticonvulsivos, antidepresivos, terapias tópicas y dispositivos de neuromodulación, ofreciendo alternativas más seguras y específicas para los pacientes.

- La comodidad de las formulaciones orales, la disponibilidad de terapias combinadas y la posibilidad de personalizar los planes de tratamiento son factores clave que impulsan su adopción tanto en entornos hospitalarios como ambulatorios. La tendencia hacia enfoques terapéuticos multimodales y una mayor atención centrada en el paciente contribuye aún más al crecimiento sostenido del mercado del dolor neuropático.

Restricción/Desafío

Preocupaciones sobre los efectos secundarios y los altos costos del tratamiento

- La preocupación por los posibles efectos secundarios de los analgésicos neuropáticos, como mareos, somnolencia, aumento de peso y riesgo de dependencia, supone un reto importante para la adopción generalizada del tratamiento. Los pacientes pueden interrumpir las terapias debido a problemas de tolerabilidad, lo que resulta en necesidades médicas insatisfechas.

- Por ejemplo, los informes publicados han destacado la insatisfacción de los pacientes con las terapias existentes debido a la eficacia limitada y los efectos adversos, lo que conduce a una menor adherencia y destaca la necesidad de mejores opciones de tratamiento.

- Abordar estas preocupaciones de seguridad mediante el desarrollo de terapias de nueva generación con mejores perfiles de tolerabilidad y menores efectos secundarios sistémicos es crucial para fortalecer la confianza y la adherencia del paciente. Empresas como Pfizer, Novartis y Eli Lilly están priorizando las innovaciones en sistemas de administración de fármacos y formulaciones de liberación prolongada para mejorar los resultados.

- Además, el costo relativamente alto de algunos tratamientos avanzados para el dolor neuropático, como los biológicos y los dispositivos de neuromodulación, puede ser un obstáculo para su adopción por parte de pacientes en regiones de ingresos bajos y medios. Incluso en los mercados desarrollados, la carga económica del tratamiento a largo plazo sigue siendo una preocupación tanto para los sistemas de salud como para los pacientes.

- Si bien la cobertura de seguros y los programas de asistencia al paciente están ayudando a mitigar estos costos, la tensión financiera percibida de la terapia continua aún puede obstaculizar la adopción generalizada.

- Superar estos desafíos a través de mejores estrategias de reembolso, investigación y desarrollo continuos para medicamentos más seguros y campañas de concientización más amplias será vital para el crecimiento sostenido en el mercado mundial del dolor neuropático.

Alcance del mercado del dolor neuropático en América del Norte

El mercado está segmentado según tipo, tipo de producto, procedimiento, tecnología, modalidad, modo de compra, tipo de dolor, indicación, usuario final y canal de distribución.

- Por tipo

Según el tipo, el mercado del dolor neuropático se segmenta en dispositivos de estimulación de la médula espinal (EME), estimulación nerviosa periférica externa y dispositivos de estimulación nerviosa eléctrica transcutánea (TENS). El segmento de dispositivos de estimulación de la médula espinal (EME) dominó la mayor cuota de mercado en ingresos, con un 46,5 % en 2024, gracias a su alto éxito clínico en el tratamiento de afecciones de dolor neuropático crónico, como el síndrome de cirugía de espalda fallida y el síndrome de dolor regional complejo. Los sistemas avanzados de EME ofrecen características mejoradas, como retroalimentación de circuito cerrado, mayor duración de la batería y compatibilidad con resonancias magnéticas, lo que mejora los resultados y la seguridad del paciente. La gran preferencia de los médicos y la amplia disponibilidad de políticas de reembolso respaldan su adopción en hospitales y centros especializados de toda Norteamérica. Además, la creciente investigación clínica y las aprobaciones de la FDA están ampliando la gama de indicaciones tratadas con EME. Con sólida evidencia que respalda el alivio del dolor a largo plazo y la reducción de la dependencia de opioides, los dispositivos de EME siguen siendo el estándar de oro para el dolor neuropático severo, lo que garantiza su dominio continuo en el mercado.

Se prevé que el segmento de la estimulación nerviosa periférica externa experimente la tasa de crecimiento anual compuesta (TCAC) más rápida, del 13,6 %, entre 2025 y 2032, gracias a su enfoque mínimamente invasivo, su rentabilidad y su creciente aplicación en la neuropatía diabética, el dolor posquirúrgico y las neuropatías relacionadas con traumatismos. A diferencia de la estimulación de la médula espinal (EME), estos dispositivos son más fáciles de implantar o aplicar, lo que los hace atractivos tanto para pacientes como para médicos que buscan procedimientos menos complejos. La creciente preferencia de los pacientes por el tratamiento no quirúrgico del dolor y la expansión de los estudios clínicos que demuestran su eficacia están impulsando su aceptación. Además, los sistemas sanitarios están promoviendo los procedimientos ambulatorios y los tratamientos domiciliarios, donde la estimulación nerviosa periférica es una opción idónea. Con las continuas innovaciones en productos, como los estimuladores portátiles y la tecnología inalámbrica, se espera que la adopción de la estimulación nerviosa periférica externa se acelere significativamente.

- Por tipo de producto

Según el tipo de producto, el mercado del dolor neuropático se segmenta en recargables y no recargables. El segmento recargable representó la mayor cuota de mercado en ingresos, con un 55,1%, en 2024, principalmente debido a su rentabilidad a largo plazo, ya que los pacientes requieren menos cirugías de reemplazo en comparación con los dispositivos no recargables. Los implantes recargables ofrecen una mayor duración de la batería, de hasta 10 a 15 años, lo que reduce significativamente los costes sanitarios y mejora la satisfacción del paciente. Los pacientes más jóvenes con una larga esperanza de vida se inclinan especialmente por los sistemas recargables, ya que reducen la carga quirúrgica. Las continuas innovaciones en carga inalámbrica y diseños compactos de dispositivos están mejorando la usabilidad. Además, los profesionales sanitarios prefieren recomendar dispositivos recargables, ya que minimizan las complicaciones quirúrgicas y la carga de trabajo hospitalaria asociada a los reemplazos frecuentes. Esta sólida propuesta de valor garantiza un dominio sostenido del segmento recargable.

Se espera que el segmento de dispositivos no recargables se expanda a la tasa de crecimiento anual compuesta (TCAC) más rápida, del 12,4 %, entre 2025 y 2032, gracias a su simplicidad, asequibilidad y comodidad, especialmente entre pacientes de edad avanzada, quienes pueden encontrar dificultades con los procesos de recarga. Los dispositivos no recargables suelen ser elegidos por pacientes con menor esperanza de vida o destreza limitada, lo que reduce la complejidad de su uso. Los fabricantes se centran cada vez más en prolongar la duración de las baterías en esta categoría, lo que las hace más atractivas. La facilidad de implantación y la menor curva de aprendizaje para pacientes y cuidadores impulsan aún más su adopción. Además, los menores costos iniciales hacen que estos dispositivos sean accesibles a una población más amplia, especialmente en sistemas de salud con pacientes sensibles a los costos. En conjunto, estos factores impulsan un sólido crecimiento futuro.

- Por procedimiento

Según el procedimiento, el mercado del dolor neuropático se segmenta en invasivo y no invasivo. El segmento invasivo dominó la mayor cuota de mercado con un 58,7 % en 2024, ya que los dispositivos implantables como la EME siguen siendo la piedra angular para el tratamiento del dolor neuropático refractario. Los procedimientos invasivos son ampliamente reconocidos por su alta eficacia, proporcionando alivio del dolor a largo plazo en pacientes que no responden a las terapias farmacológicas convencionales. La sólida evidencia clínica, la sólida experiencia quirúrgica y los favorables marcos de reembolso respaldan aún más la adopción de procedimientos invasivos en Norteamérica. Los avances tecnológicos en neuromoduladores implantables, como la miniaturización y la mejora de la precisión de la focalización, han fortalecido aún más la confianza de los médicos. Además, los hospitales y centros quirúrgicos siguen estando bien equipados con equipos especializados para manejar estos complejos procedimientos, lo que garantiza su dominio sostenido.

Se proyecta que el segmento no invasivo registre la tasa de crecimiento anual compuesta (TCAC) más rápida, del 14,1 %, entre 2025 y 2032, a medida que los pacientes buscan cada vez más alternativas seguras, asequibles y accesibles para el manejo del dolor. Los dispositivos no invasivos, como la TENS y la estimulación magnética transcraneal, están ganando terreno gracias a su capacidad para brindar un alivio efectivo sin intervención quirúrgica. Son especialmente atractivos para el uso doméstico, ya que permiten a los pacientes autogestionar el dolor crónico. La creciente demanda de soluciones portátiles está impulsando esta categoría, junto con la creciente concienciación de los consumidores sobre las terapias no farmacológicas. Los sistemas de salud también respaldan las soluciones no invasivas para reducir los costos de hospitalización y los riesgos quirúrgicos. A medida que las innovaciones tecnológicas mejoran el rendimiento de los dispositivos y amplían las aplicaciones terapéuticas, se prevé que su adopción se acelere rápidamente.

- Por tecnología

En términos de tecnología, el mercado del dolor neuropático se segmenta en estimulación nerviosa eléctrica transcutánea, estimulación magnética transcraneal y estimulación eléctrica respiratoria. El segmento de estimulación nerviosa eléctrica transcutánea (TENS) captó la mayor participación en los ingresos del mercado, con un 41,8 % en 2024, gracias a su rentabilidad, simplicidad y amplio uso tanto en el ámbito domiciliario como en el clínico. Los dispositivos TENS son ampliamente reconocidos por su capacidad para aliviar el dolor neuropático leve a moderado en afecciones como la neuropatía diabética y la neuralgia posherpética. Su portabilidad y asequibilidad los hacen especialmente atractivos para pacientes con afecciones crónicas. Los profesionales sanitarios suelen recomendar TENS como dispositivo de primera línea debido a su seguridad y accesibilidad. La creciente gama de unidades TENS compactas, fáciles de usar y con conexión a teléfonos inteligentes continúa impulsando su adopción por parte de los pacientes. Además, la creciente disponibilidad a través de farmacias y plataformas en línea mejora la accesibilidad, consolidando su sólida posición en el mercado.

Se espera que el segmento de estimulación magnética transcraneal registre la tasa de crecimiento anual compuesta (TCAC) más rápida, del 13,9 %, durante el período 2025-2032, impulsada por su eficacia para abordar síndromes de dolor neuropático central y casos refractarios que no responden a otras intervenciones. La EMT ha ganado reconocimiento en el ámbito clínico ambulatorio, ofreciendo un enfoque terapéutico no invasivo pero altamente específico. Los ensayos clínicos en curso y las aprobaciones de la FDA para indicaciones ampliadas están reforzando su credibilidad. El aumento de las inversiones en empresas emergentes de neurotecnología también está acelerando la innovación en sistemas de EMT. Con la creciente adopción en la atención psiquiátrica, la EMT está extendiendo su utilidad al manejo del dolor, lo que impulsa aún más la demanda. Se espera que una mayor concienciación entre médicos y pacientes aumente significativamente su uso durante el período previsto.

- Por modalidad

Según la modalidad, el mercado del dolor neuropático se segmenta en dispositivos estacionarios y portátiles. El segmento estacionario dominó la mayor cuota de mercado con un 54,2% en 2024, principalmente debido a su sólida adopción en hospitales, clínicas y centros de rehabilitación donde se utilizan sistemas de neuromodulación avanzados y de alta potencia. Los dispositivos estacionarios ofrecen una terapia precisa y continua, lo que los hace ideales para pacientes que requieren tratamiento intensivo bajo supervisión médica. Su integración con tecnologías avanzadas de imagenología y monitorización mejora aún más la precisión y los resultados clínicos. Además, las favorables políticas de reembolso para procedimientos hospitalarios y la disponibilidad de profesionales sanitarios cualificados impulsan la demanda. La alta eficacia del tratamiento y la sólida adopción institucional garantizan el continuo predominio de los sistemas estacionarios en Norteamérica.

Se proyecta que el segmento portátil crecerá a la tasa de crecimiento anual compuesta (TCAC) más rápida, del 14,8 %, entre 2025 y 2032, impulsada por la creciente popularidad de los dispositivos portátiles y domésticos que ofrecen a los pacientes flexibilidad y comodidad. Soluciones portátiles como la TENS y las unidades compactas de estimulación nerviosa permiten a los pacientes autogestionar el dolor crónico sin necesidad de frecuentes visitas al hospital. El mayor enfoque en la atención centrada en el paciente y la preferencia por opciones de tratamiento mínimamente invasivas y móviles están impulsando este crecimiento. Los avances en diseños ligeros, conectividad inalámbrica e integración con aplicaciones móviles están ampliando su atractivo. Además, la asequibilidad y la accesibilidad de los dispositivos portátiles a través de canales minoristas y en línea los hacen atractivos para una amplia población, especialmente para quienes buscan una atención a largo plazo rentable.

- Por modo de compra

Según el método de compra, el mercado del dolor neuropático se segmenta en dispositivos de venta libre y dispositivos con receta. El segmento de dispositivos con receta dominó la mayor cuota de mercado con un 62,9 % en 2024, ya que los sistemas avanzados de neuromodulación, como los estimuladores de la médula espinal implantables y los estimuladores de nervios periféricos, requieren la aprobación médica y la monitorización clínica. Estos dispositivos se suelen recetar para afecciones complejas de dolor neuropático en las que otros tratamientos fracasan, lo que garantiza una fuerte demanda en entornos hospitalarios y especializados. Los médicos prefieren los dispositivos con receta debido a su eficacia clínica demostrada, la supervisión regulatoria y las vías de reembolso establecidas. Los pacientes con dolor crónico severo también son más propensos a confiar en los dispositivos recomendados y administrados por profesionales sanitarios, lo que refuerza el dominio de este segmento. Además, la innovación continua en tecnologías implantables refuerza la confianza de los médicos en las terapias con receta.

Se prevé que el segmento de dispositivos de venta libre experimente la tasa de crecimiento anual compuesta (TCAC) más rápida, del 15,1 %, entre 2025 y 2032, impulsada por la creciente disponibilidad de unidades TENS y estimuladores portátiles fáciles de usar que se pueden comprar sin receta. La creciente demanda de soluciones de autocuidado y la comodidad impulsan la adopción de dispositivos de venta libre por parte de los pacientes, especialmente para el dolor neuropático leve a moderado. La asequibilidad de estos productos y su amplia disponibilidad en farmacias, plataformas en línea y cadenas minoristas mejoran la accesibilidad. El aumento de las campañas de concienciación que promueven opciones para el manejo del dolor sin medicamentos está acelerando aún más su adopción. Además, las innovaciones en productos, como los dispositivos de venta libre conectados a teléfonos inteligentes y los wearables con inteligencia artificial, están haciendo que estas soluciones sean más atractivas para los consumidores expertos en tecnología, impulsando su rápido crecimiento.

- Por tipo de dolor

Según el tipo de dolor, el mercado del dolor neuropático se segmenta en neuropatía periférica, neuropatía por atrapamiento, neuropatía del miembro fantasma, neuralgia del trigémino, neuralgia postherpética (NPH), neuropatía postraumática, dolor de pie y coccigodinia. El segmento de neuropatía periférica dominó la mayor cuota de mercado con un 37,6 % en 2024, debido a la alta prevalencia de neuropatía diabética, neuropatía inducida por quimioterapia y trastornos de compresión nerviosa en Norteamérica. Dado que la diabetes afecta a una población significativa, la neuropatía periférica sigue siendo una de las indicaciones más comunes para los dispositivos para el manejo del dolor. Los pacientes suelen requerir tratamiento a largo plazo, lo que respalda la demanda constante de neuromodulación avanzada y soluciones TENS. La creciente concienciación sobre el diagnóstico precoz y una mejor gestión clínica fortalece aún más su adopción. Además, la sólida evidencia clínica que valida la eficacia de los dispositivos para afecciones neuropáticas garantiza la confianza continua en las terapias basadas en dispositivos para esta categoría.

Se prevé que el segmento de la neuralgia posherpética (NPH) alcance su tasa de crecimiento anual compuesta (TCAC) más rápida, del 13,7 %, entre 2025 y 2032, impulsada por la creciente incidencia de complicaciones relacionadas con el herpes zóster, especialmente entre la población de edad avanzada. La NPH sigue siendo difícil de controlar únicamente con terapias farmacológicas, lo que ha llevado a una mayor aceptación de tratamientos con dispositivos como la neuroestimulación y la TENS. El creciente enfoque de la atención médica en la atención a pacientes mayores y el reembolso de apoyo para intervenciones de dolor neuropático están impulsando la demanda. Además, los avances tecnológicos en la neuroestimulación dirigida, adaptada a pacientes con NPH, están impulsando aún más su adopción. El aumento de las recomendaciones médicas para la intervención temprana en casos de NPH seguirá acelerando el crecimiento de este segmento.

- Por indicación

Según la indicación, el mercado del dolor neuropático se segmenta en estenosis espinal, neuropatía periférica inducida por quimioterapia, neuropatía diabética y otras. El segmento de neuropatía diabética registró la mayor participación en los ingresos, con un 39,2 %, en 2024, debido a la alta y creciente prevalencia de diabetes en Norteamérica, que incrementa significativamente la carga de complicaciones neuropáticas. Los pacientes con neuropatía diabética suelen experimentar dolor crónico y una calidad de vida reducida, lo que genera una fuerte demanda de estrategias de tratamiento a largo plazo basadas en dispositivos. Los profesionales sanitarios recomiendan cada vez más la neuromodulación y los dispositivos no invasivos como terapias complementarias o alternativas para reducir la dependencia de los medicamentos. Además, la favorable cobertura de reembolso para los tratamientos de la neuropatía diabética fomenta su adopción. La continua innovación tecnológica y la investigación clínica dirigida a esta indicación refuerzan aún más su dominio del mercado.

Se proyecta que el segmento de la neuropatía periférica inducida por quimioterapia (NIQ) crecerá a la tasa de crecimiento anual compuesta (TCAC) más rápida, del 12,9 %, entre 2025 y 2032, impulsada por la creciente incidencia del cáncer y el uso generalizado de agentes quimioterapéuticos que causan daño nervioso. La NIQ impacta significativamente la calidad de vida del paciente y la adherencia al tratamiento, lo que genera una demanda urgente de soluciones eficaces para el manejo del dolor. Las terapias basadas en dispositivos están ganando una gran aceptación, ya que ofrecen alternativas no farmacológicas para reducir los síntomas. La creciente integración de la atención oncológica con los servicios de manejo del dolor impulsa aún más el crecimiento. Se espera que los estudios clínicos en curso que validan la eficacia de la neuromodulación en pacientes con NIQ aumenten significativamente las tasas de adopción en los próximos años.

- Por el usuario final

En función del usuario final, el mercado del dolor neuropático se segmenta en hospitales, clínicas, atención médica domiciliaria, centros de cirugía ambulatoria y otros. El segmento hospitalario representó la mayor cuota de mercado, con un 44,8 %, en 2024, debido a su papel fundamental en la prestación de procedimientos avanzados para el manejo del dolor, como la implantación de la EME, la estimulación nerviosa periférica y otras terapias invasivas. Los hospitales cuentan con especialistas cualificados, infraestructura avanzada y acceso a marcos de reembolso que facilitan su adopción. También sirven como centros para la gestión de casos de dolor neuropático complejo y refractario que requieren intervención multidisciplinaria. Los ensayos clínicos y las evaluaciones de dispositivos suelen realizarse en entornos hospitalarios, lo que refuerza aún más su dominio. Además, la sólida colaboración entre hospitales y fabricantes de dispositivos garantiza la adopción temprana de tecnologías innovadoras.

Se proyecta que el segmento de atención médica domiciliaria registre la tasa de crecimiento anual compuesta (TCAC) más rápida, del 14,5 %, entre 2025 y 2032, lo que refleja la creciente tendencia a descentralizar la atención hacia modelos centrados en el paciente y domiciliarios. La creciente adopción de dispositivos portátiles y wearables, como la TENS y los neuromoduladores compactos, permite a los pacientes autogestionar el dolor eficazmente desde la comodidad de sus hogares. Esto reduce la carga sobre los sistemas hospitalarios y disminuye los costes generales del tratamiento. La creciente preferencia por la monitorización remota y las soluciones de telesalud está acelerando su adopción. Los pacientes de edad avanzada y aquellos con dificultades de movilidad se benefician especialmente de la atención domiciliaria. La integración de las plataformas de salud digital con el uso de dispositivos está mejorando aún más la escalabilidad y la eficiencia de la atención médica domiciliaria.

- Por canal de distribución

Según el canal de distribución, el mercado del dolor neuropático se segmenta en licitación directa, distribuidor externo y otros. El segmento de licitación directa obtuvo la mayor cuota de mercado, con un 51,3%, en 2024, gracias a la sólida contratación por parte de hospitales, instituciones gubernamentales y grandes redes de atención médica. Los acuerdos de compra directa garantizan ahorros de costes, un suministro masivo y una distribución fiable de sistemas avanzados de neuromodulación. Este canal es especialmente preferido para dispositivos implantables de alto valor, donde la garantía de calidad y las relaciones a largo plazo con los proveedores son cruciales. Los fabricantes también se benefician de una demanda predecible y de colaboraciones estables con compradores institucionales. La eficiencia de las licitaciones directas para reducir la complejidad de la cadena de suministro refuerza su dominio en el mercado norteamericano.

Se prevé que el segmento de distribuidores externos registre la tasa de crecimiento anual compuesta (TCAC) más rápida, del 12,6 %, entre 2025 y 2032, impulsada por su papel en la expansión del acceso al mercado para clínicas más pequeñas, proveedores de atención médica domiciliaria y canales minoristas. Los distribuidores permiten una mayor cobertura geográfica, especialmente en regiones rurales o desatendidas donde la presencia directa del fabricante es limitada. Su capacidad para gestionar diversas carteras de productos, ofrecer formación y garantizar el servicio posventa refuerza su relevancia. Además, la rápida expansión de los modelos de distribución de dispositivos médicos en línea y minoristas está impulsando aún más el crecimiento. Al mejorar la accesibilidad de los dispositivos, tanto de prescripción como de venta libre, se espera que los distribuidores externos desempeñen un papel cada vez más importante en el mercado de dispositivos para el dolor neuropático.

Análisis regional del mercado del dolor neuropático en América del Norte

- América del Norte dominó el mercado del dolor neuropático con la mayor participación en los ingresos en 2024, respaldada por la fuerte presencia de compañías farmacéuticas líderes, una infraestructura de investigación clínica avanzada y un alto gasto en atención médica.

- El crecimiento de la región está impulsado además por una sólida inversión en I+D, el aumento de las aprobaciones de nuevas terapias y un enfoque creciente en opciones de tratamiento personalizadas para pacientes que padecen afecciones de dolor crónico.

- La expansión de la integración de la salud digital y los marcos de reembolso favorables continúan acelerando la adopción de tratamientos para el dolor neuropático en toda la región.

Perspectivas del mercado del dolor neuropático en EE. UU.

El mercado estadounidense del dolor neuropático captó la mayor participación en los ingresos, con un 78,4 %, en 2024 en Norteamérica, gracias a un sólido ecosistema farmacéutico y a redes avanzadas de ensayos clínicos. El país ha experimentado un crecimiento sustancial en la adopción del tratamiento del dolor neuropático, con la aprobación de múltiples fármacos, un mayor uso de terapias combinadas y una mayor integración de herramientas de monitorización digital que ayudan a optimizar los resultados de los pacientes. Las iniciativas gubernamentales para mejorar el acceso a soluciones para el manejo del dolor y la disponibilidad de programas de reembolso favorables fortalecen aún más el mercado estadounidense, convirtiéndolo en el mercado de dolor neuropático más grande y consolidado de la región.

Análisis del mercado del dolor neuropático en Canadá

Se prevé que Canadá sea el país con mayor crecimiento en el mercado norteamericano del dolor neuropático durante el período de pronóstico, impulsado por el creciente apoyo gubernamental a los programas de manejo del dolor crónico y la creciente externalización de ensayos clínicos a centros de investigación canadienses. El país también está experimentando un crecimiento en los modelos de atención centrados en el paciente, impulsado por la adopción de plataformas de salud digital y herramientas de telemedicina para el manejo del dolor. Además, la expansión de las colaboraciones de investigación con compañías farmacéuticas globales y un mayor acceso a terapias innovadoras, como los anticonvulsivos y antidepresivos de última generación, contribuyen significativamente al rápido crecimiento del mercado canadiense.

Cuota de mercado del dolor neuropático en América del Norte

La industria del dolor neuropático está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- Avanos Medical, Inc. (EE. UU.)

- B. Braun SE (Alemania)

- Medtronic (Irlanda)

- Abbott (EE. UU.)

- Boston Scientific Corporation (EE. UU.)

- OMRON Healthcare Co., Ltd. (Japón)

- NEVRO CORP (EE. UU.)

- electroCore, Inc. (EE. UU.)

- SPR (EE. UU.)

- NeuroMetrix, Inc. (EE. UU.)

- Integer Holdings Corporation (EE. UU.)

Últimos avances en el mercado del dolor neuropático en América del Norte

- En julio de 2021, Nevro Corporation anunció la aprobación por parte de la FDA de su sistema de estimulación de la médula espinal (EME) Senza para el tratamiento del dolor crónico asociado con la neuropatía diabética dolorosa (NDD). Esta aprobación marcó la primera indicación de la FDA para un sistema de estimulación de la médula espinal dirigido específicamente a la NDD. Nevro inició su lanzamiento comercial en EE. UU. bajo su marca HFX para la NDD.

- En enero de 2022, Medtronic recibió la aprobación de la FDA para sus neuroestimuladores Intellis y Vanta para el tratamiento del dolor crónico causado por la neuropatía periférica diabética (NPD). Esta aprobación amplió las indicaciones de estos dispositivos, lo que permitió una mayor adopción clínica de las terapias de neuromodulación para el dolor neuropático en EE. UU. y Canadá.

- En enero de 2023, Abbott anunció la aprobación por parte de la FDA de su sistema de estimulación de la médula espinal (EME) Proclaim XR para el tratamiento de la neuropatía periférica diabética (NPD) dolorosa. Esta aprobación brindó una opción adicional sin medicación para los pacientes con NPD, lo que contribuyó a la diversificación de las modalidades de tratamiento disponibles en el mercado norteamericano.

- En septiembre de 2024, Nevro recibió la aprobación de la FDA para su sistema de estimulación de la médula espinal HFX iQ con HFX AdaptivAI. Esta tecnología basada en IA busca personalizar y adaptar la administración de la terapia para pacientes con dolor neuropático crónico, lo que representa un avance significativo en la neuromodulación reactiva. Nevro inició un lanzamiento limitado al mercado en EE. UU. en el cuarto trimestre de 2024.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.