North America Non Grain Oriented Electrical Steel Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

4.33 Billion

USD

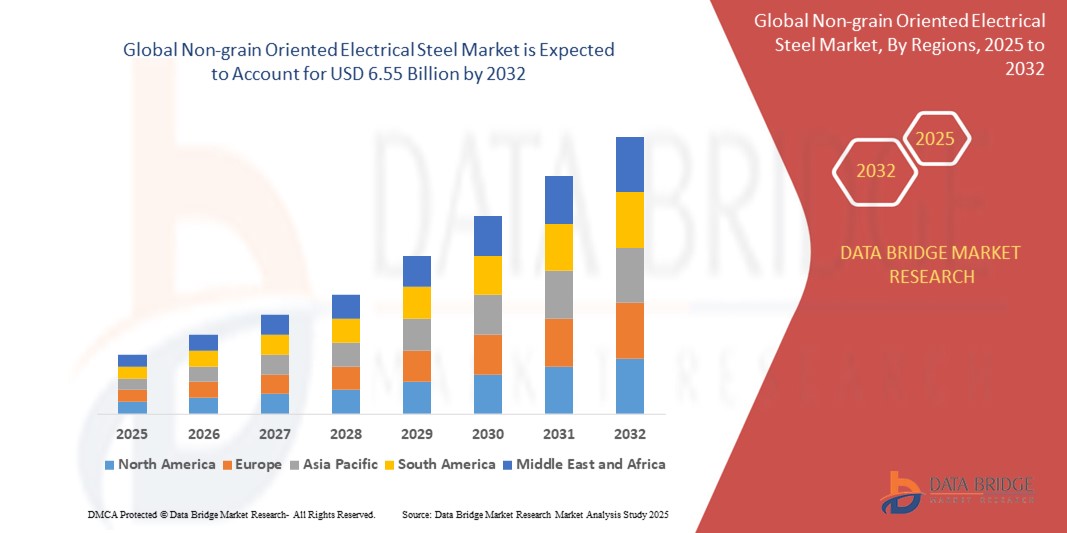

6.55 Billion

2024

2032

USD

4.33 Billion

USD

6.55 Billion

2024

2032

| 2025 –2032 | |

| USD 4.33 Billion | |

| USD 6.55 Billion | |

| % | |

|

Segmentación del mercado de acero eléctrico de grano no orientado en Norteamérica: tipo (procesado completo y semiprocesado), espesor (0,23 mm, 0,27 mm, 0,30 mm, 0,35 mm, 0,5 mm, 0,65 mm y otros), canal de distribución (en línea y fuera de línea), aplicación (transformadores, inductores, baterías, filtros, motores, balastos eléctricos, generadores de energía, cojinetes magnéticos y otros), usuario final (energía, automoción, electrodomésticos, construcción, aviación y otros): tendencias y pronóstico del sector hasta 2032.

Tamaño del mercado de acero eléctrico sin grano orientado

- El tamaño del mercado de acero eléctrico no orientado al grano de América del Norte se valoró en USD 4.33 mil millones en 2024 y se espera que alcance los USD 6.55 mil millones para 2032 , con una CAGR del 5,30% durante el período de pronóstico.

- El crecimiento del mercado está impulsado en gran medida por la creciente demanda de motores eléctricos, transformadores y generadores de alta eficiencia en los sectores automotriz, industrial y energético, impulsados por las tendencias globales en electrificación y optimización energética.

- Además, la creciente inversión en infraestructura de energías renovables, la producción de vehículos eléctricos y la modernización de la red eléctrica están incrementando la demanda de acero eléctrico de grano no orientado debido a sus propiedades magnéticas superiores en maquinaria rotativa. Estos factores convergentes están acelerando significativamente la adopción de aceros no orientados, impulsando así la expansión del mercado.

Análisis del mercado de aceros eléctricos de grano no orientado

- El acero eléctrico de grano no orientado es un tipo de acero al silicio que se caracteriza por sus propiedades magnéticas uniformes en todas las direcciones, lo que lo hace ideal para su uso en motores eléctricos, generadores y alternadores. Desempeña un papel fundamental en la mejora de la eficiencia energética y la reducción de las pérdidas en el núcleo en aplicaciones eléctricas dinámicas.

- La creciente implementación de vehículos eléctricos, redes inteligentes y sistemas de automatización industrial está intensificando la demanda de NOES, ya que los fabricantes buscan materiales que ofrezcan alta permeabilidad, baja pérdida de histéresis y compatibilidad con diseños de motores compactos y de alta velocidad.

- Estados Unidos dominó el mercado de acero eléctrico no orientado al grano con una participación del 75,5 % en 2024, debido a su sólida base industrial, la amplia fabricación de motores eléctricos y la rápida adopción de tecnologías de eficiencia energética en los sectores de energía y automotriz.

- Se espera que Canadá sea la región de más rápido crecimiento en el mercado de acero eléctrico no orientado a granos durante el período de pronóstico debido a los compromisos nacionales hacia la eficiencia energética, la adopción de tecnologías limpias y la movilidad eléctrica.

- El segmento completamente procesado dominó el mercado con una cuota del 59,1 % en 2024, gracias a sus propiedades magnéticas superiores y su rendimiento constante en maquinaria rotativa. Este tipo se utiliza ampliamente en aplicaciones que requieren un control preciso del flujo magnético, como motores y generadores, especialmente en los sectores energético y automotriz. La alta demanda también se debe al creciente impulso hacia la electrificación y los estándares de eficiencia energética en las infraestructuras industriales y comerciales.

Alcance del informe y segmentación del mercado de acero eléctrico de grano no orientado

|

Atributos |

Perspectivas clave del mercado del acero eléctrico sin grano orientado |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado como valor de mercado, tasa de crecimiento, segmentación, cobertura geográfica y actores principales, los informes de mercado seleccionados por Data Bridge Market Research también incluyen análisis de importación y exportación, descripción general de la capacidad de producción, análisis del consumo de producción, análisis de tendencias de precios, escenario de cambio climático, análisis de la cadena de suministro, análisis de la cadena de valor, descripción general de materias primas/consumibles, criterios de selección de proveedores, análisis PESTLE, análisis de Porter y marco regulatorio. |

Tendencias del mercado del acero eléctrico sin grano orientado

“Creciente demanda de equipos eléctricos energéticamente eficientes”

- El mercado de acero eléctrico sin grano orientado de América del Norte se está expandiendo rápidamente debido a una creciente necesidad de dispositivos eléctricos energéticamente eficientes en sectores como la energía, la automoción y los electrodomésticos.

- Por ejemplo, empresas como United States Steel Corporation y proveedores líderes están lanzando nuevos grados de acero eléctrico semiprocesado y totalmente procesado, apoyando el aumento de motores, generadores y transformadores de alta eficiencia para aplicaciones modernizadas de redes y consumidores.

- El cambio hacia la generación de energía renovable, especialmente eólica y solar, requiere transformadores y aparatos eléctricos de alto rendimiento, lo que impulsa el uso de acero de grano no orientado, ya que estos dispositivos se benefician de bajas pérdidas en el núcleo y alta permeabilidad magnética.

- Las iniciativas de modernización de la red y las actualizaciones de infraestructura en toda América del Norte están generando una sólida demanda de nueva maquinaria eléctrica, lo que incentiva aún más la adopción de soluciones avanzadas de acero eléctrico.

- La proliferación de vehículos eléctricos (VE) está impulsando la demanda de acero eléctrico de grano no orientado para la producción de núcleos de motores y componentes de baterías eficientes y livianos.

- Las asociaciones entre fabricantes de acero nacionales y empresas tecnológicas están dando lugar a una innovación continua, una mejor calidad de los materiales y un tiempo de comercialización más rápido para los productos de acero eléctrico de próxima generación.

Dinámica del mercado del acero eléctrico sin grano orientado

Conductor

Creciente demanda de transmisión de energía energéticamente eficiente

- El impulso hacia la minimización de las pérdidas de energía en las redes de transmisión y distribución es un factor principal que eleva la demanda de acero eléctrico de grano no orientado, ya que sus propiedades son fundamentales para fabricar transformadores y sistemas de motores eficientes.

- Por ejemplo, la modernización de la antigua red eléctrica de América del Norte, junto con estrictas regulaciones gubernamentales e incentivos para la eficiencia energética, ha llevado a las empresas de servicios públicos y fabricantes de equipos a priorizar el acero eléctrico sin grano orientado en nuevas instalaciones y actualizaciones de la red.

- La mayor electrificación del transporte, las crecientes ventas de vehículos eléctricos y la ampliación de la generación de energía renovable requieren una tecnología robusta de motores y transformadores eléctricos, lo que impulsa el consumo de acero eléctrico de alta calidad.

- Los crecientes costos de la energía en todo el continente hacen que las mejoras de rendimiento mediante mejores materiales magnéticos sean financieramente atractivas para los operadores industriales y de servicios públicos.

- Los fabricantes están invirtiendo en I+D para desarrollar grados de acero que reduzcan aún más las pérdidas del núcleo, mejoren la densidad de potencia y cumplan con los estándares ambientales en evolución.

Restricción/Desafío

Costos y disponibilidad de materias primas

- La volatilidad de los precios y el suministro de materias primas clave como el silicio, el carbón, el mineral de hierro y la chatarra de acero plantea un desafío importante para la producción de acero eléctrico, lo que afecta directamente la economía de fabricación y la estabilidad de los precios.

- Por ejemplo, los productores norteamericanos han informado que la dependencia de materiales especializados importados, junto con las interrupciones de la cadena de suministro global y los aumentos repentinos en los precios del ferrosilicio, han provocado presiones persistentes sobre los costos y escasez a corto plazo en el mercado.

- Las fluctuaciones de precios de las materias primas a menudo se deben a cambios en el comercio mundial, regulaciones ambientales y retrasos logísticos, que pueden interrumpir la planificación de la producción y generar mayores costos para los usuarios finales.

- La incertidumbre económica y la demanda impredecible, incluidas las recesiones o desaceleraciones impulsadas por las políticas, pueden retrasar las actualizaciones de la red o las inversiones en nueva infraestructura eléctrica, lo que limita el crecimiento del mercado.

- La falta de suficientes fuentes de materia prima nacional para ciertas aleaciones especiales aumenta la vulnerabilidad a las perturbaciones del mercado internacional e intensifica la necesidad de resiliencia de la cadena de suministro local.

Alcance del mercado del acero eléctrico sin grano orientado

El mercado está segmentado según tipo, grosor, canal de distribución, aplicación y usuario final.

- Por tipo

Según el tipo, el mercado norteamericano de acero eléctrico sin grano orientado se segmenta en acero totalmente procesado y semiprocesado. El segmento totalmente procesado obtuvo la mayor cuota de mercado, con un 59,1%, en 2024, gracias a sus propiedades magnéticas superiores y su rendimiento constante en maquinaria rotativa. Este tipo se utiliza ampliamente en aplicaciones que requieren un control preciso del flujo magnético, como motores y generadores, especialmente en los sectores energético y automotriz. Esta alta demanda también se debe a la creciente demanda de electrificación y estándares de eficiencia energética en infraestructuras industriales y comerciales.

Se prevé que el segmento de semiprocesados experimente el mayor crecimiento entre 2025 y 2032, gracias a su rentabilidad y flexibilidad en la personalización del posprocesamiento. Los fabricantes prefieren el acero semiprocesado para aplicaciones con requisitos de uso final variables, lo que permite un rendimiento magnético personalizado a un menor coste del material. Esta adaptabilidad lo convierte en la opción preferida por los fabricantes regionales que buscan soluciones escalables para múltiples aplicaciones de usuario final.

- Por grosor

Según el espesor, el mercado se segmenta en 0,23 mm, 0,27 mm, 0,30 mm, 0,35 mm, 0,5 mm, 0,65 mm, entre otros. El segmento de 0,27 mm registró la mayor participación en los ingresos en 2024, principalmente gracias a su equilibrado rendimiento magnético y eficiencia energética. Se utiliza ampliamente en laminaciones de motores y transformadores, ofreciendo un equilibrio óptimo entre pérdidas en el núcleo y resistencia mecánica. El creciente uso de motores eléctricos en aplicaciones automotrices e industriales ha impulsado la demanda de este espesor estándar.

Mientras tanto, se espera que el segmento de 0,23 MM registre la tasa de crecimiento anual compuesta (TCAC) más rápida entre 2025 y 2032, impulsada por el creciente interés en reducir las pérdidas de energía y mejorar la eficiencia del sistema. Esta variante de acero ultrafino está ganando terreno en motores eléctricos y generadores de energía de próxima generación, donde las bajas pérdidas en el núcleo son cruciales. Los avances tecnológicos en laminado de precisión y ciencia de materiales están acelerando aún más su adopción en equipos eléctricos de alto rendimiento.

- Por canal de distribución

En función del canal de distribución, el mercado se divide en presencial y en línea. El segmento presencial dominó el mercado en 2024 debido a las sólidas redes de proveedores y distribuidores y a la complejidad técnica que implica la selección y personalización de calidades de acero para aplicaciones específicas. Las compras directas a distribuidores y fabricantes autorizados siguen siendo la opción preferida para pedidos industriales a granel, donde la consulta y el apoyo logístico son cruciales.

Se proyecta que el segmento en línea crecerá a su ritmo más rápido entre 2025 y 2032, impulsado por la transformación digital en los procesos de compras industriales. La mayor transparencia, el acceso a las especificaciones de los productos y el auge de las plataformas de comercio electrónico que atienden las transacciones B2B están transformando el comportamiento de compra de los fabricantes regionales. La distribución en línea está cobrando especial impulso entre las pequeñas y medianas empresas que buscan comodidad y precios competitivos.

- Por aplicación

Según su aplicación, el mercado se segmenta en transformadores, inductores, baterías, filtros, motores, balastos eléctricos, generadores de energía, cojinetes magnéticos y otros. El segmento de motores representó la mayor cuota de mercado en 2024, impulsado por la alta demanda de automatización industrial, sistemas de climatización (HVAC) y la creciente tendencia hacia los vehículos eléctricos. Las propiedades magnéticas isótropas del acero de grano no orientado lo hacen ideal para componentes rotativos, ofreciendo un rendimiento constante en diversas orientaciones magnéticas.

Se espera que el segmento de baterías presente el mayor crecimiento durante el período de pronóstico, impulsado por el auge de los sistemas de almacenamiento de energía y las soluciones de movilidad eléctrica. El acero de grano no orientado se utiliza cada vez más en componentes que facilitan la refrigeración de las baterías y el blindaje electromagnético. El impulso regional hacia un transporte más limpio y la integración de las energías renovables está impulsando aún más su aplicación en paquetes de baterías y dispositivos periféricos.

- Por el usuario final

En función del usuario final, el mercado se segmenta en energía y electricidad, automoción, electrodomésticos, construcción, aviación, entre otros. El segmento de energía y electricidad obtuvo la mayor cuota de mercado en 2024 gracias al uso generalizado del acero de grano no orientado en transformadores, generadores y sistemas de soporte de red. La alta permeabilidad magnética y la eficiencia del material en corriente alterna lo hacen indispensable para la infraestructura de distribución y generación de energía eléctrica.

Se prevé que el segmento automotriz registre la tasa de crecimiento anual compuesta (TCAC) más rápida entre 2025 y 2032, impulsado por la aceleración regional de la fabricación de vehículos eléctricos y las políticas de apoyo. El acero eléctrico de grano no orientado desempeña un papel fundamental en la movilidad eléctrica, ya que mejora el rendimiento de los motores eléctricos y los componentes auxiliares. Los fabricantes de equipos originales (OEM) norteamericanos invierten cada vez más en estrategias de abastecimiento localizadas para satisfacer la creciente demanda, lo que impulsa aún más el crecimiento del mercado en este segmento.

Análisis regional del mercado de acero eléctrico sin grano orientado

- Estados Unidos dominó el mercado de acero eléctrico no orientado al grano con la mayor participación en los ingresos del 75,5 % en 2024, impulsado por su sólida base industrial, la amplia fabricación de motores eléctricos y la rápida adopción de tecnologías de eficiencia energética en los sectores de energía y automotriz.

- El país alberga a un gran número de fabricantes de equipos originales (OEM) y de transformadores que demandan acero eléctrico de grano no orientado de alta calidad para su uso en motores, generadores y otra maquinaria rotativa. Estados Unidos también es un centro de I+D en materiales magnéticos, con continuos avances en acero eléctrico de calibre delgado destinados a reducir las pérdidas en el núcleo y mejorar el rendimiento de los motores.

- El crecimiento de la producción de vehículos eléctricos, los proyectos de modernización de la red eléctrica y las iniciativas federales que promueven la fabricación nacional refuerzan aún más la demanda. La creciente adopción de sistemas de redes inteligentes y fuentes de energía renovables está impulsando nuevas aplicaciones de acero de grano no orientado en transformadores avanzados y sistemas de baterías.

Análisis del mercado canadiense de acero eléctrico de grano no orientado

Se proyecta que Canadá registrará la tasa de crecimiento anual compuesta (TCAC) más rápida en el mercado norteamericano de acero eléctrico sin grano orientado entre 2025 y 2032, impulsada por los compromisos nacionales con la eficiencia energética, la adopción de tecnologías limpias y la movilidad eléctrica. Este crecimiento se ve fuertemente respaldado por los programas provinciales de Ontario y Quebec, destinados a ampliar la producción nacional de motores eléctricos, componentes para vehículos eléctricos y sistemas de energía renovable. Estos esfuerzos están incrementando la demanda de grados de acero eléctrico con alta permeabilidad magnética y estabilidad térmica. La inversión proactiva de Canadá en la confiabilidad de la red, la modernización hidroeléctrica y las cadenas de valor locales para el transporte limpio está mejorando aún más las perspectivas del mercado.

Análisis del mercado de acero eléctrico de grano no orientado en México

Se prevé que México experimente un crecimiento sostenido en el mercado de acero eléctrico de grano no orientado entre 2025 y 2032, impulsado por su creciente papel como centro de fabricación de electrodomésticos, motores industriales y componentes automotrices. La proximidad estratégica del país con Estados Unidos y los favorables marcos comerciales del T-MEC han atraído una inversión sustancial en la producción de motores eléctricos, sistemas de arneses de cableado y la fabricación de transformadores. En estados industriales del norte, como Nuevo León y Coahuila, se observa un aumento en el establecimiento de plantas que integran acero eléctrico de grano no orientado. A medida que México fortalece su capacidad nacional en la fabricación de componentes eléctricos, la demanda de acero de alto rendimiento apto para la producción en masa y la exportación seguirá aumentando.

Cuota de mercado del acero eléctrico sin grano orientado

La industria del acero eléctrico sin grano orientado está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- POSCO (Corea del Sur)

- ThyssenKrupp AG (Alemania)

- Tata Steel Limited (India)

- ArcelorMittal SA (Luxemburgo)

- Corporación Nippon Steel (Japón)

- Voestalpine AG (Austria)

- JFE Shoji Power Canada Inc. (Canadá)

- Cleveland-Cliffs Inc. (EE. UU.)

- Aperam SA (Luxemburgo)

- Mapes & Sprowl Steel (EE. UU.)

- Arnold Magnetic Technologies (EE. UU.)

Últimos avances en el mercado de acero eléctrico de grano no orientado en América del Norte

- En febrero de 2025, ArcelorMittal anunció que avanzaba en la construcción de una planta de fabricación de acero eléctrico de grano no orientado (NOES) de vanguardia en Alabama. Se espera que esta inversión estratégica amplíe significativamente la capacidad de producción nacional en EE. UU., satisfaciendo así la creciente demanda de NOES para motores eléctricos, generadores e infraestructura energética. La planta busca impulsar sectores en crecimiento como los vehículos eléctricos, la generación de energía renovable y la implementación de redes inteligentes. Al localizar la producción, la compañía también contribuirá a reducir la dependencia de las importaciones, acortar las cadenas de suministro y mejorar la competitividad de EE. UU. en la fabricación avanzada de acero eléctrico.

- En julio de 2024, Fastmarkets lanzó índices de precios para el acero eléctrico sin grano orientado en China y las importaciones a India, reconociendo al NOES como un material cada vez más crucial en la transición energética global. Ante el aumento de la demanda de componentes eléctricos de alta eficiencia en vehículos eléctricos, sistemas de energía renovable y proyectos de modernización de la red, los mecanismos de precios transparentes y estandarizados son esenciales para impulsar el comercio, la inversión y la planificación de la cadena de suministro. Esta medida indica un creciente reconocimiento global del NOES como un metal estratégico, lo que ayuda a los participantes del mercado a tomar decisiones informadas en un contexto de dinámicas geopolíticas y energéticas en constante evolución.

- En junio de 2024, JFE Steel Corporation anunció que su acero eléctrico de grano orientado JGreeX™ con bajas emisiones de carbono había sido seleccionado por un fabricante líder estadounidense de transformadores para centros de datos, lo que marca la primera adopción del producto en EE. UU. Si bien el enfoque se centra en el acero de grano orientado, este desarrollo refleja una tendencia más amplia de la industria hacia soluciones de acero sostenibles, lo que influye en las decisiones de adquisición en los segmentos GOES y NOES. A medida que los sectores con un consumo intensivo de energía, como los centros de datos, buscan reducir su huella ambiental, esta adopción pone de manifiesto la creciente demanda de aceros eléctricos ecológicos en infraestructuras de misión crítica.

- En marzo de 2023, US Steel Corporation inició la producción de su nuevo acero eléctrico, InduX, en las instalaciones de Big River Steel tras la exitosa puesta en marcha de su línea de acero eléctrico de grano no orientado. Este hito marca una expansión crucial en el suministro nacional de aceros no orientados (NOES), satisfaciendo la creciente demanda de sistemas de propulsión para vehículos eléctricos (VE), automatización industrial y equipos de transmisión de energía eficientes. Con InduX, US Steel se posiciona para apoyar los esfuerzos nacionales en electrificación y resiliencia energética, a la vez que reduce los plazos de entrega, mejora la disponibilidad de materiales e impulsa la innovación tecnológica en el segmento de aceros no orientados (NOES).

- En mayo de 2022, una coalición de nueve asociaciones comerciales clave, entre ellas el Instituto Edison Electric (EEI), la Asociación Americana de Energía Pública (APPA), la Asociación Nacional de Cooperativas Rurales de Electricidad (NRECA) y GridWise Alliance, instó formalmente al gobierno de Biden a priorizar el apoyo a la producción nacional de acero eléctrico. Advirtieron sobre interrupciones significativas y persistentes en la cadena de suministro que afectan a sectores críticos como los servicios públicos, la defensa y el transporte. Este llamamiento subrayó la creciente importancia estratégica de la NOES y la urgente necesidad de medidas políticas e inversiones para asegurar una base de suministro nacional estable que permita alcanzar los objetivos nacionales de electrificación e infraestructura.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.