North America Ophthalmology Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

31.77 Billion

USD

52.37 Billion

2024

2032

USD

31.77 Billion

USD

52.37 Billion

2024

2032

| 2025 –2032 | |

| USD 31.77 Billion | |

| USD 52.37 Billion | |

| % | |

Segmentación del mercado de oftalmología en América del Norte, por productos (dispositivos, medicamentos y otros), enfermedades (cataratas, trastornos refractivos, glaucoma, degeneración macular relacionada con la edad, enfermedades inflamatorias y otras), examen ocular integral (refracción, prueba de agudeza visual, presión intraocular, segmento anterior y examen pupilar, prueba de campos visuales, prueba de visión del color y otras), usuario final (clínicas, hospitales, atención médica domiciliaria y otros), canal de distribución (ventas minoristas, licitación directa y otros) - Tendencias de la industria y pronóstico hasta 2032

Análisis del mercado de oftalmología en América del Norte

El mercado de la oftalmología en América del Norte ha evolucionado significativamente a lo largo de los siglos, comenzando con los tratamientos antiguos para las enfermedades oculares en Egipto y Grecia. El campo comenzó a tomar forma en los siglos XVII y XVIII, con el desarrollo de técnicas y herramientas quirúrgicas más avanzadas. En el siglo XIX, innovaciones como el oftalmoscopio transformaron las capacidades de diagnóstico. El siglo XX fue testigo de avances como la cirugía de cataratas y la invención de las lentes intraoculares, junto con la llegada de la cirugía LASIK en la década de 1990. El siglo XXI trajo consigo un crecimiento continuo impulsado por el envejecimiento de la población, los avances tecnológicos y el desarrollo de dispositivos quirúrgicos y de diagnóstico especializados, incluida la tomografía de coherencia óptica (OCT) y los sistemas de imágenes de retina. Las tendencias recientes se centran en el uso creciente de la inteligencia artificial, la telemedicina y las terapias biológicas, como la terapia génica y los tratamientos con células madre, lo que ha dado forma aún más al crecimiento del mercado. Hoy en día, el mercado de la oftalmología continúa expandiéndose debido a la creciente prevalencia de enfermedades oculares, las nuevas tecnologías y la evolución de las opciones de tratamiento.

Tamaño del mercado de oftalmología en América del Norte

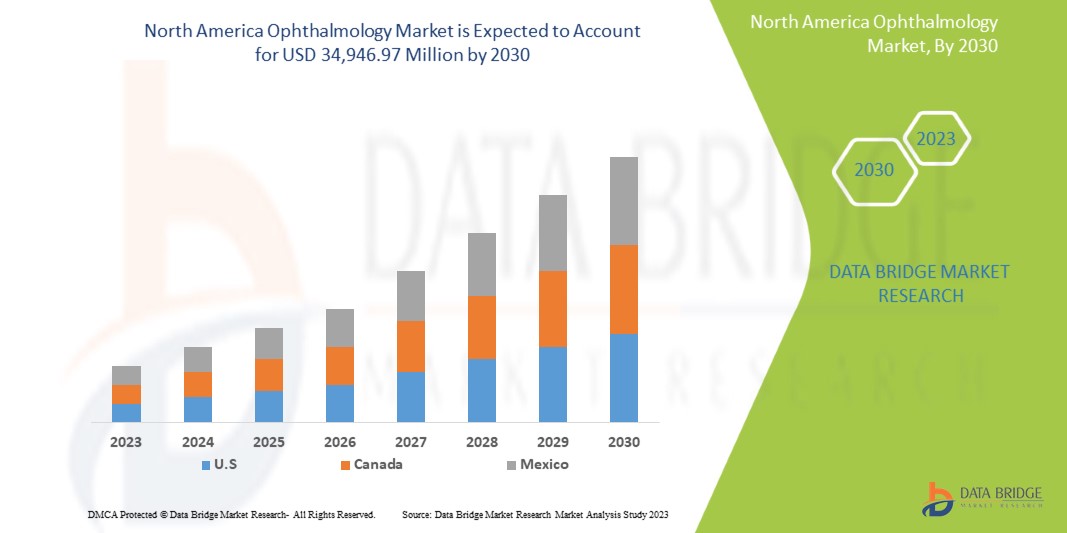

Se espera que el mercado de oftalmología de América del Norte alcance los USD 52,37 mil millones para 2032 desde USD 31,77 mil millones en 2024, creciendo a una CAGR del 6,5% en el período de pronóstico de 2025 a 2032.

Además de la información sobre escenarios de mercado como valor de mercado, tasa de crecimiento, segmentación, cobertura geográfica y actores principales, los informes de mercado seleccionados por Data Bridge Market Research también incluyen análisis de importación y exportación, descripción general de la capacidad de producción, análisis de consumo de producción, análisis de tendencias de precios, escenario de cambio climático, análisis de la cadena de suministro, análisis de la cadena de valor, descripción general de materias primas/consumibles, criterios de selección de proveedores, análisis PESTLE, análisis de Porter y marco regulatorio.

Tendencias del mercado de oftalmología en América del Norte

“La creciente adopción de la telemedicina y de herramientas de diagnóstico basadas en inteligencia artificial”

El mercado de oftalmología de América del Norte está adoptando cada vez más la telemedicina y las herramientas de diagnóstico impulsadas por IA. Estas innovaciones están transformando la forma en que se brinda atención oftalmológica al permitir consultas y exámenes a distancia, lo que aumenta la accesibilidad, especialmente en áreas rurales y desatendidas. Las tecnologías de IA, incluidos los algoritmos de aprendizaje automático, se están utilizando para analizar imágenes de la retina, detectar signos tempranos de afecciones como la retinopatía diabética, el glaucoma y la degeneración macular, y proporcionar diagnósticos más rápidos y precisos. Las plataformas de telemedicina permiten a los pacientes conectarse con oftalmólogos para consultas de seguimiento, lo que reduce la necesidad de visitas en persona y hace que la atención oftalmológica sea más conveniente y eficiente. Esta tendencia no solo está mejorando el acceso de los pacientes a tratamientos oportunos, sino que también mejora la eficiencia general de los sistemas de atención médica, lo que la convierte en un impulsor clave del crecimiento del mercado en el sector de la oftalmología. Como resultado, se espera que la integración de estas tecnologías continúe expandiéndose, particularmente en los mercados emergentes, donde la infraestructura de atención médica aún está en desarrollo.

Alcance del informe y segmentación del mercado de oftalmología en América del Norte

|

Atributos |

Perspectivas del mercado de oftalmología en América del Norte |

|

Segmentos cubiertos |

Productos secundarios : dispositivos, medicamentos y otros Por enfermedades : cataratas, trastornos refractivos, glaucoma, degeneración macular relacionada con la edad, enfermedades inflamatorias y otras Mediante examen ocular completo : refracción, prueba de agudeza visual, presión intraocular, examen del segmento anterior y pupilar, prueba de campos visuales, prueba de visión del color y otros Por usuario final : clínicas, hospitales, atención médica domiciliaria y otros Por canal de distribución : Ventas minoristas, licitación directa y otros |

|

Región cubierta |

Estados Unidos, Canadá y México |

|

Actores clave del mercado |

Alcon (Suiza), Bausch + Lomb (Canadá), Carl Zeiss Meditec (Alemania), Hoya Corporation (Japón), Johnson & Johnson Services, Inc. (EE. UU.), Essilor International (Francia), Topcon Corporation (Japón), Glaukos Corporation (EE. UU.), Haag-Streit Group (Suiza), Nidek Co., Ltd (EE. UU.), Staar Surgical (California), Ziemer Ophthalmic Systems Ag (Suiza), Cooper Companies (EE. UU.), Lumenis Be Ltd. (Israel), Reichert Inc. (Nueva York), Bayer Ag (Alemania), Novartis Ag (Suiza), Abbvie Inc. (EE. UU.), F. Hoffmann-La Roche Ltd. (Suiza), Dompé (Italia), Santen Pharmaceutical Co. (Japón), Ltd entre otros. |

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de la información sobre escenarios de mercado como valor de mercado, tasa de crecimiento, segmentación, cobertura geográfica y actores principales, los informes de mercado seleccionados por Data Bridge Market Research también incluyen análisis de importación y exportación, descripción general de la capacidad de producción, análisis de consumo de producción, análisis de tendencias de precios, escenario de cambio climático, análisis de la cadena de suministro, análisis de la cadena de valor, descripción general de materias primas/consumibles, criterios de selección de proveedores, análisis PESTLE, análisis de Porter y marco regulatorio. |

Definición del mercado de oftalmología en América del Norte

La oftalmología es una rama de la medicina y la cirugía que se centra en el diagnóstico, el tratamiento y la prevención de los trastornos y enfermedades oculares. Incluye la atención médica y quirúrgica de las afecciones que afectan a los ojos y al sistema visual, como las cataratas, el glaucoma, la degeneración macular y la retinopatía diabética.

Dinámica de definición del mercado de oftalmología en América del Norte

Conductores

- Aumento de la prevalencia de enfermedades oculares

La creciente prevalencia de enfermedades oculares, como cataratas, degeneración macular y retinopatía diabética, es un factor importante que impulsa el mercado de la oftalmología en América del Norte. A medida que la población de América del Norte envejece, aumenta la incidencia de estas enfermedades. Las cataratas, que provocan visión borrosa y ceguera, exigen un mercado en expansión para cirugías y tratamientos correctivos. De manera similar, la degeneración macular y la retinopatía diabética contribuyen a la necesidad de herramientas de diagnóstico avanzadas y terapias especializadas. El creciente número de personas afectadas asegura una demanda sostenida de servicios de atención oftalmológica, incluidas cirugías, medicamentos y tecnologías de diagnóstico innovadoras. Este aumento de las enfermedades oculares impulsa directamente la expansión del mercado, ya que los proveedores de atención médica y los fabricantes se esfuerzan por satisfacer la creciente necesidad de tratamientos y soluciones eficaces.

Por ejemplo,

- En julio de 2022, según el artículo publicado por NCBI, la prevalencia de ceguera aumenta con la edad, pasando del 0,45 % en las personas de 50 a 59 años al 11,62 % en las personas de 80 años o más. Las mujeres (2,31 %) y los residentes rurales (2,14 %) experimentan tasas más altas. La discapacidad visual también afecta al 26,68 % de los participantes, mostrando tendencias similares. Esta creciente carga de enfermedades oculares, especialmente entre los ancianos, impulsa la demanda de tratamientos y tecnologías oftálmicas, impulsando el mercado de la oftalmología.

- En agosto de 2023, según el artículo publicado por la OMS, América del Norte, más de 2200 millones de personas padecen problemas de visión, y casi 1000 millones de casos son prevenibles o no se tratan. Esta creciente prevalencia de problemas de visión pone de relieve la creciente demanda de servicios, tratamientos y soluciones correctivas para el cuidado de los ojos. A medida que más personas buscan atención médica para afecciones prevenibles o no resueltas, la creciente carga de enfermedades oculares actúa como un importante impulsor del mercado de la oftalmología.

La creciente prevalencia de enfermedades oculares relacionadas con la edad, como cataratas, degeneración macular y retinopatía diabética, está impulsando el mercado de la oftalmología en América del Norte. A medida que la población envejece, estas enfermedades se vuelven más comunes, lo que aumenta la demanda de tratamientos, cirugías y herramientas de diagnóstico. La necesidad de tecnologías y terapias avanzadas aumenta a medida que más personas requieren atención. Este aumento de las enfermedades oculares impulsa el crecimiento del mercado, ya que los proveedores de atención médica y los fabricantes apuntan a satisfacer la creciente demanda de soluciones efectivas.

- Centrarse en el cuidado preventivo de los ojos

Cada vez se hace más hincapié en la atención preventiva de los ojos y en la detección temprana de problemas relacionados con la visión, lo que desempeña un papel importante en el impulso del mercado de la oftalmología en América del Norte. A medida que aumenta la conciencia sobre la importancia de la salud ocular, más personas buscan controles oculares de rutina para detectar afecciones como el glaucoma, la retinopatía diabética y las cataratas en sus primeras etapas. El diagnóstico temprano permite intervenciones oportunas, lo que reduce el riesgo de pérdida de visión y mejora la salud ocular general. Este enfoque proactivo no solo mejora los resultados de los pacientes, sino que también impulsa la demanda de servicios oftálmicos, herramientas de diagnóstico y tratamientos correctivos. El enfoque creciente en la atención preventiva está generando un aumento de las inversiones en tecnologías para el cuidado de los ojos, dispositivos y servicios oftálmicos, lo que contribuye a la expansión del mercado. Esta tendencia actúa fuertemente como un motor de crecimiento en el sector de la oftalmología.

Por ejemplo,

- En octubre de 2022, según el artículo publicado por el Instituto Nacional del Ojo, el Programa Nacional de Educación sobre la Salud Ocular (NEHEP, por sus siglas en inglés) colabora con los profesionales de la salud para promover la concienciación sobre la detección temprana, el tratamiento de las enfermedades oculares y los beneficios de la rehabilitación de la visión. También se dirige a las poblaciones con alto riesgo de sufrir enfermedades oculares y pérdida de la visión. Este enfoque en la atención preventiva anima a las personas a buscar controles y tratamientos oculares oportunos, lo que impulsa la demanda de servicios oftálmicos, herramientas de diagnóstico y productos, impulsando así el mercado de la oftalmología.

- En octubre de 2024, según el artículo publicado por la Dirección General de Servicios de Salud, el Programa Nacional para el Control de la Ceguera y la Deficiencia Visual (NPCB&VI) tiene como objetivo reducir la prevalencia de la ceguera mediante la identificación y el tratamiento de la ceguera curable en todos los niveles de atención médica. Al centrarse en la detección temprana y abordar la ceguera evitable, el programa destaca la importancia de la atención preventiva. Esta iniciativa impulsa la demanda de servicios de atención oftalmológica, herramientas de diagnóstico y tratamientos, lo que contribuye significativamente al crecimiento del mercado de oftalmología en América del Norte.

El creciente enfoque en el cuidado preventivo de los ojos y la detección temprana está impulsando significativamente el mercado de la oftalmología en América del Norte. A medida que aumenta la conciencia sobre la salud ocular, más personas optan por exámenes oculares de rutina para identificar afecciones como el glaucoma y las cataratas de manera temprana. La detección temprana permite tratamientos efectivos que previenen una mayor pérdida de visión. Este enfoque proactivo está impulsando la demanda de herramientas de diagnóstico, servicios oftálmicos y tratamientos correctivos. La creciente importancia de la atención preventiva está impulsando la inversión en tecnologías avanzadas para el cuidado de los ojos, lo que contribuye al crecimiento general del mercado de la oftalmología y garantiza su expansión continua.

Oportunidades

- Aumento de la población que envejece

El aumento de la población que envejece presenta una oportunidad significativa para el mercado de oftalmología de América del Norte, ya que las personas mayores son más susceptibles a diversos trastornos y enfermedades oculares. Afecciones como cataratas, degeneración macular relacionada con la edad (DMRE), retinopatía diabética y glaucoma son frecuentes entre los ancianos, lo que genera una demanda sustancial de atención y tratamientos oftálmicos. Como resultado, los sistemas de atención médica y los proveedores de servicios oftálmicos están preparados para expandir sus servicios, mejorar las opciones diagnósticas y terapéuticas y atender las necesidades únicas de este grupo demográfico. Esta creciente base de pacientes requiere una variedad de soluciones, desde intervenciones quirúrgicas y terapias farmacológicas avanzadas hasta productos para la corrección de la visión, lo que garantiza una demanda constante y creciente de procedimientos y productos oftálmicos.

Por ejemplo,

- En marzo de 2023, según un artículo publicado en la Biblioteca Nacional de Medicina, las cataratas son una de las principales causas de discapacidad visual en la vejez. La opacificación del cristalino está notoriamente asociada con varias afecciones geriátricas, como la fragilidad, el riesgo de caídas, la depresión y el deterioro cognitivo. Además, según la misma fuente, en 2020, las principales causas mundiales de ceguera en pacientes de 50 años o más fueron las cataratas, seguidas del glaucoma, el error refractivo subcorregido, la degeneración macular relacionada con la edad y la retinopatía diabética.

- En agosto de 2022, según un artículo publicado en la Academia Estadounidense de Oftalmología, la DMAE es una enfermedad ocular común, que generalmente se encuentra en adultos mayores de 50 años. Además, se afirma que la mitad de los estadounidenses mayores de 75 años desarrollan cataratas.

Además, abordar las necesidades de salud ocular de la población que envejece puede estimular más inversiones en investigación y desarrollo dentro del sector de la oftalmología. Las compañías farmacéuticas y los fabricantes de dispositivos médicos se centran en crear soluciones innovadoras diseñadas específicamente para las afecciones relacionadas con la edad, lo que podría conducir a avances en los protocolos de tratamiento y la atención al paciente. La integración de nuevas tecnologías, como la teleoftalmología y las técnicas de diagnóstico por imagen avanzadas, facilitan una mejor gestión de la salud ocular en los adultos mayores, lo que hace que sea más fácil controlar y tratar las afecciones de forma remota. En general, el envejecimiento de la población amplifica la necesidad de los servicios oftálmicos existentes y presenta un terreno fértil para la innovación y el crecimiento dentro del mercado de oftalmología de América del Norte.

- Aumento de las plataformas de venta minorista en línea y de salud electrónica

El auge de las plataformas de venta minorista en línea y de salud electrónica ofrece una oportunidad significativa para el mercado de oftalmología de América del Norte, ya que ofrece a los consumidores un acceso más fácil a una amplia gama de productos y servicios para el cuidado de los ojos. Con la creciente adopción del comercio electrónico, los pacientes pueden comprar cómodamente artículos como anteojos recetados, lentes de contacto y productos de venta libre para el cuidado de los ojos desde la comodidad de sus hogares. Esta tendencia es especialmente atractiva para los consumidores más jóvenes y expertos en tecnología, y para aquellos que viven en áreas remotas con acceso limitado a las tiendas de óptica tradicionales. La capacidad de comparar precios, leer reseñas y acceder a una gama más amplia de productos en línea mejora la satisfacción del cliente y fomenta el uso, impulsando así el crecimiento en el segmento de productos oftálmicos.

Por ejemplo,

- En septiembre de 2023, según un artículo de The Times of India, el brote de "conjuntivitis" provocó un aumento en las ventas de medicamentos oftalmológicos. Las ventas aumentaron casi un 30% interanual por segundo mes consecutivo en agosto, superando al mercado general en casi cinco veces. El aumento refleja la incidencia masiva de conjuntivitis y complicaciones oculares en los últimos meses en todo el país.

- En abril de 2020, según un artículo, 'Opiniones de los pacientes sobre la compra online de gafas', la compra online de lentes de contacto está en aumento: entre el 10% y el 20% de los usuarios de lentes de contacto en Australia, EE. UU. y el Reino Unido han considerado o investigado la posibilidad de comprar por Internet.

Además de las oportunidades de venta minorista, las plataformas de salud electrónica facilitan servicios de telesalud que permiten a los pacientes consultar con profesionales de la salud ocular de forma remota. Las consultas virtuales para exámenes oculares de rutina, seguimientos y triaje para afecciones más graves pueden mejorar significativamente el acceso a la atención, en particular para adultos mayores o personas con problemas de movilidad. Estas plataformas mejoran la participación de los pacientes y la adherencia a las recomendaciones de salud ocular y permiten a los oftalmólogos llegar a una base de pacientes más amplia sin las limitaciones de los límites geográficos. Además, la integración de herramientas de salud digital, como aplicaciones móviles para monitorear la salud ocular o controlar enfermedades crónicas, puede crear una experiencia fluida para el paciente y fomentar la atención ocular proactiva, impulsando aún más el crecimiento en el mercado de la oftalmología.

Restricciones/Desafíos

- Efectos secundarios y complicaciones relacionadas con las cirugías oculares

A pesar de los avances significativos en los tratamientos oftalmológicos, ciertos procedimientos oftálmicos, en particular las intervenciones quirúrgicas, conllevan riesgos de efectos secundarios y complicaciones como infecciones, cicatrices o deterioro de la visión. Estos riesgos potenciales pueden disuadir a los pacientes de someterse a terapias específicas, especialmente aquellas que implican procedimientos invasivos. El miedo a los resultados adversos, como la reducción de la visión o tiempos de recuperación prolongados, puede generar dudas a la hora de buscar tratamiento, lo que limita la adopción general de ciertas terapias. Además, las complicaciones derivadas de las cirugías pueden requerir tratamientos adicionales, lo que aumenta aún más los costos de la atención médica y afecta la confianza de los pacientes en los tratamientos avanzados. Esta renuencia a someterse a tratamientos debido a la posibilidad de efectos secundarios negativos restringe el crecimiento general del mercado de la oftalmología al frenar la adopción de nuevas tecnologías y terapias.

Por ejemplo,

- En octubre de 2024, según el artículo publicado por Harvard Health, las cirugías oculares modernas, si bien son efectivas para tratar afecciones como las cataratas y el glaucoma, a menudo provocan complicaciones como la enfermedad del ojo seco, caracterizada por una sensación de ardor, arenilla o picazón. Este efecto secundario puede resultar incómodo y desalentador para los pacientes, lo que lleva a algunos a dudar o evitar las cirugías oculares. Como resultado, las complicaciones de los tratamientos actúan como un freno al crecimiento del mercado de la oftalmología.

- En julio de 2021, según el artículo publicado por Medical News Today, hasta el 95% de las personas que se someten a una cirugía ocular con láser pueden experimentar ojos secos, mientras que el 20% informa alteraciones visuales como deslumbramiento o halos. Además, 1 de cada 50 personas puede sufrir visión borrosa o síndrome de las “arenas del Sahara”. Estos efectos secundarios pueden disuadir a los pacientes de optar por la cirugía, lo que limita la adopción de procedimientos con láser y actúa como un freno al crecimiento del mercado de la oftalmología.

A pesar de los avances en oftalmología, algunos tratamientos quirúrgicos conllevan riesgos como infecciones, cicatrices o deterioro de la visión. Estas complicaciones pueden disuadir a los pacientes de optar por ciertas terapias, en particular los procedimientos invasivos. El miedo a los resultados adversos y a los costos adicionales del tratamiento puede obstaculizar la disposición de los pacientes a buscar atención, lo que frena la adopción de nuevos tratamientos. Esta renuencia limita el crecimiento del mercado de oftalmología en América del Norte.

- Acceso limitado a atención oftalmológica especializada en zonas rurales

A pesar de los avances en la infraestructura de atención médica, el acceso a la atención oftálmica especializada sigue siendo limitado en las áreas rurales y remotas, lo que obstaculiza significativamente el potencial de crecimiento del mercado de la oftalmología en estas regiones. Muchas poblaciones rurales aún enfrentan desafíos como la falta de profesionales capacitados en el cuidado de los ojos, instalaciones inadecuadas y acceso limitado a tecnologías avanzadas de diagnóstico y tratamiento. Como resultado, las personas en estas áreas a menudo tienen dificultades para recibir un diagnóstico y tratamiento oportunos para las afecciones oculares, lo que lleva a una mayor incidencia de ceguera evitable y deterioro de la visión. La disponibilidad limitada de atención especializada restringe la expansión del mercado al reducir la adopción de servicios y productos avanzados para el cuidado de los ojos. Esta barrera al acceso continúa actuando como una restricción importante para el crecimiento general del mercado de oftalmología de América del Norte.

Por ejemplo,

- En febrero de 2023, según el artículo publicado por NCBI, la gran población rural de la India enfrenta importantes necesidades de atención oftalmológica insatisfechas, y la mayoría de las instalaciones y profesionales se concentran en áreas urbanas y semiurbanas. La disparidad en el acceso a la atención oftalmológica entre las regiones rurales y urbanas sigue siendo un desafío, ya que limita la disponibilidad de tratamientos. Esta distribución desigual de los recursos de atención médica restringe el crecimiento del mercado de oftalmología de América del Norte al impedir el acceso generalizado a servicios esenciales en las áreas rurales.

- En marzo de 2024, según el artículo publicado por Research Gate, la falta de conectividad y personal capacitado en áreas remotas dificulta el acceso a la atención oftalmológica continua, incluso después de los campamentos oftalmológicos exitosos. Los pacientes en estas áreas tienen dificultades para recibir atención de seguimiento o tratamientos avanzados debido a la ausencia de la infraestructura adecuada. Esta brecha en la prestación de atención médica limita el alcance y la eficacia de los programas de atención oftalmológica, lo que actúa como una restricción para el crecimiento del mercado de oftalmología de América del Norte.

El acceso a la atención oftalmológica especializada sigue siendo limitado en las zonas rurales, a pesar de las mejoras en la atención sanitaria. La falta de profesionales de la atención oftalmológica, tecnología avanzada e instalaciones impide el tratamiento y el diagnóstico oportunos, lo que conduce a tasas más altas de ceguera evitable. Este acceso limitado obstaculiza el crecimiento del mercado de oftalmología en América del Norte al restringir la adopción de tratamientos y servicios avanzados en estas regiones.

Alcance del mercado de oftalmología en América del Norte

El mercado está segmentado en función de los productos, las enfermedades, el examen ocular completo, el usuario final y el canal de distribución. El crecimiento entre estos segmentos le ayudará a analizar los segmentos de crecimiento reducido de las industrias y brindará a los usuarios una valiosa descripción general del mercado y conocimientos del mercado para ayudarlos a tomar decisiones estratégicas para identificar las principales aplicaciones del mercado.

Por productos

- Dispositivo

- Dispositivo quirúrgico

- Dispositivos quirúrgicos para cataratas

- Dispositivos viscoelásticos oftálmicos

- Dispositivos de facoemulsificación

- Láseres quirúrgicos para cataratas

- Inyectores de LIO

- Dispositivos quirúrgicos vitreorretinianos

- Máquinas de vitrectomía

- Paquetes vítreorretinianos

- Láseres de fotocoagulación

- Sondas de vitrectomía

- Dispositivos de iluminación

- Dispositivos quirúrgicos refractivos

- Láseres de femtosegundo

- Láseres excimer

- Otros láseres quirúrgicos refractivos

- Dispositivos quirúrgicos para el glaucoma

- Dispositivos de drenaje para el glaucoma

- Dispositivos para cirugía microinvasiva de glaucoma

- Sistemas láser para el glaucoma

- Dispositivo de diagnóstico

- Tomografía de coherencia óptica (OCT)

- Autorefractores y queratómetros

- Tonómetros

- Forópteros

- Retinoscopios

- Oftalmoscopios

- Lámparas de hendidura

- Analizadores de perímetros/campos visuales

- Sistemas de topografía corneal

- Cámaras de fondo de ojo

- Sistemas de imágenes por ultrasonidos oftálmicos

- Sistema de imágenes A-Scan

- Sistema de imágenes B-Scan

- Paquímetros

- Biomicroscopios ultrasónicos

- Lensómetros

- Aberrómetros de frente de onda

- Sistemas de biometría óptica

- Microscopios especulares

- Proyectores de gráficos

- Accesorios quirúrgicos oftálmicos

- Instrumentos y kits quirúrgicos

- Pinzas oftálmicas

- Espátula oftálmica

- Puntas y mangos oftálmicos

- Cánulas oftálmicas

- Tijeras oftálmicas

- Otros accesorios quirúrgicos

- Microscopios oftálmicos

- Dispositivo quirúrgico

- Medicamentos, subproductos

- Medicamentos anti-VEGF

- Ranibizumab

- Bevacizumab

- Medicamentos para tratar los trastornos de la retina

- Medicamentos contra el glaucoma

- Análogos de prostaglandinas

- Latanoprost

- Bimatoprost

- Travoprost

- Tafluprost

- Latanoprosteno

- Antagonistas adrenérgicos BETA

- Maleato de timolal

- Betaxolol

- Agonistas alfa adrenérgicos

- Epinefrina

- Depiveprina

- Mióticos

- Pilocarpina

- Eserina

- Análogos de prostaglandinas

- Medicamentos para el ojo seco

- Medicamentos antiinflamatorios

- Medicamentos antiinflamatorios esteroides

- Medicamentos antiinflamatorios no esteroides

- Medicamentos para la conjuntivitis alérgica

- Otros

- Medicamentos anti-VEGF

- Medicamentos, por tipo de medicamento

- De marca

- Genérico

- Medicamentos, según el modo de prescripción

- Prescripción

- En el mostrador

- Medicamentos, por vía de administración

- Actual

- Gotas para los ojos

- Solución para los ojos

- Cremas y ungüentos

- Gel

- Otros

- Ocular local

- Intravítreo

- Subconjuntival

- Retrobulbar

- Intracameral

- Inyectables

- Intramuscular

- Intravenoso

- Otros

- Oral

- Tableta

- Cápsulas

- Otros

- Otros

- Actual

- Otros

- Productos para el cuidado de la vista

- Gafas

- Lentes de contacto

- Lentes de contacto blandas

- Lentes de contacto híbridos

- Lentes rígidos permeables al gas

- Otros

- Productos para el cuidado de la vista

Por enfermedades

- Catarata

- Trastornos refractivos

- Glaucoma

- Degeneración macular relacionada con la edad

- Enfermedades inflamatorias

- Otros

Mediante un examen ocular completo

- Refracción

- Refractómetros automáticos

- Juego de lentes de prueba

- Medicamentos ciclopléjicos

- Marco de prueba

- Retinoscopio autoiluminado/de espejo

- Cilindro de cruz de Jackson

- Prueba de agudeza visual

- Diagrama de Snellen

- Gráficos de visión cercana

- Presión intraocular

- Tonómetros (Goldmann, Tono-Pen, Perkins, Shiotz)

- Otros

- Examen del segmento anterior y pupilar

- Biomicroscopio con lámpara de hendidura

- Luz de antorcha

- Prueba de campos visuales

- Analizador de campo visual Humphrey de umbral completo Central 30-2

- Perímetro de duplicación de frecuencia

- Perímetro cinético de Goldmann

- Prueba de visión del color

- Otros

Por el usuario final

- Clínicas

- Hospitales

- Atención médica domiciliaria

- Otros

Por canal de distribución

- Ventas al por menor

- Tiendas minoristas

- Farmacia hospitalaria

- Farmacia en línea

- Licitación directa

- Otros

Análisis regional del mercado de oftalmología en América del Norte

El mercado está segmentado en función de productos, enfermedades, examen ocular integral, usuario final y canal de distribución.

Los países cubiertos en este mercado son Estados Unidos, Canadá y México.

Se espera que Estados Unidos domine el mercado debido a su avanzada infraestructura sanitaria, el elevado gasto en atención sanitaria y una gran población envejecida con una creciente prevalencia de enfermedades oculares. Además, las importantes inversiones en investigación, desarrollo y adopción de tecnologías de vanguardia impulsan el liderazgo del mercado en la región.

La sección de países del informe también proporciona factores de impacto de mercado individuales y cambios en la regulación en el mercado a nivel nacional que afectan las tendencias actuales y futuras del mercado. Puntos de datos como análisis de la cadena de valor aguas arriba y aguas abajo, tendencias técnicas y análisis de las cinco fuerzas de Porter, estudios de casos son algunos de los indicadores utilizados para pronosticar el escenario del mercado para países individuales. Además, la presencia y disponibilidad de marcas de América del Norte y sus desafíos enfrentados debido a la competencia grande o escasa de las marcas locales y nacionales, el impacto de los aranceles nacionales y las rutas comerciales se consideran al proporcionar un análisis de pronóstico de los datos del país.

Cuota de mercado de oftalmología en América del Norte

El panorama competitivo del mercado proporciona detalles por competidor. Los detalles incluidos son una descripción general de la empresa, las finanzas de la empresa, los ingresos generados, el potencial de mercado, la inversión en investigación y desarrollo, las nuevas iniciativas de mercado, la presencia en América del Norte, los sitios e instalaciones de producción, las capacidades de producción, las fortalezas y debilidades de la empresa, el lanzamiento de productos, la amplitud y variedad de productos, y el dominio de las aplicaciones. Los puntos de datos anteriores proporcionados solo están relacionados con el enfoque de las empresas en relación con el mercado.

Los líderes del mercado de oftalmología de América del Norte que operan en el mercado son:

- Alcon (Suiza)

- Bausch + Lomb (Canadá)

- Carl Zeiss Meditec (Alemania)

- Corporación Hoya (Japón)

- Johnson & Johnson Services, Inc. (Estados Unidos)

- Essilor Internacional (Francia)

- Corporación Topcon (Japón)

- Corporación Glaukos (Estados Unidos)

- Grupo Haag-Streit (Suiza)

- Nidek Co., Ltd (Estados Unidos)

- Cirugía Staar (California)

- Ziemer Ophthalmic Systems Ag (Suiza)

- Cooper Companies (Estados Unidos)

- Lumenis Be Ltd. (Israel)

- Reichert Inc. (Nueva York)

- Bayer Ag (Alemania)

- Novartis Ag (Suiza)

- Abbvie Inc. (Estados Unidos)

- F. Hoffmann-La Roche Ltd. (Suiza)

- Dompé (Italia)

- Santen Pharmaceutical Co. (Japón), Ltd.

Últimos avances en el mercado de oftalmología en América del Norte

- En octubre de 2024, en la reunión AAO 2024, Alcon presentó sus innovaciones, incluido el Voyager DSLT para el tratamiento del glaucoma, los sistemas portátiles de suministro de gas UNIFEYE y UNIPEXY y datos fundamentales para AR-15512, un tratamiento para el ojo seco. Estos avances apuntaban a mejorar los resultados y la eficiencia quirúrgica.

- En septiembre de 2024, EssilorLuxottica y Meta ampliarán su colaboración y firmarán un acuerdo a largo plazo para desarrollar gafas inteligentes multigeneracionales. Basándose en el éxito de las gafas Ray-Ban Meta, las empresas aspiran a dar forma juntas al futuro de la tecnología portátil

- En OCTUBRE DE 2024, Bausch + Lomb presentó nuevos datos científicos y eventos educativos en la reunión de la AAO de 2024 en Chicago. Entre los aspectos más destacados se incluyeron estudios sobre la lente intraocular enVista Envy, el láser excimer TENEO, VYZULTA y presentaciones sobre Blink Nutritears, MIEBO y Xiidra.

- En abril de 2024, AbbVie completó la adquisición de Cerevel Therapeutics, lo que mejoró su cartera de productos en neurociencia. La adquisición incluye los prometedores activos en etapa clínica de Cerevel, como emraclidina para la esquizofrenia y tavapadon para la enfermedad de Parkinson, lo que fortalece la posición de AbbVie en neurología y psiquiatría.

- En septiembre de 2023, Novartis completó la desinversión de sus activos de oftalmología "front of eye" a Bausch + Lomb por hasta USD 2.500 millones, incluidos USD 1.750 millones en efectivo por adelantado y posibles pagos por hitos. El acuerdo incluyó Xiidra, SAF312, AcuStream y OJL332. Novartis avanzó en su estrategia para centrarse en áreas terapéuticas prioritarias para el crecimiento futuro

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.