North America Optical Fiber Components Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

2.72 Billion

USD

4.10 Billion

2024

2032

USD

2.72 Billion

USD

4.10 Billion

2024

2032

| 2025 –2032 | |

| USD 2.72 Billion | |

| USD 4.10 Billion | |

| % | |

|

El mercado norteamericano de componentes de fibra óptica está segmentado por tipo (transceptores, amplificadores, cables, conectores, componentes WDM), velocidad de datos (hasta 10 Gbps, 10–40 Gbps, 40–100 Gbps, más de 100 Gbps), aplicación (telecomunicaciones, comunicación de datos, industria, defensa) y usuario final (operadores de telecomunicaciones, centros de datos, salud, BFSI, gobierno). El mercado abarca EE. UU., Canadá y México, con EE. UU. a la cabeza gracias al sólido despliegue de 5G, el crecimiento de los centros de datos y las iniciativas federales de infraestructura digital.

Tamaño del mercado de componentes de fibra óptica de América del Norte

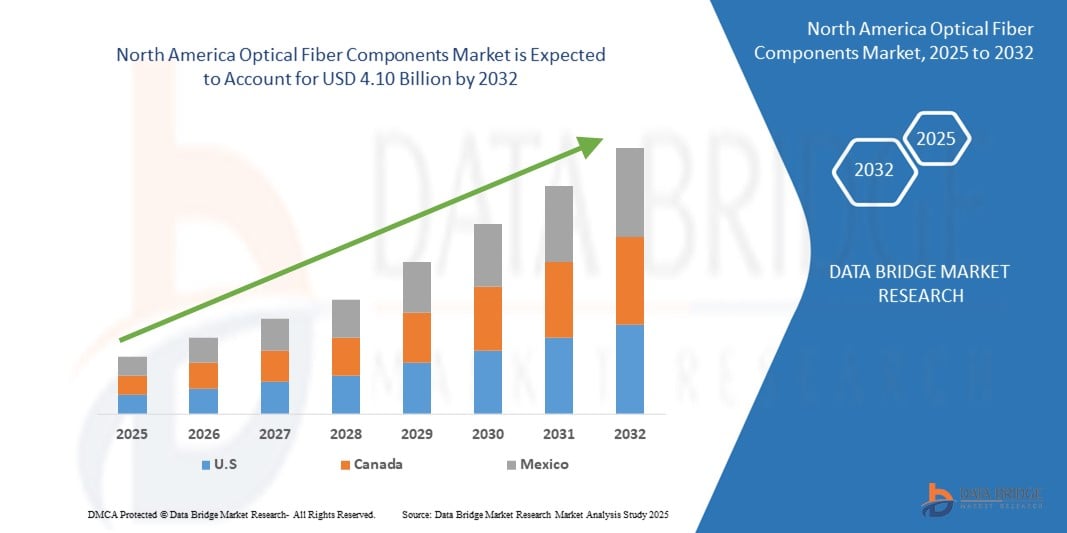

- El mercado de componentes de fibra óptica de América del Norte se valoró en USD 2,72 mil millones en 2025 y se espera que alcance aproximadamente USD 4,10 mil millones para 2032, creciendo a una CAGR del 6,03% durante el período de pronóstico...

- Este crecimiento se ve impulsado por el aumento de las inversiones en redes de banda ancha de alta velocidad, las rápidas implementaciones de 5G y la expansión de centros de datos de hiperescala en Estados Unidos y Canadá. Además, la creciente demanda de conectividad de baja latencia, servicios en la nube e infraestructura digital basada en IA está impulsando a los operadores de telecomunicaciones y a las empresas a actualizarse a componentes avanzados de fibra óptica, como transceptores, módulos WDM y amplificadores ópticos.

Análisis del mercado de componentes de fibra óptica en América del Norte

- El mercado norteamericano de componentes de fibra óptica está experimentando un fuerte impulso a medida que la región experimenta una rápida transformación digital en los sectores de telecomunicaciones, empresarial y gubernamental. Ante la creciente demanda de un internet más rápido y confiable, impulsada por la implementación del 5G, la computación en la nube y la expansión de los centros de datos, los componentes de fibra óptica, como transceptores, cables, conectores y sistemas WDM, se están convirtiendo en infraestructura esencial.

- Estados Unidos lidera la adopción, gracias a importantes inversiones federales en la expansión de la banda ancha y la conectividad rural a través de programas como BEAD (Equidad, Acceso e Implementación de Banda Ancha). Mientras tanto, Canadá también está acelerando el despliegue de fibra para satisfacer las crecientes necesidades de servicios digitales en todas las industrias y comunidades.

- A medida que las empresas modernizan sus redes para dar soporte a la IA, el IoT y la computación en el borde, la necesidad de infraestructura de fibra óptica de alto ancho de banda y baja latencia no hace más que aumentar. Al mismo tiempo, la transición de las redes de cobre tradicionales a la fibra óptica está impulsando la demanda de componentes duraderos y escalables.

- Con ciudades tecnológicamente avanzadas, un crecimiento de centros de datos a gran escala y un ecosistema de telecomunicaciones maduro, se espera que América del Norte siga siendo un centro de crecimiento crítico para la innovación y la implementación de componentes de fibra óptica de próxima generación.

Segmentación del mercado de componentes de fibra óptica en América del Norte

|

Atributos |

Perspectivas del mercado de componentes de fibra óptica en América del Norte |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

El rápido despliegue de redes 5G y la creciente demanda de centros de datos a hiperescala en Estados Unidos y Canadá están impulsando inversiones en componentes de fibra óptica de alto rendimiento para garantizar una latencia ultrabaja y una transmisión de datos de alta velocidad.

Las empresas de todos los sectores están actualizando sus redes a redes basadas en fibra para respaldar la computación en la nube, el trabajo remoto y el intercambio de datos en tiempo real, lo que impulsa la demanda de transceptores, cables y componentes WDM.

El cambio hacia la computación de borde en ciudades inteligentes, manufactura y atención médica está creando nuevos casos de uso para componentes de fibra compactos y de alta capacidad en el borde de la red, mejorando la velocidad y reduciendo la congestión.

Los programas de expansión de banda ancha respaldados por el gobierno (como BEAD en EE. UU.) y las inversiones privadas de los operadores de telecomunicaciones están acelerando las implementaciones de fibra de última milla, especialmente en áreas rurales desatendidas.

Innovaciones como la óptica coherente, la fotónica de silicio y los amplificadores ópticos integrados están ampliando los límites de rendimiento de los componentes de fibra, ofreciendo oportunidades para que los proveedores satisfagan las cambiantes necesidades de las empresas y las telecomunicaciones. |

|

Conjuntos de información de datos de valor añadido |

|

Tendencias del mercado de componentes de fibra óptica en América del Norte

El papel creciente de la IA y la automatización en la monitorización y optimización de redes de fibra óptica

- Una tendencia clave que está transformando el mercado norteamericano de componentes de fibra óptica es la integración de la IA y la automatización en las operaciones de redes de fibra. Las redes de fibra tradicionales requerían diagnósticos manuales y mantenimiento programado, lo que a menudo resultaba en demoras en la detección de fallas y tiempos de inactividad más prolongados. Sin embargo, con herramientas de monitoreo de red basadas en IA, los proveedores de telecomunicaciones y los centros de datos ahora pueden detectar proactivamente la degradación de la señal, anticipar fallas de componentes y optimizar el enrutamiento del tráfico en tiempo real.

- En EE. UU. y Canadá, donde las redes de fibra óptica constituyen la columna vertebral del 5G, la computación en la nube y los servicios financieros de alta frecuencia, la necesidad de una latencia casi nula y un tiempo de actividad ininterrumpido impulsa la adopción de sistemas inteligentes de monitoreo de fibra. Estos sistemas utilizan el aprendizaje automático para analizar terabytes de datos de señales ópticas, identificar anomalías de uso y recomendar acciones preventivas, minimizando las interrupciones del servicio y mejorando la experiencia del cliente.

- Además, el aprovisionamiento automatizado y las capacidades de redes definidas por software (SDN) permiten a los operadores de telecomunicaciones reconfigurar las rutas ópticas, ajustar el ancho de banda y gestionar las interconexiones sin intervención manual. Este cambio no solo reduce los gastos operativos, sino que también facilita la escalabilidad ante el aumento de la demanda en las ciudades inteligentes, el transporte autónomo y las aplicaciones de edge computing.

- A medida que Norteamérica continúa expandiendo su infraestructura digital, la IA y la automatización se vuelven esenciales para garantizar la eficiencia, la agilidad y la resiliencia de las redes de fibra óptica. La convergencia del hardware óptico y el software inteligente ya no es un lujo: es una necesidad competitiva.

Dinámica del mercado de componentes de fibra óptica en América del Norte

Conductor

Creciente demanda de conectividad de alta velocidad e infraestructura en la nube

- La región de Norteamérica está experimentando un aumento sin precedentes en la demanda de ancho de banda, impulsado por la rápida migración a la nube, la transmisión de video, el teletrabajo y tecnologías de última generación como la IA, la computación en el borde y los sistemas autónomos. Desde las redes metropolitanas hasta los centros de datos a gran escala, la necesidad de una conectividad más rápida, escalable y de baja latencia impulsa a las empresas y a los proveedores de telecomunicaciones a modernizar sus redes ópticas.

- Los componentes de fibra óptica, como transceptores, amplificadores y módulos WDM, son fundamentales en esta transición, ya que permiten una transmisión de alta capacidad a mayores distancias con mínima pérdida de señal. A medida que los proveedores de servicios en la nube amplían la presencia de sus centros de datos en EE. UU. y Canadá, la demanda de infraestructura óptica robusta y modular aumenta considerablemente.

- Además, la creciente adopción del 5G está intensificando aún más esta necesidad. La fibra óptica es esencial para la transmisión de señales 5G de alta frecuencia (backhaul y fronthaul) a través de sistemas de antenas distribuidas y redes de celdas pequeñas. Esta convergencia de los ecosistemas de la nube y la telefonía móvil está impulsando una inversión sostenida en tecnologías de fibra óptica, con Norteamérica a la cabeza de las iniciativas de despliegue global.

- Con incentivos gubernamentales, asociaciones público-privadas y programas de expansión de banda ancha como la iniciativa BEAD (Equidad, acceso e implementación de banda ancha) de EE. UU., el ecosistema de fibra óptica está bien posicionado para un crecimiento transformador a largo plazo en áreas urbanas y desatendidas.

Restricción/Desafío

“ Alta inversión de capital y procesos de instalación complejos

- A pesar de las sólidas perspectivas, uno de los desafíos más importantes que enfrenta el mercado norteamericano de componentes de fibra óptica es la elevada inversión de capital necesaria para un despliegue a gran escala. El tendido de redes de fibra, especialmente en entornos rurales o subterráneos, requiere costosas excavaciones, permisos, mano de obra y materiales. Además, componentes esenciales como los sistemas DWDM, los transceptores de alta velocidad y los conmutadores ópticos tienen un precio elevado.

- La instalación también requiere mucha mano de obra y, a menudo, implica gestionar infraestructuras heredadas, coordinar con múltiples partes interesadas y superar obstáculos regulatorios o de zonificación. Esto ralentiza los plazos de implementación y añade complejidad logística para los operadores de telecomunicaciones y los proveedores de servicios de internet (ISP).

- Para las pequeñas empresas y los proveedores de redes locales, estos costos iniciales pueden ser prohibitivos, lo que limita su capacidad para escalar la infraestructura rápidamente, incluso si existe demanda. Además, las habilidades especializadas necesarias para el empalme de fibra, las pruebas y la optimización de la red aún son escasas, lo que limita aún más las implementaciones aceleradas.

- Sin soluciones de fibra óptica rentables y listas para usar, y una capacitación más amplia de la fuerza laboral, el ritmo de modernización de la red óptica puede enfrentar demoras, especialmente en áreas semiurbanas y rurales donde el retorno de la inversión es menos inmediato.

El mercado de componentes de fibra óptica de América del Norte está segmentado según el componente, el tipo de sistema, la aplicación y la industria del usuario final.

-

- Por componente

El mercado incluye componentes clave como transceptores ópticos, amplificadores ópticos, cables ópticos, conectores, divisores, circuladores y componentes WDM (Multiplexación por División de Longitud de Onda). Los transceptores y cables ópticos ocupan la mayor cuota de mercado debido a su amplio uso en la transmisión de datos de alta velocidad en infraestructuras de telecomunicaciones y centros de datos.

-

- Por velocidad de datos:

Los segmentos incluyen hasta 10 Gbps, de 10 Gbps a 40 Gbps, de 40 Gbps a 100 Gbps y más de 100 Gbps. La demanda de componentes compatibles con 100 Gbps y más está creciendo rápidamente con la expansión de los centros de datos de hiperescala y las necesidades de backhaul 5G en EE. UU. y Canadá.

- Por aplicación

Las principales aplicaciones son la comunicación de datos, las telecomunicaciones, las redes empresariales, la automatización industrial y el sector militar y aeroespacial. La comunicación de datos y las telecomunicaciones son los segmentos dominantes, impulsados por las iniciativas de transformación digital y el crecimiento de la infraestructura en la nube.

- Por industria del usuario final

Los usuarios finales incluyen operadores de telecomunicaciones, centros de datos, gobierno y defensa, TI y TIeS, salud, BFSI y educación. Las telecomunicaciones y los centros de datos a gran escala son los mayores consumidores, mientras que sectores como la salud y BFSI están creciendo rápidamente debido al aumento de la digitalización y el tráfico de datos.

Análisis regional del mercado de componentes de fibra óptica de América del Norte

Perspectiva del mercado de inspección y visión de superficies de América del Norte .

El mercado norteamericano de componentes de fibra óptica está experimentando un fuerte crecimiento debido a la creciente demanda de internet de alta velocidad, infraestructura 5G y la expansión de los centros de datos. La transformación digital de la región en los sectores de telecomunicaciones, TI y empresarial está sentando las bases para un despliegue sostenido de componentes de fibra.

Estados Unidos

Estados Unidos lidera el mercado norteamericano, impulsado por los despliegues de 5G a gran escala, el creciente consumo de la nube y las iniciativas de banda ancha respaldadas por el gobierno, como el programa BEAD. Los proveedores de telecomunicaciones están invirtiendo fuertemente en transceptores ópticos, módulos WDM y cables de alto ancho de banda para permitir una conectividad más rápida en redes metropolitanas, de larga distancia y de borde. Además, la creciente adopción de la fibra en proyectos de salud y ciudades inteligentes está impulsando el mercado.

Canadá

Canadá se centra en la modernización de su red troncal para facilitar el teletrabajo, el aprendizaje electrónico y los servicios digitales en todas las provincias. Se están canalizando inversiones hacia la banda ancha rural y el despliegue de fibra óptica urbana. Los proveedores de servicios canadienses están utilizando amplificadores y divisores ópticos para aumentar la eficiencia de la red, especialmente en los sectores empresarial y educativo.

México

El mercado mexicano está emergiendo con un aumento de las inversiones en infraestructura de cable óptico, impulsado por la expansión de la conectividad móvil y la creciente penetración de internet. El crecimiento de la transmisión en línea, las tecnologías financieras y las iniciativas de infraestructura inteligente está acelerando el uso de componentes de fibra. Si bien persisten desafíos como el costo y la disparidad entre zonas urbanas y rurales, se espera que las colaboraciones entre el sector público y el privado mejoren la accesibilidad y la cobertura de la red.

Las siguientes empresas son reconocidas como actores importantes en el mercado global de inspección y visión de superficies:

- Corning Incorporated (Nueva York, EE. UU.)

- CommScope Inc. – (Carolina del Norte, EE. UU.)

- Ciena Corporation – (Maryland, EE. UU.)

- Cisco Systems, Inc. (California, EE. UU.)

- Lumentum Holdings Inc. (California, EE. UU.)

- II-VI Incorporated (Coherent Corp.) – (Pensilvania, EE. UU.)

- Viavi Solutions Inc. –( Arizona, EE. UU.)

- Belden Inc. – (Misuri, EE. UU.)

- Corporación Finisar – (California, EE. UU.)

- Grupo Prysmian – (Milán, Italia)

Últimos avances en el mercado de componentes de fibra óptica en América del Norte

- En enero de 2025, Corning anunció pronósticos de ingresos más fuertes que lo esperado, impulsados por la sólida demanda de sus productos de fibra óptica en centros de datos impulsados por IA e infraestructura de backhaul 5G en América del Norte.

- En octubre de 2024, AT&T firmó un acuerdo de suministro de fibra plurianual por un valor de más de mil millones de dólares con Corning, con el objetivo de acelerar su implementación de fibra hasta el hogar y llegar a más de 30 millones de ubicaciones para 2025.

- En abril de 2025, Corning presentó sus cables de fibra óptica de alta densidad de próxima generación en la Conferencia OFC, diseñados específicamente para cumplir con los requisitos de ancho de banda y latencia de los centros de datos impulsados por IA y de hiperescala.

- A principios de 2025 , los principales operadores de telecomunicaciones de EE. UU. comenzaron a aumentar las implementaciones de módulos ópticos de 400G para satisfacer la creciente necesidad de mayor ancho de banda y latencia ultrabaja en redes metropolitanas y de borde.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.