North America Orthopedic Implants Including Dental Implants Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

23.52 Billion

USD

66.62 Billion

2024

2032

USD

23.52 Billion

USD

66.62 Billion

2024

2032

| 2025 –2032 | |

| USD 23.52 Billion | |

| USD 66.62 Billion | |

| % | |

|

Segmentación del mercado de implantes ortopédicos (incluidos los dentales) en Norteamérica, por tipo de producto (reemplazos reconstructivos de articulaciones, implantes espinales, dispositivos de preservación del movimiento/dispositivos sin fusión, implantes dentales, implantes para traumatismos, productos ortobiológicos y otros), biomaterial (biomateriales metálicos, biomateriales cerámicos , biomateriales poliméricos, biomateriales naturales y otros), procedimientos (cirugía abierta, cirugía mínimamente invasiva [CMI] y otros), tipo de fijación (implantes ortopédicos cementados, implantes ortopédicos no cementados e implantes ortopédicos híbridos), usuario final (hospitales, clínicas, centros de cirugía ambulatoria, centros de atención domiciliaria, institutos académicos y de investigación y otros), canal de distribución (licitación directa, ventas minoristas y otros): tendencias de la industria y pronóstico hasta 2032

Tamaño del mercado de implantes ortopédicos (incluidos los implantes dentales) en América del Norte

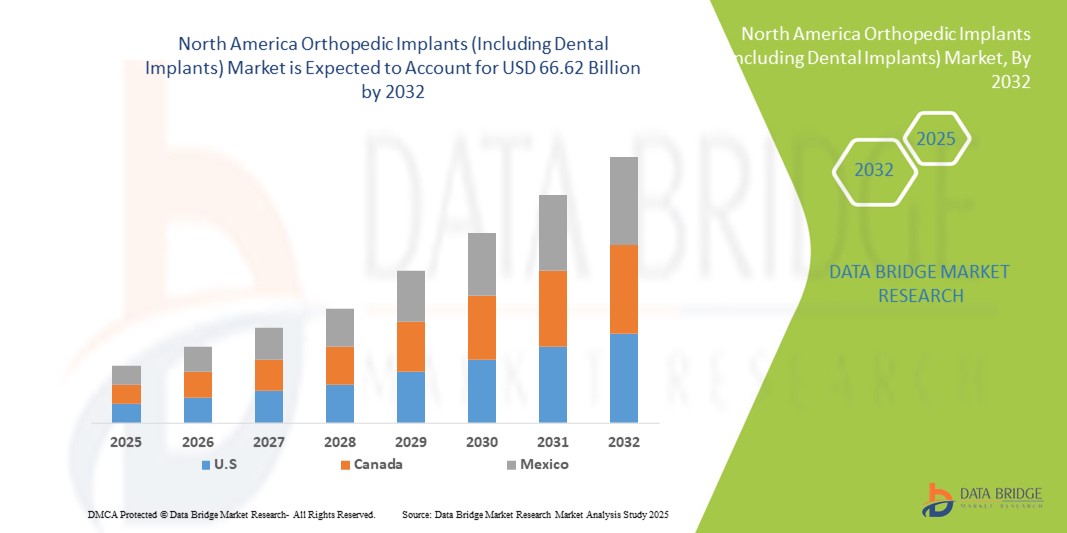

- El tamaño del mercado de implantes ortopédicos de América del Norte (incluidos los implantes dentales) se valoró en USD 23,52 mil millones en 2024 y se espera que alcance los USD 66,62 mil millones para 2032 , con una CAGR del 13,90 % durante el período de pronóstico.

- El crecimiento del mercado se ve impulsado en gran medida por la creciente prevalencia de trastornos musculoesqueléticos, el envejecimiento de la población y la creciente incidencia de traumatismos y enfermedades articulares degenerativas, lo que impulsa la demanda de implantes ortopédicos.

- Además, los avances en materiales de implantes, técnicas quirúrgicas mínimamente invasivas y soluciones de implantes personalizadas están mejorando los resultados de los pacientes y los tiempos de recuperación, impulsando así la adopción de soluciones de implantes ortopédicos (incluidos los implantes dentales) y contribuyendo significativamente al crecimiento de la industria.

Análisis del mercado de implantes ortopédicos (incluidos los implantes dentales) en América del Norte

- Los implantes ortopédicos (incluidos los dentales) se ven cada vez más impulsados por la creciente prevalencia de trastornos musculoesqueléticos, el envejecimiento de la población y la creciente adopción de procedimientos quirúrgicos avanzados, tanto en ortopedia como en odontología. Estos factores impulsan la expansión de las cirugías de implantes y apoyan la adopción de implantes tecnológicamente avanzados con biocompatibilidad y funcionalidad mejoradas.

- La creciente necesidad de cirugías mínimamente invasivas, sumada a los avances tecnológicos en el diseño de implantes y biomateriales, impulsa aún más el mercado. La creciente conciencia sobre los resultados posquirúrgicos y la mejora de la recuperación del paciente ha llevado a hospitales y clínicas especializadas a adoptar implantes ortopédicos y dentales de alta calidad.

- Estados Unidos dominó el mercado de implantes ortopédicos (incluidos los dentales) con la mayor participación en los ingresos, un 41,5 % en 2024. Este mercado se caracteriza por una infraestructura sanitaria avanzada, una alta concienciación de los pacientes, un ecosistema sanitario consolidado y una sólida presencia de fabricantes líderes de implantes. El país está experimentando un crecimiento sustancial en los procedimientos de implantes ortopédicos y dentales gracias a las innovaciones en impresión 3D, materiales bioabsorbibles e implantes específicos para cada paciente.

- Se espera que Canadá sea el país de más rápido crecimiento en el mercado de implantes ortopédicos (incluidos los implantes dentales) durante el período de pronóstico, con una expansión proyectada a una CAGR del 10,8 % entre 2025 y 2032, respaldada por el aumento de las iniciativas de atención médica del gobierno, la creciente conciencia de los pacientes sobre la salud musculoesquelética y la creciente adopción de tecnologías de implantes avanzadas tanto en la atención ortopédica como dental.

- El segmento de biomateriales metálicos dominó el mercado de implantes ortopédicos (incluidos los implantes dentales) con una participación en los ingresos del mercado del 58,7 % en 2024, en gran parte debido a su inigualable resistencia mecánica, durabilidad y rendimiento comprobado a largo plazo.

Alcance del informe y segmentación del mercado de implantes ortopédicos (incluidos los implantes dentales)

|

Atributos |

Perspectivas clave del mercado de implantes ortopédicos (incluidos los implantes dentales) |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado como valor de mercado, tasa de crecimiento, segmentación, cobertura geográfica y actores principales, los informes de mercado seleccionados por Data Bridge Market Research también incluyen análisis de expertos en profundidad, análisis de precios, análisis de participación de marca, encuesta de consumidores, análisis demográfico, análisis de la cadena de suministro, análisis de la cadena de valor, descripción general de materias primas/consumibles, criterios de selección de proveedores, análisis PESTLE, análisis de Porter y marco regulatorio. |

Tendencias del mercado de implantes ortopédicos (incluidos los implantes dentales) en América del Norte

Avances en tecnología de implantes y técnicas quirúrgicas

- Una tendencia significativa y en auge en el mercado norteamericano de implantes ortopédicos (incluidos los implantes dentales) es el desarrollo de materiales avanzados y técnicas quirúrgicas innovadoras. Estos avances están mejorando significativamente los resultados de los pacientes, reduciendo los tiempos de recuperación y mejorando la longevidad y la funcionalidad de los implantes.

- Por ejemplo, la adopción de implantes impresos en 3D específicos para cada paciente permite a los cirujanos personalizar la forma y el tamaño de los implantes para que se adapten a la anatomía del paciente, lo que resulta en un mejor ajuste, menos complicaciones y resultados quirúrgicos más predecibles. De igual manera, se están introduciendo implantes bioabsorbibles y recubiertos para mejorar la osteointegración y reducir las infecciones postoperatorias.

- Las innovaciones en técnicas quirúrgicas mínimamente invasivas y cirugías asistidas por robot permiten la colocación precisa de implantes, mejorando la precisión y reduciendo el trauma quirúrgico. Los sistemas avanzados de instrumentación y navegación también ayudan a los cirujanos a lograr una alineación óptima y una restauración funcional.

- La integración de nuevos biomateriales, como aleaciones de titanio, zirconio y polietileno altamente reticulado, ha mejorado la resistencia, durabilidad y biocompatibilidad de los implantes ortopédicos y dentales. Estos materiales son cada vez más preferidos tanto en procedimientos de reemplazo articular como de restauración dental.

- Esta tendencia hacia soluciones de implantes más eficaces, fiables y centradas en el paciente está transformando radicalmente las expectativas de los cirujanos ortopédicos y odontólogos, así como de los pacientes. Por ello, las empresas líderes del sector están invirtiendo fuertemente en investigación y desarrollo para ofrecer implantes de nueva generación con mayor rendimiento y seguridad.

- La demanda de implantes ortopédicos y dentales tecnológicamente avanzados y de alto rendimiento está creciendo rápidamente en hospitales, clínicas especializadas y centros quirúrgicos ambulatorios, impulsada por la creciente prevalencia de trastornos musculoesqueléticos, el envejecimiento de la población y una mayor conciencia de las opciones de tratamiento.

Dinámica del mercado de implantes ortopédicos (incluidos los implantes dentales) en América del Norte

Conductor

Necesidad creciente debido al aumento de los trastornos musculoesqueléticos y el envejecimiento de la población

- La creciente prevalencia de trastornos musculoesqueléticos, osteoporosis, artritis y afecciones dentales, junto con el rápido aumento de la población geriátrica en Norteamérica, es un factor clave para la creciente demanda de implantes ortopédicos y dentales. Las personas mayores son más propensas a la degeneración articular, las fracturas y la pérdida de piezas dentales, lo que impulsa el mercado.

- Por ejemplo, en marzo de 2023, Zimmer Biomet Holdings, Inc. introdujo soluciones avanzadas de reemplazo de cadera y rodilla en EE. UU., diseñadas para mejorar la precisión quirúrgica y la recuperación del paciente. Se espera que estas innovaciones estratégicas y lanzamientos de productos por parte de empresas clave impulsen el crecimiento de la industria de implantes ortopédicos (incluidos los implantes dentales) durante el período de pronóstico.

- A medida que los pacientes priorizan cada vez más una mejor movilidad, una recuperación más rápida y una mejor calidad de vida, la demanda de implantes tecnológicamente avanzados ha aumentado. Estos implantes, a menudo desarrollados con materiales biocompatibles y técnicas quirúrgicas mínimamente invasivas, ofrecen ventajas convincentes sobre las opciones de tratamiento tradicionales.

- Además, la creciente popularidad de la atención médica preventiva y las cirugías electivas contribuye a la creciente adopción de implantes ortopédicos y dentales. Una mayor conciencia sobre la estética dental y la salud articular impulsa a más personas a buscar tratamientos avanzados con implantes, tanto en hospitales como en clínicas especializadas.

- La comodidad de los implantes duraderos y de larga duración, sumada a la creciente cobertura de seguros para procedimientos ortopédicos y dentales, es un factor clave que impulsa su adopción en el mercado. Los continuos esfuerzos de I+D de los fabricantes para diseñar implantes específicos para cada paciente mediante tecnologías como la impresión 3D contribuyen aún más a la expansión del mercado.

Restricción/Desafío

Costos elevados y aprobaciones regulatorias estrictas

- El costo relativamente alto de los implantes ortopédicos y dentales avanzados representa un desafío significativo para su adopción generalizada. Los implantes premium con recubrimientos avanzados, diseños personalizados o compatibilidad con cirugía asistida por robot suelen tener un precio más alto, lo que puede ser una barrera para los pacientes sensibles al precio, especialmente en regiones en desarrollo o entre las poblaciones sin seguro médico.

- Además, los rigurosos procesos de aprobación regulatoria requeridos para los dispositivos médicos implantables prolongan significativamente los plazos de lanzamiento de los productos. Las empresas deben cumplir rigurosos estándares de seguridad, biocompatibilidad y eficacia clínica, lo que puede retrasar la entrada al mercado y aumentar los costos de desarrollo.

- La preocupación por las complicaciones posquirúrgicas, como el rechazo del implante, la infección o el fallo del dispositivo, también genera dudas entre algunos pacientes y profesionales sanitarios. Estos riesgos requieren una sólida vigilancia poscomercialización y una innovación continua del producto para garantizar su seguridad y fiabilidad.

- La dependencia de cirujanos cualificados e infraestructura avanzada es otra limitación. Muchos procedimientos ortopédicos y de implantes dentales complejos requieren formación especializada e instalaciones de alta tecnología, que pueden no estar ampliamente disponibles en centros sanitarios más pequeños.

- Superar estos desafíos mediante estrategias de optimización de costos, armonización regulatoria, mayor capacitación de los cirujanos y el desarrollo de tecnologías de implantes más accesibles será vital para el crecimiento sostenido del mercado.

Mercado de implantes ortopédicos (incluidos los implantes dentales) en América del Norte

El mercado está segmentado según el tipo de producto, biomaterial, procedimientos, tipo de fijación, usuario final y canal de distribución.

- Por tipo de producto

Según el tipo de producto, el mercado se segmenta en prótesis articulares reconstructivas, implantes espinales, dispositivos de preservación del movimiento/dispositivos sin fusión, implantes dentales, implantes para traumatología, ortobiológicos y otros. El segmento de prótesis articulares reconstructivas dominó el mercado con la mayor participación en los ingresos, con un 41,5 % en 2024, impulsado por el rápido envejecimiento de la población y la alta prevalencia de osteoartritis y artritis reumatoide. Las prótesis de cadera y rodilla son los procedimientos más comunes en Norteamérica, donde millones de pacientes optan por soluciones quirúrgicas para recuperar la movilidad y la calidad de vida. Los avances en biomateriales para implantes, como el polietileno altamente reticulado y las aleaciones de titanio, han mejorado significativamente su longevidad. La adopción de técnicas mínimamente invasivas ha ampliado aún más el grupo de candidatos, fomentando intervenciones más tempranas. Las políticas de reembolso en EE. UU. y Canadá también respaldan un mayor volumen de procedimientos, lo que impulsa una mayor penetración en el mercado. La creciente conciencia sobre la mejora del estilo de vida después de la cirugía y las iniciativas de salud de apoyo del gobierno continúan haciendo que los reemplazos articulares reconstructivos sean la columna vertebral del mercado de implantes ortopédicos.

Se prevé que el segmento de implantes dentales experimente el crecimiento más rápido, con una tasa de crecimiento anual compuesta (TCAC) del 8,9 % entre 2025 y 2032, impulsado por la creciente demanda de odontología restauradora y cosmética. El aumento de la pérdida de piezas dentales debido al envejecimiento, los traumatismos y las enfermedades periodontales está aumentando la necesidad de soluciones dentales duraderas. La creciente aceptación de los implantes dentales en lugar de las prótesis dentales tradicionales refleja una transición hacia alternativas permanentes y de aspecto más natural. La integración de tecnologías de odontología digital, como CAD/CAM, imágenes 3D y cirugía guiada, ha simplificado la colocación de implantes y mejorado los resultados clínicos. Las tendencias en odontología cosmética también están impulsando el crecimiento, ya que los pacientes priorizan cada vez más la estética y la funcionalidad. El turismo dental en Norteamérica, junto con la ampliación de la cobertura de seguros para ciertos procedimientos de implantes, está acelerando aún más su adopción. En conjunto, estos factores convierten a los implantes dentales en la categoría de producto de mayor crecimiento dentro del sector de los implantes ortopédicos.

- Por Biomaterial

En función del biomaterial, el mercado se segmenta en biomateriales metálicos, biomateriales cerámicos, biomateriales poliméricos, biomateriales naturales y otros. El segmento de Biomateriales Metálicos tuvo la mayor participación en los ingresos del mercado, con un 58,7%, en 2024, principalmente debido a su inigualable resistencia mecánica, durabilidad y rendimiento comprobado a largo plazo. El titanio y sus aleaciones siguen siendo el estándar de oro para implantes ortopédicos y dentales debido a su excelente biocompatibilidad y osteointegración. El acero inoxidable y las aleaciones de cobalto-cromo también se utilizan ampliamente, especialmente en implantes traumatológicos y reconstructivos, debido a su capacidad de carga. Décadas de datos clínicos validan la seguridad y fiabilidad de los implantes metálicos, convirtiéndolos en la opción más confiable entre los cirujanos. La versatilidad de los biomateriales metálicos, tanto en implantes permanentes como temporales, refuerza su dominio en el sector ortopédico. Además, los fabricantes están introduciendo implantes metálicos con superficie modificada y porosos para mejorar la integración ósea. Estas innovaciones garantizan que los biomateriales metálicos sigan desempeñando un papel central en la implantología.

Se espera que el segmento de biomateriales cerámicos experimente el crecimiento más rápido, con una tasa de crecimiento anual compuesta (TCAC) del 9,4 % entre 2025 y 2032, impulsado por el aumento de su uso en aplicaciones ortopédicas e implantológicas. La cerámica de zirconio, en particular, está ganando terreno gracias a su superior resistencia al desgaste, biocompatibilidad y estética similar a la de los dientes. Su capacidad para minimizar la adhesión bacteriana y proporcionar soluciones hipoalergénicas la hace muy atractiva para los implantes dentales. En procedimientos ortopédicos, los cojinetes de cerámica sobre cerámica se utilizan cada vez más en prótesis de cadera para reducir el desgaste y prolongar la vida útil de los implantes. La tendencia hacia alternativas sin metal para pacientes con alergias o sensibilidades impulsa aún más la demanda. La investigación y la innovación en cerámicas bioactivas capaces de promover la regeneración ósea están ampliando su utilidad clínica. En conjunto, estas ventajas posicionan a la cerámica como un motor de crecimiento transformador en el panorama de los biomateriales.

- Por procedimientos

Según los procedimientos, el mercado se segmenta en cirugía abierta, cirugía mínimamente invasiva (CMI) y otros. El segmento de cirugía abierta representó la mayor participación de mercado con un 54,1 % en 2024, ya que sigue siendo el estándar para intervenciones ortopédicas complejas, como la reparación de traumatismos, las correcciones de columna y las reconstrucciones articulares mayores. La cirugía abierta permite la visualización directa del sitio quirúrgico, lo que proporciona a los cirujanos un mayor control durante la colocación de implantes complejos. Si bien la CMI está creciendo rápidamente, muchos casos aún requieren procedimientos abiertos debido a la complejidad anatómica y las condiciones específicas de cada paciente. La amplia disponibilidad de cirujanos capacitados con experiencia en métodos abiertos refuerza aún más su dominio. Además, las cirugías abiertas suelen ser necesarias en casos de traumatismos de emergencia, que siguen representando una parte significativa de las intervenciones ortopédicas. Los hospitales de Norteamérica también están bien equipados para abordajes abiertos, lo que garantiza la continuidad del procedimiento. Por lo tanto, a pesar de la innovación en métodos mínimamente invasivos, la cirugía abierta mantiene su liderazgo en el mercado.

Se proyecta que el segmento de Cirugía Mínimamente Invasiva (CMI) crecerá a la tasa de crecimiento anual compuesta (TCAC) más rápida, del 10,2 %, entre 2025 y 2032, ya que los pacientes exigen cada vez más una recuperación más rápida y menos complicaciones posoperatorias. Las técnicas de CMI permiten incisiones más pequeñas, lo que resulta en una menor pérdida de sangre, un menor riesgo de infección y estancias hospitalarias más cortas. Los avances en sistemas asistidos por robot, navegación computarizada e imágenes intraoperatorias han hecho que la CMI sea más segura y precisa. La creciente preferencia entre los pacientes más jóvenes y activos por procedimientos con un tiempo de recuperación mínimo respalda esta tendencia. Los cirujanos reciben cada vez más formación en técnicas de CMI, lo que amplía la accesibilidad en todos los centros sanitarios. Las políticas de reembolso favorables para procedimientos ambulatorios y en el mismo día también están fomentando su adopción. A medida que la tecnología continúa evolucionando, se espera que la CMI transforme significativamente el panorama de los implantes ortopédicos durante la próxima década.

- Por tipo de fijación

Según el tipo de fijación, el mercado se segmenta en implantes ortopédicos cementados, implantes ortopédicos no cementados e implantes ortopédicos híbridos. El segmento de implantes ortopédicos no cementados dominó el mercado con una participación del 46,8 % en 2024, principalmente debido a su capacidad para promover el crecimiento óseo natural y lograr una fijación biológica a largo plazo. Los cirujanos recomiendan cada vez más los implantes no cementados para pacientes más jóvenes y activos, dada su durabilidad y la reducción de las tasas de revisión. Los recubrimientos porosos y las modificaciones de la superficie han mejorado significativamente la osteointegración, lo que ha impulsado una mayor aceptación. Los pacientes también prefieren los implantes no cementados, ya que reducen las complicaciones asociadas con la degradación del cemento con el tiempo. Los avances en imagenología y precisión quirúrgica han mejorado aún más los resultados de la fijación no cementada. La sólida presencia de fabricantes líderes que ofrecen diseños innovadores sin cemento refuerza el dominio de este segmento. Con la transición hacia soluciones biológicamente integradas, es probable que los implantes no cementados sigan siendo el tipo de fijación preferido.

Se prevé que el segmento de implantes ortopédicos híbridos registre el mayor crecimiento, con una tasa de crecimiento anual compuesta (TCAC) del 8,1 % entre 2025 y 2032, ya que ofrecen un equilibrio óptimo entre las técnicas cementadas y no cementadas. La fijación híbrida es especialmente valiosa en cirugías de revisión y casos complejos donde un solo método puede no ser suficiente. Al combinar la estabilidad inmediata de la fijación cementada con los beneficios a largo plazo de la integración no cementada, los implantes híbridos ofrecen resultados clínicos superiores. Los cirujanos están adoptando cada vez más métodos híbridos en reemplazos de rodilla y cadera para pacientes con diversas necesidades anatómicas. La creciente demanda de soluciones a medida en casos complejos impulsa aún más su adopción. La innovación continua en el diseño de implantes que se adaptan a la fijación híbrida también impulsa este segmento. A medida que los enfoques específicos para cada paciente cobran impulso, los implantes híbridos están preparados para un fuerte crecimiento.

- Por el usuario final

En función del usuario final, el mercado se segmenta en hospitales, clínicas, centros de cirugía ambulatoria, centros de atención domiciliaria, institutos académicos y de investigación, entre otros. El segmento de hospitales registró la mayor participación en los ingresos, con un 62,3%, en 2024, ya que siguen siendo los centros centrales de cirugías ortopédicas y dentales avanzadas. Los hospitales se benefician de una infraestructura integral, especialistas altamente cualificados y la capacidad de gestionar procedimientos complejos que los centros más pequeños no pueden. Sus sólidas relaciones con los fabricantes de implantes garantizan un suministro constante de productos y el acceso a las tecnologías más avanzadas. Los modelos de reembolso en Norteamérica están diseñados en torno a los procedimientos hospitalarios, lo que refuerza aún más su dominio. La mayor afluencia de pacientes a los hospitales para atención traumatológica y de urgencias también contribuye a este liderazgo. Además, los hospitales docentes y los centros de investigación están a la vanguardia en la introducción de nuevas tecnologías de implantes, lo que refuerza aún más su influencia. Por estas razones, los hospitales seguirán liderando la adopción de implantes ortopédicos.

Se espera que el segmento de Centros de Cirugía Ambulatoria (CASC) crezca a la tasa de crecimiento anual compuesta (TCAC) más rápida, del 9,8 %, entre 2025 y 2032, a medida que la atención médica se orienta cada vez más hacia modelos de atención ambulatoria rentables. Los CASC están equipados con tecnologías avanzadas que facilitan procedimientos ortopédicos y dentales mínimamente invasivos, lo que los convierte en alternativas atractivas a los entornos hospitalarios tradicionales. Los pacientes prefieren los CASC por sus tiempos de espera más cortos, costos reducidos y una atención conveniente. Las aseguradoras también están incentivando el uso de los CASC para reducir el gasto general en atención médica. Este crecimiento se ve respaldado además por la creciente tendencia de reemplazos articulares en el mismo día y cirugías de columna ambulatorias. La capacidad de los CASC para brindar atención de alta calidad en un entorno con menor consumo de recursos está acelerando su expansión. A medida que las preferencias de pacientes y aseguradoras continúan alineándose, se prevé que los CASC experimenten un rápido crecimiento en la utilización de implantes ortopédicos.

- Por canal de distribución

Según el canal de distribución, el mercado se segmenta en licitación directa, ventas minoristas y otros. El segmento de licitación directa dominó el mercado con una participación del 49,6 % en 2024, ya que los hospitales y las grandes redes de atención médica prefieren modelos de adquisición centralizados para obtener descuentos por volumen y garantizar un suministro confiable. Las sólidas alianzas entre fabricantes y hospitales hacen que las licitaciones directas sean el canal más eficiente para la adquisición de implantes. Estos acuerdos suelen incluir paquetes de capacitación, servicio y mantenimiento, lo que los hace más atractivos para los profesionales de la salud. Los procesos de licitación directa también garantizan el cumplimiento de las normas regulatorias y los estándares de calidad. Para implantes ortopédicos complejos, este canal ofrece a las instituciones de atención médica confianza en la trazabilidad y seguridad del producto. La escala y la consistencia de la demanda de los hospitales refuerzan la fortaleza de este segmento. Dado que la rentabilidad sigue siendo una prioridad clave, las licitaciones directas seguirán dominando las estrategias de adquisición.

Se prevé que el segmento de ventas minoristas experimente el crecimiento más rápido, con una tasa de crecimiento anual compuesta (TCAC) del 7,6 % entre 2025 y 2032, impulsado por el aumento de las compras de implantes dentales y accesorios relacionados impulsadas por los pacientes. La creciente presencia de plataformas de comercio electrónico y farmacias minoristas ha facilitado el acceso a implantes y consumibles para cada paciente. Los pacientes que buscan procedimientos electivos, especialmente en odontología, están impulsando la demanda a través de los canales minoristas. Esta tendencia se ve respaldada por el creciente conocimiento y la comercialización de soluciones dentales directas al consumidor. La disponibilidad en tiendas minoristas también permite una mayor flexibilidad en la compra de componentes de reemplazo o productos de implantes complementarios. A medida que aumenta el gasto en salud de los consumidores, las ventas minoristas desempeñarán un papel más destacado en el crecimiento del mercado.

Análisis regional del mercado de implantes ortopédicos (incluidos los implantes dentales) en América del Norte

- Norteamérica dominó el mercado de implantes ortopédicos (incluidos los implantes dentales) con la mayor participación en los ingresos en 2024, impulsada por el aumento de casos de trastornos musculoesqueléticos, el envejecimiento de la población y la creciente demanda de soluciones de tratamiento avanzadas. La región se beneficia de una sólida presencia de fabricantes líderes de implantes, un alto gasto en atención médica y la innovación continua en tecnologías ortopédicas y dentales.

- Los pacientes en Norteamérica valoran enormemente la disponibilidad de cirugías mínimamente invasivas, biomateriales avanzados e implantes a medida, que mejoran los tiempos de recuperación y los resultados a largo plazo. La creciente adopción de la impresión 3D, las cirugías asistidas por robótica y las soluciones de odontología digital está acelerando aún más la expansión del mercado en la región.

- Este crecimiento generalizado se ve respaldado por una sólida infraestructura sanitaria, políticas de reembolso favorables y una mayor concienciación sobre los tratamientos preventivos y correctivos para afecciones ortopédicas y dentales. En conjunto, estos factores posicionan a Norteamérica como líder mundial en implantes ortopédicos, incluyendo los implantes dentales.

Perspectiva del mercado de implantes ortopédicos (incluidos los implantes dentales) en EE. UU.

El mercado estadounidense de implantes ortopédicos (incluidos los dentales) dominó el mercado con la mayor participación en ingresos, con un 41,5 % en 2024. Este mercado se caracteriza por una infraestructura sanitaria avanzada, una alta concienciación del paciente, un ecosistema sanitario consolidado y la presencia de fabricantes líderes de implantes como Zimmer Biomet, Stryker y Dentsply Sirona. El país está experimentando un crecimiento sustancial en los procedimientos de implantes ortopédicos y dentales, impulsado por la integración de la impresión 3D, los materiales bioabsorbibles, las herramientas de planificación asistida por IA y los implantes específicos para cada paciente que mejoran la precisión quirúrgica y los resultados.

Perspectiva del mercado canadiense de implantes ortopédicos (incluidos los implantes dentales)

Se prevé que el mercado canadiense de implantes ortopédicos (incluidos los implantes dentales) sea el de mayor crecimiento durante el período de pronóstico, con una tasa de crecimiento anual compuesta (TCAC) del 10,8 % entre 2025 y 2032. Este crecimiento se sustenta en el aumento de las iniciativas gubernamentales en materia de salud, el aumento de la inversión en infraestructura hospitalaria avanzada y la creciente concienciación de los pacientes sobre la salud musculoesquelética. Además , la adopción de tecnologías de implantes de última generación, en particular en procedimientos ortopédicos mínimamente invasivos e implantología dental digital, está acelerando la expansión del mercado en el país.

Cuota de mercado de implantes ortopédicos (incluidos los implantes dentales) en América del Norte

La industria de implantes ortopédicos (incluidos los implantes dentales) está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- Zimmer Biomet (EE. UU.)

- Smith + Nephew (Reino Unido)

- Medtronic (Irlanda)

- Stryker (EE. UU.)

- B. Braun SE (Alemania)

- Integra LifeSciences Corporation (EE. UU.)

- Narang Medical Limited (India)

- WL Gore & Associates, Inc. (EE. UU.)

- 3M (EE. UU.)

- Arthrex, Inc. (EE. UU.)

- General Electric Company (EE. UU.)

- DJO, LLC (EE. UU.)

- Samay Surgical (India)

- BioHorizons (EE. UU.)

- Envista (EE. UU.)

- Egifix (India)

- Instituto Straumann AG (Suiza)

- Canwell Medical Co., Ltd. (China)

- Grupo Corin (Reino Unido)

- Globus Medical (EE. UU.)

- Corporación CONMED (EE. UU.)

- Bonetech Medisys Pvt. Limitado. Ltd. (India)

- EgiFix Medical (India)

Últimos avances en el mercado de implantes ortopédicos (incluidos los implantes dentales) en América del Norte

- En julio de 2024, ZimVie anunció la autorización 510(k) de la FDA y el lanzamiento en EE. UU. de GentekR Restorative, ampliando su cartera de productos protésicos y fortaleciendo su posición en soluciones restauradoras y de implantes dentales.

- En diciembre de 2024, Zimmer Biomet recibió la autorización de la FDA para su componente Persona SoluTion PPS Femur, que, al combinarse con Persona OsseoTi Tibia y OsseoTi Patella, ofrece una mejor compatibilidad de implantes y mejores resultados clínicos para los procedimientos de reemplazo de articulaciones.

- En marzo de 2025, Johnson & Johnson MedTech presentó una nueva era de ortopedia digital en la Reunión Anual AAOS 2025 en San Diego, presentando innovaciones en los sectores de reconstrucción de articulaciones, traumatismos, columna y extremidades, incluidas tecnologías habilitadoras basadas en datos e implantes avanzados para mejorar la precisión y la eficiencia en la cirugía.

- En enero de 2025, Zimmer Biomet anunció su acuerdo para adquirir Paragon 28 por aproximadamente 1100 millones de dólares. La adquisición busca ampliar la oferta de implantes quirúrgicos de Zimmer para afecciones del pie y el tobillo, así como fortalecer su posición en las categorías de fracturas, traumatismos y reemplazos articulares.

- En mayo de 2025, RevBio recibió la aprobación de la FDA para ampliar su ensayo clínico y el reembolso de los CMS por su adhesivo óseo regenerativo para la fijación de colgajos craneales. Esto representa un avance significativo para sus tecnologías de estabilización de implantes basadas en biomateriales.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.