North America Orthopedic Surgical Robots Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

5.18 Billion

USD

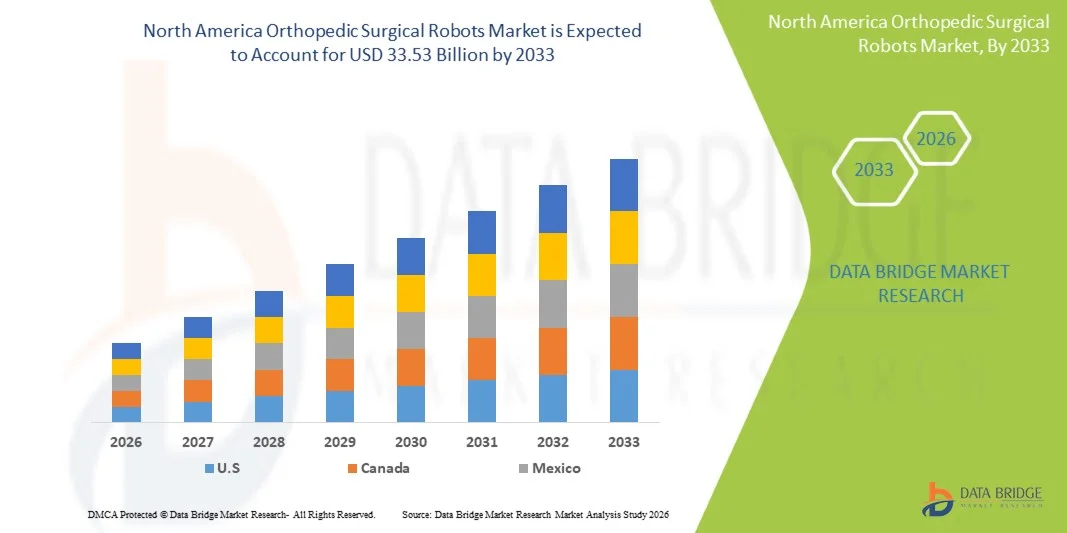

33.53 Billion

2025

2033

USD

5.18 Billion

USD

33.53 Billion

2025

2033

| 2026 –2033 | |

| USD 5.18 Billion | |

| USD 33.53 Billion | |

| % | |

|

Mercado de robots quirúrgicos ortopédicos de América del Norte, por tipo de producto (sistema robótico, accesorios robóticos y software y servicios), usuario final (hospital y centros de cirugía ambulatoria (ASCS)), canal de distribución (licitaciones directas y distribuidores externos): tendencias de la industria y pronóstico hasta 2029.

¿Cuál es la tasa de tamaño y crecimiento del mercado de los robots quirúrgicos ortopédicos norteamericanos

- Según el análisis del mercado de datos Bridge, el tamaño del mercado de robots quirúrgicos ortopédicos de América del Norte fue valoradoUSD 5.18 mil millones en 2025y se espera que alcanceUSD 33.53 billion by 2033, en unaCAGR of 26.30%durante el período previsto

- El crecimiento del mercado se ve impulsado en gran medida por la creciente adopción de sistemas de cirugía con ayuda robótica, avances tecnológicos continuos en plataformas de imagen y navegación de precisión, y la creciente digitalización en hospitales y centros quirúrgicos

- Además, el aumento de la demandaProcedimientos mínimamente invasivos, mayor precisión quirúrgica, menor tiempo de recuperación y soluciones integradas de sala de operaciones está estableciendo robots quirúrgicos ortopédicos como un estándar moderno en cuidados ortopédicos avanzados. Estos factores convergentes están acelerando la captación de soluciones de robots quirúrgicos ortopédicos, lo que aumenta significativamente el crecimiento de la industria

Tamaño del mercado

- Valor mundial del mercado (2025):USD 5.18 mil millones en 2025

- Valor de mercado esperado (2033):USD 33.53 billion by 2033

- CAGR prefabricado (2026–2033):26.30%

North America Orthopedic Surgical Robots Market Analysis

- Robots quirúrgicos ortopédicos, que ofrecen sistemas robotizados de sustitución articular, cirugía de columna, fijación de traumas y procedimientos de alineación ósea de precisión, son componentes cada vez más vitales de la atención ortopédica moderna en hospitales y centros quirúrgicos especializados debido a su mayor precisión, menor invasividad, tiempos de recuperación más rápidos, e integración con tecnologías avanzadas de imagen y navegación

- La creciente demanda de robots quirúrgicos ortopédicos se alimenta principalmente por la creciente adopción de cirugía mínimamente invasiva, la creciente incidencia de trastornos musculoesqueléticos, el aumento de la población envejecida y la creciente preferencia por los resultados quirúrgicos guiados por precisión

- S. dominó el mercado de robots quirúrgicos ortopédicos de América del Norte con la mayor cuota de ingresos de aproximadamente 41,7% en 2025, caracterizada por infraestructuras sanitarias avanzadas, altos gastos de salud, fuerte presencia de actores clave de la tecnología médica, y crecientes procedimientos ortopédicos asistidos por robots en los principales hospitales y centros quirúrgicos

- Se espera que Canadá sea el mercado de mayor crecimiento en el sector de Robots Quirúrgicos Ortopédicos durante el período de previsión, proyectado para registrar una CAGR de aproximadamente 10,6%, debido al aumento de las inversiones sanitarias, la creciente demanda de cirugías de sustitución conjunta, la ampliación de la adopción de tecnologías robóticas y el fuerte enfoque en la atención quirúrgica avanzada tecnológicamente

- El segmento del sistema robótico dominaba la mayor cuota de ingresos del mercado del 57,6% en 2025, impulsada por el alto valor de capital de las plataformas robóticas y la adopción creciente de cirugías ortopédicas con ayuda de precisión

Report Scope and North America Orthopedic Surgical Robots Market Segmentation

|

Atributos |

Robots Quirúrgicos ortopédicos |

|

Segmentos cubiertos |

|

|

Países cubiertos |

NEstados Unidos

|

|

Principales jugadores del mercado |

|

|

Oportunidades de mercado |

|

|

Valor añadido Data Infosets |

Además de las ideas sobre escenarios de mercado como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado comisariados por Data Bridge Market Research también incluyen análisis profundos de expertos, epidemiología de pacientes, análisis de tuberías, análisis de precios y marco regulatorio. |

¿Cuál es la tendencia clave en el mercado de robots quirúrgicos ortopédicos norteamericanos

“Aumentar la adopción de la cirugía de precisión robótica y la navegación por vía electrónica”

- Una tendencia significativa y de rápido crecimiento en el mercado de robots quirúrgicos ortopédicos de América del Norte es la creciente adopción de sistemas de cirugía de precisión con ayuda robótica integrados con inteligencia artificial, imágenes en tiempo real y tecnologías de navegación. Estas innovaciones están transformando procedimientos ortopédicos mejorando la precisión de colocación de implantes, la consistencia quirúrgica y los resultados del paciente

- Por ejemplo, las plataformas robóticas como el sistema Mako de Stryker y el sistema ROSA Knee de Zimmer Biomet se están adoptando cada vez más en los hospitales europeos para los procedimientos de sustitución de rodillas y caderas. Estos sistemas ayudan a los cirujanos en planificación preoperatoria y orientación intraoperatoria, ayudando a optimizar la alineación y reducir el error humano

- Los sistemas robóticos avanzados permiten a los cirujanos crear planes quirúrgicos personalizados basados en la anatomía específica del paciente mediante tomografías computarizadas o imágenes 3D. Por ejemplo, el software apoyado por AI puede analizar la estructura ósea y recomendar la colocación óptima del implante, lo que conduce a una mejor función articular y una recuperación más rápida después de la cirugía

- La integración de robots ortopédicos con salas de operaciones digitales y sistemas de información hospitalaria es compatible con la gestión de flujos de trabajo. Los cirujanos pueden acceder a datos de imagen, planes quirúrgicos y análisis en tiempo real a través de una plataforma unificada, mejorando la eficiencia procesal y reduciendo el tiempo de la sala de operaciones

- Esta tendencia hacia una atención ortopédica mínimamente invasiva y asistida por la tecnología está remodelando las expectativas de sustitución conjunta y cirugías de columna en toda Europa. En consecuencia, empresas como Smith+ Nephew, Medtronic y Globus Medical están expandiendo las carteras robóticas y lanzando sistemas avanzados de navegación

- La demanda de robots quirúrgicos ortopédicos está aumentando tanto en las instituciones de salud públicas como privadas, ya que los proveedores priorizan cada vez más la cirugía de precisión, estancias hospitalarias más cortas y ahorros a largo plazo mediante cirugías de revisión reducidas

North America Orthopedic Surgical Robots Market Dynamics

Conductor

“La necesidad de crecimiento debido a los trastornos ortopédicos crecientes y la demanda de procedimientos mínimamente invasivos”

- La prevalencia creciente de trastornos musculoesqueléticos comoosteoartritis, osteoporosis, lesiones deportivas y enfermedades articulares degenerativas es un conductor importante para el mercado de robots quirúrgicos ortopédicos de América del Norte. Las poblaciones envejecidas de países como Alemania, Francia, Italia y el Reino Unido están aumentando significativamente la necesidad de procedimientos conjuntos de sustitución y columna vertebral

- Por ejemplo, en marzo de 2025, varios hospitales europeos ampliaron los programas de reemplazo robótico de rodilla y cadera para abordar las crecientes listas de espera y mejorar la eficiencia quirúrgica. Se espera que esas inversiones estratégicas de los proveedores de atención médica apoyen el crecimiento del mercado durante el período previsto

- A medida que los pacientes buscan opciones de recuperación más seguras y rápidas, la cirugía asistida por robótica ofrece ventajas como incisiones más pequeñas, pérdida de sangre reducida, dolor postoperatorio más bajo y mejor precisión del implante en comparación con la cirugía convencional

- Además, el aumento de la conciencia entre los cirujanos acerca de los beneficios clínicos de los sistemas robóticos está aumentando la adopción en hospitales y centros ortopédicos especializados. Programas de capacitación e iniciativas de certificación del cirujano están acelerando aún más la aceptación

- La creciente demanda de procedimientos ortopédicos ambulatorios y cirugías de descarga del mismo día también impulsa las instalaciones del sistema robótico, ya que estas tecnologías ayudan a normalizar los procedimientos y acortar los plazos de recuperación. Aumentar el gasto sanitario en América del Norte apoya aún más la expansión del mercado

Restraint/Challenge

“High Capital Investment and Limited Accessibility in Smaller Healthcare Facilities”

- El elevado costo de adquisición y mantenimiento de robots quirúrgicos ortopédicos sigue siendo un reto significativo para una mayor penetración del mercado. Los sistemas robóticos a menudo requieren inversiones iniciales sustanciales, licencias de software, instrumentos desechables y capacitación del personal, dificultando la adopción de hospitales más pequeños y clínicas regionales

- Por ejemplo, muchos centros sanitarios de tamaño medio en América del Norte del Este y del Sur siguen dependiendo de técnicas ortopédicas convencionales debido a limitaciones presupuestarias y apoyo limitado para el reembolso de los procedimientos con asistencia robótica

- Además de las barreras de costos, los hospitales pueden sufrir interrupciones del flujo de trabajo durante las curvas de instalación y aprendizaje del cirujano durante la fase de adopción temprana. Los requisitos de capacitación e integración con la infraestructura existente de las salas de operaciones pueden retrasar la aplicación

- La incertidumbre de los reembolsos para los procedimientos robóticos en algunos países europeos también puede desalentar la inversión, en particular cuando los sistemas sanitarios están muy regulados por los costos. Los proveedores pueden dudar si las cirugías robóticas no son compensadas adecuadamente

- Las preocupaciones relativas a las horas de inactividad del sistema, las actualizaciones de los programas informáticos y la dependencia del apoyo técnico especializado pueden retrasar aún más la adopción en determinadas regiones

- Superar estos desafíos a través de plataformas robóticas de menor costo, marcos de reembolso mejorados, modelos de arrendamiento y programas de formación de cirujanos más amplios será vital para el crecimiento sostenido del mercado en Europa

North America Orthopedic Surgical Robots Market Scope

El mercado se segmenta sobre la base del tipo de producto, usuario final y canal de distribución.

- Por tipo de producto

Sobre la base del tipo de producto, el mercado de robots quirúrgicos ortopédicos de América del Norte se segmenta en sistema robótico, accesorios robóticos y software y servicios. El segmento del sistema robótico dominaba la mayor cuota de ingresos del mercado del 57,6% en 2025, impulsada por el alto valor de capital de las plataformas robóticas y la adopción creciente de cirugías ortopédicas con ayuda de precisión. Los hospitales están invirtiendo en sistemas robóticos para procedimientos de rodilla, cadera y columna para mejorar la precisión quirúrgica y los resultados del paciente. Estos sistemas ayudan a reducir las cirugías de revisión y acortar las estancias hospitalarias. La creciente demanda de intervenciones ortopédicas mínimamente invasivas apoya la adopción. La navegación avanzada, la imagen y las herramientas de planificación asistidas por IA refuerzan aún más la demanda. Los cirujanos prefieren cada vez más sistemas robóticos para la colocación de implantes reproducibles. La expansión de centros ortopédicos especiales también contribuye al crecimiento del segmento. Los mercados desarrollados siguen reemplazando los sistemas convencionales con plataformas robóticas. Las alianzas estratégicas entre hospitales y fabricantes apoyan las instalaciones. El aumento de las poblaciones envejecidas y los volúmenes de reemplazo conjuntos sostienen aún más el dominio. La innovación continua en plataformas robóticas de próxima generación acelera la penetración del mercado globalmente.

Se proyecta que el segmento de software y servicios sea testigo de la CAGR más rápida del 18,4% de 2026 a 2033, debido a la creciente necesidad de análisis, mantenimiento, capacitación, optimización de flujos de trabajo y soluciones de planificación basadas en la nube. Las plataformas robóticas dependen cada vez más de las actualizaciones de software para mejorar la funcionalidad. Los hospitales exigen mantenimiento predictivo y apoyo técnico remoto. Los módulos de planificación quirúrgica impulsados por AI están ganando tracción rápidamente. La creciente base instalada de robots crea oportunidades de ingresos de servicio recurrentes. Los modelos de software basados en la suscripción mejoran la accesibilidad para los proveedores de atención médica. Los servicios de capacitación se requieren cada vez más a medida que aumenta la adopción del cirujano. Los proveedores se centran en los ecosistemas digitales que integran la imagen y la robótica. La expansión de la analítica postoperatoria basada en datos apoya la demanda. Los mercados emergentes están adoptando soluciones robóticas para el software. La innovación continua en el software de navegación acelera aún más el crecimiento de este segmento.

- Por Usuario final

Sobre la base del usuario final, el mercado de robots quirúrgicos ortopédicos de América del Norte se segmenta en centros de cirugía hospitalaria y ambulatoria (ASCs). El segmento hospitalario representó la mayor cuota de ingresos del mercado del 71,3% en 2025, impulsada por mayor capacidad de compra, grandes volúmenes quirúrgicos y disponibilidad de infraestructura avanzada. Los hospitales realizan la mayoría de los procedimientos ortopédicos complejos, incluyendo reemplazos conjuntos totales y cirugías de columna. Son los primeros adoptadores de sistemas robóticos debido al acceso a los presupuestos de capital. La presencia de cirujanos calificados y equipos multidisciplinarios apoya la utilización. Los hospitales también se benefician de sistemas integrados de imagen y navegación. La creciente preferencia del paciente por las unidades de atención quirúrgica tecnológicamente avanzadas exige. Los hospitales académicos utilizan cada vez más la robótica para la formación y la investigación. Las grandes redes de salud continúan expandiendo programas de cirugía robótica. El reembolso favorable en los mercados desarrollados fortalece el liderazgo hospitalario. Aumentar los casos de traumatismo y enfermedad ósea degenerativa apoyan el crecimiento continuo. Las inversiones en salas de operaciones inteligentes refuerzan aún más el dominio del segmento.

Se espera que el segmento de centros de cirugía ambulatoria sea testigo de la CAGR más rápida de 16,9% de 2026 a 2033, alimentada por el creciente cambio hacia procedimientos ortopédicos ambulatorios. Los ASC ofrecen costos de tratamiento más bajos y estancias más cortas del paciente. La miniaturización tecnológica de los sistemas robóticos facilita el despliegue en instalaciones compactas. La creciente demanda de cirugías de rodilla y cadera del mismo día apoya la adopción. Los pacientes prefieren una configuración ambulatoria cada vez más conveniente. Los cirujanos se asocian con ASCs para programar eficientemente y reducir los costos generales. Los protocolos mejorados de anestesia y recuperación permiten más procedimientos en las ASCs. Los proveedores están lanzando soluciones robóticas rentables adaptadas para estos centros. La expansión de la infraestructura sanitaria privada aumenta aún más el crecimiento. Aumentar el apoyo de los aseguradores para la atención ambulatoria acelera la adopción a nivel mundial.

- Por canal de distribución

Sobre la base del canal de distribución, el mercado de robots quirúrgicos ortopédicos de Norteamérica se segmenta en licitaciones directas y distribuidores de terceros. El segmento de licitaciones directas mantuvo la mayor cuota de ingresos del mercado del 64,8% en 2025, impulsada por la naturaleza compleja y de alto valor de la adquisición del sistema robótico. Los hospitales prefieren la compra directa de los fabricantes para acuerdos de instalación, personalización y servicio a largo plazo. Los canales directos garantizan una mejor formación y apoyo técnico. Los fabricantes pueden ofrecer paquetes agrupados incluyendo accesorios y contratos de mantenimiento. Grandes grupos hospitalarios negocian licitaciones multiunidad directamente con los proveedores. Las instituciones gubernamentales también dependen de procesos formales de licitación para adquisiciones. La contratación directa mejora la transparencia y la gestión del ciclo de vida. Las relaciones fabricante-cliente fuertes apoyan el negocio de repetición. Los modelos de financiación personalizados refuerzan aún más este segmento. Las actualizaciones continuas y las renovaciones de servicios contribuyen al liderazgo de los ingresos.

Se prevé que el segmento de distribuidores de terceros será testigo de la CAGR más rápida del 14,7% de 2026 a 2033, impulsada por la creciente penetración en mercados emergentes y medianos. Los distribuidores ayudan a los fabricantes a llegar eficientemente a hospitales regionales y centros quirúrgicos más pequeños. Proporcionan soporte de ventas localizado y conocimiento del mercado. La creciente demanda en Asia-Pacífico y América Latina apoya la expansión de canales. Las instalaciones más pequeñas prefieren las adquisiciones dirigidas por distribuidores para un acceso más rápido y una fijación flexible de precios. Los distribuidores también ayudan con la coordinación de la instalación y el suministro de consumibles. Aumentar las alianzas entre OEM y distribuidores regionales aumentan el alcance. La expansión de las redes de servicio postventa apoya la adopción. Aumentar la conciencia de los ortopédicos robóticos en mercados sin explotar acelera el crecimiento.

North America Orthopedic Surgical Robots Market Regional Analysis

- Se prevé que el mercado de robots quirúrgicos ortopédicos de América del Norte se expanda en un CAGR sustancial durante todo el período previsto, impulsado principalmente por la creciente demanda de procedimientos ortopédicos mínimamente invasivos, el aumento de la prevalencia de trastornos musculoesqueléticos y la creciente adopción de tecnologías asistidas por robots en hospitales y centros quirúrgicos especializados

- La región se beneficia de una infraestructura sanitaria avanzada, marcos de reembolso favorables en varios países, y cada vez más se centra en mejorar la precisión quirúrgica, los resultados de los pacientes y los tiempos de recuperación

- Además, el aumento de los volúmenes de los procedimientos de rodilla, cadera y columnas está apoyando la expansión del mercado en toda América del Norte

U.S. North America Orthopedic Surgical Robots Market Insight

El mercado de robots quirúrgicos ortopédicos de América del Norte dominaba el mercado de robots quirúrgicos ortopédicos de América del Norte con la mayor cuota de ingresos de aproximadamente 41,7% en 2025, caracterizada por infraestructuras sanitarias avanzadas, altos gastos de salud, fuerte presencia de actores clave de tecnología médica, y el aumento de procedimientos ortopédicos asistidos por robótica en los principales hospitales y centros quirúrgicos. La creciente demanda de cirugías de sustitución conjunta basadas en precisión, junto con el aumento de las inversiones en las salas de operaciones de próxima generación, sigue apoyando el crecimiento del mercado. Además, el aumento de la conciencia entre cirujanos y pacientes acerca de los beneficios de los procedimientos asistidos por robots está acelerando la adopción en todo el país.

Canada North America Orthopedic Surgical Robots Market Insight

Se espera que el mercado de robots quirúrgicos ortopédicos de América del Norte sea el mercado de mayor crecimiento en el sector de robots quirúrgicos ortopédicos durante el período previsto, proyectado para registrar una CAGR de aproximadamente 10,6%, debido al aumento de las inversiones sanitarias, la creciente demanda de cirugías de sustitución conjunta, la ampliación de la adopción de tecnologías robóticas y el fuerte enfoque en la atención quirúrgica tecnológicamente avanzada. La robusta red hospitalaria del país, el énfasis en la innovación y la creciente población geriátrica están impulsando aún más la demanda de sistemas ortopédicos robóticos. Además, se espera que el aumento de los programas de capacitación para cirujanos y las continuas inversiones en teatros de operaciones inteligentes aumente el crecimiento futuro del mercado.

¿Cuáles son las mejores empresas del mercado de robots quirúrgicos ortopédicos de Norteamérica

La industria de robots quirúrgicos ortopédicos está dirigida principalmente por empresas bien establecidas, incluyendo:

- Stryker Corporation (Estados Unidos)

- Zimmer Biomet Holdings, Inc. (U.S.)

- Smith+Nephew plc (U.K.)

- Johnson & Johnson MedTech (Estados Unidos)

- Medtronic plc (Irlanda)

- Globus Medical, Inc. (U.S.)

- Intuitive Surgical, Inc. (U.S.)

- THINK Surgical, Inc. (U.S.)

- Corin Group (U.K.)

- CUREXO, Inc. ( Corea del Sur)

- Renishaw plc (U.K.)

- Brainlab AG (Alemania)

- Exactech, Inc. (U.S.)

- MicroPort Scientific Corporation (China)

- OrthAlign, Inc. (U.S.)

- Omnicare Medical Technology Co., Ltd. (China)

- Asensus Surgical, Inc. (U.S.)

- ZBEdge / Zimmer Biomet Robotics (Estados Unidos)

- eCential Robotics (Francia)

- Meril Life Sciences Pvt. Ltd. (India)

Últimas novedades en el mercado de robots quirúrgicos ortopédicos de Norteamérica

- En junio de 2021, Zimmer Biomet Holdings, Inc. anunció el lanzamiento comercial estadounidense de ROSA Hip, ampliando su plataforma robótica ROSA más allá de la artroplastia de rodilla en procedimientos de sustitución de caderas totales. El lanzamiento fortaleció la posición de Zimmer Biomet en la reconstrucción conjunta asistida por robots y amplió la adopción cirujano de sistemas ortopédicos robóticos

- En septiembre de 2022, Point Robotics MedTech Inc. recibió autorización de la FDA para su robot quirúrgico ortopédico, convirtiéndose en una de las primeras compañías robóticas emergentes para asegurar la aprobación en el segmento ortopédico. Este hito puso de relieve la creciente competencia e innovación más allá de los jugadores titulares en cirugía ortopédica con ayuda de robots

- En noviembre de 2022, Johnson & Johnson MedTech ampliaron la salida comercial de su solución robótica VELYS para cirugía de sustitución de rodillas, apoyando la precisión del cirujano, la eficiencia del flujo de trabajo y la alineación intraoperatoria basada en datos en la artroplastia total de las rodillas. Esto fortaleció la presencia de J Pulj en el mercado de robótica ortopédica de rápido crecimiento

- En mayo de 2023, Smith+ Nephew informó de la continua expansión global de su sistema quirúrgico CORI, una plataforma con ayuda robótica de mano para la artroplastia de rodilla. La empresa destacó la creciente adopción en centros de cirugía ambulatoria y hospitales buscando soluciones robóticas portátiles y libres de imágenes

- En agosto de 2023, Stryker Corporation lanzó una campaña de marketing directa para su plataforma Mako SmartRobotics, con el objetivo de aumentar la conciencia de los procedimientos de sustitución de caderas y rodillas asistidos por robot. La campaña subrayó el creciente papel de la educación de los consumidores en la adopción robótica ortopédica

- En noviembre de 2023, Monogram Orthopaedics Inc. anunció la primera entrega de su robot quirúrgico mBôs a un importante distribuidor global de robótica. El hito marcó la entrada comercial de Monogram en robótica ortopédica con una plataforma semiautónoma de próxima generación centrada en los procedimientos de reemplazo conjunto

- En febrero de 2024, THINK Surgical, Inc. anunció una colaboración estratégica con Maxx Orthopedics para integrar sistemas de implantes Maxx con el sistema robótico de miniatura TMINI. La asociación avanzó robótica de plataforma abierta permitiendo mayor compatibilidad con implantes en la artroplastia de rodilla

- En mayo de 2024, las principales empresas ortopédicas como Stryker, Zimmer Biomet y Globus Medical reportaron un crecimiento de dos dígitos en ventas y colocaciones del sistema robótico, lo que refleja la aceleración de la demanda hospitalaria de procedimientos ortopédicos asistidos por robot y el aumento de las instalaciones en centros de cirugía ambulatoria

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.