North America Pallet Packaging Products Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

4.49 Billion

USD

6.79 Billion

2025

2033

USD

4.49 Billion

USD

6.79 Billion

2025

2033

| 2026 –2033 | |

| USD 4.49 Billion | |

| USD 6.79 Billion | |

| % | |

|

Productos de distribución de productos de alta calidad, Tipo de producto (Stretch Films, Shrink Hood Films, Euro Pallet, Pallet Lids & Caps, Sábanas de deslizamiento & Sábanas, Sábanas de estiramiento, Sábanas de estiramiento y Redes de paletas), Tipo de máquina (Fully Automatic y Semi-Automatic), Tipo de función

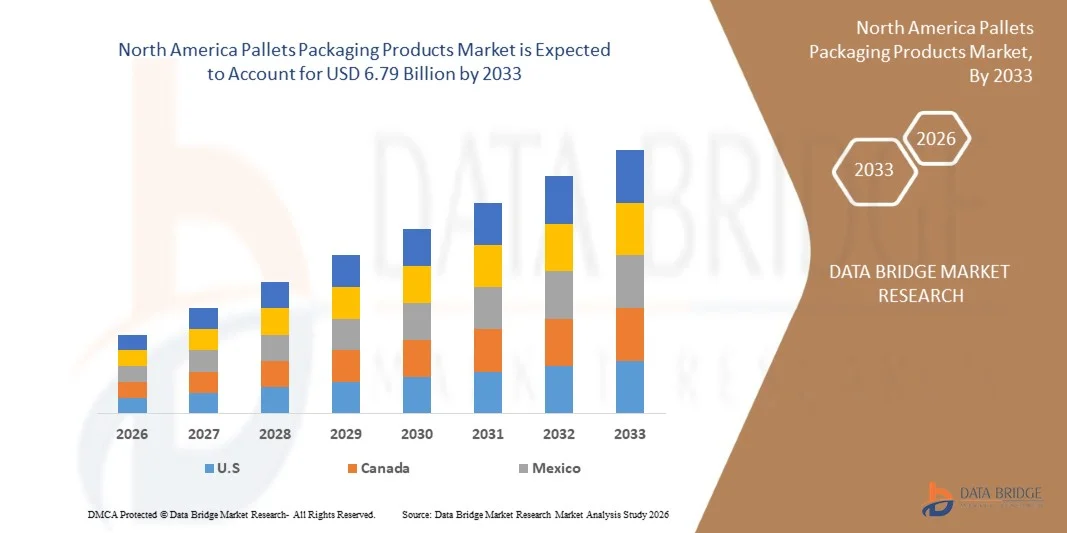

Palets América del Norte Embalaje Productos Tamaño del mercado

- Se espera que el mercado de productos de embalaje de palets de América del Norte alcanceUSD 6,79 Billion by 2033desdeUSD 4.49 Billón en 2025, creciendo con un sustancialCAGR of 5.4%en el período previsto de 2026 a 2033

- El mercado de productos para envases de paletas de América del Norte está experimentando un crecimiento constante y resiliente, apoyado por una fuerte producción industrial, una expansión continua de la infraestructura de almacenamiento y distribución, y una adopción generalizada de sistemas de paletas estandarizados en sectores clave como alimentos, bebidas, productos farmacéuticos, productos químicos, fabricación, venta al por menor y productos de consumo rápido. El aumento del comercio transfronterizo entre Estados Unidos, Canadá y México, junto con la rápida expansión del comercio electrónico y la venta al por menor omnicanal, está impulsando una demanda sostenida de soluciones eficientes, duraderas y de envases de paletas de alta carga.

- La expansión del mercado se ve reforzada por regulaciones impulsadas por la sostenibilidad y compromisos corporativos en materia de ESG, lo que lleva a una mayor adopción de materiales reciclables, reutilizables y livianos, como plásticos, compuestos e ingenieros de madera. El enfoque mejorado en seguridad de los trabajadores, estabilidad de carga y reducción de daños durante el manejo automatizado y manual de materiales está acelerando el uso de diseños de paletas de alto rendimiento. Además, las inversiones en automatización de almacenes, sistemas de manipulación robótica y palets inteligentes con capacidades de seguimiento están mejorando la eficiencia de la cadena de suministro y apoyando el crecimiento a largo plazo del mercado de productos de embalaje de paletas en América del Norte.

Palets América del Norte Embalaje Productos Análisis de Mercado

- Los envases de palets se están volviendo cada vez más críticos en los ecosistemas logísticos e industriales de América del Norte, lo que permite un manejo seguro, eficiente y estandarizado de mercancías en las operaciones de almacenamiento, transporte y distribución. Las paletas aumentan la estabilidad de la carga, reducen el daño del producto y mejoran la eficiencia de la manipulación de materiales en sectores clave como la fabricación, alimentos y bebidas, productos farmacéuticos, productos químicos, construcción y retail.

- La expansión de la producción industrial, el rápido crecimiento del comercio electrónico y el aumento de la automatización de almacenes en América del Norte están impulsando una fuerte demanda de soluciones de embalaje de pallets. Las industrias están adoptando sistemas de envoltura y estabilización de paletas cada vez más avanzados para mejorar la eficiencia de la cadena de suministro, reducir el trabajo manual y cumplir con los crecientes requisitos de rendimiento.

- Además, normas reglamentarias estrictas relacionadas con la seguridad de los trabajadores, la reducción de los residuos de embalaje y la sostenibilidad están acelerando la adopción de materiales de embalaje reciclables y ligeros. Las empresas están invirtiendo cada vez más en palets ecológicos y películas reciclables para cumplir con las directivas ambientales de la UE y los objetivos de sostenibilidad corporativa.

- EE.UU. está proyectado para liderar el mercado de productos de embalaje de palets en América del Norte en 2025, con un 76.41% de la cuota de mercado regional. Este dominio cuenta con el apoyo de la sólida base de fabricación del país, la infraestructura logística avanzada, la alta adopción de la automatización en los almacenes y la estricta normativa de seguridad en el lugar de trabajo. Las iniciativas gubernamentales que promueven el embalaje sostenible y las cadenas de suministro eficientes refuerzan aún más la posición de liderazgo de Alemania en el mercado norteamericano.

- Se espera que el segmento Stretch Films dominará el mercado de productos de embalaje de palets en América del Norte en 2026 con una cuota de mercado del 23.04%, impulsado por su eficacia en función de los costos, flexibilidad, fuerte contención de carga y facilidad de aplicación. Las películas de estiramiento se utilizan ampliamente para asegurar los productos paletizados durante el almacenamiento y el tránsito, en particular en la logística de alto volumen y los entornos de almacenamiento automatizados, lo que hace que sean esenciales para garantizar la integridad del producto y minimizar las pérdidas.

Report Scope and North America Pallets Packaging Products Market Segmentation

| Atributos | Palets de América del Norte Empaquetar productos clave mercado |

| Segmentos cubiertos |

|

| Países cubiertos | América del Norte

|

| Principales jugadores del mercado |

|

| Oportunidades de mercado |

|

| Valor añadido Data Infosets | Además de las ideas sobre escenarios de mercado como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado comisariados por el Data Bridge Market Research también incluyen análisis de exportaciones de importaciones, visión general de la capacidad de producción, análisis de consumo de producción, escenario de cambio climático, análisis de la cadena de suministro, análisis de la cadena de valor, visión general de materias primas/consumibles, criterios de selección de proveedores, análisis PESTLE Analysis, análisis, análisis de PESTLE, análisis de valores y análisis de valores. |

Palets América del Norte Empaquetado Productos Tendencias del mercado

“Growing Adoption of Pallets Packaging Products Across North American Logistics and Industrial Operations”

- La expansión constante de las actividades de fabricación, almacenamiento y logística en toda América del Norte es un factor importante que impulsa la adopción de soluciones de embalaje de paletas. A medida que el comercio transfronterizo, el cumplimiento del comercio electrónico y las redes de distribución industrial siguen aumentando, las empresas dependen cada vez más del embalaje de palets para asegurar un manejo seguro, eficiente y eficaz en función de los costos de los bienes en cadenas de suministro complejas y corredores de transporte de alto volumen.

- El embalaje de palets desempeña un papel fundamental en la protección de los bienes y la garantía de la continuidad operacional a lo largo de los procesos de almacenamiento y transporte. Al permitir cargas de unidad estables, minimizar el daño de los productos y mejorar la eficiencia del manejo, los envases de palets reducen los riesgos asociados con el manejo manual, al tiempo que soportan operaciones ininterrumpidas en almacenes, centros de distribución, plantas de fabricación y redes de suministro al por menor.

- El creciente uso de operaciones logísticas avanzadas, incluidos sistemas de almacenamiento automatizados, sistemas de almacenamiento de alta calidad y modelos de entrega justo a tiempo, ha aumentado la demanda de soluciones de embalaje de paletas de alto rendimiento. Las innovaciones en películas de estiramiento, cajas de paletas, tapas y sistemas de seguridad aumentan la estabilidad de carga, la seguridad y la eficiencia en condiciones de logística y transporte exigentes.

- Los países norteamericanos con sólidas bases industriales y centros logísticos, como Estados Unidos, Canadá, México, están impulsando la adopción generalizada de soluciones de envases de paletas. Las normas estrictas de seguridad en el lugar de trabajo, los mandatos de sostenibilidad y la necesidad de optimizar la eficiencia del transporte son alentadoras para que las industrias adopten sistemas de embalaje normalizados, duraderos y reciclables.

- En general, la escala en expansión de la producción industrial, el comercio y las operaciones logísticas de América del Norte posiciona el embalaje como un componente esencial de la estrategia moderna de la cadena de suministro. Pallet packaging apoya la seguridad del producto, la eficiencia operacional, el cumplimiento regulatorio y el crecimiento sostenible en el entorno de fabricación y distribución en evolución de América del Norte.

Palets América del Norte Empaquetado Productos Dinámicas del mercado

Conductor

“Grupo de redes de logística organizadas, almacenamiento y distribución”

- El crecimiento de las redes organizadas de logística, almacenamiento y distribución está impulsando la demanda mundial de envases de paletas, ya que las cadenas de suministro pasan de almacenamiento fragmentado a almacenes centralizados, grandes centros de distribución y instalaciones de 3PL gestionadas profesionalmente.

- Las paletas sirven como la columna vertebral de estos entornos logísticos modernos, permitiendo un apilado eficiente, racking, manejo mecanizado y cumplimiento de pedidos de alto rendimiento, mejorando los tiempos de rotación y el control de inventario.

- La expansión de la infraestructura de almacenamiento y distribución, impulsada por el comercio electrónico y las operaciones de 3PL, ha aumentado el uso de paletas para facilitar la consolidación, el movimiento y el almacenamiento de mercancías en las cadenas de suministro nacionales e internacionales.

- Dado que las industrias dependen cada vez más del manejo normalizado de materiales en los centros logísticos centralizados y mecanizados, los palets siguen siendo un activo esencial y fundamental, asegurando una demanda sostenida y previsible en las cadenas modernas de suministro.

Restraint/Challenge

“ Volatility in Raw Material Disponibilidad y Precios”

- La volatilidad en la disponibilidad y fijación de precios de materias primas es una restricción significativa que afecta al mercado de embalaje de palets. La producción de paletas depende en gran medida de materiales clave como madera, plásticos y polímeros reciclados, cuyo suministro y costos están sujetos a fluctuaciones debido a factores como la escasez de madera estacional, los cambios en la producción de resina, la dinámica del comercio mundial y las presiones inflacionarias. Esa imprevisibilidad no sólo aumenta los costos de fabricación sino que también afecta la planificación de las adquisiciones, la estabilidad de los precios y la continuidad de la cadena de suministro para los usuarios finales. Como resultado, los fabricantes y proveedores de logística enfrentan desafíos para mantener la calidad, disponibilidad y asequibilidad de palets consistentes, haciendo de la volatilidad de materias primas un factor crítico que limita el crecimiento del mercado.

Por ejemplo,

- Como señaló Packaging News UK indices en mayo de 2025, la adquisición de tamaños específicos de madera de paleta se ha vuelto más difícil para los fabricantes junto con el aumento de los precios de la madera, indicando problemas de disponibilidad de materias primas que complican la planificación de la producción y la estabilidad de costos.

- Como destacó Global Wood en julio de 2024, los fabricantes de paletas del Reino Unido e Irlanda se enfrentan a “crecimientos significativos” en el costo de las materias de madera cruda debido a la disponibilidad limitada de troncos, el aumento de los precios de los molinos de ultramar y el menor volumen de madera importada, lo que conduce a la volatilidad de los costos de materia prima para los pallets.

- En conclusión, la volatilidad en la disponibilidad de materias primas y la fijación de precios sigue siendo una limitación crítica para el mercado de embalaje de palets. Las fluctuaciones de la madera, los plásticos y los costos de polímero reciclados, debido a la escasez de suministros, la dinámica comercial y las limitaciones de producción, afectan directamente los gastos de fabricación, los precios de las paletas y la planificación de las adquisiciones. Esta imprevisibilidad desafía a los fabricantes en mantener una disponibilidad de productos consistente, control de costos y estándares de calidad. Como resultado de ello, la volatilidad de las materias primas no sólo limita el crecimiento del mercado, sino que también obliga a los productores de paletas y usuarios finales a adoptar fuentes estratégicas, materiales alternativos y una gestión eficiente del inventario para mitigar el riesgo y mantener la continuidad de la cadena de suministro.

Palets de América del Norte Embalaje Productos Scope de mercado

El mercado de productos de embalaje de palets de América del Norte se segmenta en seis segmentos notables basados en el tipo de producto, tipo de máquina, tipo de función, aplicación, uso final y canal de distribución.

- Por tipo de producto

Sobre la base del tipo de producto, el mercado se segmenta en películas de estiramiento, películas de capucha, palets de euro, cajas de paletas, tapas de paleta " , hojas de deslizamiento " , envolturas de estiramiento, encapuchas de estiramiento, y red de paletas. En 2026, se proyecta que el segmento de las películas de estiramiento dominará el mercado mundial de productos de embalaje de palets con la mayor cuota de mercado del 23,04%, debido a su estabilidad de carga superior, alta elasticidad, resistencia a las puntuaciones y eficacia en función de los costos en la obtención de productos paletizados durante el almacenamiento y el transporte. Las películas de estiramiento se utilizan ampliamente en las industrias de alimentos, bebidas farmacéuticas, productos químicos y bienes de consumo para prevenir el cambio de carga, la entrada de humedad y la contaminación. Además, su compatibilidad con sistemas manuales y automatizados de envoltura de paletas, junto con la creciente demanda de películas reciclables y recortadas, apoya el crecimiento del segmento.

Se proyecta que el segmento de las películas de estiramiento crezca en una CAGR del 5,9%, impulsada por la creciente automatización de almacenes, la demanda de envases ligeros y reciclables, y el uso generalizado en las industrias logística, alimentaria y farmacéutica de América del Norte.

- Por tipo de máquina

Sobre la base del tipo de máquina, el mercado se segmenta en sistemas totalmente automáticos y semiautomáticos. En 2026, se proyecta que el segmento totalmente automático dominará el mercado mundial de productos de embalaje de palets con una cuota de mercado del 64,78%, debido a su capacidad de manejar operaciones de paletización de alto rendimiento con calidad de envoltura constante, dependencia laboral reducida y eficiencia operacional mejorada. Los sistemas de embalaje de paletas totalmente automáticos son ampliamente adoptados en instalaciones de fabricación y distribución a gran escala para reducir al mínimo las horas de inactividad, mejorar la seguridad de los trabajadores y garantizar la contención uniforme de carga. La integración con sistemas de transporte, robótica, controles PLC e Industria 4.0 permite acelerar aún más la adopción entre usuarios finales de alto volumen.

Se espera que el segmento totalmente automático registre un CAGR de 5,3%, apoyado por el aumento de la automatización en almacenes, la optimización de costes laborales y la adopción de sistemas de embalaje de paletas habilitados por la Industria 4.0 en toda América del Norte.

- Por tipo de función

Sobre la base del tipo de función, el mercado se segmenta en envolvimiento, estrangulación, protección " amortiguación, encapuchamiento y otros. En 2026, se proyecta que el segmento de envoltura dominará el mercado mundial de productos de embalaje de palets con una cuota de mercado del 45,41%, impulsado por su papel crítico en la estabilización de las cargas de paletas, la protección de las mercancías contra el polvo, la humedad y los daños mecánicos, y el transporte seguro de larga distancia. Las soluciones de recubrimiento como el envoltorio de estiramiento y encogimiento se utilizan ampliamente en la logística, la bebida y la fabricación industrial debido a su versatilidad, facilidad de aplicación y compatibilidad con varios tamaños de paletas. El aumento de la importancia en la eficiencia de la cadena de suministro y la reducción de los daños contribuye aún más a la expansión del segmento.

Se proyecta que el segmento de envoltura crecerá en una CAGR del 5,7%, impulsada por el creciente enfoque en la estabilidad de carga, la reducción de daños y el eficiente transporte paletizado dentro de las cadenas de suministro norteamericanas.

- Por solicitud

Sobre la base de la aplicación, el mercado se centra en alimentos " bebidas " , comercio electrónico minorista " , productos envasados al consumidor (CPG), productos farmacéuticos, productos químicos, agricultura " horticultura, fabricación industrial, automóviles, electrónica " y otros. En 2026, se proyecta que el segmento de alimentos y bebidas dominará el mercado mundial de productos de embalaje de palets con la mayor cuota de mercado del 20,50%, debido al alto volumen de movimiento paletizado de alimentos, bebidas y consumibles envasados que requieren soluciones de embalaje seguras, higiénicas y resistentes al daño. El embalaje de palets garantiza la integridad del producto durante el almacenamiento en cadena fría, almacenamiento y transporte de larga distancia. La creciente demanda de productos alimentarios empaquetados y listos para consumir, junto con normas estrictas de seguridad alimentaria y manipulación, sigue impulsando la adopción en este segmento.

Se espera que el segmento de alimentos y bebidas crezca en una CAGR del 6,2%, impulsada por la expansión de la logística de la cadena fría, el alto consumo de alimentos envasados y las estrictas normas de seguridad alimentaria en toda América del Norte.

- Uso final

Sobre la base del uso final, el mercado se segmenta en proveedores logísticos " , plantas de fabricación, centros de distribución minorista, operadores de cadenas frías y otros. En 2026, se proyecta que el segmento de proveedores de 3PL de logística dominará el mercado mundial de productos de embalaje de palets con la mayor cuota de mercado del 38,96%, debido a la extensa manipulación, consolidación y redistribución de productos paletizados en múltiples industrias. Los proveedores logísticos dependen en gran medida de las soluciones de embalaje de paletas para garantizar la estabilidad de la carga, reducir los daños en tránsito y mejorar la eficiencia del almacén. El rápido crecimiento del comercio electrónico, el comercio transfronterizo y los servicios de almacenamiento de terceros aumenta aún más la demanda de productos de embalaje de pallets fiables y escalables.

Se prevé que el segmento de proveedores de 3PL crecerá en un CAGR de 5,9%, impulsado por el crecimiento del comercio electrónico, la ampliación de los servicios logísticos de terceros y el aumento del comercio transfronterizo dentro de América del Norte.

- Por canal de distribución

Sobre la base del canal de distribución, el mercado se clasifica en canales directos e indirectos. El canal directo se segmenta aún más en equipos de ventas de empresas, contratos OEM directos y sitios web de propiedad de la empresa, mientras que el canal indirecto se segmenta aún más en mayoristas/distribuidores, tiendas de suministros industriales y comercio electrónico de terceros. En 2026, se espera que el segmento directo predomine el mercado mundial de productos de embalaje de palets con una cuota de mercado del 57,35%, debido a la fuerte preferencia entre los grandes compradores industriales para la contratación directa de los fabricantes para garantizar soluciones personalizadas, ventajas de precios a granel y apoyo técnico. Los canales directos permiten a los usuarios finales acceder a sistemas de embalaje de paletas a medida, contratos de suministro a largo plazo y servicios postventa. Además, la creciente adopción de relaciones OEM directas y plataformas de ventas digitales dirigidas por fabricantes refuerza el dominio de este segmento.

Se espera que el segmento directo crezca en una CAGR del 5,6%, respaldada por preferencia por la contratación directa de fabricantes, soluciones personalizadas y acuerdos de suministro a largo plazo entre compradores industriales norteamericanos

Palets América del Norte Embalaje Productos Mercado Análisis Regional

- EE.UU. representa el mercado más grande e influyente para los productos de embalaje de paletas en América del Norte, apoyado por su extensa base de fabricación, alto consumo interno, y una de las infraestructuras de logística y almacenamiento más avanzadas del mundo. Las fuertes corrientes comerciales interestatales y transfronterizas, la adopción generalizada de sistemas automatizados de manipulación de materiales y redes de distribución a gran escala para el comercio minorista, las bebidas alimentarias, los productos farmacéuticos y los productos industriales siguen impulsando una demanda constante de envases de paletas en todo el país.

- El Canadá está presenciando un crecimiento constante en la adopción de envases de paletas, impulsado por la ampliación de la actividad de comercio electrónico, el crecimiento de los servicios logísticos de terceros y el aumento del comercio transfronterizo con los Estados Unidos. Las inversiones en centros de distribución modernos, logística de cadenas frías y prácticas de embalaje sostenible están acelerando la demanda de palets estandarizados, duraderos y reutilizables en los sectores de procesamiento de alimentos, productos químicos, farmacéuticos y minoristas.

- México está surgiendo como un mercado de alto crecimiento para los envases de paletas en América del Norte, apoyado por la expansión de las actividades de fabricación, la fuerte integración en las cadenas de suministro de América del Norte y el aumento de las exportaciones de productos de automóviles, electrónicos y consumidores. El crecimiento de los parques industriales, los centros logísticos y las inversiones de fabricación casi impulsadas por el desvío está aumentando la demanda de soluciones de embalaje de paletas rentables y robustas, y los palets de posicionamiento son un componente crítico de la manipulación eficiente de materiales y de las cadenas de suministro orientadas a la exportación del país.

U.S. North America Pallets Packaging Products Market Insight

El mercado de productos de embalaje de palets de EE.UU. es testigo de un crecimiento fuerte y sostenido, impulsado por la producción industrial de alto volumen, una vasta base de consumidores, y una de las infraestructuras de logística y almacenamiento más avanzadas a nivel mundial. El liderazgo en alimentos " bebidas " , productos farmacéuticos, productos químicos, fabricación y distribución al por menor está generando una demanda constante de transporte paletizado estandarizado, envoltura de estiramientos y sistemas automatizados de embalaje de paletas. Además, la adopción generalizada de centros de automatización de almacenes, robótica y de alto rendimiento —especialmente apoyando el comercio electrónico y la venta al por menor omnicanal— está acelerando la demanda de soluciones duraderas, estables y compatibles con la seguridad de los envases de paletas, posicionando a Estados Unidos como el mayor contribuyente al mercado norteamericano.

Canadá North America Pallets Packaging Productos Market Insight

El mercado de productos de embalaje de palets canadiense se está expandiendo constantemente, apoyado por el creciente comercio transfronterizo con los Estados Unidos, el aumento de la inversión en infraestructuras modernas de almacenamiento y la adopción creciente de sistemas de almacenamiento y transporte palletizados en los sectores de procesamiento de alimentos, retail, farmacéutica y manufactura industrial. El fuerte enfoque en la eficiencia de la cadena de suministro, la logística de la cadena fría y la reducción de daños durante el transporte refuerza la demanda de envases de paletas de alta calidad. Además, el énfasis del Canadá en la sostenibilidad, incluidos los sistemas de paletas reutilizables y los materiales de embalaje reciclables, alienta a las empresas a mejorar las soluciones de empaquetado de paletas, apoyando el crecimiento del mercado a largo plazo.

Palets de América del Norte Empaquetado Productos Market Share

La industria de productos Pallets Packaging está dirigida principalmente por empresas bien establecidas, incluyendo:

- Sigma Plastics Asia (Singapur)

- IPL Schoeller (Irlanda)

- Novolex (U.S.)

- Craemer GmbH (Alemania)

- PalletOne (Estados Unidos)

- Aetna Group S.p.A. (Italia)

- Bekuplast sp. z o.o.

- Benoplast (Francia)

- Conwed (U.S.)

- Fromm Packaging Systems (Suiza)

- Palets y contenedores globales (EE.UU.)

- Greendot Biopak Pvt. Ltd. (India)

- Hexapak (India)

- Hivic Plastic Manufacture Co., Ltd. (China

- Intertape Polymer Group (Canadá)

- Lantech (Estados Unidos)

- M Stretch S.p.A. (Italia)

- Maillis Group (Francia)

- Matere Packaging (Italia)

- Mosca GmbH (Alemania)

- Orion Packaging Systems LLC (U.S.)

- Paragon Films (Estados Unidos)

- Polyfavo (India)

- Polyreflex Hi-Tech Co., Ltd. (India)

- Rokson Packaging Industry (India)

- TranPak Inc. (U.S.)

- Transoplast (Países Bajos)

- Trioworld (Suecia)

- UCMPL (India)

- Wulftec International Inc. (Canadá)

- Bunzl Australia " Nueva Zelandia " (Australia)

- Fastenal Company (Estados Unidos)

- Uline (Estados Unidos)

- Veritiv Operating Company (Estados Unidos)

- W.W. Grainger, Inc. (U.S.)

Últimos desarrollos en el mercado de productos de embalaje de Norteamérica

- Diciembre de 2025 – Lantech presentó sus envolturas semiautomáticas de próxima generación, los SL400 y SL400LT, diseñados para abordar la escasez de mano de obra y mejorar la eficiencia de envolvimiento de paletas. Estas máquinas cuentan con automatización avanzada, puntos de contacto reducidos del operador y tecnologías de mayor estabilidad de carga.

- En febrero de 2025, Sigma Plastics Group, junto con su afiliado Mercury Plastics, adquirió los activos de Sun Plastics, Inc., marcando la 43a adquisición de Sigma y ampliando sus operaciones globales a 49 ubicaciones. Sun Plastics, fundada en 1979, se especializa en bolsas y películas LDPE 100% reciclables de alta calidad, personalizadas y reciclables para diversos sectores, incluyendo alimentos, médicos, electrónicos y mercados industriales. La adquisición fortalece la presencia de Sigma en América del Norte y mejora sus capacidades en soluciones de embalaje sostenible y de valor añadido. Esta iniciativa estratégica proporcionará a Sigma un mayor alcance del mercado, una experiencia avanzada de producción y nuevas oportunidades de crecimiento.

- En mayo de 2025, Transoplast Group y Schoeller Allibert lanzaron una asociación platino, con Transoplast convirtiéndose en el principal distribuidor de productos Schoeller Allibert. Esta colaboración pretende ofrecer soluciones logísticas innovadoras y sostenibles en todas las industrias, mejorando la eficiencia y el rendimiento de la cadena de suministro. Transoplast ampliará su inventario en un centro logístico de 25.000 m2, permitiendo una entrega más rápida, personalización y acceso a productos Schoeller Allibert de alta calidad incluso para pedidos pequeños. La asociación fortalece las soluciones centradas en el cliente mediante opciones de embalaje personalizadas y escalables.

- En octubre de 2025, la Comisión Europea concedió una exención total para envoltura de paletas y correas de los objetivos de reutilización del 100% previstos en los artículos 29 2) y 3) del Reglamento de Envasado y Envasado de Residuos (PPWR). Sin embargo, todavía se está examinando el objetivo de reutilización del 40% para los embalajes transfronterizos de transporte con arreglo al párrafo 1 del artículo 29. Esta exención permite a empresas como Trioworld continuar produciendo y suministrando películas de palet de alto rendimiento sin cambios regulatorios inmediatos, asegurando la estabilidad operacional y apoyando la innovación continua en soluciones de embalaje sostenible.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Tabla de contenido

1 INTRODUCCIÓN

1.1 OBJETIVOS DEL ESTUDIO

1.2 DEFINICIÓN DEL MERCADO

1.3 Vista general de los PRODUCTOS DE PACKAGING NORTH AMERICA

1.4 CURRENCY AND PRICING

1.5 LIMITACIONES

1.6 MARKETS COVERED

2 MARKET SEGMENTATION

2.1 MARKETS COVERED

2.2 Años previstos para el presupuesto

2.3 DBMR TRIPOD DATA VALIDATION MODEL

2.4 Relaciones públicas con los líderes de la OPINIÓN de KEY

2.5 DBMR MARKET POSITION GRID

2.6 VENDOR SHARE ANALISIS

2.7 MULTIVARIATE MODELING

2.8 CURVE DE TIEMPO

2.9 MARKET VERTICAL COVERAGE GRID

2.1 Recursos básicos

2.11

RESUMEN EJECUTIVO

4 fotos INSIGHTS

4.1 FIVE FORCES ANALISIS DE PORTER

4.1.1 INTENSITY OF COMPETITIVE RIVALRY

4.1.2 POWER BARGAINING POWER OF BUYERS / CONSUMERS

4.1.3 Tres de los nuevos territorios

4.1.4 TRES DE PRODUCTOS SUBSTITUTOS

4.1.5 POWER BARGAINING POWER OF SUPPLIERS

4.1.6

4.2 ANÁLISIS PRINCIPAL

4.3 ANALISIS VALOR CHAIN

4.3.1 DERECHO MATERIAL Y FEEDSTOCK SUPPLY

4.3.2 MANUFACTURACIÓN Y PROCESO

4.3.3 INTEGRACIÓN DE DISTRIBUCIONES Y LOGISTICAS

4.3.4 INDUSTRIAS FIN-USE Y CAMBIOS SALES

4.3.5 CONCLUSIÓN

4.4 ANÁLISIS DE CHAMINIS

4.4.1 PROCURACIÓN DE RECURSOS MATERIALES DE RAW

4.4.2 PROCESO " MANUFACTURACIÓN DE PRODUCTOS (PRODUCCIÓN)

4.4.3 SUPPLY CHAIN " DISTRIBUTION LOGISTICS (TRANSPORTATION)

4.4.4 RETAIL " COMMERCIAL BUYER CHANNELS (DISTRIBUTION " SALES)

4.4.5 CONCLUSIÓN

4.5 VENDOR SELECTION CRITERIA

4.5.1 CALIDAD DE PRODUCTOS

4.5.2 RANGE PRODUCT " CUSTOMIZATION

4.5.3 PRECUPACIÓN " TOTAL COST OF OWNERSHIP

4.5.4 RELIGILIDAD DE CHAIN

4.5.5 SERVICIO DE APOYO TÉCNICO

4.5.6 SUSTAINABILITY " ENVIRONMENTAL PRACTICAS

4.5.7 VENDOR REPUTATION " FINANCIAL STABILITY

4.5.8 INNOVACIÓN DE LA INTEGRACIÓN DE TECNOLOGÍA

4.5.9 RISK " COMPLIANCE ASSESSMENT

4.5.10 PARTNERSHIP " STRATEGIC FIT

4.6 AVANCES TECNOLOGICOS

4.6.1 INNOVACIÓN MATERIAL SOSTENIBLE

4.6.2 AUTOMATION " ROBOTICS IN PALLET PACKAGING

4.6.2.1 Integración con robótica y líneas automatizadas:

4.6.2.2 Controles de máquina avanzados & interfaces:

4.6.3 SMART PACKAGING & IOT INTEGRATION

4.6.4 EFFICIENCY " WASTE REDUCTION TECHNOLOGIES

4.6.5 SUSTAINABILITY THROUGH INNOVATION

4.7 TRACKER INNOVATION AND STRATEGIC ANALYSIS

4.7.1 MAJOR DEALS AND STRATEGIC ALLIANCES ANALYSIS

4.7.2 DESARROLLO ACTIVO

4.7.3 ETAPA DEL DESARROLLO

4.7.4 VOLENCIAS Y MILITARES

4.7.5 ESTRATEGIAS DE INNOVACIÓN Y METODOLOGÍAS

4.7.6 Asistencia y MITIGACIÓN

4.7.7 FUTURE OUTLOOK

4.8 CLIMATE CHANGE SCENARIO

4.8.1 TRANSFORMACIÓN DE LA FUERZA MATERIAL DE RAW

4.8.2 CARBON FOOTPRINT ACCOUNTABILITY ACROSS THE PALLET LIFECYCLE

4.8.3 INFLUENCE OF CLIMATE VOLATILITY ON PALLET PERFORMANCE AND DESIGN

4.8.4 Asignación REGULATORIA Y POLÍTICA CON LOS COMPROMISOS CLIMADOS

4.8.5 Cambio CLIMATE como CATALYST PARA LA INNOVACIÓN Y REPOSICIÓN ESTRATEGICA

4.9 ANÁLISIS DEL ECOSISTEMA INDUSTRIAL

4.9.1

4.9.2 EMPRESAS DE PEQUEÑOS Y MEDIOS

4.9.3.

5 TARIFFS & IMPACT ON THE MARKET

5.1 APARTAMENTO ACTUAL DEL TARIFF (S) EN MARKETS DE PAÍSES

5.1.1 Estados Unidos (MPORTADOR MÁJOR DE PALLET PACKAGING):

5.1.2 CHINA (MAJOR PRODUCER " EXPORTER)

5.1.3 INDIA

5.1.4 EUROPEAN UNION

5.1.5 BRASIL

5.2 EXPOSICIÓN: PRODUCCIÓN LOCAL

5.3 VENDOR SELECTION CRITERIA DYNAMICS

5.4 IMPACT ON SUPPLY CHAIN

5.4.1 EJECUCIÓN MATERIAL DE RAW:

5.4.2 MANUFACTURACIÓN Y PRODUCCIÓN:

5.4.3 LOGISTICAS Y DISTRIBUCIÓN:

5.4.4 PRICE PITCHING AND POSITION IN MARKET:

5.5 PARTICIPANTES INDUSTRY: PROACTIVE MOVES

5.5.1 OPTIMIZACIÓN DE CHAIN

5.5.2 ESTABLECIMIENTOS DE LA VENTURA

5.6 IMPACT on PRICES

5.7 INCLINACIÓN REGULATORIA

SITUACIÓN GEOPOLITICA

5.7.2 TRADE PARTNERSHIPS BETWEEN COUNTRI

5.7.2.1 ACUERDOS DE COMERCIO GRATIS

5.7.2.2 ESTABLECIMIENTOS DE ALIANZAS

5.7.3 ACCREDITACIÓN DE SITUACIÓN (INCLUDING MFTN)

5.7.4 CURSO DOMESTIC DE CORRECCIÓN

5.7.4.1 INCENTIVE SCHEMES TO BOOST PRODUCTION OUTPUTS

5.7.4.2 ESTABLECIMIENTO DE LOS PARQUES SEZ/INDUSTRIALES

6 REGULATION COVERAGE

6.1 CODES PRODUCTOS

6.2 CERTIFIED STANDARDS

6.3 SAFETY STANDARDS

6.3.1 MATERIAL HANDLING " STORAGE

PRECAUCIONES DE TRANSPORTE

6.3.3 IDENTIFICACIÓN DE HAZARD

7 MARKET OVERVIEW

7.1 DRIVERS

7.1.1 EXPANSION OF NORTH AMERICA MANUFACTURING AND INDUSTRIAL OUTPUT.

7.1.2 GROWTH OF ORGANIZED LOGISTICS, WAREHOUSING, AND DISTRIBUTION NETWORKS.

7.1.3 INCREASING PREFERENCE FOR UNITIZED LOAD HANDLING.

7.1.4 APROBACIÓN DE LA APROBACIÓN DE LA PACKAGING REUSABLE Y RETURNABLE (RTP).

7.2 RESTRAINTS

7.2.1 VOLATILIDAD EN LA DISPONIBILIDAD MATERIAL Y PRIVADA

7.2.2 REGIONES DE ACROSS LIMITED STANDARDIZATION AND END-USE INDUSTRIES.

7.3 OPORTUNIDAD

7.3.1 PALLETS PLASTICOS Y COMPOSITES EN LOS INDUSTRIAS REGULADOS

7.3.2 INTEGRACIÓN DE TECNOLOGÍAS DE COMERCIO Y IDENTIFICACIÓN

7.3.3 DEMANDAS DE LOS SECTORES EXPORTANTES DE ECONOMÍAS

7.4

7.4.1 DEL ALTO REPAIR, REVERSE LOGISTICS, AND ASSET RECOVERY COSTS

7.4.2 CUESTIONES AMBIENTES Y DISPONIBLES PARA LOS PALLETS DE END-OF-LIFE

8 NORTH AMERICA PALLETS PACKAGING MARKET, BY PRODUCT TYPE

8.1 Examen general

8.2 NORTH AMERICA PALLET PACKAGING PRODUCTS MARKET, BY PRODUCT TYPE, 2018-2033 (USD THOUSAND)

8.2.1 STRETCH FILMS

8.2.2 SHRINK HOOD FILMS

8.2.3 EURO PALLET

8.2.4 PALLET BOXES

8.2.5 PALLET LIDS & CAPS

8.2.6 SLIP SHEETS & TIER SHEETS

8.2.7 STRETCH WRAPPERS

8.2.8 STRETCH HOODERS

8.2.9 PALLET NETTING

8.3 NORTH AMERICA STRETCH FILMS IN PALLET PACKAGING PRODUCTS MARKET, BY REGION, 2018-2033 (USD THOUSAND)

8.3.1 ASIA-PACIFIC

8.3.2 NORTH AMERICA

8.3.3 EUROPA

8.3.4 Aire acondicionado y ÁFRICA

8.3.5 SOUTH AMERICA

8.4 NORTH AMERICA SHRINK HOOD FILMS IN PALLET PACKAGING PRODUCTS MARKET, BY REGION, 2018-2033 (USD THOUSAND)

8.4.1 ASIA-PACIFIC

8.4.2 NORTH AMERICA

8.4.3 EUROPA

8.4.4 EAST MIDDLE Y AFRICA

8.4.5 SOUTH AMERICA

8.5 NORTH AMERICA EURO PALLET IN PALLET PACKAGING PRODUCTS MARKET, BY REGION, 2018-2033 (USD THOUSAND)

8.5.1 ASIA-PACIFIC

8.5.2 NORTH AMERICA

8.5.3 EUROPA

8,5,4 MIDDLE EAST AND AFRICA

8.5.5 SOUTH AMERICA

8.6 NORTH AMERICA PALLET BOXES IN PALLET PACKAGING PRODUCTS MARKET, BY REGION, 2018-2033 (USD THOUSAND)

8.6.1 ASIA-PACIFIC

8.6.2 NORTH AMERICA

8.6.3 EUROPA

8.6.4 Aire acondicionado y ÁFRICA

8.6.5 SOUTH AMERICA

8.7 NORTH AMERICA PALLET LIDS & CAPS EN PALLET PACKAGING PRODUCTS MARKET, POR REGION, 2018-2033 (USD THOUSAND)

8.7.1 ASIA-PACIFIC

8.7.2 NORTH AMERICA

8.7.3 EUROPA

8.7.4 Aire acondicionado y ÁFRICA

8.7.5 SOUTH AMERICA

8.8 NORTH AMERICA SLIP SHEETS & TIER SHEETS IN PALLET PACKAGING PRODUCTS MARKET, BY REGION, 2018-2033 (USD THOUSAND)

8.8.1 ASIA-PACIFIC

8.8.2 NORTH AMERICA

8,8.3 EUROPA

8.8.4 EAST MIDDLE Y AFRICA

8.8.5 SOUTH AMERICA

8.9 NORTH AMERICA STRETCH WRAPPERS in PALLET PACKAGING PRODUCTS MARKET, BY MACHINE TYPE, 2018-2033 (USD THOUSAND)

8.9.1 FULLY AUTOMATIC

8.9.2 SEMI AUTOMATIC

8.1 NORTH AMERICA FULLY AUTOMATIC STRETCH WRAPPERS IN PALLET PACKAGING PRODUCTS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

8.10.1 SISTEMAS DE IRAPPING INLINE

8.10.2 SISTEMAS DE AGUA MONOBLOC

8.11 NORTH AMERICA STRETCH WRAPPERS in PALLET PACKAGING PRODUCTS MARKET, BY REGION, 2018-2033 (USD THOUSAND)

8.11.1 ASIA-PACIFIC

8.11.2 NORTH AMERICA

8.11.3 EUROPA

8.11.4 Medio Oriente y ÁFRICA

8.11.5 SOUTH AMERICA

8.12 NORTH AMERICA STRETCH HOODERS IN PALLET PACKAGING PRODUCTS MARKET, BY MACHINE TYPE, 2018-2033 (USD THOUSAND)

8.12.1 FULLY AUTOMATIC

8.12.2 SEMI AUTOMATIC

8.13 NORTH AMERICA FULLY AUTOMATIC STRETCH HOODERS IN PALLET PACKAGING PRODUCTS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

8.13.1 INLINE HOODING SYSTEMS

8.13.2 SISTEMAS DE HOODING MONOBLOC

8.14 NORTH AMERICA STRETCH HOODERS IN PALLET PACKAGING PRODUCTS MARKET, BY REGION, 2018-2033 (USD THOUSAND)

8.14.1 ASIA-PACIFIC

8.14.2 NORTH AMERICA

8.14.3 EUROPA

8.14.4 ORIENTE MEDIO Y ÁFRICA

8.14.5 SOUTH AMERICA

8.15 NORTH AMERICA PALLET NETTING IN PALLET PACKAGING PRODUCTS MARKET, BY REGION, 2018-2033 (USD THOUSAND)

8.15.1 ASIA-PACIFIC

8.15.2 NORTH AMERICA

8.15.3 EUROPA

8.15.4 ORIENTE MEDIO Y ÁFRICA

8.15.5 SOUTH AMERICA

9 NORTH AMERICA PALLETS PACKAGING MARKET, BY MACHINE TYPE

9.1 Examen general

9.2 NORTH AMERICA PALLET PACKAGING PRODUCTS MARKET, BY MACHINE TYPE, 2018-2033 (USD THOUSAND)

9.2.1 FULLY AUTOMATIC

9.2.2 SEMI AUTOMATIC

9.3 NORTH AMERICA FULLY AUTOMATIC IN PALLET PACKAGING PRODUCTS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

9.3.1 INLINE HOODING SYSTEMS

9.3.2 SISTEMAS DE HOODING MONOBLOC

9.4 NORTH AMERICA FULLY AUTOMATIC IN PALLET PACKAGING PRODUCTS MARKET, BY REGION, 2018-2033 (USD THOUSAND)

9.4.1 ASIA-PACIFIC

9.4.2 NORTH AMERICA

9.4.3 EUROPA

9.4.4 ORIENTE MEDIO Y ÁFRICA

9.4.5 SOUTH AMERICA

9.5 NORTH AMERICA SEMI AUTOMATIC IN PALLET PACKAGING PRODUCTS MARKET, BY REGION, 2018-2033 (USD THOUSAND)

9.5.1 ASIA-PACIFIC

9.5.2 NORTH AMERICA

9.5.3 EUROPA

9.5.4 ORIENTE MEDIO Y ÁFRICA

9.5.5 SOUTH AMERICA

10 NORTH AMERICA PALLETS PACKAGING MARKET, BY FUNCTION TYPE

10.1 Examen general

10.2 NORTH AMERICA PALLET PACKAGING PRODUCTS MARKET, BY FUNCTION TYPE, 2018-2033 (USD THOUSAND)

10.2.1 WRAPPING

10.2.2 STRAPP

10.2.3 PROTECCIÓN " CUSHIONING "

10.2.4 HOODING

10.2.5 OTROS

10.3 NORTH AMERICA WRAPPING IN PALLET PACKAGING PRODUCTS MARKET, BY REGION, 2018-2033 (USD THOUSAND)

10.3.1 ASIA-PACIFIC

10.3.2 NORTH AMERICA

10.3.3 EUROPA

10.3.4 Aire acondicionado y ÁFRICA

10.3.5 SOUTH AMERICA

10.4 NORTH AMERICA STRAPPING IN PALLET PACKAGING PRODUCTS MARKET, BY REGION, 2018-2033 (USD THOUSAND)

10.4.1 ASIA-PACIFIC

10.4.2 NORTH AMERICA

10.4.3 EUROPA

10.4.4 EAST MIDDLE Y AFRICA

10.4.5 SOUTH AMERICA

10.5 NORTH AMERICA PROTECTION " CUSHIONING IN PALLET PACKAGING PRODUCTS MARKET, BY REGION, 2018-2033 (USD THOUSAND)

10.5.1 ASIA-PACIFIC

10.5.2 NORTH AMERICA

10.5.3 EUROPA

10,5,4 MIDDLE EAST AND AFRICA

10.5.5 SOUTH AMERICA

10.6 NORTH AMERICA HOODING IN PALLET PACKAGING PRODUCTS MARKET, BY REGION, 2018-2033 (USD THOUSAND)

10.6.1 ASIA-PACIFIC

10.6.2 NORTH AMERICA

10.6.3 EUROPA

10.6.4 Medio Oriente y ÁFRICA

10.6.5 SOUTH AMERICA

10.7 NORTH AMERICA OTHERS IN PALLET PACKAGING PRODUCTS MARKET, BY REGION, 2018-2033 (USD THOUSAND)

10.7.1 ASIA-PACIFIC

10.7.2 NORTH AMERICA

10,7.3 EUROPA

10.7.4 Aire acondicionado y ÁFRICA

10.7.5 SOUTH AMERICA

11 NORTH AMERICA PALLETS PACKAGING MARKET, BY APPLICATION

11.1 Examen general

11.2 NORTH AMERICA PALLET PACKAGING PRODUCTS MARKET, BY APPLICATION, 2018-2033 (USD THOUSAND)

11.2.1 FOOD " BEVERAGEs (1000)

11.2.2 RETAIL " E-COMMERCE

11.2.3 PACKAGED GOODS CONSUMER (CPG)

11.2.4 PHARMACEUTICALS (2100)

11.2.5 CHEMICALS (2000)

11.2.6 AGRICULTURE " HORTICULTURE (0100)

11.2.7 MANUFACTURACIÓN INDUSTRIAL (0001)

11.2.8 AUTOMOTIVE (2900)

11.2.9 ELECTRONICOS " APPLIANCES (2500)

11.2.10 Otros

11.3 NORTH AMERICA FOOD " BEVERAGES (1000) EN PALLET PACKAGING PRODUCTS MARKET, BY REGION, 2018-2033 (USD THOUSAND)

11.3.1 ASIA-PACIFIC

11.3.2 NORTH AMERICA

11.3.3 EUROPA

11.3.4 Medio Oriente y ÁFRICA

11.3.5 SOUTH AMERICA

11.4 NORTH AMERICA RETAIL & E-COMMERCE IN PALLET PACKAGING PRODUCTS MARKET, BY REGION, 2018-2033 (USD THOUSAND)

11.4.1 ASIA-PACIFIC

11.4.2 NORTH AMERICA

11.4.3 EUROPA

11.4.4. EAST MIDDLE Y AFRICA

11.4.5 SOUTH AMERICA

11.5 NORTH AMERICA CONSUMER PACKAGED GOODS (CPG) (1000) IN PALLET PACKAGING PRODUCTS MARKET, BY REGION, 2018-2033 (USD THOUSAND)

11.5.1 ASIA-PACIFIC

11.5.2 NORTH AMERICA

11.5.3 EUROPA

11.5.4 Medio Oriente y ÁFRICA

11.5.5 SOUTH AMERICA

11.6 NORTH AMERICA PHARMACEUTICALS (2100) EN PALLET PACKAGING PRODUCTS MARKET, BY REGION, 2018-2033 (USD THOUSAND)

11.6.1 ASIA-PACIFIC

11.6.2 NORTH AMERICA

11.6.3 EUROPA

11.6.4 Medio Oriente y ÁFRICA

11.6.5 SOUTH AMERICA

11.7 NORTH AMERICALS (2000) IN PALLET PACKAGING PRODUCTS MARKET, BY REGION, 2018-2033 (USD THOUSAND)

11.7.1 ASIA-PACIFIC

11.7.2 NORTH AMERICA

11.7.3 EUROPA

11.7.4 Medio Oriente y ÁFRICA

11.7.5 SOUTH AMERICA

11.8 NORTH AMERICA AGRICULTURE " HORTICULTURE (0100) IN PALLET PACKAGING PRODUCTS MARKET, BY REGION, 2018-2033 (USD THOUSAND)

11.8.1 ASIA-PACIFIC

11.8.2 NORTH AMERICA

11.8.3 EUROPA

11.8.4 Medio Oriente y ÁFRICA

11.8.5 SOUTH AMERICA

11.9 NORTH AMERICA INDUSTRIAL MANUFACTURING (0001) IN PALLET PACKAGING PRODUCTS MARKET, BY REGION, 2018-2033 (USD THOUSAND)

11.9.1 ASIA-PACIFIC

11.9.2 NORTH AMERICA

11.9.3 EUROPA

11.9.4 Aire acondicionado

11.9.5 SOUTH AMERICA

11.1 NORTH AMERICA AUTOMOTIVE (2900) IN PALLET PACKAGING PRODUCTS MARKET, BY REGION, 2018-2033 (USD THOUSAND)

11.10.1 ASIA-PACIFIC

11.10.2 NORTH AMERICA

11.10.3 EUROPA

11.10.4 Medio Oriente y ÁFRICA

11.10.5 SOUTH AMERICA

11.11 Electrónicos NORTH AMERICAS (2500) EN PALLET PACKAGING PRODUCTS MARKET, POR REGION, 2018-2033 (US$ THOUSAND)

11.11.1 ASIA-PACIFIC

11.11.2 NORTH AMERICA

11.11.3 EUROPA

11.11.4 Medio Oriente y ÁFRICA

11.11.5 SOUTH AMERICA

11.12 NORTH AMERICA OTHERS IN PALLET PACKAGING PRODUCTS MARKET, BY REGION, 2018-2033 (USD THOUSAND)

11.12.1 ASIA-PACIFIC

11.12.2 NORTE AMERICA

11.12.3 EUROPA

11.12.4 Aire acondicionado y ÁFRICA

11.12.5 SOUTH AMERICA

12 NORTH AMERICA PALLETS PACKAGING MARKET, BY END USE

12.1 Examen general

12.2 NORTH AMERICA PALLET PACKAGING PRODUCTS MARKET, BY END USE, 2018-2033 (USD THOUSAND)

12.2.1 LOGISTICS " 3PL PROVIDERS

12.2.2 PLANTES DE MANUFACTURACIÓN

12.2.3 CENTROS DE DISTRIBUCIÓN RETAIL

12.2.4 COLD CHAIN OPERATORS

12.2.5 OTROS

12.3 NORTH AMERICA LOGISTICS " 3PL PRODUCTS MARKET, BY REGION, 2018-2033 (USD THOUSAND)

12.3.1 ASIA-PACIFIC

12.3.2 NORTH AMERICA

12.3.3 EUROPA

12.3.4 Aire acondicionado

12.3.5 SOUTH AMERICA

12.4 PLANTES NORTH AMERICA MANUFACTURING PLANTS IN PALLET PACKAGING PRODUCTS MARKET, BY REGION, 2018-2033 (USD THOUSAND)

12.4.1 ASIA-PACIFIC

12.4.2 NORTH AMERICA

12.4.3 EUROPA

12.4.4. EAST MIDDLE Y AFRICA

12.4.5 SOUTH AMERICA

12.5 NORTH AMERICA RETAIL DISTRIBUTION CENTROS EN PALLET PACKAGING PRODUCTS MARKET, BY REGION, 2018-2033 (USD THOUSAND)

12.5.1 ASIA-PACIFIC

12.5.2 NORTH AMERICA

12.5.3 EUROPA

12,5,4 MIDDLE EAST AND AFRICA

12.5.5 SOUTH AMERICA

12.6 NORTH AMERICA COLD CHAIN OPERATORS IN PALLET PACKAGING PRODUCTS MARKET, BY REGION, 2018-2033 (USD THOUSAND)

12.6.1 ASIA-PACIFIC

12.6.2 NORTH AMERICA

12.6.3 EUROPA

12.6.4 Aire acondicionado

12.6.5 SOUTH AMERICA

12.7 NORTH AMERICA OTHERS IN PALLET PACKAGING PRODUCTS MARKET, BY REGION, 2018-2033 (USD THOUSAND)

12.7.1 ASIA-PACIFIC

12.7.2 NORTH AMERICA

12.7.3 EUROPA

12.7.4 EAST MIDDLE Y AFRICA

12.7.5 SOUTH AMERICA

13 NORTH AMERICA PALLETS PACKAGING MARKET, BY DISTRIBUTION CHANNEL

13.1 Examen general

13.1.1 DIRECTO

13.1.2 INDIRECTO

13.2 NORTH AMERICA DIRECT IN PALLET PACKAGING PRODUCTS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

Equipos SALES 13.2.1

13.2.2 CONTRATADOS DE OEM DIRECTO

13.2.3 SISTEMAS COMPANADOS

13.3 NORTH AMERICA DIRECT IN PALLET PACKAGING PRODUCTS MARKET, BY REGION, 2018-2033 (USD THOUSAND)

13.3.1 ASIA-PACIFIC

13.3.2 NORTH AMERICA

13.3.3 EUROPA

13.3.4 Aire acondicionado y ÁFRICA

13.3.5 SOUTH AMERICA

13.4 NORTH AMERICA INDIRECT IN PALLET PACKAGING PRODUCTS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

13.4.1 CUESTIONES/ DISTRIBUTORES

13.4.2 STORES INDUSTRIALES

13.4.3 TERCERA E-COMMERCE

13.5 NORTH AMERICA DIRECT IN PALLET PACKAGING PRODUCTS MARKET, BY REGION, 2018-2033 (USD THOUSAND)

13.5.1 ASIA-PACIFIC

13.5.2 NORTH AMERICA

13.5.3 EUROPA

13.5.4 Medio Oriente y ÁFRICA

13.5.5 SOUTH AMERICA

14 NORTH AMERICA PALLET PACKAGING MARKET, BY REGION

14.1 NORTH AMERICA

14.1.1 Estados Unidos

14.1.2 CANADA

14.1.3 MEXICO

15 NORTH AMERICA PALLET PACKAGING MARKET: COMPANY LANDSCAPE

15.1 MANUFACTURER COMPANY SHARE ANALYSIS: GLOBAL

16 ANÁLISIS DE SWOT

17 DISTRIBUTOR COMPANY PROFILE

17.1 BUNZL AUSTRALIA " NEW ZEALAND

17.1.1 SNAPSHOT

17.1.2 ANÁLISIS REVENIDO

17.1.3 SOURCE: WEBSITE COMPANY, INFORME ANUAL, SEC FILING

17.1.4 PRODUCTO PORTFOLIO

17.1.5 DESARROLLO RECIENTE

17.2 EMPRESA FASTENAL

SNAPSHOT

17.2.2 ANÁLISIS REVENIDO

17.2.3 PRODUCTO PORTFOLIO

17.2.4 DESARROLLO RECIENTE

17.3 ULINE

17.3.1

17.3.2 PRODUCTO/SERVICE PORTFOLIO

17.3.3 DESARROLLO RECIENTE

17.4 EMPRESA OPERATIVO VERITIV

17.4.1

17.4.2 PRODUCTO/SERVICE PORTFOLIO

17.4.3 DESARROLLO RECIENTE

17.5 W.W. GRAINGER, INC.

17.5.1

17.5.2 ANÁLISIS REVENIDO

17.5.3 PRODUCTO PORTFOLIO

17.5.4 DESARROLLO RECIENTE

18 MANUFACTURER COMPANY PROFILE

18.1 SIGMA PLASTICS ASIA

18.1.1 SNAPSHOT

18.1.2 COMPANY SHARE ANALISIS

18.1.3 PRODUCTO PORTFOLIO

18.1.4 DESARROLLO RECIENTE

18.2 Escuela IPL.

18.2.1 SNAPSHOT

18.2.2 COMPANY SHARE ANALISIS

18.2.3 PRODUCTO PORTFOLIO

18.2.4 DESARROLLO RECIENTE

18.3 NOVOLEX

18.3.1 SNAPSHOT

18.3.2 COMPANY SHARE ANALISIS

18.3.3 PRODUCTO PORTFOLIO

18.3.4 DESARROLLO RECIENTE

18.4 CRAEMER GMBH.

18.4.1 SNAPSHOT

18.4.2 COMPANY SHARE ANALISIS

18.4.3 PRODUCTO PORTFOLIO

18.4.4 DESARROLLO RECIENTE

18.5 PALLETONE

18.5.1 SNAPSHOT

18.5.2 COMPANY SHARE ANALISIS

18.5.3 PRODUCTO PORTFOLIO

18.5.4 DESARROLLO RECIENTE

18.6 AETNA GROUP SPA

18.6.1 SNAPSHOT

18.6.2 PRODUCTOS PORTFOLIO

18.6.3 DESARROLLO RECIENTE

18.7 BEKUPLAST SP. Z O. O.

18.7.1 SNAPSHOT

18.7.2 PRODUCTO PORTFOLIO

18.7.3 DESARROLLO RECIENTE

18.8 BENOPLAST.

18.8.1 SNAPSHOT

18.8.2 PRODUCTO PORTFOLIO

18.8.3 DESARROLLO RECIENTE

18.9 CONWED

18.9.1 SNAPSHOT

18.9.2 PRODUCTO PORTFOLIO

18.9.3 DESARROLLO RECIENTE

18.1 DESDEM PACKAGING SYSTEMS

18.10.1 SNAPSHOT

18.10.2 PRODUCTO/SERVICE PORTFOLIO

18.10.3 DESARROLLO RECIENTE

18.11 NORTH AMERICA PALLETS AND CONTAINERS.

18.11.1

18.11.2 PRODUCTO PORTFOLIO

18.11.3 DESARROLLO RECIENTE

18.12 GREENDOT BIOPAK PVT. LTD.

18.12.1

18.12.2 PRODUCTOS PORTFOLIO

18.12.3 DESARROLLO RECIENTE

18.13 HEXAPAK

18.13.1

18.13.2 PRODUCTO/SERVICE PORTFOLIO

18.13.3 DESARROLLO RECIENTE

18.14 MANUFACTURE CO., LTD.

18.14.1

18.14.2 PRODUCTO/SERVICE PORTFOLIO

18.14.3 DESARROLLO RECIENTE

18.15 GRUPO DE POLIMER INTERTAPE (IPG)

18.15.1

18.15.2 PRODUCTO/SERVICE PORTFOLIO

18.15.3 DESARROLLO RECIENTE

18.16 LANTECH

18.16.1

18.16.2 PRODUCTO/SERVICE PORTFOLIO

18.16.3 DESARROLLO RECIENTE

18.17 M STRETCH S.P.A.

18.17.1

18.17.2 PRODUCTO PORTFOLIO

18.17.3 DESARROLLO RECIENTE

18.18 GRUPO MAILLIS

18.18.1

18.18.2 PRODUCTO/SERVICE PORTFOLIO

18.18.3 DESARROLLO RECIENTE

18.19 MATERE PACKAGING

18.19.1

18.19.2 PRODUCTO PORTFOLIO

18.19.3 DESARROLLO RECIENTE

18.2 MOSCA GMBH

18.20.1

18.20.2 PRODUCTO PORTFOLIO

18.20.3 DESARROLLO RECIENTE

18.21 ORION PACKAGING SYSTEMS LLC.

18.21.1 SNAPSHOT

18.21.2 PRODUCTO PORTFOLIO

18.21.3 DESARROLLO RECIENTE

18.22 FILMS PARAGON.

18.22.1 SNAPSHOT

18.22.2 PRODUCTO PORTFOLIO

18.22.3 DESARROLLO RECIENTE

18.23 POLYFAVO ..

18.23.1 SNAPSHOT

18.23.2 PRODUCTO PORTFOLIO

18.23.3 DESARROLLO RECIENTE

18.24 POLYREFLEX HI-TECH CO., LTD.

18.24.1 SNAPSHOT

18.24.2 PRODUCTO PORTFOLIO

18.24.3 DESARROLLO RECIENTE

18.25 ROKSON PACKAGING INDUSTRY

18.25.1 SNAPSHOT

18.25.2 PRODUCTO PORTFOLIO

18.25.3 DESARROLLO RECIENTE

18.26 TRANPAK INC.

18.26.1 SNAPSHOT

18.26.2 PRODUCTO PORTFOLIO

18.26.3 DESARROLLO RECIENTE

18.27 TRANSOPLAST

18.27.1 SNAPSHOT

18.27.2 PRODUCTO PORTFOLIO

18.27.3 DESARROLLO RECIENTE

18.28 TRIOWORLD

18.28.1 SNAPSHOT

18.28.2 PRODUCTO PORTFOLIO

18.28.3 DESARROLLO RECIENTE

18.29 UCMPL

18.29.1 SNAPSHOT

18.29.2 PRODUCTOS PORTFOLIO

18.29.3 DESARROLLO RECIENTE

18.3 WULFTEC INTERNATIONAL INC

18.30.1

18.30.2 PRODUCTO/SERVICE PORTFOLIO

18.30.3 DESARROLLO RECIENTE

19 CUESTIÓN

20 INFORMES CONEXOS

Lista de Tablas

CUADRO 1 NORTH AMERICA PALLET PACKAGING PRODUCTS MARKET, POR PRODUCT TYPE, 2018-2033 (USD THOUSAND)

CUADRO 2 NORTH AMERICA STRETCH FILMS IN PALLET PACKAGING PRODUCTS MARKET, BY REGION, 2018-2033 (USD THOUSAND)

CUADRO 3 NORTH AMERICA SHRINK HOOD FILMS EN PALLET PACKAGING PRODUCTS MARKET, BY REGION, 2018-2033 (USD THOUSAND)

CUADRO 4 NORTH AMERICA EURO PALLET IN PALLET PACKAGING PRODUCTS MARKET, BY REGION, 2018-2033 (USD THOUSAND)

CUADRO 5 NORTH AMERICA PALLET BOXES IN PALLET PACKAGING PRODUCTS MARKET, BY REGION, 2018-2033 (USD THOUSAND)

CUADRO 6 NORTH AMERICA PALLET LIDS & CAPS EN PALLET PACKAGING PRODUCTS MARKET, POR REGION, 2018-2033 (USD THOUSAND)

CUADRO 7 NORTH AMERICA SLIP SHEETS &IER TIER SHEETS IN PALLET PACKAGING PRODUCTS MARKET, BY REGION, 2018-2033 (USD THOUSAND)

CUADRO 8 NORTH AMERICA STRETCH WRAPPERS EN PALLET PACKAGING PRODUCTS MARKET, POR MACHINE TYPE, 2018-2033 (USD THOUSAND)

CUADRO 9 NORTH AMERICA FULLY AUTOMATIC STRETCH WRAPPERS IN PALLET PACKAGING PRODUCTS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

CUADRO 10 NORTH AMERICA STRETCH WRAPPERS EN PALLET PACKAGING PRODUCTS MARKET, POR REGION, 2018-2033 (USD THOUSAND)

CUADRO 11 NORTH AMERICA STRETCH HOODERS IN PALLET PACKAGING PRODUCTS MARKET, BY MACHINE TYPE, 2018-2033 (USD THOUSAND)

CUADRO 12 AMERICA FULLY AUTOMATIC STRETCH HOODERS IN PALLET PACKAGING PRODUCTS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

CUADRO 13 NORTH AMERICA STRETCH HOODERS IN PALLET PACKAGING PRODUCTS MARKET, BY REGION, 2018-2033 (USD THOUSAND)

CUADRO 14 NORTH AMERICA PALLET NETTING IN PALLET PACKAGING PRODUCTS MARKET, BY REGION, 2018-2033 (USD THOUSAND)

CUADRO 15 NORTH AMERICA PALLET PACKAGING PRODUCTS MARKET, BY MACHINE TYPE, 2018-2033 (USD THOUSAND)

CUADRO 16 NORTH AMERICA FULLY AUTOMATIC IN PALLET PACKAGING PRODUCTS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

CUADRO 17 NORTH AMERICA FULLY AUTOMATIC EN PALLET PACKAGING PRODUCTS MARKET, POR REGION, 2018-2033 (USD THOUSAND)

CUADRO 18 NORTH AMERICA SEMI AUTOMATIC EN PALLET PACKAGING PRODUCTS MARKET, POR REGION, 2018-2033 (USD THOUSAND)

CUADRO 19 PRODUCTOS NORTE AMERICA PALLET PACKAGING MARKET, POR FUNCTION TYPE, 2018-2033 (USD THOUSAND)

CUADRO 20 NORTH AMERICA WRAPPING EN PALLET PACKAGING PRODUCTS MARKET, BY REGION, 2018-2033 (USD THOUSAND)

CUADRO 21 NORTH AMERICA STRAPPING EN PALLET PACKAGING PRODUCTS MARKET, BY REGION, 2018-2033 (USD THOUSAND)

CUADRO 22 NORTH AMERICA PROTECTION " CUSHIONING IN PALLET PACKAGING PRODUCTS MARKET, BY REGION, 2018-2033 (USD THOUSAND)

CUADRO 23 NORTH AMERICA HOODING IN PALLET PACKAGING PRODUCTS MARKET, BY REGION, 2018-2033 (USD THOUSAND)

CUADRO 24 NORTH AMERICA OTHERS IN PALLET PACKAGING PRODUCTS MARKET, BY REGION, 2018-2033 (USD THOUSAND)

CUADRO 25 NORTH AMERICA PALLET PACKAGING PRODUCTS MARKET, BY APPLICATION, 2018-2033 (USD THOUSAND)

CUADRO 26 NORTH AMERICA FOOD & BEVERAGES (1000) EN PALLET PACKAGING PRODUCTS MARKET, POR REGION, 2018-2033 (USD THOUSAND)

CUADRO 27 NORTH AMERICA RETAIL & E-COMMERCE EN PALLET PACKAGING PRODUCTS MARKET, BY REGION, 2018-2033 (USD THOUSAND)

CUADRO 28 NORTH AMERICA CONSUMER PACKAGED GOODS (CPG) (1000) EN PALLET PACKAGING PRODUCTS MARKET, BY REGION, 2018-2033 (USD THOUSAND)

CUADRO 29 NORTH AMERICA PHARMACEUTICALS (2100) EN PALLET PACKAGING PRODUCTS MARKET, BY REGION, 2018-2033 (USD THOUSAND)

CUADRO 30 NORTH AMERICAS (2000) EN PALLET PACKAGING PRODUCTS MARKET, POR REGION, 2018-2033 (USD THOUSAND)

CUADRO 31 NORTH AMERICA AGRICULTURE " HORTICULTURE (0100) EN PALLET PACKAGING PRODUCTS MARKET, POR REGION, 2018-2033 (US$ THOUSAND)

CUADRO 32 NORTH AMERICA INDUSTRIAL MANUFACTURING (0001) EN PALLET PACKAGING PRODUCTS MARKET, POR REGION, 2018-2033 (USD THOUSAND)

CUADRO 33 NORTH AMERICA AUTOMOTIVE (2900) EN PALLET PACKAGING PRODUCTS MARKET, POR REGION, 2018-2033 (USD THOUSAND)

CUADRO 34 ELECTRONICOS NORTH AMERICA (2500) EN PALLET PACKAGING PRODUCTS MARKET, POR REGION, 2018-2033 (USD THOUSAND)

CUADRO 35 NORTH AMERICA OTHERS IN PALLET PACKAGING PRODUCTS MARKET, BY REGION, 2018-2033 (USD THOUSAND)

CUADRO 36 NORTH AMERICA PALLET PACKAGING PRODUCTS MARKET, BY END USE, 2018-2033 (USD THOUSAND)

CUADRO 37 NORTH AMERICA LOGISTICS " 3PL PRODUCTOS DE PALLET PACKAGING MARKET, POR REGION, 2018-2033 (US$ THOUSAND)

CUADRO 38 PLANTES NORTH AMERICA MANUFACTURING PLANTS EN PALLET PACKAGING PRODUCTS MARKET, BY REGION, 2018-2033 (USD THOUSAND)

CUADRO 39 NORTH AMERICA RETAIL DISTRIBUTION CENTROS EN PALLET PACKAGING PRODUCTS MARKET, BY REGION, 2018-2033 (USD THOUSAND)

CUADRO 40 NORTH AMERICA COLD CHAIN OPERATORS EN PALLET PACKAGING PRODUCTS MARKET, BY REGION, 2018-2033 (USD THOUSAND)

CUADRO 41 NORTH AMERICA OTHERS EN PALLET PACKAGING PRODUCTS MARKET, POR REGION, 2018-2033 (USD THOUSAND)

CUADRO 42 PRODUCTOS NORTH AMERICA PALLET PACKAGING MARKET, POR DISTRIBUTION CHANNEL, 2018-2033 (USD THOUSAND)

CUADRO 43 NORTH AMERICA DIRECT EN PALLET PACKAGING PRODUCTS MARKET, POR TYPE, 2018-2033 (USD THOUSAND)

CUADRO 44 NORTH AMERICA DIRECT EN PRODUCTOS PALLET PACKAGING MARKET, POR REGION, 2018-2033 (USD THOUSAND)

CUADRO 45 NORTH AMERICA INDIRECTO EN PALLET PACKAGING PRODUCTS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

CUADRO 46 NORTH AMERICA DIRECT EN PALLET PACKAGING PRODUCTS MARKET, POR REGION, 2018-2033 (USD THOUSAND)

CUADRO 47 NORTH AMERICA PALLET PACKAGING PRODUCTS MARKET, POR COUNTRY, 2018-2033 (USD THOUSAND)

CUADRO 48 NORTH AMERICA PALLET PACKAGING PRODUCTS MARKET, POR COUNTRY, 2018-2033 (USD THOUSAND)

CUADRO 49 AMERICA NORTE

CUADRO 50 NORTH AMERICA PALLET PACKAGING PRODUCTS MARKET, POR PRODUCT TYPE, 2018-2033 (USD THOUSAND)

CUADRO 51 NORTH AMERICA STRETCH WRAPPERS EN PALLET PACKAGING PRODUCTS MARKET, POR MACHINE TYPE, 2018-2033 (USD THOUSAND)

CUADRO 52 NORTH AMERICA FULLY AUTOMATIC STRETCH WRAPPERS IN PALLET PACKAGING PRODUCTS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

CUADRO 53 NORTH AMERICA STRETCH HOODERS IN PALLET PACKAGING PRODUCTS MARKET, BY MACHINE TYPE, 2018-2033 (USD THOUSAND)

CUADRO 54 NORTH AMERICA FULLY AUTOMATIC STRETCH HOODERS IN PALLET PACKAGING PRODUCTS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

CUADRO 55 NORTH AMERICA PALLET PACKAGING PRODUCTS MARKET, BY MACHINE TYPE, 2018-2033 (USD THOUSAND)

CUADRO 56 NORTH AMERICA FULLY AUTOMATIC IN PALLET PACKAGING PRODUCTS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

CUADRO 57 NORTH AMERICA PALLET PACKAGING PRODUCTS MARKET, POR FUNCTION TYPE, 2018-2033 (USD THOUSAND)

CUADRO 58 NORTH AMERICA PALLET PACKAGING PRODUCTS MARKET, BY APPLICATION, 2018-2033 (USD THOUSAND)

CUADRO 59 PRODUCTOS NORTH AMERICA PALLET PACKAGING MARKET, BY END USE, 2018-2033 (USD THOUSAND)

CUADRO 60 NORTH AMERICA PALLET PACKAGING PRODUCTS MARKET, BY DISTRIBUTION CHANNEL, 2018-2033 (USD THOUSAND)

CUADRO 61 NORTH AMERICA DIRECT EN PALLET PACKAGING PRODUCTS MARKET, POR TYPE, 2018-2033 (USD THOUSAND)

CUADRO 62 NORTH AMERICA INDIRECTO EN PALLET PACKAGING PRODUCTS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

CUADRO 63 U.S. PALLET PACKAGING PRODUCTS MARKET, BY PRODUCT TYPE, 2018-2033 (USD THOUSAND)

CUADRO 64 U.S. STRETCH WRAPPERS IN PALLET PACKAGING PRODUCTS MARKET, BY MACHINE TYPE, 2018-2033 (USD THOUSAND)

CUADRO 65 U.S. FULLY AUTOMATIC STRETCH WRAPPERS IN PALLET PACKAGING PRODUCTS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

CUADRO 66 U.S. STRETCH HOODERS IN PALLET PACKAGING PRODUCTS MARKET, BY MACHINE TYPE, 2018-2033 (USD THOUSAND)

CUADRO 67 U.S. FULLY AUTOMATIC STRETCH HOODERS IN PALLET PACKAGING PRODUCTS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABLE 68 U.S. PALLET PACKAGING PRODUCTS MARKET, BY MACHINE TYPE, 2018-2033 (USD THOUSAND)

CUADRO 69 U.S. FULLY AUTOMATIC EN PALLET PACKAGING PRODUCTS MARKET, POR TYPE, 2018-2033 (USD THOUSAND)

CUADRO 70 U.S. PALLET PRODUCTS MARKET, POR FUNCTION TYPE, 2018-2033 (USD THOUSAND)

CUADRO 71 U.S. PALLET PACKAGING PRODUCTS MARKET, BY APPLICATION, 2018-2033 (USD THOUSAND)

CUADRO 72 U.S. PALLET PACKAGING PRODUCTS MARKET, BY END USE, 2018-2033 (USD THOUSAND)

CUADRO 73 U.S. PALLET PACKAGING PRODUCTS MARKET, BY DISTRIBUTION CHANNEL, 2018-2033 (USD THOUSAND)

CUADRO 74 U.S. DIRECTO EN PALLET PACKAGING PRODUCTS MARKET, POR TYPE, 2018-2033 (USD THOUSAND)

CUADRO 75 U.S. INDIRECTO EN PALLET PACKAGING PRODUCTS MARKET, POR TYPE, 2018-2033 (USD THOUSAND)

CUADRO 76 PRODUCTOS PALLET PALLET PALLET MARKET, POR PRODUCTO TYPE, 2018-2033 (US$ THOUSAND)

CUADRO 77 WRAPPERS CANADA EN PRODUCTOS PALLET PACKAGING MARKET, POR MACHINE TYPE, 2018-2033 (USD THOUSAND)

CUADRO 78 CANADA FULLY AUTOMATIC STRETCH WRAPPERS IN PALLET PACKAGING PRODUCTS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

CUADRO 79 HOLARES CANADAS EN PRODUCTOS DE PALLET PACKAGING MARKET, POR MACHINE TYPE, 2018-2033 (US$ THOUSAND)

CUADRO 80 CANADA FULLY AUTOMATIC STRETCH HOODERS IN PALLET PACKAGING PRODUCTS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

CUADRO 81 PRODUCTOS PALLET PALLET PACKAGING MARKET, POR MACHINE TYPE, 2018-2033 (US$ THOUSAND)

CUADRO 82 CANADA FULLY AUTOMATIC IN PALLET PACKAGING PRODUCTS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

CUADRO 83 PRODUCTOS PALLET PALLET PALLET MARKET, POR FUNCTION TYPE, 2018-2033 (US$ THOUSAND)

CUADRO 84 PRODUCTOS PALLET PALLET PALLET MARKET, POR APLICACIÓN, 2018-2033 (USTED)

CUADRO 85 PRODUCTOS PALLET PALLET PACKAGING MARKET, POR FIN DE USO, 2018-2033 (USD THOUSAND)

CUADRO 86 PRODUCTOS PALLET PALLET PACKAGING MARKET, BY DISTRIBUTION CHANNEL, 2018-2033 (USD THOUSAND)

CUADRO 87 CANADA DIRECTO EN PRODUCTOS PALLET PACKAGING MARKET, POR TYPE, 2018-2033 (US$ THOUSAND)

CUADRO 88 INDIRECTO CANADA EN PRODUCTOS DE PALLET PACKAGING MARKET, POR TYPE, 2018-2033 (US$ THOUSAND)

CUADRO 89 MÉXICO PALLET PACKAGING PRODUCTS MARKET, BY PRODUCT TYPE, 2018-2033 (USD THOUSAND)

CUADRO 90 MÉXICO STRETCH WRAPPERS EN PALLET PACKAGING PRODUCTS MARKET, POR MACHINE TYPE, 2018-2033 (USD THOUSAND)

CUADRO 91 MÉXICO FULLY AUTOMATIC STRETCH WRAPPERS IN PALLET PACKAGING PRODUCTS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

CUADRO 92 MÉXICO STRETCH HOODERS IN PALLET PACKAGING PRODUCTS MARKET, BY MACHINE TYPE, 2018-2033 (USD THOUSAND)

CUADRO 93 MÉXICO FULLY AUTOMATIC STRETCH HOODERS IN PALLET PACKAGING PRODUCTS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

CUADRO 94 MÉXICO PRODUCTOS DE PACKAGING MARKET, POR MACHINE TYPE, 2018-2033 (US$ THOUSAND)

CUADRO 95 MÉXICO FULLY AUTOMATIC IN PALLET PACKAGING PRODUCTS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

CUADRO 96 MÉXICO PALLET PACKAGING PRODUCTS MARKET, POR FUNCTION TYPE, 2018-2033 (USD THOUSAND)

CUADRO 97 MÉXICO PALLET PACKAGING PRODUCTS MARKET, BY APPLICATION, 2018-2033 (USD THOUSAND)

CUADRO 98 MÉXICO PALLET PACKAGING PRODUCTS MARKET, BY END USE, 2018-2033 (USD THOUSAND)

CUADRO 99 MÉXICO PALLET PACKAGING PRODUCTS MARKET, BY DISTRIBUTION CHANNEL, 2018-2033 (USD THOUSAND)

CUADRO 100 MÉXICO EN PRODUCTOS PALLET PACKAGING MARKET, POR TYPE, 2018-2033 (US$ THOUSAND)

CUADRO 101 MÉXICO INDIRECTO EN PRODUCTOS PALLET PACKAGING MARKET, POR TYPE, 2018-2033 (USD THOUSAND)

Lista de figuras

FIGURE 1 NORTH AMERICA PALLET PACKAGING PRODUCTS MARKET: SEGMENTATION

FIGURE 2 NORTH AMERICA PALLET PACKAGING PRODUCTS MARKET: DATA TRIANGULATION

FIGURE 3 NORTH AMERICA PALLET PACKAGING PRODUCTS MARKET: DROC ANALYSIS

FIGURE 4 NORTH AMERICA PALLET PACKAGING PRODUCTS MARKET: COUNTRYWISE MARKET ANALYSIS

FIGURE 5 NORTH AMERICA PALLET PACKAGING PRODUCTS MARKET: COMPANY RESEARCH ANALYSIS

FIGURE 6 NORTH AMERICA PALLET PACKAGING PRODUCTS MARKET: INTERVIEW DEMOGRAPHICS

FIGURE 7 NORTH AMERICA PALLET PACKAGING PRODUCTS MARKET: DBMR MARKET POSITION GRID

FIGURE 8 NORTH AMERICA PALLET PACKAGING PRODUCTS MARKET: VENDOR SHARE ANALYSIS

FIGURE 9 NORTH AMERICA PALLET PACKAGING PRODUCTS MARKET: MULTIVARIVATE MODELING

FIGURE 10 NORTH AMERICA PALLET PACKAGING PRODUCTS MARKET: TYPE TIMELINE CURVE

FIGURE 11 NORTH AMERICA PALLET PACKAGING PRODUCTS MARKET: VERTICAL COVERAGE GRID

FIGURE 12 NORTH AMERICA PALLET PACKAGING PRODUCTS MARKET: SEGMENTATION

FIGURE 13 SEVEN SEGMENTOS COMPRISE THE NORTH AMERICA PALLET PACKAGING PRODUCTS MARKET, BY PRODUCT TYPE (2025)

FIGURE 14 NORTH AMERICA PALLET PACKAGING PRODUCTS MARKET: EXECUTIVE SUMMARY

FIGURE 15 DECISIONES STRATEGIC

16 EXPANSION OF NORTH AMERICA MANUFACTURING, GROWTH OF ORGANIZED LOGISTICS, UNITIZED LOAD HANDLING, AND ADOPTION OF REUSABLE TRANSPORT PACKAGING are EXPECTED TO DRIVE THE NORTH AMERICA PACKAGING PRODUCTS MARKET DURING THE FORECAST 20

FIGURE 17 STRETCH FILMS se EXPECTED TO ACCOUNT FOR THE LARGEST SHARE OF THE NORTH AMERICA PALLET PACKAGING PRODUCTS MARKET IN 2026 & 2033

FIGURE 18 NORTH AMERICA PALLET PACKAGING PRODUCTS MARKETSS, 2025-2033, AVERAGE SELLING PRICE (USD/PER ROLL)

FIGURE 19 DRIVERS, RESTRINTS, OPPORTUNITIES AND CHALLENGES OF NORTH AMERICA PALLETS PACKAGING MARKET

FIGURE 20 NORTH AMERICA PALLETS PACKAGING MARKET: BY PRODUCT TYPE, 2025

21 NORTH AMERICA PALLETS PACKAGING MARKET: BY MACHINE TYPE, 2025

FIGURE 22 NORTH AMERICA PALLETS PACKAGING MARKET: BY FUNCTION TYPE, 2025

FIGURE 23 NORTH AMERICA PALLETS PACKAGING MARKET: BY APPLICATION, 2025

FIGURE 24 NORTH AMERICA PALLETS PACKAGING MARKET: BY END USE, 2025

FIGURE 25 NORTH AMERICA PALLETS PACKAGING MARKET: BY DISTRIBUTION CHANNEL , 2025

FIGURE 26 NORTH AMERICA PALLET PACKAGING MARKET: SNAPSHOT (2026)

FIGURE 27 NORTH AMERICA PALLET PACKAGING MARKET: COMPANY SHARE 2025 (%)

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.