North America Parasitology Identification Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

2.17 Billion

USD

3.28 Billion

2024

2032

USD

2.17 Billion

USD

3.28 Billion

2024

2032

| 2025 –2032 | |

| USD 2.17 Billion | |

| USD 3.28 Billion | |

| % | |

|

Segmentación del mercado de identificación parasitología en Norteamérica, por productos (dispositivos, consumibles y accesorios), métodos (identificación fecal, identificación morfológica, técnicas moleculares, espectrometría de masas Maldi-TOF, técnicas inmunológicas, pruebas de diagnóstico rápido [RDTS] y otros), tipo de patógeno (protozoos, helmintos y ectoparásitos), muestra (heces, sangre, orina, suero y plasma, y otros), concentración de heces y preparación de muestras (técnica de concentración y técnica de desconcentración), usuario final (centros de diagnóstico, hospitales, clínicas y otros): tendencias de la industria y pronóstico hasta 2032.

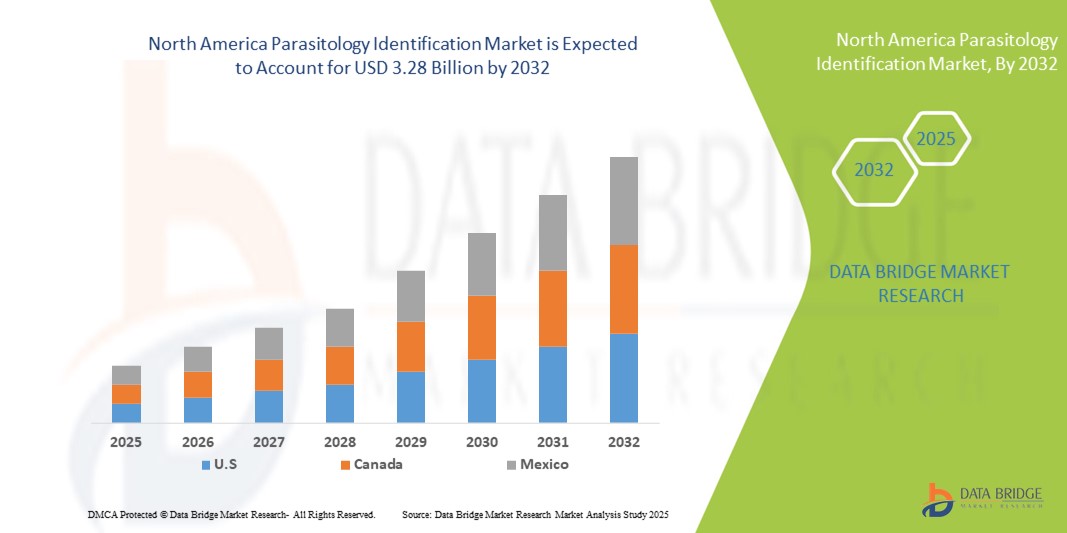

Tamaño del mercado de identificación parasitología en América del Norte

- El tamaño del mercado de identificación parasitaria de América del Norte se valoró en USD 2.17 mil millones en 2024 y se espera que alcance los USD 3.28 mil millones para 2032 , con una CAGR del 5,30% durante el período de pronóstico.

- El crecimiento del mercado está impulsado en gran medida por la creciente prevalencia de infecciones parasitarias en humanos y animales, junto con la creciente necesidad de métodos de diagnóstico rápidos y precisos tanto en entornos clínicos como de investigación.

- Además, la creciente concienciación entre los profesionales sanitarios y los investigadores sobre la importancia de la detección temprana y la identificación precisa de parásitos está consolidando las soluciones avanzadas de identificación parasitológica como la opción preferida. Estos factores convergentes están acelerando la adopción de tecnologías de identificación parasitológica, impulsando así significativamente el crecimiento del sector.

Análisis del mercado de identificación parasitología en América del Norte

- Las identificaciones parasitarias desempeñan un papel fundamental en el diagnóstico y el seguimiento de las infecciones parasitarias, proporcionando resultados precisos y oportunos para aplicaciones clínicas y de investigación en entornos de atención médica y de laboratorio.

- La creciente prevalencia de enfermedades parasitarias, sumada a la creciente concienciación sobre la detección temprana y el tratamiento eficaz, impulsa la demanda de soluciones avanzadas de identificación parasitológica. Además, la expansión de la infraestructura sanitaria y las inversiones en tecnologías de diagnóstico impulsan aún más el crecimiento del mercado.

- Estados Unidos dominó el mercado norteamericano de identificación parasitológica, con la mayor participación en ingresos, con un 75,05 % en 2024, gracias a su avanzada infraestructura sanitaria, la sólida presencia de empresas líderes en diagnóstico y la alta adopción de tecnologías de prueba innovadoras en hospitales, centros de diagnóstico y laboratorios de investigación. Las extensas actividades de investigación clínica, la rápida implementación de métodos de diagnóstico molecular e inmunológico, y las sólidas campañas de concienciación han fortalecido aún más su posición en el mercado estadounidense. Las políticas de reembolso favorables y un marco regulatorio consolidado también desempeñan un papel fundamental para mantener su liderazgo en el mercado regional.

- Se espera que Canadá sea el país con mayor crecimiento en el mercado norteamericano de identificación parasitaria durante el período de pronóstico, impulsado por el aumento de la inversión pública en salud pública, la expansión de las redes de laboratorios y la creciente adopción de herramientas de diagnóstico avanzadas para la identificación parasitaria. La creciente concienciación sobre las infecciones parasitarias, el aumento de la colaboración entre instituciones sanitarias y organizaciones de investigación, y el enfoque estratégico del país en la prevención y vigilancia de enfermedades impulsan aún más el crecimiento del mercado. Se prevé que la adopción de pruebas de diagnóstico rápido (PDR) y técnicas moleculares en Canadá acelere su tasa de crecimiento anual compuesto (TCAC) en los próximos años.

- El segmento de Dispositivos dominó el mercado de identificación parasitológica de América del Norte en 2024 con la mayor participación en los ingresos del 60,7 %, respaldado por el uso generalizado de plataformas de diagnóstico automatizadas, sistemas moleculares e instrumentos MALDI-TOF MS.

Alcance del informe y segmentación del mercado de identificación parasitológica

|

Atributos |

Perspectivas clave del mercado de identificación de parasitología |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado como valor de mercado, tasa de crecimiento, segmentación, cobertura geográfica y actores principales, los informes de mercado seleccionados por Data Bridge Market Research también incluyen análisis de expertos en profundidad, análisis de precios, análisis de participación de marca, encuesta de consumidores, análisis demográfico, análisis de la cadena de suministro, análisis de la cadena de valor, descripción general de materias primas/consumibles, criterios de selección de proveedores, análisis PESTLE, análisis de Porter y marco regulatorio. |

Tendencias del mercado de identificación parasitología en América del Norte

Avances en la precisión diagnóstica y la detección rápida

- Una tendencia significativa y en auge en el mercado norteamericano de identificación parasitaria es la creciente adopción de tecnologías de diagnóstico avanzadas y métodos de detección rápida. Estas innovaciones están mejorando significativamente la precisión, la velocidad y la fiabilidad del diagnóstico de enfermedades parasitarias en entornos clínicos y de investigación.

- Por ejemplo, los recientes avances en plataformas de diagnóstico molecular e inmunoensayos han permitido una detección más rápida de infecciones parasitarias como la malaria, la giardiasis y la leishmaniasis, lo que proporciona a los profesionales sanitarios información oportuna y práctica para la toma de decisiones terapéuticas. De igual modo, los kits de pruebas en el punto de atención se están implementando cada vez más en regiones endémicas para facilitar el diagnóstico inmediato y mejorar los resultados de los pacientes.

- La integración de pruebas multiplex y el procesamiento automatizado de muestras en la Identificación Parasitaria permite a los laboratorios detectar múltiples parásitos simultáneamente, reduciendo el tiempo de respuesta y minimizando el error humano. Las plataformas de diagnóstico de alto rendimiento respaldan estudios epidemiológicos a gran escala y mejoran la vigilancia de infecciones parasitarias en poblaciones urbanas y rurales.

- La integración fluida de las soluciones de Identificación Parasitaria en flujos de trabajo más amplios del laboratorio permite la gestión centralizada de pruebas, informes y análisis de datos. Mediante protocolos estandarizados, los laboratorios pueden garantizar una calidad constante, mejorar la reproducibilidad y optimizar el manejo de pacientes con enfermedades parasitarias.

- Esta tendencia hacia soluciones de diagnóstico más precisas, rápidas e integradas está transformando radicalmente las expectativas de las pruebas parasitológicas. En consecuencia, empresas e instituciones de investigación están desarrollando plataformas de nueva generación con mayor sensibilidad, especificidad y facilidad de uso, garantizando una detección precisa en diversos entornos clínicos y de campo.

- La demanda de soluciones avanzadas de identificación parasitaria está creciendo rápidamente en hospitales, institutos de investigación y laboratorios de diagnóstico, a medida que los proveedores de atención médica y las agencias de salud pública priorizan cada vez más las capacidades de diagnóstico rápidas, confiables y escalables para combatir las infecciones parasitarias de manera efectiva.

Dinámica del mercado de identificación parasitología en América del Norte

Conductor

Necesidad creciente debido a la creciente prevalencia de infecciones parasitarias y los avances en soluciones de diagnóstico

- La creciente prevalencia de infecciones parasitarias en todo el mundo, combinada con la creciente demanda de soluciones de diagnóstico precisas y oportunas, es un impulsor importante para la mayor adopción de identificaciones parasitológicas.

- Por ejemplo, en abril de 2024, empresas líderes en diagnóstico anunciaron avances en plataformas automatizadas de pruebas parasitológicas, centrándose en una detección más rápida y una mayor precisión para laboratorios clínicos y de investigación. Se espera que estas innovaciones impulsen el crecimiento de la industria de la identificación parasitológica durante el período de pronóstico.

- A medida que los proveedores de atención médica y los investigadores buscan mejorar los resultados de los pacientes y agilizar los flujos de trabajo de laboratorio, las identificaciones parasitológicas ofrecen capacidades avanzadas, que incluyen detección rápida, alta sensibilidad y diferenciación confiable de especies parasitarias, lo que proporciona una mejora sustancial con respecto a los métodos convencionales basados en microscopía.

- Además, el creciente enfoque en la vigilancia de enfermedades, los programas de detección temprana y la automatización de los laboratorios está haciendo que las identificaciones parasitológicas sean una parte integral de los entornos clínicos y de investigación, respaldando pruebas a gran escala y estudios epidemiológicos.

- La creciente disponibilidad de soluciones de diagnóstico fáciles de usar, combinada con el énfasis cada vez mayor en resultados precisos y oportunos en hospitales, centros de diagnóstico e instituciones de investigación, está contribuyendo aún más al crecimiento del mercado.

Restricción/Desafío

Preocupaciones sobre los altos costos y los requisitos de experiencia técnica

- El costo relativamente alto de los sistemas avanzados de identificación parasitología, junto con la necesidad de personal capacitado para operar instrumentos sofisticados, plantea un desafío para una adopción más amplia en el mercado, en particular en regiones en desarrollo o en laboratorios más pequeños.

- Además, los requisitos continuos de mantenimiento y calibración pueden aumentar el costo total de propiedad, lo que hace que algunas instituciones duden en invertir en equipos de diagnóstico de última generación.

- Abordar estos desafíos mediante el desarrollo de soluciones de diagnóstico rentables, fáciles de usar y escalables es crucial para expandir la penetración en el mercado. Las empresas se centran cada vez más en la automatización, las plataformas integradas y los flujos de trabajo simplificados para reducir la necesidad de expertos especializados y, al mismo tiempo, mantener una alta precisión.

- Si bien los costos de los equipos están disminuyendo gradualmente y se están volviendo disponibles opciones más asequibles, la inversión percibida en sistemas de diagnóstico de alta gama aún puede obstaculizar la adopción generalizada en entornos con recursos limitados.

- Superar estas barreras a través de soluciones asequibles, programas de capacitación para el personal de laboratorio y asociaciones con instituciones de atención médica será vital para el crecimiento sostenido en el mercado de identificación parasitología.

Alcance del mercado de identificación parasitología en América del Norte

El mercado está segmentado en función de los productos, métodos, tipo de patógeno, muestra, concentración y preparación de heces y usuario final.

- Por productos

En cuanto a los productos, el mercado de identificación parasitaria se segmenta en dispositivos, consumibles y accesorios. El segmento de Dispositivos dominó el mercado en 2024 con la mayor participación en los ingresos, con un 60,7 %, gracias al uso generalizado de plataformas de diagnóstico automatizadas, sistemas moleculares e instrumentos de espectrometría de masas (MS) MALDI-TOF. Hospitales, laboratorios de diagnóstico e institutos de investigación de Norteamérica dependen en gran medida de los dispositivos para realizar pruebas parasitarias precisas y de alto rendimiento. La capacidad de estos instrumentos para ofrecer resultados reproducibles, sensibles y específicos de cada especie impulsa su adopción. La creciente integración con los sistemas de información de laboratorio mejora la eficiencia del flujo de trabajo. La financiación pública y privada para infraestructura de diagnóstico avanzado consolida aún más la demanda. La creciente prevalencia de infecciones parasitarias en pacientes inmunodeprimidos fortalece su utilización en la atención médica rutinaria. La automatización y la detección multiplexada continúan ampliando el atractivo de los diagnósticos basados en dispositivos.

Se espera que el segmento de Consumibles y Accesorios registre la tasa de crecimiento anual compuesta (TCAC) más rápida, del 18,1 %, entre 2025 y 2032, impulsada por la demanda recurrente de reactivos, kits de ensayo, portaobjetos y soluciones de tinción. Los laboratorios requieren suministros continuos para las pruebas parasitológicas diarias, lo que garantiza un flujo constante de ingresos. Este crecimiento se ve impulsado aún más por los programas de vigilancia de la salud pública, las iniciativas de respuesta a brotes y las campañas de cribado apoyadas por ONG. El diagnóstico de campo y las pruebas en el punto de atención dependen cada vez más de consumibles listos para usar por su comodidad. Las innovaciones en formulaciones rápidas de reactivos reducen los tiempos de entrega de resultados. La rentabilidad y la escalabilidad hacen que los consumibles sean muy atractivos para los laboratorios más pequeños. El segmento se beneficia de la creciente concienciación sobre los protocolos de prueba estandarizados en la práctica clínica.

- Por métodos

Según los métodos, el mercado de identificación parasitológica se segmenta en identificación fecal, identificación morfológica, técnicas moleculares, espectrometría de masas MALDI-TOF, técnicas inmunológicas, pruebas de diagnóstico rápido (PDR) y otras. El segmento de técnicas moleculares dominó el mercado en 2024 con una participación en los ingresos del 53,4%, gracias a su inigualable sensibilidad y especificidad para detectar parásitos incluso en bajas concentraciones. Las plataformas de PCR y PCR en tiempo real se utilizan ampliamente en hospitales y laboratorios de referencia de Norteamérica. Su capacidad para ofrecer una identificación precisa a nivel de especie facilita el tratamiento específico y el control epidemiológico. Las tecnologías de PCR multiplex permiten realizar pruebas simultáneas para múltiples parásitos, lo que reduce tiempo y costes. Los ensayos moleculares también minimizan los falsos negativos y detectan infecciones asintomáticas. Su alta adopción en la gestión y vigilancia de brotes refuerza aún más la cuota de mercado. Las mejoras continuas en los flujos de trabajo moleculares automatizados mejoran la escalabilidad y la precisión.

Se proyecta que el segmento de Pruebas de Diagnóstico Rápido (PDR) crecerá a la tasa de crecimiento anual compuesta (TCAC) más alta, del 19,6 %, entre 2025 y 2032, gracias a su portabilidad y capacidad para obtener resultados en minutos. Las PDR son especialmente valiosas para pruebas de campo, situaciones de emergencia y entornos de bajos recursos. Su asequibilidad y facilidad de uso promueven su adopción en los programas de salud comunitarios. La creciente demanda en clínicas de viajes y centros de atención de urgencias contribuye a la expansión del mercado. Los formatos de PDR multiplex, capaces de detectar múltiples patógenos simultáneamente, están ganando terreno. La financiación de la salud pública y las iniciativas respaldadas por el gobierno para garantizar un acceso generalizado al diagnóstico respaldan aún más su adopción. La rentabilidad y la velocidad de las PDR las convierten en una herramienta vital en los programas de cribado a gran escala.

- Por tipo de patógeno

Según el tipo de patógeno, el mercado de identificación parasitaria se segmenta en protozoos, helmintos y ectoparásitos. El segmento de protozoos dominó el mercado en 2024 con una participación en los ingresos del 57,2 %, impulsado por la alta incidencia de infecciones por protozoos, como giardiasis, criptosporidiosis y toxoplasmosis, en Norteamérica. Los hospitales y laboratorios de salud pública realizan pruebas rutinarias para detectar parásitos protozoarios mediante ensayos moleculares e inmunológicos. Los programas de concienciación y los sistemas de vigilancia dirigidos por la OMS y los CDC enfatizan la importancia de la detección de protozoos. La disponibilidad de kits de detección avanzados mejora la velocidad y la precisión del diagnóstico. El aumento de la prevalencia en poblaciones inmunodeprimidas acelera aún más la adopción. Las iniciativas de investigación para combatir las infecciones por protozoos transmitidas por el agua también contribuyen a la fortaleza del segmento. Las iniciativas de salud pública para el control de brotes y el tratamiento temprano mantienen el liderazgo del segmento.

Se prevé que el segmento de helmintos registre la tasa de crecimiento anual compuesta (TCAC) más rápida, del 18,4 %, entre 2025 y 2032, ya que las infecciones por helmintos transmitidas por el suelo y zoonóticas siguen siendo motivo de preocupación en ciertas regiones. Las iniciativas de desparasitación escolar y los estudios epidemiológicos impulsan la demanda de pruebas. Los kits de diagnóstico para la detección de helmintos se utilizan cada vez más debido a su bajo coste y eficacia. Los avances en los análisis de heces y el diagnóstico molecular mejoran la sensibilidad y favorecen la detección temprana. La creciente concienciación sobre las complicaciones asociadas a los helmintos impulsa las campañas de salud pública. Los laboratorios de diagnóstico se benefician de kits de prueba asequibles y de gran volumen. La expansión de los programas de vigilancia por parte de ONG y organismos gubernamentales acelera aún más el crecimiento.

- Por muestra

Según la muestra, el mercado de identificación parasitaria se segmenta en heces, sangre, orina, suero y plasma, entre otros. El segmento de heces dominó el mercado en 2024 con una participación en los ingresos del 54,8%, ya que el análisis de heces sigue siendo el método de referencia para la detección de parásitos gastrointestinales. Hospitales, centros de diagnóstico e institutos de investigación utilizan habitualmente el análisis fecal para detectar quistes de protozoos y huevos de helmintos. Las plataformas de análisis fecal automatizadas y semiautomatizadas se utilizan cada vez más para mejorar la precisión. La prevalencia de infecciones parasitarias intestinales impulsa una demanda constante en Norteamérica. Los programas de cribado masivo en poblaciones inmigrantes y comunidades de alto riesgo refuerzan su adopción. Las pruebas fecales siguen siendo rentables, escalables y esenciales tanto para aplicaciones clínicas como epidemiológicas. Su papel consolidado garantiza una amplia utilización tanto en atención primaria como en entornos de investigación avanzada.

Se proyecta que el segmento de Sangre crecerá a la tasa de crecimiento anual compuesta (TCAC) más rápida, del 18,2 %, entre 2025 y 2032, impulsada por la creciente dependencia de los análisis serológicos y moleculares para infecciones parasitarias sistémicas como la malaria y la filariasis. Las pruebas de sangre permiten un diagnóstico temprano, mejorando así los resultados del tratamiento. Los hospitales y centros de diagnóstico utilizan analizadores de sangre automatizados y análisis de PCR para un alto rendimiento. Las pruebas serológicas mejoran la sensibilidad para infecciones latentes y crónicas. Los kits de sangre para el punto de atención permiten diagnósticos rápidos de campo, especialmente en medicina de viajes y situaciones de emergencia. La vigilancia epidemiológica también depende de métodos basados en sangre para el monitoreo de parásitos. Las inversiones en salud pública en plataformas serológicas mejoradas contribuyen a este crecimiento.

- Por concentración y preparación de heces

En función de la concentración y preparación de heces, el mercado de identificación parasitaria se segmenta en técnicas de concentración y técnicas de no concentración. El segmento de técnicas de concentración dominó el mercado en 2024 con una participación en los ingresos del 52,1 %, ya que estos métodos mejoran significativamente la detección de infecciones de baja intensidad. Técnicas como la flotación y la sedimentación mejoran la sensibilidad en el diagnóstico de heces. Hospitales y laboratorios adoptan estos métodos estandarizados para garantizar la reproducibilidad y la precisión. Las técnicas de concentración minimizan los falsos negativos, lo que proporciona a los médicos una mayor confianza diagnóstica. Se utilizan ampliamente tanto en la práctica clínica como en estudios epidemiológicos. Su capacidad para detectar portadores asintomáticos facilita el control de brotes y la prevención de enfermedades. Los programas de formación continua y las directrices de buenas prácticas refuerzan su utilización en todos los centros de diagnóstico.

Se prevé que el segmento de técnicas de desconcentración registre la tasa de crecimiento anual compuesta (TCAC) más rápida, del 17,2 %, entre 2025 y 2032, impulsada por la necesidad de diagnósticos sencillos, rápidos y económicos en entornos de campo. Estos métodos son muy adecuados para laboratorios con recursos limitados y aplicaciones en el punto de atención. Reducen el tiempo de preparación y eliminan la necesidad de equipos especializados. Los kits de diagnóstico portátiles suelen incorporar técnicas de desconcentración, lo que facilita su rápida implementación en situaciones de brotes. Las campañas de salud pública en zonas rurales y marginadas se basan en estos métodos. Su facilidad de uso facilita el cribado comunitario a gran escala. Las iniciativas gubernamentales y de ONG en curso centradas en el diagnóstico rápido aumentan el potencial de crecimiento.

- Por el usuario final

En función del usuario final, el mercado de identificación parasitológica se segmenta en centros de diagnóstico, hospitales, clínicas y otros. El segmento Hospitales dominó el mercado en 2024 con una participación en los ingresos del 58,7%, gracias a su avanzada infraestructura de laboratorio y a su alto volumen de pacientes. Los hospitales ofrecen pruebas parasitológicas integrales combinando métodos moleculares, inmunológicos y microscópicos. Su papel fundamental en el diagnóstico de pacientes, la gestión de brotes y la elaboración de informes de salud pública refuerza su liderazgo en el segmento. La capacidad de realizar pruebas a gran escala y el personal especializado refuerzan la confianza en los hospitales. Las inversiones gubernamentales y privadas en el sector sanitario garantizan la adopción de tecnologías de diagnóstico de vanguardia en los laboratorios hospitalarios. La integración con los programas de investigación y vigilancia consolida aún más la demanda. La confianza que generan los resultados hospitalarios los convierte en la opción preferida de pacientes y médicos.

Se proyecta que el segmento de Centros de Diagnóstico registre la tasa de crecimiento anual compuesta (TCAC) más rápida, del 19,8 %, entre 2025 y 2032, a medida que los laboratorios independientes y las cadenas se expanden por Norteamérica. Los centros de diagnóstico son cada vez más preferidos por sus servicios rentables, plazos de entrega más rápidos y comodidad. La creciente externalización de servicios de diagnóstico por parte de los hospitales impulsa la demanda. La vigilancia de la salud pública a menudo depende de los centros de diagnóstico para las pruebas a nivel comunitario. La adopción de plataformas avanzadas, como las pruebas moleculares y de diagnóstico rápido, mejora la calidad del servicio. La creciente demanda en zonas urbanas y suburbanas refuerza su papel en la gestión de la salud de la población. Las inversiones en instrumentos de alto rendimiento permiten realizar pruebas fiables a gran escala.

Análisis regional del mercado de identificación parasitología en América del Norte

- América del Norte dominó el mercado de identificación parasitología con la mayor participación en ingresos en 2024

- Con el respaldo de un sistema de salud bien establecido, una fuerte presencia de actores clave de la industria y una alta adopción de instrumentos de diagnóstico avanzados en hospitales y laboratorios.

- Estados Unidos representó la mayor parte de los ingresos regionales, impulsados por iniciativas generalizadas de investigación clínica, la adopción temprana de técnicas de diagnóstico innovadoras y programas integrales de concientización dirigidos a profesionales de la salud y pacientes.

Perspectiva del mercado de identificación parasitológica en EE. UU.

El mercado estadounidense de identificación parasitaria captó la mayor participación en los ingresos de Norteamérica, con un 75,05 %, en 2024, gracias a una amplia actividad de investigación clínica, un mayor enfoque en el diagnóstico preciso y oportuno de infecciones parasitarias y una mayor concienciación entre los profesionales sanitarios sobre las soluciones de diagnóstico avanzadas. La presencia de empresas líderes en diagnóstico, junto con las iniciativas en curso para mejorar la infraestructura de laboratorio y la formación del personal, impulsa aún más la expansión del mercado.

Perspectivas del mercado de identificación parasitología en Canadá

Se prevé que el mercado canadiense de identificación parasitaria sea el de mayor crecimiento en Norteamérica durante el período de pronóstico, impulsado por el aumento de la inversión gubernamental en salud pública, la expansión de las redes de laboratorios y la creciente adopción de herramientas de diagnóstico avanzadas para la identificación parasitaria. La creciente concienciación sobre las infecciones parasitarias entre los profesionales sanitarios y la población en general está impulsando la demanda de diagnósticos precisos y oportunos. La colaboración entre instituciones sanitarias, organizaciones de investigación y agencias de salud pública está mejorando las capacidades de diagnóstico y el intercambio de conocimientos. El enfoque estratégico del país en la prevención de enfermedades, la vigilancia epidemiológica y la intervención temprana impulsa aún más el crecimiento del mercado. La adopción de pruebas de diagnóstico rápido (PDR) y técnicas moleculares se está acelerando, mejorando la velocidad, la precisión y la eficiencia de la detección parasitaria.

Cuota de mercado de identificación parasitología en América del Norte

La industria de identificación parasitológica está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- Abbott (EE. UU.)

- BD (EE. UU.)

- BIOMÉRIEUX (Francia)

- Bruker (EE. UU.)

- Quest Diagnostics (EE. UU.)

- Thermo Fisher Scientific Inc. (EE. UU.)

- Bio-Rad Laboratories, Inc. (EE. UU.)

- Meridian Bioscience, Inc. (EE. UU.)

- Corporación Danaher (EE. UU.)

- Labcorp (EE. UU.)

- Qiagen (Países Bajos)

- Hardy Diagnostics (EE. UU.)

Últimos avances en el mercado de identificación parasitología en América del Norte

- En marzo de 2025, ARUP Laboratories amplió su herramienta de cribado parasitológico con IA para incluir preparaciones húmedas, convirtiéndose en el primer laboratorio en aplicar el cribado con IA a todo el proceso de análisis de huevos y parásitos. Este avance mejora la sensibilidad y la eficiencia del diagnóstico.

- En agosto de 2025, los investigadores introdujeron la Plataforma de Identificación del Genoma de Parásitos (PGIP), un servidor web diseñado para la rápida identificación taxonómica de genomas de parásitos. PGIP simplifica y acelera el análisis genómico y la clasificación de organismos parásitos, facilitando diagnósticos más rápidos y precisos.

- En junio de 2025, la Universidad de Kioto y la Universidad de Medicina de la Prefectura de Kioto desarrollaron una base de datos digital que utiliza muestras de láminas existentes de huevos de parásitos, parásitos adultos y artrópodos. Este recurso apoya la formación práctica y la investigación internacionales, en particular en los programas de formación médica.

- En julio de 2025, Quest Diagnostics lanzó una nueva prueba diagnóstica de laboratorio para el virus Oropouche, que emplea la tecnología de reacción en cadena de la polimerasa (PCR). Posteriormente, durante el trimestre, también se introdujeron las pruebas serológicas, ampliando así las capacidades de diagnóstico para esta enfermedad infecciosa emergente.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.