North America Pharmacogenetic Testing In Psychiatry Depression Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

677.59 Million

USD

1,421.08 Million

2025

2033

USD

677.59 Million

USD

1,421.08 Million

2025

2033

| 2026 –2033 | |

| USD 677.59 Million | |

| USD 1,421.08 Million | |

| % | |

|

Productos farmacogenéticos en el mercado de la psicología y la depresión, tipo de salud, trastornos de la enfermedad, depresión, trastornos bipolares, trastornos psicóticos y trastornos de la alimentación, tipo de prueba (extracción total del genoma y pruebas crónicas)

North America Pharmacogenetics Testing in Psychiatry/DepressionPanorama general del mercado

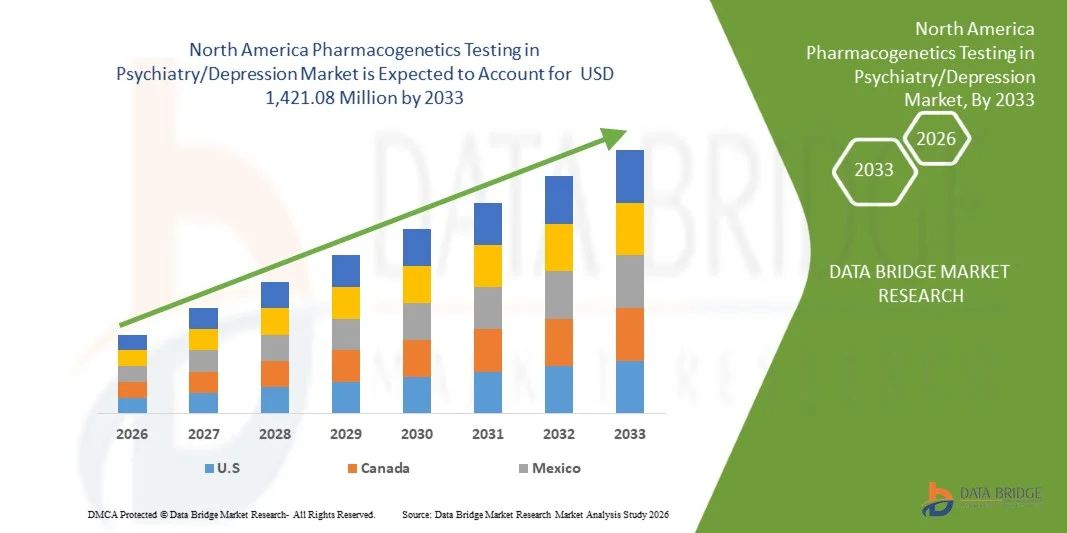

La prueba farmacogenética de América del Norte en el mercado de psiquiatría/depresión fue valoradaUSD 677.59 millones en 2025y se prevé que alcanceUSD 1,421,08 millones en 2033, creciendo en unCAGR of 9.7% from 2026 to 2033El mercado es testigo de una expansión constante impulsada por la creciente prevalencia de depresión y otros trastornos psiquiátricos, la creciente adopción de enfoques de medicina de precisión y la creciente evidencia clínica que apoya pruebas de interacción entre gen y fármacos para mejorar los resultados del tratamiento antidepresivo.

La sólida infraestructura sanitaria en los Estados Unidos y Canadá, junto con una mayor conciencia entre los psiquiatras sobre estrategias de tratamiento personalizadas, está acelerando la integración de las pruebas farmacogenéticas en la atención psiquiátrica rutinaria. Además, las tendencias favorables de reembolso en determinadas regiones, la ampliación del uso de los diagnósticos de los compañeros y los avances en materia de tecnologías genómicas están apoyando aún más el crecimiento del mercado, mientras que el cambio hacia la atención basada en el valor fomenta una adopción más amplia de soluciones de pruebas eficaces en función de los costos y basadas en los resultados en la gestión de la salud mental.

Principales tendencias del mercado "

- Los Estados Unidos dominaron la prueba global de farmacogenética en el mercado de psiquiatría/depresión con la mayor cuota de ingresos de 88,42% en 2025, apoyada por la fuerte adopción de medicamentos de precisión, la infraestructura avanzada de pruebas genómicas y la alta conciencia entre psiquiatras y proveedores de atención médica.

- El segmento de la depresión lideró el mercado con una cuota de 38,42% en 2025, impulsada por la alta prevalencia de trastorno depresivo mayor en Estados Unidos y Canadá y la fuerte necesidad clínica de terapia antidepresiva optimizada.

- El Canadá representó al país de más rápido crecimiento en un CAGR del 7,5% del 2026 al 2033, alimentado por la ampliación de la cobertura de reembolso, el aumento de la carga de salud mental y la integración gradual de la farmacogenomía en las vías de atención psiquiátrica.

- Los trastornos bipolares son el tipo de crecimiento más rápido, proyectado para registrar un CAGR de 8,5%, reflejando el aumento de las tasas de diagnóstico y la creciente complejidad en la terapia de estabilización de humor.

- El segmento de pruebas basadas en matriz cromosómica dominaba la categoría tipo de prueba con una cuota de ingresos del 55,60% en 2025, liderada por la eficacia en función de los costos, el tiempo de rotación más rápido y una fuerte validación clínica en farmacogenética psiquiátrica.

- Los adultos representaron el 60,65% del mercado, preferido por la alta prevalencia de depresión, ansiedad y trastornos de humor en las poblaciones de edad laboral.

- El segmento de servicios de Software es la categoría de productos de mayor crecimiento, con un CAGR de 10,2%, impulsado por la creciente necesidad de una interpretación avanzada de los datos genéticos. Las herramientas de apoyo a las decisiones clínicas basadas en la IA se están integrando en los flujos de trabajo psiquiátricos.

Tamaño del mercado

- Valor mundial del mercado (2025): 677,59 millones de dólares

- Valor de mercado esperado (2033): USD 1,421,08 millones

- CAGR prefabricado (2026–2033): 9,7%

- País líder en 2025: Estados Unidos

- País de cultivo más rápido: Canadá

Ámbito de presentación de informesNorth America Pharmacogenetics Testing in Psychiatry/Depression Market Segmentation

|

Atributos |

North America Pharmacogenetics Testing in Psychiatry/Depression KeyMarket Insights |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del Norte · Estados Unidos. · Canadá · México |

|

Principales jugadores del mercado |

·Illumina, Inc(U.S.) ·Thermo Fisher Scientific Inc(U.S.) ·QIAGEN(Alemania) ·F. Hoffmann-La Roche Ltd(Suiza) ·Agilent Technologies, Inc(U.S.) · PerkinElmer Inc. (U.S.) · Centogene N.V. (Alemania) · Eurofins Scientific SE (Luxemburgo) · Abbott (U.S.) · Labcorp (U.S.) · Grupo BGI (China) · Diagnósticos de Búsqueda Incorporados (U.S.) · Revvity, Inc. (U.S.) · Ciencias de la Vida Azenta (EE.UU.) · Oxford Nanopore Technologies plc (U.K.) · PathCare Laboratories (Sudáfrica) · Laboratorios Ampath (Sudáfrica) · Laboratorios Lancet (Sudáfrica) · Diagnósticos de Al Borg (Arabia Saudita) · Synlab International GmbH (Alemania) |

|

Oportunidades de mercado |

· Ampliación de las pruebas farmacogenéticas en la gestión de la depresión resistente al tratamiento · Integración de herramientas farmacogenéticas de apoyo a las decisiones dentro de sistemas de registro electrónico de salud (EHR) · Amplia adopción de servicios de pruebas genómicas directos a proveedores |

|

Valor añadido Data Infosets |

Además de las ideas sobre escenarios de mercado como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado comisariados por Data Bridge Market Research también incluyen análisis profundos de expertos, epidemiología de pacientes, análisis de tuberías, análisis de precios y marco regulatorio. |

North America Pharmacogenetics Testing in Psychiatry/Depression Market Trends

Tendencia: Ampliación de la adopción clínica en la atención psiquiátrica

Las pruebas farmacogenéticas se están integrando cada vez más en la práctica psiquiátrica rutinaria en América del Norte, permitiendo a los médicos personalizar la selección antidepresiva basada en perfiles genéticos. Los hospitales y las clínicas de salud mental están adoptando paneles de interacción gen-drogas para reducir la prescripción del ensayo y el terrorismo y mejorar los resultados del tratamiento. El creciente uso de plataformas de pruebas multigenios está estandarizando la toma de decisiones en la gestión de la depresión, mientras que la integración digital de la salud apoya la presentación de informes sin problemas en los registros médicos electrónicos. Por ejemplo, los grandes centros médicos académicos de los Estados Unidos están incrustando informes farmacogenomicos directamente en flujos de trabajo psiquiátricos para orientar la selección del tratamiento.

North America Pharmacogenetics Testing in Psychiatry/Depression Market Dynamics

Conductor del mercado clave: creciente carga de la depresión resistente al tratamiento

La creciente prevalencia de depresión resistente al tratamiento y otros trastornos psiquiátricos está impulsando la demanda de pruebas farmacogenéticas para optimizar la terapia antidepresiva. Los clínicos utilizan información genética para predecir la respuesta a las drogas y minimizar las reacciones adversas a las drogas, mejorar los resultados de los pacientes y reducir los costos de atención médica. Ampliar evidencia clínica apoyando interacciones entre genes y fármacos es acelerar la confianza del médico en la adopción de pruebas. Por ejemplo, los sistemas sanitarios en los Estados Unidos están utilizando cada vez más paneles farmacogenéticos en pacientes que fallan múltiples terapias antidepresivas.

Restricción clave / desafío: Reembolso limitado y costos de prueba elevados

Una restricción importante en el mercado norteamericano es la cobertura de reembolso incoherente para pruebas farmacogenéticas en proveedores de seguros y sistemas de salud. Los altos costos de salida de bolsillo para los paneles multigéneros limitan la adopción, especialmente en clínicas más pequeñas y entornos comunitarios de salud. Además, la falta de directrices clínicas estandarizadas en aplicaciones psiquiátricas retrasa la integración generalizada en el cuidado rutinario. Por ejemplo, varios proveedores de salud mental ambulatorios del Canadá siguen enfrentando barreras de reembolso al realizar pruebas farmacogenomicas integrales.

Oportunidad de mercado clave: Ampliación de los sistemas de apoyo a las decisiones clínicas de AI

La integración de herramientas de inteligencia artificial y apoyo a decisiones clínicas presenta una oportunidad importante para escalar la adopción de pruebas farmacogenéticas en la psiquiatría. Las plataformas impulsadas por AI pueden interpretar interacciones genéticas complejas y proporcionar recomendaciones en tiempo real a los clínicos. Los análisis genómicos basados en la nube y las plataformas de salud digital están permitiendo un despliegue escalable en todos los sistemas sanitarios. Por ejemplo, las redes de psiquiatría digital en los Estados Unidos están implementando herramientas farmacogeómicas habilitadas para AI para ayudar a los psiquiatras a seleccionar terapias antidepresivas optimizadas.

North America Pharmacogenetics Testing in Psychiatry/Depression Market Scope

Las pruebas farmacogenéticas de América del Norte en el mercado de psiquiatría/depresión se segmentan sobre la base de tipo, tipo de prueba, tipo de paciente, tipo gen, productos, usuario final y canal de distribución.

- Por tipo

Sobre la base del tipo, la prueba farmacogenética de América del Norte en el mercado psiquiátrico/depresión se segmenta en trastornos de ansiedad, trastornos de humor, depresión, trastornos bipolares, trastornos psicóticos y trastornos alimenticios. El segmento de la depresión dominaba el mercado con una proporción de 2025 del 38,42%, debido a la alta prevalencia de trastorno depresivo importante en Estados Unidos y Canadá y a la fuerte necesidad clínica de terapia antidepresiva optimizada. La depresión es la condición psiquiátrica más comúnmente tratada donde se aplican pruebas farmacogenéticas para reducir la prescripción de ensayo y terror. Las altas tasas de prescripción de ISRS y SNRI, que muestran interacciones entre genes y fármacos, refuerzan aún más la demanda. La cobertura de seguros y el apoyo al reembolso también están más establecidos para los ensayos relacionados con la depresión. Las directrices clínicas recomiendan cada vez más pruebas genéticas en casos de depresión resistentes al tratamiento. La expansión continua de los paneles de genes comerciales centrados en la respuesta antidepresiva refuerza su dominio.

Se proyecta que el segmento de trastornos bipolar registrará el crecimiento más rápido con una CAGR de 8,5% (2026–2033), impulsada por el aumento de las tasas de diagnóstico y la creciente complejidad en la terapia de estabilización de humor. Los pacientes bipolares a menudo requieren múltiples clases de drogas incluyendo estabilizadores de humor y antipsicóticos, que tienen una fuerte relevancia farmacogenética. Aumentar la conciencia sobre el riesgo de toxicidad de litio y las reacciones adversas de las drogas es impulsar la adopción de pruebas. La mejor precisión diagnóstica está expandiendo la base de pacientes identificable. Las pruebas farmacogenéticas se utilizan cada vez más para orientar la selección de medicamentos y la optimización de dosis en la gestión del trastorno bipolar. La ampliación de la atención psiquiátrica especializada y la telepsiquiatría está acelerando aún más el crecimiento del segmento.

- Por tipo de prueba

Sobre la base del tipo de prueba, el mercado se segmenta en pruebas completas de secuenciación de genomas y de matriz cromosómica. El segmento de pruebas Chromosomal basado en array dominaba el mercado con una cuota de 2025 del 55.60%, debido a su eficacia en función de los costos, tiempo de rotación más rápido y fuerte validación clínica en la farmacogenética psiquiátrica. Estas pruebas se utilizan ampliamente en la configuración clínica de rutina para detectar variantes farmacogenomic conocidas. La interpretación estandarizada y la integración más fácil en los flujos de trabajo clínicos los hacen muy preferidos por los hospitales y laboratorios de diagnóstico. El reembolso de los seguros está más fácilmente disponible para los paneles basados en arrays. La alta escalabilidad y la infraestructura establecida apoyan aún más la adopción. Su uso generalizado en paneles psiquiátricos comerciales refuerza el dominio del mercado.

Se espera que el segmento completo de secuenciación de genomas registre el crecimiento más rápido con un CAGR de 10,1% (2026–2033), impulsado por la creciente demanda de perfiles genéticos integrales. El WGS permite identificar variantes raras y novedosas que influyen en la respuesta psiquiátrica a los medicamentos. Declinar los costos de secuenciación y mejorar las herramientas bioinformáticas lo hacen más clínicamente viable. Las compañías farmacéuticas están utilizando cada vez más GT para el descubrimiento de drogas y la investigación psiquiátrica de precisión. La creciente adopción en investigación académica y traducción está acelerando la comercialización. La expansión de iniciativas de medicina personalizada está impulsando aún más la demanda.

- Por tipo de paciente

Sobre la base del tipo de paciente, el mercado se segmenta en poblaciones infantiles, adultas y geriátricas. El segmento adulto dominaba el mercado con una cuota de 2025 del 60,65%, debido a la alta prevalencia de depresión, ansiedad y trastornos de humor en las poblaciones de edad laboral. Los adultos representan la base de recetas más grande para antidepresivos y antipsicóticos, convirtiéndolos en el objetivo principal de la prueba farmacogenética. La alta exposición a las condiciones psiquiátricas relacionadas con el estrés aumenta aún más la demanda. Las directrices clínicas establecidas apoyan la prueba genética en la atención psiquiátrica de adultos. La cobertura de seguros y los sistemas de salud patrocinados por el empleador también aumentan la adopción. La integración rutinaria de la farmacogenética en las vías de tratamiento psiquiátrico adultos refuerza el dominio.

Se prevé que el segmento infantil registre el crecimiento más rápido con una CAGR del 9,0% (2026–2033), impulsado por el aumento de la conciencia de los trastornos de la salud mental pediátrica, como el TDAH, la ansiedad y la depresión temprana. Cada vez se centra más en reducir las reacciones adversas de los niños a través de la medicina personalizada. Los psiquiatras pediátricos están adoptando cada vez más pruebas farmacogenéticas para mejorar la seguridad de los medicamentos. La conciencia parental y la demanda de opciones de tratamiento de precisión están creciendo rápidamente. La expansión de los servicios de salud mental pediátrica y los programas de detección basados en la escuela apoya el crecimiento. El énfasis regulatorio en la prescripción pediátrica más segura acelera la adopción.

- Por tipo de genes

Sobre la base del tipo de gen, el mercado se segmenta en CYP2C19, CYP2C9, VKORC1, CYP2D6, HLA-B, HLA-A, CYP3A4, SLC6A4, MTHFR, COMT, HTR2A/C y otros. El segmento CYP2D6 dominaba el mercado con una cuota de 2025 del 28,32%, ya que desempeña un papel central en la metabolización de una amplia gama de antidepresivos y antipsicóticos. Es uno de los farmacéuticos más validados clínicamente en la psiquiatría y está incluido en la mayoría de los paneles de pruebas comerciales. Las variaciones CYP2D6 afectan significativamente la eficacia, la dosificación y el riesgo de efectos adversos. El fuerte apoyo de guía de las organizaciones de farmacología clínica refuerza su adopción generalizada. Se utiliza rutinariamente en psiquiatría de precisión para la optimización antidepresiva. Alta utilidad clínica asegura el dominio continuo.

Se espera que el segmento HLA-B registre el crecimiento más rápido con una CAGR del 9,1% (2026–2033), debido a la conciencia cada vez mayor de las reacciones de hipersensibilidad causadas por drogas graves. Las pruebas de HLA-B ayudan a identificar pacientes en riesgo de reacciones adversas a ciertos medicamentos psiquiátricos. La orientación normativa para la detección de poblaciones de alto riesgo está apoyando la adopción. Ampliar el enfoque en la farmacovigilancia y la seguridad de las drogas está aumentando su relevancia clínica. La integración en los paneles de seguridad psiquiátrica está aumentando. El creciente énfasis en la prevención de las reacciones adversas de las drogas que amenazan la vida está acelerando la demanda.

- Por productos

Sobre la base de productos, el mercado se segmenta en instrumentos, consumibles y servicios de software. El segmento Consumables dominaba el mercado con una cuota de 2025 del 50,55%, debido a la continua demanda de kits de prueba, reactivos y paneles de ensayo utilizados en pruebas farmacogenéticas. Cada prueba requiere insumos consumibles, asegurando la generación de ingresos recurrente. Los altos volúmenes de pruebas en diagnósticos psiquiátricos refuerzan aún más la demanda. La normalización de los paneles de genes basados en los consumibles apoya la adopción generalizada. Los hospitales y laboratorios mantienen ciclos regulares de adquisición. El aumento de la penetración de las pruebas conduce directamente el liderazgo del mercado consumibles.

Se prevé que el segmento de servicios de Software registrará el crecimiento más rápido con una CAGR de alrededor del 10,2% (2026–2033), impulsado por la creciente necesidad de una interpretación avanzada de los datos genéticos. Las herramientas de apoyo a las decisiones clínicas basadas en la IA se están integrando en los flujos de trabajo psiquiátricos. Las plataformas genómicas basadas en la nube permiten el análisis y la presentación de datos escalables. La integración con registros electrónicos de salud está mejorando la usabilidad en entornos clínicos. La expansión de la telepsiquiatría aumenta aún más la demanda de servicios de interpretación a distancia. La creciente complejidad de los conjuntos de datos genómicos está acelerando la adopción de software.

- Por Usuario final

Sobre la base del usuario final, el mercado se segmenta en hospitales y clínicas, laboratorios de diagnóstico, institutos académicos y de investigación, y otros. El segmento de hospitales y clínicas dominaba el mercado con una cuota de 2025 del 45,50%, debido a su papel primario en el diagnóstico y tratamiento psiquiátricos. Son el principal punto de atención para los pacientes que reciben terapia antidepresiva y antipsicótica. La integración de las pruebas farmacogenéticas en los flujos de trabajo psiquiátricos rutinarios está aumentando. Los hospitales se benefician de marcos de reembolso sólidos y asociaciones de laboratorio establecidas. El alto volumen del paciente garantiza una demanda constante de servicios de pruebas. Las directrices de adopción clínica refuerzan aún más el dominio.

Se proyecta que el segmento de laboratorios de diagnóstico registrará el crecimiento más rápido con una CAGR del 9,5% (2026–2033), impulsado por el aumento de la externalización de los servicios de pruebas genéticas. Los laboratorios especializados ofrecen soluciones de pruebas farmacogenéticas rentables y escalables. La expansión de modelos de pruebas directos a consumidores y ordenados por médicos está aumentando la adopción. Los avances tecnológicos permiten un análisis genómico más rápido y preciso. Las asociaciones entre laboratorios y proveedores de atención médica están ampliando el acceso. El aumento de la demanda de servicios de pruebas genómicas centralizados está alimentando un rápido crecimiento.

- Por canal de distribución

Sobre la base del canal de distribución, el mercado se segmenta en licitación directa, distribución de terceros, farmacia hospitalaria y otros. nEl segmento de licitación directa dominó el mercado con una cuota de 2025 del 40,45%, debido a la adquisición masiva por hospitales, sistemas de salud gubernamentales y redes de atención integradas. Los contratos directos garantizan la eficiencia de los costos y el suministro estandarizado de servicios de pruebas farmacogenéticas. Los acuerdos a largo plazo con las empresas de diagnóstico proporcionan un flujo estable de ingresos. Es ampliamente utilizado en programas psiquiátricos institucionales. La compra a granel reduce significativamente los costos por prueba. La fuerte presencia en los sistemas de salud pública refuerza el dominio.

Se espera que el segmento de distribución de terceros registre el crecimiento más rápido con un CAGR de alrededor del 8,5% (2026–2033), impulsado por el aumento de la comercialización y la expansión del acceso a pruebas. Los distribuidores están ayudando a clínicas más pequeñas y centros de diagnóstico adoptar soluciones farmacogenéticas avanzadas. El crecimiento de los sistemas privados de salud está impulsando canales de ventas indirectos. Las mejoras logísticas están mejorando el alcance de las regiones semiurbanas y rurales. Las alianzas estratégicas entre fabricantes y distribuidores están ampliando la penetración del mercado. El aumento de la demanda de pruebas descentralizadas está acelerando el crecimiento.

North America Pharmacogenetics Testing in Psychiatry/Depression Market Regional Analysis

Los Estados Unidos dominaron la prueba global de farmacogenética en el mercado de psiquiatría/depresión con la mayor cuota de ingresos de 88,42% en 2025, apoyada por la fuerte adopción de medicamentos de precisión, la infraestructura avanzada de pruebas genómicas y la alta conciencia entre psiquiatras y proveedores de atención médica. El país se beneficia de una infraestructura sanitaria muy avanzada, una amplia disponibilidad de paneles de pruebas genéticas comerciales y una fuerte presencia de actores clave del mercado que impulsan la innovación y la adopción clínica. Las políticas de reembolso favorables de los aseguradores privados y la creciente inclusión de pruebas farmacogenéticas en la gestión de la depresión resistente al tratamiento refuerzan aún más la penetración del mercado. El aumento de las inversiones en salud digital, herramientas de apoyo a decisiones clínicas impulsadas por AI y iniciativas de medicina genómica también están acelerando la adopción.

Pruebas farmacogenéticas de EE.UU. en Psiquiatría/Depresión

Las pruebas farmacogenéticas de EE.UU. en el mercado de psiquiatría/depresión son testigos de un fuerte crecimiento debido al aumento de la prevalencia de trastornos de salud mental, la adopción creciente de medicamentos de precisión y el creciente uso de recetas antidepresivas guiadas por genes. La infraestructura sanitaria avanzada del país, la fuerte presencia de empresas de pruebas genómicas y la alta integración de paneles farmacogenéticos en la psiquiatría clínica están impulsando la demanda en hospitales, clínicas especializadas y laboratorios de diagnóstico. Además, la cobertura de reembolso favorable, la expansión de las ofertas de pruebas genéticas comerciales y el creciente uso de herramientas de apoyo a decisiones clínicas están acelerando la adopción a través de depresión resistente al tratamiento y trastornos de ansiedad.

Canada Pharmacogenetics Testing in Psychiatry/Depression Market Insight

La prueba farmacogenética del Canadá en el mercado de psiquiatría/depresión está experimentando un crecimiento constante, apoyado por el aumento de la conciencia sobre la salud mental, la ampliación de las iniciativas de salud pública y la integración gradual de la medicina personalizada en la atención psiquiátrica. La creciente adopción de pruebas farmacogenéticas en los principales centros de salud urbanos y hospitales académicos está apoyando la expansión del mercado. El aumento de la atención del Gobierno en la accesibilidad al tratamiento de la salud mental, junto con el aumento de la utilización de antidepresivos y estabilizadores de humor, está impulsando aún más la demanda. Sin embargo, una armonización de reembolso más lenta en comparación con la adopción de Estados Unidos limita ligeramente la adopción generalizada.

Pruebas farmacogenéticas en Psiquiatría/Depresión

Las pruebas farmacogenéticas de México en el mercado de la psiquiatría/depresión son testigos de un crecimiento emergente, impulsado por el aumento de la conciencia de los trastornos de salud mental, la adopción gradual de medicamentos de precisión y la creciente demanda de mejores resultados de tratamiento en la depresión y la gestión de ansiedad. El país está viendo el uso creciente de antidepresivos y antipsicóticos, lo que es un interés alentador en las pruebas farmacogenéticas para reducir la prescripción de ensayo y terror y mejorar la previsibilidad de la respuesta a las drogas. La creciente presencia de laboratorios privados de diagnóstico, la mejora de la infraestructura sanitaria en los centros urbanos y el aumento de las colaboraciones con proveedores internacionales de pruebas genómicas están apoyando el desarrollo temprano del mercado.

North America Pharmacogenetics Testing in Psychiatry/Depression Market Share

Las pruebas farmacogenéticas de América del Norte en la industria de psiquiatría/depresión están dirigidas principalmente por empresas bien establecidas, incluyendo:

- Illumina, Inc. (U.S.)

- Thermo Fisher Scientific Inc. (U.S.)

- QIAGEN (Alemania)

- Hoffmann-La Roche Ltd (Suiza)

- Agilent Technologies, Inc. (U.S.)

- PerkinElmer Inc.

- Centogene N.V. (Alemania)

- Eurofins Scientific SE (Luxemburgo)

- Abbott (U.S.)

- Labcorp (U.S.)

- BGI Group (China)

- Diagnósticos de Búsqueda Incorporados (U.S.)

- Revvity, Inc. (U.S.)

- Azenta Life Sciences (Estados Unidos)

- Oxford Nanopore Technologies plc (U.K.)

- PathCare Laboratories (Sudáfrica)

- Ampath Laboratories (Sudáfrica)

- Lancet Laboratories (Sudáfrica)

- Al Borg Diagnostics (Arabia Saudita)

- Synlab International GmbH (Alemania)

Últimas novedades en América del Norte Pruebas Farmacogenéticas en Mercado de Psiquiatría/Depresión

- En noviembre de 2023, Myriad Genetics informó de la adopción continuada de su plataforma de pruebas farmacológicas GeneSight a través de los centros de atención psiquiátrica en los Estados Unidos. La plataforma soporta la selección antidepresiva personalizada analizando múltiples interacciones entre genes y fármacos, incluyendo vías CYP2D6 y CYP2C19, para guiar las decisiones de tratamiento en depresión y trastornos de ansiedad. La evidencia clínica en el mundo real ha mostrado mejores resultados de los pacientes y reducido las reacciones adversas de los fármacos con su uso. La solución se aplica ampliamente en las clínicas de psiquiatría ambulatoria, reforzando el creciente papel de las pruebas farmacogenéticas comerciales en la salud mental de América del Norte

- En julio de 2023, la FDA de EE.UU. emitió una advertencia de comunicación de seguridad sobre pruebas farmacogenéticas no aprobadas que se están comercializando para predecir la respuesta antidepresiva. La agencia destacó las preocupaciones relativas a la validez clínica limitada y el riesgo potencial de fallos de tratamiento engañoso en la atención psiquiátrica. Aclaró que sólo las interacciones génicas específicas tienen suficiente evidencia científica para el uso clínico y alentó a los proveedores de atención médica a confiar en directrices validadas como las recomendaciones del CPIC. Esta medida reglamentaria reforzó la adopción basada en pruebas y mejores normas de calidad en pruebas farmacogenéticas en toda América del Norte

- En mayo de 2023, el Consorcio de Implementación Farmacogenética Clínica (CPIC), una autoridad guía líder en EE.UU., actualizó sus recomendaciones para las interacciones gen-drogas CYP2D6 y CYP2C19 en terapia antidepresiva. Las pautas actualizadas refinan las estrategias de dosificación y prescripción para los RRS comúnmente usados y antidepresivos tricíclicos, mejorando la toma de decisiones clínicas en depresión resistente al tratamiento y trastornos de ansiedad. Estas actualizaciones han sido ampliamente integradas en sistemas electrónicos de salud y flujos de trabajo clínicos en toda América del Norte, fortaleciendo el uso estandarizado de pruebas farmacogenéticas en psiquiatría

- En octubre de 2022, la Administración de Alimentos y Medicamentos de los Estados Unidos (FDA) actualizó su Tabla de Biomarcadores Farmacémicos en el etiquetado de drogas, reforzando la importancia clínica de las interacciones entre gen y drogas en los medicamentos psiquiátricos. La actualización incluyó múltiples antidepresivos y fármacos psicotrópicos vinculados a las vías metabólicas CYP2D6 y CYP2C19, ayudando a estandarizar la información genética utilizada en la prescripción de decisiones. Esta medida reglamentaria fortaleció la confianza de los médicos en las pruebas farmacogenéticas para la depresión y los trastornos de humor y apoyó una adopción más amplia de prácticas de psiquiatría de precisión en toda la región

- En mayo de 2021, los Institutos Nacionales de Salud de EE.UU. (NIH) Todos nosotros el Programa de Investigación logró un hito importante al devolver datos genómicos a más de 100.000 participantes, fortaleciendo significativamente la base para la investigación de medicamentos de precisión relevante para la farmacogenética psiquiátrica. La iniciativa integra datos genómicos, clínicos y conductuales, lo que permite a los investigadores comprender mejor la variabilidad genética que influye en la respuesta antidepresiva y el metabolismo psiquiátrico de las drogas, especialmente en las vías de enzimas CYP450. Este conjunto de datos a gran escala está ayudando a mejorar la diversidad en la investigación genómica y apoyando el desarrollo de aplicaciones farmacogenéticas más precisas en el tratamiento de la depresión y la ansiedad

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.