North America Pipe Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

27.51 Billion

USD

45.54 Billion

2024

2032

USD

27.51 Billion

USD

45.54 Billion

2024

2032

| 2025 –2032 | |

| USD 27.51 Billion | |

| USD 45.54 Billion | |

| % | |

|

Segmentación del mercado de tuberías en Norteamérica por material (tuberías no metálicas y metálicas), procesos de fabricación (fabricación de tuberías sin costura, fabricación de tuberías con soldadura por resistencia eléctrica (ERW), fabricación de tuberías con soldadura por arco sumergido (SAW), fabricación de tuberías con soldadura por arco doble sumergido (DSAW) y fabricación de tuberías sin costura y soldadas), categoría (tuberías a presión y sin presión), tamaño (hasta 1/2'', 1/2-1'', 1-2'', 2-5'', 5-10'', 10-20'' y más de 20''), industria (infraestructura hídrica, infraestructura de petróleo y gas, infraestructura de edificación e infraestructura industrial): tendencias y pronóstico de la industria hasta 2032.

Tamaño del mercado de tuberías

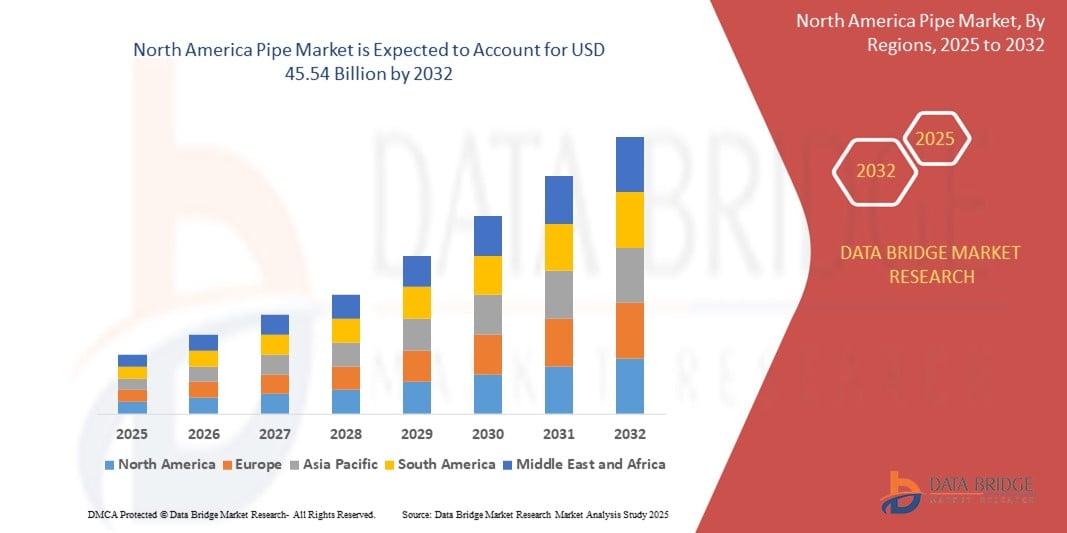

- El tamaño del mercado de tuberías de América del Norte se valoró en USD 27,51 mil millones en 2024 y se espera que alcance los USD 45,54 mil millones para 2032 , con una CAGR del 6,5% durante el período de pronóstico.

- El crecimiento del mercado está impulsado en gran medida por el creciente desarrollo de infraestructura en los sectores residencial, comercial e industrial, junto con el aumento de las inversiones en suministro de agua, transporte de petróleo y gas y redes de servicios públicos urbanos.

- Además, la creciente necesidad de soluciones de tuberías duraderas, resistentes a la corrosión y rentables impulsa la demanda de tuberías tanto metálicas como no metálicas. Estos factores convergentes están acelerando significativamente la implementación de sistemas de tuberías avanzados, impulsando así la expansión general del mercado.

Análisis del mercado de tuberías

- Las tuberías son componentes esenciales para el transporte de agua, gas, petróleo y fluidos industriales a través de diversos sistemas de infraestructura. Se fabrican en una gama de materiales, como acero, cobre, PVC y HDPE, para satisfacer diversas necesidades de presión, temperatura y ambientales.

- La demanda de tuberías se ve impulsada por la creciente urbanización, la sustitución de infraestructuras obsoletas y las iniciativas gubernamentales destinadas a ampliar las redes de distribución de agua y energía. Los avances en las tecnologías de fabricación de tuberías y el creciente énfasis en la sostenibilidad están impulsando aún más el crecimiento del mercado en toda la región.

- Estados Unidos dominó el mercado de tuberías con una participación del 75,2 % en 2024, debido a las continuas inversiones en infraestructura hídrica, mejoras en oleoductos y gasoductos y expansiones de instalaciones industriales.

- Se espera que Canadá sea la región de más rápido crecimiento en el mercado de tuberías durante el período de pronóstico debido a las crecientes inversiones en transporte de energía, sistemas de agua limpia e infraestructura verde.

- El segmento de tuberías de presión dominó el mercado con una participación del 71,7 % en 2024, debido a la fuerte demanda de los sistemas de suministro de agua, oleoductos y gasoductos, y el transporte de fluidos industriales. Las tuberías de presión están diseñadas para soportar altas presiones internas, lo que las hace esenciales para el transporte seguro de fluidos en aplicaciones críticas.

Alcance del informe y segmentación del mercado de tuberías

|

Atributos |

Perspectivas clave del mercado de tuberías |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado como valor de mercado, tasa de crecimiento, segmentación, cobertura geográfica y actores principales, los informes de mercado seleccionados por Data Bridge Market Research también incluyen análisis de importación y exportación, descripción general de la capacidad de producción, análisis del consumo de producción, análisis de tendencias de precios, escenario de cambio climático, análisis de la cadena de suministro, análisis de la cadena de valor, descripción general de materias primas/consumibles, criterios de selección de proveedores, análisis PESTLE, análisis de Porter y marco regulatorio. |

Tendencias del mercado de tuberías

“Aumento de la demanda en la construcción”

- El mercado de tuberías se está expandiendo, impulsado por el aumento de la actividad de construcción, tanto residencial como comercial, a medida que la urbanización se acelera y las economías en desarrollo invierten en bienes raíces, infraestructura pública y servicios públicos.

- Por ejemplo, líderes de la industria como Tenaris y Vallourec han lanzado tuberías de acero avanzadas resistentes a la corrosión específicamente diseñadas para proyectos de construcción e infraestructura, lo que demuestra una creciente demanda de soluciones de alta durabilidad en suministro de agua, alcantarillado, HVAC y líneas de gas.

- Los megaproyectos de infraestructura en auge (como ciudades inteligentes, redes de transporte e instalaciones de energía renovable) en Asia Pacífico, Estados Unidos y Europa requieren extensas redes de tuberías para agua, energía y comunicaciones.

- Los avances en materiales para tuberías, desde aceros de alta resistencia hasta plásticos y compuestos livianos y resistentes a la corrosión, respaldan la adopción de soluciones de tuberías innovadoras que cumplen con los códigos de construcción modernos y los requisitos de sostenibilidad.

- Las estrictas regulaciones sobre la gestión del agua y la eficiencia energética están fomentando la sustitución de sistemas de tuberías obsoletos o con fugas por alternativas mejoradas y duraderas, lo que impulsa la demanda de renovación en los mercados maduros.

- La transformación digital en la industria de la construcción, como la integración de sistemas de tuberías inteligentes para la detección de fugas y el monitoreo del estado, está dando forma a nuevas oportunidades para productos de tuberías de valor agregado en proyectos de infraestructura y construcción.

Dinámica del mercado de tuberías

Conductor

Crecientes inversiones en infraestructuras

- El aumento de las inversiones en infraestructura (que abarca la distribución de agua, el alcantarillado, el transporte de energía y las instalaciones industriales) actúa como un importante impulsor del mercado al impulsar la implantación de tuberías a gran escala tanto en las economías desarrolladas como en las economías en desarrollo.

- Por ejemplo, la Misión de Ciudades Inteligentes de la India y los programas de rápida urbanización de China han dado lugar a inversiones multimillonarias en nueva infraestructura urbana, impulsando un crecimiento significativo de la demanda de todo tipo de tuberías, incluidas las de plástico, acero y materiales compuestos.

- La expansión de oleoductos y gasoductos, así como los proyectos de energía renovable como los parques eólicos marinos que requieren tuberías submarinas, ofrecen perspectivas de crecimiento consistentes y a largo plazo para los fabricantes de tuberías especiales y de alto rendimiento.

- Las iniciativas gubernamentales centradas en el acceso al agua potable, el saneamiento y la infraestructura ambiental (como se ve en el Pacto Verde Europeo) exigen la modernización de los sistemas de agua y aguas residuales obsoletos, lo que impulsa aún más la demanda de soluciones de tuberías avanzadas.

- La modernización continua de las instalaciones industriales, impulsada por la automatización y controles ambientales más estrictos, impulsa la inversión en tuberías duraderas y eficientes como columna vertebral de operaciones confiables en las industrias de fabricación y procesos.

Restricción/Desafío

Creciente preocupación ambiental por las tuberías desechables

- Las crecientes preocupaciones ambientales sobre el uso y la eliminación de tuberías no reciclables o de corta vida útil (en particular, plásticos de un solo uso y compuestos de menor calidad) están generando presiones regulatorias y cambios en las preferencias de los compradores en sectores clave.

- Por ejemplo, la Unión Europea ha introducido directivas que incentivan la eliminación gradual de las tuberías no sostenibles y su reemplazo por alternativas reciclables y de menor impacto, lo que crea desafíos de cumplimiento y presiones de costos para los fabricantes que aún dependen de los plásticos tradicionales.

- Los estrictos requisitos para la gestión de residuos y las prácticas de economía circular aumentan la complejidad de la producción, instalación y manejo al final de la vida útil de las tuberías, especialmente para aplicaciones de construcción, agricultura y servicios de agua.

- La resistencia de los consumidores y la industria a los productos con una sostenibilidad deficiente del ciclo de vida, así como el riesgo de contaminación por microplásticos provenientes de tuberías viejas o fragmentadas, configuran las políticas de adquisiciones en proyectos de infraestructura públicos y privados.

- Se necesitan innovación e inversión para mejorar las tecnologías de reciclaje, extender la vida útil de las tuberías y desarrollar materiales ecológicos, factores que pueden aumentar los costos iniciales y retardar la penetración en el mercado de productos de tuberías menos sostenibles.

Alcance del mercado de tuberías

El mercado está segmentado según el material, los procesos de fabricación, la categoría, el tamaño y la industria.

- Por material

Según el material, el mercado se segmenta en tuberías no metálicas y metálicas. El segmento de tuberías metálicas dominó la mayor cuota de mercado en 2024, gracias a su durabilidad, resistencia y capacidad para soportar altas presiones y temperaturas. Estas características las hacen muy adecuadas para infraestructuras de alta resistencia y aplicaciones industriales. Su amplio uso en los sectores del petróleo y gas, el suministro de agua y la construcción refuerza su dominio del mercado gracias a su fiabilidad y larga vida útil.

Se prevé que el segmento de tuberías no metálicas experimente el mayor crecimiento entre 2025 y 2032, impulsado por la creciente demanda de proyectos de infraestructura residencial y ligera. Las tuberías no metálicas ofrecen resistencia a la corrosión, fácil instalación y menor costo, lo que las hace atractivas para aplicaciones en sistemas de distribución de agua y drenaje. Su compatibilidad con prácticas de construcción ecológicas acelera aún más su adopción en el desarrollo de infraestructura sostenible.

- Por procesos de fabricación

Según los procesos de fabricación, el mercado se segmenta en fabricación de tubos sin costura, soldadura por resistencia eléctrica (ERW), soldadura por arco sumergido (SAW), soldadura por doble arco sumergido (DSAW) y fabricación de tubos sin costura y soldados. El segmento de fabricación de tubos sin costura registró la mayor cuota de mercado en 2024, gracias a su capacidad para producir tubos uniformes y de alta resistencia, ideales para aplicaciones de presión crítica. Los tubos sin costura son los preferidos en sectores como el petróleo y el gas y la generación de energía debido a su excelente integridad y al menor riesgo de fugas.

Se prevé que el segmento de fabricación de tuberías ERW registre la tasa de crecimiento anual compuesta (TCAC) más rápida entre 2025 y 2032, impulsada por su rentabilidad, eficiencia de producción e idoneidad para aplicaciones de media y baja presión. Las tuberías ERW se utilizan ampliamente en la construcción, las tuberías de agua y el transporte gracias a su calidad constante y su adaptabilidad a diversos tamaños de tubería.

- Por categoría

Según la categoría, el mercado se segmenta en tuberías de presión y tuberías sin presión. El segmento de tuberías de presión obtuvo la mayor cuota de mercado con un 71,7 % en 2024, impulsado por la fuerte demanda de los sistemas de suministro de agua, oleoductos y gasoductos, y el transporte de fluidos industriales. Las tuberías de presión están diseñadas para soportar altas presiones internas, lo que las hace esenciales para el transporte seguro de fluidos en aplicaciones críticas.

Se prevé que el segmento de tuberías sin presión experimente el mayor crecimiento entre 2025 y 2032, impulsado por su creciente uso en sistemas de drenaje, alcantarillado y ventilación. Estas tuberías son rentables y fáciles de instalar, satisfaciendo así las necesidades de la creciente infraestructura urbana y los proyectos municipales.

- Por tamaño

Según el tamaño, el mercado se segmenta en hasta 1/2'', 1/2–1'', 1–2'', 2–5'', 5–10'', 10–20'' y más de 20''. El segmento de 2–5'' representó la mayor cuota de mercado en 2024, gracias a su amplia aplicación en plomería residencial, tuberías comerciales y sistemas de distribución municipales. Este rango de tamaños ofrece un equilibrio óptimo entre capacidad de caudal y flexibilidad de instalación, lo que lo convierte en una opción estándar en proyectos de infraestructura.

Se proyecta que el segmento de 20" de más de 20" experimentará el mayor crecimiento entre 2025 y 2032, impulsado por el aumento de las inversiones en líneas de transmisión de petróleo y gas a gran escala y sistemas de procesos industriales. Estas tuberías de gran diámetro permiten un alto rendimiento, esencial para infraestructuras de larga distancia y alta capacidad.

- Por industria

Según la industria, el mercado se segmenta en infraestructura hídrica, infraestructura de petróleo y gas, infraestructura de construcción e infraestructura industrial. El segmento de infraestructura de petróleo y gas obtuvo la mayor participación en los ingresos del mercado en 2024, impulsado por los proyectos de exploración y expansión de oleoductos en curso a nivel mundial. Este segmento depende en gran medida de sistemas de tuberías de alto rendimiento para el transporte y procesamiento de hidrocarburos en condiciones extremas.

Se prevé que el segmento de infraestructura de edificación registre la tasa de crecimiento anual compuesta (TCAC) más rápida entre 2025 y 2032, impulsada por la urbanización, el desarrollo inmobiliario y las modernas instalaciones de plomería y climatización (HVAC). La demanda de tuberías de alta eficiencia en edificios residenciales y comerciales impulsa el crecimiento acelerado de este segmento.

Análisis regional del mercado de tuberías

- Estados Unidos dominó el mercado de tuberías con la mayor participación en los ingresos del 75,2 % en 2024, impulsado por las inversiones en curso en infraestructura hídrica, mejoras en oleoductos y gasoductos y expansiones de instalaciones industriales.

- El país se beneficia de una base manufacturera consolidada, estrictas normas regulatorias y la presencia de empresas líderes en la industria que ofrecen soluciones avanzadas de tuberías para entornos corrosivos y de alta presión. El crecimiento de la exploración de gas de esquisto y la modernización de la infraestructura urbana fortalecen aún más la demanda en todos los sectores.

- El aumento de la financiación federal para proyectos de infraestructura, combinado con la adopción de materiales de tuberías sostenibles y tecnologías de monitoreo inteligente, continúa reforzando la expansión del mercado en aplicaciones municipales, energéticas e industriales.

Perspectivas del mercado de tuberías de Canadá

Se proyecta que Canadá registrará la tasa de crecimiento anual compuesta (TCAC) más rápida en el mercado norteamericano de tuberías entre 2025 y 2032, impulsada por el aumento de las inversiones en transporte de energía, sistemas de agua potable e infraestructura verde. El compromiso del país con la modernización de las tuberías de agua obsoletas y la expansión de las redes de transporte de arenas petrolíferas está impulsando la demanda de tuberías metálicas y compuestas de alto rendimiento. Provincias como Alberta y Columbia Británica lideran el desarrollo de tuberías, gracias al apoyo regulatorio y a las colaboraciones público-privadas destinadas a mejorar la seguridad, la durabilidad y el cumplimiento ambiental de las tuberías.

Perspectiva del mercado de tuberías de México

Se prevé que México experimente un crecimiento sostenido del mercado de tuberías entre 2025 y 2032, impulsado por la rápida urbanización, el desarrollo industrial y la expansión de la infraestructura energética. El enfoque del gobierno en la modernización de los sistemas de suministro de agua y aguas residuales, junto con el aumento de las inversiones en plantas de distribución y fabricación de gas, está impulsando la demanda de soluciones de tuberías tanto metálicas como no metálicas. Las colaboraciones con empresas estadounidenses y europeas están facilitando la adopción de tecnologías de fabricación avanzadas y materiales resistentes a la corrosión, lo que contribuye a un mejor rendimiento de las tuberías y a un crecimiento sostenido del mercado.

Cuota de mercado de tuberías

La industria de las tuberías está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- JM Eagle, Inc. (EE. UU.)

- Sistemas de drenaje avanzados (EE. UU.)

- Chevron Phillips Chemical Company LLC (EE. UU.)

- Charlotte Pipe and Foundry (EE. UU.)

- Aliaxis Holdings SA (Bélgica)

- Atkore (EE. UU.)

- Contech Engineered Solutions LLC (EE. UU.)

- Furukawa Electric Co., Ltd. (EE. UU.)

- Lane Enterprises, INC. (EE. UU.)

- Productos tubulares Nucor (EE. UU.)

- Orbia (México)

- Pestan Norteamérica (EE. UU.)

- Prinsco, Inc. (EE. UU.)

- Uponor Norteamérica (EE. UU.)

- Tuberías y accesorios Westlake (EE. UU.)

- WL Plastics (EE. UU.)

Últimos avances en el mercado de tuberías de América del Norte

- En agosto de 2024, Advanced Drainage Systems (ADS) se asoció con Geoplast para distribuir el sistema de retención de aguas pluviales Aquabox en EE. UU. Esta colaboración amplía la cartera de gestión de aguas pluviales de ADS, ofreciendo soluciones innovadoras de alta capacidad para el control de inundaciones urbanas y la gestión sostenible del agua, mejorando su liderazgo en el mercado.

- En julio de 2024, Chevron Phillips Chemica Company LLC recibió 11 premios de seguridad del Consejo Chemico de Texas (TCC) por su excelencia en seguridad y desempeño operativo. Las instalaciones de Borger, Pasadena, Port Arthur, Cedar Bayou y Sween fueron galardonadas con los Premios Caring for Texa por sus logros en concientización comunitaria, respuesta a emergencias, seguridad y prevención de la contaminación. Las instalaciones de Conroe y Orange recibieron el Premio Cero Incidentes y el Premio Dr. Sa Mannan por no lograr lesiones registrables en SST ni incidentes de Nivel 1. Los premios de seguridad fortalecen la reputación de Chevron Phillips Chemical, demuestran cumplimiento, elevan la moral, atraen talento y reducen los costos relacionados con incidentes.

- En octubre de 2023, Charlotte Pipe and Foundry inauguró su nueva Fundición Avanzada I de USD 460 millones en Oakboro, Carolina del Norte. Esto refleja el compromiso de la empresa con el crecimiento, la inversión local y la responsabilidad ambiental.

- En mayo de 2023, Charlotte Pipe and Foundry invirtió 80 millones de dólares estadounidenses para construir una nueva planta de fabricación de 134.000 pies cuadrados en Maize, Kansas. El plan creará 50 nuevos empleos y mejorará la producción de tuberías de PVC, con el apoyo de funcionarios locales y estatales y socios comerciales clave.

- En diciembre de 2022, Prince Pipes and Fittings Limited (PPFL), proveedor de soluciones de tuberías y fabricante de multipolímeros de la lista Fortune 500, anunció el lanzamiento de dos soluciones avanzadas de plomería y drenaje: Skolan Safe Premium PP Silent Drainage Systems y Prince Hauraton. Se espera que esta expansión estratégica de su cartera de productos fortalezca la posición de PPFL en el segmento de drenaje de alto rendimiento, satisfaciendo la creciente demanda de sistemas duraderos y con reducción de ruido en las infraestructuras modernas. Es probable que esta introducción impulse la competitividad en el mercado y acelere la adopción de tecnologías avanzadas de drenaje en proyectos residenciales y comerciales en India.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.