North America Plastic Surgery Devices Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

8.16 Billion

USD

17.23 Billion

2025

2033

USD

8.16 Billion

USD

17.23 Billion

2025

2033

| 2026 –2033 | |

| USD 8.16 Billion | |

| USD 17.23 Billion | |

| % | |

|

Segmentación del mercado de dispositivos de cirugía plástica en América del Norte, por tipo (instrumentos, consumibles e implantes ), usuario final (clínica, spa médico y centros de belleza, hospital , clínicas dermatológicas , etc.), canal de distribución (licitación directa y venta minorista): tendencias de la industria y pronóstico hasta 2033.

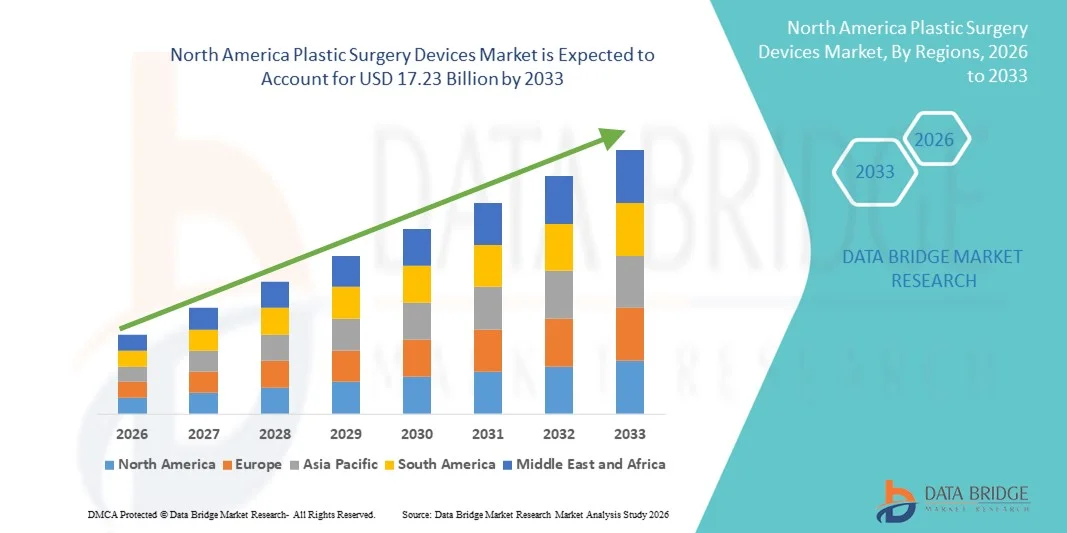

Tamaño del mercado de dispositivos de cirugía plástica en América del Norte

- El tamaño del mercado global de dispositivos de cirugía plástica se valoró en USD 8,16 mil millones en 2025 y se espera que alcance los USD 17,23 mil millones para 2033 , con una CAGR del 9,80% durante el período de pronóstico.

- El crecimiento del mercado está impulsado en gran medida por la creciente adopción y el progreso tecnológico en los dispositivos domésticos conectados y la tecnología del hogar inteligente, lo que lleva a una mayor digitalización tanto en entornos residenciales como comerciales.

- Además, la creciente demanda de soluciones seguras, fáciles de usar e integradas para hogares y negocios está consolidando las cerraduras inteligentes como el sistema de control de acceso moderno predilecto. Estos factores convergentes están acelerando la adopción de soluciones de dispositivos de cirugía plástica, impulsando así significativamente el crecimiento del sector.

Análisis del mercado de dispositivos de cirugía plástica en América del Norte

- Los dispositivos de cirugía plástica, incluidos los dispositivos implantables y basados en energía, son componentes cada vez más vitales de los procedimientos cosméticos y reconstructivos modernos tanto en hospitales como en clínicas especializadas debido a su mayor precisión, seguridad y capacidades mínimamente invasivas.

- La creciente demanda de dispositivos de cirugía plástica se ve impulsada principalmente por la creciente conciencia de los procedimientos estéticos, el aumento de los ingresos disponibles y la preferencia por soluciones mínimamente invasivas e impulsadas por la tecnología entre los pacientes de todo el mundo.

- Estados Unidos dominó el mercado de dispositivos de cirugía plástica, con la mayor participación en los ingresos, un 36,8 % en 2025, gracias a una infraestructura sanitaria avanzada, una alta concienciación de los pacientes y una sólida presencia de líderes del sector. El país ha experimentado una adopción sustancial de dispositivos de cirugía plástica en procedimientos implantables, láser y de contorno corporal, impulsada por el alto volumen de procedimientos, la innovación tecnológica y la amplia disponibilidad de clínicas especializadas en estética y reconstrucción.

- Se prevé que Canadá sea el mercado de mayor crecimiento en la industria de dispositivos de cirugía plástica durante el período de pronóstico, impulsado por el aumento de los ingresos disponibles, la mayor concienciación sobre los procedimientos estéticos y reconstructivos, y la expansión del acceso a servicios de salud avanzados. Este crecimiento se ve impulsado además por la creciente demanda de tratamientos mínimamente invasivos, la creciente adopción de dispositivos láser y de energía, y la constante expansión de clínicas estéticas privadas en los principales centros urbanos.

- El segmento de Instrumentos dominó la mayor participación de ingresos del mercado con un 44,5 % en 2025, impulsado por su papel esencial en procedimientos invasivos y no invasivos.

Alcance del informe y segmentación del mercado de dispositivos de cirugía plástica

|

Atributos |

Perspectivas clave del mercado de dispositivos de cirugía plástica |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado, como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado seleccionados por Data Bridge Market Research también incluyen un análisis en profundidad de expertos, epidemiología de pacientes, análisis de la cartera de productos, análisis de precios y marco regulatorio. |

Tendencias del mercado de dispositivos de cirugía plástica en América del Norte

Creciente demanda de procedimientos mínimamente invasivos y estéticos

- Una tendencia importante y en aceleración en el mercado mundial de dispositivos de cirugía plástica es la creciente preferencia por procedimientos cosméticos mínimamente invasivos y no invasivos, como rellenos dérmicos, tratamientos basados en láser y dispositivos de contorno asistidos por energía.

- Estos procedimientos reducen los tiempos de recuperación, minimizan las cicatrices y ofrecen a los pacientes una mayor comodidad en comparación con las intervenciones quirúrgicas tradicionales.

- Por ejemplo, la adopción de dispositivos de contorno corporal basados en energía, como CoolSculpting y la lipólisis asistida por radiofrecuencia, se ha expandido rápidamente tanto en clínicas como en spas médicos de todo el mundo, lo que refleja la tendencia hacia soluciones estéticas no quirúrgicas.

- Los fabricantes desarrollan cada vez más dispositivos con mayor precisión, ergonomía e interfaces intuitivas para satisfacer las crecientes demandas de pacientes y médicos. Esta tendencia también se ve impulsada por la creciente difusión de los procedimientos estéticos a través de las redes sociales y la publicidad de famosos, así como por los avances en las tecnologías de imagen y simulación que mejoran la planificación preoperatoria.

- El creciente enfoque en planes de tratamiento personalizados, períodos de recuperación más cortos e innovaciones en seguridad en el diseño de dispositivos está transformando el panorama competitivo. Las clínicas están invirtiendo en plataformas multimodales capaces de realizar múltiples procedimientos estéticos, atendiendo la creciente demanda de soluciones integrales y eficientes por parte de los pacientes.

- Esta tendencia está impulsando la innovación continua en dispositivos de cirugía plástica, y las empresas enfatizan herramientas compactas, versátiles y eficientes que abordan aplicaciones tanto terapéuticas como cosméticas.

Dinámica del mercado de dispositivos de cirugía plástica en América del Norte

Conductor

Creciente popularidad de los procedimientos cosméticos y reconstructivos

- El aumento global de la renta disponible, los cambios en los estilos de vida y la creciente concienciación sobre las mejoras estéticas son factores clave para el mercado de dispositivos de cirugía plástica. Los pacientes buscan tanto mejoras estéticas como intervenciones reconstructivas, lo que impulsa la demanda de dispositivos avanzados.

- Por ejemplo, en marzo de 2024, Allergan Aesthetics anunció la expansión global de su cartera de inyectables y dispositivos de contorno corporal, con el objetivo de satisfacer la creciente demanda de procedimientos estéticos no invasivos en mercados emergentes como India y Brasil.

- Además, el aumento de las cirugías reconstructivas después de traumatismos, quemaduras o defectos congénitos contribuye a la expansión del mercado, y las instituciones de atención médica invierten cada vez más en equipos quirúrgicos y láser de última generación.

- Los avances tecnológicos en navegación quirúrgica, imágenes e instrumentos de precisión están mejorando la precisión de los procedimientos, la seguridad del paciente y los resultados, lo que motiva aún más a las clínicas y hospitales a actualizar sus dispositivos existentes.

- La creciente aceptación de los tratamientos estéticos entre los grupos demográficos más jóvenes, junto con las campañas de marketing dirigidas y el turismo médico, sigue impulsando su adopción tanto en las regiones desarrolladas como en las que están en desarrollo.

Restricción/Desafío

Altos costos y barreras regulatorias

- El costo relativamente alto de los dispositivos de cirugía plástica avanzada y sus consumibles asociados dificulta su adopción generalizada, especialmente en países en desarrollo o en clínicas pequeñas con presupuestos limitados. Los dispositivos de alta gama, como las herramientas quirúrgicas asistidas por robot, los sistemas láser y las plataformas de imágenes 3D, suelen requerir una inversión de capital y costos de mantenimiento considerables.

- Por ejemplo, los informes de 2023 destacaron que las clínicas más pequeñas en el sudeste asiático estaban retrasando la adopción de equipos de liposucción asistida por láser debido a la inversión inicial y los costos de capacitación requeridos para el personal.

- Además, los estrictos requisitos regulatorios para la aprobación y certificación de dispositivos en múltiples regiones ralentizan la entrada de nuevas tecnologías al mercado. El cumplimiento normativo con agencias como la FDA, la CE o la TGA puede extender los plazos de lanzamiento de productos y aumentar considerablemente los costos.

- La necesidad de capacitación especializada para operar dispositivos complejos de forma segura también puede limitar su adopción en algunas regiones. Las clínicas deben invertir en la formación de médicos y en programas de capacitación continua para garantizar su uso adecuado, lo cual puede representar una barrera para los proveedores de atención médica más pequeños.

- Para superar estos desafíos se necesitarán estrategias como ofrecer dispositivos modulares, programas de arrendamiento o versiones rentables de sistemas avanzados, junto con apoyo regulatorio continuo e iniciativas de capacitación profesional.

Mercado de dispositivos de cirugía plástica en América del Norte

El mercado está segmentado según el tipo, el usuario final y el canal de distribución.

- Por tipo

Según el tipo, el mercado de dispositivos de cirugía plástica se segmenta en instrumentos, consumibles e implantes. El segmento de instrumentos dominó la mayor cuota de mercado con un 44,5 % en 2025, impulsado por su papel esencial en procedimientos tanto invasivos como no invasivos. Estos dispositivos son cruciales para cirugías de alta precisión, como aumentos faciales, contorno corporal y procedimientos reconstructivos. Los hospitales y clínicas priorizan los instrumentos por su seguridad, fiabilidad y reutilización, lo que garantiza la rentabilidad a largo plazo. El segmento se beneficia de canales de adquisición establecidos y contratos de suministro a largo plazo, especialmente en hospitales con un alto volumen de pacientes. Los avances tecnológicos en herramientas mínimamente invasivas y diseños ergonómicos impulsan aún más la demanda. Los instrumentos se adoptan ampliamente en spas médicos, clínicas dermatológicas y centros de estética, tanto para aplicaciones quirúrgicas como no quirúrgicas. Los programas de formación y las certificaciones también aumentan la confianza de los profesionales en el uso de estas herramientas. La creciente concienciación sobre los procedimientos estéticos en los mercados desarrollados impulsa su adopción constante. Los cirujanos prefieren instrumentos estandarizados para obtener resultados predecibles. El segmento también se beneficia de aprobaciones regulatorias y certificaciones de calidad que generan confianza entre los usuarios finales. Los mercados emergentes invierten cada vez más en instrumental quirúrgico moderno para ampliar la infraestructura sanitaria, lo que contribuye al liderazgo del mercado.

Se espera que el segmento de implantes registre la tasa de crecimiento anual compuesta (TCAC) más rápida, del 11,8 %, entre 2026 y 2033, impulsada por la creciente demanda de mejoras cosméticas como el aumento de senos, los implantes faciales y los procedimientos reconstructivos. El aumento de la renta disponible y la mayor concienciación sobre los tratamientos estéticos en las regiones emergentes son factores clave de crecimiento. Los materiales avanzados para implantes y las opciones de personalización permiten a los cirujanos ofrecer resultados de aspecto natural con mayor seguridad. Las campañas de marketing y la influencia de las redes sociales están impulsando la demanda de los pacientes, especialmente entre los adultos jóvenes. Las aprobaciones regulatorias y los ensayos clínicos están impulsando una mayor adopción en hospitales y clínicas. La creciente tendencia a las cirugías mínimamente invasivas ha expandido el uso de implantes en clínicas ambulatorias y spas médicos. Las innovaciones tecnológicas, como los implantes impresos en 3D, impulsan aún más el crecimiento del segmento. El auge del turismo médico en países como India y Corea del Sur está incrementando los procedimientos de implantes. Las preferencias estéticas y la concienciación sobre la imagen corporal contribuyen a una adopción constante. El segmento se beneficia de las colaboraciones entre fabricantes de implantes y las principales cadenas de cirugía estética. La continua I+D está permitiendo implantes más duraderos y biocompatibles, lo que aumenta aún más su potencial de mercado.

- Por el usuario final

Según el usuario final, el mercado se segmenta en clínicas, spas médicos y centros de belleza, hospitales, clínicas dermatológicas y otros. Los hospitales dominaron la mayor cuota de mercado en ingresos, con un 46,2 % en 2025, ya que gestionan procedimientos cosméticos tanto reconstructivos complejos como electivos. Los hospitales ofrecen quirófanos avanzados, personal cualificado y atención postoperatoria integral, lo que favorece la alta adopción de instrumental, implantes y consumibles. Los contratos a largo plazo y la adquisición masiva de hospitales garantizan una demanda constante y la estabilidad del mercado. El segmento también se beneficia de una sólida cobertura de seguros en los mercados desarrollados, lo que permite un mayor número de procedimientos. La confianza de los pacientes, el alto volumen de procedimientos y la amplia oferta de estos fortalecen el dominio hospitalario. Los hospitales están equipados para gestionar cirugías avanzadas que requieren dispositivos especializados, a diferencia de las clínicas más pequeñas. La innovación quirúrgica, los programas de formación y las actividades de investigación consolidan aún más el liderazgo hospitalario. La infraestructura hospitalaria y el cumplimiento normativo respaldan el uso continuo de dispositivos avanzados de cirugía plástica. Las regiones desarrolladas dependen de los hospitales para las cirugías reconstructivas postraumáticas o para trastornos congénitos. Los hospitales también sirven como centros de formación para futuros cirujanos, lo que mantiene el uso del instrumental. Las constantes actualizaciones tecnológicas en los hospitales mantienen estable la demanda. Las alianzas con fabricantes de dispositivos garantizan un acceso rápido a los dispositivos más modernos.

Se espera que el segmento de Spas Médicos y Centros de Belleza experimente la tasa de crecimiento anual compuesta (TCAC) más rápida, del 10,5 %, entre 2026 y 2033, impulsada por la creciente demanda de procedimientos no invasivos y mínimamente invasivos. La urbanización, el crecimiento de la renta disponible y la concienciación sobre la cosmética están acelerando su adopción. Los consumidores prefieren tiempos de recuperación más cortos y precios asequibles, lo que hace que los spas médicos sean ideales para sus tratamientos. Este segmento se sustenta en la oferta de dispositivos innovadores, como sistemas láser y de relleno. La creciente tendencia a los tratamientos estéticos preventivos está impulsando aún más el uso de estos dispositivos. Las campañas de marketing y la influencia de las redes sociales mejoran las visitas de los pacientes. Las aprobaciones regulatorias para dispositivos no invasivos reducen las barreras para las clínicas. El creciente número de centros cosméticos independientes facilita el acceso a los tratamientos. Las mejoras tecnológicas aumentan la seguridad y la eficacia de los procedimientos. La colaboración con expertos en dermatología y los talleres de formación fomentan la adopción por parte de los profesionales. La comodidad del paciente, la flexibilidad horaria y los precios competitivos impulsan la preferencia. El creciente turismo sanitario centrado en los procedimientos cosméticos en Asia-Pacífico y Latinoamérica impulsa la expansión del segmento.

- Por canal de distribución

Según el canal de distribución, el mercado se segmenta en Licitación Directa y Ventas Minoristas. El segmento de Licitación Directa dominó la mayor cuota de mercado en ingresos, con un 52,7%, en 2025, principalmente debido a la adquisición masiva por parte de hospitales y clínicas. Los acuerdos directos garantizan un suministro constante, menores costos unitarios y garantía de calidad. Los hospitales y las grandes clínicas prefieren la adquisición directa de instrumental quirúrgico crítico, implantes y consumibles. Las cadenas de suministro consolidadas, los contratos con fabricantes y las colaboraciones a largo plazo contribuyen a una demanda estable. La Licitación Directa también permite un mejor soporte posventa, mantenimiento y programas de formación. La compra masiva reduce las interrupciones operativas durante las cirugías. Además, el cumplimiento de los requisitos normativos locales se facilita mediante la adquisición directa. Las instituciones sanitarias de mayor tamaño confían en los canales autorizados por el fabricante para garantizar su autenticidad. La Licitación Directa garantiza la entrega puntual de procedimientos de gran volumen. Los hospitales se benefician de precios negociados y garantías. Los programas de formación y demostración dirigidos por el fabricante fortalecen la adopción. Los usuarios finales de gran volumen en todas las regiones contribuyen al dominio de la cuota de mercado.

Se espera que el segmento de Ventas Minoristas experimente la CAGR más rápida del 9.8% entre 2026 y 2033, impulsada por las plataformas de dispositivos médicos en línea y los distribuidores especializados. Las clínicas más pequeñas, los centros de dermatología y los spas de belleza utilizan cada vez más los canales minoristas por conveniencia y rentabilidad. La creciente penetración del comercio electrónico, las mejoras logísticas y la mayor disponibilidad de productos respaldan el crecimiento del segmento. Los canales minoristas ofrecen fácil acceso tanto a consumibles como a instrumental quirúrgico. El marketing y las promociones en línea ayudan a las clínicas a descubrir nuevos dispositivos. El creciente número de centros cosméticos pequeños y medianos está impulsando la demanda minorista. Las opciones flexibles de pago y entrega fomentan la adopción en los mercados emergentes. La disponibilidad minorista aumenta la competencia y la innovación de productos. Las campañas de concienciación directa al consumidor impulsan aún más la demanda. Las ventas minoristas también permiten una introducción más rápida de dispositivos innovadores al mercado. El acceso a productos de calidad profesional sin grandes licitaciones beneficia a los usuarios finales más pequeños.

Análisis regional del mercado de dispositivos de cirugía plástica en América del Norte

- América del Norte dominó el mercado de dispositivos de cirugía plástica con la mayor participación en los ingresos del 39,5 % en 2025, impulsada por una infraestructura de atención médica avanzada, una alta conciencia de los pacientes y una fuerte presencia de actores clave de la industria especializados en dispositivos implantables, láser y de contorno corporal.

- Estados Unidos, en particular, experimentó un crecimiento sustancial debido a la creciente demanda de procedimientos estéticos y reconstructivos, junto con la adopción de herramientas quirúrgicas innovadoras y tecnologías mínimamente invasivas en hospitales y clínicas.

- El elevado gasto en atención médica, los marcos de reembolso consolidados y la disponibilidad de cirujanos plásticos cualificados impulsaron aún más la expansión del mercado. Clínicas y hospitales invirtieron considerablemente en equipos modernos, incluyendo sistemas de tratamiento láser, plataformas de reducción de grasa y dispositivos implantables para cirugías reconstructivas. La adopción generalizada de procedimientos cosméticos, la creciente prevalencia de personas mayores que buscan tratamientos de rejuvenecimiento y el creciente conocimiento de las opciones avanzadas mínimamente invasivas contribuyeron a un sólido crecimiento regional. Además, la integración de dispositivos multimodales en las clínicas, capaces de realizar procedimientos tanto terapéuticos como cosméticos, consolidó la posición de Norteamérica como la región líder a nivel mundial.

Análisis del mercado de dispositivos de cirugía plástica en EE. UU.

El mercado estadounidense de dispositivos de cirugía plástica representó la mayor parte de la demanda de Norteamérica, captando la mayor cuota de ingresos de la región, con un 36,8% en 2025. Este crecimiento se vio impulsado por un alto volumen de procedimientos estéticos y reconstructivos, la adopción significativa de dispositivos de contorno corporal no invasivos y asistidos por láser, y el uso de sistemas implantables para la reconstrucción facial y mamaria. Una sólida infraestructura clínica, amplios programas de formación médica y la colaboración entre fabricantes de dispositivos y hospitales y centros académicos líderes facilitaron la rápida implementación de tecnologías avanzadas de cirugía plástica. La creciente popularidad de los procedimientos cosméticos entre los millennials y el creciente número de pacientes de turismo médico que buscan tratamientos de alta calidad contribuyeron aún más a la expansión del mercado. En general, EE. UU. sigue siendo el epicentro de la innovación y la adopción en Norteamérica, impulsando el desarrollo y la comercialización de nuevos dispositivos y tecnologías en el ámbito de la cirugía plástica.

Análisis del mercado canadiense de dispositivos de cirugía plástica

Se espera que el mercado canadiense de dispositivos de cirugía plástica registre el crecimiento más rápido en Norteamérica durante el período de pronóstico, impulsado por el aumento de los ingresos disponibles, la mayor concienciación sobre los procedimientos estéticos y reconstructivos, y la mejora del acceso a servicios de salud avanzados. El país está experimentando una creciente demanda de tratamientos cosméticos mínimamente invasivos, lo que impulsa una mayor adopción de dispositivos de contorno corporal con láser y energía asistida, así como de rejuvenecimiento facial no quirúrgico en clínicas y hospitales. La expansión de clínicas estéticas privadas en importantes centros urbanos como Toronto, Vancouver y Montreal, junto con estructuras de reembolso favorables para procedimientos reconstructivos, está acelerando aún más el crecimiento del mercado. Además, la creciente aceptación de las mejoras cosméticas entre las poblaciones más jóvenes y mayores, sumada a las continuas inversiones en infraestructura sanitaria moderna, está fortaleciendo la posición de Canadá como un mercado emergente para dispositivos de cirugía plástica en Norteamérica.

Cuota de mercado de dispositivos de cirugía plástica en América del Norte

La industria de dispositivos de cirugía plástica está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

• Johnson & Johnson (EE. UU.)

• AbbVie Inc. (EE. UU.)

• Medtronic (Irlanda

) • Stryker Corporation (EE. UU.)

• BD (EE. UU.)

• GC Aesthetics (Irlanda)

• Mentor Worldwide LLC (EE. UU.)

• Sinclair Pharma (Reino Unido)

• Lumenis Ltd.

(Israel) • Cynosure (EE. UU

.)

• Cutera Inc. (EE. UU.)

• Hologic Inc. (EE

. UU.) • Venus Concept Inc. (Canadá) • Alma Lasers (Israel)

• Pollogen Ltd. (Israel) •

Machida Company (Japón)

• Hironic Co. Ltd. (Corea del Sur)

• L'Oreal Medical (Francia)

Últimos avances en el mercado de dispositivos de cirugía plástica en América del Norte

- En septiembre de 2023, Allergan Aesthetics anunció el lanzamiento de Revanesse, un relleno dérmico localizado, desarrollado específicamente para los surcos lagrimales y los pliegues nasolabiales. Este relleno, que aprovecha la tecnología avanzada de ácido hialurónico, ofrece resultados estéticos más duraderos y de aspecto natural, con menos efectos secundarios. Este lanzamiento buscaba satisfacer la creciente demanda de procedimientos de rejuvenecimiento no quirúrgicos, especialmente en mercados adinerados donde los pacientes buscan mejoras estéticas precisas y personalizables. La introducción de Revanesse amplió la cartera de productos estéticos de Allergan e intensificó la competencia entre fabricantes para ofrecer soluciones más refinadas y específicas para cada procedimiento de contorno facial y tratamientos antienvejecimiento, lo que refleja un enfoque más amplio de la industria en la personalización y la eficacia de las intervenciones cosméticas.

- En abril de 2025, Spectra Medical India Pvt. Ltd., en colaboración con la italiana Eufoton, lanzó EndoliftX en India, un avanzado tratamiento láser no quirúrgico diseñado para tensar la piel, reducir la grasa y moldear el rostro y el cuerpo con mínimas molestias y tiempo de recuperación. Esta innovación demuestra la fuerte tendencia hacia los dispositivos estéticos basados en energía, que está ganando terreno en los mercados emergentes, a medida que los profesionales adoptan tecnología que permite un contorno corporal y facial eficaz sin cirugía invasiva. La entrada de EndoliftX en el mercado indio subraya tanto la expansión geográfica de los dispositivos estéticos de alta tecnología como la creciente preferencia de los pacientes por tratamientos mínimamente invasivos que ofrecen mejoras estéticas significativas con tiempos de recuperación más cortos.

- En junio de 2025, Lynch Regenerative Medicine completó una importante ronda de financiación de Serie A para comercializar una tecnología de factor de crecimiento derivado de plaquetas (PDGF) puro para aplicaciones estéticas, lo que marca un hito importante en la inversión en enfoques regenerativos dentro del sector de dispositivos de cirugía plástica. El producto Ariessence Pure PDGF+, recientemente financiado, está diseñado para mejorar los resultados de procedimientos como la micropunción y los tratamientos con láser, mejorando la regeneración y la cicatrización tisular. Este desarrollo refleja la creciente confianza de los inversores en las mejoras estéticas de base biológica y la integración de los principios de la medicina regenerativa en los dispositivos de cirugía plástica, un cambio que se espera que influya en las líneas de productos y los protocolos de tratamiento en los próximos años.

- En julio de 2025, XERF, un dispositivo de radiofrecuencia monopolar de Cynosure Lutronic, recibió la aprobación de Health Canada para el tratamiento del contorno facial y la laxitud cutánea, con más de 100 unidades contratadas en Corea en los cinco meses posteriores a su lanzamiento. Este hito regulatorio destaca el creciente reconocimiento regulatorio y la adopción internacional de tecnologías estéticas de vanguardia más allá de los mercados occidentales tradicionales. La llegada de XERF a los entornos clínicos canadienses y coreanos ilustra cómo la radiofrecuencia de última generación y los dispositivos basados en energía están revolucionando los procedimientos no invasivos de contorno y reafirmación a nivel mundial, impulsando tanto la adopción por parte de los profesionales clínicos como el acceso de los pacientes a opciones estéticas avanzadas.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.