North America Polylactic Acid Pla Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

276.13 Million

USD

645.58 Million

2024

2032

USD

276.13 Million

USD

645.58 Million

2024

2032

| 2025 –2032 | |

| USD 276.13 Million | |

| USD 645.58 Million | |

| % | |

|

Segmentación del mercado de ácido poliláctico (PLA) en Norteamérica: tipo (PLLA racémico, PLLA regular, PDLA y PDLLA), materia prima (maíz, yuca, caña de azúcar, remolacha azucarera, etc.), forma (películas y láminas, recubrimientos, fibra, etc.), aplicación (embalaje, transporte, agricultura, medicina, electrónica, textil, higiene, etc.), usuario final (películas de plástico, botellas y dispositivos médicos biodegradables), grado (termoformado, extrusión, moldeo por inyección y moldeo por soplado): tendencias y pronóstico de la industria hasta 2032.

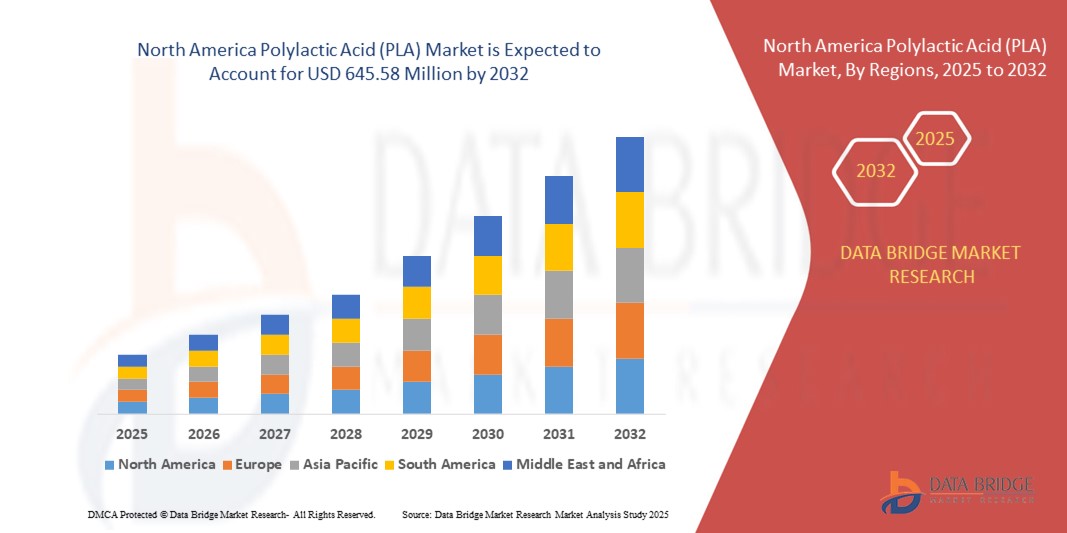

Tamaño del mercado de ácido poliláctico (PLA) en América del Norte

- El tamaño del mercado de ácido poliláctico (PLA) de América del Norte se valoró en USD 276,13 millones en 2024 y se espera que alcance los USD 645,58 millones para 2032 , con una CAGR del 11,20 % durante el período de pronóstico.

- El crecimiento del mercado está impulsado en gran medida por la creciente demanda de materiales de embalaje sostenibles, una mayor conciencia sobre los plásticos biodegradables y la creciente adopción de PLA en sectores como el embalaje de alimentos, la agricultura, los textiles y la impresión 3D.

- Además, las regulaciones gubernamentales que prohíben los plásticos de un solo uso y los incentivos que promueven el uso de alternativas de origen biológico están acelerando la expansión del mercado en toda la región.

Análisis del mercado de ácido poliláctico (PLA) en América del Norte

- El mercado de ácido poliláctico (PLA) de América del Norte está experimentando una transformación significativa debido a la creciente preferencia de los consumidores por productos respetuosos con el medio ambiente y políticas ambientales más estrictas.

- La industria de alimentos y bebidas tiene una participación importante en el consumo de PLA, impulsada por el cambio de los plásticos tradicionales derivados del petróleo a soluciones de envasado compostables.

- El mercado estadounidense de ácido poliláctico (PLA) capturó la mayor participación en los ingresos del 78,2 % en 2024 en América del Norte, respaldado por la creciente demanda de envases biodegradables y la implementación de prohibiciones a nivel estatal sobre plásticos de un solo uso.

- Se espera que Canadá sea testigo de la mayor tasa de crecimiento anual compuesta (CAGR) en el mercado de ácido poliláctico (PLA) de América del Norte debido a las crecientes iniciativas gubernamentales para prohibir los plásticos de un solo uso, la creciente inversión en tecnologías ecológicas y la creciente conciencia de los consumidores sobre alternativas respetuosas con el medio ambiente.

- El segmento de PLLA regular representó la mayor cuota de mercado en 2024, gracias a su alta cristalinidad, resistencia mecánica superior y amplio uso en aplicaciones de envasado y médicas. Es la variante de PLA más comercialmente viable y de mayor producción en la región, respaldada por una economía de fabricación favorable y la aprobación regulatoria para su uso en contacto con alimentos.

Alcance del informe y segmentación del mercado de ácido poliláctico (PLA) en América del Norte

|

Atributos |

Perspectivas clave del mercado de ácido poliláctico (PLA) en América del Norte |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

• Expansión de las aplicaciones de bioplásticos en la impresión 3D y la automoción |

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado como valor de mercado, tasa de crecimiento, segmentación, cobertura geográfica y actores principales, los informes de mercado seleccionados por Data Bridge Market Research también incluyen análisis de importación y exportación, descripción general de la capacidad de producción, análisis del consumo de producción, análisis de tendencias de precios, escenario de cambio climático, análisis de la cadena de suministro, análisis de la cadena de valor, descripción general de materias primas/consumibles, criterios de selección de proveedores, análisis PESTLE, análisis de Porter y marco regulatorio. |

Tendencias del mercado de ácido poliláctico (PLA) en América del Norte

Creciente demanda de envases biodegradables en el sector de alimentos y bebidas

- La transición hacia envases sostenibles en Norteamérica está impulsando la adopción del ácido poliláctico (PLA) como alternativa ecológica a los plásticos derivados del petróleo. La creciente concienciación de los consumidores sobre la contaminación plástica y el impacto ambiental de los envases de un solo uso ha impulsado a los fabricantes a integrar el PLA en sus líneas de productos, especialmente en envases de alimentos, envoltorios y utensilios desechables.

- Las regulaciones gubernamentales en toda la región, incluyendo la prohibición de pajitas, bolsas y cubiertos de plástico, están acelerando la transición hacia materiales compostables. Las cadenas de servicios de alimentación y los supermercados recurren cada vez más a productos basados en PLA para cumplir con los estándares de cumplimiento normativo y alinearse con los objetivos corporativos de sostenibilidad.

- El sector de alimentación y bebidas se beneficia de la compostabilidad, transparencia y propiedades de barrera del PLA, lo que lo hace adecuado para una amplia gama de formatos de envasado. Las marcas utilizan el PLA para diferenciarse y atraer a consumidores con conciencia ambiental que buscan soluciones de envasado sin plástico.

- Por ejemplo, en 2023, varios restaurantes de comida rápida de California y Nueva York adoptaron vasos y bandejas de papel recubiertos de PLA como parte de sus iniciativas de reducción de plástico. Estos cambios no solo ayudaron a reducir los residuos en vertederos, sino que también mejoraron la percepción de la marca entre los clientes con conciencia ecológica.

- Si bien los envases a base de PLA están cobrando impulso, su éxito a largo plazo depende de los avances en la infraestructura de compostaje, la gestión del final de la vida útil y la paridad de costos con los materiales tradicionales. Las partes interesadas deben colaborar para mejorar los sistemas de reciclaje e impulsar la educación del consumidor sobre prácticas adecuadas de eliminación.

Dinámica del mercado del ácido poliláctico (PLA) en América del Norte

Conductor

Marco regulatorio de apoyo e iniciativas de sostenibilidad corporativa

Las estrictas políticas ambientales y la legislación favorable en Norteamérica están impulsando el rápido crecimiento del mercado del PLA. Tanto Estados Unidos como Canadá han implementado medidas a nivel federal y estatal para reducir los residuos plásticos, incluyendo la prohibición de envases no biodegradables y la exigencia de alternativas de origen biológico en las contrataciones públicas.

Empresas de todos los sectores están adoptando activamente prácticas sostenibles y comprometiéndose con objetivos de reducción de carbono. Esto incluye la transición a materiales biodegradables como el PLA en envases, etiquetado y productos de consumo. Estos compromisos suelen estar vinculados a los requisitos de información ambiental, social y de gobernanza (ESG), que priorizan la transparencia y la sostenibilidad.

Las grandes empresas de alimentación, venta minorista y bebidas colaboran con los fabricantes de PLA para garantizar un suministro constante de materiales que cumplen con las normas. Este modelo de colaboración ayuda a los productores de PLA a conseguir contratos a largo plazo e invertir en la expansión de su capacidad.

• Por ejemplo, en 2024, una importante cadena minorista canadiense anunció la implementación de envases basados en PLA para sus productos alimenticios de marca privada en 500 tiendas, lo que refuerza su compromiso de cero residuos e impulsa la demanda de materiales compostables.

Si bien las regulaciones y las iniciativas corporativas están creando condiciones favorables, persisten los desafíos de armonizar las normas y construir la infraestructura necesaria para gestionar el aumento de los volúmenes de residuos biodegradables. Abordar estas deficiencias será fundamental para aprovechar al máximo el potencial del PLA en el mercado regional.

Restricción/Desafío

Altos costos de producción e instalaciones limitadas de compostaje industrial

A pesar de sus beneficios ambientales, el coste de producción de PLA sigue siendo significativamente superior al de los plásticos convencionales. Factores como la volatilidad del precio de las materias primas, la complejidad del procesamiento y las limitadas economías de escala hacen que el PLA sea menos competitivo para aplicaciones sensibles al coste, especialmente entre pequeños fabricantes y empresas de envasado.

• Otra barrera importante es la falta de una infraestructura adecuada para el compostaje en Norteamérica. La mayoría de los sistemas de gestión de residuos municipales no están equipados para procesar compostables industriales como el PLA, lo que provoca que estos materiales se envíen a vertederos donde no se degradan como se espera.

La confusión de los consumidores sobre las normas de eliminación y compostaje reduce aún más la eficacia de las soluciones de PLA. Los artículos de PLA extraviados en los flujos de reciclaje o de residuos generales pueden contaminar los procesos de clasificación y socavar los objetivos de sostenibilidad.

• Por ejemplo, en 2023, una auditoría de residuos realizada en varias ciudades de EE. UU. descubrió que más del 60 % de los productos etiquetados con PLA terminaron en vertederos debido a la falta de acceso a instalaciones de compostaje certificadas y prácticas de etiquetado inconsistentes.

Abordar estos problemas requiere la colaboración entre gobiernos, proveedores de servicios de gestión de residuos y fabricantes. Invertir en la capacidad local de compostaje, estandarizar el etiquetado y mejorar la educación pública sobre los envases biodegradables son esenciales para impulsar una adopción escalable y un impacto a largo plazo.

Alcance del mercado de ácido poliláctico (PLA) en América del Norte

El mercado está segmentado según tipo, materia prima, forma, aplicación, usuario final y grado.

- Por tipo

Según el tipo, el mercado norteamericano de ácido poliláctico (PLA) se segmenta en PLLA racémico (ácido poli-L-láctico), PLLA regular (ácido poli-L-láctico), PDLA (ácido poli-D-láctico) y PDLLA (ácido poli-DL-láctico). El segmento de PLLA regular representó la mayor cuota de mercado en 2024, gracias a su alta cristalinidad, resistencia mecánica superior y amplio uso en aplicaciones de envasado y médicas. Es la variante de PLA más comercialmente viable y de mayor producción en la región, gracias a una favorable economía de fabricación y a su aprobación regulatoria para su uso en contacto con alimentos.

Se prevé que el segmento PDLLA experimente el mayor crecimiento entre 2025 y 2032, gracias a su alta flexibilidad, lenta degradación y creciente aplicación en implantes médicos biodegradables y sistemas de administración de fármacos. Su biocompatibilidad lo hace ideal para suturas, ingeniería de tejidos y usos ortopédicos, especialmente ante la creciente demanda de materiales bioabsorbibles en el ámbito sanitario.

- Por materia prima

Según la materia prima, el mercado se segmenta en maíz, yuca, caña de azúcar, remolacha azucarera y otros. El segmento de maíz tuvo la mayor participación en 2024, debido a su alto contenido de almidón, su cultivo extendido en Estados Unidos y su sólida infraestructura de procesamiento. El PLA a base de maíz se beneficia de cadenas de suministro estables y se utiliza ampliamente en la producción de bioplásticos para envases y productos desechables.

Se prevé que el segmento de la caña de azúcar experimente el mayor crecimiento entre 2025 y 2032, impulsado por la creciente adopción de la fabricación de productos de origen biológico y las iniciativas de abastecimiento sostenible. La caña de azúcar se perfila como una alternativa preferida debido a su menor impacto ambiental y al sólido apoyo de los programas regionales de sostenibilidad.

- Por formulario

Según su forma, el mercado del PLA se segmenta en películas y láminas, recubrimientos, fibra y otros. El segmento de películas y láminas dominó el mercado en 2024, impulsado por la creciente demanda de envases compostables en los sectores de la restauración, el comercio minorista y el comercio electrónico. Estas formas son ampliamente utilizadas gracias a su flexibilidad, transparencia e idoneidad para aplicaciones de termoformado y laminación.

Se prevé que el segmento de fibras experimente su mayor crecimiento entre 2025 y 2032, impulsado por la creciente demanda en las industrias textil y de higiene. Las fibras a base de PLA ofrecen control de la humedad, suavidad y biodegradabilidad, lo que las hace ideales para ropa, pañales y toallitas sostenibles.

- Por aplicación

Según su aplicación, el mercado se segmenta en embalaje, transporte, agricultura, medicina, electrónica, textil, higiene, entre otros. El segmento de embalajes registró la mayor participación en los ingresos en 2024 debido a la creciente sustitución de plásticos tradicionales por PLA en envases de alimentos, envoltorios y artículos de un solo uso. La fuerte preferencia de los consumidores por los envases compostables y el apoyo regulatorio impulsan aún más este segmento.

Se prevé que el segmento médico experimente el mayor crecimiento entre 2025 y 2032, a medida que aumenta la demanda de suturas, implantes y materiales biodegradables para la administración de fármacos. Las probadas propiedades de biocompatibilidad y absorción del PLA contribuyen a su adopción en diversas aplicaciones sanitarias.

- Por el usuario final

Según el usuario final, el mercado se segmenta en películas plásticas, botellas y dispositivos médicos biodegradables. El segmento de películas plásticas representó la mayor participación en 2024, impulsado por un sólido consumo en envases de alimentos, embalajes industriales y películas de acolchado agrícola. La capacidad del PLA para reemplazar las películas a base de petróleo es un factor clave de crecimiento en esta categoría.

Se prevé que el segmento de dispositivos médicos biodegradables experimente el mayor crecimiento entre 2025 y 2032, impulsado por la innovación en materiales reabsorbibles y la creciente aceptación de alternativas sostenibles en entornos clínicos. El aumento de las aprobaciones regulatorias y los avances en el PLA de grado médico están impulsando la adopción de productos.

- Por grado

Según el grado, el mercado se clasifica en termoformado, extrusión, moldeo por inyección y moldeo por soplado. El segmento de moldeo por inyección dominó el mercado en 2024 gracias a su versatilidad para producir una amplia gama de bienes de consumo, componentes automotrices y piezas médicas con geometrías complejas.

Se prevé que el segmento del termoformado experimente el mayor crecimiento entre 2025 y 2032, impulsado por la creciente demanda de bandejas, contenedores y envases tipo clamshell a base de PLA en la industria de alimentos y bebidas. Su idoneidad para la producción a gran escala y su facilidad de reciclaje lo convierten en una opción ideal para aplicaciones de envasado sostenible.

Análisis regional del mercado de ácido poliláctico (PLA) en América del Norte

- El mercado estadounidense de PLA capturó la mayor participación en los ingresos del 78,2 % en 2024 en América del Norte, respaldado por la creciente demanda de envases biodegradables y la implementación de prohibiciones a nivel estatal sobre plásticos de un solo uso.

- El sector de alimentos y bebidas bien desarrollado del país, junto con el estímulo regulatorio para los materiales ecológicos, está impulsando un fuerte crecimiento en las soluciones de envasado basadas en PLA.

- La creciente adopción de PLA en la impresión 3D, las aplicaciones biomédicas y la agricultura también está contribuyendo a la expansión del mercado.

- Además, los actores clave con sede en EE. UU. están invirtiendo en la expansión de la capacidad y el abastecimiento localizado de materia prima para satisfacer la creciente demanda, consolidando el liderazgo del país en el panorama regional de PLA.

Análisis del mercado canadiense del ácido poliláctico (PLA)

Se prevé que el mercado canadiense de PLA experimente su mayor crecimiento entre 2025 y 2032, impulsado por la creciente conciencia ambiental y el firme énfasis gubernamental en la reducción de los residuos plásticos. Las políticas nacionales destinadas a prohibir los plásticos de un solo uso, junto con la financiación para la innovación en materiales de origen biológico, están animando a fabricantes y minoristas a adoptar el PLA como una alternativa viable. Los sectores de envasado de alimentos y atención médica, en expansión en el país, están integrando cada vez más materiales compostables como el PLA para alcanzar los objetivos de sostenibilidad. Además, las colaboraciones entre instituciones de investigación y actores del sector están impulsando avances en la tecnología del PLA, reforzando aún más su papel en la transición a la economía circular de Canadá.

Cuota de mercado del ácido poliláctico (PLA) en América del Norte

La industria del ácido poliláctico (PLA) en América del Norte está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- NatureWorks LLC (EE. UU.)

- Danimer Scientific (EE. UU.)

- TotalEnergies Corbion (EE. UU.)

- BASF Corporation (EE. UU.)

- Corporación Evonik (EE. UU.)

- DuPont de Nemours, Inc. (EE. UU.)

- Futerro USA Inc. (EE. UU.)

- Good Natured Products Inc. (Canadá)

- Genpak LLC (EE. UU.)

- LOOP Industries Inc. (Canadá)

Últimos avances en el mercado de ácido poliláctico (PLA) en América del Norte

- En septiembre de 2023, Danimer Scientific y Chevron Phillips Chemical iniciaron una colaboración estratégica para desarrollar productos plásticos biodegradables de gran volumen utilizando los polímeros Rinnovo de Danimer. Esta alianza se centra en la ampliación de la producción de bioplásticos basados en PLA para satisfacer la creciente demanda de envases sostenibles. Se espera que esta iniciativa fortalezca la presencia de ambas empresas en el mercado y acelere la adopción de materiales ecológicos en aplicaciones comerciales.

- En mayo de 2023, Sulzer se asoció con Jindan New Biomaterials para implementar su tecnología de producción de PLA con licencia en una nueva planta en la provincia de Henan, China. Con una capacidad anual prevista de 750.000 toneladas, la planta se centrará en los sectores de envasado de alimentos, productos moldeados y fibra. Esta colaboración busca impulsar el suministro global de PLA e impulsar el crecimiento del mercado de plásticos de origen biológico.

- En junio de 2022, BASF y la empresa australiana Confoil lanzaron conjuntamente una bandeja de papel para alimentos compostable y apta para hornos duales, certificada, que utiliza el biopolímero ecovio PS 1606 de BASF. Diseñada para la sostenibilidad y el rendimiento, la solución está dirigida a los consumidores con conciencia ecológica en Norteamérica. Este desarrollo fortalece la presencia regional de Confoil y contribuye a la transición hacia alternativas compostables para el envasado de alimentos.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.