North America Polypropylene Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

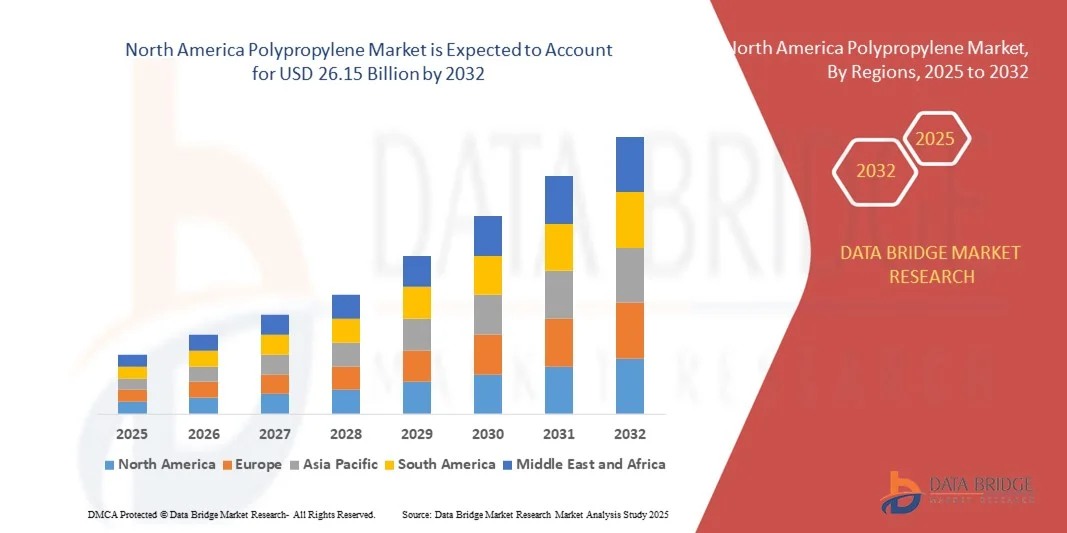

17.57 Billion

USD

26.15 Billion

2024

2032

USD

17.57 Billion

USD

26.15 Billion

2024

2032

| 2025 –2032 | |

| USD 17.57 Billion | |

| USD 26.15 Billion | |

| % | |

|

Segmentación del mercado de polipropileno en Norteamérica: tipo (homopolímero y copolímero), proceso (moldeo por inyección, moldeo por soplado, extrusión, etc.), aplicación (fibra, película y lámina, rafia, espuma, cinta, etc.), estructura química (isotáctica, sindiotáctica y atáctica), uso final (embalaje, construcción, automoción, mobiliario, electricidad y electrónica, medicina, productos de consumo, etc.): tendencias y pronóstico de la industria hasta 2032.

¿Cuál es el tamaño y la tasa de crecimiento del mercado de polipropileno de América del Norte?

- El tamaño del mercado de polipropileno de América del Norte se valoró en USD 17,57 mil millones en 2024 y se espera que alcance los USD 26,15 mil millones para 2032 , con una CAGR del 5,10% durante el período de pronóstico.

- Los principales factores que impulsan el mercado estudiado son el aumento del uso de plásticos para reducir el peso de los vehículos y mejorar el ahorro de combustible, y la creciente demanda de envases versátiles.

- El aumento de la población que envejece, la creciente demanda de envases convenientes, el crecimiento del negocio del comercio electrónico, el creciente mercado de entrega de alimentos en línea y, por lo tanto, el embalaje de mercancías en diferentes tamaños y cantidades son algunas de las condiciones del mercado que han impulsado la expansión del comercio de envases flexibles.

¿Cuáles son las principales conclusiones del mercado del polipropileno?

- El desarrollo de bioplásticos, en conjunción con el uso creciente del producto en el comercio automotriz, puede además contribuir generando enormes oportunidades que darán como resultado la expansión del mercado del polipropileno dentro del marco de tiempo proyectado mencionado anteriormente.

- La disponibilidad de diferentes sustitutos, la eliminación de los plásticos de un solo uso y la disminución de la demanda de productos automotrices en los países en desarrollo podrían actuar como restricciones del mercado para la expansión del polipropileno en el plazo proyectado mencionado anteriormente.

- Estados Unidos dominó el mercado de polipropileno de América del Norte con la mayor participación en los ingresos del 56,4 % en 2024, impulsado por una fuerte demanda de polipropileno sostenible y reciclable en aplicaciones de embalaje, automoción y construcción.

- El mercado canadiense del polipropileno registra una de las tasas de crecimiento más rápidas, con un 7,2 %, impulsada por una creciente adopción en envases, interiores de automóviles y bienes de consumo. Las inversiones en I+D, soluciones sostenibles de PP y tecnologías avanzadas de extrusión y moldeo están acelerando su adopción.

- El segmento de homopolímeros dominó el mercado con una participación en los ingresos del 59,4 % en 2024, debido a su superior resistencia a la tracción, rigidez y rentabilidad, lo que lo hace muy adecuado para embalajes, textiles y componentes automotrices.

Alcance del informe y segmentación del mercado del polipropileno

|

Atributos |

Perspectivas clave del mercado del polipropileno |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado como valor de mercado, tasa de crecimiento, segmentación, cobertura geográfica y actores principales, los informes de mercado seleccionados por Data Bridge Market Research también incluyen análisis de expertos en profundidad, análisis de precios, análisis de participación de marca, encuesta de consumidores, análisis demográfico, análisis de la cadena de suministro, análisis de la cadena de valor, descripción general de materias primas/consumibles, criterios de selección de proveedores, análisis PESTLE, análisis de Porter y marco regulatorio. |

¿Cuál es la tendencia clave en el mercado del polipropileno?

Integración de la sostenibilidad y la economía circular

- Una tendencia importante y en auge en el mercado global del polipropileno (PP) es el creciente énfasis en la sostenibilidad, el reciclaje y las iniciativas de economía circular. Los fabricantes adoptan cada vez más métodos avanzados de reciclaje mecánico y químico para reducir los residuos plásticos y promover la eficiencia de los recursos.

- Empresas como BASF SE y LyondellBasell Industries NV están liderando esfuerzos para integrar sistemas de reciclaje de circuito cerrado, produciendo polipropileno reciclado (rPP) con propiedades comparables a los materiales vírgenes.

- Los avances tecnológicos en la despolimerización química y el reciclaje mejorado con aditivos están mejorando la calidad, la durabilidad y la reciclabilidad de los materiales, lo que permite aplicaciones más amplias en los sectores de embalaje, automoción y bienes de consumo.

- El apoyo regulatorio, particularmente en América del Norte y América del Sur, está acelerando este cambio, con iniciativas destinadas a lograr objetivos de producción cero residuos y carbono neutral para 2030.

- Esta tendencia está transformando el diseño de productos, impulsando a los fabricantes a desarrollar grados de PP de base biológica y con bajo contenido de carbono que cumplan con los estándares de rendimiento y ambientales.

- La creciente conciencia de los consumidores y los compromisos de las marcas con la sostenibilidad están impulsando aún más la demanda de soluciones de polipropileno reciclable en las industrias de embalaje, textiles y automoción.

¿Cuáles son los impulsores clave del mercado del polipropileno?

- La creciente demanda de materiales livianos y duraderos en los sectores automotriz, de embalaje y de bienes de consumo es un impulsor clave del crecimiento del mercado, ya que el PP ofrece una excelente resistencia química y flexibilidad a un costo competitivo.

- Por ejemplo, en 2024, ExxonMobil Chemical amplió su línea de producción avanzada de polipropileno para atender aplicaciones de alto rendimiento en vehículos eléctricos y envases sostenibles.

- La expansión del desarrollo de la construcción y la infraestructura en las economías emergentes está impulsando el uso de PP en tuberías, aislamientos y accesorios debido a su relación costo-beneficio y su alta relación resistencia-peso.

- El cambio hacia polímeros reciclables y de base biológica se alinea con los mandatos de sostenibilidad global, apoyando la expansión del mercado a largo plazo.

- Las innovaciones tecnológicas en la mezcla de polímeros y sistemas catalizadores están mejorando la resistencia térmica y la transparencia del PP, ampliando sus aplicaciones industriales y mejorando el valor del producto.

¿Qué factor está desafiando el crecimiento del mercado del polipropileno?

- La volatilidad de los precios del petróleo crudo impacta directamente los costos de producción del polipropileno, ya que el PP se deriva del propileno, un subproducto del petróleo, lo que provoca fluctuaciones en los márgenes de ganancia.

- La infraestructura de reciclaje limitada y la contaminación de los residuos plásticos posconsumo plantean grandes desafíos para alcanzar los objetivos de la economía circular a gran escala.

- Las regulaciones ambientales y las restricciones sobre los plásticos de un solo uso en regiones como el Reino Unido y la Unión Europea están presionando a los fabricantes para que innoven rápidamente y al mismo tiempo garanticen el cumplimiento.

- La competencia de materiales sostenibles alternativos, como polímeros biodegradables y envases a base de papel, está afectando la cuota de mercado en algunos sectores.

- Para superar estos desafíos, la industria debe invertir en tecnologías de reciclaje avanzadas, expandir la producción de PP de base biológica y fortalecer la resiliencia de la cadena de suministro global, asegurando un crecimiento estable y sostenibilidad a largo plazo.

¿Cómo está segmentado el mercado del polipropileno?

El mercado está segmentado según el tipo, el proceso, la estructura química, el uso final y la aplicación.

- Por tipo

Según el tipo, el mercado del polipropileno se segmenta en homopolímeros y copolímeros. El segmento de homopolímeros dominó el mercado con una participación en los ingresos del 59,4 % en 2024, gracias a su superior resistencia a la tracción, rigidez y rentabilidad, lo que lo hace ideal para embalajes, textiles y componentes automotrices. Los homopolímeros son ampliamente preferidos para aplicaciones que requieren alta rigidez y estabilidad térmica.

Se espera que el segmento de copolímeros experimente la tasa de crecimiento anual compuesta (TCAC) más rápida, del 6,8 %, durante el período 2025-2032, impulsada por su mayor resistencia al impacto, flexibilidad y durabilidad. El creciente uso de copolímeros en bienes de consumo, dispositivos médicos e interiores de automóviles está impulsando la demanda. La creciente innovación en formulaciones de copolímeros de impacto y aleatorios está ampliando aún más su aplicabilidad industrial. La transición hacia grados de polipropileno más resistentes y versátiles continúa ampliando las oportunidades de mercado en los sectores de uso final a nivel mundial.

- Por proceso

Según el proceso, el mercado del polipropileno se segmenta en moldeo por inyección, moldeo por soplado, extrusión y otros. El segmento de moldeo por inyección dominó el mercado con una participación de ingresos del 49,6 % en 2024, gracias a su precisión, repetibilidad y rentabilidad en la producción en masa de piezas complejas como contenedores, tapas y componentes automotrices.

Se proyecta que el segmento de moldeo por soplado registre la tasa de crecimiento anual compuesta (TCAC) más rápida, del 7,2 %, durante el período 2025-2032, debido a la creciente demanda de productos huecos como botellas, tanques y películas de embalaje. La extrusión sigue siendo vital para la fabricación continua de productos como películas y láminas. Los avances tecnológicos en la automatización del moldeo, junto con la optimización de materiales, están mejorando el rendimiento y la calidad. La creciente integración de equipos de procesamiento de alta velocidad y eficiencia energética fortalece aún más la capacidad de producción en todas las industrias.

- Por aplicación

Según su aplicación, el mercado del polipropileno se segmenta en fibra, película y láminas, rafia, espuma, cinta adhesiva y otros. El segmento de película y láminas dominó el mercado con una participación del 37,9 % en los ingresos en 2024, impulsado por su amplio uso en embalaje, etiquetado y laminación gracias a su excelente transparencia y propiedades de barrera.

Se prevé que el segmento de fibras registre la tasa de crecimiento anual compuesta (TCAC) más rápida, del 7,6 %, entre 2025 y 2032, impulsada por sus aplicaciones en telas no tejidas, geotextiles y alfombras. La creciente demanda de productos higiénicos y desechables, como toallitas y telas médicas, impulsa aún más el crecimiento del PP basado en fibra. Los avances tecnológicos en los procesos de extrusión y recubrimiento de películas están mejorando el rendimiento y la reciclabilidad, lo que convierte a las películas y fibras de PP en un elemento clave para la innovación en materiales sostenibles.

- Por estructura química

Según su estructura química, el mercado del polipropileno se clasifica en isotáctico, sindiotáctico y atáctico. El segmento isotáctico dominó el mercado con una participación en los ingresos del 75,3 % en 2024, gracias a su alta cristalinidad, resistencia mecánica e idoneidad para aplicaciones industriales como piezas de automoción y embalajes rígidos.

Se proyecta que el segmento sindiotáctico experimentará la tasa de crecimiento anual compuesta (TCAC) más rápida, del 6,4 %, durante el período 2025-2032, gracias a su transparencia, resistencia al impacto y flexibilidad superiores. El PP atáctico, aunque de uso limitado, está ganando terreno en adhesivos y recubrimientos gracias a su naturaleza pegajosa. El desarrollo continuo de catalizadores estereorregulares está mejorando el control molecular y el rendimiento de los productos en las industrias de procesamiento de polímeros.

- Por uso final

Según el uso final, el mercado del polipropileno se segmenta en embalajes, construcción, automoción, muebles, electricidad y electrónica, medicina, productos de consumo y otros. El segmento de embalajes dominó el mercado con una participación en los ingresos del 39,5 % en 2024, impulsado por la alta demanda de soluciones de embalaje flexibles y rígidos en las industrias de alimentos, bebidas y bienes de consumo.

Se prevé que el segmento automotriz experimente la tasa de crecimiento anual compuesta (TCAC) más rápida, del 8,1 %, entre 2025 y 2032, impulsada por las tendencias de aligeramiento y la necesidad de eficiencia de combustible. La versatilidad, la rentabilidad y la reciclabilidad del polipropileno lo hacen ideal para parachoques, interiores y componentes bajo el capó. La expansión de su uso en aplicaciones médicas y eléctricas fortalece aún más su penetración en el mercado, mientras que la transición hacia soluciones de uso final sostenibles y reciclables subraya la evolución de la demanda mundial de polipropileno.

¿Qué región tiene la mayor participación en el mercado del polipropileno?

- Estados Unidos dominó el mercado norteamericano de polipropileno con la mayor participación en los ingresos, un 56,4 %, en 2024, impulsado por la fuerte demanda de polipropileno sostenible y reciclable en aplicaciones de embalaje, automoción y construcción. La sólida infraestructura de fabricación de polímeros del país, sus avanzadas tecnologías de procesamiento y su enfoque en las regulaciones ambientales refuerzan aún más su liderazgo en el mercado.

- Los fabricantes locales e internacionales suministran grados de homopolímero y copolímero de alta calidad, mientras que las innovaciones en polipropileno reciclado (rPP) y PP de origen biológico mejoran el rendimiento, la sostenibilidad y el cumplimiento de las estrictas regulaciones estadounidenses.

- El énfasis de EE. UU. en soluciones de polímeros livianos, automatización industrial e iniciativas de economía circular lo posiciona como un mercado crítico que impulsa el crecimiento en el sector del polipropileno de América del Norte.

Perspectivas del mercado canadiense del polipropileno

El mercado canadiense del polipropileno registra una de las tasas de crecimiento más rápidas, con un 7,2 %, impulsada por la creciente adopción en envases, interiores de automóviles y bienes de consumo. Las inversiones en I+D, soluciones sostenibles de PP y tecnologías avanzadas de extrusión y moldeo están acelerando su adopción. Canadá se perfila como un mercado clave para el polipropileno de alto rendimiento y respetuoso con el medio ambiente en Norteamérica.

Perspectiva del mercado del polipropileno en México

El mercado mexicano del polipropileno se está expandiendo a una tasa de crecimiento anual compuesta (TCAC) moderada, impulsado por la demanda de polímeros rentables, ligeros y reciclables para aplicaciones de construcción, embalaje y automoción. Las iniciativas gubernamentales que promueven la producción nacional de polímeros y el desarrollo industrial impulsan el crecimiento del mercado. La avanzada infraestructura de procesamiento de polímeros impulsa la adopción de grados de PP de alta calidad en aplicaciones industriales y comerciales.

¿Cuáles son las principales empresas del mercado del polipropileno?

La industria del polipropileno está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- Harima Chemicals Group, Inc. (Japón)

- BASF SE (Alemania)

- Resinall Corp (EE. UU.)

- Ingevity (EE. UU.)

- OMNOVA Solutions Inc (EE. UU.)

- Arakawa Chemical Industries Ltd. (Japón)

- KRATON CORPORATION (EE. UU.)

- Arkema (Francia)

- Evonik Industries AG (Alemania)

- Gellner Industrial LLC (EE. UU.)

- Shenghong Chemical (China)

- Meilida pigmento Industry Co., Ltd. (China)

- MHM Holding Beteiligungs GmbH (Alemania)

- Advanced Micro Polymers Inc. (EE. UU.)

- Mitsubishi Chemical Corporation (Japón)

- Compañía química Eastman (EE. UU.)

- DSM (Países Bajos)

- Specialty Polymers, Inc (EE. UU.)

- La Corporación Lubrizol (EE. UU.)

- Indulor (Alemania)

- DIC CORPORATION (Japón)

- Grupo Flint (Suiza)

¿Cuáles son los desarrollos recientes en el mercado de polipropileno de América del Norte?

- En marzo de 2025, LyondellBasell lanzó Pro-fax EP649U, un copolímero de polipropileno resistente al impacto, desarrollado específicamente para aplicaciones de envasado rígido. Diseñado para el moldeo por inyección de paredes delgadas, ofrece alta fluidez, rápida cristalización y propiedades organolépticas mejoradas. El producto está disponible en las carteras CirculenRenew y CirculenRevive, lo que contribuye a los objetivos de sostenibilidad. Este lanzamiento subraya la creciente atención a las soluciones de polipropileno ecológicas y de alto rendimiento en las industrias del envasado.

- En febrero de 2025, Polyvel introdujo un novedoso aditivo para productos de polipropileno no tejido, diseñado para mejorar la rentabilidad. Al permitir el uso de resinas de PP ampliamente disponibles, el aditivo reduce la dependencia de grados especializados de meltblown, disminuye los costos de producción y aumenta la flexibilidad de la cadena de suministro. Esta innovación pone de manifiesto el impulso de la industria hacia procesos de fabricación de polipropileno más económicos y escalables.

- En noviembre de 2024, Copper Standard amplió su cartera con el sello termoplástico FlexiCore para carrocería, una alternativa ligera y totalmente reciclable a los sellos metálicos convencionales para marcos de puertas de vehículos. El producto mantiene su rendimiento, a la vez que reduce el peso del material y mejora la sostenibilidad. Este desarrollo refleja la transición del sector automotriz hacia componentes ecológicos basados en polímeros.

- En septiembre de 2024, la refinería de Dangote anunció planes para iniciar la producción de propileno en octubre de 2024, reduciendo significativamente la dependencia de Nigeria del polipropileno importado. Se espera que la iniciativa mejore el suministro nacional y apoye a las industrias locales de polímeros. Esto marca un paso estratégico hacia el fortalecimiento de la autosuficiencia de Nigeria en polipropileno.

- En marzo de 2024, GEKA presentó el primer polipropileno reciclado posconsumo (PCR-PP) para envases primarios de cosméticos que cumple con las normas de formulación, con al menos un 95 % de contenido reciclado. El material ofrece un brillo de color similar al de un producto virgen, reduce las emisiones de CO₂ en un 75 %, es inodoro y compatible con los procesos de fabricación existentes. Este lanzamiento destaca la creciente adopción de polipropileno reciclado sostenible y de alta calidad en los envases de bienes de consumo.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.