North America Pressure Sensors Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

6.50 Billion

USD

10.44 Billion

2024

2032

USD

6.50 Billion

USD

10.44 Billion

2024

2032

| 2025 –2032 | |

| USD 6.50 Billion | |

| USD 10.44 Billion | |

| % | |

|

Segmentación del mercado de sensores de presión en Norteamérica: por sensor (sensores de presión manométrica, sensores de presión absoluta, sensores de presión diferencial, sensores de presión de vacío, sensores de presión sellados), tipo (con cable, inalámbrico), salida (analógica, digital), tecnología (piezorresistiva, óptica, estado sólido resonante, piezoeléctrica, capacitiva, electromagnética, otras), sector industrial (petróleo y gas, servicios públicos, electrónica de consumo, aviación, industrial, automotriz, médico, marítimo, otros): tendencias y pronóstico del sector hasta 2032.

Tamaño del mercado de sensores de presión

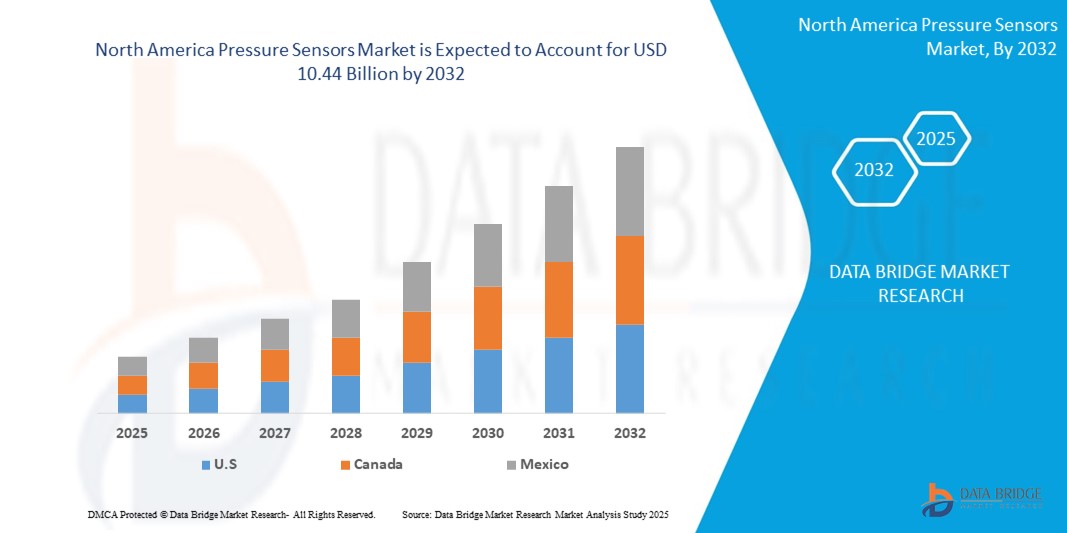

- El tamaño del mercado de sensores de presión de América del Norte se valoró en USD 6,5 mil millones en 2024 y se espera que alcance los USD 10,44 mil millones para 2032 , con una CAGR del 6,1% durante el período de pronóstico.

- El crecimiento del mercado se debe a factores como sus fuertes inversiones en infraestructura en la nube y centros de datos. El impulso del gobierno a la transformación digital y la autosuficiencia tecnológica está acelerando aún más la adopción en empresas e instalaciones de hiperescala.

Análisis del mercado de sensores de presión

- Los sensores de presión (también conocidos como transductores de presión, indicadores de presión, manómetros, transmisores de presión y piezómetros) son dispositivos que detectan, miden y transmiten información, lo que ayuda a analizar el rendimiento de un dispositivo. Básicamente, detectan la presión y la convierten en una señal eléctrica cuya magnitud depende de la presión aplicada.

- Actúa como transductor dentro de un circuito electrónico. Indica electrónicamente la señal cuando se impone presión dentro de su rango debido a fenómenos externos. Monitorea y controla la presión, generalmente de gases y líquidos.

- Se espera que Estados Unidos domine el mercado de sensores de presión debido a la fuerte adopción de la automatización industrial y la creciente demanda en los sectores automotriz y de atención médica.

- Se espera que Canadá sea la región de más rápido crecimiento en el mercado de sensores de presión durante el período de pronóstico debido a las crecientes inversiones en infraestructura inteligente y avances en tecnología de atención médica.

- Se prevé que el segmento de sensores de presión manométrica domine el mercado de sensores de presión con la mayor participación, un 42,39 %, en 2025, debido a su amplio uso en aplicaciones industriales y automotrices para la monitorización y el control de la presión. Su fiabilidad, rentabilidad y adaptabilidad a diversos sistemas los convierten en la opción preferida.

Alcance del informe y segmentación del mercado de sensores de presión

|

Atributos |

Sensores de presión: Perspectivas clave del mercado |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado seleccionados por Data Bridge Market Research también incluyen un análisis profundo de expertos, producción y capacidad por empresa representadas geográficamente, diseños de red de distribuidores y socios, análisis detallado y actualizado de tendencias de precios y análisis deficitario de la cadena de suministro y la demanda. |

Tendencias del mercado de sensores de presión

Integración de hardware optimizado para IA

- La creciente demanda de aplicaciones de inteligencia artificial (IA) está impulsando la adopción de servidores de caja blanca optimizados para IA. Estos servidores están diseñados para gestionar las demandas computacionales de las cargas de trabajo de IA, ofreciendo escalabilidad y rentabilidad.

- Por ejemplo, en noviembre de 2024, MiTAC Computing Technology Corporation presentó una nueva línea de servidores equipados con CPU AMD EPYC serie 9005, procesadores Intel Xeon 6 y aceleradores de GPU AMD Instinct MI325X. Estos servidores están diseñados para tareas de computación de alto rendimiento e inteligencia artificial, lo que refleja la transición de la industria hacia soluciones de hardware especializadas.

- De igual forma, en octubre de 2024, Supermicro presentó los SuperClusters de refrigeración líquida para centros de datos de IA, impulsados por la plataforma NVIDIA GB200 NVL72. Estos superclusters están diseñados para satisfacer la creciente demanda energética de la infraestructura de IA, a la vez que mejoran la sostenibilidad mediante la tecnología de refrigeración líquida.

- Estos avances ponen de relieve el enfoque de la industria en la integración de hardware optimizado para IA para satisfacer las necesidades cambiantes de las aplicaciones de IA. Esta tendencia subraya la importancia del hardware especializado para impulsar el crecimiento de las tecnologías de IA. Se prevé que esta transición hacia servidores de caja blanca optimizados para IA continúe a medida que las aplicaciones de IA se generalicen en diversas industrias.

Dinámica del mercado de sensores de presión

Conductor

Expansión de la computación de borde y las redes 5G

- La proliferación de la computación en el borde y el despliegue global de las redes 5G presentan importantes oportunidades para el mercado de servidores de caja blanca. La computación en el borde requiere un procesamiento de datos descentralizado más cercano a las fuentes de datos, lo que requiere soluciones de servidor compactas, eficientes y escalables. Los servidores de caja blanca son ideales para estas aplicaciones gracias a su adaptabilidad y rentabilidad.

- Por ejemplo , en febrero de 2024, Supermicro presentó servidores avanzados diseñados para los mercados de 5G, telecomunicaciones e IA en el borde. Estos servidores están diseñados para ofrecer un rendimiento por vatio mejorado y adaptarse a infraestructuras 5G públicas y privadas. Estos servidores están diseñados para ofrecer un rendimiento óptimo para diversas cargas de trabajo, como IA, HPC, virtualización y computación en el borde.

- Se prevé que la adopción de servidores de caja blanca en estos dominios se acelere a medida que las industrias buscan construir infraestructuras abiertas y ágiles que respalden la próxima ola de arquitecturas nativas de la nube. Esta tendencia subraya la creciente demanda de soluciones de servidores personalizables en el panorama cambiante de la computación en el borde y la implementación del 5G.

- A medida que aumenta la necesidad de procesamiento de datos localizado, los servidores de caja blanca están preparados para desempeñar un papel fundamental en el desarrollo de infraestructuras informáticas de borde eficientes y escalables.

Restricción/Desafío

Falta de estandarización y compatibilidad

- El mercado de servidores de caja blanca se enfrenta a importantes desafíos debido a la falta de estandarización entre los distintos fabricantes. Con numerosos proveedores que ofrecen una variedad de componentes y configuraciones, las empresas pueden tener dificultades para integrar los sistemas sin problemas. Esta fragmentación puede generar una mayor complejidad en la gestión y el mantenimiento, lo que puede disuadir a los clientes potenciales de cambiar a los modelos de servidores tradicionales.

- Además, la ausencia de interfaces estandarizadas en el mercado de servidores de caja blanca agrava el desafío, obligando a las empresas a invertir esfuerzos considerables para garantizar la compatibilidad. La falta de uniformidad puede generar problemas de interoperabilidad, especialmente al integrar estos servidores en las infraestructuras de TI existentes.

- Las organizaciones suelen encontrar complejidades al intentar alinear diversos estándares y tecnologías de servidores, lo que afecta el rendimiento y la eficiencia. La evolución tecnológica introduce nuevas configuraciones de servidores, lo que agrava aún más los problemas de fragmentación. Para abordar estos desafíos, la industria necesita establecer protocolos e interfaces estandarizados que faciliten una integración y compatibilidad más fluidas entre diferentes sistemas. Esta estandarización aumentaría el atractivo de los servidores genéricos para un mayor número de empresas que buscan soluciones de servidores fiables y eficientes.

- Por ejemplo, en junio de 2023, una discusión en Reddit destacó importantes problemas de interoperabilidad que enfrentan las organizaciones que utilizan equipos de red de caja blanca. Un usuario compartió su experiencia con Cumulus Linux y señaló que, tras la adquisición de Cumulus Networks por parte de Nvidia, se suspendió el soporte para dispositivos con chips Broadcom, lo que les dejó con versiones de software obsoletas. Esta situación pone de relieve las complejidades que enfrentan las empresas al integrar hardware y software de diferentes proveedores, lo que genera posibles problemas de compatibilidad y falta de soporte. Estos desafíos enfatizan la necesidad de interfaces estandarizadas y compatibilidad entre los componentes del mercado de servidores de caja blanca para garantizar una integración fluida y un rendimiento fiable.

Alcance del mercado de sensores de presión

El mercado de sensores de presión de América del Norte está segmentado en cinco segmentos notables según el sensor, el tipo, la salida, la tecnología y la industria vertical.

- Por sensor

En función del sensor, el mercado de sensores de presión se ha segmentado en sensores de presión manométrica, sensores de presión absoluta, sensores de presión diferencial, sensores de presión de vacío y sensores de presión sellados. Se prevé que el segmento de sensores de presión manométrica domine el mercado de sensores de presión con la mayor participación, un 42,39 %, en 2025, debido a su amplio uso en aplicaciones industriales y automotrices para la monitorización y el control de la presión. Su fiabilidad, rentabilidad y adaptabilidad a diversos sistemas los convierten en una opción preferida.

Se prevé que el segmento de sensores de presión absoluta sea testigo de la tasa de crecimiento más rápida del 5,1 % entre 2025 y 2032, debido a la creciente demanda de mediciones de presión precisas en industrias como la aeroespacial, la automotriz y la del petróleo y el gas.

- Por tipo

Según el tipo, el mercado de sensores de presión se segmenta en cableado e inalámbrico. Los cableados representaron la mayor cuota de mercado en 2025, gracias a su fiabilidad, estabilidad y mayor velocidad de transferencia de datos en comparación con las opciones inalámbricas.

Se espera que el segmento inalámbrico experimente la CAGR más rápida entre 2025 y 2032, debido a la creciente demanda de soluciones de sensores flexibles, rentables y fácilmente implementables en diversas industrias.

- Por salida

En función de su producción, el mercado de sensores de presión se segmenta en analógicos y digitales. Los analógicos obtuvieron la mayor cuota de mercado en 2025, gracias a su uso consolidado en una amplia gama de aplicaciones que requieren una medición de presión sencilla y rentable. Su simplicidad y fiabilidad los convierten en la opción preferida en diversos sectores industriales.

El segmento digital tuvo una cuota de mercado significativa en 2025, gracias a su capacidad para proporcionar lecturas de presión precisas en tiempo real con capacidades avanzadas de procesamiento de datos. La creciente demanda de soluciones de sensores inteligentes y de alta precisión en todos los sectores impulsa aún más su adopción.

- Por tecnología

En función de la tecnología, el mercado se segmenta en piezoresistivos, ópticos, de estado sólido resonante, piezoeléctricos, capacitivos, electromagnéticos, entre otros. El segmento piezoresistivo representó la mayor cuota de mercado en 2025, gracias a su alta precisión, fiabilidad y sensibilidad en aplicaciones de medición de presión. Su amplio uso en los sectores automotriz, industrial y médico impulsa su continuo dominio del mercado.

Se prevé que el segmento óptico experimente la tasa de crecimiento anual compuesta (TCAC) más rápida entre 2025 y 2032, gracias a su capacidad para proporcionar mediciones de presión altamente precisas y no invasivas en entornos difíciles. La creciente demanda de precisión en sectores como la salud, la industria aeroespacial y la monitorización ambiental contribuye a su crecimiento.

- Por sector industrial vertical

Según el sector vertical, el mercado se segmenta en petróleo y gas, servicios públicos, electrónica de consumo, aviación, industria, automoción, medicina, náutica, entre otros. El segmento de petróleo y gas representó la mayor cuota de mercado en 2025, debido a la necesidad crítica de una medición precisa de la presión en la exploración, perforación y monitoreo de ductos. El enfoque de la industria en la seguridad, la eficiencia y la minimización de riesgos operativos contribuye a la adopción generalizada de sensores de presión.

Se prevé que el segmento de servicios públicos experimente la tasa de crecimiento anual compuesta (TCAC) más rápida entre 2025 y 2032, lo que incrementará la demanda de gestión energética eficiente y monitorización de infraestructuras. Las crecientes inversiones en redes inteligentes, sistemas de energía renovable y plantas de tratamiento de agua están impulsando la adopción de sensores de presión en el sector.

Análisis regional del mercado de sensores de presión

- Estados Unidos domina el mercado norteamericano de sensores de presión, con la mayor cuota de ingresos, un 30,18 % en 2025, gracias a su avanzada infraestructura industrial y la sólida adopción de tecnologías de automatización. Los sectores en auge del país, como el automotriz, el aeroespacial y el sanitario, impulsan una alta demanda de mediciones de presión precisas.

- El creciente impulso hacia las ciudades inteligentes y las soluciones de eficiencia energética aumenta aún más la necesidad de sensores de presión. Las regulaciones gubernamentales que garantizan la seguridad y la eficiencia operativa en industrias críticas también contribuyen al crecimiento del mercado. Los avances tecnológicos, como la integración del IoT y los sensores digitales, continúan expandiendo su uso en diversas aplicaciones. Como resultado, EE. UU. se posiciona como líder en el mercado norteamericano de sensores de presión.

Cuota de mercado de sensores de presión

El mercado de sensores de presión está liderado principalmente por empresas bien establecidas, entre las que se incluyen:

- Schneider Electric,

- Baumer,

- Fuji Electric Co. Ltd.,

- Corporación Omron,

- Broadcom,

- Corporación Panasonic,

- Infineon Technologies AG,

- Honeywell International Inc.,

- Siemens,

- Hitachi Ltd.,

- Compañía Eléctrica Emerson,

- TEJIDO,

- Semiconductores NXP,

- STMicroelectrónica,

- Sensata Technologies, Inc.,

- Robert Bosch GmbH,

- Conectividad TE

- Oxensis

Últimos avances en el mercado de sensores de presión en América del Norte

- En febrero de 2025, Schneider Electric presentó el GM AirSeT, un cuadro de distribución primario que utiliza tecnología de aislamiento de aire puro, eliminando la necesidad de gas SF6. Esta alternativa ecológica garantiza el cumplimiento de las normativas globales y mejora la sostenibilidad en la distribución eléctrica. El GM AirSeT está diseñado para mejorar la seguridad y la fiabilidad, satisfaciendo la creciente demanda de soluciones respetuosas con el medio ambiente en la industria eléctrica. Su presentación en ELECRAMA 2025 destaca el compromiso de Schneider Electric con la innovación y la sostenibilidad. Las características avanzadas del cuadro de distribución lo posicionan como una opción líder para proyectos de infraestructura eléctrica moderna.

- En enero de 2025, Siemens lanzó el portafolio MACHINUM, parte de su plataforma Xcelerator, con el objetivo de mejorar la eficiencia y la sostenibilidad de las máquinas herramienta. MACHINUM integra software y hardware con IoT para facilitar la transformación digital en la fabricación. El portafolio incluye el SINUMERIK 828D de quinta generación, actualizado y con la función "Run MyVirtual Machine", que permite la creación y validación de programas de control numérico (CN) mediante un gemelo digital de la máquina. Esta innovación reduce el tiempo de configuración y minimiza los riesgos de producción. El enfoque de Siemens en la digitalización y la automatización se hace evidente en el lanzamiento de MACHINUM, que responde a las necesidades cambiantes de la industria manufacturera.

- En mayo de 2025, Omron presentó el OL-450S, un robot móvil autónomo (AMR) omnidireccional y de perfil bajo, diseñado para optimizar los flujos de trabajo y mejorar la seguridad en la manipulación de materiales. El OL-450S ofrece mayor maniobrabilidad y eficiencia en entornos complejos, lo que lo hace ideal para diversas aplicaciones industriales. Su lanzamiento refleja el compromiso de Omron con el desarrollo de soluciones de automatización que mejoran la eficiencia operativa. El OL-450S está preparado para desempeñar un papel importante en la transformación de los procesos de manipulación de materiales en todas las industrias. La apuesta de Omron por la innovación se hace evidente en esta última incorporación a su cartera de productos de automatización.

- En noviembre de 2025, ABB lanzó el P-500, un transmisor de presión ecológico de alto rendimiento con tecnología "Hydrogen Shield". Este transmisor ofrece soluciones estables y duraderas para industrias, especialmente en el sector de las nuevas energías, como las aplicaciones de hidrógeno. El P-500 proporciona una excelente precisión de control, lo que contribuye al ahorro de energía, la reducción de costes y la mejora de la productividad. Su integración de tecnologías digitales y Ethernet-APL permite el diagnóstico en tiempo real y la gestión digital del mantenimiento. El compromiso de ABB con los estándares ecológicos y de bajas emisiones de carbono se evidencia en el diseño y el proceso de producción del P-500.

- En enero de 2025, Siemens presentó Industrial Copilot, un asistente basado en IA diseñado para optimizar las operaciones en el taller. Integrado con el ecosistema Industrial Edge, Copilot permite a los operadores e ingenieros de mantenimiento tomar decisiones rápidas y en tiempo real. Esta innovación busca impulsar la productividad, la eficiencia operativa y minimizar el tiempo de inactividad. Industrial Copilot refleja el enfoque de Siemens en llevar las capacidades de IA industrial directamente al taller. Su introducción subraya el compromiso de Siemens con el avance de la digitalización y la automatización en entornos industriales.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.