North America Radiotherapy Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

3.76 Billion

USD

8.06 Billion

2024

2032

USD

3.76 Billion

USD

8.06 Billion

2024

2032

| 2025 –2032 | |

| USD 3.76 Billion | |

| USD 8.06 Billion | |

| % | |

|

Segmentación del mercado de radioterapia en Norteamérica por producto y servicios (servicios, producto y software), tipo (radioterapia externa, radioterapia interna, radioterapia sistémica/radiofármacos, entre otros), aplicación (cáncer de mama, cáncer de pulmón, cáncer de próstata, cáncer colorrectal, linfoma, cáncer de hígado, cáncer de tiroides, cáncer cerebral, cáncer de cuello uterino, cáncer de columna vertebral, entre otros), usuario final (hospitales, centros de radioterapia, clínicas especializadas, entre otros), canal de distribución (licitaciones directas, distribuidores externos, entre otros), tendencias y pronóstico hasta 2032.

Tamaño del mercado de radioterapia en América del Norte

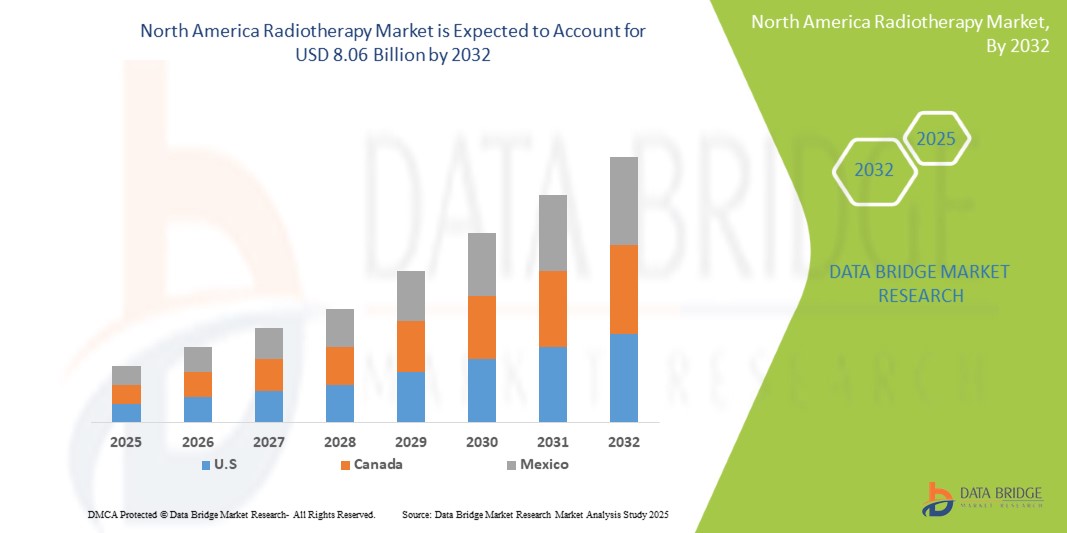

- El tamaño del mercado de radioterapia de América del Norte se valoró en USD 3.76 mil millones en 2024 y se espera que alcance los USD 8.06 mil millones para 2032 , con una CAGR del 10,4% durante el período de pronóstico.

- El crecimiento del mercado se debe a la creciente prevalencia de la enfermedad del cáncer, a la nueva tecnología en radioterapia para el tratamiento del cáncer y a la creciente adopción de dispositivos y procedimientos de radioterapia.

- Además, se espera que el mercado aumente el gasto sanitario para el tratamiento del cáncer, aumenten las iniciativas gubernamentales hacia el tratamiento del cáncer y aumente la conciencia de los pacientes hacia el tratamiento del cáncer.

Análisis del mercado de radioterapia en América del Norte

- El aumento de la prevalencia del cáncer en América del Norte, la creciente adopción de técnicas avanzadas de radioterapia como la radioterapia de intensidad modulada (IMRT), la radioterapia corporal estereotáctica (SBRT) y la terapia de protones, junto con los avances tecnológicos en los sistemas de imágenes y planificación del tratamiento, son factores impulsores clave que se espera que impulsen el crecimiento del mercado de radioterapia en América del Norte.

- Factores clave como la creciente demanda de soluciones de tratamiento del cáncer no invasivas y dirigidas, las crecientes inversiones en I+D centradas en la oncología, la innovación continua en equipos de radioterapia y las políticas gubernamentales de apoyo y financiación para la infraestructura de atención del cáncer están impulsando el crecimiento del mercado de radioterapia en América del Norte.

- Estados Unidos dominó el mercado de radioterapia de América del Norte con una participación de mercado del 80,41 % en 2024 y se espera que crezca con la CAGR más rápida del 10,7 % en el período de pronóstico de 2025 a 2032 debido a la creciente prevalencia de la enfermedad del cáncer, la nueva tecnología en radioterapia para el tratamiento del cáncer y la creciente adopción de dispositivos y procedimientos de radioterapia.

- El segmento de radioterapia de haz externo dominó el mercado con una participación de mercado del 60,93% en 2024, creciendo con una CAGR del 10,7% en el período de pronóstico de 2025 a 2032, impulsado por la creciente prevalencia de la enfermedad del cáncer, la nueva tecnología en radioterapia para el tratamiento del cáncer y la creciente adopción de dispositivos y procedimientos de radioterapia.

Alcance del informe y segmentación del mercado de radioterapia en América del Norte

|

Atributos |

Perspectivas clave del mercado de radioterapia en América del Norte |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado, como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado seleccionados por Data Bridge Market Research también incluyen un análisis profundo de expertos, epidemiología de pacientes, análisis de la cartera de productos, análisis de precios y marco regulatorio. |

Tendencias del mercado de radioterapia en América del Norte

Creciente demanda de soluciones de tratamiento del cáncer avanzadas, no invasivas y de precisión en todos los sistemas de salud .

- La demanda de soluciones avanzadas, no invasivas y de precisión para el tratamiento del cáncer está creciendo rápidamente, impulsada por la creciente prevalencia del cáncer, la mayor concienciación de los pacientes y la transición hacia la medicina personalizada en los sistemas de salud. Las tecnologías de radioterapia abordan estas demandas ofreciendo opciones de tratamiento específicas y eficaces que minimizan los efectos secundarios y mejoran los resultados de los pacientes.

- A medida que los profesionales de la salud buscan reducir las complicaciones relacionadas con el tratamiento y mejorar la calidad de la atención, existe una tendencia creciente hacia la integración de técnicas avanzadas de radioterapia, como la radioterapia guiada por imagen (IGRT), la radioterapia de intensidad modulada (IMRT) y la terapia de protones. Esta transición es crucial para cumplir con los estrictos estándares regulatorios, mejorar la eficacia del tratamiento y apoyar la transición de América del Norte hacia una atención basada en el valor.

- Los principales actores de la industria, como Siemens Healthineers, Elekta, Varian (una empresa de Siemens) y Accuray, están aumentando significativamente sus esfuerzos de I+D para desarrollar equipos y software de radioterapia de vanguardia que ofrecen mayor precisión, automatización e integración con inteligencia artificial, impulsando aún más la innovación y el crecimiento del mercado.

- Los avances en imágenes, planificación del tratamiento y tecnologías de administración, como la radioterapia adaptativa, la radiocirugía estereotáctica (SRS) y la terapia con haz de protones, están mejorando la precisión del tratamiento, la seguridad del paciente y la eficiencia operativa. Estas innovaciones están permitiendo una adopción más amplia en hospitales y centros especializados, e impulsando la expansión del mercado norteamericano de radioterapia.

Dinámica del mercado de radioterapia en América del Norte

“Creciente prevalencia del cáncer”

- La creciente demanda en Norteamérica de soluciones de tratamiento oncológico avanzadas, precisas y adaptadas al paciente, impulsada por la creciente prevalencia del cáncer, la mayor concienciación de los pacientes y la transición hacia terapias personalizadas y menos invasivas, presiona a los profesionales sanitarios y fabricantes para que innoven y actualicen las tecnologías de radioterapia en hospitales, clínicas especializadas y centros oncológicos. Para satisfacer esta demanda, las empresas están acelerando las inversiones en equipos, software y sistemas de planificación del tratamiento de radioterapia de última generación para ofrecer mayor precisión, mejores resultados para los pacientes y flujos de trabajo optimizados a gran escala. Estos avances están construyendo ecosistemas de atención oncológica más inteligentes y eficientes, de forma similar a cómo la medicina de precisión está transformando la atención médica.

- Por ejemplo, a principios de 2025, investigadores de importantes institutos oncológicos destacaron la creciente importancia de la terapia de protones y la radioterapia adaptativa como enfoques transformadores en el tratamiento del cáncer. Sus estudios destacan los beneficios de estas tecnologías de vanguardia para minimizar la exposición a la radiación de los tejidos sanos, a la vez que mejoran la focalización tumoral, mejorando significativamente la calidad de vida del paciente. El informe destaca la creciente importancia de integrar la imagenología avanzada y la planificación del tratamiento basada en IA como componentes vitales en el panorama cambiante de la atención oncológica, desempeñando un papel fundamental en la mejora de la eficacia de la radioterapia como un enfoque personalizado e integrador.

- Estas inversiones no solo están transformando las capacidades de radioterapia, sino que también permiten una adopción más amplia de modalidades de tratamiento sofisticadas en mercados emergentes y segmentos de alto crecimiento como la oncología pediátrica y los cánceres raros. Empresas líderes como Siemens, Elekta, Varian (Siemens) y Accuracy están invirtiendo fuertemente en sistemas de radioterapia innovadores, software basado en IA y soluciones centradas en el paciente para mantener una ventaja competitiva y mejorar el rendimiento del tratamiento en todas las aplicaciones.

- Además, el compromiso continuo de los gobiernos, las instituciones de investigación y la industria privada para mejorar la infraestructura de atención oncológica y promover la innovación en radioterapia está desempeñando un papel fundamental en la configuración de un mercado oncológico más eficaz en Norteamérica. Estas iniciativas están consolidando la radioterapia avanzada como piedra angular del tratamiento moderno del cáncer y un importante motor de crecimiento en la transición hacia terapias más seguras, precisas y adaptadas al paciente.

Restricción/Desafío

“ Falta de profesionales cualificados y certificados ”

- La escasez de profesionales de radioterapia cualificados y certificados sigue siendo una de las principales limitaciones que limitan el crecimiento y la adopción generalizada de tecnologías de radioterapia avanzadas a nivel mundial. El tratamiento de radioterapia requiere oncólogos, físicos médicos, dosimetristas y radioterapeutas altamente capacitados para garantizar una planificación precisa del tratamiento, una administración segura y una gestión eficaz del paciente; habilidades que escasean, especialmente en las regiones en desarrollo.

- Además, la complejidad de las técnicas modernas de radioterapia, como la radioterapia de intensidad modulada (IMRT), la radiocirugía estereotáctica (SRS) y la terapia de protones, exige formación y certificación profesional continua para mantenerse al día con los avances tecnológicos. La falta de programas de formación estandarizados y marcos de acreditación en muchos países agrava el problema, lo que a menudo conduce a resultados terapéuticos deficientes y limita la capacidad de aprovechar al máximo los equipos de radioterapia sofisticados.

- Por ejemplo, en marzo de 2025, un estudio del Organismo Internacional de Energía Atómica (OIEA) destacó que muchos países de ingresos bajos y medianos enfrentan una grave escasez de personal capacitado en radioterapia, lo que retrasa significativamente la implementación de nuevas tecnologías de tratamiento y restringe el acceso de los pacientes a una atención de calidad. El informe enfatizó la urgente necesidad de colaboración internacional para desarrollar programas de capacitación escalables y vías de certificación adaptadas a entornos con recursos limitados.

- De manera similar, una encuesta de 2024 realizada por la Sociedad Estadounidense de Oncología Radioterapéutica (ASTRO) reveló que, a pesar de las crecientes inversiones en sistemas de radioterapia avanzados en los Estados Unidos, muchos centros tienen dificultades para reclutar y retener físicos médicos y dosimetristas calificados, lo que impacta directamente la eficiencia del tratamiento y el rendimiento de los pacientes.

- La escasez de profesionales cualificados, sumada a la creciente complejidad de las técnicas de radioterapia, sigue obstaculizando la adopción generalizada y el uso óptimo de los servicios de radioterapia. Si bien se están realizando esfuerzos continuos en materia de educación, certificación y capacitación a distancia, abordar estos desafíos laborales sigue siendo crucial para aprovechar al máximo el potencial del mercado norteamericano de radioterapia.

Alcance del mercado de radioterapia en América del Norte

El mercado está segmentado en función del producto, tipo de aplicación, tipo de procedimiento, usabilidad, usuario final y canal de distribución.

• Por producto y servicios

En cuanto a productos y servicios, el mercado norteamericano de radioterapia se segmenta en servicios, productos y software. En 2025, se prevé que el segmento de servicios domine el mercado con una cuota de mercado del 54,36 %, con una tasa de crecimiento anual compuesta (TCAC) del 10,7 % para el período de pronóstico de 2025 a 2032, impulsada por la creciente prevalencia del cáncer, las nuevas tecnologías en radioterapia para su tratamiento y la creciente adopción de dispositivos y procedimientos de radioterapia.

- Por tipo

Según el tipo de mercado, el mercado norteamericano de radioterapia se segmenta en radioterapia externa, radioterapia interna, radioterapia sistémica/radiofármacos, entre otros. En 2025, se prevé que el segmento de radioterapia externa domine el mercado con una cuota de mercado del 63,70 %, con una tasa de crecimiento anual compuesta (TCAC) del 10,6 % durante el período de pronóstico de 2025 a 2032, impulsada por el aumento previsto del gasto sanitario en el tratamiento del cáncer, las crecientes iniciativas gubernamentales en este ámbito y la mayor concienciación de los pacientes sobre el tratamiento oncológico.

- Por aplicación

Según la aplicación, el mercado norteamericano de radioterapia se segmenta en cáncer de mama, cáncer de pulmón, cáncer de próstata, cáncer colorrectal, linfoma, cáncer de hígado, cáncer de tiroides, cáncer cerebral, cáncer de cuello uterino, cáncer de columna vertebral y otros. En 2025, se prevé que el segmento de cáncer de mama domine el mercado con una cuota de mercado del 19,37 %, con una tasa de crecimiento anual compuesta (TCAC) del 11,6 % en el período de pronóstico de 2025 a 2032, impulsada por la creciente prevalencia del cáncer, las nuevas tecnologías en radioterapia para su tratamiento y la creciente adopción de dispositivos y procedimientos de radioterapia.

- Por el usuario final

En cuanto al usuario final, el mercado de radioterapia en Norteamérica se segmenta en hospitales, centros de radioterapia, clínicas especializadas, institutos académicos y de investigación, entre otros. En 2024, se prevé que el segmento Hospitales domine el mercado con una cuota de mercado del 63,00% y un crecimiento anual compuesto (TCAC) del 11,8% durante el período de pronóstico de 2025 a 2032, impulsado por el aumento del gasto sanitario en el tratamiento del cáncer, las crecientes iniciativas gubernamentales en este ámbito y la mayor concienciación de los pacientes sobre el tratamiento oncológico.

- Por canal de distribución

Según el canal de distribución, el mercado norteamericano de radioterapia se segmenta en licitaciones directas, distribuidores externos y otros. En 2024, se prevé que el segmento de licitaciones directas domine el mercado con una cuota de mercado del 80,91 % y una tasa de crecimiento anual compuesta (TCAC) del 10,6 % durante el período de pronóstico de 2025 a 2032, impulsada por la creciente prevalencia del cáncer, las nuevas tecnologías en radioterapia para su tratamiento y la creciente adopción de dispositivos y procedimientos de radioterapia.

Análisis regional del mercado de radioterapia en América del Norte

- Se espera que el mercado de radioterapia en Estados Unidos y América del Norte alcance los 6,63 millones de dólares en 2032, desde los 3,02 millones de dólares en 2024, con un crecimiento de una CAGR del 10,7 % en el período de pronóstico de 2025 a 2032.

- Estados Unidos destina una parte significativa de su PIB a la atención médica, lo que garantiza una financiación sustancial para tecnologías de vanguardia para el tratamiento del cáncer, incluyendo procedimientos de radioterapia avanzada. En contraste, los mercados emergentes están incrementando su gasto en atención médica debido a la creciente prevalencia del cáncer y al mayor conocimiento de las opciones de tratamiento modernas. La disponibilidad de financiación, tanto del sector público como del privado, desempeña un papel crucial en la expansión del acceso a los servicios de radioterapia en América del Norte.

- En Estados Unidos, la radioterapia está ampliamente disponible e integrada en la atención oncológica estándar. En contraste, los mercados emergentes con infraestructura sanitaria en desarrollo están experimentando un rápido crecimiento en el acceso a los servicios de radioterapia, impulsado por la expansión de las redes hospitalarias y el aumento de los presupuestos sanitarios. A medida que los sistemas sanitarios se centralizan o privatizan, el aumento de las inversiones en equipos y software de radioterapia avanzados promueve el crecimiento del mercado y mejora la accesibilidad al tratamiento.

Perspectiva del mercado de radioterapia de Canadá y América del Norte

Se espera que el mercado de radioterapia de Canadá registre una CAGR del 9,3 % entre 2025 y 2032, impulsado por el aumento esperado del gasto sanitario para el tratamiento del cáncer, las crecientes iniciativas gubernamentales hacia el tratamiento del cáncer y la creciente conciencia de los pacientes hacia el tratamiento del cáncer.

Cuota de mercado de radioterapia en América del Norte

El mercado de radioterapia de América del Norte está liderado principalmente por empresas bien establecidas, entre las que se incluyen:

- Siemens Healthcare GmbH (Alemania)

- Hitachi, Ltd. (Japón)

- General Electric Company (EE. UU.)

- Koninklijke Philips NV (Países Bajos)

- Elekta (Suecia)

- ZEISS International (Alemania)

- IBA Worldwide (Bélgica)

- Canon Medical Systems Corporation (Japón)

- Accuray Incorporated (EE. UU.)

- Mevion Medical Systems (EE. UU.)

- Brainlab (Alemania)

- BEBIG Medical (Alemania)

- LinaTech, Inc. (China)

- United Imaging Healthcare Co., Ltd. (China)

- Eckert & Ziegler BEBIG (Alemania)

- ViewRay Systems, Inc. (EE. UU.)

- Nordion (Canadá) Inc. (Canadá)

- P-Cure (Israel)

Últimos avances en el mercado de radioterapia en América del Norte

- En mayo de 2024, Siemens Healthineers y Varian presentaron nuevos avances en oncología radioterápica en ESTRO 2024, incluidas las imágenes HyperSight, la gestión oncológica ARIA CORE y una resonancia magnética más accesible para radioterapia.

- En septiembre de 2024, Ballad Health firmó un acuerdo de colaboración de 10 años y 260 millones de dólares con Varian, una empresa de Siemens Healthineers, para transformar la atención oncológica en las Tierras Altas de los Apalaches. Esta alianza incorporará tecnología oncológica avanzada, incluyendo aceleradores lineales y soluciones de gestión digital, a seis centros oncológicos, mejorando la precisión y la accesibilidad del tratamiento para las comunidades rurales.

- En 2023, Hitachi expandió su segmento de Sistemas y Servicios Digitales (DSS) mediante soluciones en la nube, IA e IoT. Esto incluyó un mayor desarrollo de su plataforma Lumada y la integración de North AmericaLogic, una empresa de servicios de TI.

- En mayo de 2025, GE HealthCare ampliará significativamente su cartera de oncología radioterápica en ESTRO 2025 con nuevas soluciones basadas en IA, como MR Contour DL para una segmentación eficiente de órganos. También mejorará su software de radioterapia inteligente (iRT) para integrar flujos de trabajo basados en RM e IA, con el objetivo de lograr un tratamiento oncológico más preciso y oportuno.

- En abril de 2024, GE HealthCare finalizó la adquisición de MIM Software, proveedor norteamericano de análisis de imágenes médicas y soluciones de IA. Esta estrategia refuerza la cartera de GE HealthCare, especialmente en oncología radioterápica, al integrar las herramientas avanzadas de MIM Software para el análisis de imágenes, la automatización del flujo de trabajo y la segmentación y el perfilado basados en IA en su estrategia de atención de precisión.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Tabla de contenido

1 INTRODUCCIÓN

1.1 OBJETIVOS DEL ESTUDIO

1.2 DEFINICIÓN DE MERCADO

1.3 DESCRIPCIÓN GENERAL DEL MERCADO DE RADIOTERAPIA EN AMÉRICA DEL NORTE

1.4 MONEDA Y PRECIOS

1.5 LIMITACIONES

1.6 MERCADOS CUBIERTOS

2 SEGMENTACIÓN DEL MERCADO

2.1 MERCADOS CUBIERTOS

2.2 ÁMBITO GEOGRÁFICO

2,3 AÑOS CONSIDERADOS PARA EL ESTUDIO

2.4 MODELO DE VALIDACIÓN DE DATOS TRIPOD DBMR

2.5 ENTREVISTAS PRINCIPALES CON LÍDERES DE OPINIÓN CLAVE

2.6 MODELADO MULTIVARIADO

2.7 CURVA DE LÍNEA DE VIDA DEL SEGMENTO DE PRODUCTOS Y SERVICIOS

2.8 CUADRÍCULA DE COBERTURA DE USUARIOS FINALES DEL MERCADO

2.9 CUADRÍCULA DE POSICIÓN DE MERCADO DBMR

2.1 ANÁLISIS DE LA PARTICIPACIÓN DE LOS PROVEEDORES

2.11 FUENTES SECUNDARIAS

2.12 SUPUESTOS

3 RESUMEN EJECUTIVO

4 INFORMACIÓN PREMIUM

4.1 ANÁLISIS PESTLE

4.2 MODELO DE LAS CINCO FUERZAS DE PORTER

4.3 ANÁLISIS DE PRECIOS

5 DIRECTRICES REGULADORAS PARA LA RADIOTERAPIA

5.1 DIRECTRICES REGULADORAS DE EE. UU. PARA LA RADIOTERAPIA

5.2 DIRECTRICES REGULADORAS EUROPEAS PARA LA RADIOTERAPIA

5.3 DIRECTRICES REGULADORAS DE LA INDIA PARA LA RADIOTERAPIA

5.4 AUTORIZACIÓN DE LA UNIDAD POR PARTE DE AERB (EQUIPO HOMOLOGADO O EMITIDO POR LA NOC)

5.5 DIRECTRICES REGULADORAS DE CHINA PARA LA RADIOTERAPIA

5.6 ELEMENTOS DEL PROGRAMA DE PROTECCIÓN RADIOLÓGICA -

6 PANORAMA GENERAL DEL MERCADO

6.1 CONDUCTORES

6.1.1 AUMENTO DE LA PREVALENCIA DEL CÁNCER

6.1.2 NUEVA TECNOLOGÍA EN RADIOTERAPIA PARA EL TRATAMIENTO DEL CÁNCER

6.1.3 AUMENTO DE LA ADOPCIÓN DE DISPOSITIVOS Y PROCEDIMIENTOS DE RADIOTERAPIA

6.1.4 AUMENTO DE LA PREFERENCIA POR PROCEDIMIENTOS NO QUIRÚRGICOS

6.2 RESTRICCIONES

6.2.1 FALTA DE PROFESIONALES CALIFICADOS Y CERTIFICADOS

6.2.2 ALTO COSTO DEL TRATAMIENTO Y DEL PROCEDIMIENTO DE RADIOTERAPIA

6.3 OPORTUNIDADES

6.3.1 AUMENTO DEL GASTO SANITARIO PARA EL TRATAMIENTO DEL CÁNCER

6.3.2 CRECIMIENTO DE LAS INICIATIVAS GUBERNAMENTALES HACIA EL TRATAMIENTO DEL CÁNCER

6.3.3 AUMENTO DE LA CONCIENCIACIÓN DE LOS PACIENTES HACIA EL TRATAMIENTO DEL CÁNCER

6.4 DESAFÍOS

6.4.1 REGLAMENTOS Y ESTÁNDARES ESTRICTOS PARA LA APROBACIÓN Y COMERCIALIZACIÓN DE PRODUCTOS DE RADIOTERAPIA

6.4.2 RIESGO DE EXPOSICIÓN A LA RADIACIÓN

7 MERCADO DE RADIOTERAPIA EN AMÉRICA DEL NORTE, POR PRODUCTO Y SERVICIOS

7.1 INFORMACIÓN GENERAL

7.2 SERVICIOS

7.3 PRODUCTO

7.4 SOFTWARE

8 MERCADO DE RADIOTERAPIA DE AMÉRICA DEL NORTE, POR TIPO

8.1 DESCRIPCIÓN GENERAL

8.2 RADIOTERAPIA DE HAZ EXTERNO

8.3 RADIOTERAPIA INTERNA

8.4 RADIOTERAPIA SISTÉMICA/RADIOFÁRMACOS

8.5 OTROS

9 MERCADO DE RADIOTERAPIA EN AMÉRICA DEL NORTE, POR APLICACIÓN

9.1 INFORMACIÓN GENERAL

9.2 CÁNCER DE MAMA

9.3 CÁNCER DE PULMÓN

9.4 CÁNCER DE PRÓSTATA

9.5 CÁNCER COLORRECTAL

9.6 LINFOMA

9.7 CÁNCER DE HÍGADO

9.8 CÁNCER DE TIROIDES

9.9 CÁNCER CEREBRAL

9.1 CÁNCER DE CÉRVICO uterino

9.11 CÁNCER DE COLUMNA VERTEBRAL

9.12 OTROS

10 MERCADO DE RADIOTERAPIA EN AMÉRICA DEL NORTE, POR USUARIO FINAL

10.1 INFORMACIÓN GENERAL

10.2 HOSPITALES

10.3 CENTROS DE RADIOTERAPIA

10.4 CLÍNICAS ESPECIALIZADAS

10.5 OTROS

11 MERCADO DE RADIOTERAPIA DE AMÉRICA DEL NORTE, POR CANAL DE DISTRIBUCIÓN

11.1 INFORMACIÓN GENERAL

11.2 LICITACIONES DIRECTAS

11.3 DISTRIBUIDORES DE TERCEROS

11.4 OTROS

12 MERCADO DE RADIOTERAPIA EN AMÉRICA DEL NORTE, POR REGIÓN

12.1 AMÉRICA DEL NORTE

12.1.1 EE. UU.

12.1.2 CANADÁ

12.1.3 MÉXICO

13 MERCADO DE RADIOTERAPIA EN AMÉRICA DEL NORTE: PANORAMA DE LA EMPRESA

13.1 ANÁLISIS DE ACCIONES DE LA EMPRESA: AMÉRICA DEL NORTE

14 ANÁLISIS FODA

15 MERCADO DE RADIOTERAPIA DE AMÉRICA DEL NORTE, PERFIL DE LA EMPRESA

15.1 SIEMENS HEALTHCARE GMBH

15.1.1 INSTANTÁNEA DE LA EMPRESA

15.1.2 ANÁLISIS DE INGRESOS

15.1.3 ANÁLISIS DE LAS ACCIONES DE LA EMPRESA

15.1.4 PORTAFOLIO DE PRODUCTOS

15.1.5 DESARROLLOS RECIENTES

15.2 HITACHI, LTD.

15.2.1 INSTANTÁNEA DE LA EMPRESA

15.2.2 ANÁLISIS DE INGRESOS

15.2.3 ANÁLISIS DE LAS ACCIONES DE LA EMPRESA

15.2.4 PORTAFOLIO DE PRODUCTOS

15.2.5 DESARROLLOS RECIENTES

15.3 GENERAL ELECTRIC COMPANY

15.3.1 INSTANTÁNEA DE LA EMPRESA

15.3.2 ANÁLISIS DE INGRESOS

15.3.3 ANÁLISIS DE LAS ACCIONES DE LA EMPRESA

15.3.4 PORTAFOLIO DE PRODUCTOS

15.3.5 DESARROLLOS RECIENTES

15.4 KONINKLIJKE PHILIPS NV

15.4.1 INSTANTÁNEA DE LA EMPRESA

15.4.2 ANÁLISIS DE INGRESOS

15.4.3 ANÁLISIS DE LAS ACCIONES DE LA EMPRESA

15.4.4 PORTAFOLIO DE PRODUCTOS

15.4.5 DESARROLLOS RECIENTES

15.5 ELEKTA

15.5.1 INSTANTÁNEA DE LA EMPRESA

15.5.2 ANÁLISIS DE INGRESOS

15.5.3 ANÁLISIS DE LAS ACCIONES DE LA EMPRESA

15.5.4 PORTAFOLIO DE PRODUCTOS

15.5.5 DESARROLLOS RECIENTES

15.6 EXACTITUD INCORPORADA

15.6.1 INSTANTÁNEA DE LA EMPRESA

15.6.2 ANÁLISIS DE INGRESOS

15.6.3 PORTAFOLIO DE PRODUCTOS

15.6.4 DESARROLLOS RECIENTES

15.7 BEBIG MEDICAL.

15.7.1 INSTANTÁNEA DE LA EMPRESA

15.7.2 PORTAFOLIO DE PRODUCTOS

15.7.3 DESARROLLOS RECIENTES

15.8 LABORATORIO CEREBRAL

15.8.1 INSTANTÁNEA DE LA EMPRESA

15.8.2 PORTAFOLIO DE PRODUCTOS

15.8.3 DESARROLLOS RECIENTES

15.9 CORPORACIÓN DE SISTEMAS MÉDICOS CANON

15.9.1 INSTANTÁNEA DE LA EMPRESA

15.9.2 ANÁLISIS DE INGRESOS

15.9.3 PORTAFOLIO DE PRODUCTOS

15.9.4 DESARROLLOS RECIENTES

15.1 ECKERT & ZIEGLER BEBIG

15.10.1 INSTANTÁNEA DE LA EMPRESA

15.10.2 ANÁLISIS DE INGRESOS

15.10.3 PORTAFOLIO DE PRODUCTOS

15.10.4 DESARROLLOS RECIENTES

15.11 IBA MUNDIAL

15.11.1 INSTANTÁNEA DE LA EMPRESA

15.11.2 ANÁLISIS DE INGRESOS

15.11.3 PORTAFOLIO DE PRODUCTOS

15.11.4 DESARROLLOS RECIENTES

15.12 LINATECH INC

15.12.1 INSTANTÁNEA DE LA EMPRESA

15.12.2 PORTAFOLIO DE PRODUCTOS

15.12.3 DESARROLLO RECIENTE

15.13 SISTEMAS MÉDICOS MEVION

15.13.1 INSTANTÁNEA DE LA EMPRESA

15.13.2 PORTAFOLIO DE PRODUCTOS

15.13.3 DESARROLLOS RECIENTES

15.14 NORDION (CANADÁ) INC. (UNA SUBSIDIARIA DE SOTERA HEALTH)

15.14.1 INSTANTÁNEA DE LA EMPRESA

15.14.2 PORTAFOLIO DE PRODUCTOS

15.14.3 DESARROLLOS RECIENTES

15.15 P-CURE

15.15.1 INSTANTÁNEA DE LA EMPRESA

15.15.2 PORTAFOLIO DE PRODUCTOS

15.15.3 DESARROLLO RECIENTE

15.16 UNITED IMAGING HEALTHCARE CO., LTD

15.16.1 INSTANTÁNEA DE LA EMPRESA

15.16.2 PORTAFOLIO DE PRODUCTOS

15.16.3 DESARROLLO RECIENTE

15.17 SISTEMAS VIEWRAY, INC.

15.17.1 INSTANTÁNEA DE LA EMPRESA

15.17.2 PORTAFOLIO DE PRODUCTOS

15.17.3 DESARROLLO RECIENTE

15.18 ZEISS INTERNACIONAL

15.18.1 INSTANTÁNEA DE LA EMPRESA

15.18.2 ANÁLISIS DE INGRESOS

15.18.3 ANÁLISIS DE LAS ACCIONES DE LA EMPRESA

15.18.4 PORTAFOLIO DE PRODUCTOS

15.18.5 DESARROLLOS RECIENTES

16 CUESTIONARIO

17 INFORMES RELACIONADOS

Lista de Tablas

CUADRO 1 MERCADO DE RADIOTERAPIA DE AMÉRICA DEL NORTE: PRECIO DE VENTA PROMEDIO DE EQUIPOS, SOFTWARE Y SERVICIOS

TABLA 2 MERCADO DE RADIOTERAPIA EN AMÉRICA DEL NORTE, POR PRODUCTO Y SERVICIOS, 2018-2032 (MILES DE USD)

TABLA 3 SERVICIOS EN EL MERCADO DE RADIOTERAPIA EN AMÉRICA DEL NORTE, POR REGIÓN, 2018-2032 (MILES DE USD)

TABLA 4 MERCADO DE PRODUCTOS DE RADIOTERAPIA EN AMÉRICA DEL NORTE, POR REGIÓN, 2018-2032 (MILES DE USD)

TABLA 5 MERCADO DE PRODUCTOS DE RADIOTERAPIA EN AMÉRICA DEL NORTE, POR PRODUCTO Y SERVICIOS, 2018-2032 (MILES DE USD)

TABLA 6 RADIOTERAPIA DE HAZ EXTERNO EN EL MERCADO DE RADIOTERAPIA DE AMÉRICA DEL NORTE, POR PRODUCTO Y SERVICIOS, 2018-2032 (MILES DE USD)

TABLA 7 MERCADO DE TERAPIA DE PROTONES EN RADIOTERAPIA EN AMÉRICA DEL NORTE, POR PRODUCTO Y SERVICIOS, 2018-2032 (MILES DE USD)

TABLA 8. TERAPIA DE RADIOTERAPIA INTERNA EN AMÉRICA DEL NORTE, POR PRODUCTO Y SERVICIOS, 2018-2032 (MILES DE USD)

TABLA 9 MERCADO DE RADIOTERAPIA SISTÉMICA/RADIOFÁRMACOS EN RADIOTERAPIA DE AMÉRICA DEL NORTE, POR PRODUCTO Y SERVICIOS, 2018-2032 (MILES DE USD)

TABLA 10 MERCADO DE SOFTWARE EN RADIOTERAPIA DE AMÉRICA DEL NORTE, POR REGIÓN, 2018-2032 (MILES DE USD)

TABLA 11 MERCADO DE SOFTWARE EN RADIOTERAPIA EN AMÉRICA DEL NORTE, POR PRODUCTO Y SERVICIOS, 2018-2032 (MILES DE USD)

TABLA 12 MERCADO DE RADIOTERAPIA DE AMÉRICA DEL NORTE, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 13 AMÉRICA DEL NORTE: RADIOTERAPIA DE HAZ EXTERNO EN EL MERCADO DE RADIOTERAPIA, POR REGIÓN, 2018-2032 (MILES DE USD)

TABLA 14 AMÉRICA DEL NORTE: RADIOTERAPIA DE HAZ EXTERNO EN EL MERCADO DE RADIOTERAPIA, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 15 AMÉRICA DEL NORTE: MERCADO DE RADIOTERAPIA INTERNA EN RADIOTERAPIA, POR REGIÓN, 2018-2032 (MILES DE USD)

TABLA 16 AMÉRICA DEL NORTE: MERCADO DE RADIOTERAPIA INTERNA, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 17 MERCADO DE RADIOTERAPIA SISTÉMICA/RADIOFÁRMACOS EN RADIOTERAPIA DE AMÉRICA DEL NORTE, POR REGIÓN, 2018-2032 (MILES DE USD)

TABLA 18 OTROS MERCADOS DE RADIOTERAPIA EN AMÉRICA DEL NORTE, POR REGIÓN, 2018-2032 (MILES DE USD)

TABLA 19 MERCADO DE RADIOTERAPIA DE AMÉRICA DEL NORTE, POR APLICACIÓN, 2018-2032 (MILES DE USD)

TABLA 20 MERCADO DE RADIOTERAPIA PARA EL CÁNCER DE MAMA EN AMÉRICA DEL NORTE, POR REGIÓN, 2018-2032 (MILES DE USD)

TABLA 21 MERCADO DE CÁNCER DE PULMÓN EN RADIOTERAPIA EN AMÉRICA DEL NORTE, POR REGIÓN, 2018-2032 (MILES DE USD)

TABLA 22 MERCADO DE RADIOTERAPIA PARA EL CÁNCER DE PRÓSTATA EN AMÉRICA DEL NORTE, POR REGIÓN, 2018-2032 (MILES DE USD)

TABLA 23 MERCADO DE RADIOTERAPIA PARA EL CÁNCER COLORRECTAL EN AMÉRICA DEL NORTE, POR REGIÓN, 2018-2032 (MILES DE USD)

TABLA 24 MERCADO DE LINFOMA EN RADIOTERAPIA EN AMÉRICA DEL NORTE, POR REGIÓN, 2018-2032 (MILES DE USD)

TABLA 25 MERCADO DE RADIOTERAPIA PARA EL CÁNCER DE HÍGADO EN AMÉRICA DEL NORTE, POR REGIÓN, 2018-2032 (MILES DE USD)

TABLA 26 MERCADO DE RADIOTERAPIA PARA EL CÁNCER DE TIROIDES EN AMÉRICA DEL NORTE, POR REGIÓN, 2018-2032 (MILES DE USD)

TABLA 27 MERCADO DE RADIOTERAPIA PARA EL CÁNCER CEREBRAL EN AMÉRICA DEL NORTE, POR REGIÓN, 2018-2032 (MILES DE USD)

TABLA 28 MERCADO DE RADIOTERAPIA PARA EL CÁNCER DE CÉRVICO CERVICAL EN AMÉRICA DEL NORTE, POR REGIÓN, 2018-2032 (MILES DE USD)

TABLA 29 MERCADO DE RADIOTERAPIA PARA EL CÁNCER DE COLUMNA VERTEBRAL EN AMÉRICA DEL NORTE, POR REGIÓN, 2018-2032 (MILES DE USD)

TABLA 30 OTROS MERCADOS DE RADIOTERAPIA EN AMÉRICA DEL NORTE, POR REGIÓN, 2018-2032 (MILES DE USD)

TABLA 31 MERCADO DE RADIOTERAPIA EN AMÉRICA DEL NORTE, POR USUARIO FINAL, 2018-2032 (MILES DE USD)

TABLA 32 HOSPITALES DE AMÉRICA DEL NORTE EN EL MERCADO DE RADIOTERAPIA, POR REGIÓN, 2018-2032 (MILES DE USD)

TABLA 33 CENTROS DE RADIOTERAPIA EN AMÉRICA DEL NORTE EN EL MERCADO DE RADIOTERAPIA, POR REGIÓN, 2018-2032 (MILES DE USD)

TABLA 34 CLÍNICAS ESPECIALIZADAS EN RADIOTERAPIA EN AMÉRICA DEL NORTE, POR REGIÓN, 2018-2032 (MILES DE USD)

TABLA 35 OTROS MERCADOS DE RADIOTERAPIA EN AMÉRICA DEL NORTE, POR REGIÓN, 2018-2032 (MILES DE USD)

TABLA 36 MERCADO DE RADIOTERAPIA EN AMÉRICA DEL NORTE, POR CANAL DE DISTRIBUCIÓN, 2018-2032 (MILES DE USD)

TABLA 37 LICITACIONES DIRECTAS DE AMÉRICA DEL NORTE EN EL MERCADO DE RADIOTERAPIA, POR REGIÓN, 2018-2032 (MILES DE USD)

TABLA 38 DISTRIBUIDORES EXTERNOS DE AMÉRICA DEL NORTE EN EL MERCADO DE RADIOTERAPIA, POR REGIÓN, 2018-2032 (MILES DE USD)

TABLA 39 OTROS MERCADOS DE RADIOTERAPIA EN AMÉRICA DEL NORTE, POR REGIÓN, 2018-2032 (MILES DE USD)

TABLA 40 MERCADO DE RADIOTERAPIA EN AMÉRICA DEL NORTE, POR PAÍS, 2018-2032 (MILES DE USD)

TABLA 41 MERCADO DE RADIOTERAPIA EN AMÉRICA DEL NORTE, POR PRODUCTO Y SERVICIOS, 2018-2032 (MILES DE USD)

TABLA 42 MERCADO DE PRODUCTOS DE RADIOTERAPIA EN AMÉRICA DEL NORTE, POR PRODUCTO Y SERVICIOS, 2018-2032 (MILES DE USD)

TABLA 43 RADIOTERAPIA DE HAZ EXTERNO EN AMÉRICA DEL NORTE EN EL MERCADO DE RADIOTERAPIA, POR PRODUCTO Y SERVICIOS, 2018-2032 (MILES DE USD)

TABLA 44 MERCADO DE TERAPIA DE PROTONES EN RADIOTERAPIA EN AMÉRICA DEL NORTE, POR PRODUCTO Y SERVICIOS, 2018-2032 (MILES DE USD)

TABLA 45 TERAPIA DE RADIOTERAPIA INTERNA EN AMÉRICA DEL NORTE EN EL MERCADO DE RADIOTERAPIA, POR PRODUCTO Y SERVICIOS, 2018-2032 (MILES DE USD)

TABLA 46 MERCADO DE RADIOTERAPIA SISTÉMICA/RADIOFÁRMACOS EN RADIOTERAPIA DE AMÉRICA DEL NORTE, POR PRODUCTO Y SERVICIOS, 2018-2032 (MILES DE USD)

TABLA 47 MERCADO DE SOFTWARE EN RADIOTERAPIA DE AMÉRICA DEL NORTE, POR PRODUCTO Y SERVICIOS, 2018-2032 (MILES DE USD)

TABLA 48 MERCADO DE RADIOTERAPIA EN AMÉRICA DEL NORTE, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 49 AMÉRICA DEL NORTE: RADIOTERAPIA DE HAZ EXTERNO EN EL MERCADO DE RADIOTERAPIA, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 50 AMÉRICA DEL NORTE MERCADO DE RADIOTERAPIA INTERNA EN RADIOTERAPIA, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 51 MERCADO DE RADIOTERAPIA DE AMÉRICA DEL NORTE, POR APLICACIÓN, 2018-2032 (MILES DE USD)

TABLA 52 MERCADO DE RADIOTERAPIA EN AMÉRICA DEL NORTE, POR USUARIO FINAL, 2018-2032 (MILES DE USD)

TABLA 53 MERCADO DE RADIOTERAPIA EN AMÉRICA DEL NORTE, POR CANAL DE DISTRIBUCIÓN, 2018-2032 (MILES DE USD)

TABLA 54 MERCADO DE RADIOTERAPIA DE EE. UU., POR PRODUCTO Y SERVICIOS, 2018-2032 (MILES DE USD)

TABLA 55 MERCADO DE PRODUCTOS ESTADOUNIDENSES EN RADIOTERAPIA, POR PRODUCTO Y SERVICIOS, 2018-2032 (MILES DE USD)

TABLA 56 RADIOTERAPIA DE HAZ EXTERNO EN EL MERCADO DE RADIOTERAPIA DE EE. UU., POR PRODUCTO Y SERVICIOS, 2018-2032 (MILES DE USD)

TABLA 57 MERCADO DE RADIOTERAPIA Y TERAPIA DE PROTONES EN EE. UU., POR PRODUCTO Y SERVICIOS, 2018-2032 (MILES DE USD)

TABLA 58 RADIOTERAPIA INTERNA EN EL MERCADO DE RADIOTERAPIA DE EE. UU., POR PRODUCTO Y SERVICIOS, 2018-2032 (MILES DE USD)

TABLA 59 MERCADO DE RADIOTERAPIA SISTÉMICA/RADIOFÁRMACOS EN RADIOTERAPIA DE EE. UU., POR PRODUCTO Y SERVICIOS, 2018-2032 (MILES DE USD)

TABLA 60 MERCADO ESTADOUNIDENSE DE SOFTWARE EN RADIOTERAPIA, POR PRODUCTO Y SERVICIOS, 2018-2032 (MILES DE USD)

TABLA 61 MERCADO DE RADIOTERAPIA DE EE. UU., POR TIPO, 2018-2032 (MILES DE USD)

TABLA 62 RADIOTERAPIA DE HAZ EXTERNO EN EL MERCADO DE RADIOTERAPIA DE EE. UU., POR TIPO, 2018-2032 (MILES DE USD)

TABLA 63 MERCADO DE RADIOTERAPIA INTERNA EN EE. UU., POR TIPO, 2018-2032 (MILES DE USD)

TABLA 64 MERCADO DE RADIOTERAPIA DE EE. UU., POR APLICACIÓN, 2018-2032 (MILES DE USD)

TABLA 65 MERCADO DE RADIOTERAPIA DE EE. UU., POR USUARIO FINAL, 2018-2032 (MILES DE USD)

TABLA 66 MERCADO DE RADIOTERAPIA DE EE. UU., POR CANAL DE DISTRIBUCIÓN, 2018-2032 (MILES DE USD)

TABLA 67 MERCADO DE RADIOTERAPIA DE CANADÁ, POR PRODUCTO Y SERVICIOS, 2018-2032 (MILES DE USD)

TABLA 68 MERCADO DE PRODUCTOS DE RADIOTERAPIA DE CANADÁ, POR PRODUCTO Y SERVICIOS, 2018-2032 (MILES DE USD)

TABLA 69 RADIOTERAPIA DE HAZ EXTERNO EN EL MERCADO DE RADIOTERAPIA DE CANADÁ, POR PRODUCTO Y SERVICIOS, 2018-2032 (MILES DE USD)

TABLA 70 MERCADO DE RADIOTERAPIA DE PROTONES EN CANADÁ, POR PRODUCTO Y SERVICIOS, 2018-2032 (MILES DE USD)

TABLA 71 RADIOTERAPIA INTERNA EN EL MERCADO DE RADIOTERAPIA DE CANADÁ, POR PRODUCTO Y SERVICIOS, 2018-2032 (MILES DE USD)

TABLA 72 MERCADO DE RADIOTERAPIA SISTÉMICA/RADIOFÁRMACOS EN RADIOTERAPIA DE CANADÁ, POR PRODUCTO Y SERVICIOS, 2018-2032 (MILES DE USD)

TABLA 73 MERCADO DE SOFTWARE EN RADIOTERAPIA DE CANADÁ, POR PRODUCTO Y SERVICIOS, 2018-2032 (MILES DE USD)

TABLA 74 MERCADO DE RADIOTERAPIA DE CANADÁ, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 75 RADIOTERAPIA DE HAZ EXTERNO EN EL MERCADO DE RADIOTERAPIA DE CANADÁ, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 76 RADIOTERAPIA INTERNA EN EL MERCADO DE RADIOTERAPIA DE CANADÁ, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 77 MERCADO DE RADIOTERAPIA DE CANADÁ, POR APLICACIÓN, 2018-2032 (MILES DE USD)

TABLA 78 MERCADO DE RADIOTERAPIA DE CANADÁ, POR USUARIO FINAL, 2018-2032 (MILES DE USD)

TABLA 79 MERCADO DE RADIOTERAPIA DE CANADÁ, POR CANAL DE DISTRIBUCIÓN, 2018-2032 (MILES DE USD)

TABLA 80 MERCADO DE RADIOTERAPIA EN MÉXICO, POR PRODUCTO Y SERVICIOS, 2018-2032 (MILES DE USD)

TABLA 81 MERCADO DE PRODUCTOS DE RADIOTERAPIA EN MÉXICO, POR PRODUCTO Y SERVICIOS, 2018-2032 (MILES DE USD)

TABLA 82 RADIOTERAPIA DE HAZ EXTERNO EN EL MERCADO DE RADIOTERAPIA DE MÉXICO, POR PRODUCTO Y SERVICIOS, 2018-2032 (MILES DE USD)

TABLA 83 MERCADO DE RADIOTERAPIA Y TERAPIA DE PROTONES EN MÉXICO, POR PRODUCTO Y SERVICIOS, 2018-2032 (MILES DE USD)

TABLA 84 RADIOTERAPIA INTERNA EN EL MERCADO DE RADIOTERAPIA DE MÉXICO, POR PRODUCTO Y SERVICIOS, 2018-2032 (MILES DE USD)

TABLA 85 MERCADO DE RADIOTERAPIA SISTÉMICA/RADIOFÁRMACOS EN RADIOTERAPIA DE MÉXICO, POR PRODUCTO Y SERVICIOS, 2018-2032 (MILES DE USD)

TABLA 86 MERCADO DE SOFTWARE EN RADIOTERAPIA EN MÉXICO, POR PRODUCTO Y SERVICIOS, 2018-2032 (MILES DE USD)

TABLA 87 MERCADO DE RADIOTERAPIA EN MÉXICO, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 88 RADIOTERAPIA DE HAZ EXTERNO EN EL MERCADO DE RADIOTERAPIA DE MÉXICO, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 89 RADIOTERAPIA INTERNA EN EL MERCADO DE RADIOTERAPIA DE MÉXICO, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 90 MERCADO DE RADIOTERAPIA EN MÉXICO, POR APLICACIÓN, 2018-2032 (MILES DE USD)

TABLA 91 MERCADO DE RADIOTERAPIA EN MÉXICO, POR USUARIO FINAL, 2018-2032 (MILES DE USD)

TABLA 92 MERCADO DE RADIOTERAPIA EN MÉXICO, POR CANAL DE DISTRIBUCIÓN, 2018-2032 (MILES DE USD)

Lista de figuras

FIGURA 1 MERCADO DE RADIOTERAPIA DE AMÉRICA DEL NORTE: SEGMENTACIÓN

FIGURA 2 MERCADO DE RADIOTERAPIA EN AMÉRICA DEL NORTE: TRIANGULACIÓN DE DATOS

FIGURA 3 MERCADO DE RADIOTERAPIA EN AMÉRICA DEL NORTE: ANÁLISIS DROC

FIGURA 4 MERCADO DE RADIOTERAPIA DE AMÉRICA DEL NORTE: ANÁLISIS DEL MERCADO DE AMÉRICA DEL NORTE VS. REGIONAL

FIGURA 5 MERCADO DE RADIOTERAPIA EN AMÉRICA DEL NORTE: ANÁLISIS DE INVESTIGACIÓN DE EMPRESAS

FIGURA 6 MERCADO DE RADIOTERAPIA DE AMÉRICA DEL NORTE: DATOS DEMOGRÁFICOS DE LAS ENTREVISTAS

FIGURA 7 MERCADO DE RADIOTERAPIA DE AMÉRICA DEL NORTE: MODELADO MULTIVARIADO

FIGURA 8 MERCADO DE RADIOTERAPIA DE AMÉRICA DEL NORTE: CURVA DE LÍNEA DE VIDA DE PRODUCTOS Y SERVICIOS

FIGURA 9 MERCADO DE RADIOTERAPIA DE AMÉRICA DEL NORTE: CUADRÍCULA DE COBERTURA DE USUARIOS FINALES DEL MERCADO

FIGURA 10 MERCADO DE RADIOTERAPIA DE AMÉRICA DEL NORTE: CUADRÍCULA DE POSICIÓN DEL MERCADO DE DBMR

FIGURA 11 MERCADO DE RADIOTERAPIA DE AMÉRICA DEL NORTE: ANÁLISIS DE LA PARTICIPACIÓN DE LOS PROVEEDORES

FIGURA 12 MERCADO DE RADIOTERAPIA DE AMÉRICA DEL NORTE: SEGMENTACIÓN

FIGURA 13 MERCADO DE RADIOTERAPIA DE AMÉRICA DEL NORTE: RESUMEN EJECUTIVO

FIGURA 14 MERCADO DE RADIOTERAPIA DE AMÉRICA DEL NORTE: DECISIONES ESTRATÉGICAS

FIGURA 15 SE ESPERA QUE LA NUEVA TECNOLOGÍA EN RADIOTERAPIA PARA EL TRATAMIENTO DEL CÁNCER IMPULSE EL CRECIMIENTO DEL MERCADO DE RADIOTERAPIA EN AMÉRICA DEL NORTE ENTRE 2025 Y 2032

FIGURA 16 SE ESPERA QUE EL SEGMENTO DE SERVICIOS REPRESENTE LA MAYOR PARTICIPACIÓN DEL MERCADO DE RADIOTERAPIA DE AMÉRICA DEL NORTE EN 2025 Y 2032

FIGURA 17 IMPULSORES, RESTRICCIONES, OPORTUNIDADES Y DESAFÍOS DEL MERCADO DE RADIOTERAPIA EN AMÉRICA DEL NORTE

FIGURA 18 MERCADO DE RADIOTERAPIA EN AMÉRICA DEL NORTE: POR PRODUCTO Y SERVICIOS, 2024

FIGURA 19 MERCADO DE RADIOTERAPIA EN AMÉRICA DEL NORTE: POR PRODUCTO Y SERVICIOS, 2025-2032 (MILES DE USD)

FIGURA 20 MERCADO DE RADIOTERAPIA EN AMÉRICA DEL NORTE: POR PRODUCTO Y SERVICIOS, CAGR (2025-2032)

FIGURA 21 MERCADO DE RADIOTERAPIA DE AMÉRICA DEL NORTE: POR PRODUCTO Y SERVICIOS, CURVA LIFELINE

FIGURA 22 MERCADO DE RADIOTERAPIA DE AMÉRICA DEL NORTE: POR TIPO, 2024

FIGURA 23 MERCADO DE RADIOTERAPIA EN AMÉRICA DEL NORTE: POR TIPO, 2025-2032 (MILES DE USD)

FIGURA 24 MERCADO DE RADIOTERAPIA EN AMÉRICA DEL NORTE: POR TIPO, CAGR (2025-2032)

FIGURA 25 MERCADO DE RADIOTERAPIA DE AMÉRICA DEL NORTE: POR TIPO, CURVA DE LÍNEA DE VIDA

FIGURA 26 MERCADO DE RADIOTERAPIA DE AMÉRICA DEL NORTE: POR APLICACIÓN, 2024

FIGURA 27 MERCADO DE RADIOTERAPIA EN AMÉRICA DEL NORTE: POR APLICACIÓN, 2025-2032 (MILES DE USD)

FIGURA 28 MERCADO DE RADIOTERAPIA EN AMÉRICA DEL NORTE: POR APLICACIÓN, CAGR (2025-2032)

FIGURA 29 MERCADO DE RADIOTERAPIA DE AMÉRICA DEL NORTE: POR APLICACIÓN, CURVA DE LÍNEA DE VIDA

FIGURA 30 MERCADO DE RADIOTERAPIA DE AMÉRICA DEL NORTE: POR USUARIO FINAL, 2024

FIGURA 31 MERCADO DE RADIOTERAPIA EN AMÉRICA DEL NORTE: POR USUARIO FINAL, 2025-2032 (MILES DE USD)

FIGURA 32 MERCADO DE RADIOTERAPIA EN AMÉRICA DEL NORTE: POR USUARIO FINAL, CAGR (2025-2032)

FIGURA 33 MERCADO DE RADIOTERAPIA DE AMÉRICA DEL NORTE: POR CURVA DE LÍNEA DE VIDA POR USUARIO FINAL

FIGURA 34 MERCADO DE RADIOTERAPIA DE AMÉRICA DEL NORTE: POR CANAL DE DISTRIBUCIÓN, 2024

FIGURA 35 MERCADO DE RADIOTERAPIA EN AMÉRICA DEL NORTE: POR CANAL DE DISTRIBUCIÓN, 2025-2032 (MILES DE USD)

FIGURA 36 MERCADO DE RADIOTERAPIA EN AMÉRICA DEL NORTE: POR CANAL DE DISTRIBUCIÓN, CAGR (2025-2032)

FIGURA 37 MERCADO DE RADIOTERAPIA DE AMÉRICA DEL NORTE: POR CANAL DE DISTRIBUCIÓN, CURVA LIFELINE

FIGURA 38 MERCADO DE RADIOTERAPIA EN AMÉRICA DEL NORTE: INSTANTÁNEA (2024)

FIGURA 39 MERCADO DE RADIOTERAPIA DE AMÉRICA DEL NORTE: PARTICIPACIÓN DE LA EMPRESA 2024 (%)

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.