North America Ready To Eat Food Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

61.29 Billion

USD

123.32 Billion

2024

2032

USD

61.29 Billion

USD

123.32 Billion

2024

2032

| 2025 –2032 | |

| USD 61.29 Billion | |

| USD 123.32 Billion | |

| % | |

|

Segmentación del mercado de alimentos listos para comer en Norteamérica, por tipo de producto (productos cárnicos, productos a base de cereales, productos lácteos, productos de panadería, dulces salados, productos de confitería, productos a base de vegetales, sopas instantáneas, refrigerios salados, alimentos refrigerados, refrigerios de carne a base de plantas y comidas listas para comer), categoría (convencional y especial), tipo de empaque (bolsas/sobres, latas, frascos y contenedores, botellas, cajas y otros), tamaño del empaque (menos de 250 gramos, 251-500 gramos, 501-750 gramos, 751-1000 gramos y más de 1000 gramos), tecnología de empaque (capturadores de oxígeno, control de humedad, antimicrobianos, indicadores de temperatura y tiempo y películas comestibles), tipo de almacenamiento (congelado/refrigerado, estable en almacenamiento, enlatado y otros), canal de distribución (canal basado en tienda y canal no basado en tienda), usuario final (industria alimentaria) Servicios, Hogares y Otros) – Tendencias de la Industria y Pronóstico hasta 2032

Análisis del mercado de alimentos listos para consumir en América del Norte

El mercado norteamericano de alimentos listos para consumir (RTE) crece de forma constante, impulsado por la creciente demanda de opciones de comida prácticas y que ahorren tiempo. La urbanización, los estilos de vida ajetreados y los cambios en los hábitos alimenticios son factores clave que influyen en este cambio. Las comidas congeladas, los snacks instantáneos y los productos envasados listos para consumir están ganando popularidad entre diversos grupos demográficos. Si bien Norteamérica y Europa lideran el mercado, Asia-Pacífico se perfila como un fuerte competidor debido al aumento de la renta disponible y la evolución de las preferencias alimentarias. Los consumidores preocupados por su salud buscan opciones orgánicas, sin conservantes y nutritivas. La innovación en envasado, sostenibilidad y calidad de los ingredientes está moldeando el futuro del mercado, a pesar de los desafíos de la cadena de suministro.

Tamaño del mercado de alimentos listos para comer de América del Norte

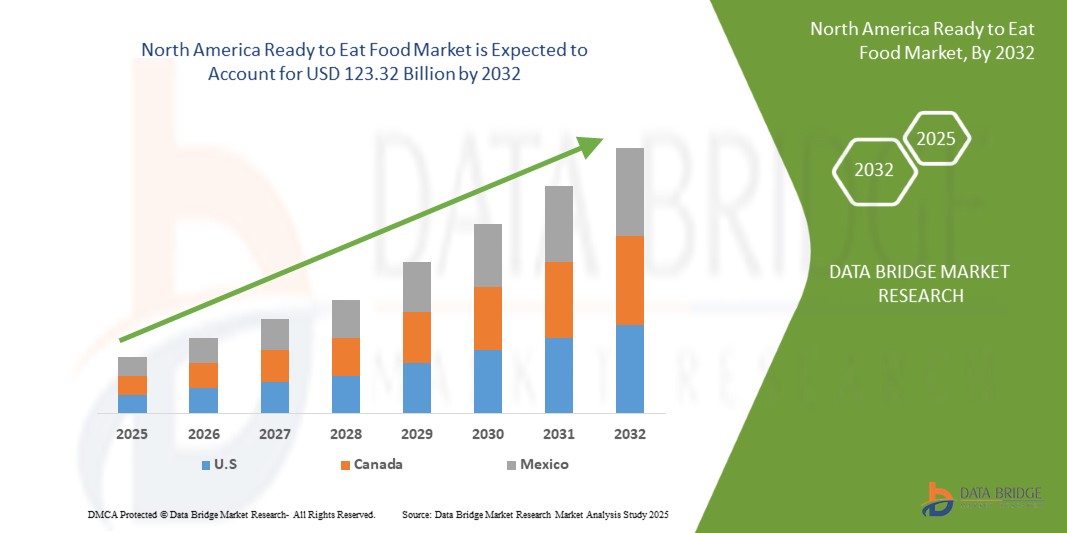

El tamaño del mercado de alimentos listos para comer de América del Norte se valoró en USD 61.29 mil millones en 2024 y se proyecta que alcance los USD 123.32 mil millones para 2032, con una CAGR del 9,26% durante el período de pronóstico de 2025 a 2032. Además de los conocimientos sobre escenarios de mercado como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado seleccionados por Data Bridge Market Research también incluyen un análisis experto en profundidad, análisis de precios, análisis de participación de marca, encuesta de consumidores, análisis demográfico, análisis de la cadena de suministro, análisis de la cadena de valor, descripción general de materias primas / consumibles, criterios de selección de proveedores, análisis PESTLE, análisis de Porter y marco regulatorio.

Tendencias del mercado de alimentos listos para consumir en América del Norte

“Aumento de las horas de trabajo y estilos de vida acelerados”

A medida que las personas se esfuerzan por equilibrar sus compromisos profesionales y personales, la demanda de opciones de comida convenientes ha aumentado. Según un informe de la Organización Internacional del Trabajo (OIT), la jornada laboral promedio en América del Norte ha aumentado aproximadamente un 8 % en la última década, lo que pone de manifiesto la creciente presión sobre la gestión del tiempo. En consecuencia, los consumidores optan por opciones de comida rápidas y sencillas que requieren una preparación mínima y ofrecen un ahorro de tiempo considerable.

El mercado de alimentos listos para comer se ha beneficiado enormemente de este cambio, ya que estos productos satisfacen las necesidades de las personas ocupadas que buscan comidas prácticas, nutritivas y de consumo inmediato. El ritmo de vida acelerado es particularmente frecuente en las poblaciones urbanas, donde las agendas apretadas limitan el tiempo para la preparación de comidas tradicionales. Esto ha impulsado a los fabricantes a innovar y a introducir una amplia gama de productos listos para comer que satisfacen diversas preferencias de sabor y necesidades dietéticas.

Además, el creciente número de hogares con doble ingreso ha contribuido a la expansión del mercado. En países como Estados Unidos y el Reino Unido, más del 60 % de los hogares tienen ahora a ambos miembros de la pareja trabajando, lo que deja menos tiempo para preparar comidas elaboradas. Este cambio demográfico ha provocado un aumento de la demanda de productos listos para consumir que se pueden consumir cómodamente en el trabajo, durante los desplazamientos o en casa después de largas jornadas laborales.

Por ejemplo,

- En marzo de 2023, la Organización Internacional del Trabajo (OIT) informó que Camboya trabajó un promedio de aproximadamente 2456 horas al año en 2017, lo que equivale a casi 47 horas semanales, la cifra más alta entre los 66 países estudiados. Esto indica una importante limitación de tiempo para la preparación de comidas, lo que impulsa la demanda de productos alimenticios listos para el consumo.

En países como México y la República Checa, los empleados suelen trabajar más de 2.000 horas al año, lo que genera una fuerte preferencia por opciones de comidas rápidas y sin complicaciones, incluidos productos listos para comer.

A medida que los estilos de vida ocupados se vuelven más frecuentes en todo el mundo, el mercado de alimentos listos para comer está preparado para un crecimiento sólido, impulsado por la necesidad inquebrantable de soluciones de comidas rápidas, accesibles y satisfactorias.

Alcance del informe y segmentación del mercado

|

Atributos |

Perspectivas clave del mercado de alimentos listos para consumir en América del Norte |

|

Segmentos cubiertos |

|

|

Países cubiertos |

Estados Unidos, Canadá y México |

|

Actores clave del mercado |

Mondelēz International, Inc. (EE. UU.), The Kraft Heinz Company (EE. UU.), General Mills Inc (EE. UU.), Nestlé (Suiza), Kellanova (EE. UU.), McCain Foods Limited (Canadá), Hormel Foods, LLC (EE. UU.), Unilever (Reino Unido), Lamb Weston, Inc. (EE. UU.), Simplot (EE. UU.), Tyson Foods, Inc. (EE. UU.), Nomad Foods (Inglaterra), Greencore Group plc (Irlanda), 2 Sisters Food Group (Inglaterra), ITC Limited (India), Agristo (Bélgica), Premier Foods plc (Reino Unido), Bakkavor Group plc (Reino Unido), The Hain Celestial Group, Inc. (EE. UU.), Orkla (Noruega), Farm Frites (Países Bajos), Haldiram's (India), Greenyard (Bélgica), Agrarfrost GmbH (Alemania), Regal Kitchen Foods (India), GODREJ AGROVET LTD. (India), Gitsfood.com (India), LIGHT MASS (Brasil), Koyara Food (India), Genie Food Group (India), Himalaya Food International Ltd. (India), Vimal Agro Products Pvt Ltd (India), Vechem Organics (P) Limited (India), Eateasy New (India), Sankalpfoods.com (India), CSC Brands LP (Canadá) y Priya Foods (Ushodaya Enterprises Pvt Ltd) (India). |

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado, como valor de mercado, tasa de crecimiento, segmentación, cobertura geográfica y actores principales, los informes de mercado seleccionados por Data Bridge Market Research también incluyen análisis en profundidad de expertos, análisis de precios, análisis de participación de marca, encuesta de consumidores, análisis demográfico, análisis de la cadena de suministro, análisis de la cadena de valor, descripción general de materias primas/consumibles, criterios de selección de proveedores, análisis PESTLE, análisis de Porter y marco regulatorio. |

Definición del mercado de alimentos listos para comer de América del Norte

Los alimentos listos para consumir (RTE) se refieren a productos alimenticios precocinados, preenvasados y que requieren mínima o ninguna preparación adicional antes de su consumo. Estos alimentos están diseñados para la comodidad y se adaptan a estilos de vida ajetreados, ofreciendo soluciones de comidas rápidas y fáciles sin comprometer el sabor ni la calidad. Los alimentos RTE incluyen una amplia variedad de productos, como comidas congeladas, alimentos enlatados, productos refrigerados y refrigerados, y refrigerios envasados no perecederos. Se encuentran comúnmente en supermercados, hipermercados, tiendas de conveniencia y plataformas de venta minorista en línea. Los alimentos RTE son particularmente populares entre profesionales, estudiantes y consumidores urbanos que buscan opciones de comida que les ahorren tiempo.

Dinámica del mercado de alimentos listos para consumir en América del Norte

Conductores

- Aumento del ingreso disponible del consumidor y mayor poder adquisitivo

A medida que las economías continúan expandiéndose, los consumidores experimentan una mayor estabilidad financiera, lo que les permite gastar más en productos alimenticios prácticos y de alta calidad. Según el Banco Mundial, la renta disponible per cápita en América del Norte ha experimentado un crecimiento constante durante la última década, lo que permite a los consumidores explorar una mayor variedad de opciones alimentarias que ofrecen comodidad y calidad.

Este aumento de la renta disponible ha provocado un cambio en las preferencias de los consumidores hacia soluciones de comida rápida y sin complicaciones. A medida que más personas pueden permitirse comprar productos listos para comer premium y de mayor precio, los fabricantes están aprovechando esta tendencia ofreciendo opciones de comida diversas e innovadoras que satisfacen diversas preferencias dietéticas, incluyendo variedades orgánicas, sin gluten y de origen vegetal. El aumento de la renta disponible es particularmente evidente en economías emergentes como China, India y Brasil, donde la creciente clase media se inclina cada vez más por opciones de comida convenientes en medio de los ajetreados estilos de vida urbanos. Solo en China, la renta disponible promedio por hogar aumentó alrededor de un 5,3 % en 2024, en comparación con el 5,1 % del año anterior, lo que impulsó significativamente la demanda de productos listos para comer.

Por ejemplo,

- En febrero de 2025, un artículo de The Economic Times destacó que Adani Wilmar, conocida por marcas como el arroz Kohinoor y los aceites de cocina Fortune, anticipa un crecimiento del 10 % en el volumen de ventas para el próximo año fiscal. El director ejecutivo, Angshu Mallick, atribuye este crecimiento previsto al aumento del gasto urbano, impulsado por las reducciones del impuesto sobre la renta personal y la creciente demanda de aplicaciones de entrega rápida de comestibles.

- En 2023, el ingreso personal disponible en China aumentó a 7,2 mil dólares, frente a los 6,9 mil dólares de 2022. Durante el período de 1978 a 2023, el ingreso personal disponible en China promedió 1,97 mil dólares, alcanzando un máximo de 7,2 mil dólares en 2023 y un mínimo histórico de 0,048 mil dólares en 1978.

Además, el mayor poder adquisitivo ha animado a los consumidores a priorizar la calidad, el sabor y la nutrición, impulsando a los fabricantes a desarrollar ofertas de alimentos listos para consumir con valor añadido. A medida que la renta disponible continúa aumentando en Norteamérica, se prevé un auge del mercado de alimentos listos para consumir, impulsado por la disposición de los consumidores a invertir en soluciones de comida premium y prácticas.

- Canales de comercio minorista y electrónico en rápida expansión

Los fabricantes están aprovechando los formatos minoristas modernos y las soluciones de compra digital para aumentar la visibilidad y la accesibilidad de sus productos a medida que los consumidores los siguen adoptando. La creciente presencia de supermercados, hipermercados, tiendas de conveniencia y plataformas de alimentación en línea ha hecho que los productos alimenticios listos para consumir sean más accesibles, adaptándose al ritmo de vida acelerado de los consumidores urbanos.

El comercio electrónico, en particular, ha transformado el panorama del comercio minorista de alimentos al ofrecer la comodidad de comprar comidas listas para comer desde la comodidad del hogar. Actualmente, alrededor de 2.770 millones de personas en todo el mundo realizan compras en línea a través de plataformas de comercio electrónico especializadas o tiendas en redes sociales, lo que refleja una creciente preferencia por las compras en línea. Esta tendencia se ve impulsada por la creciente penetración de los teléfonos inteligentes y la mejora de la conectividad a internet, especialmente en las economías emergentes. Los gigantes del comercio minorista y las plataformas digitales están aprovechando esta oportunidad ampliando sus carteras de productos listos para comer, incluyendo comidas congeladas, refrigerios instantáneos y kits de comidas saludables. Las colaboraciones estratégicas entre fabricantes de alimentos y plataformas de comercio electrónico como Amazon, Walmart y actores regionales como BigBasket en India y JD.com en China han facilitado a los consumidores el acceso a una amplia variedad de opciones listas para comer con solo unos clics, lo que ha agilizado la distribución, reducido los plazos de entrega y mejorado la satisfacción del cliente. Además, la adopción de la venta minorista omnicanal (que integra las ventas físicas y digitales) ha demostrado ser muy eficaz para satisfacer las diversas demandas de los consumidores modernos.

Por ejemplo,

- Los resultados de SellersCommerce indican que, con más del 33 % de la población mundial comprando en línea, el comercio electrónico se ha convertido en una industria de 6,8 billones de dólares y se proyecta que alcance los 8 billones de dólares para 2027. Alrededor de 2770 millones de personas en todo el mundo realizan compras a través de plataformas de comercio electrónico especializadas o tiendas en redes sociales. China y Estados Unidos lideran las compras en línea, lo que genera grandes oportunidades para las marcas de alimentos listos para comer (RTE). Dado que los consumidores prefieren cada vez más las compras sin complicaciones, los productos listos para comer (RTE) están bien posicionados para prosperar.

- BigBasket, la plataforma líder de alimentación en línea de India, ha ampliado su catálogo de productos listos para consumir (RTE) para satisfacer la creciente demanda de opciones de comida práctica. Centrada en ofrecer productos frescos y de alta calidad, la empresa busca aprovechar la creciente preferencia de los consumidores por comidas rápidas y sin complicaciones. Esta estrategia permite a BigBasket capitalizar la creciente popularidad de los alimentos RTE en el mercado indio.

- En China, las tiendas Hema Fresh de Alibaba combinan la venta en línea y fuera de línea, lo que permite a los consumidores pedir comidas preparadas a través de una aplicación y recibirlas en 30 minutos. Hema reportó un aumento del 20% en sus ventas brutas en 2022.

Esta experiencia de compra fluida, sumada a atractivos descuentos y modelos de suscripción, ha convertido el comercio electrónico en el canal predilecto de los consumidores activos. Como resultado, los fabricantes se asocian cada vez más con plataformas en línea para ampliar su alcance, impulsando así el crecimiento y la innovación del mercado.

Oportunidades

- Creciente demanda de alimentos listos para consumir, de origen vegetal y veganos

La creciente conciencia sobre los beneficios para la salud, la sostenibilidad ambiental y las consideraciones éticas asociadas con las dietas basadas en plantas es una tendencia actual. A medida que más consumidores adoptan estilos de vida veganos o flexitarianos, la demanda de comidas prácticas y listas para comer que se ajusten a estas opciones continúa en aumento.

Los actores del mercado están capitalizando esta tendencia con el lanzamiento de productos listos para comer (RTE) innovadores, sabrosos y ricos en nutrientes, derivados de ingredientes vegetales. Según un informe del Good Food Institute, el sector de alimentos de origen vegetal ha experimentado un crecimiento de dos dígitos en los últimos años, impulsado por el creciente interés de los consumidores y la mayor disponibilidad de productos. Los principales fabricantes de alimentos y startups, por ejemplo, invierten cada vez más en soluciones de comidas veganas, desde curris y pastas vegetales hasta postres sin lácteos y ensaladas ricas en proteínas. Las redes sociales y las tendencias alimentarias impulsadas por influencers también han desempeñado un papel fundamental en la promoción de comidas veganas RTE, haciéndolas más populares y accesibles. Además, la expansión de los canales minoristas y de comercio electrónico ha impulsado aún más la visibilidad y el alcance de las ofertas de origen vegetal.

Por ejemplo,

- En noviembre de 2021, un estudio de NielsenIQ reveló que 2,7 millones de hogares en el Reino Unido tenían al menos un residente vegano o vegetariano. Además, 10,5 millones de hogares optaban por alternativas veganas o vegetarianas al menos una vez a la semana en lugar de comidas a base de carne. Entre los encuestados, el 40 % citó los beneficios para la salud como su motivación, mientras que el 31 % creía que era mejor para el planeta.

- En 2022, un estudio de Ipsos reveló que la creciente demanda de alimentos listos para consumir (LTE) de origen vegetal y veganos es evidente, ya que los consumidores buscan cada vez más opciones más saludables y sostenibles. Según un estudio de Ipsos, casi la mitad (46%) de los británicos de entre 16 y 75 años se plantea reducir el consumo de productos animales, y el 48% ya utiliza alternativas a la leche vegetal, como la de almendras, avena y coco. El mercado de LTE puede aprovechar esta tendencia ofreciendo soluciones de comidas prácticas, nutritivas y de origen vegetal.

- En la Encuesta Europea de Consumidores sobre Alimentos de Origen Vegetal de 2021, realizada por ProVeg International, se destacó que el Reino Unido lidera la compra y el consumo de productos de origen vegetal en Europa, incluyendo platos veganos preparados y comida para llevar. Dado que los consumidores priorizan cada vez más la salud y la sostenibilidad, el mercado de alimentos listos para comer (RTE) puede aprovechar esta tendencia ofreciendo opciones de comidas vegetales prácticas y variadas.

Dado que los consumidores preocupados por su salud buscan opciones alimentarias nutritivas y éticas, existe un amplio margen para que los fabricantes innoven y diversifiquen sus carteras de productos. La colaboración con proveedores de ingredientes de origen vegetal y la inversión en investigación y desarrollo pueden aumentar aún más el atractivo de los alimentos veganos listos para consumir (RTE). A medida que el mercado evoluciona, la adopción del movimiento de origen vegetal presenta una prometedora oportunidad de crecimiento sostenido y rentabilidad.

- Avances tecnológicos en el procesamiento y envasado de alimentos

Las innovaciones en los métodos de procesamiento, como el procesamiento a alta presión (HPP) y la esterilización térmica asistida por microondas (MATS), han permitido a los fabricantes prolongar la vida útil de los productos, preservando al mismo tiempo la frescura, el sabor y el valor nutricional. Estas técnicas de vanguardia satisfacen la demanda de los consumidores de productos mínimamente procesados y sin aditivos, sin comprometer la seguridad ni la calidad.

En el ámbito del envasado, la adopción de soluciones inteligentes y sostenibles está cobrando impulso. Las tecnologías de envasado activas e inteligentes, como los captadores de oxígeno y los indicadores de tiempo y temperatura, mejoran la seguridad del producto y mantienen la calidad a lo largo de la cadena de suministro. Además, la transición hacia materiales ecológicos, como envases biodegradables y reciclables, atrae a consumidores con conciencia ambiental, alineándose con los objetivos de sostenibilidad de Norteamérica. La automatización y la digitalización en el procesamiento de alimentos también están revolucionando la eficiencia de la producción. Los sistemas automatizados de clasificación, porcionado y control de calidad reducen los costes laborales y garantizan la consistencia, lo que permite a los fabricantes aumentar la producción manteniendo altos estándares. Asimismo, la maquinaria de envasado avanzada, con capacidades como el sellado al vacío y el envasado en atmósfera modificada (MAP), aumenta aún más el atractivo del producto al conservar la textura y el sabor durante más tiempo.

La integración de soluciones de trazabilidad, como la tecnología blockchain y los códigos QR en los envases, proporciona a los consumidores información en tiempo real sobre el origen del producto y el control de calidad. Esta transparencia genera confianza y mejora la fidelidad a la marca, haciendo que los productos listos para consumir sean más atractivos para los consumidores más exigentes.

Por ejemplo,

- Tetra Pak revolucionó el envasado de alimentos con su tecnología aséptica, que permite almacenar los productos sin refrigeración durante largos periodos, conservando su valor nutricional y sabor. Esta innovación ha sido fundamental para ampliar la distribución y la vida útil de los productos listos para consumir, especialmente en regiones con escasez de infraestructura para la cadena de frío.

- La esterilización térmica asistida por microondas (MATS) es una tecnología de vanguardia que combina agua caliente a presión y energía de microondas de onda larga para esterilizar productos alimenticios. A diferencia de la esterilización convencional en autoclave, MATS reduce significativamente el tiempo de procesamiento, minimizando la pérdida de nutrientes y preservando la calidad de los alimentos. Empresas líderes en Norteamérica como Eka North America están aprovechando esta innovación para mejorar sus soluciones de envasado, satisfaciendo así las necesidades cambiantes de la industria alimentaria.

- La tecnología de sensores inteligentes está revolucionando el control de calidad en el procesamiento de alimentos al proporcionar monitoreo en tiempo real de la temperatura, la humedad y los niveles de contaminación. Estos sensores detectan desviaciones al instante, lo que permite ajustes rápidos para mantener la calidad y seguridad del producto. El registro automatizado de datos garantiza la trazabilidad y el cumplimiento de las normas de seguridad alimentaria, lo que aumenta la fiabilidad y eficiencia de la producción.

Estos avances no solo mejoran el atractivo de los productos, sino que también abren nuevos mercados al abordar los desafíos logísticos, especialmente en zonas remotas. Como resultado, las innovaciones tecnológicas impulsan el crecimiento, permitiendo a los fabricantes satisfacer las cambiantes demandas de los consumidores y, al mismo tiempo, mantener la rentabilidad.

Restricciones/Desafíos

- Alto costo de los alimentos listos para comer (RTE) en comparación con las comidas caseras

Los consumidores, especialmente en regiones con precios sensibles, suelen encontrar los alimentos listos para comer considerablemente más caros que preparar comidas caseras. Esta disparidad de costos se puede atribuir a varios factores, como el uso de ingredientes de primera calidad, el envasado, el procesamiento y los gastos logísticos.

Según la Oficina de Estadísticas Laborales, el costo promedio de una comida casera en EE. UU. es de aproximadamente USD4 por porción, mientras que el costo de una sola comida lista para comer puede variar entre USD7 y USD15, dependiendo de la marca y los ingredientes utilizados. Esta brecha de precios dificulta que muchos consumidores, especialmente aquellos de ingresos medios y bajos, justifiquen la compra frecuente de productos listos para comer. Además, la percepción de que las comidas listas para comer ofrecen una menor relación calidad-precio en comparación con las comidas caseras recién preparadas limita aún más la penetración en el mercado. A medida que los consumidores se vuelven más conscientes de sus gastos, especialmente en medio de las incertidumbres económicas, tienden a preferir opciones de comida casera y económica. Además, las preferencias culturales por las comidas recién cocinadas en muchos países continúan influyendo en las decisiones de los consumidores, ya que las familias priorizan los platos caseros sobre las alternativas preenvasadas. Esta tendencia a optar por métodos de cocción tradicionales plantea un desafío para los fabricantes que buscan capturar una mayor participación en el mercado.

Por ejemplo,

- Un artículo del New York Times de enero de 2025 destacó cómo las personas ahorraron cantidades sustanciales anualmente al reducir su dependencia de la comida rápida y optar por comidas caseras. Una persona ahorró casi 11 000 dólares al año al optar por preparar comidas en casa en lugar de comprar opciones preparadas.

- En agosto de 2023, un estudio destacado por Real Plans indica que los kits de entrega de comidas pueden ser hasta tres veces más caros que comprar ingredientes en supermercados locales y preparar comidas en casa.

Advance Financial informó que el alto costo de los alimentos listos para consumir (RTE) en comparación con las comidas caseras sigue siendo una preocupación para muchos consumidores. En promedio, una comida casera cuesta entre USD 4 y USD 6 por persona, mientras que una comida de restaurante o RTE puede costar entre USD 15 y USD 20 o más. Esta significativa diferencia de precio, de al menos USD 10 por comida, puede acumularse rápidamente, especialmente para quienes compran con frecuencia.

El alto costo de los productos alimenticios listos para consumir (RTE) en comparación con las comidas caseras sigue siendo un obstáculo importante para el crecimiento del mercado. A medida que los consumidores priorizan cada vez más las opciones económicas y recién preparadas, el mercado enfrenta constantes limitaciones para lograr una aceptación generalizada, especialmente en regiones con precios sensibles.

- Intensa competencia en el mercado entre las principales marcas de alimentos y los actores regionales

Las grandes marcas multinacionales están aprovechando sus sólidas redes de distribución y su prestigio consolidado para mantener su dominio, mientras que los actores regionales aprovechan las preferencias locales y las ventajas de costes. Esta competencia obliga a los fabricantes a innovar y diferenciar sus ofertas de productos para captar la atención del consumidor. Las marcas invierten cada vez más en estrategias de marketing y diversificación de productos para destacar, introduciendo a menudo sabores únicos, ingredientes fortificados y fórmulas saludables. Sin embargo, mantener la competitividad en medio de estrategias de precios agresivas y campañas promocionales sigue siendo un reto importante. Los fabricantes más pequeños y regionales a menudo tienen dificultades para igualar las economías de escala de los gigantes del sector, lo que se traduce en márgenes de beneficio más reducidos. Además, la aparición de productos de marca blanca en las grandes cadenas minoristas está ejerciendo mayor presión sobre los productos de marca, ya que los consumidores optan cada vez más por alternativas asequibles sin comprometer la calidad.

Además, la evolución de las preferencias de los consumidores y la creciente popularidad de productos dietéticos de nicho, como las opciones vegetales y sin gluten, obligan a las marcas a adaptar y ampliar continuamente sus portafolios. Equilibrar la innovación de productos con la rentabilidad sigue siendo una tarea abrumadora, especialmente para las empresas pequeñas con recursos limitados.

Por ejemplo,

- En marzo de 2025, Reuters publicó un artículo que afirmaba que los consumidores se inclinaban cada vez más por marcas de alimentos más pequeñas e independientes, a menudo percibidas como productoras menos procesadas y más asequibles. Este cambio ha afectado a grandes conglomerados como Unilever y Procter & Gamble, cuya cuota de mercado ha disminuido a medida que los consumidores optan por alternativas como la mayonesa Duke's y la mayonesa Mike's Amazing en lugar de marcas tradicionales como Hellmann's.

- Un artículo de noviembre de 2022 de Dow Jones & Company, Inc. (WALL STREET JOURNAL) destacó que los minoristas están desarrollando cada vez más sus propios productos alimenticios listos para consumir (RTE) de marca blanca, ofreciendo a los consumidores alternativas rentables a las marcas establecidas. Esta estrategia no solo ofrece a los consumidores más opciones, sino que también intensifica la competencia, obligando a las grandes marcas a reevaluar sus precios y propuestas de valor.

En medio de esta intensa competencia, mantener la lealtad a la marca y sostener la rentabilidad se ha vuelto cada vez más difícil, ya que tanto los actores establecidos como los emergentes navegan en un panorama en rápida evolución con mayores expectativas de los consumidores.

Impacto y escenario actual del mercado ante la escasez de materias primas y los retrasos en los envíos

Data Bridge Market Research ofrece un análisis exhaustivo del mercado y proporciona información considerando el impacto y el entorno actual del mercado en la escasez de materias primas y los retrasos en los envíos. Esto se traduce en la evaluación de posibilidades estratégicas, la creación de planes de acción eficaces y la asistencia a las empresas en la toma de decisiones importantes.

Además del informe estándar, también ofrecemos un análisis en profundidad del nivel de adquisiciones a partir de retrasos de envío previstos, mapeo de distribuidores por región, análisis de productos básicos, análisis de producción, tendencias de mapeo de precios, abastecimiento, análisis del desempeño de categorías, soluciones de gestión de riesgos de la cadena de suministro, evaluación comparativa avanzada y otros servicios para adquisiciones y soporte estratégico.

Impacto esperado de la desaceleración económica en los precios y la disponibilidad de los productos

Cuando la actividad económica se desacelera, las industrias empiezan a verse afectadas. Los efectos previstos de la recesión económica en los precios y la accesibilidad de los productos se tienen en cuenta en los informes de análisis de mercado y los servicios de inteligencia que ofrece DBMR. Gracias a esto, nuestros clientes pueden, por lo general, adelantarse a sus competidores, proyectar sus ventas e ingresos, y estimar sus gastos de resultados.

Panorama del mercado de alimentos listos para consumir en América del Norte

El mercado está segmentado según el tipo de producto, la categoría, el tipo de empaque, el tamaño del empaque, la tecnología de empaque, el tipo de almacenamiento, el canal de distribución y el usuario final. El crecimiento de estos segmentos le permitirá analizar los segmentos con menor crecimiento en las industrias y brindar a los usuarios una valiosa visión general del mercado y perspectivas que les ayudarán a tomar decisiones estratégicas para identificar las principales aplicaciones del mercado.

Tipo de producto

- Productos cárnicos

- Productos a base de cereales

- Productos lácteos

- Productos de panadería

- Dulces Salados

- Productos de confitería

- Productos a base de vegetales

- Sopas instantáneas, bocadillos salados

- Alimentos refrigerados

- Snacks de carne a base de plantas

- Comidas listas para comer

Categoría

- Convencional

- Especialidad

Tipo de embalaje

- Bolsas/sobres

- Latas

- Frascos y contenedores

- Botellas

- Cajas

- Otros

Tamaño del embalaje

- Menos de 250 gramos

- 251-500 gramos

- 501-750 gramos

- 751-1000 gramos

- Más de 1000 gramos

Tecnología de embalaje

- Absorbedores de oxígeno

- Control de humedad

- Antimicrobianos

- Indicadores de temperatura y tiempo

- Películas comestibles

Tipo de fuente

- Congelado/Refrigerado

- Estable en almacenamiento

- Enlatado

- Otros

Canal de distribución

- Basado en la tienda

- Canal no basado en tienda

Usuario final

- Servicios de la industria alimentaria

- Hogares

- Otros

Análisis regional del mercado de alimentos listos para consumir en América del Norte

Se analiza el mercado y se proporcionan información sobre el tamaño del mercado y las tendencias por país, tipo de producto, categoría, tipo de embalaje, tamaño del embalaje, tecnología de embalaje, tipo de almacenamiento, canal de distribución y usuario final como se mencionó anteriormente.

Los países cubiertos en el mercado son Estados Unidos, Canadá y México.

Se espera que Estados Unidos domine el mercado de alimentos listos para consumir (RTE) debido a un estilo de vida acelerado, la alta demanda de conveniencia por parte de los consumidores y un alto poder adquisitivo. La tecnología avanzada de procesamiento de alimentos, una red minorista consolidada y la adopción generalizada del comercio electrónico impulsan aún más el crecimiento del mercado. La presencia de importantes marcas de alimentos, la innovación continua de productos y las crecientes tendencias saludables contribuyen a la expansión del mercado. Además, una sólida infraestructura de cadena de frío garantiza un almacenamiento y una distribución eficientes de productos RTE.

Se prevé que Estados Unidos sea el mercado de alimentos listos para consumir (RTE) con mayor crecimiento debido a la creciente demanda de conveniencia, los estilos de vida ajetreados y la preferencia por soluciones de comida rápida. La expansión de las cadenas de supermercados, los servicios de entrega de comida en línea y los avances tecnológicos en conservación de alimentos impulsan la expansión del mercado. Además, la creciente concienciación sobre la salud impulsa la demanda de opciones orgánicas, ricas en proteínas y de etiqueta limpia. La innovación continua de las principales marcas de alimentos y las tendencias de envasado sostenible impulsan aún más el crecimiento del mercado.

La sección de países del informe también presenta los factores que impactan el mercado individual y los cambios en la regulación del mercado nacional, los cuales impactan las tendencias actuales y futuras. Datos como el análisis de la cadena de valor aguas abajo y aguas arriba, las tendencias técnicas, el análisis de las cinco fuerzas de Porter y los estudios de caso son algunos de los indicadores utilizados para pronosticar el escenario del mercado en cada país. Además, se considera la presencia y disponibilidad de marcas norteamericanas y los desafíos que enfrentan debido a la alta o escasa competencia de marcas locales y nacionales, el impacto de los aranceles internos y las rutas comerciales, al proporcionar un análisis de pronóstico de los datos del país.

Cuota de mercado de alimentos listos para comer en América del Norte

El panorama competitivo del mercado proporciona detalles por competidores. Se incluye información general de la empresa, sus estados financieros, ingresos generados, potencial de mercado, inversión en investigación y desarrollo, nuevas iniciativas de mercado, presencia en Norteamérica, plantas de producción, capacidad de producción, fortalezas y debilidades de la empresa, lanzamiento de productos, alcance y variedad de productos, y dominio de las aplicaciones. Los datos anteriores se refieren únicamente al enfoque de mercado de las empresas.

Los líderes del mercado de alimentos listos para comer de América del Norte que operan en el mercado son:

- Lamb Weston (Estados Unidos)

- Simplot (EE. UU.)

- Haldiram (India)

- Patatas fritas de granja (Países Bajos)

- Greenyard (Bélgica)

- Agrarfrost GmbH (Alemania)

- Agristo (Bélgica)

- CSC Brands LP (Canadá)

- El Grupo Celestial Hain, Inc. (EE. UU.)

- Bakkavor Group plc (Reino Unido)

- McCain Foods Limited (Canadá)

- Premier Foods plc (Reino Unido)

- gitsfood.com (India)

- Nomad Foods (Reino Unido)

- General Mills (EE. UU.)

- Greencore Group plc (Irlanda)

- Orkla (Noruega)

- ITC Limited (India)

- Himalaya Food International Ltd. (India)

- Grupo Internacional Mondelēz (EE. UU.)

- Kraft Heinz (EE. UU.)

- Tyson Foods, Inc. (EE. UU.)

- Soluciones alimentarias de Unilever (Reino Unido)

- Nestlé (Suiza)

- Misa ligera (Brasil)

- Kellanova (EE. UU.)

- Hormel Foods, LLC. (EE. UU.)

- Comida Koyara (India)

- Priya Foods (India)

- Grupo de alimentos Genie (India)

- Vechem Organics (P) Limited (India)

- Vimal Agro Products Pvt Ltd (India)

- sankalpfoods.com (India)

- Alimentos de cocina real (India)

- Eateasy nuevo (India)

- GODREJ AGROVET LTD. (India)

- 2 Sisters Food Group (Reino Unido)

Últimos avances en el mercado de alimentos listos para consumir en América del Norte

- En enero de 2025, OREO inicia el año con el lanzamiento de seis nuevos y emocionantes sabores, incluyendo ediciones limitadas y productos permanentes. Entre los sabores más destacados se encuentran las galletas OREO Game Day, con relieves inspirados en el fútbol americano, perfectas para los días de partido y las fiestas para ver el partido. Las nuevas galletas OREO Loaded, disponibles permanentemente, ofrecen crema Mega Stuf rellena con trocitos de OREO. Otras novedades permanentes incluyen las OREO Cakesters Doradas, las OREO Irish Creme THINS y las OREO Minis Peanut Butter. Las OREO Cakesters Doradas son pastelitos dorados rellenos de crema, las OREO Irish Creme THINS ofrecen un toque de crema irlandesa, y las OREO Minis Peanut Butter combinan galletas de chocolate con una suave crema de mantequilla de cacahuete. Además, las galletas OREO congeladas completan la nueva y emocionante línea de productos.

- En septiembre de 2024, la alianza entre OREO y Coca-Cola presenta una divertida y emocionante colaboración llamada "Besties", que celebra el vínculo único de la amistad. Las marcas se han unido para ofrecer dos productos por tiempo limitado: la galleta sándwich OREO Coca-Cola y la Coca-Cola OREO Zero Azúcar Edición Limitada. Ambas presentan diseños y empaques distintivos, que combinan los elementos icónicos de ambas marcas. La galleta sándwich OREO Coca-Cola combina una base de chocolate con un sabor inspirado en Coca-Cola y crema blanca con purpurina comestible roja, mientras que la Coca-Cola OREO Zero Azúcar ofrece un refrescante sabor a Coca-Cola con toques de OREO. La colaboración busca unir a los fans, crear nuevas experiencias y celebrar la conexión y la unión de una manera divertida e inesperada.

- En abril de 2024, los traviesos SOUR PATCH KIDS se unieron a OREO para una divertida e inesperada colaboración, presentando las galletas OREO SOUR PATCH KIDS de edición limitada. Estas galletas contienen Golden OREO con sabor a SOUR PATCH KIDS, con inclusiones coloridas y un relleno de crema con azúcar ácida multicolor para una experiencia agridulce. Junto con las galletas, las marcas lanzarán una línea de merchandising exclusiva, que incluye una camiseta de cuello redondo, pantalones deportivos, un sombrero de pescador, una bandolera, pinzas para el pelo y calcetines. La colección celebra el espíritu lúdico de ambas marcas, ofreciendo a los fans la oportunidad de disfrutar de la mejor combinación agridulce con artículos de OREO y SOUR PATCH KIDS de edición limitada.

- En febrero de 2023, Mondelēz International dio un paso significativo hacia su objetivo de cero emisiones netas de gases de efecto invernadero para 2050 al anunciar una importante inversión en energía renovable procedente de plantas fotovoltaicas en Polonia. La compañía firmó un Acuerdo de Compra de Energía Virtual (PPA) de 12 años con GoldenPeaks Capital, que suministrará alrededor de 126 gigavatios hora de electricidad renovable al año, procedente de diversas plantas de energía solar en Polonia. Se espera que este acuerdo ahorre más de un millón de toneladas métricas de CO2 y compense la huella de carbono relacionada con la electricidad de ocho plantas de Mondelēz en Polonia. El inicio de la producción de energía está previsto para marzo de 2023, lo que marca un hito importante en el compromiso de Mondelēz con la sostenibilidad y la reducción de su huella de emisiones. Esta colaboración ejemplifica la dedicación de la compañía a construir un futuro más sostenible, a la vez que continúa ofreciendo sus apreciados productos, como Milka, Prince Polo y Delicje.

- En febrero de 2025, Capri Sun lanzó su primera botella resellable en más de 20 años, ofreciendo una nueva y cómoda forma de disfrutar de sus icónicos sabores para llevar a todos los públicos. Las botellas de 355 ml, disponibles en Fruit Punch, Pacific Cooler y Strawberry Kiwi, contienen el equivalente a dos sobres y están elaboradas con ingredientes totalmente naturales, sin colorantes ni edulcorantes artificiales. Este lanzamiento responde a la demanda de porciones más grandes y está diseñado para satisfacer las necesidades de las familias ocupadas, especialmente en tiendas de conveniencia donde Capri Sun tenía una disponibilidad limitada. Esta iniciativa amplía el portafolio de Capri Sun, basándose en el éxito de innovaciones anteriores como las jarras Capri Sun Multi-Serve, y refuerza el compromiso de la marca de evolucionar con las preferencias del consumidor.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Tabla de contenido

1 INTRODUCCIÓN

1.1 OBJETIVOS DEL ESTUDIO

1.2 DEFINICIÓN DE MERCADO

1.3 INFORMACIÓN GENERAL

1.4 LIMITACIONES

1.5 MERCADOS CUBIERTOS

2 SEGMENTACIÓN DEL MERCADO

2.1 MERCADOS CUBIERTOS

2.2 ÁMBITO GEOGRÁFICO

2,3 AÑOS CONSIDERADOS PARA EL ESTUDIO

2.4 MONEDA Y PRECIOS

2.5 MODELO DE VALIDACIÓN DE DATOS TRÍPODE DBMR

2.6 MODELADO MULTIVARIADO

2.7 ENTREVISTAS PRINCIPALES CON LÍDERES DE OPINIÓN CLAVE

2.8 CUADRÍCULA DE POSICIÓN DE MERCADO DBMR

2.9 CUADRÍCULA DE COBERTURA DE APLICACIONES DEL MERCADO

2.1 ANÁLISIS DE PARTICIPACIÓN DE PROVEEDORES DE DBMR

2.11 FUENTES SECUNDARIAS

2.12 SUPUESTOS

3 RESUMEN EJECUTIVO

4 INFORMACIÓN PREMIUM

4.1 LAS CINCO FUERZAS DE PORTER

4.1.1 AMENAZA DE NUEVOS ENTRANTES

4.1.2 AMENAZA DE SUSTITUTOS

4.1.3 PODER DE NEGOCIACIÓN DE LOS COMPRADORES

4.1.4 PODER DE NEGOCIACIÓN DE LOS PROVEEDORES

4.1.5 RIVALIDAD COMPETITIVA

4.2 ESCENARIO DE IMPORTACIÓN Y EXPORTACIÓN

4.3 ANÁLISIS DE LA CADENA DE VALOR

4.3.1 ABASTECIMIENTO DE MATERIA PRIMA

4.3.2 PROCESAMIENTO Y FABRICACIÓN DE ALIMENTOS

4.3.3 EMBALAJE Y ALMACENAMIENTO

4.3.4 DISTRIBUCIÓN Y LOGÍSTICA

4.3.5 MARKETING Y VENTA MINORISTA

4.3.6 CONCLUSIÓN

4.4 FACTORES CLAVE QUE INFLUYEN EN LA DECISIÓN DE COMPRA DE LOS USUARIOS FINALES

4.4.1 COMODIDAD Y AHORRO DE TIEMPO

4.4.2 CONCIENCIACIÓN SOBRE SALUD Y NUTRICIÓN

4.4.3 SENSIBILIDAD AL PRECIO Y FACTORES ECONÓMICOS

4.4.4 REPUTACIÓN DE MARCA Y CONFIANZA

4.4.5 EMBALAJE Y PRESENTACIÓN DEL PRODUCTO

4.4.6 INFLUENCIA DIGITAL Y VENTA MINORISTA EN LÍNEA

4.4.7 PREFERENCIAS CULTURALES Y REGIONALES

4.4.8 SOSTENIBILIDAD Y CONSIDERACIONES ÉTICAS

4.5 ESTRATEGIAS DE CRECIMIENTO ADOPTADAS POR LOS ACTORES CLAVE DEL MERCADO

4.5.1 INNOVACIÓN Y DIVERSIFICACIÓN DE PRODUCTOS

4.5.2 ADQUISICIONES ESTRATÉGICAS

4.5.3 EXPANSIÓN INTERNACIONAL

4.5.4 AVANCES TECNOLÓGICOS

4.6 TENDENCIAS DE LA INDUSTRIA Y PERSPECTIVA FUTURA

4.6.1 TENDENCIAS DE LA INDUSTRIA

4.6.1.1 CRECIENTE DEMANDA DE CONVENIENCIA POR PARTE DE LOS CONSUMIDORES

4.6.1.2 AUMENTO DE LA POPULARIDAD DE LOS ALIMENTOS RTE SALUDABLES Y NUTRITIVOS

4.6.1.3 INNOVACIONES EN ENVASES PARA UNA VIDA ÚTIL MÁS LARGA

4.6.1.4 EXPANSIÓN DE LOS SEGMENTOS DE CONGELADOS Y REFRIGERADOS RTE

4.6.1.5 AUGE DE OPCIONES DE PROTEÍNAS VEGETALES Y ALTERNATIVAS

4.6.1.6 DIGITALIZACIÓN Y CRECIMIENTO DEL COMERCIO ELECTRÓNICO

4.6.1.7 ENFOQUE EN LA ETIQUETA LIMPIA Y LA TRANSPARENCIA

4.6.2 PERSPECTIVA FUTURA

4.6.2.1 AVANCES TECNOLÓGICOS EN EL PROCESAMIENTO DE ALIMENTOS

4.6.2.2 OPCIONES ALIMENTARIAS SOSTENIBLES Y ÉTICAS

4.6.2.3 PERSONALIZACIÓN EN COMIDAS RTE

4.6.2.4 DESAFÍOS REGULATORIOS Y DE CUMPLIMIENTO

4.7 PANORAMA GENERAL DE LAS INNOVACIONES TECNOLÓGICAS

4.7.1 TECNOLOGÍAS AVANZADAS DE PROCESAMIENTO DE ALIMENTOS

4.7.2 EMBALAJES INTELIGENTES Y MATERIALES SOSTENIBLES

4.7.3 AUTOMATIZACIÓN Y ROBÓTICA EN LA PRODUCCIÓN DE ALIMENTOS

4.7.4 MEJORA NUTRICIONAL E INGREDIENTES FUNCIONALES

4.7.5 IA Y BIG DATA PARA LA PERSONALIZACIÓN Y LA OPTIMIZACIÓN DE LA CADENA DE SUMINISTRO

4.7.6 IMPRESIÓN Y PERSONALIZACIÓN DE ALIMENTOS EN 3D

4.7.7 COMERCIO ELECTRÓNICO, COCINAS EN LA NUBE E INNOVACIONES EN LA ENTREGA DE ÚLTIMA MILLA

4.7.8 CONCLUSIÓN

4.8 COBERTURA DE MATERIA PRIMA

4.8.1 PROTEÍNAS (CARNE, AVES Y PROTEÍNAS DE ORIGEN VEGETAL)

4.8.2 GRANOS Y CARBOHIDRATOS

4.8.3 VERDURAS Y FRUTAS

4.8.4 CONSERVANTES Y ADITIVOS

4.8.5 TENDENCIAS EMERGENTES Y FUTURAS OPORTUNIDADES DE ABASTECIMIENTO

4.8.6 CONCLUSIÓN

4.9 ANÁLISIS DE LA CADENA DE SUMINISTRO

4.9.1 ABASTECIMIENTO Y ADQUISICIÓN DE MATERIA PRIMA

4.9.2 PROCESAMIENTO Y FABRICACIÓN

4.9.3 GESTIÓN DE ALMACENAMIENTO E INVENTARIO

4.9.4 DISTRIBUCIÓN Y LOGÍSTICA

4.9.5 ACCESO AL POR MENOR Y AL CONSUMIDOR

4.9.6 DESAFÍOS EN LA CADENA DE SUMINISTRO DE ALIMENTOS LISTA PARA COMER

4.9.7 TENDENCIAS E INNOVACIONES FUTURAS

4.9.8 CONCLUSIÓN

4.1 ANÁLISIS DE PRECIOS

4.11 CAPACIDAD DE PRODUCCIÓN DE LOS FABRICANTES CLAVE

4.12 PERSPECTIVA DE LA MARCA

4.12.1 ANÁLISIS COMPARATIVO DE MARCAS

4.12.2 RESUMEN DEL PRODUCTO VS. MARCA

4.12.2.1 DESCRIPCIÓN GENERAL DEL PRODUCTO

4.12.2.2 DESCRIPCIÓN GENERAL DE LA MARCA

4.12.2.3 CONCLUSIÓN

5 MARCO REGULADOR Y DIRECTRICES

6 PANORAMA GENERAL DEL MERCADO

6.1 CONDUCTORES

6.1.1 AUMENTO DE LAS HORAS DE TRABAJO Y ESTILOS DE VIDA ACELERADOS

6.1.2 AUMENTO DE LA RENTA DISPONIBLE DEL CONSUMIDOR Y MAYOR PODER ADQUISITIVO

6.1.3 CANALES DE COMERCIO MINORISTA Y ELECTRÓNICO EN RÁPIDA EXPANSIÓN

6.1.4 AUMENTO DE LA DEMANDA DE ALIMENTOS SALUDABLES, ORGÁNICOS Y ENRIQUECIDOS LISTOS PARA CONSUMIR

6.2 RESTRICCIONES

6.2.1 PREOCUPACIONES DE SALUD RELACIONADAS CON LOS ALIMENTOS PROCESADOS

6.2.2 ALTO COSTO DE LOS ALIMENTOS LISTOS PARA COMER (RTE) EN COMPARACIÓN CON LAS COMIDAS CASERAS

6.3 OPORTUNIDADES

6.3.1 AUMENTO DE LA DEMANDA DE ALIMENTOS LISTOS PARA CONSUMIR, DE ORIGEN VEGETAL Y VEGANOS

6.3.2 AVANCES TECNOLÓGICOS EN EL PROCESAMIENTO Y ENVASADO DE ALIMENTOS

6.3.3 PERSONALIZACIÓN Y PERSONALIZACIÓN DE ALIMENTOS LISTOS PARA CONSUMIR

6.4 DESAFÍOS

6.4.1 INTENSA COMPETENCIA DE MERCADO ENTRE LAS PRINCIPALES MARCAS DE ALIMENTOS Y LOS ACTORES REGIONALES

6.4.2 PERCEPCIÓN DEL CONSUMIDOR DE LOS INGREDIENTES Y SABORES ARTIFICIALES EN ALIMENTOS LISTOS PARA EL CONSUMO

7 MERCADO DE ALIMENTOS LISTOS PARA COMER EN AMÉRICA DEL NORTE, POR TIPO DE PRODUCTO

7.1 INFORMACIÓN GENERAL

7.2 PRODUCTOS CÁRNICOS

7.3 PRODUCTOS A BASE DE CEREALES

7.4 PRODUCTOS LÁCTEOS

7.5 PRODUCTOS DE PANADERÍA

7.6 POSTRES SALADOS

7.7 PRODUCTOS DE CONFITERÍA

7.8 PRODUCTOS A BASE DE VEGETALES

7.9 SOPAS INSTANTÁNEAS

7.1 APERITIVOS SALADOS

7.11 ALIMENTOS REFRIGERADOS

7.12 SNACKS DE CARNE DE ORIGEN VEGETAL

7.13 COMIDAS LISTAS PARA COMER

8 MERCADO DE ALIMENTOS LISTOS PARA COMER DE AMÉRICA DEL NORTE, POR CATEGORÍA

8.1 DESCRIPCIÓN GENERAL

8.2 CONVENCIONAL

8.3 ESPECIALIDAD

9 MERCADO DE ALIMENTOS LISTOS PARA COMER EN AMÉRICA DEL NORTE, POR TIPO DE ENVASE

9.1 INFORMACIÓN GENERAL

9.2 BOLSAS/SOBRES

9.3 LATAS

9.4 FRASCOS Y RECIPIENTES

9.5 BOTELLAS

9.6 CAJAS

9.7 OTROS

10 MERCADO DE ALIMENTOS LISTOS PARA COMER EN AMÉRICA DEL NORTE, POR TAMAÑO DE ENVASE

10.1 INFORMACIÓN GENERAL

10.2 MENOS DE 250 GRAMOS

10.3 251-500 GRAMOS

10.4 501-750 GRAMOS

10.5 751-1000 GRAMOS

10.6 MÁS DE 1000 GRAMOS

11 MERCADO DE ALIMENTOS LISTOS PARA COMER EN AMÉRICA DEL NORTE, MEDIANTE TECNOLOGÍA DE ENVASADO

11.1 INFORMACIÓN GENERAL

11.2 RECOGEDORES DE OXÍGENO

11.3 CONTROL DE HUMEDAD

11.4 ANTIMICROBIANOS

11.5 INDICADORES DE TEMPERATURA Y TIEMPO

11.6 PELÍCULAS COMESTIBLES

12 MERCADO DE ALIMENTOS LISTOS PARA COMER EN AMÉRICA DEL NORTE, POR TIPO DE ALMACENAMIENTO

12.1 DESCRIPCIÓN GENERAL

12.2 CONGELADOS/REFRIGERADOS

12.3 ESTABLE

12.4 ENLATADOS

12.5 OTROS

13 MERCADO DE ALIMENTOS LISTO PARA COMER DE AMÉRICA DEL NORTE, POR CANAL DE DISTRIBUCIÓN

13.1 INFORMACIÓN GENERAL

13.2 BASADO EN TIENDA

13.3 SIN TIENDA

14 MERCADO DE ALIMENTOS LISTOS PARA COMER EN AMÉRICA DEL NORTE, POR USUARIO FINAL

14.1 INFORMACIÓN GENERAL

14.2 SERVICIOS DE LA INDUSTRIA ALIMENTARIA

14.3 HOGARES

14.4 OTROS

15 MERCADO DE ALIMENTOS LISTOS PARA COMER EN AMÉRICA DEL NORTE, POR REGIÓN

15.1 AMÉRICA DEL NORTE

15.1.1 EE. UU.

15.1.2 CANADÁ

15.1.3 MÉXICO

16 MERCADO DE ALIMENTOS LISTOS PARA COMER DE AMÉRICA DEL NORTE: PANORAMA DE LA EMPRESA

16.1 ANÁLISIS DE LAS ACCIONES DE LA EMPRESA: GLOBAL

17 ANÁLISIS FODA

18 PERFILES DE EMPRESAS

18.1 MONDELĒZ INTERNATIONAL, INC.

18.1.1 INSTANTÁNEA DE LA EMPRESA

18.1.2 INFORMACIÓN FINANCIERA RECIENTE

18.1.3 ANÁLISIS DE LAS ACCIONES DE LA EMPRESA

18.1.4 PORTAFOLIO DE PRODUCTOS

18.1.5 DESARROLLO RECIENTE

18.2 LA COMPAÑÍA KRAFT HEINZ

18.2.1 INSTANTÁNEA DE LA EMPRESA

18.2.2 INFORMACIÓN FINANCIERA RECIENTE

18.2.3 ANÁLISIS DE LAS ACCIONES DE LA EMPRESA

18.2.4 PORTAFOLIO DE PRODUCTOS

18.2.5 DESARROLLO RECIENTE

18.3 GENERAL MILLS INC

18.3.1 INSTANTÁNEA DE LA EMPRESA

18.3.2 INFORMACIÓN FINANCIERA RECIENTE

18.3.3 ANÁLISIS DE LAS ACCIONES DE LA EMPRESA

18.3.4 PORTAFOLIO DE PRODUCTOS

18.3.5 DESARROLLO RECIENTE

18.4 NESTLÉ

18.4.1 INSTANTÁNEA DE LA EMPRESA

18.4.2 ANÁLISIS DE INGRESOS

18.4.3 ANÁLISIS DE LAS ACCIONES DE LA EMPRESA

18.4.4 PORTAFOLIO DE PRODUCTOS

18.4.5 DESARROLLOS RECIENTES

18.5 KELLANOVA

18.5.1 INSTANTÁNEA DE LA EMPRESA

18.5.2 ANÁLISIS DE INGRESOS

18.5.3 ANÁLISIS DE LAS ACCIONES DE LA EMPRESA

18.5.4 PORTAFOLIO DE PRODUCTOS

18.5.5 DESARROLLO RECIENTE

18.6 AGRISTO

18.6.1 INSTANTÁNEA DE LA EMPRESA

18.6.2 PORTAFOLIO DE PRODUCTOS

18.6.3 DESARROLLO RECIENTE

18.7 GRUPO DE ALIMENTOS 2 HERMANAS

18.7.1 INSTANTÁNEA DE LA EMPRESA

18.7.2 PORTAFOLIO DE PRODUCTOS

18.7.3 NOTICIAS RECIENTES

18.8 AGRARFROST GMBH

18.8.1 INSTANTÁNEA DE LA EMPRESA

18.8.2 PORTAFOLIO DE PRODUCTOS

18.8.3 DESARROLLO RECIENTE

18.9 GRUPO BAKKAVOR PLC

18.9.1 INSTANTÁNEA DE LA EMPRESA

18.9.2 INFORMACIÓN FINANCIERA RECIENTE

18.9.3 PORTAFOLIO DE PRODUCTOS

18.9.4 DESARROLLO RECIENTE

18.1 CSC BRANDS LP

18.10.1 INSTANTÁNEA DE LA EMPRESA

18.10.2 PORTAFOLIO DE PRODUCTOS

18.10.3 DESARROLLO RECIENTE

18.11 EATEASY NUEVO.

18.11.1 INSTANTÁNEA DE LA EMPRESA

18.11.2 PORTAFOLIO DE PRODUCTOS

18.11.3 DESARROLLO RECIENTE

18.12 PAPAS FRITAS DE GRANJA

18.12.1 INSTANTÁNEA DE LA EMPRESA

18.12.2 PORTAFOLIO DE PRODUCTOS

18.12.3 DESARROLLO RECIENTE

18.13 GRUPO DE ALIMENTOS GENIE

18.13.1 INSTANTÁNEA DE LA EMPRESA

18.13.2 PORTAFOLIO DE PRODUCTOS

18.13.3 DESARROLLO RECIENTE

18.14 GITSFOOD.COM

18.14.1 INSTANTÁNEA DE LA EMPRESA

18.14.2 PORTAFOLIO DE PRODUCTOS

18.14.3 DESARROLLO RECIENTE

18.15 GODREJ AGROVET LIMITADA

18.15.1 INSTANTÁNEA DE LA EMPRESA

18.15.2 ANÁLISIS DE INGRESOS

18.15.3 PORTAFOLIO DE PRODUCTOS

18.15.4 DESARROLLO RECIENTE

18.16 GRUPO GREENCORE PLC

18.16.1 INSTANTÁNEA DE LA EMPRESA

18.16.2 INFORMACIÓN FINANCIERA RECIENTE

18.16.3 PORTAFOLIO DE PRODUCTOS

18.16.4 TIPO DE NOTICIAS

18.17 VERDEO

18.17.1 INSTANTÁNEA DE LA EMPRESA

18.17.2 ANÁLISIS DE INGRESOS

18.17.3 PORTAFOLIO DE PRODUCTOS

18.17.4 DESARROLLO RECIENTE

18.18 HALDIRAM'S

18.18.1 INSTANTÁNEAS DE LA EMPRESA

18.18.2 PORTAFOLIO DE PRODUCTOS

18.18.3 DESARROLLO RECIENTE

18.19 HIMALAYA FOOD INTERNATIONAL LTD.

18.19.1 INSTANTÁNEA DE LA EMPRESA

18.19.2 ANÁLISIS DE INGRESOS

18.19.3 PORTAFOLIO DE PRODUCTOS

18.19.4 DESARROLLO RECIENTE

18.2 CORPORACIÓN HORMEL FOODS.

18.20.1 INSTANTÁNEA DE LA EMPRESA

18.20.2 ANÁLISIS DE INGRESOS

18.20.3 PORTAFOLIO DE PRODUCTOS

18.20.4 DESARROLLO RECIENTE

18.21 ITC LIMITADA

18.21.1 INSTANTÁNEA DE LA EMPRESA

18.21.2 ANÁLISIS DE INGRESOS

18.21.3 PORTAFOLIO DE PRODUCTOS

18.21.4 DESARROLLOS RECIENTES

18.22 ALIMENTOS KOYARA

18.22.1 INSTANTÁNEA DE LA EMPRESA

18.22.2 PORTAFOLIO DE PRODUCTOS

18.22.3 DESARROLLO RECIENTE

18.23 CORDERO WESTON, INC.

18.23.1 INSTANTÁNEA DE LA EMPRESA

18.23.2 ANÁLISIS DE INGRESOS

18.23.3 PORTAFOLIO DE PRODUCTOS

18.23.4 DESARROLLO RECIENTE

18.24 MISA LIGERA

18.24.1 INSTANTÁNEA DE LA EMPRESA

18.24.2 PORTAFOLIO DE PRODUCTOS

18.24.3 DESARROLLO RECIENTE

18.25 MCCAIN FOODS LIMITADA

18.25.1 INSTANTÁNEA DE LA EMPRESA

18.25.2 PORTAFOLIO DE PRODUCTOS

18.25.3 DESARROLLO RECIENTE

18.26 COMIDAS NÓMADAS

18.26.1 INSTANTÁNEA DE LA EMPRESA

18.26.2 INFORMACIÓN FINANCIERA RECIENTE

18.26.3 PORTAFOLIO DE PRODUCTOS

18.26.4 DESARROLLO RECIENTE

18.27 ORKLA

18.27.1 INSTANTÁNEA DE LA EMPRESA

18.27.2 INFORMACIÓN FINANCIERA RECIENTE

18.27.3 PORTAFOLIO DE PRODUCTOS

18.27.4 DESARROLLO RECIENTE

18.28 PREMIER FOODS PLC

18.28.1 INSTANTÁNEA DE LA EMPRESA

18.28.2 INFORMACIÓN FINANCIERA RECIENTE

18.28.3 PORTAFOLIO DE PRODUCTOS

18.28.4 DESARROLLO RECIENTE

18.29 ALIMENTOS PRIYA

18.29.1 INSTANTÁNEA DE LA EMPRESA

18.29.2 PORTAFOLIO DE PRODUCTOS

18.29.3 DESARROLLO RECIENTE

18.3 ALIMENTOS DE COCINA REGAL

18.30.1 INSTANTÁNEA DE LA EMPRESA

18.30.2 PORTAFOLIO DE PRODUCTOS

18.30.3 DESARROLLO RECIENTE

18.31 SANKALPFOODS.COM

18.31.1 INSTANTÁNEA DE LA EMPRESA

18.31.2 PORTAFOLIO DE PRODUCTOS

18.31.3 DESARROLLO RECIENTE/TIPO DE NOTICIAS

18.32 COMPAÑÍA JR SIMPLOT.

18.32.1 INSTANTÁNEA DE LA EMPRESA

18.32.2 PORTAFOLIO DE PRODUCTOS

18.32.3 DESARROLLO RECIENTE

18.33 EL GRUPO CELESTIAL HAIN, INC.

18.33.1 INSTANTÁNEA DE LA EMPRESA

18.33.2 ANÁLISIS DE INGRESOS

18.33.3 PORTAFOLIO DE PRODUCTOS

18.33.4 ACONTECIMIENTOS RECIENTES

18.34 TYSON FOODS, INC.

18.34.1 INSTANTÁNEA DE LA EMPRESA

18.34.2 INFORMACIÓN FINANCIERA RECIENTE

18.34.3 PORTAFOLIO DE PRODUCTOS

18.34.4 DESARROLLO RECIENTE

18.35 UNILEVER

18.35.1 INSTANTÁNEA DE LA EMPRESA

18.35.2 ANÁLISIS DE INGRESOS

18.35.3 PORTAFOLIO DE PRODUCTOS

18.35.4 ACONTECIMIENTOS RECIENTES

18.36 VECHEM ORGANICS (P) LIMITADA

18.36.1 INSTANTÁNEA DE LA EMPRESA

18.36.2 PORTAFOLIO DE PRODUCTOS

18.36.3 DESARROLLO RECIENTE

18.37 PRODUCTOS AGROVIARIOS VIMAL PVT LTD

18.37.1 INSTANTÁNEA DE LA EMPRESA

18.37.2 PORTAFOLIO DE PRODUCTOS

18.37.3 DESARROLLO RECIENTE

19 CUESTIONARIO

20 INFORMES RELACIONADOS

Lista de Tablas

CUADRO 1 CAPACIDAD DE PRODUCCIÓN ESTIMADA DE LOS FABRICANTES CLAVE

CUADRO 2 COBERTURA REGULATORIA

CUADRO 3 AUMENTO DE LOS INGRESOS DISPONIBLES

TABLA 4 AHORROS ESTIMADOS AL USAR ALIMENTOS LISTOS PARA CONSUMIR

TABLA 5 MERCADO DE ALIMENTOS LISTOS PARA CONSUMIR EN AMÉRICA DEL NORTE, POR TIPO DE PRODUCTO, 2018-2032 (MILES DE USD)

TABLA 6 MERCADO DE ALIMENTOS LISTOS PARA CONSUMIR EN AMÉRICA DEL NORTE, POR TIPO DE PRODUCTO, 2018-2032 (TONELADAS)

TABLA 7 MERCADO DE ALIMENTOS LISTOS PARA CONSUMIR EN AMÉRICA DEL NORTE, POR TIPO DE PRODUCTO, 2018-2032 (USD/KG)

TABLA 8 PRODUCTOS CÁRNICOS DE AMÉRICA DEL NORTE EN EL MERCADO DE ALIMENTOS LISTOS PARA CONSUMIR, POR REGIÓN, 2018-2032 (MILES DE USD)

TABLA 9 PRODUCTOS CÁRNICOS DE AMÉRICA DEL NORTE EN EL MERCADO DE ALIMENTOS LISTOS PARA CONSUMIR, POR REGIÓN, 2018-2032, (TONELADAS)

TABLA 10 PRODUCTOS CÁRNICOS DE AMÉRICA DEL NORTE EN EL MERCADO DE ALIMENTOS LISTOS PARA CONSUMIR, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 11 PRODUCTOS CÁRNICOS DE AMÉRICA DEL NORTE EN EL MERCADO DE ALIMENTOS LISTOS PARA CONSUMIR, POR TIPO, 2018-2032 (TONELADAS)

TABLA 12 PRODUCTOS CÁRNICOS DE AMÉRICA DEL NORTE EN EL MERCADO DE ALIMENTOS LISTOS PARA CONSUMIR, POR TIPO, 2018-2032 (USD/KG)

TABLA 13 PRODUCTOS A BASE DE CEREALES EN EL MERCADO DE ALIMENTOS LISTOS PARA CONSUMIR DE AMÉRICA DEL NORTE, POR REGIÓN 2018-2032, (MILES DE USD)

CUADRO 14 PRODUCTOS A BASE DE CEREALES EN EL MERCADO DE ALIMENTOS LISTOS PARA CONSUMIR DE AMÉRICA DEL NORTE, POR REGIÓN, 2018-2032, (TONELADAS)

TABLA 15 PRODUCTOS A BASE DE CEREALES EN EL MERCADO DE ALIMENTOS LISTOS PARA CONSUMIR DE AMÉRICA DEL NORTE, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 16 PRODUCTOS A BASE DE CEREALES EN EL MERCADO DE ALIMENTOS LISTOS PARA CONSUMIR DE AMÉRICA DEL NORTE, POR TIPO, 2018-2032 (TONELADAS)

CUADRO 17 PRODUCTOS A BASE DE CEREALES EN EL MERCADO DE ALIMENTOS LISTOS PARA CONSUMIR DE AMÉRICA DEL NORTE, POR TIPO, 2018-2032 (USD/KG)

TABLA 18 PRODUCTOS LÁCTEOS EN EL MERCADO DE ALIMENTOS LISTOS PARA CONSUMIR DE AMÉRICA DEL NORTE, POR REGIÓN, 2018-2032, (MILES DE USD)

TABLA 19 PRODUCTOS LÁCTEOS EN EL MERCADO DE ALIMENTOS LISTOS PARA CONSUMIR DE AMÉRICA DEL NORTE, REGIÓN, 2018-2032 (TONELADAS)

TABLA 20 PRODUCTOS LÁCTEOS EN EL MERCADO DE ALIMENTOS LISTOS PARA CONSUMIR DE AMÉRICA DEL NORTE, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 21 PRODUCTOS LÁCTEOS EN EL MERCADO DE ALIMENTOS LISTOS PARA CONSUMIR DE AMÉRICA DEL NORTE, POR TIPO, 2018-2032 (TONELADAS)

TABLA 22 PRODUCTOS LÁCTEOS EN EL MERCADO DE ALIMENTOS LISTOS PARA CONSUMIR DE AMÉRICA DEL NORTE, POR TIPO, 2018-2032 (USD/KG)

TABLA 23 QUESO EN EL MERCADO DE ALIMENTOS LISTOS PARA CONSUMIR DE AMÉRICA DEL NORTE, POR FORMA, 2018-2032 (MILES DE USD)

TABLA 24 QUESO EN EL MERCADO DE ALIMENTOS LISTOS PARA CONSUMIR DE AMÉRICA DEL NORTE, POR FORMA, 2018-2032 (TONELADAS)

TABLA 25 QUESO EN EL MERCADO DE ALIMENTOS LISTOS PARA CONSUMIR DE AMÉRICA DEL NORTE, POR FORMA, 2018-2032 (USD/KG)

TABLA 26 QUESO EN EL MERCADO DE ALIMENTOS LISTOS PARA CONSUMIR DE AMÉRICA DEL NORTE, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 27 QUESO EN EL MERCADO DE ALIMENTOS LISTOS PARA CONSUMIR DE AMÉRICA DEL NORTE, POR TIPO, 2018-2032 (TONELADAS)

TABLA 28 QUESO EN EL MERCADO DE ALIMENTOS LISTOS PARA CONSUMIR DE AMÉRICA DEL NORTE, POR TIPO, 2018-2032 (TONELADAS)

TABLA 29 QUESO DE ORIGEN ANIMAL EN EL MERCADO DE ALIMENTOS LISTOS PARA CONSUMIR DE AMÉRICA DEL NORTE, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 30 QUESO DE ORIGEN VEGETAL EN EL MERCADO DE ALIMENTOS LISTOS PARA CONSUMIR DE AMÉRICA DEL NORTE, POR TIPO (MILES DE USD)

TABLA 31 HELADOS EN EL MERCADO DE ALIMENTOS LISTOS PARA CONSUMIR DE AMÉRICA DEL NORTE, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 32 HELADOS EN EL MERCADO DE ALIMENTOS LISTOS PARA CONSUMIR DE AMÉRICA DEL NORTE, POR TIPO, 2018-2032 (TONELADAS)

TABLA 33 HELADOS EN EL MERCADO DE ALIMENTOS LISTOS PARA CONSUMIR DE AMÉRICA DEL NORTE, POR TIPO, 2018-2032 (TONELADAS)

TABLA 34 CUAJADA EN EL MERCADO DE ALIMENTOS LISTOS PARA CONSUMIR DE AMÉRICA DEL NORTE, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 35 CUAJADA DE AMÉRICA DEL NORTE EN EL MERCADO DE ALIMENTOS LISTOS PARA CONSUMIR, POR TIPO, 2018-2032 (TONELADAS)

TABLA 36 CUAJADA EN EL MERCADO DE ALIMENTOS LISTOS PARA CONSUMIR DE AMÉRICA DEL NORTE, POR TIPO, 2018-2032 (USD/KG)

TABLA 37 PANEER EN EL MERCADO DE ALIMENTOS LISTOS PARA CONSUMIR DE AMÉRICA DEL NORTE, POR TIPO, 2018-2032 (TONELADAS)

TABLA 38 PANEER EN EL MERCADO DE ALIMENTOS LISTOS PARA CONSUMIR DE AMÉRICA DEL NORTE, POR TIPO, 2018-2032 (TONELADAS)

TABLA 39 PANEER DE AMÉRICA DEL NORTE EN EL MERCADO DE ALIMENTOS LISTOS PARA CONSUMIR, POR TIPO, 2018-2032 (USD/KG)

TABLA 40 GHEE EN EL MERCADO DE ALIMENTOS LISTOS PARA CONSUMIR DE AMÉRICA DEL NORTE, POR FUENTE, 2018-2032 (MILES DE USD)

TABLA 41 GHEE EN EL MERCADO DE ALIMENTOS LISTOS PARA CONSUMIR DE AMÉRICA DEL NORTE, POR FUENTE, 2018-2032 (TONELADAS)

TABLA 42 GHEE EN EL MERCADO DE ALIMENTOS LISTOS PARA CONSUMIR DE AMÉRICA DEL NORTE, POR FUENTE, 2018-2032 (USD/KG)

TABLA 43 PRODUCTOS DE PANADERÍA EN EL MERCADO DE ALIMENTOS LISTOS PARA CONSUMIR DE AMÉRICA DEL NORTE, POR REGIÓN, 2018-2032, (MILES DE USD)

TABLA 44 PRODUCTOS DE PANADERÍA EN EL MERCADO DE ALIMENTOS LISTOS PARA CONSUMIR DE AMÉRICA DEL NORTE, POR TIPO DE PRODUCTO, 2018-2032, (TONELADAS)

TABLA 45 PRODUCTOS DE PANADERÍA EN EL MERCADO DE ALIMENTOS LISTOS PARA CONSUMIR DE AMÉRICA DEL NORTE, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 46 PRODUCTOS DE PANADERÍA EN EL MERCADO DE ALIMENTOS LISTOS PARA CONSUMIR DE AMÉRICA DEL NORTE, POR TIPO, 2018-2032 (TONELADAS)

TABLA 47 PRODUCTOS DE PANADERÍA EN EL MERCADO DE ALIMENTOS LISTOS PARA CONSUMIR DE AMÉRICA DEL NORTE, POR TIPO, 2018-2032 (USD/KG)

TABLA 48 DULCES SALADOS EN EL MERCADO DE ALIMENTOS LISTOS PARA CONSUMIR DE AMÉRICA DEL NORTE, POR REGIÓN, 2018-2032, (MILES DE USD)

TABLA 49 DULCES SALADOS EN EL MERCADO DE ALIMENTOS LISTOS PARA CONSUMIR DE AMÉRICA DEL NORTE, POR REGIÓN, 2018-2032, (TONELADAS)

TABLA 50 DULCES SALADOS EN EL MERCADO DE ALIMENTOS LISTOS PARA CONSUMIR DE AMÉRICA DEL NORTE, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 51 DULCES SALADOS EN EL MERCADO DE ALIMENTOS LISTOS PARA CONSUMIR DE AMÉRICA DEL NORTE, POR TIPO, 2018-2032 (TONELADAS)

TABLA 52 DULCES SALADOS EN EL MERCADO DE ALIMENTOS LISTOS PARA CONSUMIR DE AMÉRICA DEL NORTE, POR TIPO, 2018-2032 (USD/KG)

TABLA 53 PRODUCTOS DE CONFITERÍA EN EL MERCADO DE ALIMENTOS LISTOS PARA CONSUMIR DE AMÉRICA DEL NORTE, POR TIPO DE REGIÓN, 2018-2032, (MILES DE USD)

TABLA 54 PRODUCTOS DE CONFITERÍA EN EL MERCADO DE ALIMENTOS LISTOS PARA CONSUMIR DE AMÉRICA DEL NORTE, POR REGIÓN, 2018-2032, (TONELADAS)

TABLA 55 PRODUCTOS DE CONFITERÍA EN EL MERCADO DE ALIMENTOS LISTOS PARA CONSUMIR DE AMÉRICA DEL NORTE, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 56 PRODUCTOS DE CONFITERÍA EN EL MERCADO DE ALIMENTOS LISTOS PARA CONSUMIR DE AMÉRICA DEL NORTE, POR TIPO, 2018-2032 (TONELADAS)

TABLA 57 PRODUCTOS DE CONFITERÍA EN EL MERCADO DE ALIMENTOS LISTOS PARA CONSUMIR DE AMÉRICA DEL NORTE, POR TIPO, 2018-2032 (TONELADAS)

TABLA 58 PRODUCTOS A BASE DE VEGETALES EN EL MERCADO DE ALIMENTOS LISTOS PARA CONSUMIR DE AMÉRICA DEL NORTE, POR REGIÓN, 2018-2032, (MILES DE USD)

TABLA 59 PRODUCTOS A BASE DE VEGETALES EN EL MERCADO DE ALIMENTOS LISTOS PARA CONSUMIR DE AMÉRICA DEL NORTE, POR REGIÓN, 2018-2032, (TONELADAS)

TABLA 60 PRODUCTOS A BASE DE VEGETALES EN EL MERCADO DE ALIMENTOS LISTOS PARA CONSUMIR DE AMÉRICA DEL NORTE, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 61 PRODUCTOS A BASE DE VEGETALES EN EL MERCADO DE ALIMENTOS LISTOS PARA CONSUMIR DE AMÉRICA DEL NORTE, POR TIPO, 2018-2032 (TONELADAS)

TABLA 62 PRODUCTOS A BASE DE VEGETALES EN EL MERCADO DE ALIMENTOS LISTOS PARA CONSUMIR DE AMÉRICA DEL NORTE, POR TIPO, 2018-2032 (TONELADAS)

TABLA 63 SOPAS INSTANTÁNEAS EN EL MERCADO DE ALIMENTOS LISTOS PARA CONSUMIR DE AMÉRICA DEL NORTE, POR REGIÓN, 2018-2032, (MILES DE USD)

TABLA 64 SOPAS INSTANTÁNEAS EN EL MERCADO DE ALIMENTOS LISTOS PARA CONSUMIR DE AMÉRICA DEL NORTE, POR REGIÓN, 2018-2032, (TONELADAS)

TABLA 65 SOPAS INSTANTÁNEAS EN EL MERCADO DE ALIMENTOS LISTOS PARA CONSUMIR DE AMÉRICA DEL NORTE, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 66 SOPAS INSTANTÁNEAS EN EL MERCADO DE ALIMENTOS LISTOS PARA CONSUMIR DE AMÉRICA DEL NORTE, POR TIPO, 2018-2032 (TONELADAS)

TABLA 67 SOPAS INSTANTÁNEAS EN EL MERCADO DE ALIMENTOS LISTOS PARA CONSUMIR DE AMÉRICA DEL NORTE, POR TIPO, 2018-2032 (USD/KG)

TABLA 68 APERITIVOS SALADOS EN EL MERCADO DE ALIMENTOS LISTOS PARA CONSUMIR DE AMÉRICA DEL NORTE, POR REGIÓN, 2018-2032, (MILES DE USD)

TABLA 69 APERITIVOS SALADOS EN EL MERCADO DE ALIMENTOS LISTOS PARA CONSUMIR DE AMÉRICA DEL NORTE, POR REGIÓN, 2018-2032, (TONELADAS)

TABLA 70 APERITIVOS SALADOS EN EL MERCADO DE ALIMENTOS LISTOS PARA CONSUMIR DE AMÉRICA DEL NORTE, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 71 APERITIVOS SALADOS EN EL MERCADO DE ALIMENTOS LISTOS PARA CONSUMIR DE AMÉRICA DEL NORTE, POR TIPO, 2018-2032 (TONELADAS)

TABLA 72 APERITIVOS SALADOS EN EL MERCADO DE ALIMENTOS LISTOS PARA CONSUMIR DE AMÉRICA DEL NORTE, POR TIPO, 2018-2032 (USD/KG)

TABLA 73 PAPAS FRITAS EN EL MERCADO DE ALIMENTOS LISTOS PARA CONSUMIR DE AMÉRICA DEL NORTE, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 74 PAPAS FRITAS EN EL MERCADO DE ALIMENTOS LISTOS PARA CONSUMIR DE AMÉRICA DEL NORTE, POR TIPO, 2018-2032 (TONELADAS)

TABLA 75 PAPAS FRITAS EN EL MERCADO DE ALIMENTOS LISTOS PARA CONSUMIR DE AMÉRICA DEL NORTE, POR TIPO, 2018-2032 (TONELADAS)

TABLA 76 OBLEAS EN EL MERCADO DE ALIMENTOS LISTOS PARA CONSUMIR DE AMÉRICA DEL NORTE, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 77 OBLEAS DE AMÉRICA DEL NORTE EN EL MERCADO DE ALIMENTOS LISTOS PARA CONSUMIR, POR TIPO, 2018-2032 (TONELADAS)

TABLA 78 OBLEAS DE AMÉRICA DEL NORTE EN EL MERCADO DE ALIMENTOS LISTOS PARA CONSUMIR, POR TIPO, 2018-2032 (USD/KG)

TABLA 79 NÚMERO DE PARTICIPANTES EN EL MERCADO DE ALIMENTOS LISTOS PARA CONSUMIR DE AMÉRICA DEL NORTE, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 80 NÚMERO DE NOMBRES EN EL MERCADO DE ALIMENTOS LISTOS PARA CONSUMIR DE AMÉRICA DEL NORTE, POR TIPO, 2018-2032 (TONELADAS)

TABLA 81 NÚMERO DE PARTICIPANTES EN EL MERCADO DE ALIMENTOS LISTOS PARA CONSUMIR DE AMÉRICA DEL NORTE, POR TIPO, 2018-2032 (USD/KG)

TABLA 82 GALLETAS Y GALLETAS DE AMÉRICA DEL NORTE EN EL MERCADO DE ALIMENTOS LISTOS PARA CONSUMIR, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 83 GALLETAS Y GALLETAS DE AMÉRICA DEL NORTE EN EL MERCADO DE ALIMENTOS LISTOS PARA CONSUMIR, POR TIPO, 2018-2032 (TONELADAS)

TABLA 84 GALLETAS Y GALLETAS DE AMÉRICA DEL NORTE EN EL MERCADO DE ALIMENTOS LISTOS PARA CONSUMIR, POR TIPO, 2018-2032 (USD/KG)

TABLA 85 ALIMENTOS REFRIGERADOS EN EL MERCADO DE ALIMENTOS LISTOS PARA CONSUMIR DE AMÉRICA DEL NORTE, POR REGIÓN, 2018-2032, (MILES DE USD)

TABLA 86 ALIMENTOS REFRIGERADOS EN EL MERCADO DE ALIMENTOS LISTOS PARA CONSUMIR DE AMÉRICA DEL NORTE, POR REGIÓN, 2018-2032, (TONELADAS)

TABLA 87 ALIMENTOS REFRIGERADOS EN EL MERCADO DE ALIMENTOS LISTOS PARA CONSUMIR DE AMÉRICA DEL NORTE, POR TIPO (MILES DE USD)

TABLA 88 ALIMENTOS REFRIGERADOS EN EL MERCADO DE ALIMENTOS LISTOS PARA CONSUMIR DE AMÉRICA DEL NORTE, POR TIPO (TONELADAS)

TABLA 89 ALIMENTOS REFRIGERADOS EN EL MERCADO DE ALIMENTOS LISTOS PARA CONSUMIR DE AMÉRICA DEL NORTE, POR TIPO (USD/KG)

TABLA 90 SNACKS DE CARNE DE ORIGEN VEGETAL EN EL MERCADO DE ALIMENTOS LISTOS PARA CONSUMIR DE AMÉRICA DEL NORTE, POR REGIÓN, 2018-2032, (MILES DE USD)

TABLA 91 SNACKS DE CARNE DE ORIGEN VEGETAL EN EL MERCADO DE ALIMENTOS LISTOS PARA CONSUMIR DE AMÉRICA DEL NORTE, POR REGIÓN, 2018-2032, (TONELADAS)

TABLA 92 SNACKS DE CARNE DE ORIGEN VEGETAL EN EL MERCADO DE ALIMENTOS LISTOS PARA CONSUMIR DE AMÉRICA DEL NORTE, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 93 SNACKS DE CARNE DE ORIGEN VEGETAL EN EL MERCADO DE ALIMENTOS LISTOS PARA CONSUMIR DE AMÉRICA DEL NORTE, POR TIPO, 2018-2032 (TONELADAS)

TABLA 94 SNACKS DE CARNE DE ORIGEN VEGETAL EN EL MERCADO DE ALIMENTOS LISTOS PARA CONSUMIR DE AMÉRICA DEL NORTE, POR TIPO, 2018-2032 (USD/KG)

TABLA 95 SNACKS DE CARNE DE ORIGEN VEGETAL EN EL MERCADO DE ALIMENTOS LISTOS PARA CONSUMIR DE AMÉRICA DEL NORTE, POR FUENTE, 2018-2032 (MILES DE USD)

TABLA 96 APERITIVOS DE CARNE DE ORIGEN VEGETAL EN EL MERCADO DE ALIMENTOS LISTOS PARA CONSUMIR DE AMÉRICA DEL NORTE, POR FUENTE, 2018-2032 (TONELADAS)

TABLA 97 SNACKS DE CARNE DE ORIGEN VEGETAL EN EL MERCADO DE ALIMENTOS LISTOS PARA CONSUMIR DE AMÉRICA DEL NORTE, POR FUENTE, 2018-2032 (USD/KG)

TABLA 98 COMIDAS LISTAS PARA COMER EN AMÉRICA DEL NORTE EN EL MERCADO DE ALIMENTOS LISTOS PARA COMER, POR REGIÓN, 2018-2032, (MILES DE USD)

TABLA 99 COMIDAS LISTAS PARA COMER EN AMÉRICA DEL NORTE EN EL MERCADO DE ALIMENTOS LISTOS PARA COMER, POR REGIÓN 2018-2032, (TONELADAS)

TABLA 100 COMIDAS LISTAS PARA COMER EN AMÉRICA DEL NORTE EN EL MERCADO DE ALIMENTOS LISTOS PARA COMER, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 101 COMIDAS LISTAS PARA COMER EN AMÉRICA DEL NORTE EN EL MERCADO DE ALIMENTOS LISTOS PARA COMER, POR TIPO, 2018-2032 (TONELADAS)

TABLA 102 COMIDAS LISTAS PARA CONSUMIR EN AMÉRICA DEL NORTE EN EL MERCADO DE ALIMENTOS LISTOS PARA CONSUMIR, POR TIPO, 2018-2032 (USD/KG)

TABLA 103 MERCADO DE ALIMENTOS LISTOS PARA CONSUMIR EN AMÉRICA DEL NORTE, POR CATEGORÍA, 2018-2032 (MILES DE USD)

TABLA 104 MERCADO DE ALIMENTOS LISTOS PARA CONSUMIR CONVENCIONALES DE AMÉRICA DEL NORTE, POR REGIÓN, 2018-2032 (MILES DE USD)

TABLA 105 MERCADO DE ESPECIALIDADES DE AMÉRICA DEL NORTE EN ALIMENTOS LISTOS PARA CONSUMIR, POR REGIÓN, 2018-2032 (MILES DE USD)

TABLA 106 MERCADO DE ALIMENTOS ESPECIALES LISTOS PARA CONSUMIR EN AMÉRICA DEL NORTE, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 107 MERCADO DE ALIMENTOS LISTOS PARA CONSUMIR EN AMÉRICA DEL NORTE, POR TIPO DE ENVASE, 2018-2032 (MILES DE USD)

TABLA 108 BOLSAS/SOBRES DE AMÉRICA DEL NORTE EN EL MERCADO DE ALIMENTOS CONVENCIONALES LISTOS PARA CONSUMIR, POR REGIÓN, 2018-2032 (MILES DE USD)

TABLA 109 ENLATADOS EN EL MERCADO DE ALIMENTOS CONVENCIONALES Y LISTOS PARA CONSUMIR DE AMÉRICA DEL NORTE, POR REGIÓN, 2018-2032 (MILES DE USD)

TABLA 110 FRASCOS Y ENVASES DE AMÉRICA DEL NORTE EN EL MERCADO DE ALIMENTOS LISTOS PARA CONSUMIR CONVENCIONALES, POR REGIÓN, 2018-2032 (MILES DE USD)

TABLA 111 ENVASES DE AMÉRICA DEL NORTE EN EL MERCADO DE ALIMENTOS CONVENCIONALES LISTOS PARA CONSUMIR, POR REGIÓN, 2018-2032 (MILES DE USD)

TABLA 112 ENVASES DE AMÉRICA DEL NORTE EN EL MERCADO DE ALIMENTOS CONVENCIONALES LISTOS PARA CONSUMIR, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 113 CAJAS DE AMÉRICA DEL NORTE EN EL MERCADO DE ALIMENTOS CONVENCIONALES Y LISTOS PARA CONSUMIR, POR REGIÓN, 2018-2032 (MILES DE USD)

TABLA 114 OTROS MERCADOS DE ALIMENTOS LISTOS PARA CONSUMIR EN AMÉRICA DEL NORTE, POR REGIÓN, 2018-2032 (MILES DE USD)

TABLA 115 MERCADO DE ALIMENTOS LISTOS PARA CONSUMIR EN AMÉRICA DEL NORTE, POR TAMAÑO DE ENVASE, 2018-2032 (MILES DE USD)

TABLA 116 MERCADO DE ALIMENTOS LISTOS PARA CONSUMIR CONVENCIONALES DE MENOS DE 250 GRAMOS EN AMÉRICA DEL NORTE, POR REGIÓN, 2018-2032 (MILES DE USD)

TABLA 117 AMÉRICA DEL NORTE 251-500 GRAMOS EN EL MERCADO DE ALIMENTOS CONVENCIONALES LISTOS PARA CONSUMIR, POR REGIÓN, 2018-2032 (MILES DE USD)

TABLA 118 AMÉRICA DEL NORTE 501-750 GRAMOS EN EL MERCADO DE ALIMENTOS CONVENCIONALES LISTOS PARA CONSUMIR, POR REGIÓN, 2018-2032 (MILES DE USD)

TABLA 119 AMÉRICA DEL NORTE 751-1000 GRAMOS EN EL MERCADO DE ALIMENTOS CONVENCIONALES LISTOS PARA CONSUMIR, POR REGIÓN, 2018-2032 (MILES DE USD)

TABLA 120 AMÉRICA DEL NORTE MÁS DE 1000 GRAMOS EN EL MERCADO DE ALIMENTOS CONVENCIONALES LISTOS PARA CONSUMIR, POR REGIÓN, 2018-2032 (MILES DE USD)

TABLA 121 MERCADO DE ALIMENTOS LISTOS PARA CONSUMIR EN AMÉRICA DEL NORTE, POR TECNOLOGÍA DE ENVASE, 2018-2032 (MILES DE USD)

TABLA 122 RECOGEDORES DE OXÍGENO EN EL MERCADO DE ALIMENTOS CONVENCIONALES LISTOS PARA CONSUMIR DE AMÉRICA DEL NORTE, POR REGIÓN, 2018-2032 (MILES DE USD)

TABLA 123 CONTROL DE HUMEDAD EN AMÉRICA DEL NORTE EN EL MERCADO DE ALIMENTOS CONVENCIONALES LISTOS PARA CONSUMIR, POR REGIÓN, 2018-2032 (MILES DE USD)

TABLA 124 ANTIMICROBIANOS EN EL MERCADO DE ALIMENTOS CONVENCIONALES LISTOS PARA CONSUMIR DE AMÉRICA DEL NORTE, POR REGIÓN, 2018-2032 (MILES DE USD)

TABLA 125 INDICADORES DE TIEMPO Y TEMPERATURA EN AMÉRICA DEL NORTE EN EL MERCADO DE ALIMENTOS CONVENCIONALES LISTOS PARA CONSUMIR, POR REGIÓN, 2018-2032 (MILES DE USD)

TABLA 126 PELÍCULAS COMESTIBLES EN EL MERCADO DE ALIMENTOS CONVENCIONALES LISTOS PARA CONSUMIR DE AMÉRICA DEL NORTE, POR REGIÓN, 2018-2032 (MILES DE USD)

TABLA 127 MERCADO DE ALIMENTOS LISTOS PARA CONSUMIR EN AMÉRICA DEL NORTE, POR TIPO DE ALMACENAMIENTO, 2018-2032 (MILES DE USD)

TABLA 128 MERCADO DE ALIMENTOS CONGELADOS/REFRIGERADOS LISTOS PARA CONSUMIR EN AMÉRICA DEL NORTE, POR REGIÓN, 2018-2032 (MILES DE USD)

TABLA 129 MERCADO DE ALIMENTOS LISTOS PARA CONSUMIR CONSERVABLES EN AMÉRICA DEL NORTE, POR REGIÓN, 2018-2032 (MILES DE USD)

TABLA 130 MERCADO DE ALIMENTOS ENLATADOS LISTOS PARA CONSUMIR EN AMÉRICA DEL NORTE, POR REGIÓN, 2018-2032 (MILES DE USD)

TABLA 131 OTROS EN AMÉRICA DEL NORTE EN EL MERCADO DE ALIMENTOS LISTOS PARA CONSUMIR, POR REGIÓN, 2018-2032 (MILES DE USD)

TABLA 132 MERCADO DE ALIMENTOS LISTOS PARA CONSUMIR EN AMÉRICA DEL NORTE, POR CANAL DE DISTRIBUCIÓN, 2018-2032 (MILES DE USD)

TABLA 133 MERCADO DE ALIMENTOS LISTOS PARA CONSUMIR EN TIENDAS DE AMÉRICA DEL NORTE, POR REGIÓN, 2018-2032 (MILES DE USD)

TABLA 134 MERCADO DE ALIMENTOS LISTOS PARA CONSUMIR EN TIENDAS DE AMÉRICA DEL NORTE, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 135 MERCADO DE ALIMENTOS LISTOS PARA CONSUMIR SIN TIENDAS EN AMÉRICA DEL NORTE, POR REGIÓN, 2018-2032 (MILES DE USD)

TABLA 136 MERCADO DE ALIMENTOS LISTOS PARA CONSUMIR SIN TIENDAS EN AMÉRICA DEL NORTE, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 137 MERCADO DE ALIMENTOS LISTOS PARA CONSUMIR EN AMÉRICA DEL NORTE, POR USUARIO FINAL, 2018-2032 (MILES DE USD)

TABLA 138 SERVICIOS DE LA INDUSTRIA ALIMENTARIA DE AMÉRICA DEL NORTE EN EL MERCADO DE ALIMENTOS LISTOS PARA CONSUMIR, POR REGIÓN, 2018-2032 (MILES DE USD)

TABLA 139 SERVICIOS DE LA INDUSTRIA ALIMENTARIA DE AMÉRICA DEL NORTE EN EL MERCADO DE ALIMENTOS LISTOS PARA CONSUMIR, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 140 RESTAURANTES DE AMÉRICA DEL NORTE EN EL MERCADO DE ALIMENTOS LISTO PARA CONSUMIR, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 141 HOGARES DE AMÉRICA DEL NORTE EN EL MERCADO DE ALIMENTOS LISTOS PARA CONSUMIR, POR REGIÓN, 2018-2032 (MILES DE USD)

TABLA 142 OTROS EN AMÉRICA DEL NORTE EN EL MERCADO DE ALIMENTOS LISTOS PARA CONSUMIR, POR REGIÓN, 2018-2032 (MILES DE USD)

TABLA 143 MERCADO DE ALIMENTOS LISTOS PARA CONSUMIR EN AMÉRICA DEL NORTE, POR PAÍS, 2018-2032 (MILES DE USD)

TABLA 144 MERCADO DE ALIMENTOS LISTOS PARA CONSUMIR EN AMÉRICA DEL NORTE, POR PAÍS, 2018-2032 (TONELADAS)

TABLA 145 MERCADO DE ALIMENTOS LISTOS PARA CONSUMIR EN AMÉRICA DEL NORTE, POR PAÍS, 2018-2032 (USD/KG)

TABLA 146 MERCADO DE ALIMENTOS LISTOS PARA CONSUMIR EN AMÉRICA DEL NORTE, POR TIPO DE PRODUCTO, 2018-2032 (MILES DE USD)

TABLA 147 MERCADO DE ALIMENTOS LISTOS PARA CONSUMIR EN AMÉRICA DEL NORTE, POR TIPO DE PRODUCTO, 2018-2032 (TONELADAS)

TABLA 148 MERCADO DE ALIMENTOS LISTOS PARA CONSUMIR EN AMÉRICA DEL NORTE, POR TIPO DE PRODUCTO, 2018-2032 (USD/KG)

TABLA 149 PRODUCTOS CÁRNICOS DE AMÉRICA DEL NORTE EN EL MERCADO DE ALIMENTOS LISTOS PARA CONSUMIR, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 150 PRODUCTOS CÁRNICOS DE AMÉRICA DEL NORTE EN EL MERCADO DE ALIMENTOS LISTOS PARA CONSUMIR, POR TIPO, 2018-2032 (TONELADAS)

TABLA 151 PRODUCTOS CÁRNICOS DE AMÉRICA DEL NORTE EN EL MERCADO DE ALIMENTOS LISTOS PARA CONSUMIR, POR TIPO, 2018-2032 (USD/KG)

TABLA 152 PRODUCTOS A BASE DE CEREALES EN EL MERCADO DE ALIMENTOS LISTOS PARA CONSUMIR DE AMÉRICA DEL NORTE, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 153 PRODUCTOS A BASE DE CEREALES EN EL MERCADO DE ALIMENTOS LISTOS PARA CONSUMIR DE AMÉRICA DEL NORTE, POR TIPO, 2018-2032 (TONELADAS)

CUADRO 154 PRODUCTOS A BASE DE CEREALES EN EL MERCADO DE ALIMENTOS LISTOS PARA CONSUMIR DE AMÉRICA DEL NORTE, POR TIPO, 2018-2032 (USD/KG)

TABLA 155 PRODUCTOS LÁCTEOS EN EL MERCADO DE ALIMENTOS LISTOS PARA CONSUMIR DE AMÉRICA DEL NORTE, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 156 PRODUCTOS LÁCTEOS EN EL MERCADO DE ALIMENTOS LISTOS PARA CONSUMIR DE AMÉRICA DEL NORTE, POR TIPO, 2018-2032 (TONELADAS)

TABLA 157 PRODUCTOS LÁCTEOS EN EL MERCADO DE ALIMENTOS LISTOS PARA CONSUMIR DE AMÉRICA DEL NORTE, POR TIPO, 2018-2032 (USD/KG)

TABLA 158 QUESO EN EL MERCADO DE ALIMENTOS LISTOS PARA CONSUMIR DE AMÉRICA DEL NORTE, POR FORMA, 2018-2032 (MILES DE USD)

TABLA 159 QUESO EN EL MERCADO DE ALIMENTOS LISTOS PARA CONSUMIR DE AMÉRICA DEL NORTE, POR FORMA, 2018-2032 (TONELADAS)

TABLA 160 QUESO EN EL MERCADO DE ALIMENTOS LISTOS PARA CONSUMIR DE AMÉRICA DEL NORTE, POR FORMA, 2018-2032 (USD/KG)

TABLA 161 QUESO EN EL MERCADO DE ALIMENTOS LISTOS PARA CONSUMIR DE AMÉRICA DEL NORTE, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 162 QUESO EN EL MERCADO DE ALIMENTOS LISTOS PARA CONSUMIR DE AMÉRICA DEL NORTE, POR TIPO, 2018-2032 (TONELADAS)

TABLA 163 QUESO DE AMÉRICA DEL NORTE EN EL MERCADO DE ALIMENTOS LISTOS PARA CONSUMIR, POR TIPO, 2018-2032 (USD/KG)

TABLA 164 QUESO DE ORIGEN ANIMAL EN EL MERCADO DE ALIMENTOS LISTOS PARA CONSUMIR DE AMÉRICA DEL NORTE, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 165 QUESO DE ORIGEN VEGETAL EN EL MERCADO DE ALIMENTOS LISTOS PARA CONSUMIR DE AMÉRICA DEL NORTE, POR TIPO, 2018-2032 (MILES DE USD)