North America Refinery Catalyst Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

1.55 Billion

USD

2.32 Billion

2024

2032

USD

1.55 Billion

USD

2.32 Billion

2024

2032

| 2025 –2032 | |

| USD 1.55 Billion | |

| USD 2.32 Billion | |

| % | |

|

Segmentación del mercado de catalizadores de refinería en Norteamérica, por tipo (hidrotratamiento, craqueo catalítico fluidizado (FCC), craqueo catalítico fluidizado de residuos (RFCC), hidrocraqueo y otros), catalizador (químicos, zeolitas y metales), aplicación (diésel, queroseno, desparafinado de destilados y otros): tendencias de la industria y pronóstico hasta 2032.

Tamaño del mercado de catalizadores de refinería en América del Norte

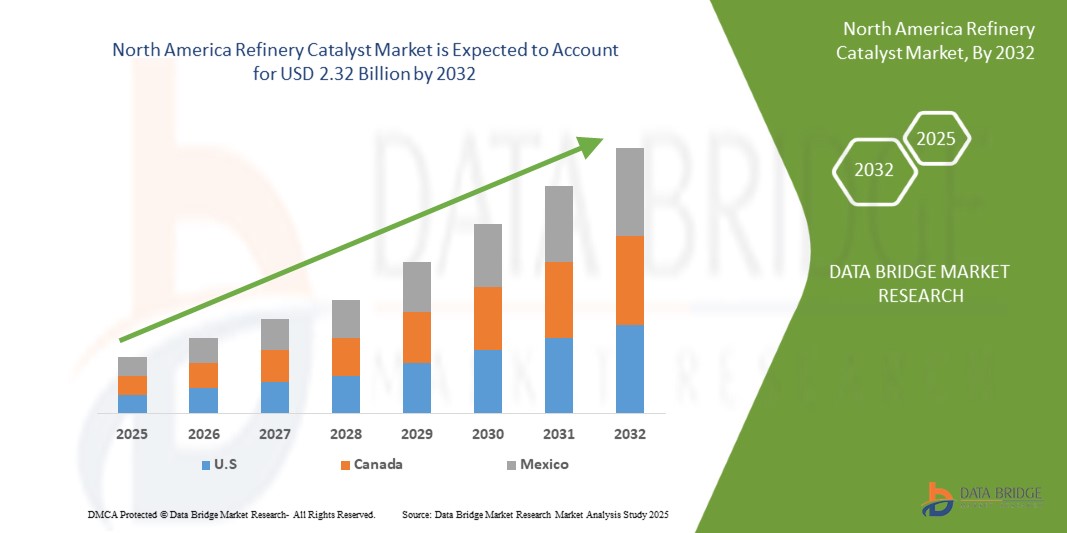

- El mercado de catalizadores de refinería de América del Norte se valoró en USD 1.550 millones en 2024 y se espera que alcance los USD 2.320 millones en 2032.

- Durante el período de pronóstico de 2025 a 2032, es probable que el mercado crezca a una CAGR del 5,21 %, impulsado principalmente por la creciente demanda de combustibles más limpios.

- Este crecimiento está impulsado por factores como la creciente demanda de combustibles más limpios y regulaciones ambientales más estrictas.

Análisis del mercado de catalizadores de refinería en América del Norte

- El mercado de catalizadores de refinería se está expandiendo globalmente, impulsado por la creciente demanda de combustibles más limpios y regulaciones ambientales más estrictas. Los catalizadores de refinería desempeñan un papel crucial en la mejora de la calidad del combustible, la optimización de las operaciones de refinería y la reducción de emisiones.

- A medida que los gobiernos imponen límites de contenido de azufre más estrictos y objetivos de reducción de carbono, las refinerías invierten cada vez más en tecnologías catalíticas avanzadas para cumplir con las normas y mejorar la eficiencia.

- La demanda de catalizadores de refinería está significativamente influenciada por el cambio global hacia combustibles con bajo contenido de azufre y ultrabajo contenido de azufre, especialmente en la producción de diésel y gasolina.

- Estos catalizadores son vitales en los procesos de hidroprocesamiento, craqueo catalítico de fluidos (FCC) y alquilación para cumplir con los estándares modernos de combustible y mejorar los márgenes de las refinerías.

- La región Asia-Pacífico se destaca como el mercado dominante para catalizadores de refinería, impulsada por la rápida industrialización, el crecimiento urbano y el aumento de la propiedad de vehículos. Países como China e India están invirtiendo fuertemente en la modernización y expansión de refinerías, lo que impulsa la demanda de soluciones catalíticas.

- A nivel mundial, los catalizadores de hidroprocesamiento lideran el mercado gracias a su papel crucial en la eliminación de azufre y la mejora de la estabilidad del combustible. Mientras tanto, los catalizadores FCC están cobrando relevancia, ya que contribuyen a un mayor rendimiento de la gasolina y ayudan a las refinerías a adaptarse a los cambios en los tipos de materias primas.

- El futuro del mercado parece prometedor, con avances en nanotecnología y procesamiento de materias primas renovables que allanan el camino para la innovación en catalizadores de próxima generación.

Alcance del informe y segmentación del mercado de catalizadores de refinería en América del Norte

|

Atributos |

Perspectivas clave del mercado de catalizadores de refinerías en América del Norte |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado como valor de mercado, tasa de crecimiento, segmentación, cobertura geográfica y actores principales, los informes de mercado seleccionados por Data Bridge Market Research también incluyen análisis de importación y exportación, descripción general de la capacidad de producción, análisis del consumo de producción, análisis de tendencias de precios, escenario de cambio climático, análisis de la cadena de suministro, análisis de la cadena de valor, descripción general de materias primas/consumibles, criterios de selección de proveedores, análisis PESTLE, análisis de Porter y marco regulatorio. |

Tendencias del mercado de catalizadores de refinería en América del Norte

Avances tecnológicos y cumplimiento ambiental

- Una tendencia destacada en el mercado global de catalizadores de refinería es el creciente énfasis en los avances tecnológicos y el cumplimiento ambiental.

- La industria está experimentando un crecimiento significativo, impulsado por la creciente necesidad de combustibles más limpios y el cumplimiento de estrictas regulaciones ambientales. Los catalizadores de refinería son esenciales para mejorar la calidad del combustible, reducir las emisiones y garantizar el cumplimiento normativo en los mercados globales.

- Por ejemplo, en septiembre de 2023, BASF lanzó un catalizador FCC de última generación diseñado para reducir las emisiones de azufre y maximizar el rendimiento de la gasolina. Esta innovación se alinea con los mandatos ambientales globales y destaca la transición de la industria hacia operaciones de refinería sostenibles.

- Los catalizadores modernos utilizados en el hidroprocesamiento y el craqueo catalítico de fluidos incorporan cada vez más nanotecnología y materiales inteligentes para mejorar la eficiencia, reducir la formación de coque y prolongar la vida útil del catalizador.

- La creciente demanda de procesos de refinación ecológicos está impulsando el mercado global de catalizadores de refinería al alinearse con las políticas gubernamentales orientadas a la descarbonización y la producción de energía más limpia.

- Esta tendencia está fomentando la inversión en I+D, ampliando las oportunidades de mercado y acelerando la transición hacia operaciones de refinería más sostenibles en todo el mundo.

Dinámica del mercado de catalizadores de refinería en América del Norte

Conductor

“Regulaciones ambientales estrictas y demanda de combustibles más limpios”

- El impulso global hacia una energía más limpia está impulsando significativamente el mercado de catalizadores para refinerías. Las regulaciones ambientales más estrictas, como los mandatos de bajo contenido de azufre y los objetivos de emisiones de carbono, están obligando a las refinerías a modernizar sus procesos catalíticos.

- Los catalizadores desempeñan un papel fundamental en las operaciones de refinación, ya que mejoran la eficiencia del combustible, reducen las emisiones y optimizan la calidad del rendimiento. A medida que los países adoptan políticas para reducir la contaminación atmosférica y la transición hacia energías más ecológicas, la demanda de catalizadores avanzados para refinerías está en auge.

Por ejemplo,

- En 2023, BASF presentó su catalizador Fourtiva™ FCC diseñado para mejorar el rendimiento de butileno y minimizar la producción de gas seco y coque, en línea con los objetivos globales de producción de combustible más limpio y menor impacto ambiental.

- El auge del cumplimiento ambiental y las iniciativas de combustibles más limpios es un factor clave para el mercado global de catalizadores para refinerías. Su alineamiento con los objetivos de sostenibilidad, emisiones más limpias y estrategias de transición energética hace que los catalizadores sean indispensables. A medida que los gobiernos y las industrias a nivel mundial priorizan la refinación ecológica, los catalizadores desempeñan un papel fundamental en la modernización de las operaciones y en la garantía de una infraestructura energética preparada para el futuro.

Oportunidad

“Innovación en formulaciones de catalizadores”

- La innovación en formulaciones de catalizadores presenta una importante oportunidad de crecimiento para el mercado de catalizadores de refinería, permitiendo a las empresas mejorar la eficiencia, reducir el impacto ambiental y cumplir con regulaciones cada vez más estrictas.

- Al desarrollar catalizadores avanzados con mayor selectividad, vidas útiles más prolongadas y mejor estabilidad térmica, las refinerías pueden optimizar sus procesos para obtener la máxima producción y minimizar los costos y las emisiones.

- Además, la introducción de catalizadores sostenibles y ecológicos se alineará con el creciente enfoque global en la responsabilidad ambiental.

Por ejemplo,

- Según un informe de World Refining, el mercado de catalizadores de refinería fue testigo de innovaciones significativas con el desarrollo de catalizadores de base biológica que son más eficientes energéticamente y producen menos contaminantes, abordando preocupaciones tanto económicas como ambientales.

- Un artículo reciente de Chemicals Today destacó la introducción de una nueva generación de catalizadores avanzados basados en zeolitas, diseñados para mejorar los procesos de craqueo y reformado en refinerías. Estos catalizadores no solo mejoran el rendimiento del producto, sino que también reducen el consumo de energía, lo que representa una gran oportunidad para las refinerías que buscan cumplir con las exigencias regulatorias y del mercado.

- La innovación en formulaciones de catalizadores ofrece importantes oportunidades al mejorar la eficiencia operativa, reducir costos, alinearse con los objetivos de sostenibilidad ambiental y optimizar la calidad del producto. Los operadores de refinerías pueden aprovechar estos avances para mantenerse competitivos, cumplir con las exigencias regulatorias y contribuir a las iniciativas globales de sostenibilidad, impulsando así el crecimiento del mercado en el sector de catalizadores para refinerías.

Restricción/Desafío

Altos costos de las materias primas en la producción de catalizadores

- El mercado de catalizadores de refinería depende en gran medida de materias primas raras y de alto costo, como zeolitas, metales de tierras raras y alúmina, que están sujetas a fluctuaciones de precios globales y limitaciones de la cadena de suministro.

- Estos altos costos impactan directamente los gastos de producción, lo que representa un desafío tanto para los fabricantes de catalizadores como para los usuarios finales. Los pequeños productores, en particular, tienen dificultades para absorber el aumento de costos, lo cual puede afectar la competitividad, las estrategias de precios y la disponibilidad del producto.

- Además, los factores geopolíticos, las regulaciones ambientales y las fuentes mineras limitadas contribuyen a la volatilidad de estos materiales, lo que complica la planificación y la inversión a largo plazo.

Por ejemplo,

- En noviembre de 2023, ICIS News informó de un aumento significativo en el precio de las tierras raras, especialmente el lantano y el cerio, debido a las restricciones a la exportación y las interrupciones en la cadena de suministro en los principales países productores. Estos metales son esenciales para la producción de catalizadores de craqueo catalítico fluido (FCC), lo que convierte el aumento de costos en un desafío considerable para los fabricantes de catalizadores.

- Un artículo de Chemical & Engineering News publicado en marzo de 2024 destacó el aumento repentino de los precios de la alúmina debido al aumento de los costos energéticos y la escasez de materias primas. Dado que la alúmina es un material de soporte clave en muchos catalizadores de refinería, este aumento de precios ha obligado a los fabricantes a absorber los costos o a traspasarlos a las refinerías, lo que ha resultado en márgenes más ajustados y posibles reducciones en el gasto en I+D.

- Los altos costos de las materias primas actúan como una importante limitación, ya que aumentan los gastos de producción, reducen los márgenes de ganancia y limitan la innovación. Estos desafíos son particularmente graves para los pequeños productores, que carecen de la escala necesaria para negociar condiciones de adquisición favorables.

- La volatilidad en los precios de las materias primas también puede generar fluctuaciones en los precios de los catalizadores, lo que afecta los presupuestos operativos y las decisiones de inversión de las refinerías y, en última instancia, influye en la trayectoria general de crecimiento del mercado de catalizadores de refinería.

Alcance del mercado de catalizadores de refinería en América del Norte

El mercado está segmentado según el tipo, el catalizador y la aplicación.

|

Segmentación |

Subsegmentación |

|

Tipo |

|

|

Catalizador |

|

|

Solicitud |

|

Análisis regional del mercado de catalizadores de refinería en América del Norte

“EE. UU. es el país dominante en el mercado de catalizadores para refinerías”

- Se espera que Estados Unidos domine el mercado de catalizadores de refinería, impulsado por la rápida industrialización, la expansión de la capacidad de refinación y una fuerte presencia de actores líderes del mercado.

- Estados Unidos tiene una participación significativa debido a su enorme industria de refinación de petróleo, la creciente demanda de productos derivados del petróleo y las inversiones sustanciales en la modernización de la infraestructura de las refinerías.

- Factores como la creciente demanda de energía, el apoyo gubernamental a una producción de combustible más limpia, el aumento del consumo de combustible y la modernización de las refinerías existentes contribuyen al liderazgo de la región.

“Se proyecta que EE. UU. registre la tasa de crecimiento más alta”

- Se espera que el país estadounidense sea testigo de la mayor tasa de crecimiento en el mercado de catalizadores de refinería, impulsada por la creciente demanda de energía, las regulaciones ambientales y las iniciativas de modernización de las refinerías.

- Estados Unidos domina debido a su enorme sector de refinación, fuertes iniciativas gubernamentales para la producción de combustible con contenido ultra bajo de azufre, avances tecnológicos y una sólida investigación y desarrollo de catalizadores.

Cuota de mercado de catalizadores de refinería en América del Norte

El panorama competitivo del mercado ofrece detalles por competidor. Se incluye información general de la empresa, sus estados financieros, ingresos generados, potencial de mercado, inversión en investigación y desarrollo, nuevas iniciativas de mercado, presencia global, plantas de producción, capacidad de producción, fortalezas y debilidades de la empresa, lanzamiento de productos, alcance y variedad de productos, y dominio de las aplicaciones. Los datos anteriores se refieren únicamente al enfoque de mercado de las empresas.

Los principales líderes del mercado que operan en el mercado son:

- Corporación China de Petróleo y Química (China)

- Exxon Mobil Corporation (EE. UU.)

- Shell (Países Bajos)

- Antenchem (China)

- Ketjen (Estados Unidos)

- Honeywell International Inc. (EE. UU.)

- Axens (Francia)

- BASF (Alemania)

- Johnson Matthey (Reino Unido)

- Clariant (Suiza)

- Arkema (Francia)

- JGC HOLDINGS CORPORATION (Japón)

- Dow (EE.UU.)

Últimos avances en el mercado de catalizadores para refinerías en América del Norte

- En diciembre de 2024, Shell Catalysts & Technologies y Yilkins se asociaron para optimizar la producción de combustible de aviación sostenible (SAF). Esta colaboración busca mejorar la eficiencia y la sostenibilidad de la producción de SAF mediante tecnologías catalíticas avanzadas. La alianza aprovechará la experiencia de Shell en catalizadores, junto con las soluciones innovadoras de Yilkins, para apoyar la transición de la industria aeronáutica hacia alternativas de combustible más sostenibles.

- En diciembre de 2023, Johnson Matthey se asoció con Basecamp Research para acelerar la adopción de soluciones de biocatálisis. Esta colaboración combina la experiencia de Johnson Matthey en catálisis con el mapeo genético de la biodiversidad basado en IA de Basecamp para satisfacer la creciente demanda en las industrias farmacéutica y química. La colaboración busca expandir las soluciones de biocatalización, reduciendo el consumo de energía y los residuos en los sectores farmacéutico y agroquímico.

- En marzo de 2022, ExxonMobil Catalysts and Licensing LLC y KBR anunciaron una colaboración para mejorar la tecnología de deshidrogenación de propano (PDH) mediante la integración del catalizador patentado de ExxonMobil con la tecnología K-PRO PDH de KBR, con el objetivo de convertir el propano en propileno de forma más eficiente. Se espera que esta solución combinada genere ahorros financieros y reduzca el consumo de energía en comparación con las tecnologías PDH existentes. La colaboración aprovecha más de 50 años de experiencia de ambas compañías en el desarrollo de catalizadores y diseño de plantas. Doug Kelly, presidente de Tecnología de KBR, destacó los beneficios potenciales para los clientes nuevos y existentes de K-PRO, mientras que James Ritchie, presidente de ExxonMobil Catalysts and Licensing LLC, destacó el papel de la colaboración para acelerar la comercialización de su catalizador de próxima generación.

- En mayo de 2022, Arkema y Nippon Shokubai anunciaron una alianza estratégica para fortalecer su colaboración en materiales especializados innovadores. Esta alianza busca impulsar el desarrollo de productos y ampliar las oportunidades de mercado, especialmente en soluciones sostenibles y de alto rendimiento.

- En mayo de 2020, los desarrollos de Honeywell International Inc. en catalizadores se centraron en optimizar los procesos de refinación mediante la mejora de la eficiencia y la calidad del producto. Estas innovaciones están diseñadas para optimizar la conversión del petróleo crudo en combustibles y productos químicos valiosos, impulsando operaciones de refinería más limpias y sostenibles.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Tabla de contenido

1 INTRODUCCIÓN

1.1 OBJETIVOS DEL ESTUDIO

1.2 DEFINICIÓN DE MERCADO

1.3 INFORMACIÓN GENERAL

1.4 LIMITACIONES

1.5 MERCADOS CUBIERTOS

2 SEGMENTACIÓN DEL MERCADO

2.1 MERCADOS CUBIERTOS

2.2 ÁMBITO GEOGRÁFICO

2,3 AÑOS CONSIDERADOS PARA EL ESTUDIO

2.4 MONEDA Y PRECIOS

2.5 MODELO DE VALIDACIÓN DE DATOS TRÍPODE DBMR

2.6 MODELADO MULTIVARIADO

2.7 ENTREVISTAS PRINCIPALES CON LÍDERES DE OPINIÓN CLAVE

2.8 CUADRÍCULA DE POSICIÓN DE MERCADO DBMR

2.9 ANÁLISIS DE PARTICIPACIÓN DE PROVEEDORES DE DBMR

2.1 FUENTES SECUNDARIAS

2.11 SUPUESTOS

3 RESUMEN EJECUTIVO

4 INFORMACIÓN PREMIUM

4.1 ANÁLISIS PESTEL

4.1.1 FACTORES POLÍTICOS

4.1.2 FACTORES ECONÓMICOS

4.1.3 FACTORES SOCIALES

4.1.4 FACTORES TECNOLÓGICOS

4.1.5 FACTORES AMBIENTALES

4.1.6 FACTORES LEGALES

4.2 LAS CINCO FUERZAS DE PORTER

4.2.1 AMENAZA DE NUEVOS ENTRANTES

4.2.2 PODER DE NEGOCIACIÓN DE LOS PROVEEDORES

4.2.3 PODER DE NEGOCIACIÓN DE LOS COMPRADORES

4.2.4 AMENAZA DE SUSTITUTOS

4.2.5 RIVALIDAD EN LA INDUSTRIA

4.3 ANÁLISIS DE PRECIOS

4.4 ANÁLISIS DE LA CADENA DE VALOR

4.4.1 ADQUISICIÓN:

4.4.2 FABRICACIÓN:

4.4.3 MARKETING Y DISTRIBUCIÓN:

4.5 CRITERIOS DE SELECCIÓN DE PROVEEDORES

4.5.1 CALIDAD Y CONSISTENCIA DEL SUMINISTRO

4.5.2 CONFIABILIDAD Y PUNTUALIDAD

4.5.3 COMPETITIVIDAD EN COSTOS

4.5.4 CAPACIDAD TÉCNICA E INNOVACIÓN

4.5.5 CUMPLIMIENTO NORMATIVO Y SOSTENIBILIDAD

4.5.6 ESTABILIDAD FINANCIERA

4.5.7 SERVICIO Y SOPORTE AL CLIENTE

4.6 ESCENARIO DE CAMBIO CLIMÁTICO

4.6.1 IMPACTO DE LAS NORMAS REGULADORAS DE PRESIÓN Y COMBUSTIBLE

4.6.2 INNOVACIÓN CATALIZADORA EN RESPUESTA A LOS OBJETIVOS CLIMÁTICOS

4.6.3 COMPROMISOS CLIMÁTICOS CORPORATIVOS E INTEGRACIÓN DE LA SOSTENIBILIDAD

4.6.4 EL CAMBIO CLIMÁTICO Y LA DISPONIBILIDAD DE MATERIAS PRIMAS

4.6.5 TRANSICIÓN DE ENERGÍAS RENOVABLES E IMPACTO EN LA DEMANDA

4.6.6 CONCLUSIÓN

4.7 DESCRIPCIÓN GENERAL DE LA CAPACIDAD DE PRODUCCIÓN

4.7.1 DESCRIPCIÓN GENERAL

4.7.2 DISTRIBUCIÓN DE LA CAPACIDAD REGIONAL

4.7.3 ACTORES CLAVE Y HUELLA DE LAS INSTALACIONES

4.7.4 PLANES DE EXPANSIÓN E INVERSIONES

4.7.5 DINÁMICA DE OFERTA Y DEMANDA

4.7.6 DESAFÍOS Y PERSPECTIVAS FUTURAS

4.8 COBERTURA DE PRODUCCIÓN DE MATERIA PRIMA

4.8.1 ZEOLITAS

4.8.2 METALES DE TRANSICIÓN

4.8.3 ELEMENTOS DE TIERRAS RARAS (REES)

4.8.4 MATERIAS PRIMAS ALTERNATIVAS Y RENOVABLES

4.9 ANÁLISIS DE LA CADENA DE SUMINISTRO

4.9.1 DESCRIPCIÓN GENERAL

4.9.2 ABASTECIMIENTO DE MATERIA PRIMA

4.9.3 FABRICACIÓN Y PROCESAMIENTO

4.9.4 LOGÍSTICA Y DISTRIBUCIÓN

4.9.5 USO FINAL Y DEMANDA DEL MERCADO

4.9.6 DESAFÍOS Y PERSPECTIVAS FUTURAS

4.1 ARANCELES Y SU IMPACTO EN EL MERCADO

4.10.1 TASAS ARANCELARIAS ACTUALES EN LOS MERCADOS DE LOS 5 PAÍSES PRINCIPALES

4.10.2 PERSPECTIVAS: PRODUCCIÓN LOCAL V/S DEPENDENCIA DE LAS IMPORTACIONES

4.10.3 DINÁMICA DE LOS CRITERIOS DE SELECCIÓN DE PROVEEDORES

4.10.4 IMPACTO EN LA CADENA DE SUMINISTRO

4.10.4.1 ADQUISICIÓN DE MATERIA PRIMA

4.10.4.2 FABRICACIÓN Y PRODUCCIÓN

4.10.4.3 LOGÍSTICA Y DISTRIBUCIÓN

4.10.4.4 PRECIOS DE LANZAMIENTO Y POSICIÓN DEL MERCADO

4.10.5 PARTICIPANTES DE LA INDUSTRIA: ACCIONES PROACTIVAS

4.10.5.1 OPTIMIZACIÓN DE LA CADENA DE SUMINISTRO

4.10.5.2 ESTABLECIMIENTOS DE EMPRESAS CONJUNTAS

4.10.6 IMPACTO EN LOS PRECIOS

4.10.7 INCLINACIÓN REGULADORA

4.10.7.1 SITUACIÓN GEOPOLÍTICA

4.10.7.2 ASOCIACIONES COMERCIALES ENTRE LOS PAÍSES

4.10.7.2.1 TRATADOS DE LIBRE COMERCIO

4.10.7.3 ESTABLECIMIENTOS DE ALIANZAS

4.10.7.4 ACREDITACIÓN DE ESTADO (INCLUYENDO MFTN)

4.10.7.5 CURSO DE CORRECCIÓN DOMÉSTICA

4.10.7.5.1 ESQUEMAS DE INCENTIVOS PARA IMPULSAR LA PRODUCCIÓN

4.10.7.5.2 ESTABLECIMIENTO DE ZONAS ECONÓMICAS ESPECIALES/PARQUES INDUSTRIALES

4.11 AVANCES EN LAS INNOVACIONES TECNOLÓGICAS DE LOS FABRICANTES

4.11.1 INNOVACIONES DE PRODUCTOS

4.11.2 INTEGRACIÓN DE INTELIGENCIA ARTIFICIAL EN EL DISEÑO DE CATALIZADORES

4.11.3 CATALIZADORES SOSTENIBLES Y RESPETUOSOS CON EL MEDIO AMBIENTE

4.11.4 AVANZA LA UTILIZACIÓN DE LA NANOTECNOLOGÍA

4.11.5 DESARROLLO DE INNOVACIONES DE CATALIZADORES ÁCIDOS SÓLIDOS

4.11.6 DESARROLLO DE INNOVACIONES DE CATALIZADORES ÁCIDOS SÓLIDOS

5 COBERTURA REGLAMENTARIA

6 PANORAMA GENERAL DEL MERCADO

6.1 CONDUCTORES

6.1.1 AUMENTO DE LA DEMANDA DE COMBUSTIBLES MÁS LIMPIOS

6.1.2 EXPANSIÓN DE LA CAPACIDAD DE REFINERÍA EN MERCADOS EMERGENTES

6.1.3 NORMAS AMBIENTALES ESTRICTAS

6.1.4 CRECIENTE DEMANDA DE COMBUSTIBLES DE ALTO OCTANO

6.2 RESTRICCIONES

6.2.1 ALTO COSTO DE LOS CATALIZADORES AVANZADOS

6.2.2 VOLATILIDAD EN LOS PRECIOS DE LAS MATERIAS PRIMAS

6.3 OPORTUNIDADES

6.3.1 AVANCES TECNOLÓGICOS EN LAS FORMULACIONES DE CATALIZADORES

6.3.2 CRECIMIENTO DE LAS BIORREFINERÍAS Y COMBUSTIBLES RENOVABLES

6.3.3 AVANCES EN TECNOLOGÍAS DE REGENERACIÓN Y RECICLAJE DE CATALIZADORES

6.4 DESAFÍOS

6.4.1 PRECIOS FLUCTUANTES DEL PETRÓLEO CRUDO

6.4.2 ALTOS COSTOS DE I+D PARA EL DESARROLLO DE NUEVOS CATALIZADORES

7 MERCADO DE CATALIZADORES DE REFINERÍA DE AMÉRICA DEL NORTE, POR TIPO

7.1 INFORMACIÓN GENERAL

7.2 HIDROTRATAMIENTO

7.3 CRUCEO CATALÍTICO FLUIDIZADO (FCC)

7.4 CRACKING CATALÍTICO FLUIDIZADO DE RESIDUOS (RFCC)

7.5 HIDROCREAMING

7.6 OTROS

8 MERCADO DE CATALIZADORES DE REFINERÍA DE AMÉRICA DEL NORTE, POR CATALIZADOR

8.1 DESCRIPCIÓN GENERAL

8.2 PRODUCTOS QUÍMICOS

8.3 ZEOLITAS

8.4 METALES

9 MERCADO DE CATALIZADORES DE REFINERÍA DE AMÉRICA DEL NORTE, POR APLICACIÓN

9.1 INFORMACIÓN GENERAL

9.2 DIÉSEL

9.3 QUEROSENO

9.4 DESPARANIMAL DESTILADO

9.5 OTROS

10 MERCADO DE CATALIZADORES DE REFINERÍA DE AMÉRICA DEL NORTE POR REGIÓN

10.2 AMÉRICA DEL NORTE

10.2.1 EE. UU.

10.2.2 CANADÁ

10.2.3 MÉXICO

11 MERCADO DE CATALIZADORES DE REFINACIÓN DE AMÉRICA DEL NORTE: PANORAMA DE LA EMPRESA

11.1 ANÁLISIS DE LAS ACCIONES DE LA EMPRESA: GLOBAL

12 ANÁLISIS FODA

13 PERFILES DE EMPRESAS

13.1 BASF

13.1.1 INSTANTÁNEA DE LA EMPRESA

13.1.2 ANÁLISIS DE INGRESOS

13.1.3 ANÁLISIS DE LAS ACCIONES DE LA EMPRESA

13.1.4 PORTAFOLIO DE PRODUCTOS

13.1.5 DESARROLLO RECIENTE

13.2 CORPORACIÓN EXXON MOBIL

13.2.1 INSTANTÁNEA DE LA EMPRESA

13.2.2 ANÁLISIS DE INGRESOS

13.2.3 ANÁLISIS DE LAS ACCIONES DE LA EMPRESA

13.2.4 PORTAFOLIO DE PRODUCTOS

13.2.5 DESARROLLO RECIENTE

13.3 CARCASA

13.3.1 INSTANTÁNEA DE LA EMPRESA

13.3.2 ANÁLISIS DE INGRESOS

13.3.3 ANÁLISIS DE LAS ACCIONES DE LA EMPRESA

13.3.4 PORTAFOLIO DE PRODUCTOS

13.3.5 DESARROLLOS RECIENTES

13.4 HONEYWELL INTERNATIONAL INC.

13.4.1 INSTANTÁNEAS DE LA EMPRESA

13.4.2 ANÁLISIS DE INGRESOS

13.4.3 ANÁLISIS DE LAS ACCIONES DE LA EMPRESA

13.4.4 PORTAFOLIO DE PRODUCTOS

13.4.5 DESARROLLO RECIENTE

13.5 JOHNSON MATTHEY

13.5.1 INSTANTÁNEA DE LA EMPRESA

13.5.2 ANÁLISIS DE INGRESOS

13.5.3 ANÁLISIS DE LAS ACCIONES DE LA EMPRESA

13.5.4 PORTAFOLIO DE PRODUCTOS

13.5.5 DESARROLLOS RECIENTES

13.6 ANTENCHEM

13.6.1 INSTANTÁNEA DE LA EMPRESA

13.6.2 PORTAFOLIO DE PRODUCTOS

13.6.3 DESARROLLO RECIENTE

13.7 ARKEMA

13.7.1 INSTANTÁNEA DE LA EMPRESA

13.7.2 ANÁLISIS DE INGRESOS

13.7.3 PORTAFOLIO DE PRODUCTOS

13.7.4 DESARROLLOS RECIENTES

13.8 AXENS

13.8.1 INSTANTÁNEA DE LA EMPRESA

13.8.2 PORTAFOLIO DE PRODUCTOS

13.8.3 DESARROLLO RECIENTE

13.9 CORPORACIÓN DE PETRÓLEO Y PRODUCTOS QUÍMICOS DE CHINA

13.9.1 INSTANTÁNEA DE LA EMPRESA

13.9.2 ANÁLISIS DE INGRESOS

13.9.3 PORTAFOLIO DE PRODUCTOS

13.9.4 DESARROLLO RECIENTE

13.1 CLARIANTE

13.10.1 INSTANTÁNEA DE LA EMPRESA

13.10.2 ANÁLISIS DE INGRESOS

13.10.3 PORTAFOLIO DE PRODUCTOS

13.10.4 DESARROLLO RECIENTE/NOTICIAS

13.11 DOW

13.11.1 INSTANTÁNEAS DE LA EMPRESA

13.11.2 ANÁLISIS DE INGRESOS

13.11.3 PORTAFOLIO DE PRODUCTOS

13.11.4 DESARROLLO RECIENTE/NOTICIAS

13.12 GAZPROMNEFT – SM LLC

13.12.1 INSTANTÁNEA DE LA EMPRESA

13.12.2 PORTAFOLIO DE PRODUCTOS

13.12.3 DESARROLLO RECIENTE

13.13 JGC HOLDINGS CORPORATION

13.13.1 INSTANTÁNEA DE LA EMPRESA

13.13.2 ANÁLISIS DE INGRESOS

13.13.3 PORTAFOLIO DE PRODUCTOS

13.13.4 DESARROLLOS RECIENTES

13.14 KETJEN

13.14.1 INSTANTÁNEA DE LA EMPRESA

13.14.2 PORTAFOLIO DE PRODUCTOS

13.14.3 DESARROLLOS RECIENTES

13.15 EMPRESA DE CATALIZADORES DE KUWAIT

13.15.1 INSTANTÁNEA DE LA EMPRESA

13.15.2 PORTAFOLIO DE PRODUCTOS

13.15.3 DESARROLLOS RECIENTES

14 CUESTIONARIO

15 INFORMES RELACIONADOS

Lista de Tablas

CUADRO 1 COBERTURA REGULATORIA

TABLA 2 MERCADO DE CATALIZADORES DE REFINERÍA DE AMÉRICA DEL NORTE, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 3 MERCADO DE CATALIZADORES DE REFINERÍA DE AMÉRICA DEL NORTE, POR TIPO, 2018-2032 (TONELADAS)

TABLA 4 MERCADO DE CATALIZADORES DE HIDROTRATAMIENTO EN REFINERÍA DE AMÉRICA DEL NORTE, POR REGIÓN, 2018-2032 (MILES DE USD)

TABLA 5 MERCADO DE CATALIZADORES DE HIDROTRATAMIENTO EN REFINERÍA DE AMÉRICA DEL NORTE, POR REGIÓN, 2018-2032 (TONELADAS)

TABLA 6 MERCADO DE CATALIZADORES DE HIDROTRATAMIENTO EN REFINERÍA DE AMÉRICA DEL NORTE, POR TIPO DE PRODUCTO, 2018-2032 (MILES DE USD)

TABLA 7 MERCADO DE CATALIZADORES DE HIDROTRATAMIENTO EN REFINERÍA DE AMÉRICA DEL NORTE, POR TIPO DE PRODUCTO, 2018-2032 (TONELADAS)

TABLA 8 MERCADO DE CATALIZADORES DE CRUCEO CATALÍTICO FLUIDIZADO (FCC) EN REFINERÍAS DE AMÉRICA DEL NORTE, POR REGIÓN, 2018-2032 (MILES DE USD)

TABLA 9 MERCADO DE CATALIZADORES DE CRACKING CATALÍTICO FLUIDIZADO (FCC) EN REFINERÍA DE AMÉRICA DEL NORTE, POR REGIÓN, 2018-2032 (TONELADAS)

TABLA 10 CRUCEO CATALÍTICO FLUIDIZADO DE RESIDUOS (RFCC) EN EL MERCADO DE CATALIZADORES DE REFINERÍA DE AMÉRICA DEL NORTE, POR REGIÓN, 2018-2032 (MILES DE USD)

TABLA 11 CRACCINADO CATALÍTICO FLUIDIZADO DE RESIDUOS (RFCC) EN EL MERCADO DE CATALIZADORES DE REFINERÍA DE AMÉRICA DEL NORTE, POR REGIÓN, 2018-2032 (TONELADAS)

TABLA 12 MERCADO DE CATALIZADORES DE HIDROCRACKING EN REFINERÍAS DE AMÉRICA DEL NORTE, POR REGIÓN, 2018-2032 (MILES DE USD)

TABLA 13 MERCADO DE CATALIZADORES DE HIDROCRACKING EN REFINERÍA EN AMÉRICA DEL NORTE, POR REGIÓN, 2018-2032 (TONELADAS)

TABLA 14 OTROS MERCADOS DE CATALIZADORES DE REFINERÍA EN AMÉRICA DEL NORTE, POR REGIÓN, 2018-2032 (MILES DE USD)

TABLA 15 OTROS MERCADOS DE CATALIZADORES DE REFINERÍA EN AMÉRICA DEL NORTE, POR REGIÓN, 2018-2032 (TONELADAS)

TABLA 16 MERCADO DE CATALIZADORES DE REFINERÍA DE AMÉRICA DEL NORTE, POR CATALIZADOR, 2018-2032 (MILES DE USD)

TABLA 17 MERCADO DE CATALIZADORES DE REFINERÍA DE AMÉRICA DEL NORTE, POR CATALIZADOR, 2018-2032 (TONELADAS)

TABLA 18 MERCADO DE CATALIZADORES DE QUÍMICOS EN REFINERÍA DE AMÉRICA DEL NORTE, POR REGIÓN, 2018-2032 (MILES DE USD)

TABLA 19 MERCADO DE CATALIZADORES DE QUÍMICOS EN REFINERÍA DE AMÉRICA DEL NORTE, POR REGIÓN, 2018-2032 (TONELADAS)

TABLA 20 MERCADO DE CATALIZADORES DE QUÍMICOS EN REFINERÍA DE AMÉRICA DEL NORTE, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 21 MERCADO DE CATALIZADORES DE QUÍMICOS EN REFINERÍA DE AMÉRICA DEL NORTE, POR TIPO, 2018-2032 (TONELADAS)

TABLA 22 ZEOLITAS EN EL MERCADO DE CATALIZADORES DE REFINERÍA DE AMÉRICA DEL NORTE, POR REGIÓN, 2018-2032 (MILES DE USD)

TABLA 23 ZEOLITAS EN EL MERCADO DE CATALIZADORES DE REFINERÍA DE AMÉRICA DEL NORTE, POR REGIÓN, 2018-2032 (TONELADAS)

TABLA 24 ZEOLITAS EN EL MERCADO DE CATALIZADORES DE REFINERÍA DE AMÉRICA DEL NORTE, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 25 ZEOLITAS EN EL MERCADO DE CATALIZADORES DE REFINERÍA DE AMÉRICA DEL NORTE, POR TIPO, 2018-2032 (TONELADAS)

TABLA 26 MERCADO DE METALES EN CATALIZADORES DE REFINERÍA DE AMÉRICA DEL NORTE, POR REGIÓN, 2018-2032 (MILES DE USD)

TABLA 27 MERCADO DE METALES EN CATALIZADORES DE REFINERÍA DE AMÉRICA DEL NORTE, POR REGIÓN, 2018-2032 (TONELADAS)

TABLA 28 MERCADO DE METALES EN CATALIZADORES DE REFINERÍA DE AMÉRICA DEL NORTE, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 29 MERCADO DE METALES EN CATALIZADORES DE REFINERÍA DE AMÉRICA DEL NORTE, POR TIPO, 2018-2032 (TONELADAS)

TABLA 30 MERCADO DE CATALIZADORES DE METALES DE TRANSICIÓN Y METALES BÁSICOS DE AMÉRICA DEL NORTE, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 31 MERCADO DE CATALIZADORES DE REFINERÍA DE METALES DE TRANSICIÓN Y METALES BÁSICOS DE AMÉRICA DEL NORTE, POR TIPO, 2018-2032 (TONELADAS)

TABLA 32 MERCADO DE METALES PRECIOSOS EN CATALIZADORES DE REFINERÍA DE AMÉRICA DEL NORTE, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 33 MERCADO DE METALES PRECIOSOS EN CATALIZADORES DE REFINERÍA DE AMÉRICA DEL NORTE, POR TIPO, 2018-2032 (TONELADAS)

TABLA 34 MERCADO DE CATALIZADORES DE REFINERÍA DE AMÉRICA DEL NORTE, POR APLICACIÓN, 2018-2032 (MILES DE USD)

TABLA 35 MERCADO DE CATALIZADORES DE REFINERÍA DE AMÉRICA DEL NORTE, POR APLICACIÓN, 2018-2032 (TONELADAS)

TABLA 36 MERCADO DE DIÉSEL EN CATALIZADORES DE REFINERÍA DE AMÉRICA DEL NORTE, POR REGIÓN, 2018-2032 (MILES DE USD)

TABLA 37 MERCADO DE DIÉSEL EN CATALIZADORES DE REFINERÍA DE AMÉRICA DEL NORTE, POR REGIÓN, 2018-2032 (TONELADAS)

TABLA 38 MERCADO DE CATALIZADORES DE QUEROSENO EN REFINERÍA DE AMÉRICA DEL NORTE, POR REGIÓN, 2018-2032 (MILES DE USD)

TABLA 39 MERCADO DE CATALIZADORES DE QUEROSENO EN REFINERÍA DE AMÉRICA DEL NORTE, POR REGIÓN, 2018-2032 (TONELADAS)

TABLA 40 MERCADO DE CATALIZADORES DE DESTILADO EN REFINERÍA DE AMÉRICA DEL NORTE, POR REGIÓN, 2018-2032 (MILES DE USD)

TABLA 41 MERCADO DE CATALIZADORES DE DESTILADO EN REFINERÍA DE AMÉRICA DEL NORTE, POR REGIÓN, 2018-2032 (TONELADAS)

TABLA 42 OTROS MERCADOS DE CATALIZADORES DE REFINERÍA EN AMÉRICA DEL NORTE, POR REGIÓN, 2018-2032 (MILES DE USD)

TABLA 43 OTROS MERCADOS DE CATALIZADORES DE REFINERÍA EN AMÉRICA DEL NORTE, POR REGIÓN, 2018-2032 (TONELADAS)

TABLA 44 MERCADO DE CATALIZADORES DE REFINERÍA DE AMÉRICA DEL NORTE, POR PAÍS, 2018-2032 (MILES DE USD)

TABLA 45 MERCADO DE CATALIZADORES DE REFINERÍA DE AMÉRICA DEL NORTE, POR PAÍS, 2018-2032 (TONELADAS)

TABLA 46 MERCADO DE CATALIZADORES DE REFINERÍA DE AMÉRICA DEL NORTE, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 47 MERCADO DE CATALIZADORES DE REFINERÍA DE AMÉRICA DEL NORTE, POR TIPO, 2018-2032 (TONELADAS)

TABLA 48 MERCADO DE CATALIZADORES DE HIDROTRATAMIENTO EN REFINERÍA DE AMÉRICA DEL NORTE, POR TIPO DE PRODUCTO, 2018-2032 (MILES DE USD)

TABLA 49 MERCADO DE CATALIZADORES DE HIDROTRATAMIENTO EN REFINERÍA DE AMÉRICA DEL NORTE, POR TIPO DE PRODUCTO, 2018-2032 (TONELADAS)

TABLA 50 MERCADO DE CATALIZADORES DE REFINERÍA DE AMÉRICA DEL NORTE, POR CATALIZADOR, 2018-2032 (MILES DE USD)

TABLA 51 MERCADO DE CATALIZADORES DE REFINERÍA DE AMÉRICA DEL NORTE, POR CATALIZADOR, 2018-2032 (TONELADAS)

TABLA 52 MERCADO DE CATALIZADORES DE QUÍMICOS EN REFINERÍA DE AMÉRICA DEL NORTE, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 53 MERCADO DE CATALIZADORES DE QUÍMICOS EN REFINERÍA DE AMÉRICA DEL NORTE, POR TIPO, 2018-2032 (TONELADAS)

TABLA 54 ZEOLITAS EN EL MERCADO DE CATALIZADORES DE REFINERÍA DE AMÉRICA DEL NORTE, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 55 ZEOLITAS EN EL MERCADO DE CATALIZADORES DE REFINERÍA DE AMÉRICA DEL NORTE, POR TIPO, 2018-2032 (TONELADAS)

TABLA 56 MERCADO DE METALES EN CATALIZADORES DE REFINERÍA DE AMÉRICA DEL NORTE, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 57 MERCADO DE METALES EN CATALIZADORES DE REFINERÍA DE AMÉRICA DEL NORTE, POR TIPO, 2018-2032 (TONELADAS)

TABLA 58 MERCADO DE CATALIZADORES DE METALES DE TRANSICIÓN Y METALES BÁSICOS DE AMÉRICA DEL NORTE, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 59 MERCADO DE CATALIZADORES DE REFINERÍA DE METALES DE TRANSICIÓN Y METALES BÁSICOS DE AMÉRICA DEL NORTE, POR TIPO, 2018-2032 (TONELADAS)

TABLA 60 MERCADO DE METALES PRECIOSOS EN CATALIZADORES DE REFINERÍA DE AMÉRICA DEL NORTE, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 61 MERCADO DE METALES PRECIOSOS EN CATALIZADORES DE REFINERÍA DE AMÉRICA DEL NORTE, POR TIPO, 2018-2032 (TONELADAS)

TABLA 62 MERCADO DE CATALIZADORES DE REFINERÍA DE AMÉRICA DEL NORTE, POR APLICACIÓN, 2018-2032 (MILES DE USD)

TABLA 63 MERCADO DE CATALIZADORES DE REFINERÍA DE AMÉRICA DEL NORTE, POR APLICACIÓN, 2018-2032 (TONELADAS)

TABLA 64 MERCADO DE CATALIZADORES DE REFINERÍA DE EE. UU., POR TIPO, 2018-2032 (MILES DE USD)

TABLA 65 MERCADO DE CATALIZADORES DE REFINERÍA DE EE. UU., POR TIPO, 2018-2032 (TONELADAS)

TABLA 66 MERCADO DE CATALIZADORES DE HIDROTRATAMIENTO EN REFINERÍA EN EE. UU., POR TIPO DE PRODUCTO, 2018-2032 (MILES DE USD)

TABLA 67 MERCADO DE CATALIZADORES DE HIDROTRATAMIENTO EN REFINERÍA EN EE. UU., POR TIPO DE PRODUCTO, 2018-2032 (TONELADAS)

TABLA 68 MERCADO DE CATALIZADORES DE REFINERÍA DE EE. UU., POR CATALIZADOR, 2018-2032 (MILES DE USD)

TABLA 69 MERCADO DE CATALIZADORES DE REFINERÍA DE EE. UU., POR CATALIZADOR, 2018-2032 (TONELADAS)

TABLA 70 MERCADO DE CATALIZADORES DE PRODUCTOS QUÍMICOS EN REFINERÍA DE EE. UU., POR TIPO, 2018-2032 (MILES DE USD)

TABLA 71 MERCADO DE CATALIZADORES DE QUÍMICOS EN REFINERÍA DE EE. UU., POR TIPO, 2018-2032 (TONELADAS)

TABLA 72 ZEOLITAS ESTADOUNIDENSES EN EL MERCADO DE CATALIZADORES DE REFINERÍA, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 73 ZEOLITAS ESTADOUNIDENSES EN EL MERCADO DE CATALIZADORES DE REFINERÍA, POR TIPO, 2018-2032 (TONELADAS)

TABLA 74 MERCADO DE METALES ESTADOUNIDENSES EN CATALIZADORES DE REFINERÍA, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 75 METALES ESTADOUNIDENSES EN EL MERCADO DE CATALIZADORES DE REFINERÍA, POR TIPO, 2018-2032 (TONELADAS)

TABLA 76 MERCADO DE CATALIZADORES DE METALES DE TRANSICIÓN Y METALES BÁSICOS DE EE. UU. EN REFINERÍA, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 77 MERCADO DE CATALIZADORES DE METALES DE TRANSICIÓN Y METALES BÁSICOS DE EE. UU. EN REFINERÍA, POR TIPO, 2018-2032 (TONELADAS)

TABLA 78 MERCADO DE METALES PRECIOSOS DE EE. UU. EN CATALIZADORES DE REFINERÍA, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 79 METALES PRECIOSOS EN EL MERCADO DE CATALIZADORES DE REFINERÍA DE EE. UU., POR TIPO, 2018-2032 (TONELADAS)

TABLA 80 MERCADO DE CATALIZADORES DE REFINERÍA DE EE. UU., POR APLICACIÓN, 2018-2032 (MILES DE USD)

TABLA 81 MERCADO DE CATALIZADORES DE REFINERÍA DE EE. UU., POR APLICACIÓN, 2018-2032 (TONELADAS)

TABLA 82 MERCADO DE CATALIZADORES DE REFINERÍA DE CANADÁ, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 83 MERCADO DE CATALIZADORES DE REFINERÍA DE CANADÁ, POR TIPO, 2018-2032 (TONELADAS)

TABLA 84 MERCADO DE CATALIZADORES DE HIDROTRATAMIENTO EN REFINERÍA DE CANADÁ, POR TIPO DE PRODUCTO, 2018-2032 (MILES DE USD)

TABLA 85 MERCADO DE CATALIZADORES DE HIDROTRATAMIENTO EN REFINERÍA DE CANADÁ, POR TIPO DE PRODUCTO, 2018-2032 (TONELADAS)

TABLA 86 MERCADO DE CATALIZADORES DE REFINERÍA DE CANADÁ, POR CATALIZADOR, 2018-2032 (MILES DE USD)

TABLA 87 MERCADO DE CATALIZADORES DE REFINERÍA DE CANADÁ, POR CATALIZADOR, 2018-2032 (TONELADAS)

TABLA 88 MERCADO DE CATALIZADORES DE PRODUCTOS QUÍMICOS EN REFINERÍA DE CANADÁ, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 89 MERCADO DE CATALIZADORES DE QUÍMICOS EN REFINERÍA DE CANADÁ, POR TIPO, 2018-2032 (TONELADAS)

TABLA 90 ZEOLITAS DE CANADÁ EN EL MERCADO DE CATALIZADORES DE REFINERÍA, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 91 ZEOLITAS DE CANADÁ EN EL MERCADO DE CATALIZADORES DE REFINERÍA, POR TIPO, 2018-2032 (TONELADAS)

TABLA 92 MERCADO DE METALES CANADIENSES EN CATALIZADORES DE REFINERÍA, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 93 MERCADO DE METALES CANADIENSES EN CATALIZADORES DE REFINERÍA, POR TIPO, 2018-2032 (TONELADAS)

TABLA 94 MERCADO DE CATALIZADORES DE METALES DE TRANSICIÓN Y METALES BÁSICOS DE CANADÁ, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 95 MERCADO DE CATALIZADORES DE METALES DE TRANSICIÓN Y METALES BÁSICOS DE CANADÁ, POR TIPO, 2018-2032 (TONELADAS)

TABLA 96 MERCADO DE METALES PRECIOSOS EN CATALIZADORES DE REFINERÍA DE CANADÁ, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 97 MERCADO DE METALES PRECIOSOS EN CATALIZADORES DE REFINERÍA DE CANADÁ, POR TIPO, 2018-2032 (TONELADAS)

TABLA 98 MERCADO DE CATALIZADORES DE REFINERÍA DE CANADÁ, POR APLICACIÓN, 2018-2032 (MILES DE USD)

TABLA 99 MERCADO DE CATALIZADORES DE REFINERÍA DE CANADÁ, POR APLICACIÓN, 2018-2032 (TONELADAS)

TABLA 100 MERCADO DE CATALIZADORES DE REFINERÍA DE MÉXICO, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 101 MERCADO DE CATALIZADORES DE REFINERÍA DE MÉXICO, POR TIPO, 2018-2032 (TONELADAS)

TABLA 102 MERCADO DE CATALIZADORES DE HIDROTRATAMIENTO EN REFINERÍA EN MÉXICO, POR TIPO DE PRODUCTO, 2018-2032 (MILES DE USD)

TABLA 103 MERCADO DE CATALIZADORES DE HIDROTRATAMIENTO EN REFINERÍA EN MÉXICO, POR TIPO DE PRODUCTO, 2018-2032 (TONELADAS)

TABLA 104 MERCADO DE CATALIZADORES DE REFINERÍA DE MÉXICO, POR CATALIZADOR, 2018-2032 (MILES DE USD)

TABLA 105 MERCADO DE CATALIZADORES DE REFINERÍA DE MÉXICO, POR CATALIZADOR, 2018-2032 (TONELADAS)

TABLA 106 MERCADO DE CATALIZADORES DE QUÍMICOS EN REFINERÍA DE MÉXICO, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 107 MERCADO DE CATALIZADORES DE QUÍMICOS EN REFINERÍA DE MÉXICO, POR TIPO, 2018-2032 (TONELADAS)

TABLA 108 ZEOLITAS DE MÉXICO EN EL MERCADO DE CATALIZADORES DE REFINERÍA, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 109 ZEOLITAS DE MÉXICO EN EL MERCADO DE CATALIZADORES DE REFINERÍA, POR TIPO, 2018-2032 (TONELADAS)

TABLA 110 MERCADO DE METALES EN CATALIZADORES DE REFINERÍA EN MÉXICO, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 111 MERCADO DE METALES EN CATALIZADORES DE REFINERÍA DE MÉXICO, POR TIPO, 2018-2032 (TONELADAS)

TABLA 112 MERCADO DE CATALIZADORES DE METALES DE TRANSICIÓN Y BASE EN MÉXICO, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 113 MERCADO DE CATALIZADORES DE METALES DE TRANSICIÓN Y BASE DE MÉXICO, POR TIPO, 2018-2032 (TONELADAS)

TABLA 114 MERCADO DE METALES PRECIOSOS EN CATALIZADORES DE REFINERÍA DE MÉXICO, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 115 MERCADO DE METALES PRECIOSOS EN CATALIZADORES DE REFINERÍA DE MÉXICO, POR TIPO, 2018-2032 (TONELADAS)

TABLA 116 MERCADO DE CATALIZADORES DE REFINERÍA DE MÉXICO, POR APLICACIÓN, 2018-2032 (MILES DE USD)

TABLA 117 MERCADO DE CATALIZADORES DE REFINERÍA DE MÉXICO, POR APLICACIÓN, 2018-2032 (TONELADAS)

Lista de figuras

FIGURA 1 MERCADO DE CATALIZADORES DE REFINERÍA DE AMÉRICA DEL NORTE

FIGURA 2 MERCADO DE CATALIZADORES DE REFINERÍA DE AMÉRICA DEL NORTE: TRIANGULACIÓN DE DATOS

FIGURA 3 MERCADO DE CATALIZADORES DE REFINERÍA DE AMÉRICA DEL NORTE: ANÁLISIS DROC

FIGURA 4 MERCADO DE CATALIZADORES DE REFINERÍA DE AMÉRICA DEL NORTE: ANÁLISIS DEL MERCADO DE AMÉRICA DEL NORTE VS. REGIONAL

FIGURA 5 MERCADO DE CATALIZADORES DE REFINERÍA DE AMÉRICA DEL NORTE: ANÁLISIS DE INVESTIGACIÓN DE EMPRESAS

FIGURA 6 MERCADO DE CATALIZADORES DE REFINERÍA DE AMÉRICA DEL NORTE: MODELADO MULTIVARIADO

FIGURA 7 MERCADO DE CATALIZADORES DE REFINERÍA DE AMÉRICA DEL NORTE: DATOS DEMOGRÁFICOS DE LAS ENTREVISTAS

FIGURA 8 MERCADO DE CATALIZADORES DE REFINERÍA DE AMÉRICA DEL NORTE: CUADRÍCULA DE POSICIÓN DE MERCADO DE DBMR

FIGURA 9 MERCADO DE CATALIZADORES DE REFINERÍA DE AMÉRICA DEL NORTE: ANÁLISIS DE LA PARTICIPACIÓN DE LOS PROVEEDORES

FIGURA 10 MERCADO DE CATALIZADORES DE REFINERÍA DE AMÉRICA DEL NORTE: SEGMENTACIÓN

FIGURA 11 SE ESPERA QUE LA AUMENTO DE LA DEMANDA DE COMBUSTIBLES MÁS LIMPIOS IMPULSE EL MERCADO DE CATALIZADORES DE REFINERÍA DE AMÉRICA DEL NORTE DURANTE EL PERÍODO DE PRONÓSTICO DE 2025 A 2032

FIGURA 12 SE ESPERA QUE EL SEGMENTO DE HIDROTRATAMIENTO REPRESENTE LA MAYOR PARTICIPACIÓN DEL MERCADO DE CATALIZADORES DE REFINERÍA DE AMÉRICA DEL NORTE EN 2025 Y 2032

FIGURA 13 RESUMEN EJECUTIVO

FIGURA 14 CINCO SEGMENTOS COMPRENDEN EL MERCADO DE CATALIZADORES DE REFINERÍA DE AMÉRICA DEL NORTE, POR TIPO (2024)

FIGURA 15 DECISIONES ESTRATÉGICAS

FIGURA 16 ANÁLISIS PESTEL

FIGURA 17 LAS CINCO FUERZAS DE PORTER

FIGURA 18 MERCADO DE CATALIZADORES DE REFINERÍA DE AMÉRICA DEL NORTE, 2024-2032, PRECIO DE VENTA PROMEDIO (USD/KG)

FIGURA 19 ANÁLISIS DE LA CADENA DE VALOR DEL MERCADO DE CATALIZADORES DE REFINERÍA DE AMÉRICA DEL NORTE

FIGURA 20 CRITERIOS DE SELECCIÓN DE PROVEEDORES

FIGURA 21 IMPULSORES, RESTRICCIONES, OPORTUNIDADES Y DESAFÍOS PARA EL MERCADO DE CATALIZADORES DE REFINERÍA DE AMÉRICA DEL NORTE

FIGURA 22 DISMINUCIÓN DEL PRECIO DEL PETRÓLEO

FIGURA 26 MERCADO DE CATALIZADORES DE REFINERÍA DE AMÉRICA DEL NORTE: INSTANTÁNEA (2024)

FIGURA 27 MERCADO DE CATALIZADORES DE REFINACIÓN DE AMÉRICA DEL NORTE: PARTICIPACIÓN DE LA EMPRESA 2024 (%)

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.