North America Sensor Cleaning System Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

1.60 Billion

USD

3.92 Billion

2024

2032

USD

1.60 Billion

USD

3.92 Billion

2024

2032

| 2025 –2032 | |

| USD 1.60 Billion | |

| USD 3.92 Billion | |

| % | |

Segmentación del mercado de sistemas de limpieza de sensores de América del Norte, tipo de sensor (sistemas de limpieza de cámaras, sistemas de limpieza de lidar y sistemas de limpieza de radar), sistema de limpieza (sistemas de limpieza de sensores automatizados, sistemas de limpieza de sensores manuales y sistemas de limpieza de sensores semiautomatizados), usuario final (automotriz, aeroespacial y defensa, industrial, dispositivos médicos y de atención médica, electrónica de consumo, petróleo y gas y otros), canal de ventas (equipo original y posventa): tendencias de la industria y pronóstico hasta 2032

Análisis del mercado de sistemas de limpieza de sensores

El mercado de sistemas de limpieza de sensores de América del Norte está experimentando un crecimiento constante, impulsado por la creciente dependencia de los sensores en diversas industrias, como la automotriz, la aeroespacial, la fabricación y la atención médica. Con la creciente demanda de vehículos autónomos, automatización industrial y sistemas de monitoreo avanzados, mantener la precisión y el rendimiento de los sensores mediante una limpieza regular se está volviendo fundamental. Los factores ambientales como el polvo, la humedad y los contaminantes contribuyen aún más a la necesidad de soluciones de limpieza de sensores eficientes. Los avances tecnológicos en los sistemas de limpieza, incluidos los sensores automatizados, sin contacto y autolimpiantes, están impulsando la innovación del mercado. El creciente énfasis en la seguridad, la eficiencia operativa y la reducción de los costos de mantenimiento en aplicaciones críticas también impulsa la demanda. A medida que las industrias continúan integrando sensores en las operaciones diarias, se espera que el mercado de sistemas de limpieza de sensores se expanda.

Tamaño del mercado de sistemas de limpieza de sensores

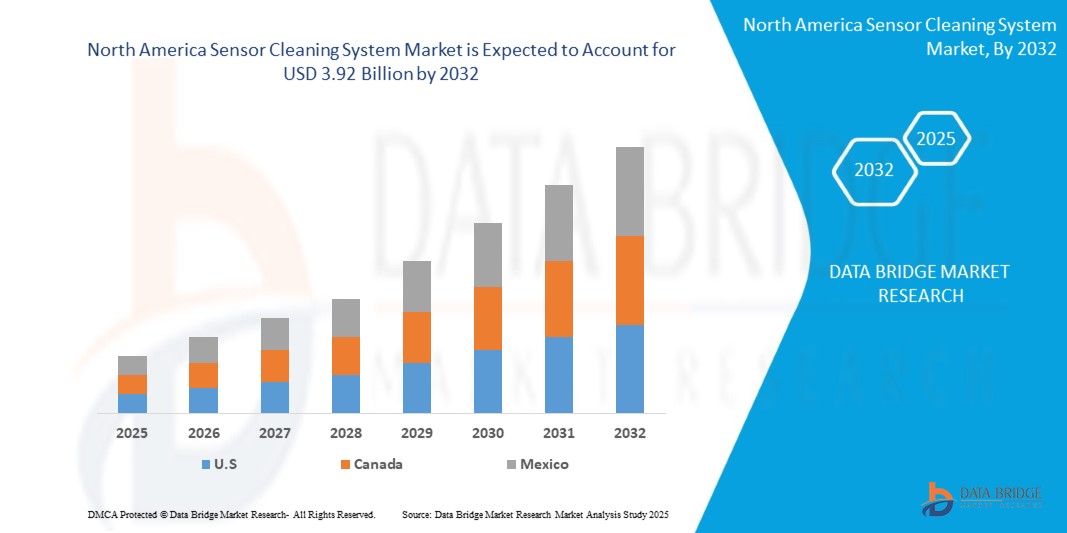

El tamaño del mercado de sistemas de limpieza de sensores de América del Norte se valoró en USD 1.60 mil millones en 2024 y se proyecta que alcance los USD 3.92 mil millones para 2032, con una CAGR del 12,0% durante el período de pronóstico de 2025 a 2032. Además de los conocimientos sobre escenarios de mercado como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado seleccionados por Data Bridge Market Research también incluyen un análisis profundo de expertos, epidemiología de pacientes, análisis de la cartera de proyectos, análisis de precios y marco regulatorio.

Tendencias del mercado de sistemas de limpieza de sensores

“La expansión de las fábricas inteligentes y la industria 4.0”

El crecimiento de la automatización industrial está afectando significativamente el mercado de sistemas de limpieza de sensores a medida que las fábricas inteligentes y las iniciativas de la Industria 4.0 se vuelven más frecuentes. La creciente dependencia de sensores de alta precisión para la automatización, la robótica y la recopilación de datos en tiempo real ha provocado un aumento en la demanda de soluciones de limpieza de sensores. Estos sistemas garantizan que los sensores mantengan la precisión y la confiabilidad, incluso en entornos desafiantes. A medida que las industrias se automatizan aún más, la necesidad de un rendimiento continuo de los sensores y un tiempo de inactividad mínimo impulsa la innovación en tecnologías de limpieza. La tendencia también fomenta el desarrollo de sistemas de sensores automatizados y autolimpiantes. Además, el impulso por una mayor eficiencia y menores costos de mantenimiento en las operaciones de fabricación impulsa la adopción de sistemas de limpieza de sensores. Se espera que estas tendencias continúen a medida que los sectores industriales avancen hacia procesos de automatización más avanzados.

Alcance del informe y segmentación del mercado de sistemas de limpieza de sensores

|

Atributos |

Información clave del mercado sobre sistemas de limpieza de sensores |

|

Segmentos cubiertos |

|

|

Países cubiertos |

Estados Unidos, Canadá y México |

|

Actores clave del mercado |

SOLERO TECHNOLOGIES, LLC. (EE. UU.), Continental AG (Alemania), Ficosa International SA (España), Valeo Service (Valeo SA) (Francia), Actasys Inc. (EE. UU.), Araymond (Francia), Röchling SE & Co. KG (Alemania), Kautex (Textron GmbH & Co. KG) (Alemania), Process Instruments UK Ltd (Reino Unido), Mettler Toledo (Alemania), Vitesco Technologies (Schaeffler AG) (EE. UU.), Endress+Hauser Group Services AG (Suiza), Jet Clean gmbh (Australia), Rapa (Alemania) y entegris inc. (EE. UU.) |

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de la información sobre escenarios de mercado como valor de mercado, tasa de crecimiento, segmentación, cobertura geográfica y actores principales, los informes de mercado seleccionados por Data Bridge Market Research también incluyen análisis profundo de expertos, epidemiología de pacientes, análisis de canalización, análisis de precios y marco regulatorio. |

Definición del mercado de sistemas de limpieza de sensores

El mercado de sistemas de limpieza de sensores de América del Norte se ocupa de las tecnologías y soluciones para la limpieza y el mantenimiento de sensores utilizados en una amplia gama de aplicaciones, incluidas la fabricación, la automoción, la industria aeroespacial y la atención sanitaria. Estos sistemas son necesarios para garantizar el mejor rendimiento y la longevidad de los sensores, que son componentes esenciales de los equipos y la maquinaria contemporáneos. El aumento del uso de la automatización y los dispositivos inteligentes, así como la creciente demanda de datos precisos en industrias como la automoción y la fabricación industrial, están impulsando la expansión del mercado. Además, los avances en las tecnologías de sensores, como las que se utilizan en los coches autónomos y la robótica, están impulsando la industria. El mercado comprende tanto sistemas de limpieza independientes como soluciones integradas para el mantenimiento de sensores. Las tendencias clave del mercado incluyen la eficiencia, la rentabilidad y la búsqueda de la sostenibilidad.

Dinámica del mercado de sistemas de limpieza de sensores

Conductores

- Demanda creciente de precisión de sensores en las industrias automotrices

A medida que la automatización continúa dando forma al futuro de la industria automotriz, los sensores desempeñan un papel cada vez más importante para garantizar la precisión, la eficiencia y la seguridad de los procesos de producción y las operaciones robóticas. Los sensores se utilizan en una variedad de aplicaciones de fabricación de automóviles, incluidas las líneas de montaje, los brazos robóticos y los sistemas de seguridad de los automóviles. A medida que estas tecnologías crecen y se vuelven más complejas, los sensores deben permanecer limpios y funcionales para preservar la eficiencia operativa y reducir la posibilidad de errores o fallas costosas.

Por ejemplo:

Según Newelectronics, a medida que aumenta el número de sensores en el sector automotriz, como los sensores ultrasónicos , los sensores infrarrojos y los sensores capacitivos, impulsados por los avances en seguridad, eficiencia y tecnologías de conducción autónoma, también aumentará la demanda de soluciones de limpieza de sensores para automóviles. Los sensores, como los sensores LiDAR, infrarrojos y de radar, requieren un mantenimiento regular para garantizar un rendimiento óptimo. Esto creará un mercado en crecimiento para productos y servicios de limpieza especializados adaptados a estos sensores automotrices de alta tecnología. En consecuencia, la limpieza de sensores se convertirá en un aspecto crucial del mantenimiento del vehículo, lo que respaldará la expansión más amplia del mercado de sensores automotrices.

- Aumento de los estándares regulatorios para la limpieza y precisión de los sensores

Las preocupaciones medioambientales influyen cada vez más en los planes y operaciones industriales de América del Norte. A medida que la sostenibilidad se convierte en una cuestión de máxima importancia, las empresas se enfrentan a una presión cada vez mayor para reducir su impacto medioambiental y, al mismo tiempo, mantener procesos de fabricación eficientes y productivos. En los sectores que dependen de las tecnologías de sensores, preservar el funcionamiento de los sensores y cumplir con los requisitos medioambientales se ha convertido en una prioridad máxima. Esto ha dado lugar al uso de modernos sistemas de limpieza de sensores que no solo tienen por objeto garantizar el rendimiento, sino también reducir el impacto medioambiental.

Por ejemplo,

Según la Encuesta de referencia sobre dispositivos médicos de la Organización Mundial de la Salud de Springer Nature (Organización Mundial de la Salud, 2014), solo el 65 por ciento de los 145 países que respondieron tienen una autoridad nacional responsable de implementar y hacer cumplir las regulaciones sobre dispositivos médicos. Esto demuestra la necesidad de un mantenimiento adecuado para el uso de los equipos médicos. Debido a esto, aumenta la necesidad de limpiar los sensores.

Oportunidades

- Colaboración con fabricantes de IoT y sensores inteligentes

Se ha demostrado que las alianzas estratégicas en el mercado de sistemas de limpieza de sensores son impulsores de crecimiento eficaces, en particular con los fabricantes de dispositivos IoT, sensores inteligentes y fabricantes de equipos originales (OEM). A medida que aumenta la necesidad de dispositivos conectados y tecnología de sensores avanzada, las empresas que ofrecen soluciones de limpieza de sensores ven cada vez más el valor de crear alianzas para proporcionar soluciones integradas y personalizadas. Estas colaboraciones permiten el desarrollo de métodos de limpieza más eficientes, compatibles y personalizados, lo que impulsa la expansión general de la tecnología de sensores en todas las industrias.

Por ejemplo,

Según el artículo de Fraunhofer, los sistemas de limpieza de sensores habilitados para IoT ofrecen hasta un 75 % de ahorro de energía y una reducción del 50 % en el tiempo de limpieza. Estos sistemas mejoran la capacidad de los equipos, reducen el uso de agentes de limpieza y disminuyen los costos de eliminación de aguas residuales. Los procesos de limpieza personalizables satisfacen requisitos específicos con una inversión mínima. La adaptabilidad de los sistemas de limpieza de sensores habilitados para IoT en múltiples industrias abre nuevas fuentes de ingresos y aumenta el potencial de penetración en el mercado. Las asociaciones colaborativas con fabricantes de sensores inteligentes pueden impulsar la innovación, creando una base de clientes más amplia y acelerando el crecimiento del mercado.

- Integración de sistemas de limpieza de sensores con marcos de mantenimiento predictivo

A medida que las organizaciones adoptan el mantenimiento predictivo para mejorar la eficiencia operativa y reducir el tiempo de inactividad, la incorporación de sistemas de limpieza de sensores en estos marcos presenta enormes oportunidades. El mantenimiento predictivo utiliza datos de sensores en tiempo real para predecir averías en los equipos antes de que ocurran, y la introducción de métodos de limpieza de sensores en estos sistemas puede mejorar el rendimiento y la durabilidad de los sensores. Esta integración no solo mantiene los sensores en óptimas condiciones, sino que también mejora toda la propuesta de valor de los programas de mantenimiento predictivo, especialmente en empresas que dependen de maquinaria compleja y sistemas automatizados. Por ejemplo,

Según el artículo de MDPI, al utilizar señales de vibración de robots de limpieza, los marcos de mantenimiento predictivo pueden identificar de forma temprana la degradación del rendimiento y los posibles problemas de seguridad. Esto permite una intervención proactiva, evitando fallos operativos en los sistemas de limpieza móviles autónomos. La integración del mantenimiento predictivo en las tecnologías de limpieza de sensores ofrece una importante oportunidad de crecimiento, ya que mejora la fiabilidad del sistema y reduce el tiempo de inactividad. A medida que aumenta la demanda de conducción autónoma, las soluciones de limpieza de sensores con capacidades de monitorización avanzadas serán esenciales para mantener un rendimiento óptimo de los sensores. Esto abre una nueva vía para la innovación y el crecimiento en el mercado de la limpieza de sensores.

Restricciones/Desafíos

- Integración de sistemas de limpieza de sensores con la infraestructura existente

A medida que las empresas recurren cada vez más a la tecnología de sensores avanzada, la integración de sistemas de limpieza de sensores en la infraestructura existente se ha convertido en una tarea clave. Si bien la demanda de soluciones de limpieza efectivas crece, la integración de nuevos sistemas con instalaciones más antiguas o equipos heredados puede resultar un desafío. Esto es especialmente cierto en empresas donde todavía se utiliza tecnología obsoleta, lo que plantea más desafíos para la adopción de soluciones sofisticadas de limpieza de sensores.

A medida que las empresas recurren a una tecnología de sensores más avanzada, la integración de sistemas de limpieza de sensores en la infraestructura existente se ha convertido en una tarea clave. Si bien la demanda de soluciones de limpieza efectivas crece, la integración de nuevos sistemas con instalaciones más antiguas o equipos heredados puede resultar un desafío. Esto es especialmente cierto en empresas donde todavía se utiliza tecnología obsoleta, lo que plantea más desafíos para la adopción de soluciones de limpieza de sensores sofisticadas.

Por ejemplo,

Según la SEA International, el diseño de mecanismos de limpieza compatibles con diversas formas y ubicaciones de sensores a menudo requiere una reconfiguración significativa por parte de los fabricantes, como ajustar los chorros de líquido o adaptar los sistemas ultrasónicos. Estos ajustes complican los esfuerzos de integración. Las instalaciones y los equipos más antiguos a menudo requieren modificaciones significativas para adaptarse a las nuevas tecnologías de limpieza de sensores, lo que puede resultar costoso y requerir mucho tiempo. Debido a esto, los sistemas de limpieza de sensores causan restricciones.

- El auge de los sensores autolimpiantes y las tecnologías de mantenimiento alternativas

A medida que las tecnologías de sensores continúan evolucionando, el surgimiento de soluciones alternativas, como sensores autolimpiantes y métodos de mantenimiento innovadores, plantea un desafío potencial para los sistemas de limpieza de sensores tradicionales. Estos avances apuntan a reducir o eliminar la necesidad de sistemas de limpieza externos, ofreciendo un enfoque más simplificado para mantener el rendimiento de los sensores. Si bien los sistemas de limpieza de sensores tradicionales han demostrado ser efectivos, el desarrollo de estas alternativas presenta competencia en el mercado, lo que impulsa a las empresas a reevaluar sus estrategias e innovaciones.

Los sensores autolimpiantes, por ejemplo, utilizan materiales sofisticados o sistemas integrados para eliminar automáticamente los contaminantes sin necesidad de intervención externa. Este enfoque puede minimizar en gran medida la carga de mantenimiento al proporcionar un rendimiento continuo del sensor en situaciones difíciles o distantes donde la limpieza manual no es factible. De manera similar, los enfoques de mantenimiento alternativos, como la limpieza con luz ultravioleta o nanotecnología, pueden permitir formas más sostenibles y efectivas de mantener los sensores en funcionamiento en ausencia de sistemas de limpieza estándar. A medida que estas tecnologías evolucionen, pueden ganar aceptación, particularmente en industrias donde la reducción de los costos operativos y el tiempo de mantenimiento es fundamental. Si bien los sistemas de limpieza de sensores tradicionales siguen siendo funcionales, estas alternativas en desarrollo pueden proporcionar una solución más rentable y de bajo mantenimiento para ciertas aplicaciones, introduciendo competencia en el mercado.

Por ejemplo,

Según la publicación de un artículo de investigación de la Royal Society of Chemistry, materiales como el dióxido de titanio (TiO2) se utilizan en sistemas de autolimpieza fotocatalíticos que descomponen los contaminantes bajo la luz ultravioleta, que se pueden aplicar a las superficies de los sensores para su automantenimiento en entornos hostiles. La continua evolución de las tecnologías de autolimpieza, junto con el desarrollo de métodos de mantenimiento alternativos, como nanorrecubrimientos y soluciones de limpieza automatizadas, plantea un desafío importante para los sistemas tradicionales de limpieza de sensores. A medida que estas tecnologías se vuelven más eficientes y rentables, podrían reducir la demanda de métodos de limpieza convencionales, lo que obligaría al mercado a adaptarse a un nuevo panorama en el que los procesos de limpieza manuales o basados en sensores pueden quedar obsoletos. Este cambio podría alterar los modelos comerciales existentes y requerir que las empresas inviertan en soluciones nuevas y avanzadas para seguir siendo competitivas.

Este informe de mercado proporciona detalles de los nuevos desarrollos recientes, regulaciones comerciales, análisis de importación y exportación, análisis de producción, optimización de la cadena de valor, participación de mercado, impacto de los actores del mercado nacional y localizado, analiza las oportunidades en términos de bolsillos de ingresos emergentes, cambios en las regulaciones del mercado, análisis estratégico del crecimiento del mercado, tamaño del mercado, crecimientos del mercado de categorías, nichos de aplicación y dominio, aprobaciones de productos, lanzamientos de productos, expansiones geográficas, innovaciones tecnológicas en el mercado. Para obtener más información sobre el mercado, comuníquese con Data Bridge Market Research para obtener un informe de analista, nuestro equipo lo ayudará a tomar una decisión de mercado informada para lograr el crecimiento del mercado.

Alcance del mercado de sistemas de limpieza de sensores

El mercado está segmentado en función del tipo de sensor, sistema de limpieza, usuario final y canal de venta. El crecimiento entre estos segmentos le ayudará a analizar los segmentos de crecimiento reducido de las industrias y brindará a los usuarios una valiosa descripción general del mercado y conocimientos del mercado para ayudarlos a tomar decisiones estratégicas para identificar las principales aplicaciones del mercado.

Tipo de sensor

- Sistemas de limpieza de cámaras

- Sistemas de limpieza lidar

- Sistema de limpieza de radar

- Otros

Sistema de limpieza

- Automated Sensor Cleaning Systems

- Manual Sensor Cleaning Systems

- Semi-Automated Sensor Cleaning Systems

End-User

- Automotive

- Commercial vehicle

- Passenger cars

- Compact Cars

- Luxury Cars

- Mid Sized Cars

- Suvs

- Aerospace & Defence

- Industrial

- Healthcare & Medical Devices

- Consumer Electronics

- Oil & Gas

- Others

Sales Channel

- Aftermarket

- Original Equipment Manufacturer

Sensor Cleaning System Market Regional Analysis

The market is analyzed and market size insights and trends are provided by sensor type, cleaning system, end user and sales channel as referenced above.

The countries covered in the market are U.S., Canada, and Mexico.

In North America, the U.S. dominates the sensor cleaning system market due to its robust automotive and electronics manufacturing sectors, coupled with high adoption of advanced technologies. The region benefits from significant R&D investments and stringent regulations driving demand for efficient sensor maintenance solutions. The U.S. also leads in consumer electronics innovation, boosting market growth. Furthermore, the presence of key manufacturers and a mature aftermarket ecosystem solidify its dominance.

The country section of the report also provides individual market impacting factors and changes in regulation in the market domestically that impacts the current and future trends of the market. Data points like down-stream and upstream value chain analysis, technical trends and porter's five forces analysis, case studies are some of the pointers used to forecast the market scenario for individual countries. Also, the presence and availability of North America brands and their challenges faced due to large or scarce competition from local and domestic brands, impact of domestic tariffs and trade routes are considered while providing forecast analysis of the country data.

Sensor Cleaning System Market Share

The market competitive landscape provides details by competitor. Details included are company overview, company financials, revenue generated, market potential, investment in research and development, new market initiatives, North America presence, production sites and facilities, production capacities, company strengths and weaknesses, product launch, product width and breadth, application dominance. The above data points provided are only related to the companies' focus related to market.

Sensor Cleaning System Market Leaders Operating in the Market Are:

- SOLERO TECHNOLOGIES, LLC.( U.S.)

- Continental AG(Germany)

- Ficosa International SA (Spain)

- Valeo Service (Valeo SA) (France)

- Actasys Inc. (U.S.)

- Araymond (France)

- Röchling SE & Co. KG (Germany)

- Kautex (Textron GmbH & Co. KG) (Germany )

- Process Instruments UK Ltd (U.K.)

- Mettler Toledo (Germany)

- Vitesco Technologies (Schaeffler AG) (U.S)

- Endress+Hauser Group Services AG (Switzerland)

- Jet Clean gmbh (Australia)

- Rapa (Germany )

- entegris inc. (U.S.)

Latest Developments in North America Sensor Cleaning System Market

- En septiembre de 2024, Entegris, una empresa líder en materiales electrónicos, invertirá 600 millones de dólares en una nueva instalación en Colorado Springs para fabricar filtros FOUPS y filtros líquidos avanzados, lo que respaldará la relocalización de los componentes de la cadena de suministro de semiconductores. Esta expansión fortalece la experiencia de Entegris en sistemas de limpieza de sensores al mejorar el control de defectos en la manipulación de obleas. La instalación utilizará procesos avanzados para producir FOUPS de alta precisión, lo que aumentará el rendimiento de la producción para los fabricantes de semiconductores.

- En agosto de 2024, SICK y Endress+Hauser han formado una alianza estratégica, en la que Endress+Hauser asumirá las responsabilidades de ventas y servicio en Norteamérica de los analizadores de procesos y caudalímetros de gas de SICK, junto con una empresa conjunta para su producción y desarrollo. Esta alianza mejora la cartera de Endress+Hauser al incorporar tecnologías avanzadas de analizadores y caudalímetros, reforzando sus sistemas de limpieza de sensores para mejorar el control de la contaminación y respaldar procesos industriales más eficientes.

- En mayo de 2021, la unidad de control de fluidos (FCU), desarrollada por dlhBOWLES y RAPA Automotive, ya está disponible comercialmente, mejorando la tecnología de limpieza de sensores y cámaras para sistemas de conducción avanzados y vehículos autónomos. Este desarrollo permite a RAPA Group aprovechar su experiencia en diseño de válvulas, mejorando el rendimiento y la confiabilidad de los sistemas de limpieza de sensores, lo que respalda la funcionalidad de las tecnologías avanzadas de conducción y vehículos autónomos.

- En abril de 2024, Solero Technologies, respaldada por Atar Capital, anunció la adquisición del negocio automotriz de Kendrion. Este movimiento estratégico mejora las capacidades de Solero en electrificación y sostenibilidad, expandiendo su presencia en América del Norte con plantas adicionales en Europa y Estados Unidos, duplicando sus ingresos anuales.

- En enero de 2024, Ficosa e indie Semiconductor se han asociado para desarrollar soluciones de cámaras para automóviles basadas en IA destinadas a mejorar la seguridad. Esta colaboración combinará la experiencia en visión de Ficosa con la tecnología de procesamiento de IA de indie para proporcionar detección avanzada de objetos e imágenes para una mejor protección contra elementos externos. Las primeras soluciones de cámaras inteligentes se probarán en 2024, y se espera que la producción a gran escala comience en 2025. La asociación se alinea con las crecientes regulaciones de seguridad automotriz enfocadas en proteger a los usuarios vulnerables de la carretera, como peatones y ciclistas, a través de detección inteligente en sistemas ADAS

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.