North America Sic Power Semiconductor Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

3.25 Billion

USD

20.94 Billion

2024

2032

USD

3.25 Billion

USD

20.94 Billion

2024

2032

| 2025 –2032 | |

| USD 3.25 Billion | |

| USD 20.94 Billion | |

| % | |

|

Segmentación del mercado de semiconductores de potencia de SiC en Norteamérica, por tipo (MOSFETS, módulos híbridos, diodos de barrera Schottky [SBDS], IGBT, transistor de unión bipolar [BJT], diodo pin, transistor de efecto de campo de unión [JFET] y otros), rango de voltaje (301-900 V, 901-1700 V y superior a 1701 V), tamaño de oblea (6 pulgadas, 4 pulgadas, 2 pulgadas y superior a 6 pulgadas), tipo de oblea (obleas epitaxiales de SiC y obleas de SiC en blanco), aplicación (vehículos eléctricos [VE], fotovoltaica, fuentes de alimentación, variadores de motor industriales, infraestructura de carga de VE, dispositivos de radiofrecuencia y otros), vertical (automoción, servicios públicos y energía, industrial, transporte, TI y telecomunicaciones, electrónica de consumo, aeroespacial y defensa, comercial y otros) - Tendencias de la industria y pronóstico hasta 2032

Tamaño del mercado de semiconductores de potencia de SiC

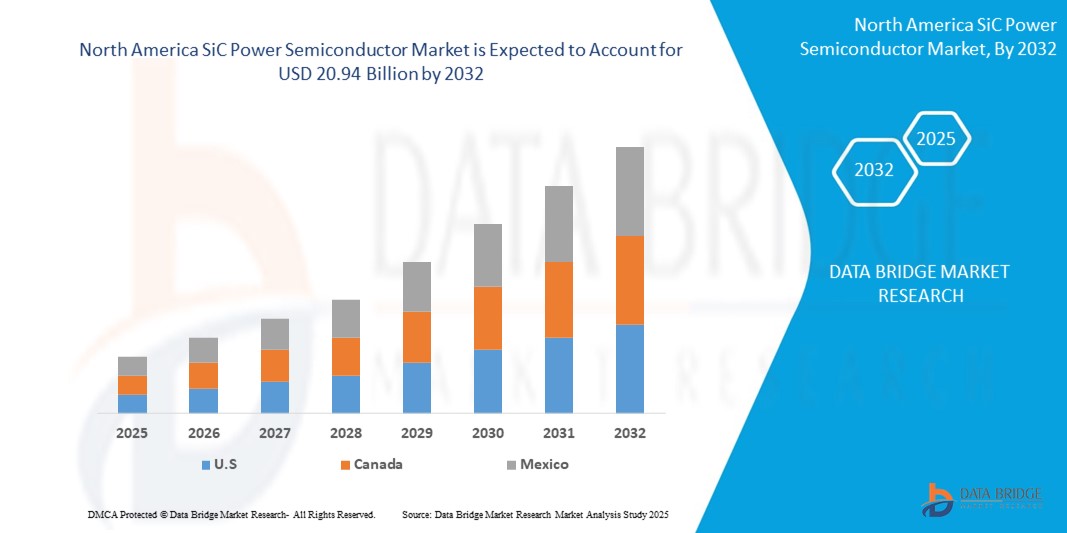

- El tamaño del mercado de semiconductores de potencia de SiC de América del Norte se valoró en USD 3.25 mil millones en 2024 y se espera que alcance los USD 20.94 mil millones para 2032 , con una CAGR del 26,20% durante el período de pronóstico.

- El crecimiento del mercado está impulsado en gran medida por la creciente demanda de electrónica de potencia de alto rendimiento y eficiencia energética en vehículos eléctricos (VE), sistemas de energía renovable y aplicaciones industriales, ya que las industrias priorizan menores pérdidas de energía y una mayor eficiencia operativa.

- Además, los continuos avances tecnológicos en la calidad del material de SiC, la producción de obleas y el rendimiento de los dispositivos están permitiendo una implementación más amplia de semiconductores de potencia de SiC, y los fabricantes aprovechan estas innovaciones para cumplir con los estrictos requisitos de rendimiento, durabilidad y miniaturización, lo que impulsa significativamente el crecimiento del mercado.

Análisis del mercado de semiconductores de potencia de SiC

- Los semiconductores de potencia de SiC, que ofrecen una eficiencia energética superior, alta conductividad térmica y un rendimiento de conmutación mejorado, se están convirtiendo en componentes críticos en vehículos eléctricos, sistemas de energía renovable, controladores de motores industriales e infraestructura energética de próxima generación debido a su capacidad para operar a voltajes, frecuencias y temperaturas más altos en comparación con los dispositivos convencionales basados en silicio.

- La creciente demanda de semiconductores de potencia de SiC se ve impulsada principalmente por la rápida adopción de la movilidad eléctrica, el aumento de la implementación de soluciones de energía limpia y la creciente necesidad de la industria de una electrónica de potencia compacta y de alto rendimiento que reduzca las pérdidas de energía y mejore la eficiencia general del sistema.

- Estados Unidos dominó el mercado de semiconductores de potencia de SiC con una participación del 80,5 % en 2024, debido al ecosistema avanzado de producción de vehículos eléctricos (VE) del país, el amplio despliegue de energía renovable y la fuerte presencia de los principales fabricantes de semiconductores.

- Se espera que México sea la región de más rápido crecimiento en el mercado de semiconductores de potencia de SiC durante el período de pronóstico debido a la creciente base de fabricación automotriz del país, combinada con el creciente enfoque en las capacidades de producción y exportación de vehículos eléctricos.

- El segmento de obleas epitaxiales de SiC dominó el mercado con una cuota de mercado del 67,8 % en 2024, gracias a su papel fundamental para garantizar sustratos de alta calidad y sin defectos, esenciales para la fabricación de dispositivos de potencia avanzados de SiC. Las obleas epitaxiales ofrecen propiedades eléctricas superiores, como tensiones de ruptura más altas y menor resistencia de encendido, lo que las hace indispensables para aplicaciones automotrices, energéticas e industriales que exigen alta eficiencia y fiabilidad.

Alcance del informe y segmentación del mercado de semiconductores de potencia de SiC

|

Atributos |

Perspectivas clave del mercado de semiconductores de potencia de SiC |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado seleccionados por Data Bridge Market Research también incluyen un análisis profundo de expertos, producción y capacidad por empresa representadas geográficamente, diseños de red de distribuidores y socios, análisis detallado y actualizado de tendencias de precios y análisis deficitario de la cadena de suministro y la demanda. |

Tendencias del mercado de semiconductores de potencia de SiC

“Aumento de la adopción de vehículos eléctricos”

- Una tendencia significativa y en auge en el mercado norteamericano de semiconductores de potencia de SiC es la integración generalizada de dispositivos basados en SiC en vehículos eléctricos (VE), incluyendo inversores de tracción, convertidores CC-CC y cargadores integrados. Esta adopción se debe a la superior eficiencia, rendimiento térmico y densidad de potencia de la tecnología de SiC en comparación con el silicio tradicional, lo que permite una carga más rápida, sistemas de propulsión más ligeros y mayores autonomías.

- Por ejemplo, empresas como Tesla, Ford y GM han incorporado inversores de SiC en sus plataformas de vehículos eléctricos para mejorar la eficiencia del sistema de propulsión y reducir el peso total del sistema. Wolfspeed, proveedor de SiC, ha establecido acuerdos de suministro a largo plazo con importantes fabricantes de automóviles norteamericanos, lo que refuerza aún más esta tendencia.

- Las capacidades de conmutación de alta frecuencia de los dispositivos de potencia de SiC ayudan a reducir el tamaño de los componentes pasivos, lo que genera diseños de sistemas compactos y livianos.

- Esto es particularmente beneficioso en aplicaciones de vehículos eléctricos, donde el espacio, el peso y la eficiencia energética son consideraciones de diseño clave.

- El cambio hacia la producción masiva de vehículos eléctricos, impulsado por incentivos federales y estatales de apoyo en EE. UU. y Canadá, está impulsando a los fabricantes de automóviles y proveedores de componentes a priorizar la tecnología de SiC para satisfacer las demandas de rendimiento y los objetivos regulatorios de eficiencia.

- Como resultado, la demanda relacionada con los vehículos eléctricos se está convirtiendo en un motor de crecimiento principal para los semiconductores de potencia de SiC en la región.

Dinámica del mercado de semiconductores de potencia de SiC

Conductor

“Avances crecientes en energías renovables”

- La rápida expansión de la infraestructura de energías renovables en Norteamérica, en particular la energía solar fotovoltaica y la eólica, es un importante impulsor de la demanda de semiconductores de potencia de SiC. Estos dispositivos se utilizan cada vez más en inversores solares de alta eficiencia, interfaces de redes inteligentes y sistemas de almacenamiento de energía gracias a su capacidad para minimizar las pérdidas de energía y funcionar de forma fiable en condiciones de alta tensión y alta temperatura.

- Por ejemplo, en febrero de 2024, Infineon Technologies anunció la expansión de su cartera de productos CoolSiC en colaboración con desarrolladores norteamericanos de energías renovables. Las nuevas soluciones basadas en SiC buscan mejorar la eficiencia de los inversores y reducir las pérdidas de energía en instalaciones solares y eólicas a gran escala, impulsando así la transición de la región hacia las energías limpias.

- Las velocidades de conmutación más rápidas del SiC y sus altas tensiones de ruptura permiten diseños de inversores más compactos y eficientes para aplicaciones solares tanto residenciales como de servicio público. En la energía eólica, los dispositivos de SiC se utilizan en convertidores para aumentar la eficiencia y reducir los requisitos de refrigeración.

- La creciente necesidad de modernización de la red y la integración de fuentes renovables distribuidas también están impulsando la adopción de SiC en aplicaciones a nivel de red.

- Las empresas de servicios públicos y de energía buscan cada vez más dispositivos de energía que puedan manejar cargas fluctuantes con mayor confiabilidad, y los semiconductores de SiC están satisfaciendo esta demanda al mejorar el rendimiento y la resiliencia de la infraestructura energética crítica.

Restricción/Desafío

“Altos costos iniciales”

- A pesar de sus ventajas de rendimiento, los semiconductores de potencia de SiC presentan costes de fabricación y materiales significativamente superiores a los de los dispositivos tradicionales basados en silicio, lo que supone una importante limitación para su adopción generalizada. Los sustratos de SiC son más caros de producir, requieren tiempos de procesamiento más largos e implican pasos de fabricación complejos, lo que contribuye a un mayor coste del producto final.

- Por ejemplo, Wolfspeed informó en su informe de ganancias del primer trimestre de 2024 que el costo de producir obleas de SiC sigue siendo casi cinco veces más alto que el de las obleas de silicio convencionales, y se esperan reducciones de costos a gran escala solo a medida que aumente la producción de obleas de 8 pulgadas y mejoren las economías de escala.

- Esta disparidad de costos puede desincentivar su adopción en aplicaciones sensibles a los costos, como fuentes de alimentación básicas, modelos de vehículos eléctricos de gama baja o sistemas industriales con presupuestos ajustados. Si bien los segmentos premium están dispuestos a invertir en SiC para mejorar la eficiencia, muchos actores de los mercados intermedios y emergentes siguen recurriendo a alternativas de silicio para controlar las inversiones de capital.

- Aunque la brecha de costos se está reduciendo debido al mayor volumen de producción, las transiciones a tamaños de obleas más grandes (de 6 pulgadas y superiores) y las inversiones en integración vertical por parte de actores como Infineon y Wolfspeed, la sensibilidad al precio sigue siendo una barrera.

- Para abordar este desafío se necesitarán eficiencias de escala y también innovación continua en los procesos de fabricación y tecnologías de envasado para reducir los costos por unidad sin comprometer el rendimiento.

Alcance del mercado de semiconductores de potencia de SiC

El mercado está segmentado según tipo, rango de voltaje, tamaño de oblea, tipo de oblea, aplicación y vertical.

• Por tipo

Según el tipo, el mercado norteamericano de semiconductores de potencia de SiC se segmenta en MOSFET, módulos híbridos, diodos de barrera Schottky (SBD), IGBT, transistores de unión bipolar (BJT), diodos PIN, transistores de efecto de campo (JFET) y otros. Se prevé que el segmento MOSFET domine el mercado con la mayor cuota de mercado en 2024, gracias a su superior rendimiento de conmutación, alta eficiencia y capacidad para operar a temperaturas elevadas en comparación con las alternativas basadas en silicio. Industrias como la de vehículos eléctricos (VE) y energías renovables prefieren considerablemente los MOSFET de SiC debido a su capacidad para reducir las pérdidas del sistema, permitir un diseño compacto y menores requisitos de refrigeración. Esta demanda se ve reforzada por el creciente impulso hacia la electrónica de potencia energéticamente eficiente en los sectores automotriz e industrial.

Se proyecta que el segmento de módulos híbridos experimentará el mayor crecimiento entre 2025 y 2032, impulsado por la creciente adopción de módulos integrados de alto rendimiento que combinan diversos dispositivos de SiC para ofrecer mayor eficiencia, rendimiento térmico y fiabilidad. Estos módulos son especialmente populares en aplicaciones de alto voltaje, como sistemas de tracción de vehículos eléctricos, infraestructuras de energía renovable y redes inteligentes, donde la compacidad, la durabilidad y la eficiencia operativa son cruciales.

• Por rango de voltaje

Según el rango de voltaje, el mercado se segmenta en 301-900 V, 901-1700 V y más de 1701 V. El segmento de 901-1700 V capturó la mayor participación en los ingresos en 2024, principalmente debido a su amplio uso en vehículos eléctricos, variadores de velocidad para motores industriales y sistemas de energía renovable de alta potencia. Este rango de voltaje ofrece un equilibrio óptimo entre capacidad de manejo de potencia y eficiencia, lo que lo convierte en la opción preferida por los fabricantes que buscan optimizar el rendimiento manteniendo una complejidad de diseño manejable.

Se prevé que el segmento de 1701 V mencionado anteriormente registre el mayor crecimiento entre 2025 y 2032, impulsado por la creciente demanda en aplicaciones de la industria pesada, redes de alta tensión y sistemas de transporte ferroviario. La superior resistencia a la ruptura y la resiliencia térmica de los componentes de SiC en esta categoría de voltaje facilitan su implementación en entornos de alta tensión donde los dispositivos de silicio convencionales suelen ser insuficientes.

• Por tamaño de oblea

Según el tamaño de las obleas, el mercado se segmenta en categorías de 6 pulgadas, 4 pulgadas, 2 pulgadas y más de 6 pulgadas. El segmento de obleas de 6 pulgadas representó la mayor participación en los ingresos en 2024, debido a su madurez en la producción en masa y a su papel en la reducción de los costos de fabricación gracias a un mayor rendimiento del dispositivo por oblea. La transición hacia las obleas de 6 pulgadas se sustenta en los esfuerzos por aumentar los volúmenes de producción y reducir el costo por componente de SiC, especialmente para la electrónica de potencia automotriz e industrial.

Se proyecta que el segmento de obleas de 6 pulgadas experimente el mayor crecimiento durante el período de pronóstico, impulsado por las inversiones de la industria en tecnología de obleas más grandes para mejorar aún más la eficiencia de la producción y satisfacer la creciente demanda de dispositivos de SiC de alto rendimiento. Las obleas más grandes permiten mayores economías de escala, lo que contribuye a una mayor asequibilidad y adopción de semiconductores de SiC en mercados de alto crecimiento como los vehículos eléctricos y las energías renovables.

• Por tipo de oblea

El mercado se segmenta en obleas epitaxiales de SiC y obleas de SiC en blanco. Las obleas epitaxiales de SiC dominaron el mercado con la mayor cuota de mercado, un 67,8 %, en 2024, gracias a su papel fundamental para garantizar sustratos de alta calidad y sin defectos, esenciales para la fabricación de dispositivos de potencia de SiC avanzados. Las obleas epitaxiales ofrecen propiedades eléctricas superiores, como tensiones de ruptura más altas y menor resistencia de encendido, lo que las hace indispensables para aplicaciones automotrices, energéticas e industriales que exigen alta eficiencia y fiabilidad.

Se prevé que el segmento de obleas de SiC en blanco experimente el mayor crecimiento entre 2025 y 2032, a medida que los avances en la tecnología de producción de obleas mejoran la calidad del material y la rentabilidad. Estas obleas constituyen el sustrato fundamental tanto para la investigación como para la fabricación de dispositivos comerciales, y su uso se intensifica en la creación de prototipos y el desarrollo de dispositivos de nueva generación.

• Por aplicación

Según su aplicación, el mercado se segmenta en vehículos eléctricos (VE), energía fotovoltaica, fuentes de alimentación, accionamientos de motores industriales, infraestructura de carga para VE, dispositivos de radiofrecuencia (RF) y otros. El segmento de vehículos eléctricos (VE) dominó la cuota de mercado en 2024, impulsado por la acelerada transición hacia la electrificación vehicular y la creciente necesidad de sistemas de propulsión eficientes y ligeros. Los dispositivos de SiC son muy solicitados por su capacidad para ampliar la autonomía, reducir las pérdidas de energía y permitir la carga rápida, en consonancia con el enfoque del sector automotriz norteamericano en la movilidad sostenible.

Se prevé que el segmento de infraestructura de carga de vehículos eléctricos (VE) presente el mayor crecimiento hasta 2032, impulsado por el aumento de las inversiones en redes de carga rápida y la necesidad de electrónica de potencia de alta eficiencia para impulsar la adopción generalizada de los VE. Los semiconductores de potencia de SiC mejoran el rendimiento y la fiabilidad de las estaciones de carga, permitiendo operaciones con mayor voltaje y una transferencia de energía más rápida, esenciales para satisfacer las expectativas de los consumidores en cuanto a la comodidad de la carga de vehículos eléctricos.

• Por Vertical

El mercado norteamericano de semiconductores de potencia de SiC está segmentado por sectores verticales: automotriz, servicios públicos y energía, industrial, transporte, TI y telecomunicaciones, electrónica de consumo, aeroespacial y defensa, comercial, entre otros. El segmento automotriz obtuvo la mayor participación en los ingresos en 2024, impulsado por la creciente producción de vehículos eléctricos y la apuesta de los fabricantes por sistemas de propulsión energéticamente eficientes y de alto rendimiento. La tecnología de SiC es fundamental para reducir el peso del sistema, mejorar la eficiencia de la conversión energética y promover la electrificación avanzada de vehículos, lo que contribuye a su dominio en este sector.

Se prevé que el segmento de servicios públicos y energía crezca a su ritmo más rápido entre 2025 y 2032, impulsado por la creciente implementación de sistemas de energía renovable, redes inteligentes y soluciones de almacenamiento de energía. Los dispositivos de carburo de silicio (SiC) facilitan una conversión y transmisión de energía más eficientes, cruciales para lograr la estabilidad de la red, minimizar las pérdidas de energía y apoyar la transición de Norteamérica hacia objetivos de energía limpia.

Análisis regional del mercado de semiconductores de potencia de SiC

- Estados Unidos dominó el mercado de semiconductores de potencia de SiC con la mayor participación en los ingresos del 80,5 % en 2024, impulsado por el ecosistema de producción de vehículos eléctricos (VE) avanzado del país, el amplio despliegue de energía renovable y la fuerte presencia de los principales fabricantes de semiconductores.

- La alta demanda de electrónica de potencia energéticamente eficiente en vehículos eléctricos, redes inteligentes y accionamientos de motores industriales continúa impulsando el crecimiento del mercado en todo el país.

- Los incentivos gubernamentales que apoyan la producción nacional de chips y los objetivos de reducción de carbono amplifican aún más las inversiones en tecnologías de SiC, consolidando a EE. UU. como un centro de crecimiento clave para los semiconductores de potencia de próxima generación.

Análisis del mercado canadiense de semiconductores de potencia de carburo de silicio (SiC)

Se prevé que el mercado canadiense de semiconductores de potencia de SiC experimente un crecimiento sostenido entre 2025 y 2032, impulsado por el aumento de las iniciativas de electrificación en los sectores del transporte y la energía. El compromiso del país con la expansión de las energías limpias, junto con las inversiones en infraestructura de carga de vehículos eléctricos y la modernización de las redes inteligentes, impulsa la demanda de dispositivos de SiC de alto rendimiento. El énfasis de Canadá en la reducción de las emisiones de carbono, sumado al creciente interés en la eficiencia energética industrial, está creando condiciones favorables para una mayor adopción de la electrónica de potencia basada en SiC.

Análisis del mercado de semiconductores de potencia de carburo de silicio (SiC) en México

Se proyecta que México registrará la tasa de crecimiento anual compuesta (TCAC) más rápida en el mercado norteamericano de semiconductores de potencia de SiC durante el período de pronóstico de 2025 a 2032. La creciente base manufacturera automotriz del país, sumada al creciente enfoque en la producción y exportación de vehículos eléctricos, está impulsando significativamente la demanda de componentes de SiC. La ubicación estratégica de México en las cadenas de suministro norteamericanas y los incentivos gubernamentales para atraer inversiones en semiconductores están acelerando el desarrollo del mercado. Los crecientes esfuerzos para mejorar la eficiencia energética industrial y modernizar la infraestructura eléctrica impulsan aún más la creciente aplicación de semiconductores de potencia de SiC en todo el país.

Cuota de mercado de semiconductores de potencia de SiC

La industria de semiconductores de potencia de SiC está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- WOLFSPEED, INC. (EE. UU.)

- STMicroelectronics (Suiza)

- ROHM CO., LTD. (Japón)

- Fuji Electric Co., Ltd. (Japón)

- Mitsubishi Electric Corporation (Japón)

- Texas Instruments Incorporated (EE. UU.)

- Infineon Technologies AG (Alemania)

- Semikron Danfoss (Alemania)

- Renesas Electronics Corporation (Japón)

- TOSHIBA ELECTRONIC DEVICES & STORAGE CORPORATION (Japón)

- Microchip Technology Inc. (EE. UU.)

- Industrias de componentes semiconductores, LLC (EE. UU.)

- NXP Semiconductors (Países Bajos)

- UnitedSiC (EE. UU.)

- SemiQ Inc. (EE. UU.)

- Littelfuse, Inc. (EE. UU.)

- Allegro MicroSystems, Inc. (EE. UU.)

- Hitachi Power Semiconductor Device, Ltd. (Japón)

- GeneSiC Semiconductor Inc. (EE. UU.)

Últimos avances en el mercado de semiconductores de potencia de SiC en América del Norte

- En diciembre de 2022, STMicroelectronics y Soitec anunciaron la siguiente etapa de su colaboración en sustratos de carburo de silicio (SiC). ST planea homologar la tecnología de sustrato de SiC de Soitec durante los próximos 18 meses. Esta colaboración busca la adopción de la tecnología SmartSiC de Soitec para la futura fabricación de sustratos de 200 mm de ST, lo que facilitará la fabricación de sus dispositivos y módulos. Se espera la producción en masa a medio plazo, lo que podría impulsar las finanzas de ST y contribuir al crecimiento del mercado norteamericano de semiconductores de potencia de SiC.

- En julio de 2022, Semikron Danfoss y ROHM Semiconductor, tras una década de colaboración, consolidaron su alianza con la certificación de los últimos MOSFET de SiC de cuarta generación de ROHM en los módulos eMPack de SEMIKRON para aplicaciones automotrices. Esta colaboración satisface las necesidades de los clientes globales, mejora las finanzas de ambas compañías e impacta positivamente en el mercado norteamericano de semiconductores de potencia de SiC.

- En agosto de 2022, Toshiba Corporation lanzó sus MOSFET de carburo de silicio de 3.ª generación de 650 V y 1200 V, que logran una reducción del 20 % en las pérdidas de conmutación en equipos industriales. Esta innovación busca mejorar la eficiencia y el rendimiento de la industria.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.