North America Snack Food Packaging Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

6.57 Billion

USD

9.75 Billion

2025

2033

USD

6.57 Billion

USD

9.75 Billion

2025

2033

| 2026 –2033 | |

| USD 6.57 Billion | |

| USD 9.75 Billion | |

| % | |

|

Empaquetaduras de alta calidad, correderas de alta calidad, correderas de alta calidad, etc.

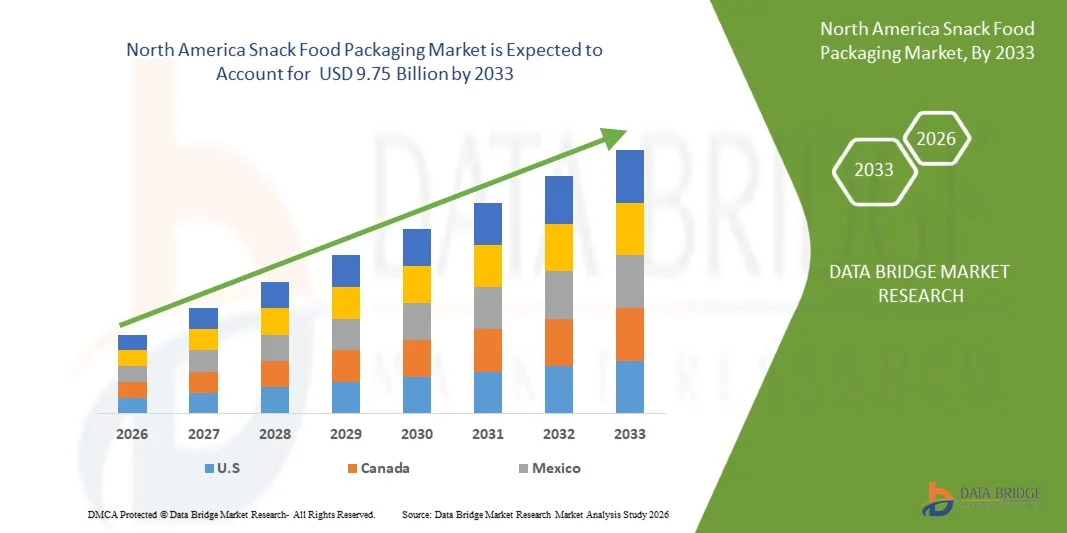

América del Norte Snack Food Packaging Market Overview

El mercado de envases de alimentos para aperitivos en América del Norte fue valoradoUSD 6.57 billion in 2025y se prevé que alcanceUSD 9.75 billion by 2033, creciendo en unCAGR of 5.2% from 2026 to 2033. El mercado está impulsado por la fuerte demanda de productos de aperitivos convenientes y en marcha en todo Estados Unidos, Canadá y México, junto con la creciente preferencia de los consumidores por soluciones de embalaje sostenibles.

La sostenibilidad se ha convertido en un factor clave de transformación en la industria de envases de alimentos de refrigerios norteamericanos. Las normas ambientales estrictas, las iniciativas de sostenibilidad empresarial y la creciente conciencia de los consumidores respecto de los desechos de embalaje están acelerando la adopción de formatos de embalaje reciclables, reciclados, contenciosos, compostables, basados en papel y monomateriales. Los fabricantes se centran cada vez más en diseños de envases ligeros que reducen el uso de materiales manteniendo la frescura del producto, la vida útil de la plataforma y la protección.

La región está presenciando importantes inversiones en infraestructura de reciclaje, programas de economía circular y tecnologías avanzadas de embalaje para apoyar los objetivos de sostenibilidad. Además, la integración de la impresión digital, el etiquetado inteligente, los embalajes habilitados para código QR y las tecnologías de automatización está mejorando la eficiencia operacional, la transparencia de la cadena de suministro y el compromiso del consumidor. La creciente popularidad de los bocadillos saludables, los envases de un solo servicio y los canales de distribución del comercio electrónico influye aún más en la innovación del embalaje en toda América del Norte. A medida que el consumo de aperitivos sigue creciendo en toda la región, el mercado está evolucionando hacia soluciones de embalaje que equilibran eficazmente la funcionalidad, la sostenibilidad, la comodidad, la seguridad de los productos y la eficiencia de los costos.

Tamaño del mercado

- Valor del mercado de América del Norte (2025): 6,57 dólares

- Valor de mercado esperado (2033): USD 9.75 millones

- CAGR prefabricado (2026-2033): 5,2%

- Región líder en 2025: Estados Unidos

- Región de crecimiento más rápida: México

Principales tendencias del mercado "

- S. dominó el mercado de envases de alimentos de aperitivos de América del Norte con la mayor cuota de ingresos del 69,67% en 2025, debido a su gran industria de aperitivos empaquetados, alto gasto de consumo en alimentos de conveniencia, y fuerte presencia de fabricantes de alimentos de aperitivos y empresas de embalaje. La infraestructura minorista bien establecida del país, la expansión del sector del comercio electrónico y la demanda continua de formatos innovadores de aperitivos apoyan aún más el consumo de embalaje en múltiples categorías de productos.

- El segmento de embalaje flexible llevó al mercado con una cuota de 66,36% en 2025, impulsada por su naturaleza ligera, eficacia en función de los costos, propiedades de barrera superiores y idoneidad para el consumo de snacks en marcha. El embalaje flexible también ofrece mayor flexibilidad de diseño, reducción de los costos de transporte y menor uso de materiales en comparación con las alternativas rígidas, por lo que es la opción preferida para los fabricantes que buscan eficiencia y sostenibilidad.

- Se espera que México sea la región de más rápido crecimiento en una CAGR de 6,0% de 2026 a 2033, alimentada por la creciente urbanización, la expansión de las poblaciones de clase media, el aumento del consumo de aperitivos empaquetados y el crecimiento en canales comerciales modernos. Las inversiones en instalaciones de procesamiento de alimentos y la creciente presencia de marcas internacionales de aperitivos también están creando importantes oportunidades para los proveedores de envases en el país.

- El embalaje flexible es el tipo de embalaje más rápido, proyectado para registrar un CAGR de 5.4%, lo que refleja la creciente demanda de formatos de embalaje resealables, portátiles y sostenibles que mejoran la comodidad del producto y la vida útil de la plataforma. Los avances tecnológicos en las estructuras cinematográficas y las soluciones de embalaje monomaterial están acelerando aún más la adopción entre los fabricantes de alimentos de aperitivos.

- El segmento de plástico domina la categoría de material de embalaje con una cuota de ingresos de 54.00% en 2025, liderada por su durabilidad, resistencia a la humedad, características livianas y capacidad para proporcionar una protección eficaz del producto a costos competitivos. Los materiales plásticos siguen desempeñando un papel crítico en la preservación de la calidad del producto y la prolongación de la vida útil, especialmente para chips, nueces, productos de confitería y otros aperitivos sensibles a la humedad.

- El segmento de sellado de calor representa el 43,44% del mercado, preferido por su fuerte rendimiento de sellado, frescura de productos ampliados, propiedades de tamper-evident y compatibilidad con operaciones de embalaje de alta velocidad. Su uso generalizado en bolsas flexibles, bolsas y sachets hace que sea una tecnología esencial de sellado para mantener la integridad del producto a lo largo de la distribución y almacenamiento.

- El segmento de papel " es la categoría de material de embalaje de mayor crecimiento, con un CAGR de 5,9%, impulsado por el aumento de la preferencia de los consumidores por el embalaje ambientalmente amigable, el apoyo regulatorio para materiales sostenibles y los avances en tecnologías de embalaje reciclable y compostable. Los propietarios de marcas están incorporando cada vez más soluciones basadas en papel en sus carteras de embalaje para cumplir con objetivos de sostenibilidad y fortalecer sus credenciales ambientales entre consumidores ecoconscientes.

Report Scope and North America Snack Food Packaging Market Segmentation

|

Atributos |

North America Snack Food Packaging Key Market Insights |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del Norte

|

|

Principales jugadores del mercado |

|

|

Oportunidades de mercado |

|

|

Valor añadido Data Infosets |

Además de las ideas sobre escenarios de mercado como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado comisariados por el Data Bridge Market Research también incluyen análisis profundos de expertos, análisis de precios, análisis de acciones de la marca, análisis de la demografía, análisis de la cadena de suministro, análisis de la cadena de valor, visión general de materias primas/consumibles, criterios de selección de proveedores, análisis de PESTLE Analysis, análisis de PESTLE, análisis, análisis de Porter, análisis de Porter y marco regulador. |

North America Snack Food Packaging Market Trends

Tendencia: creciente adopción de soluciones sostenibles, reciclables y de embalaje ecológica

La creciente adopción de soluciones de embalaje sostenibles, reciclables y ecológicas está creando una importante oportunidad de crecimiento para el mercado mundial de envases alimentarios. Los consumidores, los minoristas, los fabricantes de alimentos y las autoridades reguladoras están haciendo mayor hincapié en reducir los desechos de embalaje, reducir las huellas de carbono y mejorar la reciclabilidad. Por lo tanto, las marcas de alimentos de Snack están invirtiendo en embalajes de papel, películas monomateriales reciclables, plásticos reciclados después del consumo, materiales compostables y alternativas basadas en fibra a plásticos convencionales multicapa. Estas innovaciones están ayudando a los fabricantes a cumplir los compromisos de sostenibilidad al tiempo que aumentan el valor de marca y la confianza de los consumidores. Además, los avances en las tecnologías de barrera permiten que los materiales sostenibles proporcionen la protección de la vida útil de la plataforma necesaria para aperitivos como chips, tuercas, bares de granola, productos de confitería y productos horneados. A medida que los gobiernos de todo el mundo introducen iniciativas de economía circular y reglamentos ampliados de responsabilidad de los productores, las empresas de embalaje que pueden ofrecer soluciones reciclables y eficientes en los recursos están ganando una ventaja competitiva. Se espera que esta transición acelere la demanda de formatos y materiales innovadores de envases de alimentos para aperitivos en los próximos años.

América del Norte Snack Food Packaging Market Dynamics

Key Market Driver: Aumentar la demanda de conveniencia y productos listos para comer

La creciente preferencia de los consumidores por los alimentos de conveniencia y los productos de snack listos para comer (RTE) es un factor importante que impulsa la demanda en el mercado mundial de envases de alimentos para aperitivos. La rápida urbanización, estilos de vida cada vez más ocupados, el aumento de la participación de la fuerza de trabajo y la expansión de los hábitos de consumo en marcha han llevado a los consumidores a buscar productos de aperitivos portátiles, fáciles de almacenar y listos para el consumo inmediato. Este cambio ha alentado a los fabricantes de alimentos a introducir una amplia gama de aperitivos empaquetados, incluyendo aperitivos saludables, snacks de proteínas, chips, nueces, mezclas de rastros y productos de sustitución de comidas. Como resultado, el embalaje se ha convertido en un componente crítico para garantizar la frescura de productos, la extensión de la vida útil de estante, portabilidad, comodidad y diferenciación de marca. La demanda aumenta para bolsas resealables, paquetes de un solo servicio, embalaje flexible ligero, formatos de tamper-evident y soluciones de embalaje sostenibles que mejoran la comodidad del consumidor manteniendo la calidad del producto a través de canales de distribución y venta al por menor.

La creciente popularidad de los alimentos de conveniencia y los productos de aperitivos listos para comer está acelerando significativamente el crecimiento en el mercado mundial de envases de alimentos. Como los consumidores buscan opciones de alimentos portátiles, estables y fáciles de consumir, los fabricantes están invirtiendo en soluciones de embalaje que mejoran la frescura, comodidad, seguridad y sostenibilidad. Los recientes lanzamientos de productos, las innovaciones en materia de envases y la ampliación de las carteras de aperitivos en toda la industria alimentaria demuestran cómo los patrones de consumo están creando una demanda sostenida de formatos avanzados de envases de alimentos para aperitivos en todo el mundo.

Restricción clave / desafío: Fluctuaciones en costes brutos Impacting Production Economics

El mercado de envases de alimentos para aperitivos se enfrenta a una restricción significativa de las fluctuaciones de los costos de materias primas, que afectan directamente la economía de la producción de envases y la rentabilidad. Los envases alimentarios de serpiente dependen en gran medida de materiales como polietileno (PE), polipropileno (PP), polietileno tereftalato (PET), aluminio foil, cartón y fibra reciclada, todos ellos sujetos a volatilidad impulsada por los precios del petróleo crudo, los costos energéticos, las tensiones geopolíticas, las perturbaciones de la cadena de suministro, las políticas comerciales y las dinámicas cambiantes de demanda. Debido a que los fabricantes de envases a menudo operan bajo contratos de suministro a largo plazo con compañías alimentarias, los aumentos repentinos de los precios de materia prima pueden comprimir los márgenes antes de que los aumentos de costos se puedan transmitir a los clientes. Además, la fijación imprevisible de los precios de los materiales hace más difícil la planificación de las adquisiciones, la gestión de los inventarios y las decisiones de inversión para los productores de embalaje. Para los fabricantes de alimentos de aperitivos, los costos de embalaje más altos pueden aumentar los costes generales del producto, reducir la rentabilidad y potencialmente conducir a aumentos de precios que afectan la demanda del consumidor. Como resultado, la volatilidad continua en los mercados de resina, papel y metal sigue creando incertidumbre en toda la cadena de valor de empaquetado de alimentos y actúa como moderación en el crecimiento del mercado.

Los precios fluctuantes de resinas, cartón, aluminio y otros sustratos de embalaje siguen siendo un reto importante para el mercado mundial de envases de alimentos. La volatilidad impulsada por la inflación, los precios energéticos, las tensiones geopolíticas, las políticas comerciales y las perturbaciones de la cadena de suministro aumenta los costos de producción, complica la planificación de las adquisiciones y crea presión de margen para los fabricantes de embalajes. A medida que persiste la incertidumbre de materias primas, tanto los proveedores de envases como los productores de aperitivos deben ajustar continuamente las estrategias de precios, recursos y inventarios, lo que hace que las fluctuaciones de los costos de materias primas sean una limitación significativa del crecimiento y rentabilidad a largo plazo del mercado.

Opportunidad de mercado clave: Avances en tecnologías inteligentes de embalaje para mejorar la interacción con el consumidor y la trazabilidad del producto

La creciente adopción de tecnologías inteligentes de embalaje está creando una oportunidad significativa para el mercado de envases de alimentos de aperitivos transformando el embalaje de un medio de protección pasivo en una plataforma interactiva de comunicación y trazabilidad. Tecnologías como códigos QR, NFC (Near Field Communication), etiquetas RFID, códigos de barras 2D compatibles con GS1 Digital Link, realidad aumentada (AR), y soluciones de embalaje conectadas a la nube permiten a los fabricantes de aperitivos involucrar a los consumidores directamente a través de smartphones, mejorando simultáneamente la visibilidad de la cadena de suministro. Los consumidores buscan cada vez más transparencia en materia de abastecimiento de ingredientes, contenido nutricional, prácticas de sostenibilidad y autenticidad de productos. Smart packaging permite a las marcas proporcionar esta información instantáneamente a través de interfaces digitales, mejorando la confianza y la lealtad de la marca. Además, los reguladores y los minoristas están haciendo mayor hincapié en la trazabilidad y transparencia de los productos, alentando la adopción de sistemas de embalaje conectados que puedan rastrear productos en toda la cadena de suministro. Para las compañías de alimentos de aperitivos, estas tecnologías crean oportunidades para campañas de marketing personalizadas, programas de lealtad, retroalimentación en tiempo real, medidas anticuerpo, gestión de memoria y comunicación de sostenibilidad. A medida que la digitalización se convierte en un elemento fundamental de las estrategias de embalaje de alimentos, se espera que el embalaje inteligente surja como un diferenciador clave que mejora la experiencia del consumidor al tiempo que proporciona eficiencias operativas y beneficios de trazabilidad.

Se espera que la convergencia de las expectativas de los consumidores, las iniciativas de transformación digital y la evolución de los requisitos de trazabilidad aceleren el despliegue de soluciones inteligentes de embalaje en toda la industria alimentaria de aperitivos, apoyando tanto la creación de valor de marca como la eficiencia operacional.

North America Snack Food Packaging Market Scope

El mercado de envases de alimentos para aperitivos de América del Norte está segmentado por tipo de embalaje, material de embalaje, tipo de cierre, propiedad de barrera, tamaño de envase, tipo de etiqueta, tecnología de embalaje, aplicación y canal de distribución.

- Por tipo de embalaje

Sobre la base del tipo de embalaje, el mercado de envases alimentarios de refrigerios de América del Norte se segmenta en envases flexibles, embalaje rígido, envases multipack secundario y envasado semirígido. El segmento de embalaje flexible llevó al mercado con una cuota de 66,36% en 2025, impulsada por su eficacia en función de los costos, naturaleza ligera, propiedades de barrera superiores, y capacidad para ampliar la vida útil de la plataforma de productos. En América del Norte, la fuerte demanda de productos de aperitivos convenientes y en marcha y la adopción generalizada de bolsas, garras y envolturas por los principales fabricantes de aperitivos han contribuido significativamente al crecimiento del segmento. Además, el embalaje flexible apoya los objetivos de sostenibilidad mediante la reducción del consumo de materiales y la reducción de los costos de transporte, fortaleciendo aún más su dominio del mercado.

El embalaje flexible es el tipo de embalaje más rápido, proyectado para registrar un CAGR de 5,4% de 2026 a 2033. El crecimiento está respaldado por la creciente demanda de formatos de embalaje resealables, portátiles y controlados por partes entre consumidores de EE.UU., Canadá y México. Se espera que el creciente énfasis en las estructuras monomateriales reciclables, los embalajes y la comodidad de los productos mejorados acelere la adopción en toda la industria alimentaria regional.

- Por embalaje material

Sobre la base del material de embalaje, el mercado se segmenta en plástico, papel " cartón " , laminados " , materiales bio-basados/sostenibles, metal y vidrio. El segmento de plástico dominaba el mercado con una participación de 54.00% en 2025, debido a sus excelentes propiedades de barrera, naturaleza ligera, durabilidad y eficacia en función de los costos. El embalaje de plástico sigue siendo ampliamente utilizado en toda la industria alimentaria de la merienda de América del Norte porque protege eficazmente los productos contra la humedad, el oxígeno y la contaminación al tiempo que soporta la vida útil y la frescura del producto. Su compatibilidad con procesos de fabricación avanzados y capacidades de impresión de alta calidad también lo convierte en una opción atractiva para las principales marcas de aperitivos.

El segmento de papel " es la categoría de material de embalaje de mayor crecimiento, con un CAGR de 5,9%, impulsado por el aumento de la preferencia de los consumidores por el embalaje ambientalmente sostenible y el creciente escrutinio regulatorio de plásticos de uso único en toda América del Norte. Las principales empresas alimentarias están incorporando activamente el embalaje basado en papel en sus estrategias de sostenibilidad, mientras que los avances en los revestimientos de barreras y las tecnologías de embalaje reciclable siguen mejorando la funcionalidad y la viabilidad comercial.

- Por tipo de cierre

Sobre la base del tipo de cierre, el mercado se segmenta en sello de calor, cremallera/resealable, sellos de tamper-evidentes, tira-tab/tear-off, tapas instantáneas y tapas de presión. El segmento de sellado de calor llevó al mercado con una cuota de 43,44% en 2025, apoyada por su fuerza de sellado superior, capacidad para mantener la frescura del producto y eficacia para proteger los productos de snack de la exposición a humedad y oxígeno. Su compatibilidad generalizada con formatos de embalaje flexibles y líneas de producción de alta velocidad lo ha convertido en el método de cierre preferido entre los fabricantes de aperitivos norteamericanos.

Se espera que el segmento de cierre/resealable experimente el crecimiento más rápido en un CAGR de 5,8% de 2026 a 2033, impulsado por el aumento de la demanda de comodidad y preservación de la frescura. A medida que los hogares compran cada vez más paquetes de aperitivos más grandes y consumen productos en múltiples ocasiones, el embalaje resealable está ganando popularidad entre categorías como chips, nueces, mezclas de rastros y palomitas. La tendencia hacia las experiencias de embalaje premium también está apoyando el crecimiento del segmento.

- Por propiedad de Barrier

Sobre la base de la propiedad de la barrera, el mercado se segmenta en alta barrera, barrera media, embalaje de ambiente activo y modificado y baja barrera. El segmento de alta barrera dominaba el mercado con una proporción de 49,01% en 2025 debido a su capacidad de proporcionar una protección superior contra la humedad, el oxígeno, la luz y los contaminantes externos. En América del Norte es particularmente importante el embalaje de alta velocidad, donde las extensas redes de distribución y las largas distancias de transporte requieren soluciones de embalaje que mantengan la frescura y la calidad de los productos en toda la cadena de suministro.

Se prevé que el segmento de baja barrera sea testigo de la CAGR más rápida del 5,8% entre 2026 y 2033, impulsada por el aumento de la demanda de soluciones de embalaje ligeras y sostenibles. Los fabricantes están adoptando estructuras de bajo nivel para productos con necesidades de más corta vida útil para reducir el uso de materiales y mejorar la reciclabilidad. Se espera que el creciente interés en soluciones de embalaje ecológicamente racionales apoye aún más la expansión de los segmentos.

- Por paquete tamaño

Sobre la base del tamaño del paquete, el mercado se segmenta en paquetes de varios servicios, paquetes de un solo servicio, paquetes familiares y paquetes a granel/institucional. El segmento de paquetes multiservicios dominaba el mercado con una proporción de 38.65% en 2025 debido a la fuerte demanda de los hogares que buscaban comodidad y valor. La popularidad de las tiendas de clubes, supermercados y las tendencias de compra a granel en América del Norte ha contribuido significativamente al crecimiento de formatos de paquetes de aperitivos más grandes. Las tecnologías de embalaje sellables han mejorado aún más el atractivo de los paquetes de varios servicios ayudando a preservar la frescura después de la apertura.

Se espera que el segmento de paquetes de un solo servicio sea testigo de la CAGR más rápida del 5,7% de 2026 a 2033, impulsada por la creciente demanda de opciones de snack controladas por partes y en marcha. Los estilos de vida ocupados, el aumento de la conciencia sobre la salud y la creciente demanda de productos de aperitivos convenientes entre los profesionales del trabajo y los consumidores más jóvenes están apoyando el crecimiento del segmento. La expansión de tiendas de conveniencia y canales de comercio electrónico también aumenta la accesibilidad a los productos de merienda de un solo servicio.

- Por tipo de etiqueta

Sobre la base del tipo de etiqueta, el mercado se segmenta en etiquetas sensibles a la presión (PSL), etiquetas de mangas encogidas, etiquetas envolventes, etiquetas impresas digitales, etiquetas interactivas inteligentes e identificadas (IML). El segmento de etiquetas sensibles a la presión (PSL) dominaba el mercado con una cuota de 41,45% en 2025 debido a su versatilidad, eficacia en función de los costos y idoneidad para una amplia gama de aplicaciones de envases de aperitivos. La tecnología PSL permite una aplicación eficiente en líneas de embalaje de alta velocidad, al tiempo que apoya la marca premium y la diferenciación de productos.

Se espera que el segmento de etiquetas inteligentes e interactivas sea testigo de la CAGR más rápida del 6,0% de 2026 a 2033. El crecimiento está impulsado por la adopción creciente de tecnologías digitales en la industria de alimentos y bebidas de América del Norte. Los códigos QR, las etiquetas habilitadas para NFC y las soluciones de embalaje conectadas están ayudando a las marcas a mejorar el compromiso de los consumidores, proporcionar transparencia con respecto a los ingredientes y las iniciativas de sostenibilidad, y mejorar la trazabilidad de la cadena de suministro.

- Por Packaging Technology

Sobre la base de la tecnología de embalaje, el mercado se segmenta en termoforming/form-fill-seal (FFS), envasado en atmósfera modificada (MAP), moldeado por soplado/inyección, envasado por vacío y procesamiento aséptico/retorto. El segmento de empaquetado de atmósfera modificada (MAP) dominaba el mercado con una proporción de 41,99% en 2025 debido a su capacidad de prolongar significativamente la vida útil de la estantería preservando la frescura, la textura y el sabor. La tecnología es ampliamente utilizada en todo el sector de alimentos de aperitivos de América del Norte, donde los fabricantes priorizan la calidad de los productos, reducen los residuos de alimentos y las capacidades de distribución más largas.

También se espera que el segmento MAP sea testigo de la CAGR más rápida del 5,8% entre 2026 y 2033, impulsada por el aumento de la demanda de productos de snack premium, formulaciones de etiquetas limpias y soluciones de embalaje sin conservantes. Se espera que el aumento de las inversiones en tecnologías avanzadas de embalaje de alimentos y el creciente hincapié en la seguridad alimentaria apoyen el crecimiento del mercado.

- By Application

Sobre la base de la aplicación, el mercado se segmenta en chips " crisps, nueces " , productos de aperitivos de confitería, aperitivos extruidos, meriendas de panadería, galletas de pretzels " , barras de proteínas/energía, palomitas de maíz, aperitivos funcionales/especialistas, aperitivos horneados, frutas secas y otros. El segmento chips & crisps dominaba el mercado con una cuota de 24.60% en 2025 debido a su extensa base de consumo y alta frecuencia de consumo en toda América del Norte. El segmento genera una demanda sustancial de soluciones de embalaje avanzadas capaces de mantener la frescura, el sabor y la frescura a lo largo de la distribución y la exposición al por menor.

Se espera que el segmento de palomitas de maíz sea testigo de la CAGR más rápida del 6,9% entre 2026 y 2033, impulsada por el aumento de la preferencia de los consumidores por alternativas de refrigerio más saludables. El crecimiento en los productos de palomitas de maíz premium, saboreados, orgánicos y listos para comer es alentador que los fabricantes inviertan en soluciones innovadoras de embalaje que mejoran la diferenciación de productos, sostenibilidad y atractivo de estantería.

- Por canal de distribución

Sobre la base del canal de distribución, el mercado se segmenta en forma directa e indirecta. El segmento directo dominaba el mercado con una proporción de 56,83% en 2025 debido a fuertes asociaciones entre fabricantes de envases y principales productores de alimentos para aperitivos en toda América del Norte. Los canales de ventas directos facilitan el desarrollo de envases personalizados, acuerdos de suministro a largo plazo y una coordinación eficiente en iniciativas de sostenibilidad y proyectos de innovación de embalaje.

Se espera que el segmento indirecto sea testigo de la CAGR más rápida del 5,6% entre 2026 y 2033, impulsada por la red en expansión de distribuidores, convertidores y proveedores de terceros que sirven a pequeños y medianos fabricantes de aperitivos. Se espera que el crecimiento de las marcas de alimentos regionales, las operaciones de fabricación de contratos y las estrategias flexibles de abastecimiento aumenten la dependencia de los canales de ventas indirectos en todo el mercado norteamericano.

América del Norte Snack Food Packaging Market Regional Analysis

EE.UU. dominaba el mercado de envases de alimentos de aperitivos de América del Norte con la mayor cuota de ingresos del 69,67% en 2025, debido a su industria alimentaria envasada altamente desarrollada, fuerte presencia de los principales fabricantes mundiales de aperitivos, e infraestructura de fabricación avanzada de envases. El país se beneficia de la alta demanda de consumidores de productos de aperitivos convenientes y gratuitos, impulsados por estilos de vida ocupados y una cultura bien establecida de aperitivos en todos los grupos de edad.

Además, la amplia disponibilidad de canales comerciales modernos, incluidos supermercados, hipermercados y tiendas de conveniencia, junto con la rápida expansión de las plataformas de comercio electrónico, ha aumentado considerablemente la demanda de soluciones de embalaje de aperitivos eficientes y duraderas. El fuerte enfoque en la innovación, las iniciativas de sostenibilidad y la adopción de tecnologías avanzadas de embalaje como embalaje flexible, etiquetado inteligente y embalaje de atmósfera modificado refuerza aún más el dominio estadounidense en el mercado regional.

México Snack Food Packaging Market Insight

El mercado de envases de alimentos para aperitivos en México está experimentando un crecimiento sólido, impulsado por la creciente urbanización, la expansión de los niveles de ingresos de clase media y el aumento del consumo de productos para aperitivos empaquetados y de conveniencia. La rápida expansión de los formatos minoristas modernos como supermercados, hipermercados y tiendas de conveniencia está acelerando aún más la demanda de soluciones de embalaje eficientes y atractivos.

Además, la creciente influencia de los hábitos de merienda de estilo occidental, especialmente entre los consumidores más jóvenes, está impulsando la demanda de formatos de embalaje controlados por partes y en marcha. La creciente presencia de marcas multinacionales de aperitivos e inversiones en la infraestructura local de procesamiento y embalaje de alimentos también fortalece el desarrollo del mercado.

América del Norte Snack Food Packaging Market Share

La industria de envases alimenticios para aperitivos de América del Norte está dirigida principalmente por empresas bien establecidas, incluyendo:

- Smurfit Westrock plc (Irlanda)

- Amcor plc (Suiza)

- Mondi (Reino Unido)

- Graphic Packaging International, LLC (Estados Unidos)

- Sonoco Products Company (U.S.)

- Sealed Air Corporation (Estados Unidos)

- Jinan Huafeng Printing Co., Ltd (China)

- Huhtamäki Oyj (Finlandia)

- SIG Combibloc Group AG (Suiza)

- Novolex Holdings, LLC (Estados Unidos)

- Constantia Flexibles (Austria)

- ProAmpac LLC (Estados Unidos)

- UFlex Packaging (India)

- Grupo Inteplast (Estados Unidos)

- Winpak Ltd. (Canadá)

- Printpack (U.S.)

- Coveris (Austria)

- Schur Flexibles Group (Austria)

- Gualapack S.p.A. (Italia)

- Nosco, Inc. (U.S.)

- ePac Holdings, LLC (Estados Unidos)

- Glenroy, Inc. (Estados Unidos)

- Dot Packtech (India)

Últimas novedades en América del Norte Snack Food Packaging Market

- En abril de 2026 Sealed Air Corporation anunció la finalización de su adquisición previamente anunciada por los fondos afiliados a CD cosechar. Sealed Air es ahora una empresa privada, y sus acciones han dejado de operar en la Bolsa de Valores de Nueva York.

- En abril de 2026, Mondi abrió su nueva instalación de producción de envases en Pittsburgh, Pennsylvania, ampliando aún más sus capacidades de fabricación en los Estados Unidos para apoyar mejor a los clientes con soluciones fiables y de alta calidad en envases basados en papel en los principales mercados finales. La nueva planta de última generación produce una amplia gama de bolsas de papel para los clientes en los sectores de comercio electrónico, alimentos, alimentos, materiales de construcción y productos químicos.

- En marzo de 2026, Amcor ofreció una visión profunda de su amplia cartera de soluciones de embalaje rígidas y flexibles en Natural Products Expo West en Anaheim, California, en el Centro de Convenciones de Anaheim del 4 al 6 de marzo de 2026.

- En enero de 2026, ePac Holdings, ha lanzado Easy Open Barrier Films diseñado para mejorar la comodidad y el rendimiento en aplicaciones de embalaje premium. Las nuevas películas están diseñadas con una estructura peelable y fácil de abrir que elimina la necesidad de tijeras o muletas, manteniendo al mismo tiempo la protección de alta presión para la frescura y el aroma. La solución está dirigida principalmente a envases de café y otras aplicaciones de alimentos de alta velocidad, lo que permite una mejor usabilidad del consumidor y una fuerte protección del producto en formatos de embalaje flexibles. Este desarrollo beneficiará a ePac Holdings fortaleciendo su posición en el segmento de embalaje sostenible premium.

- En abril de 2025, Amcor plc completó la adquisición (combinación) de Berry Global el 30 de abril de 2025. La transacción se estructuró como una fusión de todo tipo, con los accionistas de Berry recibiendo 7.25 acciones de Amcor para cada parte de Berry. Después de cerrar, Berry se convirtió en una filial de propiedad total de Amcor.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.