North America Spinal Cord Injury Treatment Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

2.76 Billion

USD

4.10 Billion

2024

2032

USD

2.76 Billion

USD

4.10 Billion

2024

2032

| 2025 –2032 | |

| USD 2.76 Billion | |

| USD 4.10 Billion | |

| % | |

|

Mercado norteamericano de tratamiento de lesiones medulares, por tipo (tratamiento no quirúrgico y quirúrgico), tipo de lesión (lesiones medulares completas y parciales), nivel de lesión (lesiones medulares cervicales, torácicas, lumbares y sacras), género (masculino y femenino), usuario final (hospitales, centros de traumatología, clínicas especializadas, centros ambulatorios y de investigación, entre otros): tendencias y pronóstico de la industria hasta 2032.

Análisis del mercado de tratamiento de lesiones de la médula espinal en América del Norte

Según un artículo publicado por la Revista Internacional de Política y Gestión de la Salud en mayo de 2021, las alianzas son cada vez más populares en el campo de la investigación en salud sobre lesiones medulares (LM), lo que genera oportunidades para explorar y aprender de los éxitos de los líderes en alianzas de investigación en LLM. La creciente colaboración y la expansión de las alianzas en el mercado norteamericano del tratamiento de lesiones medulares son fundamentales para impulsar la innovación, avanzar en la investigación y mejorar la atención al paciente. Al combinar la experiencia de diversos sectores, estas colaboraciones fomentan el desarrollo de nuevas terapias, optimizan las técnicas de rehabilitación y optimizan los dispositivos médicos.

Tamaño del mercado de tratamiento de lesiones de la médula espinal en América del Norte

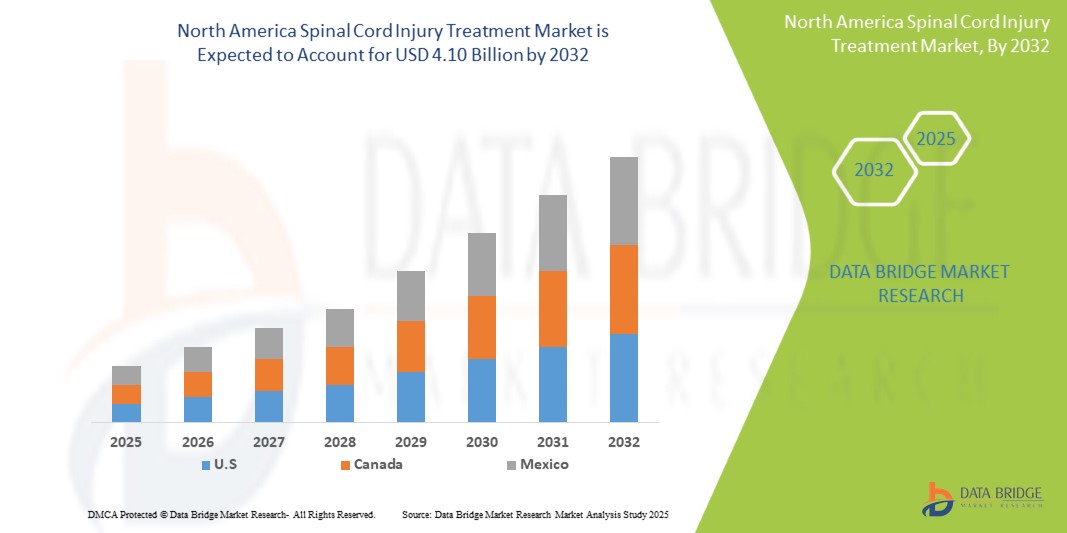

Se espera que el mercado de tratamiento de lesiones de la médula espinal en América del Norte alcance los 4.100 millones de dólares para 2032, desde los 2.760 millones de dólares en 2024, con un crecimiento anual compuesto (CAGR) del 5,1 % entre 2025 y 2032. Además de información sobre escenarios de mercado como valor de mercado, tasa de crecimiento, segmentación, cobertura geográfica y actores principales, los informes de mercado elaborados por Data Bridge Market Research también incluyen análisis de importación y exportación, descripción general de la capacidad de producción, análisis del consumo de producción, análisis de tendencias de precios, escenario de cambio climático, análisis de la cadena de suministro, análisis de la cadena de valor, descripción general de materias primas/consumibles, criterios de selección de proveedores, análisis PESTLE, análisis de Porter y marco regulatorio.

Tendencias del mercado de tratamiento de lesiones de la médula espinal en América del Norte

“Aumento de la colaboración y expansión de las alianzas”

En el campo en constante evolución de la investigación sobre lesiones medulares (LM), una tendencia notable es la creciente colaboración entre instituciones académicas, organizaciones de investigación, compañías farmacéuticas y fabricantes de dispositivos médicos. Estas alianzas facilitan el intercambio de experiencia, recursos y financiación para abordar los desafíos inherentes a las LME, como la limitada capacidad regenerativa y la complejidad del tratamiento. Al aunar diversas fortalezas, estas colaboraciones están acelerando el desarrollo de terapias innovadoras, incluyendo tratamientos con células madre, neuroprótesis y terapias génicas. Asimismo, los actores de la industria están uniendo fuerzas para mejorar los programas de rehabilitación, perfeccionar las ayudas para la movilidad y optimizar las herramientas de diagnóstico. Una tendencia emergente es el intercambio colectivo de datos clínicos, que profundiza nuestra comprensión de la fisiopatología de las LME y ayuda a diseñar estrategias de tratamiento personalizadas. Asimismo, las colaboraciones entre los profesionales sanitarios y los responsables políticos de América del Norte están impulsando reformas que mejoran el acceso a tratamientos de vanguardia y garantizan su asequibilidad. En general, estas tendencias de colaboración no solo elevan el estándar de atención, sino que también impulsan el esfuerzo mundial para curar las lesiones medulares, transformando en última instancia la vida de las personas afectadas.

Alcance del informe y segmentación del mercado de tratamiento de lesiones de la médula espinal en América del Norte

|

Atributos |

Perspectivas del mercado de tratamiento de lesiones de la médula espinal en América del Norte |

|

Segmentos cubiertos |

|

|

Región cubierta |

EE. UU., Canadá, México, Alemania, Reino Unido, Francia, Rusia, Italia, España, Turquía, Polonia, Países Bajos, Suiza, Noruega, Austria, Irlanda, Resto de Europa, China, Japón, India, Australia, Corea del Sur, Singapur, Tailandia, Filipinas, Malasia, Indonesia, Vietnam, Taiwán, Resto de Asia-Pacífico, Brasil, Argentina, Chile, Perú, Resto de Sudamérica, Arabia Saudita, Emiratos Árabes Unidos, Sudáfrica, Egipto, Kuwait, Israel y Resto de Oriente Medio y África. |

|

Actores clave del mercado |

Novartis AG (Suiza), Pfizer Inc. (EE. UU.), Medtronic (Irlanda), Zimmer Biomet (EE. UU.), Abbott (EE. UU.), Amneal Pharmaceuticals LLC (EE. UU.), Sanofi (Francia), Axonis Therapeutics (EE. UU.), Zydus Group (India), Lineage Cell Therapeutics, Inc. (EE. UU.), Sun Pharmaceutical Industries Ltd. (India), Camber Pharmaceuticals, Inc. (EE. UU.), Dr. Reddy's Laboratories Ltd. (India), Teva Pharmaceuticals US, Inc. (Israel), Niksan Pharmaceuticals (India), Covis Pharma GmbH (Suiza), Indian Spinal Injuries Centre (India), Jubilant Cadista Pharmaceuticals Inc. (EE. UU.), Johnson & Johnson (EE. UU.), Nervgen Pharma Corp (Canadá), Advacare Pharma (EE. UU.), Boston Scientific (EE. UU.), Vasudha Pharma (India), Enomark (India), Glenmark Pharmaceuticals US Inc. (EE. UU.), Inova Pharmaceuticals (Australia), Globus Medical (EE. UU.), Zimvie Inc. (EE. UU.) y Bioaxone (Canadá) |

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado, como valor de mercado, tasa de crecimiento, segmentación, cobertura geográfica y actores principales, los informes de mercado seleccionados por Data Bridge Market Research también incluyen análisis de importación y exportación, descripción general de la capacidad de producción, análisis del consumo de producción, análisis de tendencias de precios, escenario de cambio climático, análisis de la cadena de suministro, análisis de la cadena de valor, descripción general de materias primas/consumibles, criterios de selección de proveedores, análisis PESTLE, análisis de Porter y marco regulatorio. |

Definición del mercado de tratamiento de lesiones de la médula espinal en América del Norte

El tratamiento de la médula espinal implica diversos enfoques médicos para controlar lesiones, enfermedades o trastornos que la afectan. Dependiendo de la gravedad y la afección, el tratamiento puede incluir medicamentos como analgésicos, antiinflamatorios o relajantes musculares para reducir los síntomas. Intervenciones quirúrgicas como la descompresión o la fusión espinal pueden ser necesarias para la estabilización y la reparación. La fisioterapia ayuda a restaurar la movilidad y fortalecer los músculos, mientras que la terapia de rehabilitación apoya las actividades diarias y la independencia. Los dispositivos de asistencia, como sillas de ruedas y aparatos ortopédicos, facilitan el movimiento, y los tratamientos emergentes, como la terapia con células madre, ofrecen posibles beneficios regenerativos. El apoyo psicológico y las terapias alternativas, como la acupuntura y la hidroterapia, también pueden mejorar la recuperación. Un enfoque multidisciplinario y una intervención temprana son cruciales para obtener mejores resultados.

Dinámica del mercado global del tratamiento de lesiones de la médula espinal

Conductores

Creciente colaboración y expansión de asociaciones

A medida que la investigación sobre las lesiones de médula espinal continúa evolucionando, la colaboración entre instituciones académicas, organizaciones de investigación, compañías farmacéuticas y fabricantes de dispositivos médicos se ha vuelto cada vez más vital. Estas alianzas permiten aunar experiencia, recursos y financiación para superar los importantes desafíos asociados con las lesiones de médula espinal, incluyendo el limitado potencial de regeneración y la complejidad del tratamiento. Gracias a la colaboración, se ha acelerado el desarrollo de terapias innovadoras, como tratamientos con células madre, neuroprótesis y terapias génicas. Además, los actores de la industria colaboran para crear programas de rehabilitación más efectivos, mejorar dispositivos médicos como las ayudas para la movilidad y establecer mejores herramientas de diagnóstico. La expansión de las alianzas también proporciona una plataforma para compartir datos clínicos, esencial para comprender mejor la fisiopatología de las lesiones de médula espinal y optimizar las estrategias de tratamiento personalizadas. Asimismo, la colaboración entre profesionales sanitarios y legisladores globales ayuda a impulsar reformas sanitarias, mejorar el acceso a tratamientos de vanguardia y garantizar la asequibilidad de las terapias para las lesiones de médula espinal. En definitiva, estas crecientes alianzas no solo mejoran la calidad de la atención, sino que también contribuyen al esfuerzo global por encontrar una cura para las lesiones de médula espinal, impulsando la innovación y mejorando la vida de las personas afectadas por lesiones de médula espinal en todo el mundo.

Por ejemplo,

- En mayo de 2021, según un artículo publicado por International Journal of Health Policy and Management, los enfoques de asociación se están volviendo cada vez más populares dentro del campo de investigación de salud sobre lesiones de la médula espinal (LME), lo que crea oportunidades para explorar y aprender de los éxitos de los defensores de las asociaciones de investigación de LME.

- En mayo de 2023, según un artículo publicado en TechTarget Network, la colaboración entre la Fundación Reeve y la Universidad de Alberta se propuso facilitar el intercambio de datos abiertos en la investigación sobre lesiones medulares para promover el valor, el conocimiento compartido y la transparencia de los datos. La Universidad de Alberta y la Fundación Reeve lanzaron un proyecto conjunto de tres años para facilitar el intercambio de datos abiertos a través del Open Data Commons for Spinal Cord Injury (ODC-SCI).

La creciente colaboración y la expansión de las alianzas en el mercado global del tratamiento de lesiones medulares son fundamentales para impulsar la innovación, impulsar la investigación y mejorar la atención al paciente. Al combinar la experiencia de diversos sectores, estas colaboraciones impulsan el desarrollo de nuevas terapias, optimizan las técnicas de rehabilitación y optimizan los dispositivos médicos. Como resultado, los pacientes con LME se benefician de tratamientos más efectivos y personalizados, y de mejores resultados. Con la inversión continua en alianzas, el mercado está preparado para lograr avances significativos tanto en el tratamiento como en la posible cura de las lesiones medulares, mejorando así la calidad de vida de millones de personas en todo el mundo.

Avances tecnológicos en los métodos de tratamiento

Innovaciones como la terapia con células madre, las neuroprótesis y las técnicas avanzadas de neuroestimulación están mejorando significativamente las perspectivas de recuperación de los pacientes con LME. El desarrollo de exoesqueletos robóticos e inteligencia artificial para planes de tratamiento personalizados optimiza los resultados de la rehabilitación. Además, los avances en biomateriales para la regeneración de la médula espinal y las tecnologías de edición genética, como CRISPR, ofrecen nuevas esperanzas para restaurar las funciones perdidas. Estos tratamientos de vanguardia no solo están aumentando la eficacia de las terapias, sino que también están expandiendo el mercado a medida que más pacientes buscan soluciones avanzadas para mejorar su calidad de vida.

Por ejemplo,

- En octubre de 2023, según un artículo publicado por el NCBI, los avances tecnológicos en el tratamiento de las LME, como el desarrollo de biomateriales flexibles como los hidrogeles, abordan los desafíos de la reparación tisular. Estos materiales favorecen la regeneración de la médula espinal al adaptarse a las formas de las lesiones, prevenir la fibrosis y promover el crecimiento axonal.

- En julio de 2021, según un artículo publicado por el NCBI, los avances tecnológicos en el tratamiento de las lesiones medulares, como la estimulación eléctrica epidural (EEE), han mostrado resultados prometedores tanto en estudios preclínicos como clínicos. La EEE mejora las funciones sensoriales y motoras tras una lesión medular, lo que destaca su potencial para mejorar los resultados de la recuperación. Esta innovación subraya el creciente papel de la estimulación eléctrica en la rehabilitación de las lesiones medulares.

Los avances tecnológicos están transformando el panorama del tratamiento de las lesiones medulares, ofreciendo nuevas esperanzas a los pacientes y mejorando significativamente los resultados de la recuperación. Las innovaciones en terapia con células madre, neuroprótesis, neuroestimulación y tratamientos personalizados basados en inteligencia artificial están ampliando las perspectivas de rehabilitación. Los avances en biomateriales y edición genética amplían aún más los límites de la regeneración medular, restaurando funciones perdidas y mejorando la calidad de vida. A medida que estos tratamientos de vanguardia continúan evolucionando, el mercado del tratamiento de las LME está en constante crecimiento, ofreciendo soluciones más avanzadas y eficaces a quienes las necesitan.

Oportunidades

Aumento de la población geriátrica

A medida que las personas envejecen, suelen experimentar una disminución de la densidad ósea, la fuerza muscular y el equilibrio, lo que las hace más propensas a las caídas, una de las principales causas de LME en este grupo demográfico. Este cambio demográfico se traduce en un creciente número de pacientes que requieren tratamiento especializado y servicios de rehabilitación. La demanda no solo se centra en la atención inmediata tras una lesión, sino también en el manejo a largo plazo de las complicaciones relacionadas con la LME, como el dolor, la espasticidad y las úlceras por presión, que a menudo requieren atención médica continua.

Por ejemplo,

- En enero de 2024, según un artículo publicado por la Oficina de Referencia de Población, se proyecta que el número de estadounidenses mayores de 65 años aumentará de 58 millones en 2022 a 82 millones para 2050 (un incremento del 47 %), y que la proporción de este grupo de edad en la población total aumentará del 17 % al 23 %. El aumento de la población de edad avanzada, propensa a sufrir lesiones de columna, impulsará la demanda y expandirá el mercado de tratamiento de lesiones de columna.

- En octubre de 2019, según un artículo publicado por la Biblioteca Nacional de Medicina, en el 60 % de los estudios se identificaron los niveles de discapacidad funcional, así como las dificultades funcionales, las actividades de la vida diaria y la capacidad física. Esta revisión indicó una alta prevalencia de lumbalgia en personas mayores y discapacidad funcional.

Además, la población geriátrica suele presentar desafíos únicos en el tratamiento de las LME, lo que requiere enfoques personalizados y soluciones innovadoras. Las personas mayores pueden tener afecciones preexistentes que complican los planes de tratamiento y requieren estrategias de atención especializadas. Esta situación impulsa la necesidad de investigación y desarrollo en terapias y dispositivos de asistencia específicos para la edad. Asimismo, el enfoque se extiende más allá de abordar los aspectos físicos de las LME, abarcando el apoyo a la salud mental, la integración social y una mejor calidad de vida para los pacientes mayores. Por lo tanto, el aumento de la población geriátrica actúa como catalizador para el crecimiento y la diversificación del mercado de tratamiento de las LME, impulsando a las partes interesadas a innovar y brindar soluciones de atención integral adaptadas a las necesidades de los adultos mayores.

Aumento de la incidencia de lesiones traumáticas

Las lesiones traumáticas, como las causadas por accidentes automovilísticos, caídas, lesiones deportivas y violencia, representan una oportunidad significativa para el mercado global de tratamiento de lesiones medulares (LM). A medida que aumenta la frecuencia de estos incidentes, también aumenta el número de personas que las padecen, ampliando así la base de pacientes potenciales para el tratamiento. Esta tendencia es especialmente notable entre las poblaciones más jóvenes, quienes suelen ser más propensas a participar en actividades de alto riesgo. La consiguiente demanda de opciones de tratamiento eficaces y avanzadas, que incluyen atención de emergencia, intervenciones quirúrgicas, servicios de rehabilitación y tecnologías de asistencia, impulsa el crecimiento del mercado de tratamiento de LME. Los fabricantes de dispositivos médicos, las compañías farmacéuticas y los profesionales de la salud pueden capitalizar esta tendencia desarrollando y comercializando tratamientos y servicios innovadores adaptados a las necesidades de los pacientes con LME traumática.

Por ejemplo,

- En junio de 2022, según un artículo publicado por la Biblioteca Nacional de Medicina, la incidencia y la carga de lesiones de médula espinal aumentaron en los últimos 30 años. Los hombres y las personas mayores se vieron afectados en mayor medida que las mujeres y los jóvenes. Las caídas y los traumatismos causados por accidentes de tránsito fueron las principales causas de la mayoría de las lesiones de médula espinal.

- En abril de 2024, según un artículo publicado por la Organización Mundial de la Salud, más de 15 millones de personas en todo el mundo viven con lesiones de la médula espinal (LME). La mayoría de los casos de LME se deben a traumatismos, como caídas, accidentes de tráfico o violencia.

La creciente incidencia de lesiones traumáticas impulsa una expansión significativa del mercado global de tratamiento de LME, creando oportunidades en diversos sectores de la salud. Será crucial centrarse en soluciones innovadoras y eficaces adaptadas a las necesidades específicas de este grupo de pacientes. El desarrollo continuo y la provisión de tratamientos avanzados son fundamentales para satisfacer la creciente demanda y mejorar los resultados de las personas afectadas por lesiones de la médula espinal.

Incorporación de Inteligencia Artificial y Análisis de Big Data

Al aprovechar algoritmos basados en IA y grandes cantidades de datos de pacientes, los investigadores pueden identificar patrones y correlaciones previamente desconocidos, lo que conduce al desarrollo de estrategias de tratamiento más eficaces y planes de atención personalizados. La IA puede ayudar a predecir los resultados del tratamiento, optimizar los planes de rehabilitación y agilizar los procesos de atención al paciente. Además, el uso de algoritmos de aprendizaje automático puede ayudar a identificar pacientes de alto riesgo, lo que permite intervenciones proactivas y reduce la probabilidad de complicaciones. Este enfoque basado en datos también puede facilitar el desarrollo de herramientas de diagnóstico y modelos predictivos más precisos, mejorando en última instancia la calidad de la atención a los pacientes con LME.

Por ejemplo,

En abril de 2023, según un artículo publicado por la Biblioteca Nacional de Medicina, en la atención de lesiones agudas de la médula espinal, la IA generativa puede analizar signos vitales, resultados de laboratorio y otros datos del paciente para predecir la probabilidad de úlceras por presión, infecciones del tracto urinario u otras complicaciones. Esto puede ayudar a los médicos a intervenir tempranamente, lo que puede mejorar los resultados de los pacientes y reducir los costos de atención médica.

En abril de 2023, según un artículo publicado en el European Journal of Radiology, las primeras aplicaciones de IA en la columna vertebral han demostrado una utilidad notable en la evaluación de lesiones focales. Por ejemplo, algunos algoritmos han podido detectar cambios tempranos de mielopatía compresiva y lesiones desmielinizantes en la médula espinal, que de otro modo estarían ocultas en imágenes de RM de aspecto normal.

Al aprovechar la información generada por la IA, los fabricantes pueden diseñar y desarrollar tecnologías de asistencia más eficaces y adaptables que satisfagan las necesidades específicas de cada paciente. Además, el uso de plataformas de telemedicina y monitorización remota puede mejorar la participación y el cumplimiento terapéutico del paciente, mientras que los chatbots y asistentes virtuales basados en IA pueden brindar apoyo y orientación 24/7. Al adoptar la IA y el análisis de big data, los actores del mercado del tratamiento de la LME pueden revolucionar la atención al paciente, mejorar la eficiencia de los servicios sanitarios e impulsar el crecimiento del sector. Esta convergencia de la tecnología y la atención sanitaria puede conducir a la creación de modalidades de tratamiento más eficaces, mejores resultados para los pacientes y un enfoque más personalizado para la atención de la LME.

Restricciones/Desafíos

Posibles riesgos, efectos secundarios y complicaciones de los tratamientos de la médula espinal

Algunas de las opciones de tratamiento actuales para las lesiones de la médula espinal, incluyendo intervenciones quirúrgicas y terapias farmacológicas, conllevan diversos efectos secundarios, complicaciones y riesgos a largo plazo. Los procedimientos quirúrgicos, si bien son esenciales para ciertas lesiones, en ocasiones pueden provocar infecciones, hemorragias o daños en los tejidos circundantes, lo que puede deteriorar aún más el estado del paciente. Además, siempre existe la posibilidad de complicaciones neurológicas, como parálisis o pérdida de la función motora, como resultado de la cirugía. En el caso de las terapias farmacológicas, efectos secundarios como náuseas, mareos y dependencia de analgésicos pueden complicar la recuperación. En casos más graves, los medicamentos utilizados para controlar el dolor o la inflamación pueden provocar problemas a largo plazo, como daño orgánico o inmunosupresión. Estos riesgos pueden disuadir a muchos pacientes de optar por estas opciones de tratamiento, especialmente si les preocupa el posible empeoramiento de su salud o la aparición de nuevas complicaciones. Como resultado, algunos pacientes pueden optar por evitar o retrasar estos tratamientos, optando por terapias alternativas o enfoques no convencionales que pueden no haber sido sometidos a pruebas clínicas exhaustivas. Esta reticencia a seguir los métodos de tratamiento tradicionales puede, en última instancia, afectar la recuperación del paciente, pudiendo retrasar las mejoras o disminuir la eficacia general del tratamiento. Además, para los pacientes que enfrentan las consecuencias de por vida de la LME, la carga de los riesgos y complicaciones del tratamiento continuo puede agravar el desgaste físico y emocional, lo que dificulta aún más la decisión de continuar con el tratamiento.

Por ejemplo

- En diciembre de 2024, según un artículo publicado por el NCBI, la lesión medular crónica u oncológica puede presentarse con síntomas como dolor de espalda persistente, signos constitucionales (pérdida de peso, fiebre, anorexia) y debilidad sensoriomotora progresiva. A medida que la lesión crece, pueden aparecer déficits motores, como pérdida de prensión y movilidad. Los factores de riesgo incluyen tabaquismo, tratamiento oncológico previo, exposición a tuberculosis, cirugía reciente e inmunosupresión.

- En enero de 2025, según un artículo publicado por el NCBI, las lesiones de la médula espinal (LME) pueden provocar diversas complicaciones, como neumonía, problemas circulatorios, rigidez muscular, disreflexia autonómica, úlceras por presión, dolor neurogénico, problemas de vejiga e intestino, disfunción sexual y depresión. Los pacientes requieren un seguimiento cuidadoso, medidas preventivas y tratamientos especializados, como medicamentos, fisioterapia y apoyo emocional, para afrontar estos desafíos.

Si bien los tratamientos quirúrgicos y farmacéuticos son esenciales para la recuperación de una lesión medular, conllevan riesgos significativos, como infecciones, complicaciones neurológicas y efectos secundarios a largo plazo. Estas posibles desventajas a menudo desalientan a los pacientes a buscar o comprometerse plenamente con estos tratamientos, por temor a mayores daños o una menor calidad de vida. Como resultado, los pacientes pueden recurrir a terapias alternativas, que no siempre son tan efectivas. Esto subraya la necesidad de opciones de tratamiento más seguras y efectivas, y enfatiza la importancia de brindar una atención integral que equilibre los posibles riesgos con la probabilidad de recuperación para brindar un mejor apoyo a los pacientes con LME.

Comprensión limitada relacionada con los tratamientos de las lesiones de la médula espinal

La comprensión limitada de la compleja fisiopatología de la lesión medular espinal (LME) dificulta significativamente el desarrollo de tratamientos eficaces y supone un desafío sustancial para el mercado global de su tratamiento. La LME implica una cascada de eventos a nivel molecular y celular que provocan daño neuronal, inflamación y la formación de cicatrices gliales, todo lo cual contribuye a déficits funcionales. La falta de una comprensión completa de estos intrincados procesos dificulta la identificación de dianas terapéuticas precisas y el diseño de intervenciones que promuevan eficazmente la regeneración neuronal y la recuperación funcional. Como resultado, muchos tratamientos actuales se centran en el control de los síntomas y la prevención de complicaciones, en lugar de abordar las causas subyacentes de la LME.

Por ejemplo,

- En octubre de 2020, según un artículo publicado en la Biblioteca Nacional de Medicina, factores heterogéneos como características complejas, abundantes inconsistencias y consecuencias fisiopatológicas complejas posteriores a la LME son las principales razones de la mala comprensión y el fracaso del tratamiento de la LME.

- En febrero de 2023, según un artículo publicado por Oxford University Press, la fisiopatología de la LME es complicada y multifacética y, por lo tanto, los tratamientos individuales que actúan sobre un aspecto o proceso específico son inadecuados para provocar la regeneración neuronal y la recuperación funcional después de una LME.

Esta brecha de conocimiento también dificulta el desarrollo de estrategias de tratamiento personalizadas. La LME no es una afección uniforme, y cada paciente presenta distintos grados de gravedad de la lesión, deterioro neurológico y limitaciones funcionales. Sin una comprensión profunda de los mecanismos específicos que impulsan la lesión de cada paciente, resulta difícil adaptar los planes de tratamiento a sus necesidades individuales. Esto puede conducir a resultados terapéuticos deficientes y a una menor satisfacción del paciente. Además, la comprensión limitada de la LME impide el desarrollo de herramientas diagnósticas y biomarcadores precisos, lo que dificulta el seguimiento de la eficacia del tratamiento y la predicción de resultados a largo plazo. Superar este desafío requiere una inversión significativa en investigación básica y traslacional para desentrañar las complejidades de la LME y allanar el camino hacia terapias más efectivas y específicas.

Alcance del mercado de tratamiento de lesiones de la médula espinal en América del Norte

El mercado está segmentado por tipo, tipo de lesión, nivel de lesión, género, usuario final y canal de distribución. El crecimiento de estos segmentos le ayudará a analizar segmentos de crecimiento reducido en las industrias y proporcionará a los usuarios una valiosa visión general del mercado y perspectivas que les ayudarán a tomar decisiones estratégicas para identificar las principales aplicaciones del mercado.

Tipo

- Gestión no operativa

- Terapia

- Terapia de rehabilitación

- Físico

- Terapia ocupacional o del habla

- Terapia intratecal con baclofeno (IBT)

- Terapia de rehabilitación

- Medicamento

- Anticonvulsivos

- Corticosteroides

- Metilprednisolona

- Dexametasona

- antidepresivos

- ISRS (inhibidores selectivos de la recaptación de serotonina)

- Inhibidores de la recaptación de serotonina y noradrenalina (ISRN)

- Medicamentos tricíclicos

- Medicamentos para la ansiedad

- Antiespasmódicos y relajantes musculares

- Benzodiazepinas

- Agonistas alfa-2

- Otros agonistas de Gaba

- Otros

- AINE

- Ibuprofeno

- Naproxeno

- Otros

- Analgésicos narcóticos

- Antibióticos

- Β-Lactámicos (Penicilinas, Cefalosporinas)

- Macrólidos (azitromicina, eritromicina)

- Minociclina (clase de tetraciclina)

- Dapsona

- Otros (Fluoroquinolonas, Aminoglucósidos, Etc.)

- Terapia

- Por tipo de fármaco

- Genérico

- De marca

- Medrol

- Lioresal

- Lírica

- Neurontina

- Zanaflex

- Gralise

- Horizant

- Rilutek

- Por vía de administración

- Oral

- Tabletas

- Cápsulas

- Parenteral

- Parches transdérmicos

- Gestión operativa

- Cirugía de descompresión

- Discectomía o microdiscectomía

- Laminectomía

- Microdiscectomía posterior/microdescompresión

- Foraminectomía

- Cirugía reconstructiva de columna

- Laminectomía cervical posterior

- Laminotomía

- Reemplazo de disco

- Implantación de disco cervical artificial

- Cirugía de disco artificial/artroplastia espinal

- Extracción de discos y articulaciones facetarias

- Discectomía cervical anterior

- Fusión espinal

- Fusión espinal lumbar

- Fusión espinal cervical

- Fusión de sextantes

- Facetectomía medial

- Quitar dos articulaciones facetarias

- Quitar una articulación facetaria

- Otros

- Cirugía de descompresión

Tipo de lesión

- Lesiones completas de la médula espinal

- Lesiones parciales de la médula espinal

Nivel de lesión

- Lesiones de la médula espinal cervical

- Lesiones completas de la médula espinal

- Lesiones parciales de la médula espinal

- Lesiones de la médula espinal torácica

- Lesiones completas de la médula espinal

- Lesiones parciales de la médula espinal

- Lesiones de la médula espinal lumbar

- Lesiones completas de la médula espinal

- Lesiones parciales de la médula espinal

- Lesiones de la médula espinal sacra

- Lesiones completas de la médula espinal

- Lesiones parciales de la médula espinal

Género

- Masculino

- Adulto

- Geriátrico

- Niños

- Femenino

- Adulto

- Geriátrico

- Niños

Usuario final

- Hospitales

- Centros de trauma

- Clínicas especializadas

- Clínicas

- Centros ambulatorios y de investigación

- Otros

Canal de distribución

- Farmacia hospitalaria

- Farmacia minorista

- Farmacia en línea

Análisis regional del mercado de tratamiento de lesiones de la médula espinal en América del Norte

Se analiza el mercado y se proporcionan información sobre el tamaño del mercado y las tendencias por país, tipo, tipo de lesión, nivel de lesión, género, usuario final y canal de distribución como se menciona anteriormente.

Los países cubiertos en el mercado de tratamiento de lesiones de la médula espinal son Estados Unidos, Canadá y México.

Se espera que Estados Unidos domine el mercado norteamericano de tratamiento de lesiones medulares gracias a sus sustanciales inversiones en infraestructura sanitaria, investigación médica avanzada y políticas gubernamentales favorables. Además, su gran población, sumada a la creciente demanda de tratamientos innovadores para la médula espinal, refuerza su liderazgo en el mercado.

Se espera que EE. UU. experimente la tasa de crecimiento anual compuesta (TCAC) más alta en el mercado de tratamiento de lesiones de médula espinal. Este crecimiento se debe a las fuertes inversiones en salud, el sólido apoyo gubernamental a la innovación y los rápidos avances en las tecnologías de tratamiento. Además, la creciente base de pacientes y la creciente demanda de terapias de vanguardia contribuyen significativamente a este crecimiento acelerado.

La sección de países del informe también presenta los factores que impactan el mercado individual y los cambios en la regulación del mercado nacional, los cuales impactan las tendencias actuales y futuras. Datos como el análisis de la cadena de valor aguas abajo y aguas arriba, las tendencias técnicas, el análisis de las cinco fuerzas de Porter y los estudios de caso son algunos de los indicadores utilizados para pronosticar el escenario del mercado en cada país. Además, se considera la presencia y disponibilidad de marcas norteamericanas y los desafíos que enfrentan debido a la alta o escasa competencia de marcas locales y nacionales, el impacto de los aranceles internos y las rutas comerciales, al proporcionar un análisis de pronóstico de los datos del país.

Cuota de mercado del tratamiento de lesiones de la médula espinal en América del Norte

El panorama competitivo del mercado proporciona detalles por competidor. Se incluye información general de la empresa, sus estados financieros, ingresos generados, potencial de mercado, inversión en investigación y desarrollo, nuevas iniciativas de mercado, presencia en Norteamérica, plantas de producción, capacidad de producción, fortalezas y debilidades de la empresa, lanzamiento de productos, alcance y variedad de productos, y dominio de las aplicaciones. Los datos anteriores se refieren únicamente al enfoque de mercado de las empresas.

Los líderes del mercado de tratamiento de lesiones de la médula espinal en América del Norte que operan en el mercado son:

- Novartis AG (Suiza)

- Pfizer Inc. (EE. UU.)

- Medtronic (Irlanda)

- Zimmer Biomet (EE. UU.)

- Abbott (EE. UU.)

- Amneal Pharmaceuticals LLC (EE. UU.)

- Sanofi (Francia)

- Axonis Therapeutics (EE. UU.)

- Grupo Zydus (India)

- Lineage Cell Therapeutics, Inc. (EE. UU.)

- Sun Pharmaceutical Industries Ltd. (India)

- Camber Pharmaceuticals, Inc. (EE. UU.)

- Laboratorios Dr. Reddy Ltd. (India)

- Teva Pharmaceuticals US, Inc. (Israel)

- Niksan Pharmaceuticals (India)

- Covis Pharma GmbH (Suiza)

- Centro Indio de Lesiones de la Columna Vertebral (India)

- Jubilant Cadista Pharmaceuticals Inc. (EE. UU.)

- Johnson & Johnson (EE. UU.)

- Nervgen Pharma Corp (Canadá)

- Advacare Pharma (EE. UU.)

- Boston Scientific (EE. UU.)

- Vasudha Pharma (India)

- Enomark (India)

- Glenmark Pharmaceuticals US Inc. (EE. UU.)

- Inova Pharmaceuticals (Australia)

- Globus Medical (EE. UU.)

- Zimvie Inc. (EE. UU.)

- Bioaxone (Canadá)

Últimos avances en el mercado norteamericano de tratamiento de lesiones de la médula espinal

- En mayo de 2023, Abbott anunció que la FDA aprobó sus dispositivos de estimulación de la médula espinal (SCS) para el tratamiento del dolor de espalda crónico en personas que no se han sometido o no son elegibles para recibir cirugía de espalda, conocido como dolor de espalda no quirúrgico.

- En enero de 2025, Abbott anunció nuevos datos de cuatro años que demuestran el alivio a largo plazo y sostenido que su tecnología patentada de estimulación de la médula espinal (EME) BurstDR proporciona a las personas con dolor crónico, en particular dolor de espalda y piernas. Los datos, que refuerzan el alto nivel de satisfacción de las personas con el tratamiento, representan los resultados de los cuatro años de un estudio de seguimiento plurianual y se presentarán en la Reunión Anual de Neuromodulación Norteamericana (NANS) 2025, celebrada en Orlando, Florida.

- En agosto de 2024, Zimmer Biomet firmó un acuerdo para adquirir OrthoGrid Systems, ampliando así su cartera de productos para cadera con la plataforma de guía quirúrgica de cadera basada en IA de OrthoGrid. La adquisición incluye sistemas de fluoroscopia con IA, que mejoran la precisión y la eficiencia quirúrgicas.

- En diciembre de 2020, Camber Pharmaceuticals lanzó Baclofeno en tabletas, una versión genérica de Lioresal. El baclofeno se utiliza para tratar el dolor muscular, los espasmos y la rigidez en afecciones como la esclerosis múltiple y la lesión de la médula espinal. Disponible en presentaciones de 10 mg y 20 mg, proporciona alivio relajando los músculos y aliviando las molestias en pacientes con estas afecciones.

- En diciembre de 2020, Globus Medical anunció que había obtenido un acuerdo de compra grupal con Premier, una organización de compras grupales líder en los EE. UU. Este acuerdo realizado por la empresa ha aumentado su credibilidad en el mercado, lo que ha generado mayores ingresos en el futuro.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Tabla de contenido

1 INTRODUCCIÓN

1.1 OBJETIVOS DEL ESTUDIO

1.2 DEFINICIÓN DE MERCADO

1.3 DESCRIPCIÓN GENERAL DEL MERCADO DE TRATAMIENTO DE LESIONES DE LA MÉDULA ESPINAL EN AMÉRICA DEL NORTE

1.4 LIMITACIONES

1.5 MERCADOS CUBIERTOS

2 SEGMENTACIÓN DEL MERCADO

2.1 MERCADOS CUBIERTOS

2.2 ÁMBITO GEOGRÁFICO

2,3 AÑOS CONSIDERADOS PARA EL ESTUDIO

2.4 MONEDA Y PRECIOS

2.5 MODELO DE VALIDACIÓN DE DATOS TRÍPODE DBMR

2.6 MODELADO MULTIVARIADO

2.7 CURVA DE LÍNEA DE VIDA TIPO

2.8 ENTREVISTAS PRINCIPALES CON LÍDERES DE OPINIÓN CLAVE

2.9 CUADRÍCULA DE POSICIÓN DE MERCADO DBMR

2.1 CUADRÍCULA DE COBERTURA DE USUARIOS FINALES DEL MERCADO

2.11 ANÁLISIS DE LA PARTICIPACIÓN DE LOS PROVEEDORES

2.12 FUENTES SECUNDARIAS

2.13 SUPUESTOS

3 RESUMEN EJECUTIVO

4 INFORMACIÓN PREMIUM

4.1 ANÁLISIS PESTAL

4.2 ANÁLISIS DE LAS CINCO FUERZAS DE PORTERS

5 MERCADO DE TRATAMIENTO DE LESIONES DE LA MÉDULA ESPINAL EN AMÉRICA DEL NORTE: REGULACIONES

5.1 CUMPLIMIENTO CONTINUO Y ACTUALIZACIONES:

6 PANORAMA GENERAL DEL MERCADO

6.1 CONDUCTORES

6.1.1 CRECIMIENTO DE LA COLABORACIÓN Y EXPANSIÓN DE LAS ASOCIACIONES

6.1.2 AVANCES TECNOLÓGICOS EN LOS MÉTODOS DE TRATAMIENTO

6.1.3 AUMENTO DEL GASTO EN SALUD

6.1.4 TÉCNICAS DE REHABILITACIÓN MEJORADAS

6.2 RESTRICCIONES

6.2.1 POSIBLES RIESGOS, EFECTOS SECUNDARIOS Y COMPLICACIONES DE LOS TRATAMIENTOS DE LA MÉDULA ESPINAL

6.2.2 LAS BARRERAS REGULADORAS LIMITAN EL CRECIMIENTO DEL MERCADO AL RETRASAR LAS APROBACIONES DE TRATAMIENTO Y LA ACCESIBILIDAD

6.3 OPORTUNIDADES

6.3.1 AUMENTO DE LA POBLACIÓN GERIÁTRICA

6.3.2 AUMENTO DE LA INCIDENCIA DE LESIONES TRAUMÁTICAS

6.3.3 INCORPORACIÓN DE INTELIGENCIA ARTIFICIAL Y ANÁLISIS DE BIG DATA

6.4 DESAFÍOS

6.4.1 ENTENDIMIENTO LIMITADO RELACIONADO CON LOS TRATAMIENTOS DE LAS LESIONES DE LA MÉDULA ESPINAL

6.4.2 ALTOS COSTOS ASOCIADOS A LOS TRATAMIENTOS

7 MERCADO DE TRATAMIENTO DE LESIONES DE LA MÉDULA ESPINAL EN AMÉRICA DEL NORTE, POR TIPO

7.1 INFORMACIÓN GENERAL

7.2 GESTIÓN NO OPERATIVA

7.2.1 TERAPIA

7.2.1.1 Terapia de rehabilitación

7.2.1.1.1 FÍSICO

7.2.1.1.2 TERAPIA OCUPACIONAL O DEL HABLA

7.2.1.2 TERAPIA INTRATECAL CON BACLOFENO (IBT)

7.2.2 MEDICACIÓN

7.2.2.1 ANTICONVULSIVOS

7.2.2.1.1 Pregabalina

7.2.2.1.2 Gabapentina

7.2.2.1.3 Otros

7.2.2.2 CORTICOSTEROIDES

7.2.2.2.1 Metilprednisolona

7.2.2.2.2 Dexametasona

7.2.2.3 ANTIDEPRESIVOS

7.2.2.3.1 ISRS (inhibidores selectivos de la recaptación de serotonina)

7.2.2.3.2 IRSN (inhibidores de la recaptación de serotonina y noradrenalina)

7.2.2.3.3 Fármacos tricíclicos

7.2.2.3.4 Medicamentos para la ansiedad

7.2.2.4 ANTIESPASMÓDICOS Y RELAJANTES MUSCULARES

7.2.2.4.1 Benzodiazepinas

7.2.2.4.2 Agonistas alfa-2

7.2.2.4.3 Otros agonistas del GABA

7.2.2.4.4 Otros

7.2.2.5 AINE

7.2.2.5.1 Ibuprofeno

7.2.2.5.2 Naproxeno

7.2.2.5.3 Otros

7.2.2.6 ANALGÉSICOS NARCÓTICOS

7.2.2.7 ANTIBIÓTICOS

7.2.2.7.1 β-Lactámicos (Penicilinas, Cefalosporinas)

7.2.2.7.2 Macrólidos (azitromicina, eritromicina)

7.2.2.7.3 Minociclina (tipo tetraciclina)

7.2.2.7.4 Dapsona

7.2.2.7.5 Otros (fluoroquinolonas, aminoglucósidos, etc.)

7.2.2.8 Medrol

7.2.2.9 Lioresal

7.2.2.10 Lyrica

7.2.2.11 Neurontin

7.2.2.12 Zanaflex

7.2.2.13 Gralise

7.2.2.14 Rilutek

7.3 GESTIÓN OPERATIVA

7.3.1 CIRUGÍA DE DESCOMPRESIÓN

7.3.1.1 Discectomía o microdiscectomía

7.3.1.2 Laminectomía

7.3.1.3 Microdiscectomía posterior/microdescompresión

7.3.1.4 Foraminectomía

7.3.1.5 Cirugía reconstructiva de columna

7.3.1.6 Laminectomía cervical posterior

7.3.1.7 Laminotomía

7.3.2 REEMPLAZO DEL DISCO

7.3.2.1 Implantación de disco cervical artificial

7.3.2.2 Cirugía de disco artificial/artroplastia espinal

7.3.3 EXTRACCIÓN DE DISCOS Y ARTICULACIONES FACETARIAS

7.3.3.1 Discectomía cervical anterior

7.3.3.2 Fusión espinal

7.3.3.2.1 Fusión espinal lumbar

7.3.3.2.2 Fusión espinal cervical

7.3.3.2.3 Fusión de sextante

7.3.3.3 Facetectomía medial

7.3.3.3.1 QUITAR LA ARTICULACIÓN DE DOS FACETAS

7.3.3.3.2 QUITAR UNA ARTICULACIÓN FACETARIA

8 MERCADO DE TRATAMIENTO DE LESIONES DE LA MÉDULA ESPINAL EN AMÉRICA DEL NORTE, POR NIVEL DE LESIÓN

8.1 DESCRIPCIÓN GENERAL

8.2 LESIONES DE LA MÉDULA ESPINAL CERVICAL

8.2.1 LESIONES COMPLETAS DE LA MÉDULA ESPINAL

8.2.2 LESIONES PARCIALES DE LA MÉDULA ESPINAL

8.3 LESIONES DE LA MÉDULA ESPINAL TORÁCICA

8.3.1 LESIONES COMPLETAS DE LA MÉDULA ESPINAL

8.3.2 LESIONES PARCIALES DE LA MÉDULA ESPINAL

8.4 LESIONES DE LA MÉDULA ESPINAL LUMBAR

8.4.1 LESIONES COMPLETAS DE LA MÉDULA ESPINAL

8.4.2 LESIONES PARCIALES DE LA MÉDULA ESPINAL

8.5 LESIONES DE LA MÉDULA ESPINAL SACRA

8.5.1 LESIONES COMPLETAS DE LA MÉDULA ESPINAL

8.5.2 LESIONES PARCIALES DE LA MÉDULA ESPINAL

9 MERCADO DE TRATAMIENTO DE LESIONES DE LA MÉDULA ESPINAL EN AMÉRICA DEL NORTE, POR TIPO DE LESIÓN

9.1 INFORMACIÓN GENERAL

9.2 LESIONES COMPLETAS DE LA MÉDULA ESPINAL

9.3 LESIONES PARCIALES DE LA MÉDULA ESPINAL

10 MERCADO DE TRATAMIENTO DE LESIONES DE LA MÉDULA ESPINAL EN AMÉRICA DEL NORTE, POR GÉNERO

10.1 INFORMACIÓN GENERAL

10.2 HOMBRE

10.2.1 ADULT

10.2.2 GERIÁTICO

10.2.3 NIÑOS

10.3 MUJER

10.3.1 ADULT

10.3.2 GERIÁTICO

10.3.3 NIÑOS

11 MERCADO DE TRATAMIENTO DE LESIONES DE LA MÉDULA ESPINAL EN AMÉRICA DEL NORTE, POR USUARIO FINAL

11.1 INFORMACIÓN GENERAL

11.2 HOSPITALES

11.3 CENTROS DE TRAUMA

11.4 CLÍNICAS ESPECIALIZADAS

11.5 CLÍNICAS

11.6 CENTROS AMBULATORIOS Y DE INVESTIGACIÓN

11.7 OTROS

12 MERCADO DE TRATAMIENTO DE LESIONES DE LA MÉDULA ESPINAL EN AMÉRICA DEL NORTE, POR REGIÓN

12.1 AMÉRICA DEL NORTE

12.1.1 EE. UU.

12.1.2 CANADÁ

12.1.3 MÉXICO

13 MERCADO DE TRATAMIENTO DE LESIONES DE LA MÉDULA ESPINAL EN AMÉRICA DEL NORTE: PANORAMA DE LA EMPRESA

13.1 ANÁLISIS DE LAS ACCIONES DE LA EMPRESA: GLOBAL

14 ANÁLISIS FODA

15 PERFIL DE LA EMPRESA

15.1 PFIZER INC.

15.1.1 ANÁLISIS DE LAS ACCIONES DE LA EMPRESA

15.1.2 ANÁLISIS DE INGRESOS

15.1.3 ANÁLISIS DE LAS ACCIONES DE LA EMPRESA

15.1.4 PORTAFOLIO DE PRODUCTOS

15.1.5 DESARROLLO RECIENTE

15.2 ABBOTT

15.2.1 INSTANTÁNEA DE LA EMPRESA

15.2.2 ANÁLISIS DE INGRESOS

15.2.3 ANÁLISIS DE LAS ACCIONES DE LA EMPRESA

15.2.4 PORTAFOLIO DE PRODUCTOS

15.2.5 DESARROLLO RECIENTE

15.3 MEDTRONIC

15.3.1 INSTANTÁNEA DE LA EMPRESA

15.3.2 ANÁLISIS DE INGRESOS

15.3.3 ANÁLISIS DE LAS ACCIONES DE LA EMPRESA

15.3.4 PORTAFOLIO DE PRODUCTOS

15.3.5 DESARROLLO RECIENTE

15.4 NOVARTIS AG

15.4.1 INSTANTÁNEA DE LA EMPRESA

15.4.2 ANÁLISIS DE INGRESOS

15.4.3 ANÁLISIS DE LAS ACCIONES DE LA EMPRESA

15.4.4 PORTAFOLIO DE PRODUCTOS

15.4.5 DESARROLLO RECIENTE

15.5 ZIMMER BIOMET

15.5.1 INSTANTÁNEA DE LA EMPRESA

15.5.2 ANÁLISIS DE INGRESOS

15.5.3 ANÁLISIS DE LAS ACCIONES DE LA EMPRESA

15.5.4 PORTAFOLIO DE PRODUCTOS

15.5.5 DESARROLLO RECIENTE

15.6 AMNEAL PHARMACEUTICALS LLC

15.6.1 INSTANTÁNEA DE LA EMPRESA

15.6.2 ANÁLISIS DE INGRESOS

15.6.3 PORTAFOLIO DE PRODUCTOS

15.6.4 DESARROLLO RECIENTE

15.7 TERAPÉUTICA AXONIS

15.7.1 INSTANTÁNEA DE LA EMPRESA

15.7.2 PORTAFOLIO DE PRODUCTOS

15.7.3 DESARROLLO RECIENTE

15.8 ADVACARE PHARMA

15.8.1 INSTANTÁNEA DE LA EMPRESA

15.8.2 PORTAFOLIO DE PRODUCTOS

15.8.3 DESARROLLO RECIENTE

15.9 BIOCIENCIAS BIOAXONE

15.9.1 INSTANTÁNEA DE LA EMPRESA

15.9.2 PORTAFOLIO DE PRODUCTOS

15.9.3 DESARROLLO RECIENTE

15.1 CORPORACIÓN CIENTÍFICA DE BOSTON

15.10.1 INSTANTÁNEA DE LA EMPRESA

15.10.2 ANÁLISIS DE INGRESOS

15.10.3 PORTAFOLIO DE PRODUCTOS

15.10.4 DESARROLLO RECIENTE

15.11 COVIS PHARMA GMBH.

15.11.1 INSTANTÁNEA DE LA EMPRESA

15.11.2 PORTAFOLIO DE PRODUCTOS

15.11.3 DESARROLLO RECIENTE

15.12 CAMBER PHARMACEUTICALS, INC

15.12.1 INSTANTÁNEA DE LA EMPRESA

15.12.2 PORTAFOLIO DE PRODUCTOS

15.12.3 DESARROLLO RECIENTE

15.13 LABORATORIOS DEL DR. REDDY LTD

15.13.1 INSTANTÁNEA DE LA EMPRESA

15.13.2 ANÁLISIS DE INGRESOS

15.13.3 PORTAFOLIO DE PRODUCTOS

15.13.4 DESARROLLO RECIENTE

15.14 ENOMARK PHARMA

15.14.1 INSTANTÁNEA DE LA EMPRESA

15.14.2 PORTAFOLIO DE PRODUCTOS

15.14.3 DESARROLLO RECIENTE

15.15 GLENMARK PHARMACEUTICALS INC.,

15.15.1 INSTANTÁNEA DE LA EMPRESA

15.15.2 ANÁLISIS DE INGRESOS

15.15.3 PORTAFOLIO DE PRODUCTOS

15.15.4 DESARROLLO RECIENTE

15.16 GLOBUS MEDICAL

15.16.1 INSTANTÁNEA DE LA EMPRESA

15.16.2 ANÁLISIS DE INGRESOS

15.16.3 PORTAFOLIO DE PRODUCTOS

15.16.4 DESARROLLOS/NOTICIAS RECIENTES

15.17 INOVA PHARMACEUTICALS

15.17.1 INSTANTÁNEA DE LA EMPRESA

15.17.2 PORTAFOLIO DE PRODUCTOS

15.17.3 DESARROLLO RECIENTE

15.18 CENTRO DE LESIONES DE LA MÉDULA ESPINAL DE LA INDIA

15.18.1 INSTANTÁNEA DE LA EMPRESA

15.18.2 PORTAFOLIO DE PRODUCTOS

15.18.3 DESARROLLO RECIENTE

15.19 JUBILANT CADISTA PHARMACEUTICALS INC.

15.19.1 INSTANTÁNEA DE LA EMPRESA

15.19.2 PORTAFOLIO DE PRODUCTOS

15.19.3 DESARROLLO RECIENTE

15.2 JOHNSON & JOHNSON SERVICES, INC

15.20.1 INSTANTÁNEA DE LA EMPRESA

15.20.2 ANÁLISIS DE INGRESOS

15.20.3 PORTAFOLIO DE PRODUCTOS

15.20.4 DESARROLLOS RECIENTES

15.21 TERAPIA CELULAR DE LINEAJE, INC.

15.21.1 INSTANTÁNEA DE LA EMPRESA

15.21.2 INGRESOS ANUALES

15.21.3 PORTAFOLIO DE PRODUCTOS

15.21.4 DESARROLLO RECIENTE

15.22 NERVGEN PHARMA CORP.

15.22.1 INSTANTÁNEA DE LA EMPRESA

15.22.2 ANÁLISIS DE INGRESOS

15.22.3 CARTERA DE PRODUCTOS EN PROCESO

15.22.4 DESARROLLO RECIENTE

15.23 NIKSAN FARMACÉUTICA

15.23.1 INSTANTÁNEA DE LA EMPRESA

15.23.2 PORTAFOLIO DE PRODUCTOS

15.23.3 DESARROLLO RECIENTE

15.24 INDUSTRIAS FARMACÉUTICAS SUN LTD.

15.24.1 INSTANTÁNEA DE LA EMPRESA

15.24.2 ANÁLISIS DE INGRESOS

15.24.3 PORTAFOLIO DE PRODUCTOS

15.24.4 DESARROLLO RECIENTE

15.25 Sanofi

15.25.1 INSTANTÁNEA DE LA EMPRESA

15.25.2 ANÁLISIS DE INGRESOS

15.25.3 PORTAFOLIO DE PRODUCTOS

15.25.4 DESARROLLO RECIENTE

15.26 TEVA PHARMACEUTICALS USA, INC.

15.26.1 INSTANTÁNEA DE LA EMPRESA

15.26.2 ANÁLISIS DE INGRESOS

15.26.3 PORTAFOLIO DE PRODUCTOS

15.26.4 DESARROLLO RECIENTE

15.27 VASUDHA PHARMA

15.27.1 INSTANTÁNEA DE LA EMPRESA

15.27.2 PORTAFOLIO DE PRODUCTOS

15.27.3 DESARROLLO RECIENTE

15.28 ZIMVIE INC.

15.28.1 INSTANTÁNEA DE LA EMPRESA

15.28.2 ANÁLISIS DE INGRESOS

15.28.3 PORTAFOLIO DE PRODUCTOS

15.28.4 NOTICIAS RECIENTES

15.29 GRUPO ZYDUS

15.29.1 INSTANTÁNEA DE LA EMPRESA

15.29.2 ANÁLISIS DE INGRESOS

15.29.3 PORTAFOLIO DE PRODUCTOS

15.29.4 DESARROLLO RECIENTE

16 CUESTIONARIO

17 INFORMES RELACIONADOS

Lista de Tablas

TABLA 1 MERCADO DE TRATAMIENTO DE LESIONES DE LA MÉDULA ESPINAL EN AMÉRICA DEL NORTE, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 2. MERCADO DE TRATAMIENTO DE LESIONES DE LA MÉDULA ESPINAL EN AMÉRICA DEL NORTE, POR REGIÓN, 2018-2032 (MILES DE USD)

TABLA 3 MERCADO DE TRATAMIENTO DE LESIONES DE LA MÉDULA ESPINAL EN AMÉRICA DEL NORTE, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 4 MERCADO DE TERAPIA PARA EL TRATAMIENTO DE LESIONES DE LA MÉDULA ESPINAL EN AMÉRICA DEL NORTE, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 5 MERCADO DE TERAPIA DE REHABILITACIÓN EN AMÉRICA DEL NORTE PARA EL TRATAMIENTO DE LESIONES DE LA MÉDULA ESPINAL, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 6 MERCADO DE MEDICACIÓN PARA EL TRATAMIENTO DE LESIONES DE LA MÉDULA ESPINAL EN AMÉRICA DEL NORTE, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 7 MERCADO DE ANTICONVULSIVOS PARA EL TRATAMIENTO DE LESIONES DE LA MÉDULA ESPINAL EN AMÉRICA DEL NORTE, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 8 MERCADO DE ANTICONVULSIVOS PARA EL TRATAMIENTO DE LESIONES DE LA MÉDULA ESPINAL EN AMÉRICA DEL NORTE, POR TIPO, 2018-2032 (MILES DE UNIDADES)

TABLA 9 MERCADO DE ANTICONVULSIVOS PARA EL TRATAMIENTO DE LESIONES DE LA MÉDULA ESPINAL EN AMÉRICA DEL NORTE, POR TIPO, 2018-2032 (USD/UNIDADES)

TABLA 10 MERCADO DE CORTICOSTEROIDES EN AMÉRICA DEL NORTE PARA EL TRATAMIENTO DE LESIONES DE LA MÉDULA ESPINAL, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 11 MERCADO DE CORTICOSTEROIDES EN AMÉRICA DEL NORTE PARA EL TRATAMIENTO DE LESIONES DE LA MÉDULA ESPINAL, POR TIPO, 2018-2032 (MILES DE UNIDADES)

TABLA 12 MERCADO DE CORTICOSTEROIDES EN AMÉRICA DEL NORTE PARA EL TRATAMIENTO DE LESIONES DE LA MÉDULA ESPINAL, POR TIPO, 2018-2032 (USD/UNIDADES)

TABLA 13 MERCADO DE ANTIDEPRESIVOS PARA EL TRATAMIENTO DE LESIONES DE LA MÉDULA ESPINAL EN AMÉRICA DEL NORTE, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 14 MERCADO DE ANTIDEPRESIVOS PARA EL TRATAMIENTO DE LESIONES DE LA MÉDULA ESPINAL EN AMÉRICA DEL NORTE, POR TIPO, 2018-2032 (MILES DE UNIDADES)

TABLA 15 MERCADO DE ANTIDEPRESIVOS PARA EL TRATAMIENTO DE LESIONES DE LA MÉDULA ESPINAL EN AMÉRICA DEL NORTE, POR TIPO, 2018-2032 (USD/UNIDADES)

TABLA 16 MERCADO DE ANTIESPASMÓDICOS Y RELAJANTES MUSCULARES EN AMÉRICA DEL NORTE PARA EL TRATAMIENTO DE LESIONES DE LA MÉDULA ESPINAL, POR TIPO 2018-2032 (MILES DE USD)

TABLA 17 MERCADO DE ANTIESPASMÓDICOS Y RELAJANTES MUSCULARES EN AMÉRICA DEL NORTE PARA EL TRATAMIENTO DE LESIONES DE LA MÉDULA ESPINAL, POR TIPO, 2018-2032 (MILES DE UNIDADES)

TABLA 18 MERCADO DE ANTIESPASMÓDICOS Y RELAJANTES MUSCULARES EN AMÉRICA DEL NORTE PARA EL TRATAMIENTO DE LESIONES DE LA MÉDULA ESPINAL, POR TIPO, 2018-2032 (USD/UNIDADES)

TABLA 19 MERCADO DE AINE PARA EL TRATAMIENTO DE LESIONES DE LA MÉDULA ESPINAL EN AMÉRICA DEL NORTE, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 20 MERCADO DE AINE PARA EL TRATAMIENTO DE LESIONES DE LA MÉDULA ESPINAL EN AMÉRICA DEL NORTE, POR TIPO, 2018-2032 (MILES DE UNIDADES)

TABLA 21 MERCADO DE AINE PARA EL TRATAMIENTO DE LESIONES DE LA MÉDULA ESPINAL EN AMÉRICA DEL NORTE, POR TIPO, 2018-2032 (USD/UNIDADES)

TABLA 22 MERCADO DE ANTIBIÓTICOS PARA EL TRATAMIENTO DE LESIONES DE LA MÉDULA ESPINAL EN AMÉRICA DEL NORTE, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 23 MERCADO DE ANTIBIÓTICOS PARA EL TRATAMIENTO DE LESIONES DE LA MÉDULA ESPINAL EN AMÉRICA DEL NORTE, POR TIPO, 2018-2032 (MILES DE UNIDADES)

TABLA 24 MERCADO DE ANTIBIÓTICOS PARA EL TRATAMIENTO DE LESIONES DE LA MÉDULA ESPINAL EN AMÉRICA DEL NORTE, POR TIPO, 2018-2032 (USD/UNIDADES)

TABLA 25 MERCADO DE MEDICAMENTOS PARA EL TRATAMIENTO DE LESIONES DE LA MÉDULA ESPINAL EN AMÉRICA DEL NORTE, POR TIPO DE MEDICAMENTO, 2018-2032 (MILES DE USD)

TABLA 26 MARCAS DE AMÉRICA DEL NORTE EN EL MERCADO DE TRATAMIENTO DE LESIONES DE LA MÉDULA ESPINAL, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 27 MERCADO DE MEDICAMENTOS PARA EL TRATAMIENTO DE LESIONES DE LA MÉDULA ESPINAL EN AMÉRICA DEL NORTE, POR VÍA DE ADMINISTRACIÓN, 2018-2032 (MILES DE USD)

TABLA 28 MERCADO DE TRATAMIENTO ORAL PARA LESIONES DE LA MÉDULA ESPINAL EN AMÉRICA DEL NORTE, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 29 GESTIÓN OPERATIVA EN EL MERCADO DE TRATAMIENTO DE LESIONES DE LA MÉDULA ESPINAL EN AMÉRICA DEL NORTE, POR REGIÓN, 2018-2032 (MILES DE USD)

TABLA 30 GESTIÓN OPERATIVA EN EL MERCADO DE TRATAMIENTO DE LESIONES DE LA MÉDULA ESPINAL EN AMÉRICA DEL NORTE, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 31 MERCADO DE CIRUGÍA DE DESCOMPRESIÓN EN EL TRATAMIENTO DE LESIONES DE LA MÉDULA ESPINAL EN AMÉRICA DEL NORTE, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 32 MERCADO DE TRATAMIENTO DE LESIONES DE LA MÉDULA ESPINAL EN AMÉRICA DEL NORTE, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 33 EXTRACCIÓN DE DISCOS Y ARTICULACIONES FACETARIAS EN EL MERCADO DE TRATAMIENTO DE LESIONES DE LA MÉDULA ESPINAL EN AMÉRICA DEL NORTE, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 34 MERCADO DE TRATAMIENTO DE LESIONES DE LA MÉDULA ESPINAL EN AMÉRICA DEL NORTE, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 35 MERCADO DE FACETECTOMÍA MEDIAL EN EL TRATAMIENTO DE LESIONES DE LA MÉDULA ESPINAL EN AMÉRICA DEL NORTE, POR TIPO 2018-2032 (MILES DE USD)

TABLA 36 MERCADO DE TRATAMIENTO DE LESIONES DE LA MÉDULA ESPINAL EN AMÉRICA DEL NORTE, POR NIVEL DE LESIÓN, 2018-2032 (MILES DE USD)

TABLA 37 LESIONES DE LA MÉDULA ESPINAL CERVICAL EN AMÉRICA DEL NORTE EN EL MERCADO DE TRATAMIENTO DE LESIONES DE LA MÉDULA ESPINAL, POR REGIÓN, 2018-2032 (MILES DE USD)

TABLA 38 LESIONES DE LA MÉDULA ESPINAL CERVICAL EN AMÉRICA DEL NORTE EN EL MERCADO DE TRATAMIENTO DE LESIONES DE LA MÉDULA ESPINAL, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 39 LESIONES DE LA MÉDULA ESPINAL TORÁCICA EN EL MERCADO DE TRATAMIENTO DE LESIONES DE LA MÉDULA ESPINAL DE AMÉRICA DEL NORTE, POR REGIÓN, 2018-2032 (MILES DE USD)

TABLA 40 LESIONES DE LA MÉDULA ESPINAL TORÁCICA EN EL MERCADO DE TRATAMIENTO DE LESIONES DE LA MÉDULA ESPINAL DE AMÉRICA DEL NORTE, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 41 LESIONES DE LA MÉDULA ESPINAL LUMBAR EN EL MERCADO DE TRATAMIENTO DE LESIONES DE LA MÉDULA ESPINAL DE AMÉRICA DEL NORTE, POR REGIÓN, 2018-2032 (MILES DE USD)

TABLA 42 LESIONES DE LA MÉDULA ESPINAL LUMBAR EN EL MERCADO DE TRATAMIENTO DE LESIONES DE LA MÉDULA ESPINAL DE AMÉRICA DEL NORTE, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 43 LESIONES DE LA MÉDULA ESPINAL SACRA EN EL MERCADO DE TRATAMIENTO DE LESIONES DE LA MÉDULA ESPINAL DE AMÉRICA DEL NORTE, POR REGIÓN, 2018-2032 (MILES DE USD)

TABLA 44 LESIONES DE LA MÉDULA ESPINAL SACRA EN EL MERCADO DE TRATAMIENTO DE LESIONES DE LA MÉDULA ESPINAL DE AMÉRICA DEL NORTE, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 45 MERCADO DE TRATAMIENTO DE LESIONES DE LA MÉDULA ESPINAL EN AMÉRICA DEL NORTE, POR TIPO DE LESIÓN, 2018-2032 (MILES DE USD)

TABLA 46 LESIONES DE LA MÉDULA ESPINAL EN EL MERCADO DE TRATAMIENTO DE LESIONES DE LA MÉDULA ESPINAL DE AMÉRICA DEL NORTE, POR REGIÓN, 2018-2032 (MILES DE USD)

TABLA 47 LESIONES PARCIALES DE LA MÉDULA ESPINAL EN AMÉRICA DEL NORTE EN EL MERCADO DE TRATAMIENTO DE LESIONES DE LA MÉDULA ESPINAL, POR REGIÓN, 2018-2032 (MILES DE USD)

TABLA 48 MERCADO DE TRATAMIENTO DE LESIONES DE LA MÉDULA ESPINAL EN AMÉRICA DEL NORTE, POR GÉNERO, 2018-2032 (MILES DE USD)

TABLA 49 VALORES DE LOS HOMBRES EN EL MERCADO DE TRATAMIENTO DE LESIONES DE LA MÉDULA ESPINAL EN AMÉRICA DEL NORTE, POR REGIÓN, 2018-2032 (MILES DE USD)

TABLA 50 VALORES DE LA POBLACIÓN HOMBRE EN AMÉRICA DEL NORTE EN EL MERCADO DE TRATAMIENTO DE LESIONES DE LA MÉDULA ESPINAL, POR GRUPO DE EDAD, 2018-2032 (MILES DE USD)

TABLA 51 ENTIDADES FEMENINAS EN EL MERCADO DE TRATAMIENTO DE LESIONES DE LA MÉDULA ESPINAL EN AMÉRICA DEL NORTE, POR REGIÓN, 2018-2032 (MILES DE USD)

TABLA 52 MUJERES EN AMÉRICA DEL NORTE EN EL MERCADO DE TRATAMIENTO DE LESIONES DE LA MÉDULA ESPINAL, POR GRUPO DE EDAD, 2018-2032 (MILES DE USD)

TABLA 53 MERCADO DE TRATAMIENTO DE LESIONES DE LA MÉDULA ESPINAL EN AMÉRICA DEL NORTE, POR USUARIO FINAL, 2018-2032 (MILES DE USD)

TABLA 54 HOSPITALES DE AMÉRICA DEL NORTE EN EL MERCADO DE TRATAMIENTO DE LESIONES DE LA MÉDULA ESPINAL, POR REGIÓN, 2018-2032 (MILES DE USD)

TABLA 55 CENTROS DE TRAUMA EN AMÉRICA DEL NORTE EN EL MERCADO DE TRATAMIENTO DE LESIONES DE LA MÉDULA ESPINAL, POR REGIÓN, 2018-2032 (MILES DE USD)

TABLA 56 CLÍNICAS ESPECIALIZADAS EN EL MERCADO DE TRATAMIENTO DE LESIONES DE LA MÉDULA ESPINAL DE AMÉRICA DEL NORTE, POR REGIÓN, 2018-2032 (MILES DE USD)

TABLA 57 CLÍNICAS DE AMÉRICA DEL NORTE EN EL MERCADO DE TRATAMIENTO DE LESIONES DE LA MÉDULA ESPINAL, POR REGIÓN, 2018-2032 (MILES DE USD)

TABLA 58 CENTROS AMBULATORIOS Y DE INVESTIGACIÓN EN AMÉRICA DEL NORTE EN EL MERCADO DE TRATAMIENTO DE LESIONES DE LA MÉDULA ESPINAL, POR REGIÓN, 2018-2032 (MILES DE USD)

TABLA 59 OTROS MERCADOS DE TRATAMIENTO DE LESIONES DE LA MÉDULA ESPINAL EN AMÉRICA DEL NORTE, POR REGIÓN, 2018-2032 (MILES DE USD)

TABLA 60 MERCADO DE TRATAMIENTO DE LESIONES DE LA MÉDULA ESPINAL EN AMÉRICA DEL NORTE, POR PAÍS, 2018-2032 (MILES DE USD)

TABLA 61 MERCADO DE TRATAMIENTO DE LESIONES DE LA MÉDULA ESPINAL EN AMÉRICA DEL NORTE, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 62 MERCADO DE TRATAMIENTO NO QUIRÚRGICO DE LESIONES DE LA MÉDULA ESPINAL EN AMÉRICA DEL NORTE, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 63 MERCADO DE TERAPIA PARA EL TRATAMIENTO DE LESIONES DE LA MÉDULA ESPINAL EN AMÉRICA DEL NORTE, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 64 MERCADO DE TERAPIA DE REHABILITACIÓN EN AMÉRICA DEL NORTE PARA EL TRATAMIENTO DE LESIONES DE LA MÉDULA ESPINAL, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 65 MERCADO DE MEDICAMENTOS PARA EL TRATAMIENTO DE LESIONES DE LA MÉDULA ESPINAL EN AMÉRICA DEL NORTE, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 66 MERCADO DE ANTICONVULSIVOS PARA EL TRATAMIENTO DE LESIONES DE LA MÉDULA ESPINAL EN AMÉRICA DEL NORTE, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 67 MERCADO DE ANTICONVULSIVOS PARA EL TRATAMIENTO DE LESIONES DE LA MÉDULA ESPINAL EN AMÉRICA DEL NORTE, POR TIPO, 2018-2032 (MILES DE UNIDADES)

TABLA 68 MERCADO DE ANTICONVULSIVOS PARA EL TRATAMIENTO DE LESIONES DE LA MÉDULA ESPINAL EN AMÉRICA DEL NORTE, POR TIPO, 2018-2032 (USD/UNIDADES)

TABLA 69 MERCADO DE CORTICOSTEROIDES EN EL TRATAMIENTO DE LESIONES DE LA MÉDULA ESPINAL EN AMÉRICA DEL NORTE, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 70 MERCADO DE CORTICOSTEROIDES EN AMÉRICA DEL NORTE PARA EL TRATAMIENTO DE LESIONES DE LA MÉDULA ESPINAL, POR TIPO, 2018-2032 (MILES DE UNIDADES)

TABLA 71 MERCADO DE CORTICOSTEROIDES EN EL TRATAMIENTO DE LESIONES DE LA MÉDULA ESPINAL EN AMÉRICA DEL NORTE, POR TIPO, 2018-2032 (USD/UNIDADES)

TABLA 72 MERCADO DE ANTIDEPRESIVOS PARA EL TRATAMIENTO DE LESIONES DE LA MÉDULA ESPINAL EN AMÉRICA DEL NORTE, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 73 MERCADO DE ANTIDEPRESIVOS PARA EL TRATAMIENTO DE LESIONES DE LA MÉDULA ESPINAL EN AMÉRICA DEL NORTE, POR TIPO, 2018-2032 (MILES DE UNIDADES)

TABLA 74 MERCADO DE ANTIDEPRESIVOS PARA EL TRATAMIENTO DE LESIONES DE LA MÉDULA ESPINAL EN AMÉRICA DEL NORTE, POR TIPO, 2018-2032 (USD/UNIDADES)

TABLA 75 MERCADO DE ANTIESPASMÓDICOS Y RELAJANTES MUSCULARES EN AMÉRICA DEL NORTE PARA EL TRATAMIENTO DE LESIONES DE LA MÉDULA ESPINAL, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 76 MERCADO DE ANTIESPASMÓDICOS Y RELAJANTES MUSCULARES EN AMÉRICA DEL NORTE PARA EL TRATAMIENTO DE LESIONES DE LA MÉDULA ESPINAL, POR TIPO, 2018-2032 (MILES DE UNIDADES)

TABLA 77 MERCADO DE ANTIESPASMÓDICOS Y RELAJANTES MUSCULARES EN AMÉRICA DEL NORTE PARA EL TRATAMIENTO DE LESIONES DE LA MÉDULA ESPINAL, POR TIPO, 2018-2032 (USD/UNIDADES)

TABLA 78 MERCADO DE AINE PARA EL TRATAMIENTO DE LESIONES DE LA MÉDULA ESPINAL EN AMÉRICA DEL NORTE, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 79 MERCADO DE AINE PARA EL TRATAMIENTO DE LESIONES DE LA MÉDULA ESPINAL EN AMÉRICA DEL NORTE, POR TIPO, 2018-2032 (MILES DE UNIDADES)

TABLA 80 MERCADO DE AINE PARA EL TRATAMIENTO DE LESIONES DE LA MÉDULA ESPINAL EN AMÉRICA DEL NORTE, POR TIPO, 2018-2032 (USD/UNIDADES)

TABLA 81 MERCADO DE ANTIBIÓTICOS PARA EL TRATAMIENTO DE LESIONES DE LA MÉDULA ESPINAL EN AMÉRICA DEL NORTE, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 82 MERCADO DE ANTIBIÓTICOS PARA EL TRATAMIENTO DE LESIONES DE LA MÉDULA ESPINAL EN AMÉRICA DEL NORTE, POR TIPO, 2018-2032 (MILES DE UNIDADES)

TABLA 83 MERCADO DE ANTIBIÓTICOS PARA EL TRATAMIENTO DE LESIONES DE LA MÉDULA ESPINAL EN AMÉRICA DEL NORTE, POR TIPO, 2018-2032 (USD/UNIDADES)

TABLA 84 GESTIÓN OPERATIVA EN EL MERCADO DE TRATAMIENTO DE LESIONES DE LA MÉDULA ESPINAL EN AMÉRICA DEL NORTE, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 85 MERCADO DE CIRUGÍA DE DESCOMPRESIÓN EN EL TRATAMIENTO DE LESIONES DE LA MÉDULA ESPINAL EN AMÉRICA DEL NORTE, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 86 MERCADO DE TRATAMIENTO DE LESIONES DE LA MÉDULA ESPINAL EN AMÉRICA DEL NORTE, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 87 MERCADO DE EXTRACCIÓN DE DISCOS Y ARTICULACIONES FACETARIAS EN AMÉRICA DEL NORTE PARA EL TRATAMIENTO DE LESIONES DE LA MÉDULA ESPINAL, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 88 MERCADO DE FUSIÓN ESPINAL EN DISCECTOMÍA CERVICAL ANTERIOR EN EL TRATAMIENTO DE LESIONES DE LA MÉDULA ESPINAL EN AMÉRICA DEL NORTE, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 89 MERCADO DE FACETECTOMÍA MEDIAL EN EL TRATAMIENTO DE LESIONES DE LA MÉDULA ESPINAL EN AMÉRICA DEL NORTE, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 90 MERCADO DE TRATAMIENTO DE LESIONES DE LA MÉDULA ESPINAL EN AMÉRICA DEL NORTE, POR TIPO DE LESIÓN, 2018-2032 (MILES DE USD)

TABLA 91 MERCADO DE TRATAMIENTO DE LESIONES DE LA MÉDULA ESPINAL EN AMÉRICA DEL NORTE, POR NIVEL DE LESIÓN, 2018-2032 (MILES DE USD)

TABLA 92 LESIONES DE LA MÉDULA ESPINAL CERVICAL EN AMÉRICA DEL NORTE EN EL MERCADO DE TRATAMIENTO DE LESIONES DE LA MÉDULA ESPINAL, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 93 LESIONES DE LA MÉDULA ESPINAL TORÁCICA EN EL MERCADO DE TRATAMIENTO DE LESIONES DE LA MÉDULA ESPINAL DE AMÉRICA DEL NORTE, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 94 LESIONES DE LA MÉDULA ESPINAL LUMBAR EN EL MERCADO DE TRATAMIENTO DE LESIONES DE LA MÉDULA ESPINAL DE AMÉRICA DEL NORTE, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 95 LESIONES DE LA MÉDULA ESPINAL SACRA EN EL MERCADO DE TRATAMIENTO DE LESIONES DE LA MÉDULA ESPINAL DE AMÉRICA DEL NORTE, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 96 MERCADO DE MEDICAMENTOS PARA EL TRATAMIENTO DE LESIONES DE LA MÉDULA ESPINAL EN AMÉRICA DEL NORTE, POR TIPO DE MEDICAMENTO, 2018-2032 (MILES DE USD)

TABLA 97 MARCAS DE AMÉRICA DEL NORTE EN EL MERCADO DE TRATAMIENTO DE LESIONES DE LA MÉDULA ESPINAL, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 98 MERCADO DE MEDICAMENTOS PARA EL TRATAMIENTO DE LESIONES DE LA MÉDULA ESPINAL EN AMÉRICA DEL NORTE, POR VÍA DE ADMINISTRACIÓN, 2018-2032 (MILES DE USD)

TABLA 99 MERCADO DE TRATAMIENTO ORAL PARA LESIONES DE LA MÉDULA ESPINAL EN AMÉRICA DEL NORTE, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 100 MERCADO DE TRATAMIENTO DE LESIONES DE LA MÉDULA ESPINAL EN AMÉRICA DEL NORTE, POR GÉNERO, 2018-2032 (MILES DE USD)

TABLA 101 MENORES DE AMÉRICA DEL NORTE EN EL MERCADO DE TRATAMIENTO DE LESIONES DE LA MÉDULA ESPINAL, POR GRUPO DE EDAD, 2018-2032 (MILES DE USD)

TABLA 102 MUJERES EN AMÉRICA DEL NORTE EN EL MERCADO DE TRATAMIENTO DE LESIONES DE LA MÉDULA ESPINAL, POR GRUPO DE EDAD, 2018-2032 (MILES DE USD)

TABLA 103 MERCADO DE TRATAMIENTO DE LESIONES DE LA MÉDULA ESPINAL EN AMÉRICA DEL NORTE, POR USUARIO FINAL, 2018-2032 (MILES DE USD)

TABLA 104 MERCADO DE MEDICAMENTOS PARA EL TRATAMIENTO DE LESIONES DE LA MÉDULA ESPINAL EN AMÉRICA DEL NORTE, POR CANAL DE DISTRIBUCIÓN, 2018-2032 (MILES DE USD)

TABLA 105 MERCADO DE TRATAMIENTO DE LESIONES DE LA MÉDULA ESPINAL EN EE. UU., POR TIPO, 2018-2032 (MILES DE USD)

TABLA 106 MERCADO DE TRATAMIENTO NO QUIRÚRGICO DE LESIONES DE LA MÉDULA ESPINAL EN EE. UU., POR TIPO, 2018-2032 (MILES DE USD)

TABLA 107 MERCADO ESTADOUNIDENSE DE TERAPIA PARA EL TRATAMIENTO DE LESIONES DE LA MÉDULA ESPINAL, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 108 MERCADO ESTADOUNIDENSE DE TERAPIA DE REHABILITACIÓN PARA EL TRATAMIENTO DE LESIONES DE LA MÉDULA ESPINAL, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 109 MERCADO ESTADOUNIDENSE DE MEDICAMENTOS PARA EL TRATAMIENTO DE LESIONES DE LA MÉDULA ESPINAL, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 110 MERCADO DE ANTICONVULSIVOS EN EE. UU. PARA EL TRATAMIENTO DE LESIONES DE LA MÉDULA ESPINAL, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 111 MERCADO DE ANTICONVULSIVOS EN EE. UU. PARA EL TRATAMIENTO DE LESIONES DE LA MÉDULA ESPINAL, POR TIPO, 2018-2032 (MILES DE UNIDADES)

TABLA 112 MERCADO ESTADOUNIDENSE DE ANTICONVULSIVOS PARA EL TRATAMIENTO DE LESIONES DE LA MÉDULA ESPINAL, POR TIPO, 2018-2032 (USD/UNIDADES)

TABLA 113 MERCADO ESTADOUNIDENSE DE CORTICOSTEROIDES PARA EL TRATAMIENTO DE LESIONES DE LA MÉDULA ESPINAL, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 114 MERCADO ESTADOUNIDENSE DE CORTICOSTEROIDES PARA EL TRATAMIENTO DE LESIONES DE LA MÉDULA ESPINAL, POR TIPO, 2018-2032 (MILES DE UNIDADES)

TABLA 115 MERCADO ESTADOUNIDENSE DE CORTICOSTEROIDES PARA EL TRATAMIENTO DE LESIONES DE LA MÉDULA ESPINAL, POR TIPO, 2018-2032 (USD/UNIDADES)

TABLA 116 MERCADO DE ANTIDEPRESIVOS EN EE. UU. PARA EL TRATAMIENTO DE LESIONES DE LA MÉDULA ESPINAL, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 117 MERCADO ESTADOUNIDENSE DE ANTIDEPRESIVOS PARA EL TRATAMIENTO DE LESIONES DE LA MÉDULA ESPINAL, POR TIPO, 2018-2032 (MILES DE UNIDADES)

TABLA 118 MERCADO DE ANTIDEPRESIVOS EN EE. UU. PARA EL TRATAMIENTO DE LESIONES DE LA MÉDULA ESPINAL, POR TIPO, 2018-2032 (USD/UNIDADES)

TABLA 119 MERCADO ESTADOUNIDENSE DE ANTIESPASMÓDICOS Y RELAJANTES MUSCULARES PARA EL TRATAMIENTO DE LESIONES DE LA MÉDULA ESPINAL, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 120 MERCADO ESTADOUNIDENSE DE ANTIESPASMÓDICOS Y RELAJANTES MUSCULARES PARA EL TRATAMIENTO DE LESIONES DE LA MÉDULA ESPINAL, POR TIPO, 2018-2032 (MILES DE UNIDADES)

TABLA 121 MERCADO ESTADOUNIDENSE DE ANTIESPASMÓDICOS Y RELAJANTES MUSCULARES PARA EL TRATAMIENTO DE LESIONES DE LA MÉDULA ESPINAL, POR TIPO, 2018-2032 (USD/UNIDADES)

TABLA 122 MERCADO DE TRATAMIENTO DE LESIONES DE LA MÉDULA ESPINAL DE AINE DE EE. UU., POR TIPO, 2018-2032 (MILES DE USD)

TABLA 123 MERCADO DE TRATAMIENTO DE AINE EN EE. UU. PARA LESIONES DE LA MÉDULA ESPINAL, POR TIPO, 2018-2032 (MILES DE UNIDADES)

TABLA 124 MERCADO DE TRATAMIENTO DE LESIONES DE LA MÉDULA ESPINAL DE AINE DE EE. UU., POR TIPO, 2018-2032 (USD/UNIDADES)

TABLA 125 MERCADO ESTADOUNIDENSE DE ANTIBIÓTICOS PARA EL TRATAMIENTO DE LESIONES DE LA MÉDULA ESPINAL, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 126 MERCADO ESTADOUNIDENSE DE ANTIBIÓTICOS PARA EL TRATAMIENTO DE LESIONES DE LA MÉDULA ESPINAL, POR TIPO, 2018-2032 (MILES DE UNIDADES)

TABLA 127 MERCADO ESTADOUNIDENSE DE ANTIBIÓTICOS PARA EL TRATAMIENTO DE LESIONES DE LA MÉDULA ESPINAL, POR TIPO, 2018-2032 (USD/UNIDADES)

TABLA 128 GESTIÓN OPERATIVA EN EL MERCADO DE TRATAMIENTO DE LESIONES DE LA MÉDULA ESPINAL EN EE. UU., POR TIPO, 2018-2032 (MILES DE USD)

TABLA 129 MERCADO ESTADOUNIDENSE DE CIRUGÍA DE DESCOMPRESIÓN PARA EL TRATAMIENTO DE LESIONES DE LA MÉDULA ESPINAL, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 130 MERCADO DE TRATAMIENTO DE LESIONES DE LA MÉDULA ESPINAL EN EE. UU., POR TIPO, 2018-2032 (MILES DE USD)

TABLA 131 MERCADO DE EXTRACCIÓN DE DISCOS Y ARTICULACIONES FACETARIAS EN EE. UU. PARA EL TRATAMIENTO DE LESIONES DE LA MÉDULA ESPINAL, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 132 MERCADO DE TRATAMIENTO DE FUSIÓN ESPINAL EN DISCECTOMÍA CERVICAL ANTERIOR EN LESIONES DE LA MÉDULA ESPINAL, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 133 MERCADO ESTADOUNIDENSE DE FACETECTOMÍA MEDIAL PARA EL TRATAMIENTO DE LESIONES DE LA MÉDULA ESPINAL, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 134 MERCADO DE TRATAMIENTO DE LESIONES DE LA MÉDULA ESPINAL EN EE. UU., POR TIPO DE LESIÓN, 2018-2032 (MILES DE USD)

TABLA 135 MERCADO DE TRATAMIENTO DE LESIONES DE LA MÉDULA ESPINAL EN EE. UU., POR NIVEL DE LESIÓN, 2018-2032 (MILES DE USD)

TABLA 136 LESIONES DE LA MÉDULA ESPINAL CERVICAL EN EL MERCADO DE TRATAMIENTO DE LESIONES DE LA MÉDULA ESPINAL EN EE. UU., POR TIPO, 2018-2032 (MILES DE USD)

TABLA 137 LESIONES DE LA MÉDULA ESPINAL TORÁCICA EN EL MERCADO DE TRATAMIENTO DE LESIONES DE LA MÉDULA ESPINAL EN EE. UU., POR TIPO, 2018-2032 (MILES DE USD)

TABLA 138 LESIONES DE LA MÉDULA ESPINAL LUMBAR EN EL MERCADO DE TRATAMIENTO DE LESIONES DE LA MÉDULA ESPINAL EN EE. UU., POR TIPO, 2018-2032 (MILES DE USD)

TABLA 139 LESIONES DE LA MÉDULA ESPINAL SACRA EN EL MERCADO DE TRATAMIENTO DE LESIONES DE LA MÉDULA ESPINAL DE EE. UU., POR TIPO, 2018-2032 (MILES DE USD)

TABLA 140 MERCADO ESTADOUNIDENSE DE MEDICAMENTOS PARA EL TRATAMIENTO DE LESIONES DE LA MÉDULA ESPINAL, POR TIPO DE FÁRMACO, 2018-2032 (MILES DE USD)

TABLA 141 MARCAS ESTADOUNIDENSES EN EL MERCADO DE TRATAMIENTO DE LESIONES DE LA MÉDULA ESPINAL, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 142 MERCADO ESTADOUNIDENSE DE MEDICAMENTOS PARA EL TRATAMIENTO DE LESIONES DE LA MÉDULA ESPINAL, POR VÍA DE ADMINISTRACIÓN, 2018-2032 (MILES DE USD)

TABLA 143 MERCADO DE TRATAMIENTO DE LESIONES DE LA MÉDULA ESPINAL POR VÍA ORAL EN EE. UU., POR TIPO, 2018-2032 (MILES DE USD)

TABLA 144 MERCADO DE TRATAMIENTO DE LESIONES DE LA MÉDULA ESPINAL EN EE. UU., POR GÉNERO, 2018-2032 (MILES DE USD)

TABLA 145 HOMBRES ESTADOUNIDENSES EN EL MERCADO DE TRATAMIENTO DE LESIONES DE LA MÉDULA ESPINAL, POR GRUPO DE EDAD, 2018-2032 (MILES DE USD)

TABLA 146 MUJERES ESTADOUNIDENSES EN EL MERCADO DE TRATAMIENTO DE LESIONES DE LA MÉDULA ESPINAL, POR GRUPO DE EDAD, 2018-2032 (MILES DE USD)

TABLA 147 MERCADO DE TRATAMIENTO DE LESIONES DE LA MÉDULA ESPINAL EN EE. UU., POR USUARIO FINAL, 2018-2032 (MILES DE USD)

TABLA 148 MERCADO ESTADOUNIDENSE DE MEDICAMENTOS PARA EL TRATAMIENTO DE LESIONES DE LA MÉDULA ESPINAL, POR CANAL DE DISTRIBUCIÓN, 2018-2032 (MILES DE USD)

TABLA 149 MERCADO DE TRATAMIENTO DE LESIONES DE LA MÉDULA ESPINAL EN CANADÁ, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 150 MERCADO DE TRATAMIENTO NO QUIRÚRGICO DE LESIONES DE LA MÉDULA ESPINAL EN CANADÁ, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 151 MERCADO CANADIENSE DE TERAPIA PARA EL TRATAMIENTO DE LESIONES DE LA MÉDULA ESPINAL, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 152 MERCADO DE TERAPIA DE REHABILITACIÓN EN CANADÁ PARA EL TRATAMIENTO DE LESIONES DE LA MÉDULA ESPINAL, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 153 MERCADO DE TRATAMIENTO DE LESIONES DE LA MÉDULA ESPINAL EN CANADÁ, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 154 MERCADO CANADIENSE DE ANTICONVULSIVOS PARA EL TRATAMIENTO DE LESIONES DE LA MÉDULA ESPINAL, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 155 MERCADO CANADIENSE DE ANTICONVULSIVOS PARA EL TRATAMIENTO DE LESIONES DE LA MÉDULA ESPINAL, POR TIPO, 2018-2032 (MILES DE UNIDADES)

TABLA 156 MERCADO CANADIENSE DE ANTICONVULSIVOS PARA EL TRATAMIENTO DE LESIONES DE LA MÉDULA ESPINAL, POR TIPO, 2018-2032 (USD/UNIDADES)

TABLA 157 MERCADO CANADIENSE DE CORTICOSTEROIDES PARA EL TRATAMIENTO DE LESIONES DE LA MÉDULA ESPINAL, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 158 MERCADO CANADIENSE DE CORTICOSTEROIDES PARA EL TRATAMIENTO DE LESIONES DE LA MÉDULA ESPINAL, POR TIPO, 2018-2032 (MILES DE UNIDADES)

TABLA 159 MERCADO CANADIENSE DE CORTICOSTEROIDES PARA EL TRATAMIENTO DE LESIONES DE LA MÉDULA ESPINAL, POR TIPO, 2018-2032 (USD/UNIDADES)

TABLA 160 MERCADO CANADIENSE DE ANTIDEPRESIVOS PARA EL TRATAMIENTO DE LESIONES DE LA MÉDULA ESPINAL, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 161 MERCADO CANADIENSE DE ANTIDEPRESIVOS PARA EL TRATAMIENTO DE LESIONES DE LA MÉDULA ESPINAL, POR TIPO, 2018-2032 (MILES DE UNIDADES)

TABLA 162 MERCADO CANADIENSE DE ANTIDEPRESIVOS PARA EL TRATAMIENTO DE LESIONES DE LA MÉDULA ESPINAL, POR TIPO, 2018-2032 (USD/UNIDADES)

TABLA 163 MERCADO CANADIENSE DE ANTIESPASMÓDICOS Y RELAJANTES MUSCULARES PARA EL TRATAMIENTO DE LESIONES DE LA MÉDULA ESPINAL, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 164 MERCADO CANADIENSE DE ANTIESPASMÓDICOS Y RELAJANTES MUSCULARES PARA EL TRATAMIENTO DE LESIONES DE LA MÉDULA ESPINAL, POR TIPO, 2018-2032 (MILES DE UNIDADES)

TABLA 165 MERCADO CANADIENSE DE ANTIESPASMÓDICOS Y RELAJANTES MUSCULARES PARA EL TRATAMIENTO DE LESIONES DE LA MÉDULA ESPINAL, POR TIPO, 2018-2032 (USD/UNIDADES)

TABLA 166 MERCADO DE TRATAMIENTO DE AINES DE LESIONES DE LA MÉDULA ESPINAL EN CANADÁ, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 167 MERCADO DE AINE EN CANADÁ PARA EL TRATAMIENTO DE LESIONES DE LA MÉDULA ESPINAL, POR TIPO, 2018-2032 (MILES DE UNIDADES)

TABLA 168 MERCADO DE TRATAMIENTO DE AINE EN LESIONES DE LA MÉDULA ESPINAL EN CANADÁ, POR TIPO, 2018-2032 (USD/UNIDADES)

TABLA 169 MERCADO DE ANTIBIÓTICOS PARA EL TRATAMIENTO DE LESIONES DE LA MÉDULA ESPINAL EN CANADÁ, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 170 MERCADO DE ANTIBIÓTICOS PARA EL TRATAMIENTO DE LESIONES DE LA MÉDULA ESPINAL EN CANADÁ, POR TIPO, 2018-2032 (MILES DE UNIDADES)

TABLA 171 MERCADO DE ANTIBIÓTICOS PARA EL TRATAMIENTO DE LESIONES DE LA MÉDULA ESPINAL EN CANADÁ, POR TIPO, 2018-2032 (USD/UNIDADES)

TABLA 172 GESTIÓN OPERATIVA EN EL MERCADO DE TRATAMIENTO DE LESIONES DE LA MÉDULA ESPINAL DE CANADÁ, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 173 MERCADO DE TRATAMIENTO DE LESIONES DE LA MÉDULA ESPINAL EN CIRUGÍA DE DESCOMPRESIÓN EN CANADÁ, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 174 MERCADO DE TRATAMIENTO DE LESIONES DE LA MÉDULA ESPINAL EN CANADÁ, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 175 MERCADO DE EXTRACCIÓN DE DISCOS Y ARTICULACIONES FACETARIAS EN CANADÁ PARA EL TRATAMIENTO DE LESIONES DE LA MÉDULA ESPINAL, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 176 MERCADO DE TRATAMIENTO DE FUSIÓN ESPINAL EN DISCECTOMÍA CERVICAL ANTERIOR EN CANADÁ, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 177 MERCADO DE CANADÁ PARA EL TRATAMIENTO DE LESIONES DE LA MÉDULA ESPINAL EN FACETECTOMÍA MEDIAL, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 178 MERCADO DE TRATAMIENTO DE LESIONES DE LA MÉDULA ESPINAL EN CANADÁ, POR TIPO DE LESIÓN, 2018-2032 (MILES DE USD)

TABLA 179 MERCADO DE TRATAMIENTO DE LESIONES DE LA MÉDULA ESPINAL EN CANADÁ, POR NIVEL DE LESIÓN, 2018-2032 (MILES DE USD)

TABLA 180 LESIONES DE LA MÉDULA ESPINAL CERVICAL EN EL MERCADO DE TRATAMIENTO DE LESIONES DE LA MÉDULA ESPINAL DE CANADÁ, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 181 LESIONES DE LA MÉDULA ESPINAL TORÁCICA EN EL MERCADO DE TRATAMIENTO DE LESIONES DE LA MÉDULA ESPINAL DE CANADÁ, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 182 LESIONES DE LA MÉDULA ESPINAL LUMBAR EN EL MERCADO DE TRATAMIENTO DE LESIONES DE LA MÉDULA ESPINAL DE CANADÁ, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 183 LESIONES DE LA MÉDULA ESPINAL SACRA EN EL MERCADO DE TRATAMIENTO DE LESIONES DE LA MÉDULA ESPINAL DE CANADÁ, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 184 MERCADO DE MEDICAMENTOS PARA EL TRATAMIENTO DE LESIONES DE LA MÉDULA ESPINAL EN CANADÁ, POR TIPO DE MEDICAMENTO, 2018-2032 (MILES DE USD)

TABLA 185 MARCAS DE CANADÁ EN EL MERCADO DE TRATAMIENTO DE LESIONES DE LA MÉDULA ESPINAL, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 186 MERCADO DE MEDICAMENTOS PARA EL TRATAMIENTO DE LESIONES DE LA MÉDULA ESPINAL EN CANADÁ, POR VÍA DE ADMINISTRACIÓN, 2018-2032 (MILES DE USD)

TABLA 187 MERCADO CANADIENSE DE TRATAMIENTO DE LESIONES DE LA MÉDULA ESPINAL POR TIPO, 2018-2032 (MILES DE USD)

TABLA 188 MERCADO DE TRATAMIENTO DE LESIONES DE LA MÉDULA ESPINAL EN CANADÁ, POR GÉNERO, 2018-2032 (MILES DE USD)

TABLA 189 MENORES DE CANADÁ EN EL MERCADO DE TRATAMIENTO DE LESIONES DE LA MÉDULA ESPINAL, POR GRUPO DE EDAD, 2018-2032 (MILES DE USD)

TABLA 190 MUJERES CANADIENSES EN EL MERCADO DE TRATAMIENTO DE LESIONES DE LA MÉDULA ESPINAL, POR GRUPO DE EDAD, 2018-2032 (MILES DE USD)

TABLA 191 MERCADO DE TRATAMIENTO DE LESIONES DE LA MÉDULA ESPINAL EN CANADÁ, POR USUARIO FINAL, 2018-2032 (MILES DE USD)

TABLA 192 MERCADO DE TRATAMIENTO DE LESIONES DE LA MÉDULA ESPINAL EN CANADÁ, POR CANAL DE DISTRIBUCIÓN, 2018-2032 (MILES DE USD)

TABLA 193 MERCADO MÉXICO DE TRATAMIENTO DE LESIONES DE LA MÉDULA ESPINAL, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 194 MERCADO DE TRATAMIENTO DE LESIONES DE LA MÉDULA ESPINAL EN MÉXICO, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 195 MERCADO MÉXICO DE TERAPIA PARA EL TRATAMIENTO DE LESIONES DE LA MÉDULA ESPINAL, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 196 MERCADO DE TERAPIA DE REHABILITACIÓN EN EL TRATAMIENTO DE LESIONES DE LA MÉDULA ESPINAL EN MÉXICO, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 197 MERCADO DE MEDICAMENTOS PARA EL TRATAMIENTO DE LESIONES DE LA MÉDULA ESPINAL EN MÉXICO, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 198 MERCADO DE ANTICONVULSIVOS EN EL TRATAMIENTO DE LESIONES DE LA MÉDULA ESPINAL EN MÉXICO, POR TIPO, 2018-2032 (MILES DE USD)