North America Stroke Diagnostics Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

1.73 Billion

USD

2.88 Billion

2025

2033

USD

1.73 Billion

USD

2.88 Billion

2025

2033

| 2026 –2033 | |

| USD 1.73 Billion | |

| USD 2.88 Billion | |

| % | |

|

Segmentación del mercado de diagnóstico de accidentes cerebrovasculares en Norteamérica por gravedad (moderada, grave y leve), tipo (tomografía computarizada [TC], angiografía por tomografía computarizada [ATC], resonancia magnética [RM], angiografía por resonancia magnética [ARM], ecografía Doppler transcraneal, prueba de impulso cefálico por video [VHIT] y otros), aplicación (accidente cerebrovascular isquémico, accidente cerebrovascular hemorrágico y accidentes isquémicos transitorios [AIT]), usuario final (hospitales, clínicas, centros de cirugía ambulatoria y atención médica domiciliaria), canal de distribución (licitación directa, distribuidores externos y otros), etapa (preoperatoria, perioperatoria y posoperatoria): tendencias y pronóstico de la industria hasta 2033.

¿Cuál es la tasa de tamaño y crecimiento del mercado de América del Norte

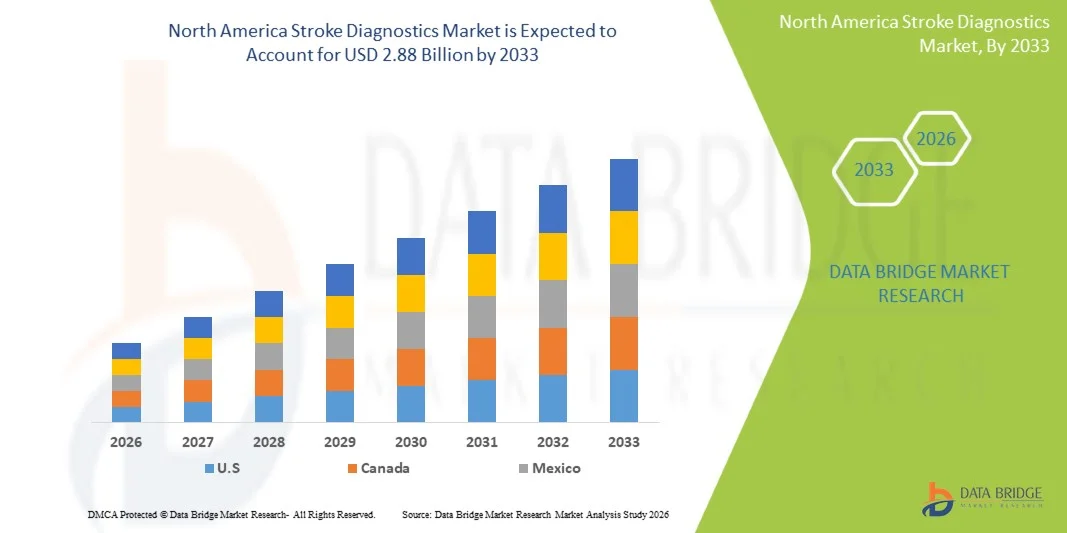

- Según Data Bridge Market Research Analysis América del Norte diagnósticos del mercado tamaño fue valorado enUSD 1.73 mil millones en 2025y se espera que alcance2.88 mil millones de dólares en 2033, aCAGR of 6.6%durante el período previsto

- El crecimiento del mercado se ve alimentado en gran medida por la creciente prevalencia de accidentes cerebrovasculares, la adopción generalizada de tecnologías avanzadas de imagen y diagnóstico y el aumento del gasto sanitario tanto en Estados Unidos como en Canadá, que refuerzan conjuntamente la detección temprana y la gestión de casos de accidentes cerebrovasculares

- Además, la mayor conciencia de los síntomas del accidente cerebrovascular, las crecientes poblaciones geriátricas, las políticas favorables de reembolso y la sólida infraestructura sanitaria están impulsando la demanda de soluciones diagnósticas precisas, rápidas y no invasivas: la colocación de diagnósticos de accidentes cerebrovasculares como componente crítico de las vías de atención de emergencia y el monitoreo de pacientes a largo plazo en la región

Tamaño del mercado

- Valor de mercado (2025):USD 1,73 mil millones

- Valor de mercado esperado (2033):2.88 mil millones de dólares

- CAGR prefabricado (2026–2033):6.6%

North America Stroke Diagnostics Market Analysis

- Diagnósticos de troque, que abarcan pruebas de imagen y laboratorio como CT, IRM, Doppler transcranial y biomarcadores de sangre, son componentes cada vez más críticos de atención de emergencia y gestión de pacientes a largo plazo tanto en hospitales como en entornos ambulatorios debido a su capacidad para permitir la detección rápida, evaluación precisa y mejores resultados de tratamiento

- La creciente demanda de diagnóstico de accidentes cerebrovasculares se alimenta principalmente de la creciente prevalencia de accidentes cerebrovasculares, la creciente población geriátrica, el aumento del gasto sanitario y la adopción de tecnologías avanzadas de diagnóstico que permiten una evaluación rápida, no invasiva y precisa de los incidentes de accidentes derrame cerebral

- Los Estados Unidos dominaron el mercado de diagnósticos de accidentes cerebrovasculares de América del Norte con la mayor cuota de ingresos del 80,9% en 2025, caracterizada por una infraestructura de atención médica avanzada, un alto gasto sanitario y una fuerte presencia de proveedores líderes de tecnología de diagnóstico, con un crecimiento sustancial en imágenes asistidas por IA, escáneres portátiles de TC y pruebas rápidas de biomarcadores en adopción en hospitales y centros de atención de emergencia

- Se espera que el Canadá experimente un crecimiento significativo durante el período previsto debido al aumento de la inversión del Gobierno en infraestructura sanitaria, la concienciación creciente sobre la prevención de accidentes cerebrovasculares y el diagnóstico precoz, y la expansión de las redes hospitalarias equipadas con tecnologías modernas de diagnóstico e imágenes

- El segmento de Tomografía computarizada (CT Scan) dominó el mercado de diagnósticos de accidentes cerebrovasculares con una cuota de mercado del 45,9% en 2025, impulsada por su papel crítico en la identificación rápida de accidentes cerebrovasculares, la planificación del tratamiento y la integración con soluciones de imagen asistidas por AI que permiten decisiones más rápidas, precisas y duraderas en el cuidado agudo de accidentes cerebrovasculares

Report Scope and North America Stroke Diagnostics Market Segmentation

|

Atributos |

North America Stroke Diagnostics Key Market Insights |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del Norte

|

|

Principales jugadores del mercado |

|

|

Oportunidades de mercado |

|

|

Valor añadido Data Infosets |

Además de las ideas sobre escenarios de mercado como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado comisariados por Data Bridge Market Research también incluyen análisis profundos de expertos, epidemiología de pacientes, análisis de tuberías, análisis de precios y marco regulatorio |

¿Cuál es la tendencia clave en el mercado de diagnósticos de stroke de América del Norte

“Advancements in AI-Enabled Imaging and Telemedicine Integration”

- Una tendencia significativa y acelerante en el mercado de diagnósticos de accidentes cerebrovasculares de América del Norte es la integración de la inteligencia artificial (AI) con modalidades de imagen como CT, IRM y Doppler transcranial, así como plataformas de telemedicina, mejorando la precisión y la velocidad de diagnóstico

- Por ejemplo, las soluciones de imagen por TC impulsadas por AI pueden detectar automáticamente regiones isquémicas y hemorragias potenciales, proporcionando alertas en tiempo real a los clínicos, mientras que las plataformas basadas en la nube permiten consultas remotas y un triaje más rápido en los centros de tracción.

- La integración de la IA permite la analítica predictiva, permitiendo que los sistemas evalúen los factores de riesgo del paciente, prioricen los casos críticos y sugieran vías de diagnóstico óptimas, mientras que el aprendizaje continuo mejora la precisión de detección con el tiempo

- La combinación de IA y telemedicina facilita el monitoreo centralizado de los pacientes de accidentes cerebrovasculares, permitiendo a los neurólogos revisar remotamente los escaneos, rastrear la progresión y coordinar la atención en hospitales y unidades de emergencia.

- Esta tendencia hacia el diagnóstico de accidentes cerebrovasculares inteligentes, interconectados y con capacidad remota está remodelando los flujos de trabajo hospitalarios y los protocolos de gestión de pacientes. En consecuencia, empresas como Viz.ai y RapidAI están desarrollando soluciones de imagen de accidentes cerebrovasculares habilitados por IA con alertas automatizadas, análisis de perfusión por TC y capacidades de teleconsulta

- La demanda de sistemas de diagnóstico de accidentes cerebrovasculares que integran AI ytelemedicinaestá creciendo rápidamente tanto en hospitales como en centros de atención ambulatoria, ya que los proveedores de atención médica priorizan la velocidad, la precisión y la atención coordinada del paciente

- Las soluciones de imagen portátiles y de punto de atención, como los escáneres de TC móviles, están ganando tracción, lo que permite un diagnóstico rápido en las ambulancias y las clínicas más pequeñas, en particular en las zonas rurales o menos conservadas

North America Stroke Diagnostics Market Dynamics

Conductor

“Rising Stroke Incidence and Need for Rapid Diagnosis”

- La creciente prevalencia de accidentes cerebrovasculares, especialmente entre las poblaciones envejecidas y las personas con factores de riesgo de estilo de vida, es un factor importante para la creciente demanda de diagnósticos de accidentes cerebrovasculares avanzados

- Por ejemplo, en marzo de 2025, GE Healthcare lanzó una plataforma de imagen de trazo con ayuda de IA destinada a mejorar el tiempo de detección en las salas de emergencia, lo que refleja los esfuerzos de la industria para mejorar el diagnóstico rápido de accidentes cerebrovasculares

- A medida que aumenta la conciencia de los síntomas del accidente cerebrovascular y la importancia de la intervención temprana, los hospitales están adoptando diagnósticos basados en imágenes y pruebas de biomarcador que permiten a los médicos iniciar un tratamiento oportuno y reducir la discapacidad a largo plazo

- Además, la creciente inversión en infraestructura hospitalaria, la expansión de centros de derrame cerebral y la creciente adopción de soluciones de telemedicina están haciendo diagnósticos de accidentes cerebrovasculares avanzados cada vez más accesibles en Estados Unidos y Canadá

- La urgencia de un diagnóstico rápido y preciso, combinado con imágenes asistidas por IA, consultas remotas e integración con registros electrónicos de salud, impulsa la adopción de diagnósticos de accidentes cerebrovasculares en todas las instalaciones sanitarias

- Aumentar las iniciativas gubernamentales y los programas de reembolso para el cuidado de los accidentes cerebrovasculares alientan a los hospitales y clínicas a adoptar soluciones de diagnóstico de vanguardia

- Aumentar las colaboraciones entre las empresas de tecnología de diagnóstico y los proveedores de atención médica para desarrollar herramientas de detección de accidentes cerebrovasculares habilitados por AI están acelerando aún más la adopción del mercado

Restraint/Challenge

“High Cost and Regulatory Hurdles”

- El costo relativamente alto de las modalidades avanzadas de imagen, como los escáneres de TC y RM, junto con el software de diagnóstico habilitado por IA, plantea un desafío a la adopción generalizada, especialmente en clínicas más pequeñas o hospitales rurales

- Por ejemplo, algunos proveedores de atención médica pueden retrasar la mejora del diagnóstico de accidentes cerebrovasculares asistidos por IA debido a limitaciones presupuestarias, a pesar de los beneficios clínicos en precisión y velocidad

- Además, requisitos regulatorios estrictos, incluyendo las aprobaciones de la FDA para herramientas de diagnóstico habilitadas para AI, pueden frenar la introducción de nuevas soluciones al mercado, limitando la disponibilidad en ciertas regiones

- Aunque los precios están disminuyendo gradualmente y las plataformas de IA se están volviendo más escalables, la inversión inicial para sistemas integrados de imagen, licencias de software y capacitación sigue siendo una barrera para muchos proveedores de atención médica

- Superar estos desafíos mediante soluciones eficaces en función de los costos, aprobaciones regulatorias simplificadas y educación clínica sobre diagnósticos de accidentes cerebrovasculares asistidos por AI será crucial para mantener el crecimiento del mercado y mejorar los resultados de los pacientes

- Las preocupaciones acerca de la privacidad de los datos y la ciberseguridad para las imágenes de los pacientes y los registros de salud pueden retrasar la adopción, ya que los hospitales necesitan asegurar el manejo seguro de los datos médicos sensibles

- Personal limitado calificado para operar sistemas avanzados de diagnóstico de accidentes cerebrovasculares habilitados por AI e interpretar los resultados con precisión también puede restringir la adopción, especialmente en hospitales más pequeños o centros rurales de salud

North America Stroke Diagnostics Market Scope

El mercado se segmenta por gravedad, tipo, aplicación, usuario final, canal de distribución y etapa.

- Por Severidad

Sobre la base de la gravedad, el mercado de diagnóstico de accidentes cerebrovasculares de América del Norte se segmenta en golpes leves, moderados y severos. El segmento de trazo moderado dominó el mercado con la mayor cuota de ingresos en 2025, impulsada por la alta prevalencia de pacientes con síntomas de trazo moderado que requieren imágenes e intervención inmediatas. Los casos de accidentes cerebrovasculares moderados a menudo exigen diagnósticos integrales para prevenir la progresión, creando una demanda constante de TC, RM y pruebas basadas en biomarcadores. Hospitales y clínicas priorizan la evaluación precisa en estos pacientes para guiar la terapia trombolítica o endovascular, alimentando la adopción sostenida del mercado. Además, el diagnóstico de accidentes cerebrovasculares moderados contribuye significativamente a reducir la discapacidad a largo plazo, aumentando la necesidad de herramientas de diagnóstico rápidas y fiables. Los sistemas avanzados de imagen asistidos por AI se utilizan con frecuencia para casos de accidentes cerebrovasculares moderados a fin de garantizar la adopción oportuna de decisiones. El segmento también se beneficia de la cobertura de reembolso de los procedimientos de diagnóstico, además de apoyar su dominio.

Se espera que el segmento de trazos leves sea testigo del crecimiento más rápido durante el 2026–2033, alimentado por iniciativas de detección temprana y una mayor conciencia entre los pacientes y los médicos sobre ataques isquémicos transitorios y accidentes cerebrovasculares menores. Los diagnósticos de accidentes cerebrovasculares leves dependen cada vez más de imágenes no invasivas, escáneres portátiles de TC y evaluaciones basadas en la telemedicina, lo que permite una intervención rápida y un seguimiento cuidados. El diagnóstico temprano en casos leves ayuda a prevenir la progresión a golpes severos, impulsando la adopción hospitalaria de soluciones portátiles y habilitadas para IA. Además, los dispositivos de monitoreo portátil y doméstico para la detección temprana de síntomas están ganando popularidad, contribuyendo al crecimiento del segmento. El enfoque cada vez mayor en las clínicas ambulatorias y la vigilancia de la salud en el hogar está acelerando aún más la adopción en casos de accidentes cerebrovasculares leves.

- Por tipo

Sobre la base del tipo, el mercado de diagnóstico de accidentes cerebrovasculares de América del Norte se segmenta en Tomografía computarizada (Escán de TC), Angiografía computarizada (CTA),Imágen de resonancia magnética (RM), Angiografía de Resonancia Magnética (MRA), Ultrasonido de Doppler Transcranial, Prueba de Impulso de Cabeza de Video (VHIT) y Otros. El segmento de Tomografía computarizada (TC Scan) dominó el mercado con la mayor cuota de ingresos del 45,9% en 2025, impulsado por su amplia disponibilidad, capacidad de imagen rápida y papel crucial en la detección temprana de accidentes cerebrovasculares isquémicos y hemorrágicos. Las tomografías computarizadas se consideran la modalidad de imagen de primera línea en los departamentos de emergencia, permitiendo la planificación inmediata del tratamiento. Las soluciones de TC asistidas por AI mejoran la precisión y la velocidad de detección, lo que hace que las tomografías computarizadas sean altamente preferidas por los hospitales y los centros de tracción. La integración con plataformas de telemedicina garantiza una interpretación remota de expertos y una intervención oportuna. El segmento también se beneficia de políticas fuertes de reembolso y de una presencia bien establecida en todos los centros de salud urbanos y rurales.

Se espera que el segmento de IRM sea testigo del crecimiento más rápido durante el 2026–2033, alimentado por su contraste superior del tejido blando, una alta sensibilidad para detectar lesiones isquémicas y una adopción creciente en centros especializados de trazo. Las técnicas avanzadas de resonancia magnética, incluidas las imágenes con peso de difusión (IED) y las imágenes de perfusión, permiten una evaluación precisa de la gravedad de los trazos y la viabilidad de los tejidos. La interpretación de IRM asistida por AI está ganando tracción, reduciendo errores de diagnóstico y mejorando la toma de decisiones clínicas. El aumento de la inversión en infraestructura de resonancia magnética y el aumento de la conciencia del papel de la resonancia magnética en la gestión de los accidentes cerebrovasculares a largo plazo están impulsando la adopción. También se prefiere la resonancia magnética para las aplicaciones periódicas de evaluación e investigación de accidentes cerebrovasculares, añadiendo su potencial de crecimiento.

- By Application

Sobre la base de la aplicación, el mercado de diagnósticos de accidentes cerebrovasculares de América del Norte se segmenta en trazo isquémico, trazo hemorrágico y ataques isquémicos transitorios (ACI). El segmento de trazo isquémico dominaba el mercado con la mayor cuota de ingresos en 2025, ya que los trazos isquémicos representan la mayoría de los casos en Estados Unidos y Canadá. La rápida identificación de los accidentes cerebrovasculares isquémicos es fundamental para la terapia trombolítica oportuna, la demanda de TC, RM y diagnósticos basados en biomarcadores. Hospitales y centros de trazo especializados priorizan las imágenes avanzadas y diagnósticos asistidos por IA para la localización precisa de coágulos y la planificación del tratamiento. La integración con la telemedicina garantiza consultas remotas más rápidas para casos de accidentes cerebrovasculares isquémicos, en particular en zonas subsidiadas. The segment benefits from strong government initiatives and insurance coverage for early detection and treatment. La innovación continua en herramientas de predicción basadas en la imagen y la IA refuerza aún más el dominio del diagnóstico de trazo isquémico.

Se espera que el segmento de tracción hemorrágica sea testigo del crecimiento más rápido durante el período 2026-2033, alimentado por la creciente conciencia de los riesgos de hemorragia intracerebral y la necesidad crítica de un diagnóstico preciso y rápido para prevenir los resultados fatales. Las tecnologías avanzadas de angiografía por tomografía computarizada, resonancia magnética y doppler transcranial se utilizan cada vez más para detectar sitios de sangrado y vigilar la progresión de enfermedades. Los sistemas asistidos por IA ayudan a los clínicos a diferenciar de manera eficiente entre trazo isquémico y hemorrágico. Ampliar los centros de trazo y la infraestructura de atención de emergencia en las zonas urbanas y semiurbanas apoyan el crecimiento del segmento. La detección temprana y el seguimiento de los pacientes con accidentes cerebrovasculares hemorrágicos a través de la telemedicina y la imagen portátil también están impulsando la adopción.

- Por Usuario final

Sobre la base del usuario final, el mercado de diagnósticos de accidentes cerebrovasculares de América del Norte se segmenta en hospitales, clínicas, centros quirúrgicos ambulatorios y atención médica en el hogar. El segmento de hospitales dominaba el mercado con la mayor cuota de ingresos en 2025, impulsada por la concentración de equipos avanzados de imagen, especialistas capacitados y unidades de tracción en entornos hospitalarios. Los hospitales son los principales sitios para la gestión de los accidentes cerebrovasculares agudos, que requieren diagnóstico rápido de TC, RM y CTA.Imágen disponible por IAy la integración telemedicina en los hospitales aumenta la precisión y la velocidad del diagnóstico. Los elevados volúmenes de pacientes y la necesidad de una atención integral del accidente cerebrovascular contribuyen a la demanda sostenida. Los hospitales también lideran la implementación de protocolos de trazo controlados por el gobierno y métricas de rendimiento. Las inversiones en infraestructura hospitalaria apoyan aún más el dominio del mercado.

Se espera que el segmento de salud en el hogar sea testigo del crecimiento más rápido durante el 2026-2033, alimentado por la creciente adopción de dispositivos de control remoto, consultas telemedicinas y sensores utilizables para la detección temprana de síntomas de accidentes cerebrovasculares. Los escáneres portátiles de tomografía computarizada, las herramientas de predicción de riesgos asistidas por AI y las pruebas de biomarcador en casa permiten una intervención temprana. El segmento se beneficia de una mayor conciencia entre los pacientes y los cuidadores acerca de la prevención de accidentes cerebrovasculares y la vigilancia posterior al ataque. Las políticas de reembolso del seguro para soluciones de salud y telesalud en el hogar están mejorando la adopción. La integración con aplicaciones móviles de salud permite monitorear pacientes continuos y alertas en tiempo real para atención urgente, impulsar el crecimiento del segmento.

- Por canal de distribución

Sobre la base del canal de distribución, el mercado de diagnóstico de accidentes cerebrovasculares de América del Norte se segmenta en distribuidores directos, de terceros y otros. El segmento de licitación directa dominó el mercado con la mayor cuota de ingresos en 2025, impulsada por hospitales y clínicas que adquirieron imágenes y equipos de diagnóstico directamente de fabricantes para asegurar calidad, servicio postventa y personalización. Las adquisiciones directas garantizan el cumplimiento de las normas reglamentarias y el despliegue más rápido de soluciones con ayuda de inteligencia artificial. A menudo se compra equipo de alto valor, como escáneres CT y RM mediante licitaciones directas. Los hospitales prefieren relaciones directas con los proveedores para la capacitación, mantenimiento y actualizaciones de software. Las alianzas estratégicas con fabricantes para mejoras tecnológicas refuerzan aún más el dominio de este segmento.

Se espera que el segmento de distribuidores de terceros sea testigo del crecimiento más rápido durante el 2026–2033, alimentado por la expansión de redes de suministro de múltiples proveedores y la necesidad de proporcionar soluciones de diagnóstico a clínicas más pequeñas, proveedores de atención médica en el hogar y hospitales rurales. Los distribuidores de terceros permiten una adquisición rentable, una financiación flexible y una rápida entrega de herramientas de diagnóstico portátiles y de gama media. Aumentar las colaboraciones entre distribuidores y fabricantes para ofrecer diagnóstico de accidentes cerebrovasculares habilitados para AI adopción segmento. Este canal también apoya la integración de la telemedicina y las soluciones de control remoto, mejorando la accesibilidad en las regiones infraservidas.

- Por Stage

Sobre la base del escenario, el mercado de diagnósticos de accidentes cerebrovasculares de América del Norte se segmenta en preoperatorio, perioperatorio y postoperatorio. El segmento preoperatorio dominó el mercado con la mayor cuota de ingresos en 2025, impulsada por la necesidad crítica de imagen precisa y diagnóstico antes de intervenciones como trombectomía o neurocirugía. Los diagnósticos de accidentes cerebrovasculares preoperatorios permiten a los médicos evaluar la localización de lesiones, la composición de coágulos y los riesgos potenciales, facilitando la planificación óptima del tratamiento. Los hospitales dependen en gran medida de las imágenes de CT, CTA y MRI en la etapa preoperatoria. Las herramientas con ayuda de inteligencia artificial aumentan la precisión y la velocidad, reduciendo las complicaciones relacionadas con el procedimiento. El segmento se beneficia de protocolos clínicos bien establecidos y una fuerte cobertura de reembolso. Los diagnósticos preoperatorios también desempeñan un papel clave en la estratificación de riesgos y la triage de pacientes, reforzando el dominio del mercado.

Se espera que el segmento postoperatorio sea testigo del crecimiento más rápido durante el 2026–2033, alimentado por el creciente énfasis en el seguimiento de las imágenes, la vigilancia de la recurrencia y la gestión de pacientes a largo plazo. Las imágenes portátiles, las consultas de telemedicina y el análisis asistido por IA permiten a los clínicos rastrear la recuperación y detectar complicaciones antes. Las herramientas de monitoreo basadas en el hogar están ganando tracción para pacientes postoperatorios. Aumentar la conciencia de la importancia de la rehabilitación y la vigilancia después de los procedimientos de derrame cerebral impulsa la adopción. Los hospitales y las clínicas están integrando diagnósticos postoperatorios con EHR y plataformas de gestión de pacientes, apoyando aún más el crecimiento del mercado.

North America Stroke Diagnostics Market Regional Analysis

- Los Estados Unidos dominaron el mercado de diagnóstico de accidentes cerebrovasculares de América del Norte con la mayor cuota de ingresos del 80,9% en 2025, caracterizada por una infraestructura sanitaria avanzada, un alto gasto sanitario y una fuerte presencia de proveedores de tecnología de diagnóstico líderes

- Los pacientes y proveedores de atención médica de la región valoran diagnósticos de accidentes cerebrovasculares rápidos, precisos y asistidos por AI que permiten tomar decisiones oportunas de tratamiento, reducir la discapacidad a largo plazo y mejorar los resultados de los pacientes en salas de emergencia, unidades de accidentes cerebrovasculares especializados y clínicas ambulatorias

- Esta adopción generalizada cuenta además con el apoyo de iniciativas gubernamentales, políticas de reembolso de seguros, alta inversión hospitalaria en herramientas de diagnóstico, y la presencia de proveedores de tecnología de imagen líderes, estableciendo diagnósticos de accidentes cerebrovasculares como componente crítico de la atención de emergencia y la gestión de pacientes a largo plazo en los Estados Unidos

EE.UU. Diagnósticos del mercado

El mercado de diagnóstico de accidentes cerebrovasculares estadounidense capturó la mayor parte de ingresos del 80,9% en 2025 dentro de América del Norte, alimentada por la adopción generalizada de tecnologías avanzadas de imagen y herramientas de diagnóstico con ayuda de AI. Los proveedores de atención de salud están priorizando cada vez más la detección rápida y precisa de accidentes cerebrovasculares isquémicos y hemorrágicos para mejorar los resultados de los pacientes y reducir la discapacidad a largo plazo. La creciente disponibilidad de centros especializados de accidentes cerebrovasculares, infraestructura hospitalaria robusta y altos gastos sanitarios son factores clave para impulsar el crecimiento del mercado. Además, la integración con plataformas de telemedicina y registros electrónicos de salud aumenta el diagnóstico oportuno y la atención coordinada. Las iniciativas de detección temprana, junto con los programas gubernamentales y el apoyo al reembolso, están acelerando la adopción en los centros de salud urbanos y rurales. La fuerte presencia de proveedores de tecnología de imagen líderes y las innovaciones en curso en los diagnósticos de TC y RM con ayuda de AI siguen impulsando la expansión del mercado.

Canadá Stroke Diagnostics Market Insight

El mercado de diagnóstico de accidentes cerebrovasculares canadienses es testigo de un crecimiento constante, impulsado por una mayor inversión gubernamental en infraestructura sanitaria, una mayor conciencia de la prevención de accidentes cerebrovasculares y la adopción de modalidades avanzadas de imagen como la CT, la CTA y la RMN. Los hospitales y clínicas del Canadá utilizan cada vez más soluciones de imagen con ayuda de inteligencia artificial para mejorar la exactitud de los diagnósticos y permitir una intervención oportuna. El enfoque del país en la atención de emergencia, la integración de la telemedicina y la vigilancia remota de los pacientes con accidentes cerebrovasculares contribuye a mejorar la accesibilidad y la eficiencia. La creciente prevalencia de accidentes cerebrovasculares entre las poblaciones envejecidas, junto con las iniciativas de salud pública para apoyar el diagnóstico precoz, está impulsando aún más el crecimiento del mercado. El sistema de atención de salud centralizado de Canadá permite la implantación efectiva de tecnologías avanzadas de diagnóstico, fortaleciendo la adopción en áreas urbanas y semiurbanas. Las colaboraciones entre proveedores de tecnología de diagnóstico e instituciones sanitarias también apoyan la innovación continua y la expansión del mercado.

Mexico Stroke Diagnostics Market Insight

El mercado de diagnóstico de accidentes cerebrovasculares mexicanos se está expandiendo gradualmente debido a una mayor conciencia de los riesgos de accidentes cerebrovasculares, una mayor prevalencia de enfermedades cardiovasculares y una creciente adopción de diagnósticos modernos de imágenes y laboratorio en hospitales y clínicas. La inversión en infraestructura sanitaria y la expansión de unidades especializadas de accidentes cerebrovasculares en las principales ciudades están apoyando la toma de imágenes de CT, MRI y Doppler transcranial. Las soluciones de telemedicina y las plataformas de diagnóstico con ayuda de inteligencia artificial se están integrando lentamente para mejorar la detección temprana y la planificación del tratamiento. Las campañas de salud pública centradas en la educación y prevención de accidentes cerebrovasculares están aumentando la demanda de diagnósticos oportunos. Además, las asociaciones entre las empresas internacionales de tecnología de diagnóstico y los proveedores locales de atención de la salud están facilitando el acceso a soluciones avanzadas de imagen, impulsando el crecimiento del mercado. Las crecientes tendencias de clase media y urbanización de México también contribuyen a la creciente demanda de diagnóstico de accidentes cerebrovasculares en las instalaciones residenciales y comerciales de salud.

¿Cuál es el Mercado de Diagnósticos de Stroke de América del Norte

La industria de Diagnósticos Stroke de América del Norte está dirigida principalmente por empresas bien establecidas, incluyendo:

- Siemens Healthineers AG (Alemania)

- Koninklijke Philips N.V. (Países Bajos)

- GE HealthCare (Estados Unidos)

- CANON MEDICAL SYSTEMS CORPORATION (Japón)

- Shenzhen Mindray Bio Medical Electronics Co., Ltd. (China)

- FUJIFILM Holdings Corporation (Japón)

- Analogic Corporation (Estados Unidos)

- Aspect Imaging Ltd (Israel)

- Carestream Health (Estados Unidos)

- Esaote S.p.A (Italia)

- Hologic, Inc. (U.S.)

- IMRIS Inc.

- Fonar Corporation (Estados Unidos)

- Diagnósticos de Medfield AB (Suecia)

- MEDTRON AG (Alemania)

- SAMSUNG Medison (Corea del Sur)

- Shenzhen Anke High Tech Co., Ltd. (China)

- Shimadzu Corporation (Japón)

- ALPINION MEDICAL SYSTEMS Co., Ltd. (South Korea)

- BPL Medical Technologies (India)

¿Cuáles son los avances recientes en el mercado de diagnósticos de stroke de América del Norte

- En noviembre de 2025, AI‐Stroke, una empresa que desarrolla un “neurólogo” de IA para el triaje previo al TC, aumentó USD 4,6 millones en fondos de semillas para apoyar los esfuerzos regulatorios de la FDA y estudios clínicos multisitios en los principales centros de tracción de EE.UU., con el objetivo de acelerar el triaje temprano mediante el análisis de vídeo basado en smartphones de signos de accidentes cerebrovasculares

- En julio de 2025, AiimSense, una startup de tecnología de la salud canadiense, desarrolló y mostró BrainScreen, un sistema portátil de detección de accidentes cerebrovasculares por IA y electromagnética que permite un diagnóstico rápido y deplorable de accidentes cerebrovasculares isquémicos y hemorrágicos, lo que podría mejorar las decisiones de tratamiento temprano antes de la llegada al hospital

- En abril de 2025, Brainomix recibió una autorización ampliada de la FDA para su software de imagen de Brainomix 360 accidentes cerebrovasculares que permite a los médicos evaluar el volumen de núcleo isquémico de las tomografías no contractuales ampliamente disponibles, mejorando las decisiones de triage y tratamiento hasta 24 horas después de la aparición del accidente cerebrovascular

- En noviembre de 2023, Brainomix lanzó su plataforma completa de imágenes de trazo cerebral Brainomix 360 AI en los Estados Unidos, integrando múltiples módulos definidos por la FDA (incluidos los e-ASPECTS, e-CTP y e-MRI) para apoyar a los clínicos en la imagen de trazo completo y el apoyo a la decisión a través de la vía paciente

- En marzo de 2023, la herramienta Brainomix 360 e-ASPECTS de Brainomix recibió la autorización de la FDA para evaluar automáticamente las puntuaciones ASPECTS de las tomografías no contratadas, ayudando a los clínicos en una evaluación de trazos isquémicos más rápida y coherente en los centros de tracción U.S.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.