North America Topical Drug Delivery Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

54.23 Billion

USD

91.80 Billion

2024

2032

USD

54.23 Billion

USD

91.80 Billion

2024

2032

| 2025 –2032 | |

| USD 54.23 Billion | |

| USD 91.80 Billion | |

| % | |

|

Anticonceptivos de la industria de la industria de la industria de la industria de la industria de la industria de la industria de la industria de la industria, los sistemas de transmisión de drogas, los sistemas de transmisión de drogas, los sistemas de transmisión de drogas y otros medicamentos

América del Norte Topical Drug Delivery Market Size

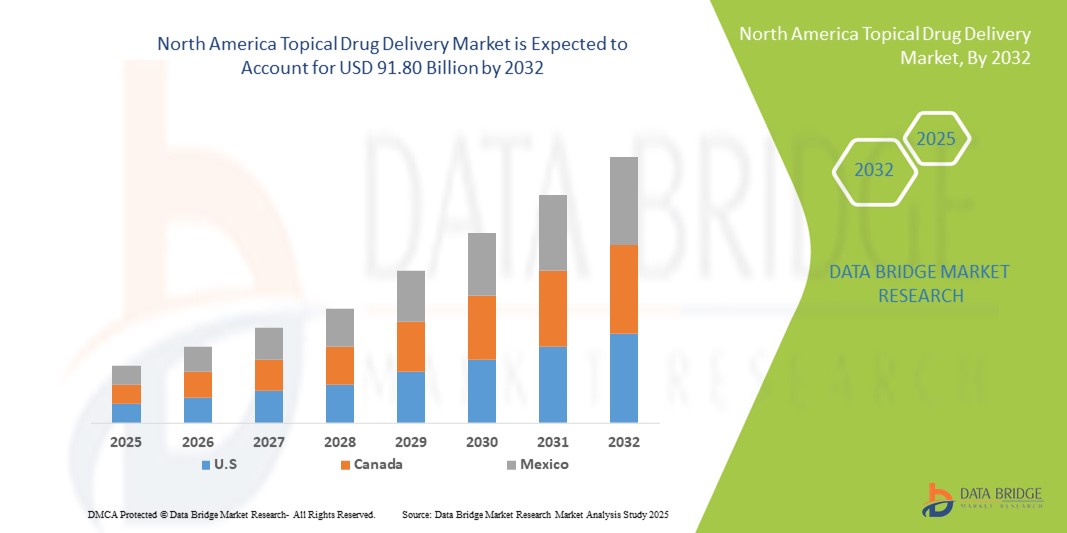

- El tamaño del mercado de la producción de drogas en América del Norte fue valoradoUSD 54.23 billion in 2024y se espera que alcanceUSD 91.80 billion by 2032, aCAGR of 6.8%durante el período previsto

- Este crecimiento se debe principalmente a la creciente prevalencia de trastornos de la piel, la creciente demanda de opciones de tratamiento no invasivas y los avances en las tecnologías de suministro de drogas.

- Además, la creciente preferencia por la autoadministración, en particular por las condiciones crónicas de la piel y la gestión del dolor, contribuye a la expansión del mercado

América del Norte Topical Drug Delivery Market Analysis

- Los sistemas de suministro de drogas tópicos, que permiten la administración localizada de agentes terapéuticos a través de la piel, son cada vez más vitales tanto en la dermatología como en la gestión del dolor debido a su naturaleza no invasiva, acción dirigida y efectos secundarios sistémicos reducidos

- La creciente demanda de entrega de medicamentos tópicos se alimenta principalmente por la creciente prevalencia de trastornos de la piel, condiciones crónicas de dolor y preferencia paciente por la autoadministración sobre terapias orales o inyectables

- EE.UU. dominaba el mercado de suministro de drogas tópicas de América del Norte con la mayor cuota de ingresos del 85,3% en 2024, caracterizada por una infraestructura avanzada de investigación farmacéutica, un alto gasto sanitario y una adopción generalizada de tecnologías innovadoras de suministro de drogas, con un crecimiento sustancial en parches transdérmicos y geles impulsados por avances en sistemas de suministro transdérmico de segunda generación

- Se espera que el Canadá sea el país de más rápido crecimiento en el mercado de suministro de drogas tópicas de América del Norte durante el período previsto debido al aumento de la concienciación en materia de salud, el aumento de la prevalencia de las condiciones dermatológicas y la adopción creciente de opciones terapéuticas no invasivas

- El segmento de iontoforesis dominaba el mercado de suministro de drogas tópicas de América del Norte con una cuota de mercado del 28,9% en 2024, impulsada por su capacidad para mejorar la penetración de drogas no invasivamente y mejorar los resultados terapéuticos

Report Scope and North America Topical Drug Delivery Market Segmentation

| Atributos | Norteamérica Topical Drug Delivery Key Market Insights |

| Segmentos cubiertos |

|

| Países cubiertos | América del Norte

|

| Principales jugadores del mercado |

|

| Oportunidades de mercado |

|

| Valor añadido Data Infosets | Además de las ideas sobre escenarios de mercado como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado comisariados por el Data Bridge Market Research también incluyen análisis profundos de expertos, análisis de precios, análisis de acciones de la marca, análisis de la demografía, análisis de la cadena de suministro, análisis de la cadena de valor, visión general de materias primas/consumibles, criterios de selección de proveedores, análisis de PESTLE Analysis, análisis de PESTLE, análisis, análisis de Porter, análisis de Porter y marco regulador. |

North America Topical Drug Delivery Market Trends

Adopción creciente de técnicas avanzadas de entrega no invasiva

- Una tendencia significativa y aceleradora en el mercado de suministro de drogas tópicas de América del Norte es el creciente uso de técnicas avanzadas no invasivas como iontoforesis, sonofresis y sistemas microneedle-asistidos, que mejoran la penetración de drogas y el cumplimiento de los pacientes

- Por ejemplo, los parches de iontoforesis se utilizan para ofrecer agentes antiinflamatorios de manera efectiva para la gestión del dolor localizada, permitiendo dosis precisas y reduciendo los efectos secundarios sistémicos

- La integración de las formulaciones de nanotecnología y liberación sostenida en productos tópicos permite la liberación de drogas controladas, mejora la eficacia terapéutica y proporciona acción prolongada, aumentando la comodidad del paciente

- Estos avances facilitan la terapia personalizada para las condiciones crónicas dermatológicas y relacionadas con el dolor, haciendo de la entrega tópica una alternativa preferida a las rutas orales o inyectables

- Esta tendencia hacia terapias tópicas más eficientes, amigables con el paciente y tecnológicamente mejoradas está redefinindo las expectativas para el tratamiento ambulatorio y de salud en el hogar, impulsando la innovación entre las empresas farmacéuticas

- La demanda de sistemas de suministro de drogas tópicos que incorporan técnicas avanzadas de penetración y mecanismos de liberación controlada está creciendo rápidamente tanto en los centros hospitalarios como en los hogares de salud, ya que los pacientes priorizan la comodidad, seguridad y eficacia terapéutica

América del Norte Dinámicas del mercado de entrega de drogas tópicas

Conductor

Necesidad creciente Debido a la creciente habilidad crónica y condiciones de dolor

- La creciente prevalencia de trastornos dermatológicos, dolor crónico y condiciones relacionadas con la edad es un factor importante para la mayor demanda de sistemas tópicos de suministro de drogas

- Por ejemplo, un aumento deEczema, psoriasis, y localizadamusculoesqueléticacasos de dolor está impulsando a los proveedores de atención médica a adoptar opciones de tratamiento no invasivas y específicas

- Los sistemas de entrega tópicos ofrecen terapia localizada, efectos secundarios sistémicos reducidos y una mejor adherencia al paciente en comparación con formulaciones orales o inyectables, proporcionando una alternativa de tratamiento convincente

- Además, el aumento de la conciencia de las terapias favorables a los pacientes y la preferencia por la autoadministración en el hogar están haciendo de la entrega de medicamentos tópicos una parte vital de los protocolos de tratamiento en hospitales y centros especializados

- La comodidad de la dosis precisa, la facilidad de aplicación y la integración con los dispositivos de atención de la salud en el hogar son factores clave que impulsan la adopción de la entrega de medicamentos tópicos en América del Norte, mientras que los proveedores de atención médica continúan fomentando su uso para condiciones crónicas y dermatológicas

Restraint/Challenge

Cuestiones de Irritación y Cumplimiento Regulatorio

- Las preocupaciones relativas a la irritación de la piel, las reacciones alérgicas y los efectos adversos locales plantean un reto significativo para la adopción más amplia de productos tópicos de suministro de drogas

- Por ejemplo, algunos pacientes experimentan eritema o dermatitis debido al uso prolongado de parches transdérmicos o ciertas formulaciones químicas, limitando la aceptación de productos

- Hacer frente a estas preocupaciones de seguridad a través de materiales biocompatibles, formulaciones hipoalergénicas y pruebas clínicas rigurosas es crucial para construir la confianza de los pacientes y proveedores

- Además, el cumplimiento de normas reglamentarias tales como las directrices de la FDA para dispositivos y formulaciones de suministro de drogas tópicas añade complejidad al desarrollo de productos y la entrada en el mercado

- El costo relativamente alto de los sistemas de entrega avanzados en comparación con las cremas tópicas convencionales o los geles también puede restringir la adopción, especialmente entre los pacientes sensibles a los precios, necesitando un equilibrio entre innovación, seguridad y asequibilidad

- Superar estos desafíos mediante una mejor seguridad de los productos, la educación de los pacientes y soluciones rentables será vital para un crecimiento sostenido en el mercado de suministro de drogas tópicas de América del Norte

Norteamérica Topical Drug Delivery Market Scope

El mercado se segmenta sobre la base del tipo de producto, técnicas de entrega, tipo terapéutico, generación, modo de compra, indicación, ruta de administración, usuario final y canal de distribución.

- Por tipo de producto

Sobre la base del tipo de producto, el mercado de suministro de drogas tópicas de América del Norte se segmenta en formulaciones de entrega de drogas y dispositivos de entrega de drogas. El segmento de formulaciones de medicamentos dominaba el mercado con la mayor cuota de ingresos del mercado del 61,5% en 2024, impulsada por el uso generalizado de cremas, geles y parches transdérmicos para aplicaciones dermatológicas y de gestión del dolor. Las fórmulas son preferidas por su comodidad, facilidad de aplicación y compatibilidad con una amplia gama de agentes terapéuticos. Los pacientes y proveedores de atención médica a menudo favorecen formulaciones para el tratamiento a domicilio y atención ambulatoria debido a su naturaleza no invasiva. Además, las formulaciones ofrecen flexibilidad en la dosificación, liberación sostenida y terapia dirigida, mejorando el cumplimiento del paciente. Las empresas farmacéuticas siguen innovando en la tecnología de formulación para mejorar la absorción, minimizar los efectos secundarios y aumentar la eficacia. La amplia disponibilidad de fórmulas de prescripción y OTC tópicas refuerza aún más el dominio del segmento.

Se espera que el segmento de los dispositivos de suministro de drogas sea testigo del crecimiento más rápido de 2025 a 2032, alimentado por la creciente adopción de sistemas de entrega avanzados como parches de microneedles, dispositivos de iontoforesis y sistemas transdérmicos utilizables. Los dispositivos aumentan la precisión de la administración de drogas, mejoran los resultados terapéuticos y apoyan los planes de tratamiento crónico a largo plazo. Están cada vez más integradas con tecnologías de salud inteligentes y sistemas de monitoreo, permitiendo a los clínicos y pacientes seguir la adherencia a la terapia. La tendencia creciente hacia la medicina personalizada y la entrega no invasiva más impulsa la demanda. Además, las aprobaciones reglamentarias para dispositivos innovadores en Estados Unidos y Canadá están acelerando la expansión del mercado. Los proveedores de atención de salud y los hospitales están invirtiendo en dispositivos para la entrega específica y la mejora de la comodidad del paciente, aumentando la penetración del mercado.

- Por Técnica de Entrega

Sobre la base de la técnica de entrega, el mercado de suministro de drogas tópicas de América del Norte se segmenta en iontoforsis, sonofresis, ablación láser, ablación de radiofrecuencia, magnetofresis, electroporación y otros. El segmento de iontoforesis dominaba el mercado con una participación del 28,9% en 2024, impulsado por su capacidad para mejorar no invasivamente la penetración de drogas en capas de piel apuntadas. La iontoforesis se aplica ampliamente para medicamentos antiinflamatorios y analgésicos, proporcionando terapia localizada con menor exposición sistémica. Los pacientes se benefician de una aparición más rápida de la acción y menos efectos secundarios en comparación con la administración oral. Los proveedores de atención médica suelen preferir iontoforesis para la entrega controlada y el uso ambulatorio. Los avances en el diseño de dispositivos y parches utilizables aumentan la comodidad y la adherencia al tratamiento. La integración de la iontoforesis con sistemas inteligentes de monitoreo permite el seguimiento de dosis y mejora los resultados terapéuticos, sustentando una fuerte demanda de mercado.

Se espera que el segmento de la sonofresis sea testigo del crecimiento más rápido de 2025 a 2032, debido al aumento de la investigación en el parto transdérmico asistido por ultrasonido, lo que aumenta la permeabilidad de grandes moléculas y vacunas. Se está explorando la sonoforesis para la entrega no invasiva de hormonas, analgésicos y terapéuticas dermatológicas. Su aplicación en los entornos hospitalarios y domésticos se está expandiendo a medida que los pacientes buscan opciones de tratamiento más rápidas y sin dolor. Los avances tecnológicos y los costos reducidos de los dispositivos están impulsando la adopción. Se espera que el aumento de la conciencia entre dermatólogos y especialistas en gestión del dolor sobre su eficacia apoye la rápida toma.

- Por tipo

Sobre la base del tipo, el mercado de suministro de drogas tópicas de América del Norte se segmenta en agentes de limpieza, agentes protectores, agentes hidratantes, agentes de secado, agentes anti-puntos, agentes antiinflamatorios, agentes antiinfecciosos, queratolíticos y otros. El segmento de agentes antiinflamatorios dominaba el mercado con una proporción del 33,2% en 2024, impulsado por la alta prevalencia de inflamación crónica de la piel, dolor musculoesquelético y condiciones postoperatorias en América del Norte. Los productos tópicos antiinflamatorios se prefieren para el alivio localizado, minimizando los efectos secundarios sistémicos asociados con medicamentos orales. Se utilizan comúnmente en dermatología, fisioterapia y entornos de salud en el hogar. La disponibilidad de fórmulas de prescripción y OTC aumenta la accesibilidad y el cumplimiento de los pacientes. Las empresas farmacéuticas continúan desarrollando formulaciones antiinflamatorias avanzadas con mejores propiedades de absorción y liberación sostenida. La creciente conciencia entre pacientes y médicos sobre los beneficios de la terapia dirigida sostiene el liderazgo del mercado del segmento.

Se espera que el segmento de agentes hidratantes sea testigo del crecimiento más rápido de 2025 a 2032, alimentado por la creciente demanda de productos de dermatología cosmética y la atención preventiva de la piel. El aumento de la conciencia sobre la hidratación de la piel, junto con la prevalencia del eczema y las condiciones de la piel seca, está impulsando la adopción. La integración de los humectantes con otros agentes terapéuticos para la terapia combinada aumenta el uso. El comercio electrónico y los canales minoristas están mejorando la accesibilidad, mientras que las innovaciones tecnológicas en la formulación mejoran la estabilidad y la eficacia. El crecimiento también es apoyado por la población envejecida que busca soluciones de cuidado de la piel para la piel sensible y el envejecimiento.

- Por Generación

Sobre la base de la generación, el mercado de suministro de drogas tópicas de América del Norte se segmenta en sistemas de entrega transdérmica de primera generación, sistemas transdérmicos de segunda generación y sistemas de entrega transdérmica de tercera generación. El segmento de sistemas transdérmicos de segunda generación dominaba el mercado con una proporción de 42,1% en 2024, impulsado por una mejora de la permeación de drogas, un mayor control sobre las tasas de liberación y una compatibilidad más amplia con diversos medicamentos. Los sistemas de segunda generación como iontoforesis y parches basados en la sonofresis proporcionan una terapia localizada eficaz, reducen los efectos secundarios sistémicos y aumentan la adherencia de los pacientes. Los proveedores de atención médica prefieren estos sistemas para condiciones crónicas que requieren una dosis sostenida. Las empresas farmacéuticas continúan invirtiendo en sistemas de segunda generación debido a su equilibrio de eficacia, seguridad y manufactura. Su éxito clínico comprobado, combinado con la eficacia en función de los costos en comparación con los sistemas de tercera generación, sostiene una fuerte demanda.

Se espera que el segmento de sistemas transdérmicos de tercera generación sea testigo del crecimiento más rápido de 2025 a 2032, alimentado por innovaciones en sistemas de microneedles, entrega asistida a nanocarrier y técnicas transdérmicas mejoradas por láser. Estos sistemas permiten la entrega de moléculas más grandes, incluyendo proteínas y vacunas, previamente inadecuadas para la administración tópica. La creciente investigación en formulaciones avanzadas y el aumento de la adopción en hospitales especializados y entornos de salud en el hogar están impulsando una rápida toma. Los pacientes se benefician de una mínima invasividad y una dosis precisa, fomentando la expansión del mercado. Las aprobaciones reglamentarias para los sistemas de próxima generación están acelerando aún más el crecimiento. Los ensayos clínicos que demuestran seguridad y eficacia contribuyen a altas tasas de adopción.

- Por modo de compra

Sobre la base del modo de compra, el mercado de suministro de drogas tópicas de América del Norte se segmenta en prescripción y venta libre (OTC). El segmento de prescripción dominó el mercado con una proporción de 58,7% en 2024, impulsado por la prevalencia de trastornos dermatológicos, dolor crónico y otras indicaciones terapéuticas que requieren supervisión profesional. Los productos de prescripción ofrecen mayor eficacia y vigilancia de la seguridad, lo que es crucial para medicamentos como agentes antiinflamatorios, queratolíticos y formulaciones tópicas basadas en hormonas. Hospitales, centros especializados y clínicos a menudo recomiendan terapias tópicas recetadas para mejores resultados de tratamiento. El requisito de aprobación reglamentaria garantiza la calidad y coherencia, además de apoyar el segmento de prescripción. Los pacientes y cuidadores también prefieren orientación profesional para terapias de dosis, duración y combinación, reforzando el dominio del segmento.

Se espera que el segmento de la OTC sea testigo del crecimiento más rápido de 2025 a 2032, debido al aumento de las tendencias de automedicación, la sensibilización sobre la dermatología preventiva y el acceso más fácil a través de farmacias minoristas y en línea. Los productos tópicos de OTC, como cremas hidratantes, cremas anti-puntos y agentes protectores, se utilizan cada vez más para las condiciones de piel menores y la atención en casa. Los canales de marketing digital y comercio electrónico están mejorando la visibilidad y la accesibilidad. Aumentar la preferencia del consumidor para terapias convenientes y sin recetas es compatible con la expansión del segmento. Las empresas están innovando formulaciones OTC para mejorar la eficacia, la seguridad y el atractivo estético.

- Por indicación

Sobre la base de la indicación, el mercado de suministro de drogas tópicas de América del Norte se segmenta en trastornos dermatológicos, trastornos oftalmológicos, manejo del dolor, trastornos neuroquirúrgicos, terapia hormonal, cese de fumar y otros. El segmento de trastornos dermatológicos dominaba el mercado con una proporción de 44.3% en 2024, impulsado por la alta incidencia de acné, eczema, psoriasis y otras condiciones de la piel en América del Norte. Las formulaciones tópicas proporcionan terapia localizada con menos efectos secundarios sistémicos en comparación con los medicamentos orales. Los hospitales, las clínicas de dermatología y los entornos de salud en el hogar adoptan ampliamente estos tratamientos. La innovación farmacéutica en productos tópicos antiinflamatorios, antiinfecciosos y hidratantes refuerza aún más este segmento. La preferencia del paciente por tratamientos no invasivos y fáciles de aplicar soporta una demanda sostenida. El RículoD continuo para mejorar la eficacia y el cumplimiento del paciente contribuye a la dominación.

Se espera que el segmento de gestión del dolor sea testigo del crecimiento más rápido de 2025 a 2032, alimentado por el aumento de los casos de dolor musculoesquelético crónico, artritis y malestar postoperatorio. Los analgésicos tópicos, geles y parches proporcionan alivio localizado y reducen la dependencia de analgésicos orales. Aumenta la adopción en hospitales, centros especializados y salud en el hogar. La integración con técnicas avanzadas de entrega como iontoforesis acelera el crecimiento. Campañas de sensibilización que promueven alternativas más seguras a la expansión del segmento de apoyo a la gestión del dolor sistémico. Las mejoras tecnológicas en la formulación y los métodos de aplicación adaptados a los pacientes impulsan aún más la adopción.

- Por Ruta de Administración

Sobre la base de la vía de administración, el mercado de suministro de drogas tópicas de América del Norte se segmenta en dermal, oftalmológico, rectal, vaginal, nasal y otros. El segmento dermal dominaba el mercado con una proporción de 67,8% en 2024, debido a la alta demanda de tratamiento localizado de las condiciones de la piel y la gestión del dolor. La administración dermal permite una fijación precisa, minimiza la absorción sistémica y mejora la comodidad del paciente. Los proveedores de atención médica y los pacientes de cuidado doméstico prefieren la entrega dermica para su facilidad de uso, naturaleza no invasiva y compatibilidad con parches y geles avanzados. Las innovaciones continuas en potenciadores de penetración, iontophoresis y sistemas de liberación sostenida refuerzan aún más este segmento. Los productos dermativos de la prescripción y la OTC dominan hospitales, farmacias y mercados de salud en el hogar. La investigación en curso para aumentar la absorción dermica apoya el crecimiento sostenido.

Se espera que el segmento oftalmológico sea testigo del crecimiento más rápido de 2025 a 2032, impulsado por el aumento de la prevalencia de trastornos oculares, el aumento de la población geriátrica e innovaciones en sistemas no invasivos de suministro de drogas oculares. Las gotas, geles e insertos se están convirtiendo en opciones preferidas para el tratamiento localizado, mejorando los resultados terapéuticos. Las aprobaciones reguladoras y validaciones clínicas aumentan la confianza del mercado. La expansión en hospitales, centros especializados y asistencia sanitaria en el hogar apoya la adopción. Los avances tecnológicos en las formulaciones mejoran la retención de drogas y la eficacia. Las plataformas de salud digitales que promueven el cumplimiento aceleran el crecimiento.

- Por Usuario final

Sobre la base del usuario final, el mercado de suministro de drogas tópicas de América del Norte se segmenta en hospitales, centros especializados, atención médica domiciliaria y otros. El segmento de hospitales dominaba el mercado con una proporción de 49,2% en 2024, debido a la alta adopción de terapias tópicas para la dermatológica, la gestión del dolor y la atención postoperatoria. Los hospitales proporcionan supervisión profesional, garantizando el uso adecuado, la eficacia y la seguridad de los sistemas de suministro de drogas tópicas. También soportan técnicas avanzadas de entrega como iontophoresis y parches de microneedle. El alto paso del paciente y la integración con los servicios de farmacia refuerzan el dominio hospitalario. Los hospitales siguen adoptando productos innovadores para mejorar los resultados del tratamiento y la satisfacción del paciente. Las colaboraciones de investigación entre hospitales y empresas farmacéuticas mejoran la adopción de terapias tópicas de próxima generación.

Se espera que el segmento de salud en el hogar sea testigo del crecimiento más rápido de 2025 a 2032, alimentado por el aumento de la preferencia por las terapias autoadministradas, la gestión crónica de la atención y la integración de la telesalud. Los pacientes dependen cada vez más de terapias tópicas basadas en el hogar para comodidad, ahorro de costos y atención continua. El crecimiento es compatible con dispositivos de entrega portátiles e inteligentes. Las iniciativas educativas y los programas de sensibilización de los pacientes aceleran la adopción. La integración con plataformas de monitoreo remoto y de salud digital mejora el cumplimiento y la seguridad. La expansión de los servicios de salud en el hogar en América del Norte está aumentando la penetración del mercado.

- Por canal de distribución

Sobre la base del canal de distribución, el mercado de suministro de drogas tópicas de América del Norte se segmenta en farmacia hospitalaria, farmacia minorista, farmacia en línea y otros. El segmento de farmacia minorista dominaba el mercado con una proporción de 52.5% en 2024, impulsado por la fácil accesibilidad de los productos de prescripción y OTC tópicos. Las farmacias minoristas proporcionan orientación profesional y disponibilidad inmediata, por lo que son la opción preferida para los pacientes. También ofrecen programas de lealtad, descuentos promocionales y servicios de asesoramiento, mejorando el compromiso del cliente. La presencia de múltiples productos tópicos de marca y genéricos en las tiendas fortalece aún más este segmento. Las sólidas redes de distribución y las asociaciones con las empresas farmacéuticas refuerzan el dominio de la farmacia minorista. La expansión continua de las cadenas minoristas en zonas urbanas y semiurbanas apoya el crecimiento continuo.

Se espera que el segmento de farmacia en línea sea testigo del crecimiento más rápido de 2025 a 2032, alimentado por el aumento de la penetración del comercio electrónico, el aumento de las preferencias para la entrega en el hogar y la adopción digital de la salud. Las farmacias en línea ofrecen comodidad, servicios de suscripción, y una gama de productos más amplia, atrayendo a los consumidores tecnificados. La facilidad de acceso durante períodos pandémicos y posteriores a la pandemia ha acelerado la adopción. Las plataformas digitales también proporcionan teleconsultación e integración de la entrega a domicilio. Aumentar la confianza de los consumidores y las estrategias promocionales de las compañías farmacéuticas aumentan la expansión del mercado.

América del Norte Topical Drug Delivery Market Regional Analysis

- EE.UU. dominaba el mercado de suministro de drogas tópicas de América del Norte con la mayor cuota de ingresos del 85,3% en 2024, caracterizada por una infraestructura avanzada de investigación farmacéutica, un alto gasto sanitario y una adopción generalizada de tecnologías innovadoras de suministro de drogas, con un crecimiento sustancial en parches transdérmicos y geles impulsados por avances en sistemas de suministro transdérmico de segunda generación

- Los pacientes y proveedores de atención médica de la región priorizan la comodidad, terapia dirigida y efectos secundarios sistémicos reducidos, haciendo que los sistemas de suministro de drogas tópicas sean cada vez más preferidos sobre las formulaciones orales o inyectables.

- Esta adopción generalizada cuenta además con una infraestructura de atención médica avanzada, sólidas capacidades de investigación y desarrollo farmacéuticos, altos gastos de salud y creciente conciencia de las soluciones de salud en el hogar, estableciendo la entrega de medicamentos tópicos como una opción de tratamiento favorecida en hospitales, centros especializados y entornos de salud en el hogar

EE.UU. América del Norte Topical Drug Delivery Market Insight

El mercado de suministro de drogas tópicas de EE.UU. captó la mayor cuota de ingresos en 2024 dentro de América del Norte, alimentada por la alta prevalencia de trastornos dermatológicos, condiciones crónicas del dolor, y la adopción creciente de técnicas avanzadas de entrega no invasiva como iontoforesis e sonofresis. Los pacientes y proveedores de atención médica están priorizando cada vez más la terapia dirigida y localizada para reducir los efectos secundarios sistémicos y mejorar la adherencia al tratamiento. La creciente preferencia por terapias basadas en el hogar, combinada con la integración de la vigilancia digital de la salud y los dispositivos de entrega de medicamentos utilizables, impulsa aún más el mercado. Además, la presencia de una fuerte infraestructura farmaceutica R plagaD, un alto gasto sanitario y un apoyo regulatorio para sistemas de suministro innovadores contribuye significativamente a la expansión del mercado.

Canada Topical Drug Delivery Market Insight

Se prevé que el mercado de suministro de drogas tópicas del Canadá crezca en un CAGR sustancial durante todo el período previsto, impulsado principalmente por aumentar la conciencia sobre la salud de la piel, la gestión crónica del dolor y las terapias de atención preventiva. El aumento de la urbanización y los mayores ingresos desechables están fomentando la adopción de formulaciones tópicas avanzadas y dispositivos de entrega. Los pacientes canadienses también están atraídos por la comodidad, la seguridad y las características amigas de los pacientes ofrecidas por soluciones no invasivas de suministro de drogas. La región está experimentando crecimiento en hospitales, centros especializados y aplicaciones de atención de la salud en el hogar, ya que se están adoptando cada vez más productos tópicos con receta médica y OTC. Las iniciativas gubernamentales que promueven la educación de los pacientes y la integración de la telesalud apoyan aún más la expansión del mercado.

México Mercado de entrega de medicamentos tópicos

Se espera que el mercado de suministro de drogas tópicas de México se amplíe en un CAGR notable durante el período de previsión, impulsado por la creciente prevalencia de trastornos dermatológicos y musculoesqueléticos y la creciente demanda de soluciones de tratamiento convenientes y basadas en el hogar. Aumentar la conciencia sanitaria y la adopción de técnicas modernas de suministro de drogas es alentador que los pacientes y proveedores prefieran terapias localizadas sobre medicamentos sistémicos. La disponibilidad de productos tópicos asequibles y la creciente penetración de las farmacias minoristas y en línea estimulan el crecimiento del mercado. La creciente infraestructura sanitaria de México y las asociaciones con empresas farmacéuticas multinacionales están mejorando la accesibilidad y la adopción de formulaciones tópicas avanzadas. Se espera que la tendencia hacia terapias no invasivas y amigables con los pacientes siga impulsando la expansión del mercado.

América del Norte Topical Drug Delivery Market Share

La industria de la producción de drogas en América del Norte está dirigida principalmente por empresas bien establecidas, incluyendo:

- 3M (Estados Unidos)

- AbbVie Inc. (Estados Unidos)

- Cipla (India)

- Galderma S.A. (Suiza)

- Hisamitsu Pharmaceutical Co., Inc. (Japón)

- Johnson & Johnson y sus afiliados (Estados Unidos)

- Merck & Co., Inc. (U.S.)

- Novartis AG (Suiza)

- Piramal Pharma Solutions (India)

- Teva Pharmaceuticals (Israel)

- Bausch Health Companies Inc. (Canadá)

- Lupin (India)

- Amgen Inc. (U.S.)

- Sandoz Inc. (U.S.

- Dr. Reddy's Laboratories Ltd. (India)

- Sun Pharmaceutical Industries Ltd. (India)

- Zydus Cadila (India)

- Boehringer Ingelheim Pharmaceuticals, Inc. (Alemania)

- Sanofi (Francia)

¿Cuáles son los desarrollos recientes en América del Norte Topical Drug Delivery Market?

- En noviembre de 2024, Endo, Inc. anunció que su filial, Paladin Pharma Inc., concertó un acuerdo definitivo con MC2 Terapéutica para comercializar Wynzora Cream en Canadá. Si es aprobado por Health Canada, esta colaboración ofrecerá a pacientes canadienses una nueva opción de tratamiento para la psoriasis plaque, aprovechando la experiencia de Paladin en dermatología y formulación innovadora de MC2

- En mayo de 2024, Farmacéuticos Formosa con sede en Taiwán ("Formosa", 6838. TWO) anunció que la empresa ha concertado un acuerdo de licencia exclusiva con Tabuk Pharmaceuticals Manufacturing Company ("Tabuk"), para los derechos exclusivos a la comercialización de la suspensión oftalmológica propia clobetasol, 0,05% (APP13007), una medicina patentada innovadora para el tratamiento de la inflamación y el dolor tras la cirugía ocular

- En marzo de 2024, Formosa Pharmaceuticals anunció que la FDA estadounidense aprobó APP13007, una suspensión oftalmológica propia de clobetasol (0.05%), para tratar la inflamación y el dolor después de la cirugía ocular. Esta aprobación marca un avance significativo en la atención postoperatoria para pacientes sometidos a cirugías oculares

- En agosto de 2023, la FDA estadounidense emitió una advertencia pública sobre productos compuestos de finasteride tópica comercializados para el tratamiento de la pérdida de cabello. La agencia destacó que no existen formulaciones tópicas aprobadas por la FDA y documentó 32 informes de eventos adversos asociados con estos productos no aprobados entre 2019 y 2024

- En febrero de 2021, Almirall, una empresa biofarmacéutica global, concertó un acuerdo de licencia, colaboración y comercialización con MC2 Terapéutica para otorgar a Almirall derechos exclusivos europeos para comercializar Wynzora Cream (calcipotrieno y betamethasone dipropionate) para el tratamiento de la psoriasis plaque. En virtud del acuerdo, la Terapéutica MC2 es responsable de la fabricación y el suministro, mientras que Almirall se centra en la comercialización en Europa

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.