North America Utility Locator Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

2.33 Billion

USD

4.11 Billion

2024

2032

USD

2.33 Billion

USD

4.11 Billion

2024

2032

| 2025 –2032 | |

| USD 2.33 Billion | |

| USD 4.11 Billion | |

| % | |

|

Segmentación del mercado de localizadores de servicios públicos en Norteamérica: por técnica (campo electromagnético, georradar y otros), oferta (equipos y servicios), objetivo (metálicos y no metálicos), sector del usuario final (telecomunicaciones, electricidad, agua y alcantarillado, petróleo y gas, transporte y otros), tipo de dispositivo (localizadores portátiles, localizadores montados en camión y localizadores portátiles), canal de venta (venta directa, distribuidores y venta online): tendencias del sector y pronóstico hasta 2032.

Tamaño del mercado de localizadores de servicios públicos

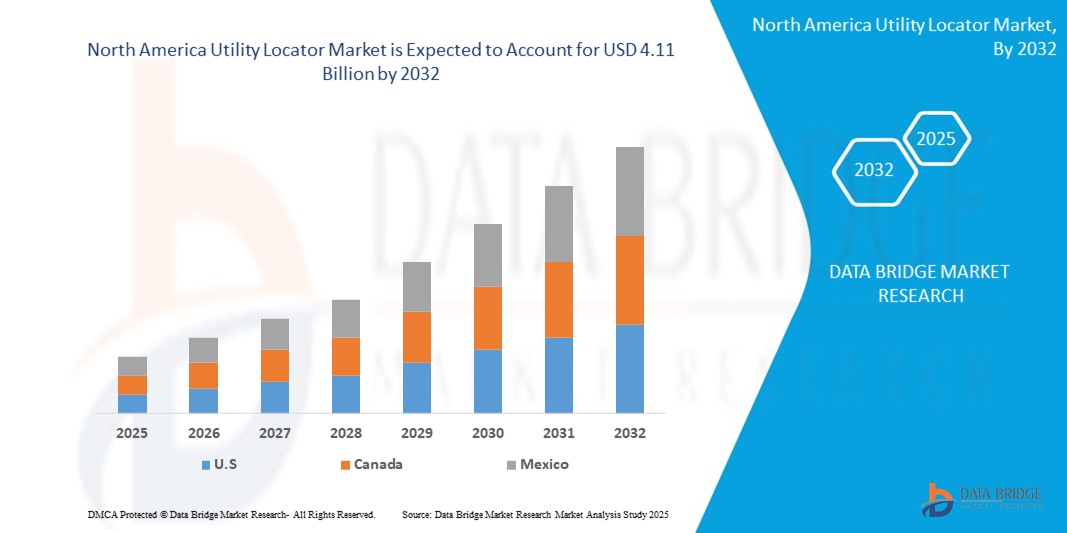

- El tamaño del mercado de localizadores de servicios públicos de América del Norte se valoró en USD 2.33 mil millones en 2024 y se espera que alcance los USD 4.11 mil millones para 2032 , con una CAGR del 7,3% durante el período de pronóstico.

- El crecimiento del mercado se debe en gran medida al aumento de las inversiones en el desarrollo de infraestructura y a la urgente necesidad de prevenir daños a los servicios públicos durante las excavaciones. El aumento de las regulaciones gubernamentales que exigen el uso de localizadores de servicios públicos antes de excavar también está impulsando su adopción en diversos sectores, como la construcción, el petróleo y el gas, y las telecomunicaciones.

- Además, la creciente integración de tecnologías avanzadas como el georradar (GPR), los localizadores de campos electromagnéticos y las soluciones de mapeo basadas en GPS está revolucionando la forma en que se detectan los servicios públicos subterráneos. Estos avances tecnológicos están mejorando la precisión de la detección, incrementando la eficiencia y minimizando las interrupciones del servicio, lo que impulsa aún más el crecimiento del mercado de localizadores de servicios públicos en Norteamérica.

Análisis del mercado de localizadores de servicios públicos

- Los localizadores de servicios públicos, que detectan servicios públicos subterráneos como líneas de agua, gas, electricidad y telecomunicaciones, se están volviendo herramientas indispensables para proyectos de construcción, petróleo y gas y municipales debido a su capacidad para prevenir daños costosos, garantizar la seguridad de los trabajadores y mantener el cumplimiento normativo.

- La creciente demanda de localizadores de servicios públicos se ve impulsada principalmente por el aumento de proyectos de desarrollo de infraestructura, regulaciones gubernamentales estrictas que exigen la detección de servicios públicos antes de la excavación y una creciente conciencia sobre los estándares de seguridad de los servicios públicos entre los contratistas y los municipios.

- Estados Unidos domina el mercado norteamericano de localizadores de servicios públicos, con la mayor participación en ingresos en 2024, gracias a importantes inversiones en infraestructura inteligente, una industria de la construcción consolidada y la aplicación de la normativa "Llame antes de excavar". La presencia de importantes empresas como Radiodetection, Subsite Electronics y Vivax-Metrotech impulsa aún más el crecimiento del mercado en Estados Unidos.

- Se espera que Canadá sea el país de más rápido crecimiento en el mercado de localizadores de servicios públicos de América del Norte durante el período de pronóstico, impulsado por las crecientes iniciativas de renovación de infraestructura, especialmente en el transporte urbano y el desarrollo de ciudades inteligentes, junto con la creciente adopción de radares de penetración terrestre avanzados y tecnologías de detección electromagnética.

- Se espera que los localizadores de campos electromagnéticos (EMF) dominen el mercado de localizadores de servicios públicos con una participación de mercado sustancial en 2024, debido a su versatilidad, facilidad de uso y rentabilidad en una amplia gama de aplicaciones de detección de servicios públicos tanto en entornos urbanos como rurales.

Alcance del informe y segmentación del mercado de localizadores de servicios públicos

|

Atributos |

Localizador de servicios públicos: información clave del mercado |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado seleccionados por Data Bridge Market Research también incluyen un análisis profundo de expertos, producción y capacidad por empresa representadas geográficamente, diseños de red de distribuidores y socios, análisis detallado y actualizado de tendencias de precios y análisis deficitario de la cadena de suministro y la demanda. |

Tendencias del mercado de localizadores de servicios públicos

Avances digitales mediante IA, GPS y realidad aumentada ( RA )

- Una tendencia significativa y en auge en el mercado norteamericano de localizadores de servicios públicos es la integración de tecnologías digitales avanzadas como la inteligencia artificial (IA), el mapeo GPS y la realidad aumentada (RA) en los equipos de localización de servicios públicos. Esta convergencia está transformando la precisión, la eficiencia y la seguridad de la detección de servicios públicos subterráneos en sectores como la construcción, la energía y las telecomunicaciones.

- Por ejemplo, empresas como Radiodetection y Leica Geosystems están incorporando análisis de datos basados en IA y algoritmos de aprendizaje automático en sus localizadores para interpretar mejor las señales electromagnéticas y distinguir entre múltiples líneas de servicios públicos en entornos subterráneos congestionados. Estos sistemas inteligentes también pueden aprender de escaneos repetidos para mejorar la fiabilidad de la detección a lo largo del tiempo.

- El uso de localizadores de servicios públicos con GPS se ha generalizado en Estados Unidos y Canadá, lo que permite a los operadores geolocalizar la ubicación de los servicios públicos con alta precisión. Esta capacidad facilita el mapeo en tiempo real y la gestión de registros de servicios públicos a largo plazo, lo que ayuda a las empresas de servicios públicos y a los municipios a reducir los riesgos de excavaciones futuras. La serie TK RECON de Subsite Electronics, por ejemplo, integra GPS con mapeo intuitivo para optimizar las operaciones de campo.

- Las superposiciones de realidad aumentada (RA) se están convirtiendo en otra herramienta transformadora, con sistemas como vGIS que permiten a los técnicos visualizar los servicios subterráneos mediante gafas de RA o teléfonos inteligentes. Esto proporciona a los trabajadores una vista en tiempo real de la infraestructura subterránea, minimizando el error humano y reduciendo el riesgo de impactos accidentales.

- La integración de estas tecnologías en sistemas de localización de servicios públicos no solo mejora la precisión, sino que también impulsa la productividad y mejora la seguridad de los trabajadores al reducir la necesidad de sondeos manuales o detección por ensayo y error. Además, se utilizan plataformas basadas en IA para el mantenimiento predictivo de los servicios públicos mediante el análisis de datos de uso y del terreno para anticipar posibles fallos.

- Esta tendencia hacia soluciones de localización inteligentes y digitalmente optimizadas está transformando la gestión de la infraestructura de servicios públicos en Norteamérica. A medida que municipios, contratistas y proveedores de servicios públicos adoptan cada vez más equipos inteligentes y conectados, crece la demanda de plataformas de localización integradas que ofrezcan datos en tiempo real, interfaces de usuario optimizadas y una conectividad fluida con los sistemas de gestión de activos.

Dinámica del mercado de localizadores de servicios públicos

Conductor

Modernización de la infraestructura y mandatos para prevenir huelgas de servicios públicos

- El creciente número de proyectos de construcción, desarrollo urbano y rehabilitación de infraestructura en Norteamérica es un importante impulsor de la creciente demanda de localizadores de servicios públicos. Con miles de líneas subterráneas de servicios públicos que cruzan zonas urbanas y rurales, la detección precisa de estos servicios se ha vuelto esencial para una excavación segura y conforme a las normas.

- Por ejemplo, en marzo de 2024, el Departamento de Transporte de EE. UU. (DOT) amplió sus directrices de seguridad de infraestructura bajo la Ley Bipartidista de Infraestructura, intensificando la aplicación del protocolo "Llame antes de excavar". Estas regulaciones han obligado a contratistas y empresas de servicios públicos a adoptar herramientas de localización de servicios públicos más avanzadas para evitar sanciones y proteger la infraestructura crítica.

- Los localizadores de servicios públicos ofrecen una solución vital para evitar daños a los servicios públicos, interrupciones del servicio y demoras costosas en proyectos al permitir la detección no invasiva de activos enterrados como líneas de agua, gas, electricidad y telecomunicaciones.

- La integración de GPS de alta precisión, radar de penetración terrestre (GPR) y capacidades de registro de datos basadas en la nube mejora su utilidad, haciéndolos indispensables para los actores de infraestructura públicos y privados.

- Además, los proveedores de seguros y las agencias reguladoras exigen cada vez más prácticas certificadas de localización de servicios públicos antes de emitir permisos de excavación, lo que refuerza su papel como parte estándar de los flujos de trabajo de construcción en los EE. UU. y Canadá.

Restricción/Desafío

“ Altos costos de los equipos y falta de habilidades de los operadores ”

- A pesar de sus claros beneficios, el elevado coste inicial de los equipos avanzados de localización de servicios públicos y las habilidades especializadas necesarias para su operación presentan importantes dificultades para su adopción en el mercado. A muchos contratistas pequeños y medianos de Norteamérica les resulta difícil justificar la inversión en sistemas premium equipados con georradar o tecnologías multisensor.

- Por ejemplo, modelos como Leica DSX o Subsite 2550GR ofrecen detección de alta resolución, pero tienen un precio que puede no ser accesible para empresas más pequeñas o municipios con presupuestos ajustados.

- Además, la eficacia de los localizadores de servicios públicos suele depender de la capacidad del operador para interpretar con precisión la retroalimentación de la señal. La falta de capacitación adecuada o la escasez de técnicos cualificados en servicios públicos puede provocar que se pasen por alto o se identifiquen erróneamente servicios públicos, lo que perjudica la seguridad y la eficiencia.

- Para afrontar este desafío se requiere una mayor inversión en programas de capacitación, certificaciones e interfaces fáciles de usar que reduzcan la dependencia de personal altamente especializado. Empresas como Radiodetection están respondiendo con sistemas de localización intuitivos, integrados con soporte en la nube y guías paso a paso para técnicos de campo.

- Además, los modelos de reparto de costos, como los programas de alquiler, los servicios de localización de terceros y los incentivos gubernamentales para el cumplimiento de las normas de seguridad podrían ayudar a que estas herramientas sean más accesibles y fomentar una adopción más amplia en la industria.

Alcance del mercado de localizadores de servicios públicos

El mercado está segmentado en función de la técnica, la oferta, el objetivo, la industria del usuario final, el tipo de dispositivo y el canal de ventas .

Por técnica

En cuanto a la técnica, el mercado de localizadores de servicios públicos se segmenta en campos electromagnéticos, georradar y otros. El segmento de campos electromagnéticos domina la mayor cuota de mercado en 2025, gracias a su probada eficacia en la detección de servicios públicos metálicos con alta precisión. Se utiliza ampliamente en diversas aplicaciones de mapeo de servicios públicos gracias a su portabilidad, facilidad de uso y rentabilidad. Este segmento sigue registrando una fuerte demanda gracias a su simplicidad operativa y su amplia implementación en operaciones de campo.

Se prevé que el segmento de georradar experimente el mayor crecimiento entre 2025 y 2032, impulsado por su creciente aplicación en la detección de servicios públicos no metálicos y anomalías subterráneas más profundas. La tecnología GPR ofrece imágenes de alta resolución, lo que la hace idónea para proyectos complejos de infraestructura subterránea. Su capacidad para funcionar en diversas condiciones de suelo contribuye a su creciente popularidad en los sectores municipal y de la construcción.

• Ofreciendo

En función de la oferta, el mercado de localizadores de servicios públicos se segmenta en equipos y servicios. El segmento de equipos registró la mayor cuota de mercado en 2025, impulsado por los continuos avances de los productos, la integración de funciones del IoT y la demanda de herramientas de detección subterránea precisas y eficientes. Equipos como los localizadores portátiles y montados en camión constituyen la base de las operaciones de campo, lo que los hace esenciales en las tareas habituales de detección de servicios públicos.

Se prevé que el segmento de servicios registre la tasa de crecimiento anual compuesta (TCAC) más rápida entre 2025 y 2032, impulsada por la creciente tendencia a externalizar las tareas de detección de servicios públicos a proveedores especializados. Estos servicios ayudan a reducir los riesgos operativos y están ganando terreno entre las empresas de servicios públicos y los contratistas que prefieren el apoyo de expertos para evitar daños costosos durante las actividades de excavación y planificación.

• Por objetivo

Según el objetivo, el mercado de localizadores de servicios públicos se segmenta en metálicos y no metálicos. El segmento metálico obtuvo la mayor cuota de mercado en 2025, impulsado por el predominio de tuberías y cables metálicos en las redes de servicios públicos y la madurez de las tecnologías diseñadas específicamente para detectar estas estructuras. Los dispositivos basados en campos electromagnéticos siguen siendo ampliamente utilizados gracias a su precisión y fiabilidad en el rastreo de servicios públicos metálicos.

Se prevé que el segmento no metálico experimente la tasa de crecimiento anual compuesta (TCAC) más rápida entre 2025 y 2032, favorecido por la creciente presencia de materiales plásticos y compuestos en las instalaciones modernas de servicios públicos. A medida que evoluciona la infraestructura de servicios públicos, aumenta la necesidad de localizar con precisión servicios no metálicos, como tuberías de PVC y fibra óptica, lo que impulsa la demanda de métodos de detección avanzados, como el georradar.

• Por industria del usuario final

Según el sector de usuario final, el mercado de localizadores de servicios públicos se segmenta en telecomunicaciones, electricidad, agua y alcantarillado, petróleo y gas, transporte, entre otros. El segmento de electricidad representó la mayor cuota de mercado en 2024, impulsado por la continua modernización de la red, la necesidad de detección de cables subterráneos y la creciente inversión en infraestructura urbana. Las compañías eléctricas dependen en gran medida de la detección precisa para minimizar los cortes e interrupciones del servicio.

Se prevé que el segmento de telecomunicaciones experimente la tasa de crecimiento anual compuesta (TCAC) más rápida entre 2025 y 2032, impulsada por el despliegue global de la infraestructura 5G y la expansión de las redes de fibra óptica. La detección subterránea precisa es crucial para prevenir interrupciones del servicio y optimizar las operaciones de instalación y mantenimiento.

• Por tipo de dispositivo

Según el tipo de dispositivo, el mercado de localizadores de servicios públicos se segmenta en localizadores portátiles, localizadores montados en camión y localizadores portátiles. El segmento de localizadores portátiles obtuvo la mayor cuota de mercado en 2025, gracias a su facilidad de transporte, versatilidad y rentabilidad en diversos escenarios de detección de servicios públicos. Estos dispositivos son ampliamente utilizados para inspecciones diarias de servicios públicos y proyectos a corto plazo.

Se prevé que el segmento de localizadores portátiles experimente la tasa de crecimiento anual compuesta (TCAC) más rápida entre 2025 y 2032, gracias a su diseño compacto y su creciente uso en evaluaciones rápidas in situ. Su facilidad de uso y asequibilidad los hacen ideales para técnicos que realizan inspecciones subterráneas frecuentes pero de baja complejidad.

• Por canal de venta

Según el canal de venta, el mercado de localizadores de servicios públicos se segmenta en venta directa, distribuidores y venta en línea. El segmento de venta directa captó la mayor participación en los ingresos en 2025, impulsado por las sólidas relaciones entre fabricantes y usuarios finales, lo que permitió soluciones personalizadas y soporte técnico. Las empresas de servicios públicos y de infraestructura prefieren la compra directa para sus necesidades de equipos complejos.

Se prevé que el segmento de ventas en línea experimente la tasa de crecimiento anual compuesta (TCAC) más rápida entre 2025 y 2032, impulsada por la expansión del alcance de las plataformas de comercio electrónico y la creciente adopción digital entre las pequeñas y medianas empresas. Los canales en línea ofrecen fácil acceso a catálogos de productos, precios competitivos y entrega a domicilio.

Análisis regional del mercado de localizadores de servicios públicos

Perspectivas del mercado de localizadores de servicios públicos de EE. UU.

El mercado estadounidense de localizadores de servicios públicos captó la mayor participación en los ingresos de Norteamérica en 2024, impulsado por la continua modernización de la infraestructura, los mandatos regulatorios y la aplicación de protocolos de seguridad para servicios públicos, como el programa "Llame al 811 antes de excavar". La rápida expansión de los proyectos de transporte, energía y ciudades inteligentes está incrementando la demanda de una detección subterránea precisa y eficiente de servicios públicos. Además, se está acelerando la adopción de tecnologías avanzadas como el georradar (GPR), los localizadores de campos electromagnéticos (CEM) y los sistemas con GPS integrado. Empresas clave como Radiodetection, Subsite Electronics y Vivax-Metrotech continúan innovando con soluciones basadas en IA y en la nube, mejorando aún más la eficiencia operativa y el cumplimiento de la seguridad de los flujos de trabajo de detección de servicios públicos en EE. UU.

Información del mercado del Localizador de Servicios Públicos de Canadá

Se proyecta que el mercado canadiense de localizadores de servicios públicos se expandirá a una notable tasa de crecimiento anual compuesta (TCAC) durante el período de pronóstico, impulsado principalmente por las crecientes iniciativas de renovación de infraestructura y regulaciones de excavación más estrictas en las provincias. El aumento de las inversiones en transporte público, servicios públicos y proyectos de desarrollo urbano inteligente impulsa la demanda de sistemas confiables de localización de servicios públicos. Los municipios canadienses exigen cada vez más la detección de servicios públicos antes de la excavación para evitar costosas interrupciones del servicio y garantizar la seguridad de los trabajadores. El país está experimentando una creciente adopción de mapas digitales de servicios públicos y plataformas de datos geoespaciales, junto con la integración de localizadores electromagnéticos y de radar en proyectos tanto públicos como privados. Las políticas gubernamentales de apoyo y una mayor concienciación sobre la protección de activos subterráneos contribuyen aún más al crecimiento del mercado.

Localizador de servicios públicos de México: Perspectivas del mercado

Se espera que el mercado mexicano de localizadores de servicios públicos crezca a un ritmo constante durante el período de pronóstico, impulsado por la creciente urbanización y la continua expansión de la infraestructura energética y de telecomunicaciones. A medida que la actividad de construcción continúa en aumento en las principales regiones metropolitanas, también aumenta la necesidad de una detección precisa de servicios públicos subterráneos para reducir los riesgos y retrasos operativos. Las empresas mexicanas de infraestructura están adoptando gradualmente sistemas de localización de servicios públicos más sofisticados para cumplir con las nuevas normas de seguridad y reducir el tiempo de inactividad de los proyectos. Si bien el mercado aún está en desarrollo en comparación con Estados Unidos y Canadá, la creciente concienciación sobre la seguridad en las excavaciones y los esfuerzos para modernizar la infraestructura municipal están sentando bases sólidas para la adopción de tecnologías avanzadas de localización de servicios públicos el próximo año.

Cuota de mercado de los localizadores de servicios públicos

La industria de localización de servicios públicos está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- Radar de EE. UU. (EE. UU.)

- 3M (EE. UU.)

- Emerson Electric Co. (EE. UU.)

- Vermeer Corporation (EE. UU.)

- Ubicación del centro de estaca (EE. UU.)

- Subsitio de Electrónica (EE. UU.)

- USIC (EE. UU.)

- Sistemas de radar de penetración terrestre, LLC (EE. UU.)

- RYCOM Instruments, Inc. (Canadá)

- Penhall Company (EE. UU.)

- Vivax-Metrotech Corp. (EE. UU.)

- Guía Geo. (Suecia)

- Radiodetection Ltd. (Reino Unido)

- Irth Solutions, LLC (EE. UU.)

- Leica Geosystems AG (Suiza)

Últimos avances en el mercado global de localizadores de servicios públicos

- El 1 de abril de 2025, Vermeer presentó el localizador de servicios públicos Verifier G1, diseñado para contratistas, propietarios de servicios públicos y municipios. Este dispositivo simplifica la localización de servicios públicos gracias a su diseño compacto e impermeable, eliminando menús y configuraciones complejas para facilitar su uso. Ofrece mediciones de profundidad precisas con una precisión de ±2,5 % a 2 m (6,5 pies), lo que mejora la eficiencia y la seguridad en las obras.

- En enero de 2025, AWP Safety anunció la adquisición de Site Barricades (Fort Worth, Texas), Integrity Traffic (Sherwood, Oregón) y WS Barricade (Frederick, Colorado). Esta estrategia refuerza el liderazgo de AWP Safety en soluciones de gestión del tráfico en los sectores de servicios públicos, banda ancha e infraestructura vial en Norteamérica. Las adquisiciones amplían la presencia de AWP Safety, mejorando su capacidad para prestar servicios en regiones de alto crecimiento como Texas, Oregón, Colorado y Nebraska.

- En abril de 2022, Radiodetection Ltd. presentó el Analizador de Cables Metálicos TDR 1205CXB, un reflectómetro en el dominio del tiempo (TDR) de alta precisión diseñado para localizar fallas en cables de cobre con rapidez y precisión. Este dispositivo ofrece señales ultranítidas y de bajo ruido, una gran pantalla a color y funciones de escaneo automático, lo que lo convierte en uno de los instrumentos más fáciles de usar del sector. El 1205CXB también incluye opciones de conectividad avanzadas, como un puerto USB para la exportación de datos y la carga de la batería.

- En abril de 2022, Radiodetection Ltd. presentó el Analizador de Cables Metálicos TDR 1205CXB, un reflectómetro en el dominio del tiempo (TDR) de alta precisión diseñado para localizar fallas en cables de cobre con rapidez y precisión. Este dispositivo ofrece señales ultranítidas y de bajo ruido, una gran pantalla a color y funciones de escaneo automático, lo que lo convierte en uno de los instrumentos más fáciles de usar del sector. El 1205CXB también incluye opciones de conectividad avanzadas, como un puerto USB para la exportación de datos y la carga de la batería.

- En febrero de 2021, RIDGID presentó el SeekTech ST-305R, un transmisor multifrecuencia potente y flexible diseñado para localizar conductores enterrados, como tuberías, cables y alambres. Compatible con los receptores RIDGID SeekTech y NaviTrack, el ST-305R ofrece tres modos de funcionamiento (conexión directa, pinza inductiva e inductivo) para garantizar un rastreo preciso. Admite frecuencias bajas, medias y altas de 1 a 262 kHz e incluye confirmación de audio para la validación del circuito. El ST-305R puede funcionar con una batería recargable de iones de litio de 18 V o con seis baterías de celda C, lo que proporciona opciones de alimentación versátiles para un uso ininterrumpido.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.