North America Veterinary Ivf Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

738.09 Million

USD

1,107.22 Million

2024

2032

USD

738.09 Million

USD

1,107.22 Million

2024

2032

| 2025 –2032 | |

| USD 738.09 Million | |

| USD 1,107.22 Million | |

| % | |

|

Segmentación del mercado de fertilización in vitro (FIV) veterinaria en Asia-Pacífico , por productos y servicios (equipos, reactivos y kits , y servicios), tipo de animal (ganado y animales de compañía), técnica (inseminación artificial, transferencia de embriones, recolección de óvulos y maduración in vitro), canal de distribución (hospitales, centros de diálisis , centros de atención domiciliaria, etc.), usuario final (clínicas veterinarias de fertilidad, hospitales veterinarios, centros quirúrgicos, laboratorios de investigación, criobancos, etc.): tendencias del sector y pronóstico hasta 2032.

Tamaño del mercado de fertilización in vitro (FIV) veterinaria en América del Norte

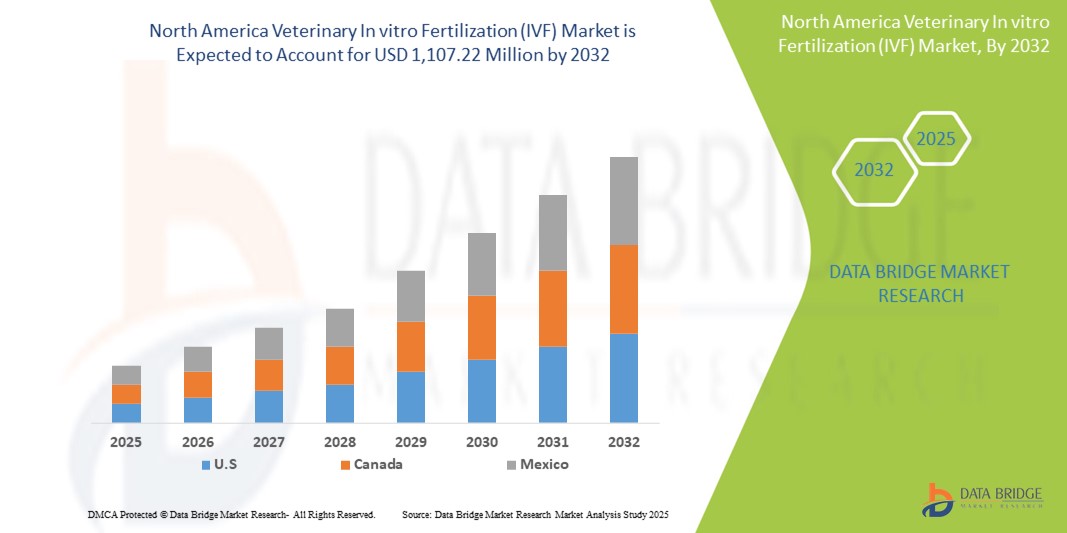

- El tamaño del mercado de fertilización in vitro (FIV) veterinaria de América del Norte se valoró en USD 738,09 millones en 2024 y se espera que alcance los USD 1.107,22 millones para 2032 , con una CAGR del 5,20 % durante el período de pronóstico.

- El crecimiento del mercado se debe en gran medida a la creciente adopción de tecnologías reproductivas avanzadas para mejorar la fertilidad del ganado y los resultados genéticos en las economías desarrolladas de América del Norte. La presencia de una infraestructura veterinaria consolidada, sólidas redes de investigación académica y un alto nivel de conocimiento sobre la gestión de la fertilidad animal son factores clave para la expansión del mercado en países como Estados Unidos y Canadá.

- Además, la creciente prevalencia de trastornos de fertilidad en el ganado, sumada a la creciente inversión en clínicas veterinarias privadas de fertilidad y en investigación en biotecnología animal , está impulsando la adopción de procedimientos de fertilización in vitro (FIV). Estos factores convergentes están acelerando la utilización de servicios veterinarios de FIV, impulsando así significativamente el crecimiento del mercado de fertilización in vitro (FIV) veterinaria en Norteamérica.

Análisis del mercado de fertilización in vitro (FIV) veterinaria en América del Norte

- La fertilización in vitro (FIV) veterinaria se está convirtiendo en una herramienta esencial en la región de América del Norte para mejorar la eficiencia reproductiva animal, en particular en el ganado y los animales de compañía, debido a su papel en la mejora de la calidad genética, el aumento de las tasas de fertilidad y el impulso de la productividad en el sector agrícola.

- La creciente demanda de procedimientos de FIV se ve impulsada principalmente por la creciente conciencia sobre las técnicas de reproducción avanzadas, la expansión de las poblaciones de ganado y los crecientes esfuerzos para preservar las especies en peligro de extinción mediante tecnologías de reproducción asistida.

- Estados Unidos dominó el mercado norteamericano de fertilización in vitro (FIV) veterinaria, con la mayor participación en ingresos, un 81,2 % en 2024. Esto se atribuye a su infraestructura de atención veterinaria altamente desarrollada, la adopción generalizada de servicios de fertilidad animal y la sólida presencia de importantes empresas de biotecnología. Además, el aumento de la financiación para la investigación animal y la expansión de clínicas veterinarias especializadas impulsan el crecimiento continuo del mercado.

- Se espera que Canadá sea el país de más rápido crecimiento en el mercado de fertilización in vitro (FIV) veterinaria de América del Norte durante el período de pronóstico, impulsado por el aumento de las inversiones en biotecnología agrícola, la creciente importancia de la productividad del ganado lechero y de carne, y las iniciativas gubernamentales de apoyo que promueven la salud y la fertilidad animal.

- El segmento de reactivos y kits dominó el mercado norteamericano de fertilización in vitro (FIV) veterinaria, con una participación del 48,6 % en 2024, gracias a su papel indispensable en procedimientos de FIV como la transferencia de embriones, la recolección de óvulos y la inseminación artificial. Su uso frecuente, tanto en entornos clínicos como de investigación, está impulsando el crecimiento del segmento.

Alcance del informe y segmentación del mercado de fertilización in vitro (FIV) veterinaria en América del Norte

|

Atributos |

Perspectivas clave del mercado de la fertilización in vitro (FIV) veterinaria |

|

Segmentos cubiertos |

|

|

Países cubiertos |

Asia-Pacífico

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado, como valor de mercado, tasa de crecimiento, segmentación, cobertura geográfica y actores principales, los informes de mercado seleccionados por Data Bridge Market Research también incluyen análisis en profundidad de expertos, análisis de precios, análisis de participación de marca, encuesta de consumidores, análisis demográfico, análisis de la cadena de suministro, análisis de la cadena de valor, descripción general de materias primas/consumibles, criterios de selección de proveedores, análisis PESTLE, análisis de Porter y marco regulatorio. |

Tendencias del mercado de fertilización in vitro (FIV) veterinaria en América del Norte

Creciente demanda de tecnologías reproductivas avanzadas en aplicaciones veterinarias

- Una tendencia significativa y en auge en el mercado norteamericano de fertilización in vitro (FIV) veterinaria es la creciente demanda de tecnologías reproductivas avanzadas para mejorar los resultados de la reproducción animal en los segmentos de ganado y animales de compañía. Países como China, India, Japón y Australia están experimentando una creciente adopción de técnicas de FIV para mejorar la calidad genética, la eficiencia reproductiva y la productividad ganadera en general.

- Por ejemplo, la creciente concienciación entre agricultores y criadores sobre los beneficios de la fertilización in vitro, incluyendo ciclos reproductivos controlados y mayores tasas de concepción, está impulsando la expansión del mercado. Además, los programas de ganadería financiados por el gobierno y las iniciativas para mejorar la producción de leche y carne están impulsando aún más el uso de los procedimientos de FIV en las economías agrícolas.

- El aumento de los ingresos disponibles y el incremento de la tenencia de mascotas en los centros urbanos de Asia-Pacífico también impulsan la demanda de soluciones de fertilidad para animales de compañía. Las clínicas veterinarias en áreas metropolitanas ofrecen cada vez más servicios de FIV y TRA relacionados para mascotas como perros y gatos, lo que refleja un cambio de actitud cultural hacia el cuidado animal y la fertilidad.

- Además, los avances tecnológicos en las técnicas de transferencia de embriones, inseminación artificial y recolección de óvulos están mejorando las tasas de éxito, fomentando una mayor adopción en instituciones veterinarias, tanto privadas como públicas. La disponibilidad de formación y educación veterinaria en FIV también está en expansión, capacitando a los profesionales de toda la región para implementar estas soluciones eficazmente.

- A medida que Asia-Pacífico continúa desarrollando su infraestructura veterinaria e invierte en biotecnología e investigación, la región se perfila para convertirse en un centro clave para los servicios veterinarios de FIV. Se espera que la colaboración entre hospitales veterinarios, universidades agrícolas y empresas biotecnológicas mejore la accesibilidad y la asequibilidad de los tratamientos de FIV tanto en los mercados rurales como urbanos.

- Las perspectivas del mercado siguen siendo sólidas con la innovación continua, las políticas gubernamentales favorables y la creciente demanda comercial de ganado genéticamente superior, lo que convierte a Asia-Pacífico en la región de más rápido crecimiento en el mercado mundial de fertilización in vitro (FIV) veterinaria.

Dinámica del mercado de fertilización in vitro (FIV) veterinaria en América del Norte

Conductor

Aumento de la demanda debido a la mayor productividad ganadera y los avances en las tecnologías reproductivas.

- El creciente enfoque en mejorar la productividad ganadera y la calidad genética es un factor clave para la adopción de técnicas de FIV veterinaria en toda Asia-Pacífico, en particular en países con sectores agrícolas fuertes como India, China y Australia.

- Por ejemplo, las iniciativas gubernamentales que promueven programas de inseminación artificial y transferencia de embriones para ganado y otros animales están aumentando la demanda de procedimientos de FIV, reactivos y equipos en instituciones veterinarias públicas y privadas.

- Además, los avances en las tecnologías reproductivas, como la producción in vitro de embriones, la recolección de óvulos y la congelación de embriones, están mejorando las tasas de éxito de los tratamientos de FIV en animales. Estas innovaciones hacen que los procedimientos sean más viables y rentables para su implementación generalizada.

- La creciente población de animales de compañía en las zonas urbanas y las crecientes tendencias de humanización de las mascotas también están contribuyendo a un aumento de los tratamientos de fertilidad relacionados con la FIV en clínicas veterinarias y centros especializados, en particular para razas de alto valor o en peligro de extinción.

- Además, se espera que el establecimiento de laboratorios veterinarios especializados en FIV y el aumento de las colaboraciones con instituciones de investigación creen fuertes oportunidades de crecimiento para los proveedores de equipos, fabricantes de reactivos y empresas de servicios de FIV en la región.

Restricción/Desafío

“ El alto costo de los procedimientos y la escasa concienciación entre los profesionales veterinarios ”

- El costo relativamente alto de los procedimientos veterinarios de FIV, incluidos equipos, reactivos y servicios, sigue siendo una barrera importante en varias partes de la región Asia-Pacífico, en particular en los países en desarrollo donde los presupuestos veterinarios son limitados y la sensibilidad a los costos es alta.

- En muchos entornos rurales o con recursos limitados, el acceso a tecnologías reproductivas veterinarias avanzadas es limitado debido a la falta de infraestructura, personal capacitado y concienciación entre los veterinarios y los propietarios de animales.

- Además, muchos pequeños agricultores y propietarios de animales siguen sin ser conscientes de los posibles beneficios de la FIV para mejorar la calidad del rebaño, lo que lleva a una baja adopción a pesar del apoyo gubernamental en algunas regiones.

- La falta de protocolos estandarizados y la experiencia técnica insuficiente en el manejo, la criopreservación y la transferencia de embriones también obstaculizan las tasas de éxito de los procedimientos de FIV, lo que disuade una mayor inversión y su implementación.

- Abordar estos desafíos mediante campañas de concientización específicas, programas de capacitación para profesionales veterinarios, asociaciones público-privadas y servicios de FIV subsidiados en áreas rurales será esencial para liberar todo el potencial del mercado de FIV veterinaria de Asia y el Pacífico.

Alcance del mercado de fertilización in vitro (FIV) veterinaria en América del Norte

El mercado está segmentado en función de productos y servicios, tipo de animal, técnica, canal de distribución y usuario final.

• Por productos y servicios

En cuanto a productos y servicios, el mercado europeo de fertilización in vitro (FIV) veterinaria se segmenta en equipos, reactivos y kits, y servicios. El segmento de reactivos y kits obtuvo la mayor cuota de mercado, con un 48,6 % en 2024, gracias a su papel esencial en todos los procedimientos de FIV y a su creciente uso en la transferencia de embriones, la recolección de óvulos y los protocolos de inseminación artificial. Estos kits son vitales para obtener resultados satisfactorios y se utilizan ampliamente tanto en entornos de investigación como clínicos.

Se proyecta que el segmento de servicios experimentará la CAGR más rápida del 9,4 % entre 2025 y 2032, impulsada por la creciente demanda de servicios de fertilidad subcontratados y clínicas veterinarias especializadas.

• Por tipo de animal

Según el tipo de animal, el mercado europeo de fertilización in vitro (FIV) veterinaria se segmenta en ganado y animales de compañía. El segmento de ganado representó la mayor cuota de mercado en ingresos, con un 64,1 %, en 2024, debido a la alta adopción de técnicas de FIV en bovinos, ovinos y porcinos para mejorar la reproducción, la diversidad genética y la productividad.

Se espera que el segmento de animales de compañía crezca a la CAGR más rápida del 8,7 % durante el período de pronóstico, impulsado por el aumento de la propiedad de mascotas y la creciente demanda de soluciones de fertilidad entre razas de alto valor.

• Por técnica

En función de la técnica, el mercado europeo de fecundación in vitro (FIV) veterinaria se segmenta en inseminación artificial, transferencia de embriones, punción de óvulos y maduración in vitro. El segmento de la inseminación artificial dominó el mercado con una cuota de mercado del 40,2 % en 2024, gracias a su amplia accesibilidad, facilidad de procedimiento y asequibilidad.

Se proyecta que el segmento de maduración in vitro se expandirá a la CAGR más rápida del 10,1 % entre 2025 y 2032, respaldado por los avances en la tecnología de cultivo de embriones y la creciente adopción en los laboratorios de reproducción veterinaria.

• Por canal de distribución

Según el canal de distribución, el mercado europeo de fertilización in vitro (FIV) veterinaria se segmenta en hospitales, centros de diálisis, centros de atención domiciliaria, entre otros. El segmento hospitalario obtuvo la mayor cuota de mercado, con un 52,8 %, en 2024, gracias al alto volumen de procedimientos y a una infraestructura consolidada.

Se anticipa que el segmento de entornos de atención domiciliaria crecerá a una CAGR más rápida del 7,9 %, respaldado por herramientas de FIV portátiles y la creciente adopción de apoyo de fertilidad en el hogar.

• Por el usuario final

En función del usuario final, el mercado europeo de fertilización in vitro (FIV) veterinaria se segmenta en clínicas de fertilidad veterinaria, hospitales veterinarios, centros quirúrgicos, laboratorios de investigación, criobancos, entre otros. El segmento de clínicas de fertilidad veterinaria dominó el mercado con la mayor participación en ingresos, con un 37,4 % en 2024, gracias a la creciente difusión y disponibilidad de tratamientos de FIV en animales de compañía y de ganado.

Se prevé que el segmento de criobancos se expandirá a la CAGR más rápida del 9,8 % entre 2025 y 2032, respaldado por la creciente necesidad de preservación de gametos y embriones y la expansión de los bancos de recursos genéticos animales.

Análisis regional del mercado de fertilización in vitro (FIV) veterinaria en América del Norte

- América del Norte dominó el mercado de fertilización in vitro (FIV) veterinaria con una participación significativa en los ingresos del 31,7 % en 2024, impulsada por una infraestructura de atención médica veterinaria avanzada.

- Adopción generalizada de tecnologías de reproducción asistida y fuerte énfasis en la mejora de la productividad ganadera

- La presencia de instituciones veterinarias líderes, los crecientes servicios de fertilidad para mascotas y la implementación a gran escala de programas de inseminación artificial y transferencia de embriones en ganado vacuno y porcino impulsan aún más la expansión del mercado en toda la región.

Perspectiva del mercado de FIV veterinaria en EE. UU.

El mercado estadounidense de fertilización in vitro (FIV) veterinaria representó la mayor participación en los ingresos de Norteamérica, con un 81,2 %, en 2024, gracias a sus servicios veterinarios altamente desarrollados, las prácticas ganaderas extensivas y la creciente demanda de mejora genética animal. El país está experimentando rápidos avances en las técnicas de FIV aplicadas tanto a la ganadería comercial como a la cría de animales de compañía. Además, el aumento de los centros de fertilidad para mascotas y las colaboraciones en investigación académica siguen impulsando el crecimiento del mercado.

Perspectivas del mercado canadiense de FIV veterinaria

El mercado canadiense de fertilización in vitro (FIV) veterinaria alcanzó una participación del 13,6 % en 2024, impulsado por el crecimiento de las iniciativas de mejoramiento genético de ganado vacuno y ovino, especialmente en las provincias rurales. El enfoque del país en prácticas ganaderas sostenibles, sumado al apoyo gubernamental a la innovación agrícola, impulsa la adopción de procedimientos de transferencia de embriones, maduración in vitro (MIV) e inseminación artificial en clínicas veterinarias y centros de cría.

Perspectiva del mercado de FIV veterinaria en México

El mercado mexicano de fertilización in vitro (FIV) veterinaria representó el 4.9% del mercado norteamericano en 2024, impulsado por los crecientes esfuerzos para modernizar el sector ganadero y reducir las enfermedades genéticas en razas autóctonas. Con el creciente conocimiento de las tecnologías de FIV entre veterinarios y criadores, especialmente en ganado lechero y de carne, México está experimentando una adopción gradual pero constante de biotecnologías reproductivas en centros veterinarios públicos y privados.

Cuota de mercado de la fertilización in vitro (FIV) veterinaria en América del Norte

La industria de fertilización in vitro (FIV) veterinaria de América del Norte está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- Hamilton Thorne, Inc. (EE. UU.)

- Esco Medical (Estonia)

- Zoetis Services LLC (EE. UU.)

- IMV Technologies (Francia)

- Minitube (Alemania)

- Agetech Inc (EE. UU.)

- Laboratorios Orgensen (EE. UU.)

- Bovine Elite LLC (EE. UU.)

- Kruuse (Dinamarca)

- Centro de Fertilidad Equina (Reino Unido)

- Grupo Veterinario (EE. UU.)

- Servicio Veterinario Stateline (EE. UU.)

- Genética Trans Ova (EE. UU.)

- Productos farmacéuticos Tri-Mitsu (Japón)

- Servicios Reproductivos Inc. (EE. UU.)

- BioTracking LLC (EE. UU.)

- Vetoquinol USA (EE. UU.)

- Servicios de transferencia de embriones, Inc. (EE. UU.)

- Agtech, Inc. (EE. UU.)

- ABS Global, Inc. (EE. UU.)

- Select Sires Inc. (EE. UU.)

- Tecnologías de sexado (EE. UU.)

Últimos avances en el mercado de fertilización in vitro (FIV) veterinaria en América del Norte

- En enero de 2024, ABS Global, Inc. (EE. UU.) invirtió en la expansión de su infraestructura de laboratorio de FIV bovina en Norteamérica, con especial atención a la automatización y los sistemas de monitoreo digital. Esta inversión refleja la creciente adopción de tecnologías de reproducción asistida en la gestión ganadera y respalda la creciente demanda de servicios de FIV escalables y de alta eficiencia.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Tabla de contenido

1 INTRODUCCIÓN

1.1 OBJETIVOS DEL ESTUDIO

1.2 DEFINICIÓN DE MERCADO

1.3 DESCRIPCIÓN GENERAL DEL MERCADO DE FERTILIZACIÓN IN VITRO (FIV) VETERINARIA EN AMÉRICA DEL NORTE

1.4 MONEDA Y PRECIOS

1.5 LIMITACIONES

1.6 MERCADOS CUBIERTOS

2 SEGMENTACIÓN DEL MERCADO

2.1 MERCADOS CUBIERTOS

2.2 ÁMBITO GEOGRÁFICO

2,3 AÑOS CONSIDERADOS PARA EL ESTUDIO

2.4 MODELO DE VALIDACIÓN DE DATOS TRIPOD DBMR

2.5 ENTREVISTAS PRINCIPALES CON LÍDERES DE OPINIÓN CLAVE

2.6 MODELADO MULTIVARIADO

2.7 CUADRÍCULA DE COBERTURA DE APLICACIONES DEL MERCADO

2.8 CURVA DE VIDA DEL PRODUCTO

2.9 CUADRÍCULA DE POSICIÓN DE MERCADO DBMR

2.1 ANÁLISIS DE LA PARTICIPACIÓN DE LOS PROVEEDORES

2.11 FUENTES SECUNDARIAS

2.12 SUPUESTOS

3 RESUMEN EJECUTIVO

4 INFORMACIÓN PREMIUM

4.1 ANÁLISIS PESTAL

4.2 ANÁLISIS DE LAS CINCO FUERZAS DE PORTERS

5 PERSONALIZACIÓN

6 MERCADO DE FERTILIZACIÓN IN VITRO (FIV) VETERINARIA EN AMÉRICA DEL NORTE: REGULACIONES

6.1 AUTORIDADES REGULADORAS EN LA REGIÓN ASIA-PACÍFICO

6.2 ESCENARIO REGULATORIO DE AMÉRICA DEL NORTE

6.3 ESCENARIO REGULATORIO EUROPEO

7 ANÁLISIS DE LA CADENA DE VALOR DE LA FERTILIZACIÓN INTRAVITRO (FIV) VETERINARIA

8 DESCRIPCIÓN GENERAL DEL MERCADO

8.1 CONDUCTORES

8.1.1 AUMENTO DE LA PRODUCCIÓN GANADERA Y PROGRAMAS DE CRÍA

8.1.2 AUMENTO DE LA DEMANDA DE ANIMALES DE COMPAÑÍA

8.1.3 AUMENTO DE CLÍNICAS VETERINARIAS QUE OFRECEN SERVICIOS DE FIV

8.1.4 MAYOR ENFOQUE EN EL BIENESTAR ANIMAL

8.2 RESTRICCIONES

8.2.1 RIESGOS DE BAJAS TASAS DE ÉXITO EN LA FIV

8.2.2 ALTO COSTO DE LA FERTILIZACIÓN IN VITRO (FIV)

8.3 OPORTUNIDADES

8.3.1 AUMENTO DE LOS ESFUERZOS DE INVESTIGACIÓN Y DESARROLLO

8.3.2 AVANCES EN LA TECNOLOGÍA REPRODUCTIVA

8.3.3 AUMENTO DE LA TENENCIA DE MASCOTAS

8.4 DESAFÍOS

8.4.1 RIESGO DE TRANSMISIÓN DE ENFERMEDADES DURANTE LOS PROCEDIMIENTOS DE FIV

8.4.2 FALTA DE CONCIENCIA EN LOS MERCADOS SUBDESARROLLADOS

9 MERCADO DE FERTILIZACIÓN IN VITRO (FIV) VETERINARIA DE AMÉRICA DEL NORTE, POR PRODUCTOS Y SERVICIOS

9.1 INFORMACIÓN GENERAL

9.2 EQUIPO

9.2.1 INSTRUMENTOS DE FIV Y CULTIVO DE EMBRIONES

9.2.2 EQUIPO DE LABORATORIO

9.2.3 CRIOSISTEMAS

9.2.4 DISPOSITIVOS DE MONITOREO

9.2.5 SISTEMAS DE IMAGEN

9.2.6 SISTEMA DE RECOGIDA DE ÓVULOS

9.2.7 BOMBAS DE ASPIRACIÓN DE ÓVULOS

9.2.8 GABINETES

9.2.9 OTROS

9.2.9.1 MICROSCOPIOS

9.2.9.2 INCUBADORAS DE CO2

9.2.9.3 CATÉTERES DE TRANSFERENCIA DE EMBRIONES

9.2.9.4 SISTEMAS LÁSER

9.2.9.5 OTROS

9.2.9.5.1 CENTRÍFUGAS

9.2.9.5.2 REFRIGERADORES Y CONGELADORES

9.2.9.5.3 TUBOS Y PLACAS DE MICROFUGA

9.2.9.5.4 OTROS

9.2.9.5.4.1 ANALIZADORES

9.2.9.5.4.2 MONITORES DE PH

9.2.9.5.4.3 OTROS

9.2.9.5.4.4 SOBREMESA

9.2.9.5.4.5 INDEPENDIENTE

9.3 REACTIVOS Y KITS

9.3.1 MEDIOS

9.3.2 ENSAYO DE EMBRIONES

9.3.3 KITS

9.3.3.1 MEDIOS DE CULTIVO DE EMBRIONES

9.3.3.2 MEDIOS BOVINOS

9.3.3.3 MEDIOS DE CULTIVO SIN SUERO

9.3.3.4 MEDIOS DE CRIOCONSERVACIÓN

9.3.3.5 MEDIOS EQUINOS

9.3.3.5.1 KIT DE DESVITRIFICACIÓN

9.3.3.5.2 VERIFICACIÓN DEL KIT DE REFRIGERACIÓN

9.3.3.5.3 KIT DE CALENTAMIENTO DE VERIFICACIÓN

9.3.3.5.4 OTROS

9.4 SERVICIOS

9.4.1 RECUPERACIÓN Y RECOLECCIÓN DE OVOCITOS

9.4.2 CULTIVO Y DESARROLLO DE EMBRIONES

9.4.3 CRIOCONSERVACIÓN

9.4.4 CRIBADO Y SELECCIÓN GENÉTICA

9.4.5 OTROS

10 MERCADO DE FERTILIZACIÓN IN VITRO (FIV) VETERINARIA DE AMÉRICA DEL NORTE, POR TIPO DE ANIMAL

10.1 INFORMACIÓN GENERAL

10.2 GANADO ANIMAL

10.2.1 GANADO

10.2.2 OVEJAS

10.2.3 CABRA

10.2.4 OTROS

10.3 ANIMALES DE COMPAÑÍA

10.3.1 CABALLOS

10.3.2 PERROS

10.3.3 GATOS

10.3.4 OTROS

10.3.4.1 EQUIPO

10.3.4.2 REACTIVO

10.3.4.3 SERVICIOS

11 MERCADO DE FERTILIZACIÓN IN VITRO (FIV) VETERINARIA DE AMÉRICA DEL NORTE, POR TÉCNICA

11.1 INFORMACIÓN GENERAL

11.2 INSEMINACIÓN ARTIFICIAL

11.3 TRANSFERENCIA DE EMBRIONES

11.4 RECOGIDA DE ÓVULOS

11.5 MADURACIÓN IN VITRO

12 MERCADO DE FERTILIZACIÓN IN VITRO (FIV) VETERINARIA DE AMÉRICA DEL NORTE, POR USUARIO FINAL

12.1 DESCRIPCIÓN GENERAL

12.2 CLÍNICAS VETERINARIAS DE FERTILIDAD

12.3 HOSPITALES VETERINARIOS

12.4 CENTROS QUIRÚRGICOS

12.5 LABORATORIOS DE INVESTIGACIÓN

12.6 CRIOBANCOS

12.7 OTROS

13 MERCADO DE FERTILIZACIÓN IN VITRO (FIV) VETERINARIA DE AMÉRICA DEL NORTE, POR CANAL DE DISTRIBUCIÓN

13.1 DESCRIPCIÓN GENERAL

13.2 LICITACIONES DIRECTAS

13.3 VENTAS AL POR MENOR

13.4 VENTAS EN LÍNEA

13.5 OTROS

14 MERCADO DE FERTILIZACIÓN IN VITRO (FIV) VETERINARIA DE AMÉRICA DEL NORTE, POR REGIÓN

14.1 AMÉRICA DEL NORTE

14.1.1 EE. UU.

14.1.2 CANADÁ

14.1.3 MÉXICO

15 MERCADO DE FERTILIZACIÓN IN VITRO VETERINARIA EN AMÉRICA DEL NORTE: PANORAMA EMPRESARIAL

15.1 ANÁLISIS DE ACCIONES DE LA EMPRESA: AMÉRICA DEL NORTE

16 ANÁLISIS FODA

17 PERFILES DE EMPRESAS

17.1 ZOETIS SERVICES LLC

17.1.1 INSTANTÁNEA DE LA EMPRESA

17.1.2 ANÁLISIS DE INGRESOS

17.1.3 ANÁLISIS DE LAS ACCIONES DE LA EMPRESA

17.1.4 PORTAFOLIO DE PRODUCTOS

17.1.5 DESARROLLO RECIENTE

17.2 ESCO MÉDICO

17.2.1 INSTANTÁNEA DE LA EMPRESA

17.2.2 ANÁLISIS DE LAS ACCIONES DE LA EMPRESA

17.2.3 PORTAFOLIO DE PRODUCTOS

17.2.4 DESARROLLO RECIENTE

17.3 MINITÜB GMBH

17.3.1 INSTANTÁNEA DE LA EMPRESA

17.3.2 ANÁLISIS DE LAS ACCIONES DE LA EMPRESA

17.3.3 PORTAFOLIO DE PRODUCTOS

17.3.4 DESARROLLOS RECIENTES

17.4 GRUPO DE TECNOLOGÍAS IMV

17.4.1 INSTANTÁNEA DE LA EMPRESA

17.4.2 ANÁLISIS DE LAS ACCIONES DE LA EMPRESA

17.4.3 PORTAFOLIO DE PRODUCTOS

17.4.4 DESARROLLOS RECIENTES

17.5 HAMILTON THORNE

17.5.1 INSTANTÁNEA DE LA EMPRESA

17.5.2 ANÁLISIS DE INGRESOS

17.5.3 ANÁLISIS DE LAS ACCIONES DE LA EMPRESA

17.5.4 PORTAFOLIO DE PRODUCTOS

17.5.5 ACTUALIZACIONES RECIENTES

17.6 AGTECH, INC.

17.6.1 INSTANTÁNEA DE LA EMPRESA

17.6.2 PORTAFOLIO DE PRODUCTOS

17.6.3 ACTUALIZACIONES RECIENTES

17.7 ÉLITE BOVINA

17.7.1 INSTANTÁNEA DE LA EMPRESA

17.7.2 PORTAFOLIO DE PRODUCTOS

17.7.3 ACTUALIZACIONES RECIENTES

17.8 CENTRO DE FERTILIDAD EQUINA

17.8.1 INSTANTÁNEA DE LA EMPRESA

17.8.2 PORTAFOLIO DE PRODUCTOS

17.8.3 ACTUALIZACIÓN RECIENTE

17.9 LABORATORIOS JORGENSEN

17.9.1 INSTANTÁNEA DE LA EMPRESA

17.9.2 PORTAFOLIO DE PRODUCTOS

17.9.3 ACTUALIZACIONES RECIENTES

17.1 KRUUSE

17.10.1 INSTANTÁNEA DE LA EMPRESA

17.10.2 PORTAFOLIO DE PRODUCTOS

17.10.3 ACTUALIZACIÓN RECIENTE

17.11 GRUPO VETERINARIO PARAGON

17.11.1 INSTANTÁNEA DE LA EMPRESA

17.11.2 PORTAFOLIO DE PRODUCTOS

17.11.3 ACTUALIZACIÓN RECIENTE

17.12 SERVICIO VETERINARIO STATELINE

17.12.1 INSTANTÁNEA DE LA EMPRESA

17.12.2 CARTERA DE SERVICIOS

17.12.3 ACTUALIZACIÓN RECIENTE

17.13 GENÉTICA DE ÓVULOS TRANS

17.13.1 INSTANTÁNEA DE LA EMPRESA

17.13.2 PORTAFOLIO DE PRODUCTOS

17.13.3 ACTUALIZACIONES RECIENTES

17.14 PRODUCTOS FARMACÉUTICOS TRI-MITSU

17.14.1 INSTANTÁNEA DE LA EMPRESA

17.14.2 PORTAFOLIO DE PRODUCTOS

17.14.3 ACTUALIZACIONES RECIENTES

18 CUESTIONARIO

19 INFORMES RELACIONADOS

Lista de Tablas

TABLA 1 RESUMEN DE AMÉRICA DEL NORTE SOBRE LAS TENDENCIAS DE TRANSFERENCIA Y EXPORTACIÓN DE EMBRIONES BOVINOS PRODUCIDOS IN VITRO (IVP) EN 2022 Y CRECIMIENTO PROYECTADO PARA 2023 POR PAÍS

CUADRO 2 RECOLECCIÓN DE EMBRIONES BOVINOS DERIVADOS IN VIVO (IVD) POR REGIÓN Y PAÍS

CUADRO 3 TRANSFERENCIA DE EMBRIONES BOVINOS DERIVADOS IN VIVO (IVD) POR REGIÓN Y PAÍS

TABLA 4 ANÁLISIS DE LA CADENA DE VALOR

TABLA 5 DETALLES DE PROGRAMAS DE CRÍA COMUNITARIA SELECCIONADOS

TABLA 6 MERCADO DE FERTILIZACIÓN IN VITRO (FIV) VETERINARIA DE AMÉRICA DEL NORTE, POR PRODUCTOS Y SERVICIOS, 2022-2031 (MILES DE USD)

TABLA 7 MERCADO DE EQUIPOS DE FERTILIZACIÓN IN VITRO (FIV) VETERINARIA EN AMÉRICA DEL NORTE, POR REGIÓN, 2022-2031 (MILES DE USD)

TABLA 8 MERCADO DE EQUIPOS DE FERTILIZACIÓN IN VITRO (FIV) VETERINARIA EN AMÉRICA DEL NORTE, POR TIPO, 2022-2031 (MILES DE USD)

TABLA 9 MERCADO DE EQUIPOS DE FERTILIZACIÓN IN VITRO (FIV) VETERINARIA EN AMÉRICA DEL NORTE, POR TIPO, 2022-2031 (VOLUMEN EN UNIDADES)

TABLA 10 INSTRUMENTOS DE FIV Y CULTIVO DE EMBRIONES EN EL MERCADO DE FERTILIZACIÓN IN VITRO (FIV) VETERINARIA DE AMÉRICA DEL NORTE, POR TIPO, 2022-2031 (MILES DE USD)

TABLA 11 MERCADO DE EQUIPOS DE LABORATORIO DE AMÉRICA DEL NORTE PARA LA FERTILIZACIÓN IN VITRO (FIV) VETERINARIA, POR TIPO, 2022-2031 (MILES DE USD)

TABLA 12 DISPOSITIVOS DE MONITOREO EN EL MERCADO DE FERTILIZACIÓN IN VITRO (FIV) VETERINARIA DE AMÉRICA DEL NORTE, POR TIPO, 2022-2031 (MILES DE USD)

TABLA 13 MERCADO DE EQUIPOS DE FERTILIZACIÓN IN VITRO (FIV) VETERINARIA EN AMÉRICA DEL NORTE, POR MODALIDAD, 2022-2031 (MILES DE USD)

TABLA 14 REACTIVOS Y KITS DE AMÉRICA DEL NORTE EN EL MERCADO DE FERTILIZACIÓN IN VITRO (FIV) VETERINARIA, POR REGIÓN, 2022-2031 (MILES DE USD)

TABLA 15 REACTIVOS Y KITS DE AMÉRICA DEL NORTE EN EL MERCADO DE FERTILIZACIÓN IN VITRO (FIV) VETERINARIA, POR TIPO, 2022-2031 (MILES DE USD)

TABLA 16 MEDIOS DE FERTILIZACIÓN IN VITRO (FIV) VETERINARIA EN AMÉRICA DEL NORTE, POR TIPO, 2022-2031 (MILES DE USD)

TABLA 17 MERCADO DE KITS DE FERTILIZACIÓN IN VITRO (FIV) VETERINARIA EN AMÉRICA DEL NORTE, POR TIPO, 2022-2031 (MILES DE USD)

TABLA 18 SERVICIOS EN EL MERCADO DE FERTILIZACIÓN IN VITRO (FIV) VETERINARIA DE AMÉRICA DEL NORTE, POR REGIÓN, 2022-2031 (MILES DE USD)

TABLA 19 SERVICIOS EN AMÉRICA DEL NORTE EN EL MERCADO DE FERTILIZACIÓN IN VITRO (FIV) VETERINARIA, POR TIPO, 2022-2031 (MILES DE USD)

TABLA 20 TABLA 1 MERCADO DE FERTILIZACIÓN IN VITRO (FIV) VETERINARIA DE AMÉRICA DEL NORTE, POR TIPO DE ANIMAL, 2024-2031 (MILES DE USD)

TABLA 21 MERCADO DE GANADO EN FERTILIZACIÓN IN VITRO (FIV) VETERINARIA DE AMÉRICA DEL NORTE, POR REGIÓN, 2022-2031 (MILES DE USD)

TABLA 22 MERCADO DE GANADO EN AMÉRICA DEL NORTE PARA FERTILIZACIÓN IN VITRO (FIV) VETERINARIA, POR TIPO, 2022-2031 (MILES DE USD)

TABLA 23 MERCADO DE ANIMALES DE COMPAÑÍA EN FERTILIZACIÓN IN VITRO (FIV) VETERINARIA DE AMÉRICA DEL NORTE, POR REGIÓN, 2022-2031 (MILES DE USD)

TABLA 24 MERCADO DE ANIMALES DE COMPAÑÍA EN FERTILIZACIÓN IN VITRO (FIV) VETERINARIA DE AMÉRICA DEL NORTE, POR TIPO, 2022-2031 (MILES DE USD)

TABLA 25 MERCADO DE ANIMALES DE COMPAÑÍA EN FERTILIZACIÓN IN VITRO (FIV) VETERINARIA DE AMÉRICA DEL NORTE, POR PRODUCTO Y SERVICIOS, 2022-2031 (MILES DE USD)

TABLA 26 MERCADO DE FERTILIZACIÓN IN VITRO (FIV) VETERINARIA DE AMÉRICA DEL NORTE, POR TÉCNICA, 2022-2031 (MILES DE USD)

TABLA 27 MERCADO DE INSEMINACIÓN ARTIFICIAL EN FERTILIZACIÓN IN VITRO (FIV) VETERINARIA DE AMÉRICA DEL NORTE, POR REGIÓN, 2022-2031 (MILES DE USD)

TABLA 28 TRANSFERENCIA DE EMBRIONES EN EL MERCADO DE FERTILIZACIÓN IN VITRO (FIV) VETERINARIA DE AMÉRICA DEL NORTE, POR REGIÓN, 2022-2031 (MILES DE USD)

TABLA 29 RECOGIDA DE ÓVULOS EN AMÉRICA DEL NORTE EN EL MERCADO DE FERTILIZACIÓN IN VITRO (FIV) VETERINARIA, POR REGIÓN, 2022-2031 (MILES DE USD)

TABLA 30 MERCADO DE MADURACIÓN IN VITRO EN FERTILIZACIÓN IN VITRO (FIV) VETERINARIA DE AMÉRICA DEL NORTE, POR REGIÓN, 2022-2031 (MILES DE USD)

TABLA 31 TABLA 1 MERCADO DE FERTILIZACIÓN IN VITRO (FIV) VETERINARIA DE AMÉRICA DEL NORTE, POR USUARIO FINAL, 2024-2031 (MILES DE USD)

TABLA 32 CLÍNICAS DE FERTILIDAD VETERINARIA EN AMÉRICA DEL NORTE EN EL MERCADO DE FERTILIZACIÓN IN VITRO (FIV) VETERINARIA, POR REGIÓN, 2022-2031 (MILES DE USD)

TABLA 33 HOSPITALES VETERINARIOS DE AMÉRICA DEL NORTE EN EL MERCADO DE FERTILIZACIÓN IN VITRO (FIV) VETERINARIA, POR REGIÓN, 2022-2031 (MILES DE USD)

TABLA 34 CENTROS QUIRÚRGICOS DE AMÉRICA DEL NORTE EN EL MERCADO DE FERTILIZACIÓN IN VITRO (FIV) VETERINARIA, POR REGIÓN, 2022-2031 (MILES DE USD)

TABLA 35 LABORATORIOS DE INVESTIGACIÓN EN AMÉRICA DEL NORTE EN EL MERCADO DE FERTILIZACIÓN IN VITRO (FIV) VETERINARIA, POR REGIÓN, 2022-2031 (MILES DE USD)

TABLA 36 CRIOBANCOS EN EL MERCADO DE FERTILIZACIÓN IN VITRO (FIV) VETERINARIA DE AMÉRICA DEL NORTE, POR REGIÓN, 2022-2031 (MILES DE USD)

TABLA 37 OTROS MERCADOS DE FERTILIZACIÓN IN VITRO (FIV) VETERINARIA EN AMÉRICA DEL NORTE, POR REGIÓN, 2022-2031 (MILES DE USD)

TABLA 38 MERCADO DE FERTILIZACIÓN IN VITRO (FIV) VETERINARIA DE AMÉRICA DEL NORTE, POR CANAL DE DISTRIBUCIÓN, 2022-2031 (MILES DE USD)

TABLA 39 LICITACIONES DIRECTAS EN AMÉRICA DEL NORTE EN EL MERCADO DE FERTILIZACIÓN IN VITRO (FIV) VETERINARIA, POR REGIÓN, 2022-2031 (MILES DE USD)

TABLA 40 VENTAS MINORISTAS EN AMÉRICA DEL NORTE EN EL MERCADO DE FERTILIZACIÓN IN VITRO (FIV) VETERINARIA, POR REGIÓN, 2022-2031 (MILES DE USD)

TABLA 41 VENTAS EN LÍNEA EN AMÉRICA DEL NORTE EN EL MERCADO DE FERTILIZACIÓN IN VITRO (FIV) VETERINARIA, POR REGIÓN, 2022-2031 (MILES DE USD)

TABLA 42 OTROS MERCADOS DE FERTILIZACIÓN IN VITRO (FIV) VETERINARIA EN AMÉRICA DEL NORTE, POR REGIÓN, 2022-2031 (MILES DE USD)

TABLA 43 MERCADO DE FERTILIZACIÓN IN VITRO (FIV) VETERINARIA DE AMÉRICA DEL NORTE, POR PAÍS, 2022-2031 (MILES DE USD)

TABLA 44 MERCADO DE FERTILIZACIÓN IN VITRO (FIV) VETERINARIA DE AMÉRICA DEL NORTE, POR PRODUCTOS Y SERVICIOS, 2022-2031 (MILES DE USD)

TABLA 45 MERCADO DE EQUIPOS DE FERTILIZACIÓN IN VITRO (FIV) VETERINARIA EN AMÉRICA DEL NORTE, POR TIPO, 2022-2031 (MILES DE USD)

TABLA 46 MERCADO DE EQUIPOS DE FERTILIZACIÓN IN VITRO (FIV) VETERINARIA EN AMÉRICA DEL NORTE, POR TIPO, 2022-2031 (VOLUMEN EN UNIDADES)

TABLA 47 MERCADO DE EQUIPOS DE FERTILIZACIÓN IN VITRO (FIV) VETERINARIA EN AMÉRICA DEL NORTE, POR TIPO, 2022-2031 (ASP)

TABLA 48 INSTRUMENTOS DE FIV Y CULTIVO DE EMBRIONES EN EL MERCADO DE FERTILIZACIÓN IN VITRO (FIV) VETERINARIA DE AMÉRICA DEL NORTE, POR TIPO, 2022-2031 (MILES DE USD)

TABLA 49 MERCADO DE EQUIPOS DE LABORATORIO DE AMÉRICA DEL NORTE PARA LA FERTILIZACIÓN IN VITRO (FIV) VETERINARIA, POR TIPO, 2022-2031 (MILES DE USD)

TABLA 50 DISPOSITIVOS DE MONITOREO EN EL MERCADO DE FERTILIZACIÓN IN VITRO (FIV) VETERINARIA DE AMÉRICA DEL NORTE, POR TIPO, 2022-2031 (MILES DE USD)

TABLA 51 MERCADO DE EQUIPOS DE FERTILIZACIÓN IN VITRO (FIV) VETERINARIA EN AMÉRICA DEL NORTE, POR MODALIDAD, 2022-2031 (MILES DE USD)

TABLA 52 REACTIVOS Y KITS DE AMÉRICA DEL NORTE EN EL MERCADO DE FERTILIZACIÓN IN VITRO (FIV) VETERINARIA, POR TIPO, 2022-2031 (MILES DE USD)

TABLA 53 MEDIOS DE FERTILIZACIÓN IN VITRO (FIV) VETERINARIA EN AMÉRICA DEL NORTE, POR TIPO, 2022-2031 (MILES DE USD)

TABLA 54 KITS DE FERTILIZACIÓN IN VITRO (FIV) VETERINARIA EN AMÉRICA DEL NORTE, POR TIPO, 2022-2031 (MILES DE USD)

TABLA 55 SERVICIOS EN EL MERCADO DE FERTILIZACIÓN IN VITRO (FIV) VETERINARIA DE AMÉRICA DEL NORTE, POR TIPO, 2022-2031 (MILES DE USD)

TABLA 56 MERCADO DE FERTILIZACIÓN IN VITRO (FIV) VETERINARIA DE AMÉRICA DEL NORTE, POR TIPO DE ANIMAL, 2022-2031 (MILES DE USD)

TABLA 57 MERCADO DE GANADO EN AMÉRICA DEL NORTE PARA FERTILIZACIÓN IN VITRO (FIV) VETERINARIA, POR TIPO, 2022-2031 (MILES DE USD)

TABLA 58 MERCADO DE ANIMALES DE COMPAÑÍA EN FERTILIZACIÓN IN VITRO (FIV) VETERINARIA DE AMÉRICA DEL NORTE, POR TIPO, 2022-2031 (MILES DE USD)

TABLA 59 MERCADO DE ANIMALES DE COMPAÑÍA EN FERTILIZACIÓN IN VITRO (FIV) VETERINARIA DE AMÉRICA DEL NORTE, POR PRODUCTO Y SERVICIOS, 2022-2031 (MILES DE USD)

TABLA 60 MERCADO DE FERTILIZACIÓN IN VITRO (FIV) VETERINARIA DE AMÉRICA DEL NORTE, POR TÉCNICA, 2022-2031 (MILES DE USD)

TABLA 61 MERCADO DE FERTILIZACIÓN IN VITRO (FIV) VETERINARIA DE AMÉRICA DEL NORTE, POR CANAL DE DISTRIBUCIÓN, 2022-2031 (MILES DE USD)

TABLA 62 MERCADO DE FERTILIZACIÓN IN VITRO (FIV) VETERINARIA DE AMÉRICA DEL NORTE, POR USUARIO FINAL, 2022-2031 (MILES DE USD)

TABLA 63 MERCADO DE FERTILIZACIÓN IN VITRO (FIV) VETERINARIA DE EE. UU., POR PRODUCTOS Y SERVICIOS, 2022-2031 (MILES DE USD)

TABLA 64 MERCADO DE EQUIPOS DE FERTILIZACIÓN IN VITRO (FIV) VETERINARIA EN EE. UU., POR TIPO, 2022-2031 (MILES DE USD)

TABLA 65 MERCADO DE EQUIPOS DE FERTILIZACIÓN IN VITRO (FIV) VETERINARIA EN EE. UU., POR TIPO, 2022-2031 (VOLUMEN EN UNIDADES)

TABLA 66 MERCADO DE EQUIPOS DE FERTILIZACIÓN IN VITRO (FIV) VETERINARIA EN EE. UU., POR TIPO, 2022-2031 (ASP)

TABLA 67 INSTRUMENTOS DE FIV Y CULTIVO DE EMBRIONES EN EL MERCADO DE FERTILIZACIÓN IN VITRO (FIV) VETERINARIA DE EE. UU., POR TIPO, 2022-2031 (MILES DE USD)

TABLA 68 MERCADO DE EQUIPOS DE LABORATORIO DE EE. UU. PARA LA FERTILIZACIÓN IN VITRO (FIV) VETERINARIA, POR TIPO, 2022-2031 (MILES DE USD)

TABLA 69 DISPOSITIVOS DE MONITOREO EN EL MERCADO DE FERTILIZACIÓN IN VITRO (FIV) VETERINARIA DE EE. UU., POR TIPO, 2022-2031 (MILES DE USD)

TABLA 70 MERCADO DE EQUIPOS DE EE. UU. EN FERTILIZACIÓN IN VITRO (FIV) VETERINARIA, POR MODALIDAD, 2022-2031 (MILES DE USD)

TABLA 71 REACTIVOS Y KITS EN EL MERCADO DE FERTILIZACIÓN IN VITRO (FIV) VETERINARIA, POR TIPO, 2022-2031 (MILES DE USD)

TABLA 72 MEDIOS DE COMERCIO EN EL MERCADO DE FERTILIZACIÓN IN VITRO (FIV) VETERINARIA, POR TIPO, 2022-2031 (MILES DE USD)

TABLA 73 KITS DE FERTILIZACIÓN IN VITRO (FIV) VETERINARIA EN EE. UU., POR TIPO, 2022-2031 (MILES DE USD)

TABLA 74 SERVICIOS EN EL MERCADO DE FERTILIZACIÓN IN VITRO (FIV) VETERINARIA EN EE. UU., POR TIPO, 2022-2031 (MILES DE USD)

TABLA 75 MERCADO DE FERTILIZACIÓN IN VITRO (FIV) VETERINARIA DE EE. UU., POR TIPO DE ANIMAL, 2022-2031 (MILES DE USD)

TABLA 76 MERCADO ESTADOUNIDENSE DE GANADO EN FERTILIZACIÓN IN VITRO (FIV) VETERINARIA, POR TIPO, 2022-2031 (MILES DE USD)

TABLA 77 MERCADO ESTADOUNIDENSE DE ANIMALES DE COMPAÑÍA EN FERTILIZACIÓN IN VITRO (FIV) VETERINARIA, POR TIPO, 2022-2031 (MILES DE USD)

TABLA 78 MERCADO ESTADOUNIDENSE DE ANIMALES DE COMPAÑÍA EN FERTILIZACIÓN IN VITRO (FIV) VETERINARIA, POR PRODUCTO Y SERVICIOS, 2022-2031 (MILES DE USD)

TABLA 79 MERCADO DE FERTILIZACIÓN IN VITRO (FIV) VETERINARIA DE EE. UU., POR TÉCNICA, 2022-2031 (MILES DE USD)

TABLA 80 MERCADO ESTADOUNIDENSE DE FERTILIZACIÓN IN VITRO (FIV) VETERINARIA, POR CANAL DE DISTRIBUCIÓN, 2022-2031 (MILES DE USD)

TABLA 81 MERCADO DE FERTILIZACIÓN IN VITRO (FIV) VETERINARIA DE EE. UU., POR USUARIO FINAL, 2022-2031 (MILES DE USD)

TABLA 82 MERCADO DE FERTILIZACIÓN IN VITRO (FIV) VETERINARIA DE CANADÁ, POR PRODUCTOS Y SERVICIOS, 2022-2031 (MILES DE USD)

TABLA 83 MERCADO DE EQUIPOS DE FERTILIZACIÓN IN VITRO (FIV) VETERINARIA DE CANADÁ, POR TIPO, 2022-2031 (MILES DE USD)

TABLA 84 MERCADO DE EQUIPOS DE FERTILIZACIÓN IN VITRO (FIV) VETERINARIA EN CANADÁ, POR TIPO, 2022-2031 (VOLUMEN EN UNIDADES)

TABLA 85 MERCADO DE EQUIPOS DE FERTILIZACIÓN IN VITRO (FIV) VETERINARIA EN CANADÁ, POR TIPO, 2022-2031 (ASP)

TABLA 86 INSTRUMENTOS DE FIV Y CULTIVO DE EMBRIONES EN EL MERCADO DE FERTILIZACIÓN IN VITRO (FIV) VETERINARIA DE CANADÁ, POR TIPO, 2022-2031 (MILES DE USD)

TABLA 87 MERCADO DE EQUIPOS DE LABORATORIO DE CANADÁ PARA LA FERTILIZACIÓN IN VITRO (FIV) VETERINARIA, POR TIPO, 2022-2031 (MILES DE USD)

TABLA 88 DISPOSITIVOS DE MONITOREO EN EL MERCADO DE FERTILIZACIÓN IN VITRO (FIV) VETERINARIA DE CANADÁ, POR TIPO, 2022-2031 (MILES DE USD)

TABLA 89 MERCADO DE EQUIPOS DE FERTILIZACIÓN IN VITRO (FIV) VETERINARIA DE CANADÁ, POR MODALIDAD, 2022-2031 (MILES DE USD)

TABLA 90 REACTIVOS Y KITS DE CANADÁ EN EL MERCADO DE FERTILIZACIÓN IN VITRO (FIV) VETERINARIA, POR TIPO, 2022-2031 (MILES DE USD)

TABLA 91 MEDIOS DE COMERCIO EN EL MERCADO DE FERTILIZACIÓN IN VITRO (FIV) VETERINARIA DE CANADÁ, POR TIPO, 2022-2031 (MILES DE USD)

TABLA 92 KITS DE FERTILIZACIÓN IN VITRO (FIV) VETERINARIA EN CANADÁ, POR TIPO, 2022-2031 (MILES DE USD)

TABLA 93 SERVICIOS EN EL MERCADO DE FERTILIZACIÓN IN VITRO (FIV) VETERINARIA DE CANADÁ, POR TIPO, 2022-2031 (MILES DE USD)

TABLA 94 MERCADO DE FERTILIZACIÓN IN VITRO (FIV) VETERINARIA DE CANADÁ, POR TIPO DE ANIMAL, 2022-2031 (MILES DE USD)

TABLA 95 MERCADO DE GANADO EN CANADÁ PARA LA FERTILIZACIÓN IN VITRO (FIV) VETERINARIA, POR TIPO, 2022-2031 (MILES DE USD)

TABLA 96 MERCADO DE ANIMALES DE COMPAÑÍA EN FERTILIZACIÓN IN VITRO (FIV) VETERINARIA DE CANADÁ, POR TIPO, 2022-2031 (MILES DE USD)

TABLA 97 MERCADO DE ANIMALES DE COMPAÑÍA EN FERTILIZACIÓN IN VITRO (FIV) VETERINARIA DE CANADÁ, POR PRODUCTO Y SERVICIOS, 2022-2031 (MILES DE USD)

TABLA 98 MERCADO DE FERTILIZACIÓN IN VITRO (FIV) VETERINARIA DE CANADÁ, POR TÉCNICA, 2022-2031 (MILES DE USD)

TABLA 99 MERCADO DE FERTILIZACIÓN IN VITRO (FIV) VETERINARIA DE CANADÁ, POR CANAL DE DISTRIBUCIÓN, 2022-2031 (MILES DE USD)

TABLA 100 MERCADO DE FERTILIZACIÓN IN VITRO (FIV) VETERINARIA DE CANADÁ, POR USUARIO FINAL, 2022-2031 (MILES DE USD)

TABLA 101 MERCADO DE FERTILIZACIÓN IN VITRO (FIV) VETERINARIA EN MÉXICO, POR PRODUCTOS Y SERVICIOS, 2022-2031 (MILES DE USD)

TABLA 102 MERCADO DE EQUIPOS PARA LA FERTILIZACIÓN IN VITRO (FIV) VETERINARIA EN MÉXICO, POR TIPO, 2022-2031 (MILES DE USD)

TABLA 103 MERCADO DE EQUIPOS PARA LA FERTILIZACIÓN IN VITRO (FIV) VETERINARIA EN MÉXICO, POR TIPO, 2022-2031 (VOLUMEN EN UNIDADES)

TABLA 104 MERCADO DE EQUIPOS PARA LA FERTILIZACIÓN IN VITRO (FIV) VETERINARIA EN MÉXICO, POR TIPO, 2022-2031 (ASP)

TABLA 105 INSTRUMENTOS DE FIV Y CULTIVO EMBRIONIAL EN EL MERCADO DE FERTILIZACIÓN IN VITRO (FIV) VETERINARIA DE MÉXICO, POR TIPO, 2022-2031 (MILES DE USD)

TABLA 106 MERCADO DE EQUIPOS DE LABORATORIO EN MÉXICO PARA LA FERTILIZACIÓN IN VITRO (FIV) VETERINARIA, POR TIPO, 2022-2031 (MILES DE USD)

TABLA 107 DISPOSITIVOS DE MONITOREO EN EL MERCADO DE FERTILIZACIÓN IN VITRO (FIV) VETERINARIA EN MÉXICO, POR TIPO, 2022-2031 (MILES DE USD)

TABLA 108 MERCADO DE EQUIPOS PARA LA FERTILIZACIÓN IN VITRO (FIV) VETERINARIA EN MÉXICO, POR MODALIDAD, 2022-2031 (MILES DE USD)

TABLA 109 REACTIVOS Y KITS EN EL MERCADO DE FERTILIZACIÓN IN VITRO (FIV) VETERINARIA DE MÉXICO, POR TIPO, 2022-2031 (MILES DE USD)

TABLA 110 MERCADO DE MEDIOS DE COMERCIO EN FERTILIZACIÓN IN VITRO (FIV) VETERINARIA DE MÉXICO, POR TIPO, 2022-2031 (MILES DE USD)

TABLA 111 KITS DE FERTILIZACIÓN IN VITRO (FIV) VETERINARIA EN MÉXICO, POR TIPO, 2022-2031 (MILES DE USD)

TABLA 112 SERVICIOS EN EL MERCADO DE FERTILIZACIÓN IN VITRO (FIV) VETERINARIA EN MÉXICO, POR TIPO, 2022-2031 (MILES DE USD)

TABLA 113 MERCADO DE FERTILIZACIÓN IN VITRO (FIV) VETERINARIA EN MÉXICO, POR TIPO DE ANIMAL, 2022-2031 (MILES DE USD)

TABLA 114 MERCADO MÉXICO DE GANADO EN FERTILIZACIÓN IN VITRO (FIV) VETERINARIA, POR TIPO, 2022-2031 (MILES DE USD)

TABLA 115 MERCADO DE ANIMALES DE COMPAÑÍA EN FERTILIZACIÓN IN VITRO (FIV) VETERINARIA DE MÉXICO, POR TIPO, 2022-2031 (MILES DE USD)

TABLA 116 MERCADO DE ANIMALES DE COMPAÑÍA EN FERTILIZACIÓN IN VITRO (FIV) VETERINARIA DE MÉXICO, POR PRODUCTO Y SERVICIOS, 2022-2031 (MILES DE USD)

TABLA 117 MERCADO DE FERTILIZACIÓN IN VITRO (FIV) VETERINARIA EN MÉXICO, POR TÉCNICA, 2022-2031 (MILES DE USD)

TABLA 118 MERCADO DE FERTILIZACIÓN IN VITRO (FIV) VETERINARIA EN MÉXICO, POR CANAL DE DISTRIBUCIÓN, 2022-2031 (MILES DE USD)

TABLA 119 MERCADO DE FERTILIZACIÓN IN VITRO (FIV) VETERINARIA EN MÉXICO, POR USUARIO FINAL, 2022-2031 (MILES DE USD)

Lista de figuras

FIGURA 1 MERCADO DE FERTILIZACIÓN IN VITRO (FIV) VETERINARIA DE AMÉRICA DEL NORTE: SEGMENTACIÓN

FIGURA 2 MERCADO DE FERTILIZACIÓN IN VITRO (FIV) VETERINARIA DE AMÉRICA DEL NORTE: TRIANGULACIÓN DE DATOS

FIGURA 3 MERCADO DE FERTILIZACIÓN IN VITRO (FIV) VETERINARIA DE AMÉRICA DEL NORTE: ANÁLISIS DROC

FIGURA 4 MERCADO DE FERTILIZACIÓN IN VITRO (FIV) VETERINARIA DE AMÉRICA DEL NORTE: ANÁLISIS DEL MERCADO DE AMÉRICA DEL NORTE VS. REGIONAL

FIGURA 5 MERCADO DE FERTILIZACIÓN IN VITRO (FIV) VETERINARIA DE AMÉRICA DEL NORTE: ANÁLISIS DE INVESTIGACIÓN DE EMPRESAS

FIGURA 6 MERCADO DE FERTILIZACIÓN IN VITRO (FIV) VETERINARIA DE AMÉRICA DEL NORTE: DATOS DEMOGRÁFICOS DE LAS ENTREVISTAS

FIGURA 7 MERCADO DE FERTILIZACIÓN IN VITRO (FIV) VETERINARIA DE AMÉRICA DEL NORTE: CUADRÍCULA DE COBERTURA DE APLICACIONES DEL MERCADO

FIGURA 8 MERCADO DE FERTILIZACIÓN IN VITRO (FIV) VETERINARIA DE AMÉRICA DEL NORTE: CUADRÍCULA DE POSICIÓN DEL MERCADO DBMR

FIGURA 9 MERCADO DE FERTILIZACIÓN IN VITRO (FIV) VETERINARIA DE AMÉRICA DEL NORTE: ANÁLISIS DE LA PARTICIPACIÓN DE LOS PROVEEDORES

FIGURA 10 MERCADO DE FERTILIZACIÓN IN VITRO (FIV) VETERINARIA DE AMÉRICA DEL NORTE: SEGMENTACIÓN

FIGURA 11 TRES SEGMENTOS COMPRENDEN EL MERCADO DE FERTILIZACIÓN IN VITRO (FIV) VETERINARIA DE AMÉRICA DEL NORTE, POR PRODUCTOS Y SERVICIOS

FIGURA 12 RESUMEN EJECUTIVO

FIGURA 13 DECISIONES ESTRATÉGICAS

FIGURA 14 EL AUMENTO DE LA PRODUCCIÓN GANADERA Y LOS PROGRAMAS DE CRÍA ESTÁN IMPULSANDO EL CRECIMIENTO DEL MERCADO DE FERTILIZACIÓN IN VITRO (FIV) VETERINARIA EN AMÉRICA DEL NORTE DE 2024 A 2031

FIGURA 15 SE ESPERA QUE EL SEGMENTO DE PRODUCTOS Y SERVICIOS REPRESENTE LA MAYOR PARTICIPACIÓN DEL MERCADO DE FERTILIZACIÓN IN VITRO (FIV) VETERINARIA DE AMÉRICA DEL NORTE EN 2024 Y 2031

FIGURA 16 ANÁLISIS DROC

FIGURA 17 MERCADO DE FERTILIZACIÓN IN VITRO (FIV) VETERINARIA DE AMÉRICA DEL NORTE: POR PRODUCTOS Y SERVICIOS, 2023

FIGURA 18 MERCADO DE FERTILIZACIÓN IN VITRO (FIV) VETERINARIA DE AMÉRICA DEL NORTE: POR PRODUCTOS Y SERVICIOS 2024-2031 (MILES DE USD)

FIGURA 19 MERCADO DE FERTILIZACIÓN IN VITRO (FIV) VETERINARIA EN AMÉRICA DEL NORTE: POR PRODUCTOS Y SERVICIOS, CAGR (2024-2031)

FIGURA 20 MERCADO DE FERTILIZACIÓN IN VITRO (FIV) VETERINARIA DE AMÉRICA DEL NORTE: POR TIPO, CURVA DE LÍNEA DE VIDA

FIGURA 21 MERCADO DE FERTILIZACIÓN IN VITRO (FIV) VETERINARIA DE AMÉRICA DEL NORTE: POR TIPO DE ANIMAL, 2023

FIGURA 22 MERCADO DE FERTILIZACIÓN IN VITRO (FIV) VETERINARIA DE AMÉRICA DEL NORTE: POR TIPO DE ANIMAL 2024-2031 (MILES DE USD)

FIGURA 23 MERCADO DE FERTILIZACIÓN IN VITRO (FIV) VETERINARIA EN AMÉRICA DEL NORTE: POR TIPO DE ANIMAL, CAGR (2024-2031)

FIGURA 24 MERCADO DE FERTILIZACIÓN IN VITRO (FIV) VETERINARIA DE AMÉRICA DEL NORTE: POR TIPO DE ANIMAL, CURVA DE LÍNEA DE VIDA

FIGURA 25 MERCADO DE FERTILIZACIÓN IN VITRO (FIV) VETERINARIA DE AMÉRICA DEL NORTE: POR TÉCNICA, 2023

FIGURA 26 MERCADO DE FERTILIZACIÓN IN VITRO (FIV) VETERINARIA DE AMÉRICA DEL NORTE: POR TÉCNICA 2024-2031 (MILES DE USD)

FIGURA 27 MERCADO DE FERTILIZACIÓN IN VITRO (FIV) VETERINARIA EN AMÉRICA DEL NORTE: POR TÉCNICA, CAGR (2024-2031)

FIGURA 28 MERCADO DE FERTILIZACIÓN IN VITRO (FIV) VETERINARIA DE AMÉRICA DEL NORTE: POR TÉCNICA, CURVA DE LÍNEA DE VIDA

FIGURA 29 MERCADO DE FERTILIZACIÓN IN VITRO (FIV) VETERINARIA DE AMÉRICA DEL NORTE: POR USUARIO FINAL, 2023

FIGURA 30 MERCADO DE FERTILIZACIÓN IN VITRO (FIV) VETERINARIA DE AMÉRICA DEL NORTE: POR USUARIO FINAL 2024-2031 (MILES DE USD)

FIGURA 31 MERCADO DE FERTILIZACIÓN IN VITRO (FIV) VETERINARIA EN AMÉRICA DEL NORTE: POR USUARIO FINAL, CAGR (2024-2031)

FIGURA 32 MERCADO DE FERTILIZACIÓN IN VITRO (FIV) VETERINARIA DE AMÉRICA DEL NORTE: POR TIPO, CURVA DE LÍNEA DE VIDA

FIGURA 33 MERCADO DE FERTILIZACIÓN IN VITRO (FIV) VETERINARIA DE AMÉRICA DEL NORTE: POR CANAL DE DISTRIBUCIÓN, 2023

FIGURA 34 MERCADO DE FERTILIZACIÓN IN VITRO (FIV) VETERINARIA DE AMÉRICA DEL NORTE: POR CANAL DE DISTRIBUCIÓN 2024-2031 (MILES DE USD)

FIGURA 35 MERCADO DE FERTILIZACIÓN IN VITRO (FIV) VETERINARIA DE AMÉRICA DEL NORTE: POR CANAL DE DISTRIBUCIÓN, CAGR (2024-2031)

FIGURA 36 MERCADO DE FERTILIZACIÓN IN VITRO (FIV) VETERINARIA DE AMÉRICA DEL NORTE: POR CANAL DE DISTRIBUCIÓN, CURVA DE LÍNEA DE VIDA

FIGURA 37 MERCADO DE FERTILIZACIÓN IN VITRO (FIV) VETERINARIA DE AMÉRICA DEL NORTE: INSTANTÁNEA (2023)

FIGURA 38 MERCADO DE FERTILIZACIÓN IN VITRO VETERINARIA DE AMÉRICA DEL NORTE: PARTICIPACIÓN DE LA EMPRESA 2023 (%)

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.