North America Weight Loss And Obesity Management Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

10.15 Billion

USD

20.97 Billion

2025

2033

USD

10.15 Billion

USD

20.97 Billion

2025

2033

| 2026 –2033 | |

| USD 10.15 Billion | |

| USD 20.97 Billion | |

| % | |

|

Segmentación del mercado norteamericano de pérdida de peso y control de la obesidad por tipo de producto (suplementos dietéticos y sustitutos de comidas), presentación del producto (cápsulas blandas, comprimidos, cápsulas, polvos, gomitas y jaleas, premezclas, líquidos y otros), naturaleza (convencional y de etiqueta limpia), categoría (con receta y de venta libre [OTC]), demografía del usuario final (menores de 18 años, de 18 a 35 años, de 35 a 50 años y mayores de 50 años), canal de distribución (en tiendas físicas y no físicas): tendencias del sector y pronóstico hasta 2033.

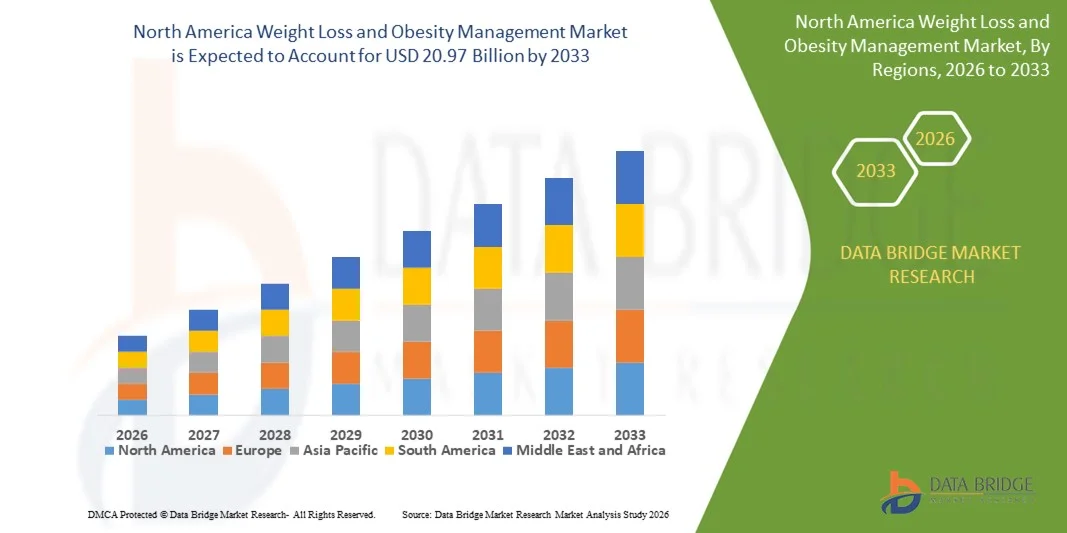

Tamaño del mercado de pérdida de peso y control de la obesidad en América del Norte

- El tamaño del mercado de pérdida de peso y control de la obesidad en América del Norte se valoró en USD 10.15 mil millones en 2025 y se espera que alcance los USD 20.97 mil millones para 2033 , con una CAGR del 9,5% durante el período de pronóstico.

- El crecimiento del mercado se debe en gran medida a la creciente prevalencia de la obesidad, el creciente enfoque del consumidor en la salud y el fitness, y la creciente adopción de soluciones de pérdida de peso tanto clínicas como no clínicas, incluidos procedimientos bariátricos, programas de dieta y servicios de control de peso en línea en los Estados Unidos y Canadá.

- Además, los avances en las terapias para el control de la obesidad, la expansión de las plataformas de salud digital y el aumento de la demanda de soluciones integradas y personalizadas para la pérdida de peso están posicionando los enfoques de control de la obesidad y la pérdida de peso como componentes esenciales de la atención médica preventiva. Estos factores convergentes están acelerando la adopción de programas y tecnologías especializadas para la pérdida de peso, impulsando así significativamente el crecimiento de la industria.

Análisis del mercado de pérdida de peso y control de la obesidad en América del Norte

- Las soluciones para la pérdida de peso y el control de la obesidad, incluidos los suplementos dietéticos , los reemplazos de comidas y otros tipos de productos, son componentes cada vez más vitales de las estrategias de atención médica preventiva y bienestar tanto en entornos residenciales como comerciales debido a su capacidad para respaldar la atención personalizada, monitorear el progreso e integrarse con ecosistemas de gestión de la salud más amplios.

- La creciente demanda de soluciones para la pérdida de peso y el control de la obesidad se ve impulsada principalmente por la creciente prevalencia de la obesidad, la creciente conciencia sobre la salud y la creciente preferencia de los consumidores por intervenciones dietéticas y suplementarias convenientes, efectivas y respaldadas científicamente.

- Estados Unidos dominó el mercado norteamericano con la mayor participación en ingresos, un 73,7 % en 2025, impulsado por el alto gasto en atención médica, la amplia concienciación sobre los riesgos para la salud relacionados con la obesidad y la sólida adopción de suplementos dietéticos y sustitutos de comidas, especialmente entre los adultos de 18 a 50 años. Las innovaciones en productos de etiqueta limpia, formulaciones mejoradas y presentaciones convenientes como cápsulas blandas, polvos y premezclas han acelerado aún más el crecimiento del mercado.

- Se espera que Canadá sea el país de más rápido crecimiento en el mercado de pérdida de peso y control de la obesidad, respaldado por un creciente enfoque del consumidor en la atención médica preventiva, una creciente demanda de productos de venta libre y recetados, y una expansión de los canales de distribución tanto en tiendas como fuera de ellas.

- El segmento de suplementos dietéticos dominó el mercado en América del Norte con una participación de mercado del 43,9 % en 2025, impulsado por su conveniencia, eficacia y fuerte adopción en diversos grupos demográficos y canales de distribución.

Alcance del informe y segmentación del mercado de pérdida de peso y control de la obesidad en América del Norte

|

Atributos |

Perspectivas clave del mercado de control de la obesidad y pérdida de peso en América del Norte |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado seleccionados por Data Bridge Market Research también incluyen un análisis profundo de expertos, epidemiología de pacientes, análisis de canalización, análisis de precios y marco regulatorio. |

Tendencias del mercado de pérdida de peso y control de la obesidad en América del Norte

El auge de las soluciones de control de peso personalizadas e impulsadas por IA

- Una tendencia significativa y en aceleración en el mercado de pérdida de peso y control de la obesidad en América del Norte es la adopción de plataformas digitales impulsadas por IA y aplicaciones de salud personalizadas que adaptan las recomendaciones de dieta, ejercicio y suplementos a las necesidades individuales de los usuarios, mejorando la conveniencia y la participación.

- Por ejemplo, la plataforma de Noom, impulsada por IA, proporciona información sobre el comportamiento en tiempo real y coaching personalizado, lo que permite a los usuarios ajustar sus objetivos de nutrición y actividad según sus hábitos y progreso diarios. De igual forma, Kurbo ofrece coaching digital personalizado para grupos demográficos más jóvenes, con el fin de fomentar cambios en un estilo de vida más saludable.

- La integración de IA en el control de peso permite funciones como el seguimiento del progreso del usuario, la predicción de patrones de adherencia y la sugerencia de planes de dieta o ejercicio optimizados. Por ejemplo, Lark Health utiliza IA para ofrecer recomendaciones personalizadas de nutrición y estilo de vida, a la vez que envía alertas para fomentar el cumplimiento y motivar cambios de comportamiento.

- La integración de soluciones de gestión de peso digital con dispositivos portátiles y aplicaciones de monitoreo de salud facilita el seguimiento centralizado de la condición física, la ingesta calórica y los indicadores metabólicos, creando una experiencia integral de gestión de la salud.

- Esta tendencia hacia un control de peso más inteligente, personalizado y tecnológico está transformando las expectativas de los consumidores respecto a las intervenciones contra la obesidad. En consecuencia, empresas como Weight Watchers están expandiendo el coaching basado en IA y los planes de dieta digitales personalizados para mejorar la adherencia y los resultados.

- La demanda de soluciones que combinen personalización, información de IA e integración con herramientas de salud digital está creciendo rápidamente entre las poblaciones adultas y mayores, a medida que los consumidores priorizan cada vez más la conveniencia y la gestión de la salud basada en datos.

- Una tendencia emergente es la integración de funciones de gamificación y participación social en las aplicaciones para aumentar la adherencia y la motivación del usuario para cambios de estilo de vida a largo plazo.

Dinámica del mercado de pérdida de peso y control de la obesidad en América del Norte

Conductor

Aumento de la prevalencia de la obesidad y concienciación sobre la salud

- La creciente prevalencia de la obesidad y el sobrepeso en las poblaciones de América del Norte, junto con una mayor conciencia de los riesgos de salud asociados, es un factor importante para la creciente demanda de soluciones para la pérdida de peso y el control de la obesidad.

- Por ejemplo, en marzo de 2025, Nutrisystem lanzó un programa de control de peso basado en IA dirigido a adultos de alto riesgo, con el objetivo de integrar planes de dieta personalizados con tecnología de seguimiento del comportamiento. Se espera que estas iniciativas de actores clave impulsen el crecimiento del mercado durante el período de pronóstico.

- A medida que los consumidores buscan soluciones efectivas y clínicamente respaldadas para controlar el peso y mejorar la salud general, los suplementos dietéticos, los reemplazos de comidas y las plataformas de entrenamiento digital brindan opciones convenientes y basadas en evidencia.

- Además, la creciente adopción de tecnologías de salud digital, telemedicina y aplicaciones móviles está haciendo que el control del peso sea más accesible e integrado, lo que permite el seguimiento en tiempo real y la orientación profesional.

- La conveniencia del entrenamiento personalizado, los programas de comidas estructurados y el seguimiento basado en aplicaciones, combinados con la preferencia de los consumidores por intervenciones validadas científicamente, están impulsando su adopción en diversos grupos demográficos de adultos y servicios de salud profesionales.

- El aumento de los programas de bienestar corporativo y las iniciativas de salud patrocinadas por los empleadores están impulsando la adopción de soluciones de control de peso en los lugares de trabajo.

- El creciente interés de los consumidores en la atención médica preventiva y el manejo de enfermedades crónicas está fomentando la adopción de soluciones combinadas de dieta, ejercicio y digitales para controlar el peso de forma proactiva.

Restricción/Desafío

Cumplimiento normativo y escepticismo del consumidor

- Las preocupaciones en torno a la aprobación regulatoria, la seguridad y la eficacia de los productos plantean un desafío importante para una penetración más amplia en el mercado de América del Norte, en particular para los suplementos dietéticos y los reemplazos de comidas.

- Por ejemplo, los informes sobre ingredientes de suplementos que no cumplen con las normas o afirmaciones exageradas han hecho que algunos consumidores duden en adoptar nuevos productos para el control de peso, lo que afecta la confianza en las marcas emergentes.

- Abordar estas inquietudes mediante el cumplimiento de las directrices de la FDA, el etiquetado transparente y la validación clínica basada en la evidencia es crucial para generar confianza en el consumidor. Empresas como GNC y Herbalife priorizan las fórmulas verificadas y los estándares de calidad en su marketing para tranquilizar a los compradores potenciales.

- Además, el costo relativamente alto de los programas estructurados y las plataformas digitales impulsadas por IA en comparación con las rutinas de dieta o ejercicio convencionales puede ser una barrera para la adopción por parte de los consumidores sensibles a los precios, en particular en los segmentos de ingresos medios.

- Superar estos desafíos mediante el cumplimiento normativo, la educación del consumidor sobre seguridad y eficacia y el desarrollo de programas personalizados rentables será vital para el crecimiento sostenido del mercado.

- La variabilidad en las respuestas de los consumidores a los suplementos dietéticos y la adherencia al programa pueden limitar la eficacia percibida, lo que afecta la retención y la satisfacción a largo plazo.

- La conciencia limitada o la desconfianza hacia las soluciones de salud impulsadas por IA entre los adultos mayores o las poblaciones menos conocedoras de la tecnología pueden frenar la penetración en el mercado a pesar de las crecientes tendencias de adopción digital.

Alcance del mercado de pérdida de peso y control de la obesidad en América del Norte

El mercado está segmentado según el tipo de producto, la forma del producto, la naturaleza, la categoría, la demografía del usuario final y el canal de distribución.

- Por tipo de producto

Según el tipo de producto, el mercado norteamericano de pérdida de peso y control de la obesidad se segmenta en suplementos dietéticos y sustitutos de comidas. El segmento de suplementos dietéticos dominó el mercado con la mayor participación en ingresos, un 43,9%, en 2025, impulsado por su conveniencia, eficacia y amplia adopción entre la población adulta. Los consumidores prefieren suplementos dietéticos como vitaminas, minerales, extractos de hierbas y formulaciones proteicas para el control de peso diario debido a su facilidad de consumo y su capacidad para complementar las rutinas de dieta y ejercicio. Este segmento se beneficia de la creciente concienciación sobre la atención médica preventiva y el control de enfermedades crónicas, ya que los profesionales de la salud suelen recomendar suplementos como parte de intervenciones holísticas contra la obesidad. Los suplementos dietéticos también atraen a los consumidores expertos en tecnología mediante la integración con el seguimiento basado en aplicaciones y planes de nutrición personalizados. La innovación continua en formulaciones, que incluye ingredientes de origen vegetal y de etiquetado limpio, refuerza aún más su dominio del mercado. Además, la presencia de actores consolidados y sólidos canales de distribución minorista mejora la accesibilidad y la confianza entre los consumidores.

Se prevé que el segmento de sustitutos de comidas experimente la tasa de crecimiento más rápida, del 10,8 %, entre 2026 y 2033, impulsada por la creciente demanda de soluciones prácticas, con porciones controladas y nutricionalmente equilibradas. Los sustitutos de comidas, como batidos, barritas y bebidas listas para beber, ofrecen opciones que ahorran tiempo a los adultos ocupados que buscan apoyo para el control de peso. Las innovaciones en sabor, variedad de sabores y enriquecimiento nutricional están atrayendo a nuevos usuarios y fomentando la repetición de compras. El segmento también se beneficia de la creciente adopción entre los entusiastas del fitness y las personas con problemas de salud relacionados con el estilo de vida. Una mayor concienciación sobre la eficacia clínica y la orientación de dietistas o plataformas digitales de coaching está impulsando la confianza del consumidor. La integración con modelos de entrega basados en suscripción y plataformas digitales acelera aún más el crecimiento al ofrecer recomendaciones y seguimiento personalizados.

- Por forma de producto

Según la presentación del producto, el mercado se segmenta en cápsulas blandas, tabletas, cápsulas, polvos, gomitas y jaleas, premezclas, líquidos y otros. El segmento de polvos dominó el mercado con la mayor participación en ingresos, un 38,9 %, en 2025, debido principalmente a su versatilidad en batidos de proteínas, sustitutos de comidas y bebidas funcionales. Los consumidores prefieren los polvos por su fácil mezcla, flexibilidad en la dosificación y la posibilidad de personalizar la ingesta según las necesidades calóricas y nutricionales individuales. El segmento también se beneficia de la compatibilidad con planes de nutrición digitales y el seguimiento basado en aplicaciones para obtener recomendaciones de ingesta personalizadas. Los polvos se utilizan ampliamente en programas de fitness y bienestar, lo que contribuye a una demanda constante. Su sólida disponibilidad en los canales minoristas, tanto físicos como online, impulsa su penetración en el mercado. Las innovaciones de productos en sabor, solubilidad y perfiles nutricionales impulsan aún más su adopción.

Se prevé que el segmento de gomitas y jaleas experimente la tasa de crecimiento más rápida, del 12,1 %, entre 2026 y 2033, impulsada por su comodidad, su atractivo sabor y su atractivo para los jóvenes y los adultos activos. Las gomitas y jaleas ofrecen una alternativa fácil de usar a las pastillas y polvos tradicionales, lo que facilita la adherencia al tratamiento. Las empresas están innovando con fórmulas de etiqueta limpia y de origen vegetal para atraer a los consumidores preocupados por su salud. La integración con servicios de suscripción y plataformas digitales de bienestar mejora la personalización y la interacción. Las campañas de marketing que priorizan el sabor, la facilidad de uso y el cumplimiento normativo están ampliando la base de consumidores. Este segmento es cada vez más popular entre los adultos que buscan una suplementación diaria agradable y práctica.

- Por naturaleza

Debido a su naturaleza, el mercado se segmenta en productos convencionales y de etiqueta limpia. El segmento convencional dominó el mercado con una participación en los ingresos del 55,2 % en 2025, respaldado por suplementos dietéticos y productos sustitutivos de comidas de larga trayectoria, en los que confían consumidores y profesionales de la salud. Los productos convencionales incluyen proteínas en polvo, cápsulas y batidos formulados, ampliamente disponibles en tiendas físicas y en línea. Su amplia adopción se ve reforzada por marcas reconocidas y fórmulas clínicamente validadas. Las ofertas convencionales suelen ser rentables, accesibles y compatibles con los regímenes estándar de salud y ejercicio. Las campañas de marketing enfatizan la fiabilidad, la eficacia y el respaldo científico. Su sólida presencia en cadenas minoristas, farmacias y centros de fitness garantiza una disponibilidad constante.

Se prevé que el segmento de etiquetado limpio experimente la tasa de crecimiento más rápida, del 14,5 %, entre 2026 y 2033, impulsada por una mayor concienciación sobre la salud y la demanda de transparencia en los ingredientes. Los productos de etiquetado limpio evitan aditivos artificiales, conservantes y alérgenos, lo que resulta atractivo para los consumidores preocupados por el medio ambiente y la salud. El crecimiento se ve respaldado por las tendencias en formulaciones vegetales y orgánicas. La integración con plataformas digitales permite a los usuarios rastrear los ingredientes y alinearse con sus objetivos nutricionales. La creciente concienciación sobre la seguridad y la sostenibilidad de los ingredientes está fomentando su adopción entre los millennials y la generación Z. Las empresas están innovando en el envasado, el sabor y la presentación del producto para mejorar su atractivo y el cumplimiento normativo.

- Por categoría

Según la categoría, el mercado se segmenta en productos con receta y de venta libre (OTC). El segmento OTC dominó el mercado con la mayor participación en ingresos, un 61,8 % en 2025, gracias a la facilidad de acceso, la amplia disponibilidad en farmacias y tiendas en línea, y la sólida concienciación del consumidor. Los productos OTC incluyen suplementos dietéticos, sustitutos de comidas y bebidas funcionales disponibles sin receta médica. Este segmento se beneficia de la creciente tendencia hacia la pérdida de peso autogestionada, las aplicaciones de coaching digital y los programas de estilo de vida. Las campañas de marketing destacan la eficacia, la comodidad y la seguridad para el consumidor general. Los profesionales sanitarios suelen recomendar opciones OTC como intervenciones complementarias. La accesibilidad en canales físicos y virtuales garantiza una adopción masiva.

Se prevé que el segmento de medicamentos con receta registre la tasa de crecimiento más rápida, del 11,9 %, entre 2026 y 2033, impulsada por la creciente prevalencia de comorbilidades relacionadas con la obesidad y la demanda de intervenciones con seguimiento clínico. Los productos con receta incluyen terapias farmacológicas y sustitutivos de comidas de grado médico que requieren supervisión. Este crecimiento se ve respaldado por la telemedicina y los programas digitales guiados por médicos. El aumento de la cobertura de seguros para medicamentos y terapias para el control de la obesidad también impulsa su adopción. La validación clínica y la eficacia basada en la evidencia aumentan la confianza entre profesionales sanitarios y pacientes. Las nuevas soluciones de prescripción orientadas al control de peso personalizado impulsan aún más el crecimiento del segmento.

- Por demografía del usuario final

Según la demografía del usuario final, el mercado se segmenta en menores de 18 años, de 18 a 35 años, de 35 a 50 años y mayores de 50 años. El segmento de 18 a 35 años dominó el mercado con la mayor participación en los ingresos, un 44,6 % en 2025, lo que refleja la adopción de aplicaciones de fitness, suplementos dietéticos y sustitutivos de comidas entre los adultos jóvenes. Este grupo demográfico está muy influenciado por las plataformas de salud digital, las redes sociales y las tendencias de dietas personalizadas. El conocimiento de la atención médica preventiva y las enfermedades relacionadas con el estilo de vida impulsa el consumo de soluciones estructuradas para el control del peso. La comodidad y la portabilidad de los productos se alinean con los estilos de vida ajetreados. La integración con dispositivos portátiles, aplicaciones de seguimiento y servicios de suscripción mejora la interacción. Las campañas de marketing dirigidas a este grupo demográfico enfatizan la personalización, el apoyo tecnológico y la nutrición basada en tendencias.

Se prevé que el segmento de personas mayores de 50 años experimente la tasa de crecimiento más rápida, del 9,8 %, entre 2026 y 2033, impulsada por una mayor concienciación sobre la salud y un enfoque en el manejo de los trastornos metabólicos relacionados con la edad. Los adultos mayores están adoptando suplementos, sustitutos de comidas y programas de nutrición guiada para mantener un peso saludable y prevenir enfermedades crónicas. Las soluciones de coaching digital y monitorización remota están ampliando la accesibilidad para este segmento. El aumento de los ingresos disponibles y las iniciativas de atención médica preventiva fomentan su adopción. Los médicos recomiendan cada vez más programas estructurados y adaptados a las personas mayores. Las estrategias de marketing priorizan la seguridad, la eficacia y las intervenciones clínicamente validadas para un envejecimiento saludable.

- Por canal de distribución

Según el canal de distribución, el mercado se segmenta en canales con presencia física y sin presencia física. El segmento con presencia física dominó el mercado con la mayor cuota de ingresos, un 52,4%, en 2025, gracias a la accesibilidad en farmacias, tiendas especializadas y supermercados. Los consumidores prefieren comprar en tienda física por la confianza, la disponibilidad inmediata y la posibilidad de consultar con el personal de ventas. Los canales con presencia física también facilitan la visibilidad de la marca y las promociones. Las empresas consolidadas aprovechan las alianzas con minoristas para ampliar su alcance. La información sobre el empaque y el punto de venta influye en las decisiones de compra. Este segmento se beneficia de las campañas de marketing tradicionales y los programas de fidelización.

Se prevé que el segmento sin presencia física registre la tasa de crecimiento más rápida, del 13,2 %, entre 2026 y 2033, impulsada por el comercio electrónico, los servicios de suscripción y las plataformas de venta directa al consumidor. Los canales online ofrecen comodidad, entrega a domicilio y acceso a una gama más amplia de productos. El crecimiento se ve impulsado por las plataformas de salud digital, las aplicaciones móviles y la personalización basada en IA. La creciente comodidad con las compras online entre los millennials y la generación Z acelera su adopción. Los canales sin presencia física permiten el seguimiento en tiempo real, la gestión de suscripciones y la integración con coaching digital. Las empresas están invirtiendo en marketing digital, campañas con influencers y ventas a través de apps para ampliar su alcance.

Análisis regional del mercado de pérdida de peso y control de la obesidad en América del Norte

- Estados Unidos dominó el mercado de América del Norte con la mayor participación en los ingresos del 73,7 % en 2025, impulsado por el alto gasto en atención médica, la conciencia generalizada de los riesgos para la salud relacionados con la obesidad y la fuerte adopción de suplementos dietéticos y reemplazos de comidas, particularmente entre los adultos de 18 a 50 años.

- Los consumidores de la región valoran mucho las soluciones de control de peso personalizadas, convenientes y clínicamente respaldadas, que incluyen aplicaciones impulsadas por IA, programas de telesalud y planes de nutrición estructurados que se pueden integrar en las rutinas diarias para un control eficaz del estilo de vida.

- Esta adopción generalizada se ve respaldada además por los altos ingresos disponibles, una población consciente de la salud y una creciente preferencia por la atención médica preventiva y el manejo de enfermedades crónicas, lo que establece los programas de pérdida de peso y control de la obesidad como una solución preferida para adultos en varios grupos de edad y segmentos profesionales.

Perspectiva del mercado estadounidense de pérdida de peso y control de la obesidad

El mercado estadounidense de pérdida de peso y control de la obesidad captó la mayor participación en los ingresos, con un 73,7 %, en 2025 en Norteamérica, impulsado por la creciente prevalencia de la obesidad, la creciente concienciación sobre la salud y la creciente adopción de suplementos dietéticos, sustitutos de comidas y soluciones digitales para el control del peso. Los consumidores priorizan cada vez más los programas personalizados con respaldo clínico que combinan nutrición, fitness y coaching basado en IA. La creciente preferencia por programas basados en suscripción e integrados en aplicaciones impulsa aún más el mercado. Además, la creciente adopción de la telesalud, los dispositivos portátiles y las plataformas de salud digital contribuye significativamente a la expansión del mercado al permitir la monitorización en tiempo real y las intervenciones personalizadas.

Perspectivas del mercado canadiense de la pérdida de peso y el control de la obesidad

Se proyecta que el mercado canadiense de pérdida de peso y control de la obesidad se expandirá a una tasa de crecimiento anual compuesta (TCAC) notable durante el período de pronóstico, impulsado principalmente por las iniciativas gubernamentales de salud, la creciente concienciación sobre las enfermedades crónicas relacionadas con la obesidad y la creciente demanda de soluciones de salud preventiva. Los canadienses se sienten atraídos por programas convenientes y personalizados, que incluyen suplementos dietéticos y sustitutos de comidas, que se adaptan a estilos de vida ajetreados. El mercado está experimentando un crecimiento en los canales minoristas, clínicos y digitales, con especial énfasis en la integración del coaching digital y el seguimiento del estilo de vida. La expansión de las plataformas de comercio electrónico y los servicios de telemedicina impulsa aún más su adopción en poblaciones urbanas y semiurbanas.

Perspectivas del mercado de pérdida de peso y control de la obesidad en México

Se espera que el mercado mexicano de pérdida de peso y control de la obesidad crezca a una tasa de crecimiento anual compuesta (TCAC) significativa durante el período de pronóstico, impulsado por la creciente urbanización, el aumento de los ingresos disponibles y una mayor concienciación sobre estilos de vida saludables. La prevalencia de la obesidad y los trastornos metabólicos relacionados motiva a los consumidores a adoptar intervenciones dietéticas y suplementarias estructuradas. La creciente penetración digital en México, en particular a través de aplicaciones móviles de salud y plataformas de bienestar en línea, facilita soluciones personalizadas para el control de peso. Además, la expansión del comercio minorista y la disponibilidad de suplementos dietéticos y sustitutos de comidas asequibles están impulsando el crecimiento del mercado tanto en entornos residenciales como comerciales.

Cuota de mercado de pérdida de peso y control de la obesidad en América del Norte

La industria de pérdida de peso y control de la obesidad en América del Norte está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- Noom, Inc. (EE. UU.)

- WW International, Inc. (EE. UU.)

- SlimFast (EE. UU.)

- Nutrisystem, Inc. (EE. UU.)

- Herbalife Nutrition Ltd. (EE. UU.)

- Medifast, Inc. (EE. UU.)

- USANA Health Sciences, Inc. (EE. UU.)

- Amway Corp. (EE. UU.)

- Laboratorios Abbott (EE. UU.)

- Glanbia PLC (Irlanda)

- GSK plc (Reino Unido)

- Nestlé (Suiza)

- NutriSport Pharmacal, Inc. (EE. UU.)

- Bayer AG (Alemania)

- GNC Holdings, LLC (EE. UU.)

- NOW Foods (EE. UU.)

- Pharmavite LLC (EE. UU.)

- Nature's Way (EE. UU.)

- Plexus Worldwide (EE. UU.)

- Vitaminas SmartyPants (EE. UU.)

¿Cuáles son los desarrollos recientes en el mercado de control de la obesidad y pérdida de peso en América del Norte?

- En enero de 2026, Novo Nordisk inició una amplia distribución en EE. UU. de su píldora oral para bajar de peso, Wegovy®, lo que marcó el lanzamiento del primer tratamiento oral diario GLP-1 para la obesidad disponible en más de 70 000 farmacias en todo Estados Unidos y con un precio inicial de alrededor de $149 al mes para ampliar el acceso más allá de las opciones inyectables.

- En diciembre de 2025, la Administración de Alimentos y Medicamentos de los Estados Unidos aprobó el primer medicamento oral diario para bajar de peso, Wegovy, desarrollado por Novo Nordisk, lo que marca un cambio histórico del tratamiento de la obesidad inyectable al basado en píldoras y amplía las opciones accesibles para millones de estadounidenses.

- En noviembre de 2025, el gobierno de EE. UU. llegó a un acuerdo con importantes fabricantes de medicamentos para reducir los precios de los medicamentos GLP-1 para bajar de peso, incluidos Zepbound y otros tratamientos, para mejorar la accesibilidad y ampliar la cobertura para los beneficiarios de Medicare y Medicaid, al tiempo que se aceleran las aprobaciones de nuevas terapias.

- En agosto de 2025, la FDA de EE. UU. autorizó una versión genérica de Saxenda, el fármaco para bajar de peso GLP-1 de primera generación de Teva Pharmaceuticals, lo que hace que un tratamiento probado contra la obesidad sea más asequible para adultos y adolescentes obesos con problemas médicos relacionados.

- En junio de 2025, los datos revelaron un aumento sustancial en las prescripciones de medicamentos para la obesidad basados en GLP-1 entre adolescentes estadounidenses de 12 a 17 años, lo que refleja una adopción más amplia del manejo farmacológico de la obesidad luego de las aprobaciones ampliadas de la FDA.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.