North America White Fused Alumina Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

158.83 Million

USD

209.14 Million

2025

2033

USD

158.83 Million

USD

209.14 Million

2025

2033

| 2026 –2033 | |

| USD 158.83 Million | |

| USD 209.14 Million | |

| % | |

|

Segmentación del mercado de alúmina fundida blanca en Norteamérica por tipo de producto (macrograno, micrograno y polvos, calidades especiales, otros), proceso de fabricación (horno de arco eléctrico, trituración, clasificación y clasificación, postratamiento, otros), función (corte y rectificado (abrasivo), función refractaria (resistencia térmica/al desgaste), aditivo/relleno cerámico, pulido y lapeado, granallado y preparación de superficies, árido antideslizante y otros), aplicación (abrasivos, refractarios, cerámica y materiales avanzados, pulido, lapeado y acabado, otros), uso final (metales y metalurgia, automoción y transporte, maquinaria y equipo pesado, construcción e infraestructura, energía (petróleo y gas, generación de energía), aeroespacial y defensa, electrónica y semiconductores, entre otros), canal de distribución (directo e indirecto): tendencias y pronóstico de la industria hasta 2033

Tamaño del mercado de alúmina fundida blanca en América del Norte

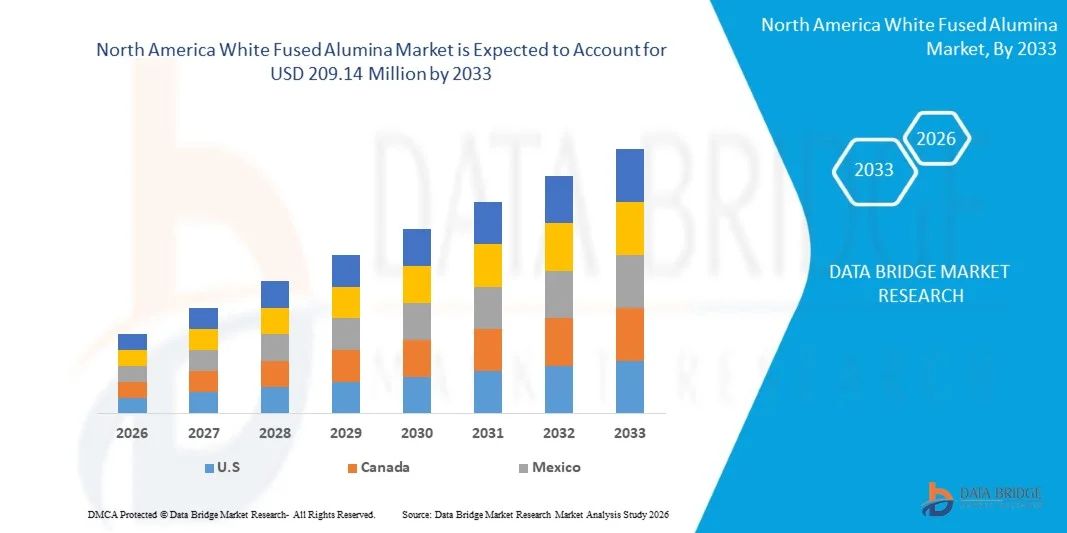

- El tamaño del mercado de alúmina fundida blanca de América del Norte se valoró en USD 158,83 millones en 2025 y se espera que alcance los USD 209,14 millones para 2033 , con una CAGR del 3,71 % durante el período de pronóstico.

- El mercado norteamericano de alúmina blanca fundida se refiere al mercado de una forma sintética de óxido de aluminio de alta pureza, producida mediante la fusión de alúmina de alta calidad en un horno de arco eléctrico a temperaturas extremadamente altas. La alúmina blanca fundida se caracteriza por su dureza, estabilidad térmica e inercia química, lo que la hace adecuada para aplicaciones abrasivas, materiales refractarios, cerámica, pulido y acabado de superficies. Se utiliza ampliamente en industrias como la metalurgia, la automoción, la construcción, la electrónica y la aeroespacial, y cumple funciones como corte, rectificado, lapeado y mejora de la resistencia térmica o al desgaste.

- El crecimiento del mercado norteamericano de alúmina fundida blanca se ve impulsado por la creciente demanda de sectores clave como la construcción, la automoción y la fabricación industrial, donde los abrasivos, materiales refractarios y agentes de pulido de alta calidad son esenciales. Estas industrias dependen de soluciones duraderas y eficientes basadas en alúmina para aplicaciones como corte, rectificado, acabado de superficies y resistencia térmica o al desgaste, lo que impulsa su adopción generalizada y la expansión del mercado norteamericano.

Análisis del mercado de alúmina fundida blanca en América del Norte

- Los avances tecnológicos, como los hornos de arco eléctrico de alta eficiencia energética, los procesos mejorados de calcinación y fusión, las técnicas avanzadas de eliminación de impurezas y un control más estricto del tamaño de partícula, están mejorando la pureza, el índice de blancura y la consistencia del producto. Estas mejoras están impulsando su adopción en aplicaciones de abrasivos, refractarios, cerámicas y pulido de precisión.

- Persisten desafíos, como la volatilidad de los precios de la alúmina y la energía, el alto consumo de energía durante la fusión y regulaciones ambientales y de emisiones más estrictas que incrementan los costos operativos. La dependencia de una infraestructura eléctrica confiable y la competencia de abrasivos alternativos, como la alúmina fundida marrón y los sustitutos sintéticos, también limitan el crecimiento.

- Se espera que EE. UU. domine con una participación de mercado del 83,07% y se espera que crezca con la CAGR más alta del 3,86% en el período de pronóstico de 2026 a 2033 debido al fuerte crecimiento de la fabricación, la gran demanda de abrasivos y refractarios, la expansión de los sectores de construcción y metalurgia, la producción competitiva en costos, las materias primas abundantes y la capacidad rápida.

- Se espera que en 2026, el segmento de macrogranos domine con una participación de mercado del 50,51 % debido a su amplio uso en aplicaciones de molienda, corte, granallado y refractarias de alta resistencia, donde la alta resistencia, la estabilidad térmica y el tamaño de partícula constante son esenciales para el rendimiento industrial.

Alcance del informe y segmentación del mercado de alúmina fundida blanca en América del Norte

|

Atributos |

Perspectivas clave del mercado de la alúmina blanca fundida |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado como valor de mercado, tasa de crecimiento, segmentación, cobertura geográfica y actores principales, los informes de mercado seleccionados por Data Bridge Market Research también incluyen un análisis profundo de expertos, producción y capacidad por empresa representadas geográficamente, diseños de red de distribuidores y socios, análisis detallado y actualizado de tendencias de precios y análisis deficitario de la cadena de suministro y la demanda. |

Tendencias del mercado de alúmina fundida blanca en América del Norte

“Adopción de tecnologías avanzadas de automatización de procesos y producción de alta pureza”

- Los fabricantes están integrando cada vez más sistemas automatizados de control de hornos de arco eléctrico, monitoreo de procesos en tiempo real y análisis de calidad asistidos por IA para lograr temperaturas de fusión consistentes, una distribución más ajustada del tamaño de grano y una mayor pureza de alúmina, lo que reduce la variabilidad y los defectos de los lotes.

- Esta tendencia está impulsada por la creciente demanda de las industrias de abrasivos, refractarios, cerámicas y electrónica de grados de alúmina fundida blanca uniformes y de alto rendimiento que cumplan con especificaciones técnicas y regulatorias más estrictas. Los algoritmos de reconstrucción impulsados por IA están reduciendo significativamente la dosis de radiación al tiempo que mejoran la calidad de la imagen, lo que hace que los servicios PET-CT sean más seguros y accesibles para una población de pacientes más amplia.

- Las tecnologías avanzadas de enfriamiento, trituración y clasificación están mejorando la eficiencia del rendimiento y permitiendo la producción de macrogranos y microgranos específicos para cada aplicación, mejorando el rendimiento general del producto.

- Además, la planificación de la producción digitalizada, el manejo automatizado de materiales y los sistemas de mantenimiento predictivo están ayudando a los productores a gestionar operaciones que consumen mucha energía, minimizar el tiempo de inactividad y controlar los costos operativos.

Dinámica del mercado de alúmina fundida blanca en América del Norte

Conductor

“Aumento de la demanda de la industria siderúrgica”

- La creciente demanda de la industria siderúrgica se reconoce como uno de los factores más influyentes del mercado norteamericano de alúmina fundida blanca. Esta alúmina se utiliza ampliamente en aplicaciones refractarias esenciales para los procesos de fabricación de acero, como revestimientos de cucharas, refractarios de compuerta deslizante, boquillas de artesa y componentes resistentes al desgaste a altas temperaturas. A medida que los volúmenes de producción de acero bruto siguen aumentando en las principales economías manufactureras y se anuncian nuevas ampliaciones de capacidad en las regiones emergentes, se intensifica el consumo de materias primas refractarias de alto rendimiento. La transición hacia aceros de mayor calidad, la mayor vida útil de los hornos y la reducción del tiempo de inactividad han intensificado aún más la dependencia de los refractarios premium a base de alúmina.

- Se concluye que la trayectoria ascendente de la producción de acero crudo en América del Norte ha contribuido decisivamente al aumento del consumo de alúmina blanca fundida. A medida que aumenta la producción de acero, las tasas de desgaste de los refractarios aumentan proporcionalmente, lo que resulta en ciclos de reemplazo más largos para los refractarios a base de alúmina, esenciales para las operaciones de hornos, cucharas y artesas. La expansión de la capacidad impulsada por las políticas, la modernización de las acerías más antiguas y la mayor intensidad operativa han fortalecido en conjunto la demanda continua de acero blanco fundido (WFA).

- La persistencia del crecimiento de la producción en las principales economías siderúrgicas indica que la demanda de refractarios se mantendrá estructuralmente anclada en la trayectoria de expansión del sector siderúrgico. En consecuencia, se espera que el aumento de la producción de acero siga sustentando una demanda sólida y predecible a largo plazo de alúmina blanca fundida en aplicaciones metalúrgicas en Norteamérica.

Oportunidad

Crecimiento de las industrias de metales no ferrosos y vidrio

- El sólido crecimiento de las industrias de metales no ferrosos y vidrio representa una oportunidad significativa para el mercado norteamericano de alúmina fundida blanca, ya que esta es una materia prima esencial en refractarios, abrasivos y aplicaciones de procesamiento industrial utilizadas por estos sectores en expansión. El aumento de la demanda de metales no ferrosos como el aluminio, el cobre y el zinc, impulsado por la industrialización, la producción de vehículos eléctricos, la infraestructura de energías renovables y las actividades de construcción, impulsa la demanda de soluciones de pulido, esmerilado y refractarios que dependen de productos a base de alúmina fundida blanca.

- De igual manera, la expansión de la industria del vidrio, impulsada por el aumento de las actividades en los sectores de la construcción, la automoción, los bienes de consumo y el embalaje, impulsa un mayor consumo de abrasivos de alta calidad y componentes refractarios en los procesos de fusión y acabado del vidrio. En conjunto, estas tendencias impulsan la demanda de alúmina blanca fundida al vincular el crecimiento de la materia prima con las necesidades de la industria de uso final, lo que mejora las perspectivas del mercado y justifica la inversión en capacidad de producción e innovación tecnológica en todas las cadenas de valor.

- La continua expansión de las industrias de metales no ferrosos y vidrio representa una oportunidad significativa para el mercado norteamericano de alúmina blanca fundida, debido al aumento de la demanda de aplicaciones clave que aprovechan las propiedades de la alúmina blanca fundida. A medida que la producción de metales no ferrosos crece, impulsada por el desarrollo de infraestructura, la electrificación y la diversificación de la fabricación, se fortalece la necesidad de refractarios y abrasivos de alto rendimiento para el procesamiento de metales.

Restricción/Desafío

“ Regulaciones ambientales y costos de cumplimiento ”

- Las regulaciones ambientales y los costos asociados de cumplimiento representan una limitación clave para el crecimiento del mercado norteamericano de alúmina blanca fundida, en particular considerando que este material se produce mediante procesos de alta temperatura y alto consumo energético, y su vínculo con la extracción de bauxita y alúmina como materias primas. En diferentes jurisdicciones, los gobiernos están endureciendo los controles de emisiones, las normas de gestión del agua, las normas de gestión de residuos y los requisitos de evaluación de impacto ambiental, lo que incrementa los gastos operativos de los productores, prolonga los plazos de aprobación de proyectos y aumenta las barreras de entrada. El cumplimiento exige la instalación de sistemas avanzados de control de emisiones, tecnologías de monitoreo continuo y el cumplimiento de rigurosas autorizaciones ambientales, todo lo cual genera costos fijos y recurrentes.

- Por ejemplo, en septiembre de 2025, Business Standard informó que Forest and Climate Change modificó las normas de conservación forestal para simplificar las aprobaciones de minería de minerales críticos, lo que requiere marcos mejorados de monitoreo y auditoría ambiental que afectan las operaciones de minería y suministro de minerales.

- Las regulaciones ambientales y los costos de cumplimiento ejercen una importante influencia restrictiva en el mercado norteamericano de alúmina fundida blanca, al incrementar los gastos operativos, prolongar los plazos de tramitación de permisos e introducir incertidumbre regulatoria. Los gobiernos de todo el mundo están reforzando las salvaguardias ambientales, imponiendo obligaciones de remediación y aplicando sanciones que afectan directamente a las refinerías, fundiciones y operaciones mineras vinculadas a la producción de alúmina fundida.

Alcance del mercado de alúmina fundida blanca en América del Norte

El mercado de alúmina fundida blanca de América del Norte se clasifica en seis segmentos según el tipo de producto, el proceso de fabricación, la función, el uso final de la aplicación y el canal de distribución.

- Por tipo de producto

Según el tipo de producto, el mercado norteamericano de alúmina fundida blanca se segmenta en macrograno, micrograno y polvos, grados especiales y otros. En 2026, se prevé que el segmento de macrograno domine con una cuota de mercado del 50,51% debido a su amplio uso en aplicaciones de alta resistencia, como refractarios, abrasivos aglomerados y procesos metalúrgicos que requieren alta dureza y estabilidad térmica.

Se espera que el segmento de microgranos y polvos crezca a una CAGR del 3,3 % debido a la creciente demanda de acabado de precisión, pulido, lapeado y aplicaciones cerámicas avanzadas, donde el tamaño de partícula fina, la uniformidad y la calidad de superficie superior son fundamentales.

- Por proceso de fabricación

Según el proceso de fabricación, el mercado norteamericano de alúmina fundida blanca se segmenta en hornos de arco eléctrico, trituración, clasificación y postratamiento, entre otros. En 2026, se prevé que el segmento de hornos de arco eléctrico domine el mercado con una cuota de mercado del 50,83% gracias a su capacidad para producir alúmina fundida blanca de alta pureza y calidad constante, con propiedades mecánicas y térmicas superiores.

Se espera que el segmento de postratamiento crezca a una CAGR del 4,4% debido al creciente enfoque en la optimización del tamaño de partículas, el tratamiento de superficies, la eliminación de impurezas y las especificaciones de materiales personalizadas requeridas para aplicaciones de abrasivos, cerámicas y electrónicas de alta gama.

- Por función

Según su función, el mercado norteamericano de alúmina fundida blanca se segmenta en corte y rectificado (abrasivo), pulido y lapeado, granallado y preparación de superficies, función refractaria (resistencia térmica/al desgaste), aditivo/relleno cerámico, agregado antideslizante, entre otros. En 2026, se prevé que el segmento de corte y rectificado domine con una cuota de mercado del 37,04% gracias a su amplia adopción en la fabricación de metales, la fabricación de automóviles y las aplicaciones de ingeniería de precisión.

Se espera que el segmento de pulido y lapeado crezca a una CAGR del 4,6% debido a la creciente demanda de acabado de superficies ultrafinas en electrónica, óptica, componentes automotrices y maquinaria de precisión, donde las tolerancias estrictas y la calidad de superficie suave son esenciales.

- Por aplicación

Según su aplicación, el mercado norteamericano de alúmina fundida blanca se segmenta en abrasivos, refractarios, cerámica y materiales avanzados, pulido, lapeado y acabado, entre otros. En 2026, se prevé que el segmento de abrasivos domine el mercado con una cuota de mercado del 51,14% gracias a su amplio uso en operaciones de rectificado, corte y acabado de superficies en diversas industrias.

Se espera que el segmento de refractarios crezca a una CAGR del 4,0% debido a la creciente demanda de las industrias de acero, cemento, vidrio y metales no ferrosos de materiales resistentes a altas temperaturas utilizados en hornos, estufas y unidades de procesamiento térmico.

- Por el usuario final

Según el usuario final, el mercado norteamericano de alúmina blanca fundida se segmenta en metales y metalurgia, automoción y transporte, aeroespacial y defensa, electrónica y semiconductores, maquinaria y equipo pesado, construcción e infraestructura, energía (petróleo y gas, generación de energía), entre otros. En 2026, se prevé que el segmento de metales y metalurgia domine el mercado con una cuota de mercado del 23,63% debido a su amplio consumo en la fabricación de acero, el procesamiento de aluminio y las operaciones de fundición.

Se espera que el segmento de electrónica y semiconductores crezca a una CAGR del 5,2% debido al creciente uso de alúmina fundida blanca de alta pureza en el pulido de obleas, sustratos electrónicos, componentes de aislamiento y procesos de fabricación de precisión que exigen una contaminación mínima y una consistencia superior del material.

- Por canal de distribución

Según el canal de distribución, el mercado norteamericano de alúmina fundida blanca se segmenta en directo e indirecto. En 2026, se espera que el segmento directo domine el mercado con una cuota de mercado del 65,54 %, debido a que los grandes compradores industriales prefieren la compra directa a los fabricantes por su calidad garantizada, ventajas en precios al por mayor y especificaciones de producto personalizadas.

Se espera que el segmento directo crezca a la CAGR más alta del 3,8% debido al aumento de los contratos de suministro a largo plazo, una colaboración más estrecha entre fabricantes y usuarios finales y una creciente demanda de cadenas de suministro estables que respalden la producción industrial a gran escala.

Perspectiva del mercado de alúmina fundida blanca en América del Norte

El mercado norteamericano de alúmina blanca fundida experimenta un crecimiento sólido y constante, impulsado por su sólida base industrial, sus avanzadas capacidades de fabricación y la adopción temprana de materiales de alto rendimiento en las principales industrias de uso final. La región se beneficia del uso generalizado de alúmina blanca fundida en abrasivos, refractarios y aplicaciones metalúrgicas, respaldado por la fuerte demanda de los sectores siderúrgico, aeroespacial, automotriz y de mecanizado de precisión. Los continuos avances tecnológicos en los procesos de hornos de arco eléctrico, los estrictos estándares de calidad y el énfasis en los materiales de alta pureza impulsan aún más el desarrollo del mercado. Además, la continua modernización de la infraestructura, las inversiones en producción energéticamente eficiente, la creciente demanda de cerámica avanzada y la sólida participación de los principales fabricantes refuerzan la posición competitiva y estable de Norteamérica en el mercado durante el período de pronóstico.

Perspectiva del mercado de alúmina fundida blanca en América del Norte y EE. UU.

Estados Unidos es el país dominante en el mercado norteamericano de alúmina fundida blanca, representando el 83,07 % de la participación regional en 2026, y se proyecta que crezca a una sólida tasa de crecimiento anual compuesta (TCAC) del 3,86 % entre 2026 y 2033, gracias a sus sólidas industrias siderúrgicas y manufactureras, la producción avanzada de abrasivos y refractarios, y la alta demanda de los sectores aeroespacial, automotriz y de la construcción. La sólida inversión en infraestructura, el liderazgo tecnológico y la presencia de importantes productores refuerzan aún más este liderazgo en el mercado.

Perspectivas del mercado de alúmina fundida blanca de Canadá y América del Norte

Canadá posee el 10,72 % del mercado norteamericano de alúmina fundida blanca en 2026 y se prevé que crezca a una tasa de crecimiento anual compuesta (TCAC) del 3,19 % entre 2026 y 2033, gracias a su sólida base metalúrgica y minera, su acceso fiable a recursos energéticos y de alúmina de alta calidad, y su sólida infraestructura industrial. El país mantiene una producción constante de alúmina fundida blanca de alta pureza para abrasivos y refractarios, impulsada por la demanda de las industrias de procesamiento de metales, construcción y manufactura.

Cuota de mercado de alúmina fundida blanca en América del Norte

El mercado de alúmina fundida blanca de América del Norte está liderado principalmente por empresas bien establecidas, entre las que se incluyen:

- Washington Mills (EE. UU.)

- Motim (Eslovaquia)

- CUMI (India)

- Grupo de Recursos Renovables Henan Ruishi Co., Ltd. (China)

- US Electrofused Minerals, Inc. (EE. UU.)

- Nuevos materiales Qinai (China)

- Zhengzhou Yufa Abrasive Group Co., Ltd. (China)

- Industrias de minerales fundidos LLP (India)

- HarbisonWalker International (HWI) (EE. UU.)

- Henan Hongtai Kiln Refractory Co., Ltd. (China)

- Algrain Products Private Limited (India)

- Imerys (Francia)

- LP Impex (India)

- Productos metálicos de Shandong Zhongji Co., Ltd. (China)

- Alteo Alumina (Francia)

- Orient Abrasives Ltd. (India)

- Shandong Bosheng New Materials Co., Ltd. (China)

- JSR International (India) Pvt. Ltd. (India)

- Luoyang Hongfeng Abrasivos Co., Ltd. (China)

- Zhengzhou Xinli Materiales Resistentes al Desgaste Co., Ltd. (China)

- Nanping Yi Ze Abrasivos y Herramientas Tech Co (China)

- Grupo RUSAL (Rusia)

- Shandong Honrel Co., Ltd. (China)

- Saint-Gobain (Francia)

- Cerablast (Alemania)

- Sunrise Refractory (Yingkou) Co., Ltd. (China)

- Quarzwerke GmbH (Alemania)

- Kuhmichel Abrasiv GmbH (Alemania)

- Cuña India (India)

- Zibo Jucos Co., Ltd. (China)

Últimos avances en el mercado de alúmina blanca fundida en América del Norte

- En diciembre de 2025, HWI, miembro de Calderys, finalizó la construcción de su nueva planta de producción de monolíticos ligeros en el complejo de hornos rotatorios de Fulton, Misuri. Esta planta de vanguardia aumenta la capacidad de producción de monolíticos ligeros en casi un 60 %, incorpora automatización avanzada (nuevo horno, empaquetado robótico y sistemas de manejo de materiales) y se espera que mejore la disponibilidad del producto y acorte los plazos de entrega para los clientes de toda América.

- En julio de 2025, HWI firmó una alianza estratégica de fabricación con Electrified Thermal Solutions para desarrollar y producir conjuntamente ladrillos refractarios conductores de electricidad (E-bricks) para la batería térmica Joule Hive de Electrified Thermal. La colaboración combina la tecnología de almacenamiento térmico de alta temperatura de Electrified Thermal con la experiencia en refractarios de HWI para impulsar aplicaciones de calor industrial descarbonizado. La primera demostración a escala comercial se proyectó para 2025, con el objetivo a largo plazo de desplegar 2 GW de energía térmica electrificada para 2030.

- En octubre de 2024, Alteo adquirió Niche Fused Alumina e integró el grupo como "Alteo Fused Alumina", tras la aprobación de la oferta pública de adquisición de Alteo por parte del Tribunal de Comercio de Chambéry. La adquisición se posicionó como una expansión estratégica de las operaciones de alúmina especial de Alteo, reforzando su liderazgo en Norteamérica e impulsando el crecimiento industrial sostenible con un enfoque continuo en la innovación y la responsabilidad ambiental.

- En febrero de 2024, Alteo se unió oficialmente al Clúster Europeo de Cerámica con sede en Limoges, Francia. Esta colaboración busca fortalecer la presencia de Alteo en sectores clave de alta tecnología e industriales, como el aeroespacial, la defensa, la electrónica, la energía, los bienes de lujo y la salud, aprovechando la red del clúster para la innovación y el desarrollo industrial en los mercados de la alúmina especial y la cerámica técnica.

- En septiembre de 2024, CUMI completó la adquisición del 100% de Silicon Carbide Products LLC (SCP), empresa estadounidense especializada en cerámicas avanzadas y materiales de carburo de silicio. Esta estrategia fortalece la presencia de CUMI en Norteamérica en el mercado de cerámicas y abrasivos de alto rendimiento, mejorando sus capacidades tecnológicas y el acceso a los clientes norteamericanos.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Tabla de contenido

1 INTRODUCCIÓN

1.1 OBJETIVOS DEL ESTUDIO

1.2 DEFINICIÓN DE MERCADO

1.3 RESUMEN

1.4 LIMITACIONES

1.5 MERCADOS CUBIERTOS

2 SEGMENTACIÓN DEL MERCADO

2.1 MERCADOS CUBIERTOS

2.2 ÁMBITO GEOGRÁFICO

2,3 AÑOS CONSIDERADOS PARA EL ESTUDIO

2.4 MONEDA Y PRECIOS

2.5 MODELO DE VALIDACIÓN DE DATOS TRÍPODE DBMR

2.6 MODELADO MULTIVARIADO

2.7 ENTREVISTAS PRINCIPALES CON LÍDERES DE OPINIÓN CLAVE

2.8 CUADRÍCULA DE POSICIÓN DE MERCADO DBMR

2.9 ANÁLISIS DE PARTICIPACIÓN DE PROVEEDORES DE DBMR

2.1 CUADRÍCULA DE COBERTURA DE APLICACIONES DEL MERCADO

2.11 FUENTES SECUNDARIAS

2.12 SUPUESTOS

3 RESUMEN EJECUTIVO

4 INFORMACIÓN PREMIUM

4.1 ANÁLISIS DE LOS CINCO DE PORTERS

4.2 PERSPECTIVA DE LA MARCA

4.3 COMPORTAMIENTO DE COMPRA DEL CONSUMIDOR

4.4 SEGUIMIENTO DE INNOVACIÓN Y ANÁLISIS ESTRATÉGICO

4.4.1 ANÁLISIS DE GRANDES ACUERDOS Y ALIANZAS ESTRATÉGICAS

4.4.1.1 EMPRESAS CONJUNTAS

4.4.1.2 FUSIONES Y ADQUISICIONES

4.4.1.3 LICENCIAS Y ASOCIACIONES

4.4.1.4 COLABORACIONES TECNOLÓGICAS

4.4.1.5 DESINVERSIONES ESTRATÉGICAS

4.4.2 NÚMERO DE PRODUCTOS EN DESARROLLO

4.4.3 ETAPA DE DESARROLLO

4.4.4 CRONOGRAMAS E HITOS

4.4.5 ESTRATEGIAS Y METODOLOGÍAS DE INNOVACIÓN

4.4.6 EVALUACIÓN Y MITIGACIÓN DE RIESGOS

4.4.7 PERSPECTIVAS FUTURAS

4.5 ANÁLISIS DE PRECIOS

4.6 COBERTURA DE MATERIA PRIMA

4.7 ANÁLISIS DE LA CADENA DE SUMINISTRO

4.7.1 DESCRIPCIÓN GENERAL

4.7.2 ESCENARIO DE COSTOS LOGÍSTICOS

4.7.3 IMPORTANCIA DE LOS PROVEEDORES DE SERVICIOS LOGÍSTICOS

4.7.4 CONCLUSIÓN

4.8 AVANCES TECNOLÓGICOS

4.9 ANÁLISIS DE LA CADENA DE VALOR

4.9.1 DESCRIPCIÓN GENERAL

4.9.2 ADQUISICIÓN DE MATERIA PRIMA

4.9.3 PRODUCCIÓN / FUSIÓN

4.9.4 PROCESAMIENTO Y TRATAMIENTO DE SUPERFICIES

4.9.5 EMBALAJE

4.9.6 LOGÍSTICA Y DISTRIBUCIÓN

4.9.7 APLICACIONES INDUSTRIALES/DEMANDA DEL USUARIO FINAL

4.9.8 CONCLUSIÓN

4.1 CRITERIOS DE SELECCIÓN DE PROVEEDORES

5 ARANCELES E IMPACTO EN EL MERCADO

5.1 TASAS ARANCELARIAS ACTUALES EN LOS MERCADOS DE LOS 5 PAÍSES PRINCIPALES

5.2 PERSPECTIVAS: PRODUCCIÓN LOCAL VS. DEPENDENCIA DE LAS IMPORTACIONES

5.3 DINÁMICA DE LOS CRITERIOS DE SELECCIÓN DE PROVEEDORES

5.4 IMPACTO EN LA CADENA DE SUMINISTRO

5.4.1 ADQUISICIÓN DE MATERIA PRIMA

5.4.2 FABRICACIÓN Y PRODUCCIÓN

5.4.3 LOGÍSTICA Y DISTRIBUCIÓN

5.4.4 PRECIOS DE LANZAMIENTO Y POSICIÓN DEL MERCADO

5.5 PARTICIPANTES DE LA INDUSTRIA: ACCIONES PROACTIVAS

5.5.1 OPTIMIZACIÓN DE LA CADENA DE SUMINISTRO

5.5.2 ESTABLECIMIENTOS DE EMPRESAS CONJUNTAS

5.6 IMPACTO EN LOS PRECIOS

5.7 INCLINACIÓN REGULADORA

5.7.1 SITUACIÓN GEOPOLÍTICA

5.7.2 ASOCIACIONES COMERCIALES ENTRE PAÍSES

5.7.2.1 TRATADOS DE LIBRE COMERCIO

5.7.2.2 ESTABLECIMIENTOS DE ALIANZAS

5.7.3 ACREDITACIÓN DE ESTATUS (INCLUIDA LA NMF)

5.7.4 CURSO DE CORRECCIÓN DOMÉSTICA

5.7.4.1 ESQUEMAS DE INCENTIVOS PARA IMPULSAR LA PRODUCCIÓN

5.7.4.2 ESTABLECIMIENTO DE ZEE/PARQUES INDUSTRIALES

6 COBERTURA REGULATORIA

6.1 CÓDIGOS DE PRODUCTO

6.2 NORMAS CERTIFICADAS

6.3 NORMAS DE SEGURIDAD

6.3.1 MANEJO Y ALMACENAMIENTO DE MATERIALES

6.3.2 TRANSPORTE Y PRECAUCIONES

6.3.3 IDENTIFICACIÓN DE PELIGROS

7 DESCRIPCIÓN GENERAL DEL MERCADO

7.1 CONTROLADORES

7.1.1 AUMENTO DE LA DEMANDA DE LA INDUSTRIA DEL HIERRO Y EL ACERO

7.1.2 AUMENTO DE LA DEMANDA DE USO FINAL INDUSTRIAL DE ALÚMINA FUNDIDA BLANCA

7.1.3 AUMENTO DE LA INDUSTRIALIZACIÓN Y LAS INVERSIONES EN INFRAESTRUCTURA EN LOS MERCADOS EMERGENTES

7.1.4 AUMENTO DE LA DEMANDA DEL SECTOR ELECTRÓNICO

7.2 RESTRICCIONES

7.2.1 REGULACIONES AMBIENTALES Y COSTOS DE CUMPLIMIENTO

7.2.2 VOLATILIDAD EN EL COSTO DE LAS MATERIA PRIMA Y ENERGÍA

7.3 OPORTUNIDADES

7.3.1 CRECIMIENTO DE LAS INDUSTRIAS DE METALES NO FERROSOS Y VIDRIO

7.3.2 AVANCES TECNOLÓGICOS EN LA FABRICACIÓN DE REFRACTARIOS

7.3.3 DESARROLLO DE GRADOS AVANZADOS Y ESPECIALIZADOS

7.4 DESAFÍOS

7.4.1 INTERRUPCIONES DE LA CADENA DE SUMINISTRO Y RESTRICCIONES LOGÍSTICAS

7.4.2 INTENSA COMPETENCIA ENTRE FABRICANTES REGIONALES

8 MERCADO DE ALÚMINA FUNDIDA BLANCA DE AMÉRICA DEL NORTE, POR TIPO DE PRODUCTO

8.1 DESCRIPCIÓN GENERAL

8.2 MERCADO DE ALÚMINA FUNDIDA BLANCA DE AMÉRICA DEL NORTE, POR TIPO DE PRODUCTO, 2018-2033 (MILES DE USD)

8.2.1 MACROGRANOS

8.2.2 MICROGRITOS Y POLVOS

8.2.3 GRADOS ESPECIALES

8.2.4 OTROS

8.3 MACROGRANOS EN EL MERCADO DE ALÚMINA FUNDIDA BLANCA DE AMÉRICA DEL NORTE, SEGÚN ESTÁNDARES, 2018-2033 (MILES DE USD)

8.3.1 FEPA F

8.3.2 FEPA P

8.3.3 ANSI

8.4 MACROGRANOS DE AMÉRICA DEL NORTE EN EL MERCADO DE ALÚMINA FUNDIDA BLANCA, POR DESIGNACIONES DE TAMAÑO, 2018-2033 (MILES DE USD)

8.4.1 CALIDADES GRUESAS (F12–F46)

8.4.2 GRADOS MEDIOS (F54–F80)

8.4.3 GRADOS FINOS (F90–F220)

8.5 MERCADO DE MACROGRANAS DE AMÉRICA DEL NORTE EN ALÚMINA FUNDIDA BLANCA, POR TRATAMIENTO DE SUPERFICIE, 2018-2033 (MILES DE USD)

8.5.1 SIN TRATAR

8.5.2 SILANO/REVESTIDO

8.6 MERCADO DE MACROGRANOS DE AMÉRICA DEL NORTE EN ALÚMINA FUNDIDA BLANCA, POR REGIÓN, 2018-2033 (MILES DE USD)

8.6.1 ASIA-PACÍFICO

8.6.2 EUROPA

8.6.3 AMÉRICA DEL NORTE

8.6.4 SUDAMÉRICA

8.6.5 ORIENTE MEDIO Y ÁFRICA

8.7 MERCADO DE MICROGRITOS Y POLVOS DE ALÚMINA FUNDIDA BLANCA EN AMÉRICA DEL NORTE, SEGÚN ESTÁNDARES, 2018-2033 (MILES DE USD)

8.7.1 FEPA F MICRO

8.7.2 JIS

8.8 MICROGRANOS Y POLVOS EN EL MERCADO DE ALÚMINA FUNDIDA BLANCA DE AMÉRICA DEL NORTE, POR RANGO DE TAMAÑO DE PARTÍCULAS, 2018-2033 (MILES DE USD)

8.8.1 10–60 ΜM

8.8.2 1–10 ΜM

8.8.3 SUBMICRÓN (D50 < 1 ΜM)

8.9 MICROGRANOS Y POLVOS DE AMÉRICA DEL NORTE EN EL MERCADO DE ALÚMINA FUNDIDA BLANCA, POR GRADOS DE PULIDO/ACABADO, 2018-2033 (MILES DE USD)

8.9.1 LAPEADO

8.9.2 CMP/PULIDO

8.1 MICROGRANOS Y POLVOS EN EL MERCADO DE ALÚMINA FUNDIDA BLANCA DE AMÉRICA DEL NORTE, POR REGIÓN, 2018-2033 (MILES DE USD)

8.10.1 ASIA-PACÍFICO

8.10.2 EUROPA

8.10.3 AMÉRICA DEL NORTE

8.10.4 SUDAMÉRICA

8.10.5 ORIENTE MEDIO Y ÁFRICA

8.11 GRADOS ESPECIALES DE AMÉRICA DEL NORTE EN EL MERCADO DE ALÚMINA FUNDIDA BLANCA, POR NIVEL DE PUREZA, 2018-2033 (MILES DE USD)

8.11.1 ≥ 99,5 % AL2O3

8.11.2 99,0%–99,4% AL2O3

8.11.3 98,0%–98,9% AL2O3

8.12 GRADOS ESPECIALES DE AMÉRICA DEL NORTE EN EL MERCADO DE ALÚMINA FUNDIDA BLANCA, POR CONTENIDO DE SODIO, 2018-2033 (MILES DE USD)

8.12.1 BAJO EN SODA (NA2O ≤ 0,05%)

8.12.2 ULTRA BAJO EN SODA (NA2O ≤ 0,02%)

8.13 GRADOS ESPECIALES DE AMÉRICA DEL NORTE EN EL MERCADO DE ALÚMINA FUNDIDA BLANCA, POR ÍNDICE DE COLOR/BLANCURA, 2018-2033 (MILES DE USD)

8.13.1 ALTA BLANCURA

8.13.2 BLANCURA ESTÁNDAR

8.14 GRADOS ESPECIALES DE AMÉRICA DEL NORTE EN EL MERCADO DE ALÚMINA FUNDIDA BLANCA, POR REGIÓN, 2018-2033 (MILES DE USD)

8.14.1 ASIA-PACÍFICO

8.14.2 EUROPA

8.14.3 AMÉRICA DEL NORTE

8.14.4 SUDAMÉRICA

8.14.5 ORIENTE MEDIO Y ÁFRICA

8.15 OTROS MERCADOS DE ALÚMINA FUNDIDA BLANCA EN AMÉRICA DEL NORTE, POR REGIÓN, 2018-2033 (MILES DE USD)

8.15.1 ASIA-PACÍFICO

8.15.2 EUROPA

8.15.3 AMÉRICA DEL NORTE

8.15.4 SUDAMÉRICA

8.15.5 ORIENTE MEDIO Y ÁFRICA

9 MERCADO DE ALÚMINA FUNDIDA BLANCA EN AMÉRICA DEL NORTE, POR PROCESO DE FABRICACIÓN

9.1 DESCRIPCIÓN GENERAL

9.2 MERCADO DE ALÚMINA FUNDIDA BLANCA DE AMÉRICA DEL NORTE, POR PROCESO DE FABRICACIÓN, 2018-2033 (MILES DE USD)

9.2.1 HORNO DE ARCO ELÉCTRICO

9.2.2 TRITURACIÓN, CLASIFICACIÓN Y GRADO

9.2.3 POST-TRATAMIENTO

9.2.4 OTROS

9.3 HORNOS DE ARCO ELÉCTRICO EN EL MERCADO DE ALÚMINA FUNDIDA BLANCA EN AMÉRICA DEL NORTE, POR TIPO DE HORNO, 2018-2033 (MILES DE USD)

9.3.1 HORNO FIJO/ESTACIONARIO

9.3.2 HORNO INCLINABLE

9.4 MERCADO DE HORNOS FIJOS/ESTACIONARIOS DE ALÚMINA FUNDIDA BLANCA EN AMÉRICA DEL NORTE, POR TIPO, 2018-2033 (MILES DE USD)

9.4.1 ENFRIAMIENTO CONTROLADO (EN BLOQUES, DENSO)

9.4.2 TEMPLE RÁPIDO (MÁS FRIABLE)

9.5 MERCADO DE HORNOS BASCULANTES DE ALÚMINA FUNDIDA BLANCA EN AMÉRICA DEL NORTE, POR TIPO, 2018-2033 (MILES DE USD)

9.5.1 ENFRIAMIENTO CONTROLADO (EN BLOQUES, DENSO)

9.5.2 TEMPLE RÁPIDO (MÁS FRIABLE)

9.6 HORNOS DE ARCO ELÉCTRICO EN EL MERCADO DE ALÚMINA FUNDIDA BLANCA EN AMÉRICA DEL NORTE, POR MATERIA PRIMA, 2018-2033 (MILES DE USD)

9.6.1 ALÚMINA CALCINADA DE ALTA PUREZA

9.6.2 ADITIVOS TABULARES/DE SIEMBRA

9.7 MERCADO DE HORNOS DE ARCO ELÉCTRICO DE ALÚMINA FUNDIDA BLANCA EN AMÉRICA DEL NORTE, POR REGIÓN, 2018-2033 (MILES DE USD)

9.7.1 ASIA-PACÍFICO

9.7.2 EUROPA

9.7.3 AMÉRICA DEL NORTE

9.7.4 SUDAMÉRICA

9.7.5 ORIENTE MEDIO Y ÁFRICA

9.8 TRITURACIÓN, CLASIFICACIÓN Y GRADO DE ALÚMINA BLANCA FUNDIDA EN AMÉRICA DEL NORTE, POR TIPO, 2018-2033 (MILES DE USD)

9.8.1 TRATAMIENTO SECUNDARIO

9.8.2 TRITURACIÓN PRIMARIA

9.9 PROCESAMIENTO SECUNDARIO EN EL MERCADO DE ALÚMINA BLANCA FUNDIDA EN AMÉRICA DEL NORTE, POR TIPO, 2018-2033 (MILES DE USD)

9.9.1 CLASIFICACIÓN DEL AIRE

9.9.2 MOLIDO DE BOLAS

9.9.3 SEPARACIÓN MAGNÉTICA

9.1 TRITURACIÓN PRIMARIA EN EL MERCADO DE ALÚMINA BLANCA FUNDIDA EN AMÉRICA DEL NORTE, POR TIPO, 2018-2033 (MILES DE USD)

9.10.1 APLASTAMIENTO DE MANDÍBULAS/IMPACTO

9.10.2 FRESADO DE RODILLOS

9.11 TRITURACIÓN, CLASIFICACIÓN Y GRADO DE ALÚMINA BLANCA FUNDIDA EN AMÉRICA DEL NORTE, POR REGIÓN, 2018-2033 (MILES DE USD)

9.11.1 ASIA-PACÍFICO

9.11.2 EUROPA

9.11.3 AMÉRICA DEL NORTE

9.11.4 SUDAMÉRICA

9.11.5 ORIENTE MEDIO Y ÁFRICA

9.12 POSTRATAMIENTO EN AMÉRICA DEL NORTE EN EL MERCADO DE ALÚMINA BLANCA FUNDIDA, POR TIPO, 2018-2033 (MILES DE USD)

9.12.1 LAVADO ÁCIDO/ELIMINACIÓN DE IMPUREZAS

9.12.2 TRATAMIENTO TÉRMICO/RECOCIDO

9.12.3 MODIFICACIÓN/RECUBRIMIENTO DE SUPERFICIES

9.13 POSTRATAMIENTO EN AMÉRICA DEL NORTE EN EL MERCADO DE ALÚMINA BLANCA FUNDIDA, POR REGIÓN, 2018-2033 (MILES DE USD)

9.13.1 ASIA-PACÍFICO

9.13.2 EUROPA

9.13.3 AMÉRICA DEL NORTE

9.13.4 SUDAMÉRICA

9.13.5 ORIENTE MEDIO Y ÁFRICA

9.14 OTROS MERCADOS DE ALÚMINA FUNDIDA BLANCA EN AMÉRICA DEL NORTE, POR REGIÓN, 2018-2033 (MILES DE USD)

9.14.1 ASIA-PACÍFICO

9.14.2 EUROPA

9.14.3 AMÉRICA DEL NORTE

9.14.4 SUDAMÉRICA

9.14.5 ORIENTE MEDIO Y ÁFRICA

10 MERCADO DE ALÚMINA FUNDIDA BLANCA DE AMÉRICA DEL NORTE, POR FUNCIÓN

10.1 DESCRIPCIÓN GENERAL

10.2 MERCADO DE ALÚMINA FUNDIDA BLANCA DE AMÉRICA DEL NORTE, POR FUNCIÓN, 2018-2033 (MILES DE USD)

10.2.1 CORTE Y RECTIFICADO (ABRASIVO)

10.2.2 FUNCIÓN REFRACTARIA (RESISTENCIA TÉRMICA/AL DESGASTE)

10.2.3 ADITIVO/RELLENO CERÁMICO

10.2.4 PULIDO Y LAPEADO

10.2.5 CHORREADO Y PREPARACIÓN DE SUPERFICIES

10.2.6 AGREGADO ANTIDESLIZANTE

10.2.7 OTROS

10.3 CORTE Y RECTIFICADO (ABRASIVOS) EN EL MERCADO DE ALÚMINA FUNDIDA BLANCA EN AMÉRICA DEL NORTE, POR REGIÓN, 2018-2033 (MILES DE USD)

10.3.1 ASIA-PACÍFICO

10.3.2 EUROPA

10.3.3 AMÉRICA DEL NORTE

10.3.4 SUDAMÉRICA

10.3.5 ORIENTE MEDIO Y ÁFRICA

10.4 FUNCIÓN REFRACTARIA DE AMÉRICA DEL NORTE (RESISTENCIA TÉRMICA/AL DESGASTE) EN EL MERCADO DE ALÚMINA FUNDIDA BLANCA, POR REGIÓN, 2018-2033 (MILES DE USD)

10.4.1 ASIA-PACÍFICO

10.4.2 EUROPA

10.4.3 AMÉRICA DEL NORTE

10.4.4 SUDAMÉRICA

10.4.5 ORIENTE MEDIO Y ÁFRICA

10.5 ADITIVOS/RELLENOS CERÁMICOS EN EL MERCADO DE ALÚMINA FUNDIDA BLANCA DE AMÉRICA DEL NORTE, POR REGIÓN, 2018-2033 (MILES DE USD)

10.5.1 ASIA-PACÍFICO

10.5.2 EUROPA

10.5.3 AMÉRICA DEL NORTE

10.5.4 SUDAMÉRICA

10.5.5 ORIENTE MEDIO Y ÁFRICA

10.6 MERCADO DE PULIDO Y LAPEADO DE ALÚMINA FUNDIDA BLANCA EN AMÉRICA DEL NORTE, POR REGIÓN, 2018-2033 (MILES DE USD)

10.6.1 ASIA-PACÍFICO

10.6.2 EUROPA

10.6.3 AMÉRICA DEL NORTE

10.6.4 SUDAMÉRICA

10.6.5 ORIENTE MEDIO Y ÁFRICA

10.7 AMÉRICA DEL NORTE: CHORREO Y PREPARACIÓN DE SUPERFICIES EN EL MERCADO DE ALÚMINA FUNDIDA BLANCA, POR REGIÓN, 2018-2033 (MILES DE USD)

10.7.1 ASIA-PACÍFICO

10.7.2 EUROPA

10.7.3 AMÉRICA DEL NORTE

10.7.4 SUDAMÉRICA

10.7.5 ORIENTE MEDIO Y ÁFRICA

10.8 MERCADO DE AGREGADOS ANTIDESLIZANTES/ANTIDESLIZANTES DE ALÚMINA FUNDIDA BLANCA EN AMÉRICA DEL NORTE, POR REGIÓN, 2018-2033 (MILES DE USD)

10.8.1 ASIA-PACÍFICO

10.8.2 EUROPA

10.8.3 AMÉRICA DEL NORTE

10.8.4 SUDAMÉRICA

10.8.5 ORIENTE MEDIO Y ÁFRICA

10.9 OTROS EN AMÉRICA DEL NORTE EN EL MERCADO DE ALÚMINA FUNDIDA BLANCA, POR REGIÓN, 2018-2033 (MILES DE USD)

10.9.1 ASIA-PACÍFICO

10.9.2 EUROPA

10.9.3 AMÉRICA DEL NORTE

10.9.4 SUDAMÉRICA

10.9.5 ORIENTE MEDIO Y ÁFRICA

11 MERCADO DE ALÚMINA FUNDIDA BLANCA DE AMÉRICA DEL NORTE, POR APLICACIÓN

11.1 DESCRIPCIÓN GENERAL

11.2 MERCADO DE ALÚMINA FUNDIDA BLANCA DE AMÉRICA DEL NORTE, POR APLICACIÓN, 2018-2033 (MILES DE USD)

11.2.1 ABRASIVOS

11.2.2 REFRACTARIOS

11.2.3 CERÁMICA Y MATERIALES AVANZADOS

11.2.4 PULIDO, LAPEADO Y ACABADO

11.2.5 OTROS

11.3 AMÉRICA DEL NORTE: ABRASIVOS EN EL MERCADO DE ALÚMINA FUNDIDA BLANCA, POR TIPO, 2018-2033 (MILES DE USD)

11.3.1 ABRASIVOS AGLINDADOS

11.3.2 ABRASIVOS RECUBIERTOS

11.3.3 MEDIOS DE GRANALLADO

11.4 AMÉRICA DEL NORTE: ABRASIVOS AGLINDADOS EN EL MERCADO DE ALÚMINA FUNDIDA BLANCA, POR TIPO, 2018-2033 (MILES DE USD)

11.4.1 VITRIFICADO ADHERIDO

11.4.2 RESINOIDE UNIDO

11.5 MERCADO DE ABRASIVOS RECUBIERTOS DE ALÚMINA FUNDIDA BLANCA EN AMÉRICA DEL NORTE, POR TIPO, 2018-2033 (MILES DE USD)

11.5.1 CORREAS/DISCOS/HOJAS

11.5.2 PAPEL DE LIJA

11.6 MEDIOS DE GRANALLADO EN EL MERCADO DE ALÚMINA FUNDIDA BLANCA DE AMÉRICA DEL NORTE, POR TIPO, 2018-2033 (MILES DE USD)

11.6.1 CHORREADO EN SECO

11.6.2 CHORREADO HÚMEDO/CON LECHADA

11.7 AMÉRICA DEL NORTE: ABRASIVOS AGLINDADOS EN EL MERCADO DE ALÚMINA FUNDIDA BLANCA, POR REGIÓN, 2018-2033 (MILES DE USD)

11.7.1 ASIA-PACÍFICO

11.7.2 EUROPA

11.7.3 AMÉRICA DEL NORTE

11.7.4 SUDAMÉRICA

11.7.5 ORIENTE MEDIO Y ÁFRICA

11.8 REFRACTARIOS DE AMÉRICA DEL NORTE EN EL MERCADO DE ALÚMINA FUNDIDA BLANCA, POR TIPO, 2018-2033 (MILES DE USD)

11.8.1 MATERIALES SIN FORMAR/MOLDEABLES

11.8.2 REFRACTARIOS CONFORMADOS

11.9 MERCADO DE ALÚMINA FUNDIDA BLANCA SIN FORMAR/MOLDEABLE EN AMÉRICA DEL NORTE, POR TIPO, 2018-2033 (MILES DE USD)

11.9.1 CEMENTO BAJO/CEMENTO ULTRA BAJO (LCC/ULCC)

11.9.2 ARMAS/EMBRIAGUEZ

11.1 MERCADO DE REFRACTARIOS CONFORMADOS DE ALÚMINA FUNDIDA BLANCA EN AMÉRICA DEL NORTE, POR TIPO, 2018-2033 (MILES DE USD)

11.10.1 LADRILLOS

11.10.2 PREFORMAS

11.11 MERCADO DE REFRACTARIOS DE ALÚMINA FUNDIDA BLANCA EN AMÉRICA DEL NORTE, POR REGIÓN, 2018-2033 (MILES DE USD)

11.11.1 ASIA-PACÍFICO

11.11.2 EUROPA

11.11.3 AMÉRICA DEL NORTE

11.11.4 SUDAMÉRICA

11.11.5 ORIENTE MEDIO Y ÁFRICA

11.12 MERCADO DE CERÁMICA Y MATERIALES AVANZADOS DE AMÉRICA DEL NORTE EN ALÚMINA FUNDIDA BLANCA, POR TIPO, 2018-2033 (MILES DE USD)

11.12.1 CERÁMICA TÉCNICA

11.12.2 POLVOS DE PULVERIZACIÓN TÉRMICA/PLASMA

11.13 MERCADO DE CERÁMICA Y MATERIALES AVANZADOS DE ALÚMINA FUNDIDA BLANCA EN AMÉRICA DEL NORTE, POR REGIÓN, 2018-2033 (MILES DE USD)

11.13.1 ASIA-PACÍFICO

11.13.2 EUROPA

11.13.3 AMÉRICA DEL NORTE

11.13.4 SUDAMÉRICA

11.13.5 ORIENTE MEDIO Y ÁFRICA

11.14 MERCADO DE PULIDO, LAPEADO Y ACABADO DE ALÚMINA FUNDIDA BLANCA EN AMÉRICA DEL NORTE, POR TIPO, 2018-2033 (MILES DE USD)

11.14.1 METALES Y ALEACIONES

11.14.2 VIDRIO, CRISTAL, PIEDRA

11.15 MERCADO DE PULIDO, LAPEADO Y ACABADO DE ALÚMINA FUNDIDA BLANCA EN AMÉRICA DEL NORTE, POR REGIÓN, 2018-2033 (MILES DE USD)

11.15.1 ASIA-PACÍFICO

11.15.2 EUROPA

11.15.3 AMÉRICA DEL NORTE

11.15.4 SUDAMÉRICA

11.15.5 ORIENTE MEDIO Y ÁFRICA

12 MERCADO DE ALÚMINA FUNDIDA BLANCA DE AMÉRICA DEL NORTE, POR USO FINAL

12.1 DESCRIPCIÓN GENERAL

12.2 MERCADO DE ALÚMINA FUNDIDA BLANCA DE AMÉRICA DEL NORTE, POR USO FINAL, 2018-2033 (MILES DE USD)

12.2.1 METALES Y METALURGIA

12.2.2 AUTOMOCIÓN Y TRANSPORTE

12.2.3 MAQUINARIA Y EQUIPO PESADO

12.2.4 CONSTRUCCIÓN E INFRAESTRUCTURA

12.2.5 ENERGÍA (PETRÓLEO Y GAS, GENERACIÓN DE ENERGÍA)

12.2.6 AEROESPACIAL Y DEFENSA

12.2.7 ELECTRÓNICA Y SEMICONDUCTORES

12.2.8 OTROS

12.3 METALES Y METALURGIA EN AMÉRICA DEL NORTE EN EL MERCADO DE ALÚMINA BLANCA FUNDIDA, POR TIPO, 2018-2033 (MILES DE USD)

12.3.1 ACERO Y FUNDICIÓN

12.3.2 METALES NO FERROSOS

12.4 METALES Y METALURGIA EN AMÉRICA DEL NORTE EN EL MERCADO DE ALÚMINA BLANCA FUNDIDA, POR REGIÓN, 2018-2033 (MILES DE USD)

12.4.1 ASIA-PACÍFICO

12.4.2 EUROPA

12.4.3 AMÉRICA DEL NORTE

12.4.4 SUDAMÉRICA

12.4.5 ORIENTE MEDIO Y ÁFRICA

12.5 AMÉRICA DEL NORTE AUTOMOTRIZ Y TRANSPORTE EN EL MERCADO DE ALUMINA FUNDIDA BLANCA, POR TIPO, 2018-2033 (MILES DE USD)

12.5.1 POSVENTA/MANTENIMIENTO

12.5.2 Fabricante de equipos originales

12.6 AMÉRICA DEL NORTE AUTOMOTRIZ Y TRANSPORTE EN EL MERCADO DE ALUMINA FUNDIDA BLANCA, POR REGIÓN, 2018-2033 (MILES DE USD)

12.6.1 ASIA-PACÍFICO

12.6.2 EUROPA

12.6.3 AMÉRICA DEL NORTE

12.6.4 SUDAMÉRICA

12.6.5 ORIENTE MEDIO Y ÁFRICA

12.7 MAQUINARIA Y EQUIPO PESADO EN EL MERCADO DE ALUMINA FUNDIDA BLANCA DE AMÉRICA DEL NORTE, POR REGIÓN, 2018-2033 (MILES DE USD)

12.7.1 ASIA-PACÍFICO

12.7.2 EUROPA

12.7.3 AMÉRICA DEL NORTE

12.7.4 SUDAMÉRICA

12.7.5 ORIENTE MEDIO Y ÁFRICA

12.8 CONSTRUCCIÓN E INFRAESTRUCTURA EN AMÉRICA DEL NORTE EN EL MERCADO DE ALÚMINA FUNDIDA BLANCA, POR REGIÓN, 2018-2033 (MILES DE USD)

12.8.1 ASIA-PACÍFICO

12.8.2 EUROPA

12.8.3 AMÉRICA DEL NORTE

12.8.4 SUDAMÉRICA

12.8.5 ORIENTE MEDIO Y ÁFRICA

12.9 ENERGÍA EN AMÉRICA DEL NORTE (PETRÓLEO Y GAS, GENERACIÓN DE ENERGÍA) EN EL MERCADO DE ALÚMINA FUNDIDA BLANCA, POR REGIÓN, 2018-2033 (MILES DE USD)

12.9.1 ASIA-PACÍFICO

12.9.2 EUROPA

12.9.3 AMÉRICA DEL NORTE

12.9.4 SUDAMÉRICA

12.9.5 ORIENTE MEDIO Y ÁFRICA

12.1 INDUSTRIA AEROESPACIAL Y DEFENSA DE AMÉRICA DEL NORTE EN EL MERCADO DE ALÚMINA FUNDIDA BLANCA, POR REGIÓN, 2018-2033 (MILES DE USD)

12.10.1 ASIA-PACÍFICO

12.10.2 EUROPA

12.10.3 AMÉRICA DEL NORTE

12.10.4 SUDAMÉRICA

12.10.5 ORIENTE MEDIO Y ÁFRICA

12.11 ELECTRÓNICA Y SEMICONDUCTORES EN AMÉRICA DEL NORTE EN EL MERCADO DE ALÚMINA FUNDIDA BLANCA, POR REGIÓN, 2018-2033 (MILES DE USD)

12.11.1 ASIA-PACÍFICO

12.11.2 EUROPA

12.11.3 AMÉRICA DEL NORTE

12.11.4 SUDAMÉRICA

12.11.5 ORIENTE MEDIO Y ÁFRICA

12.12 OTROS MERCADOS DE ALÚMINA FUNDIDA BLANCA EN AMÉRICA DEL NORTE, POR REGIÓN, 2018-2033 (MILES DE USD)

12.12.1 ASIA-PACÍFICO

12.12.2 EUROPA

12.12.3 AMÉRICA DEL NORTE

12.12.4 SUDAMÉRICA

12.12.5 ORIENTE MEDIO Y ÁFRICA

13 MERCADO DE ALÚMINA FUNDIDA BLANCA DE AMÉRICA DEL NORTE, POR CANAL DE DISTRIBUCIÓN

13.1 DESCRIPCIÓN GENERAL

13.2 MERCADO DE ALÚMINA FUNDIDA BLANCA DE AMÉRICA DEL NORTE, POR CANAL DE DISTRIBUCIÓN, 2018-2033 (MILES DE USD)

13.2.1 DIRECT

13.2.2 INDIRECTO

13.3 AMÉRICA DEL NORTE EN EL MERCADO DIRECTO DE ALÚMINA FUNDIDA BLANCA, POR TIPO, 2018-2033 (MILES DE USD)

13.3.1 DEL FABRICANTE AL USUARIO FINAL

13.3.2 FABRICANTE A EMPRESAS DE INSTALACIÓN DE REFRACTARIOS

13.3.3 FABRICANTE A EMPRESAS DE EPC/INGENIERÍA

13.4 AMÉRICA DEL NORTE EN EL MERCADO DIRECTO DE ALÚMINA FUNDIDA BLANCA, POR REGIÓN, 2018-2033 (MILES DE USD)

13.4.1 ASIA-PACÍFICO

13.4.2 EUROPA

13.4.3 AMÉRICA DEL NORTE

13.4.4 SUDAMÉRICA

13.4.5 ORIENTE MEDIO Y ÁFRICA

13.5 AMÉRICA DEL NORTE INDIRECTA EN EL MERCADO DE ALÚMINA FUNDIDA BLANCA, POR TIPO, 2018-2033 (MILES DE USD)

13.5.1 DISTRIBUIDORES / MAYORISTAS

13.5.2 MINORISTAS / DISTRIBUIDORES

13.5.3 VENTAS EN LÍNEA / PLATAFORMAS DE COMERCIO ELECTRÓNICO

13.6 PARTICIPACIÓN INDIRECTA EN EL MERCADO DE ALÚMINA FUNDIDA BLANCA EN AMÉRICA DEL NORTE, POR REGIÓN, 2018-2033 (MILES DE USD)

13.6.1 ASIA-PACÍFICO

13.6.2 EUROPA

13.6.3 AMÉRICA DEL NORTE

13.6.4 SUDAMÉRICA

13.6.5 ORIENTE MEDIO Y ÁFRICA

14 MERCADO DE ALÚMINA FUNDIDA BLANCA DE AMÉRICA DEL NORTE, POR REGIÓN

14.1 AMÉRICA DEL NORTE

14.1.1 EE. UU.

14.1.2 CANADÁ

14.1.3 MÉXICO

15 MERCADO DE ALÚMINA FUNDIDA BLANCA DE AMÉRICA DEL NORTE

15.1 ANÁLISIS DE ACCIONES DE LA EMPRESA: GLOBAL

16 PERFILES DE EMPRESAS

16.1 FABRICANTE

16.1.1 IMERYS S.A.

16.1.1.1 INSTANTÁNEA DE LA EMPRESA

16.1.1.2 ANÁLISIS DE INGRESOS

16.1.1.3 ANÁLISIS DE LAS ACCIONES DE LA EMPRESA

16.1.1.4 PORTAFOLIO DE PRODUCTOS

16.1.1.5 DESARROLLO RECIENTE

16.1.2 WASHINGTON MILLS

16.1.2.1 INSTANTÁNEA DE LA EMPRESA

16.1.2.2 ANÁLISIS DE LAS ACCIONES DE LA EMPRESA

16.1.2.3 PORTAFOLIO DE PRODUCTOS

16.1.2.4 DESARROLLO RECIENTE

16.1.3 SAINT-GOBAIN

16.1.3.1 INSTANTÁNEA DE LA EMPRESA

16.1.3.2 ANÁLISIS DE INGRESOS

16.1.3.3 ANÁLISIS DE ACCIONES DE LA EMPRESA

16.1.3.4 PORTAFOLIO DE PRODUCTOS

16.1.3.5 DESARROLLO RECIENTE

16.1.4 RUSAL

16.1.4.1 INSTANTÁNEA DE LA EMPRESA

16.1.4.2 ANÁLISIS DE INGRESOS

16.1.4.3 PORTAFOLIO DE PRODUCTOS

16.1.4.4 DESARROLLO RECIENTE

16.1.5 HWI

16.1.5.1 INSTANTÁNEA DE LA EMPRESA

16.1.5.2 PORTAFOLIO DE PRODUCTOS

16.1.5.3 DESARROLLO RECIENTE

16.1.6 ALGRAIN

16.1.6.1 INSTANTÁNEA DE LA EMPRESA

16.1.6.2 PORTAFOLIO DE PRODUCTOS

16.1.6.3 DESARROLLO RECIENTE

16.1.7 ALÚMINA FUNDIDA ALTEO

16.1.7.1 INSTANTÁNEA DE LA EMPRESA

16.1.7.2 PORTAFOLIO DE PRODUCTOS

16.1.7.3 DESARROLLO RECIENTE

16.1.8 CERABLAST

16.1.8.1 INSTANTÁNEA DE LA EMPRESA

16.1.8.2 PORTAFOLIO DE PRODUCTOS

16.1.8.3 DESARROLLO RECIENTE

16.1.9 CUMI

16.1.9.1 INSTANTÁNEA DE LA EMPRESA

16.1.9.2 ANÁLISIS DE INGRESOS

16.1.9.3 PORTAFOLIO DE PRODUCTOS

16.1.9.4 DESARROLLO RECIENTE

16.1.10 MINERALES FUSIONADOS INTERNACIONAL

16.1.10.1 INSTANTÁNEA DE LA EMPRESA

16.1.10.2 PORTAFOLIO DE PRODUCTOS

16.1.10.3 DESARROLLO RECIENTE

16.1.11 HENAN HONGTAI KILN REFRACTORY CO.,LTD.

16.1.11.1 INSTANTÁNEA DE LA EMPRESA

16.1.11.2 PORTAFOLIO DE PRODUCTOS

16.1.11.3 DESARROLLO RECIENTE

16.1.12 HENAN RUISHI GRUPO DE RECURSOS RENOVABLES CO., LTD.

16.1.12.1 INSTANTÁNEA DE LA EMPRESA

16.1.12.2 PORTAFOLIO DE PRODUCTOS

16.1.12.3 DESARROLLO RECIENTE

16.1.13 JSR INTERNATIONAL (INDIA) PRIVATE LIMITED

16.1.13.1 INSTANTÁNEA DE LA EMPRESA

16.1.13.2 PORTAFOLIO DE PRODUCTOS

16.1.13.3 DESARROLLO RECIENTE

16.1.14 KUHMICHEL ABRASIV GMBH

16.1.14.1 INSTANTÁNEA DE LA EMPRESA

16.1.14.2 PORTAFOLIO DE PRODUCTOS

16.1.14.3 DESARROLLO RECIENTE

16.1.15 LP IMPEX

16.1.15.1 INSTANTÁNEA DE LA EMPRESA

16.1.15.2 PORTAFOLIO DE PRODUCTOS

16.1.15.3 DESARROLLO RECIENTE

16.1.16 LUOYANG HONGFENG ABRASIVOS CO., LTD

16.1.16.1 INSTANTÁNEA DE LA EMPRESA

16.1.16.2 PORTAFOLIO DE PRODUCTOS

16.1.16.3 DESARROLLO RECIENTE

16.1.17 LUOYANG SUNRISE ABRASIVOS CO., LTD.

16.1.17.1 INSTANTÁNEA DE LA EMPRESA

16.1.17.2 PORTAFOLIO DE PRODUCTOS

16.1.17.3 DESARROLLO RECIENTE

16.1.18 MOTIM

16.1.18.1 INSTANTÁNEA DE LA EMPRESA

16.1.18.2 PORTAFOLIO DE PRODUCTOS

16.1.18.3 DESARROLLO RECIENTE

16.1.19 NANPING YI ZE ABRASIVES & TOOLS TECH CO., LTD.

16.1.19.1 INSTANTÁNEA DE LA EMPRESA

16.1.19.2 PORTAFOLIO DE PRODUCTOS

16.1.19.3 DESARROLLO RECIENTE

16.1.20 ORIENT CERATECH LIMITADA

16.1.20.1 INSTANTÁNEA DE LA EMPRESA

16.1.20.2 ANÁLISIS DE INGRESOS

16.1.20.3 PORTAFOLIO DE PRODUCTOS

16.1.20.4 DESARROLLO RECIENTE

16.1.21 QUARZWERKE GMBH

16.1.21.1 INSTANTÁNEA DE LA EMPRESA

16.1.21.2 PORTAFOLIO DE PRODUCTOS

16.1.21.3 DESARROLLO RECIENTE

16.1.22 QINAI NUEVOS MATERIALES CO. LTD.

16.1.22.1 INSTANTÁNEA DE LA EMPRESA

16.1.22.2 PORTAFOLIO DE PRODUCTOS

16.1.22.3 DESARROLLO RECIENTE

16.1.23 SHANDONG BOSHENG NUEVOS MATERIALES CO., LTD.

16.1.23.1 INSTANTÁNEA DE LA EMPRESA

16.1.23.2 PORTAFOLIO DE PRODUCTOS

16.1.23.3 DESARROLLO RECIENTE

16.1.24 SHANDONG HONREL CO., LTD

16.1.24.1 INSTANTÁNEA DE LA EMPRESA

16.1.24.2 PORTAFOLIO DE PRODUCTOS

16.1.24.3 DESARROLLO RECIENTE

16.1.25 SHANDONG ZHONGJI PRODUCTOS METÁLICOS CO., LTD

16.1.25.1 INSTANTÁNEA DE LA EMPRESA

16.1.25.2 PORTAFOLIO DE PRODUCTOS

16.1.25.3 DESARROLLO RECIENTE

16.1.26 MINERALES ELECTROFUSIBLES DE EE. UU., INC.

16.1.26.1 INSTANTÁNEA DE LA EMPRESA

16.1.26.2 PORTAFOLIO DE PRODUCTOS

16.1.26.3 DESARROLLO RECIENTE

16.1.27 CUÑA INDIA

16.1.27.1 INSTANTÁNEA DE LA EMPRESA

16.1.27.2 PORTAFOLIO DE PRODUCTOS

16.1.27.3 DESARROLLO RECIENTE

16.1.28 ZHENGZHOU XINLI MATERIALES RESISTENTES AL DESGASTE CO. LTD.

16.1.28.1 INSTANTÁNEA DE LA EMPRESA

16.1.28.2 PORTAFOLIO DE PRODUCTOS

16.1.28.3 DESARROLLO RECIENTE

16.1.29 ZHENGZHOU YUFA ABRASIVE GROUP CO., LTD.

16.1.29.1 INSTANTÁNEA DE LA EMPRESA

16.1.29.2 PORTAFOLIO DE PRODUCTOS

16.1.29.3 DESARROLLO RECIENTE

16.1.30 ZIBO JUCOS CO.,LTD.

16.1.30.1 INSTANTÁNEA DE LA EMPRESA

16.1.30.2 PORTAFOLIO DE PRODUCTOS

16.1.30.3 DESARROLLO RECIENTE

16.2 DISTRIBUIDOR

16.2.1 DISTRIBUCIÓN DE CALDERAS.

16.2.1.1 INSTANTÁNEA DE LA EMPRESA

16.2.1.2 PORTAFOLIO DE PRODUCTOS

16.2.1.3 DESARROLLO RECIENTE

16.2.2 GRUPO DE DISTRIBUCIÓN HWI.

16.2.2.1 INSTANTÁNEA DE LA EMPRESA

16.2.2.2 PORTAFOLIO DE PRODUCTOS

16.2.2.3 DESARROLLO RECIENTE

16.2.3 LUOYANG ZHONGSEN REFRACTORY CO., LTD.

16.2.3.1 INSTANTÁNEA DE LA EMPRESA

16.2.3.2 PORTAFOLIO DE PRODUCTOS

16.2.3.3 DESARROLLO RECIENTE

16.2.4 CORPORACIÓN PRATAP

16.2.4.1 INSTANTÁNEA DE LA EMPRESA

16.2.4.2 PORTAFOLIO DE PRODUCTOS

16.2.4.3 DESARROLLO RECIENTE

16.2.5 VESAVIO

16.2.5.1 INSTANTÁNEA DE LA EMPRESA

16.2.5.2 ANÁLISIS DE INGRESOS

16.2.5.3 PORTAFOLIO DE PRODUCTOS

16.2.5.4 DESARROLLO RECIENTE

17 CUESTIONARIO

18 INFORMES RELACIONADOS

Lista de Tablas

TABLA 1 ANÁLISIS DE PRECIOS

TABLA 2 MERCADO DE ALÚMINA FUNDIDA BLANCA DE AMÉRICA DEL NORTE, POR TIPO DE PRODUCTO, 2018-2033 (MILES DE USD)

TABLA 3 MACROGRANOS DE AMÉRICA DEL NORTE EN EL MERCADO DE ALÚMINA FUNDIDA BLANCA, POR ESTÁNDARES, 2018-2033 (MILES DE USD)

TABLA 4 MACROGRANOS DE AMÉRICA DEL NORTE EN EL MERCADO DE ALÚMINA FUNDIDA BLANCA, POR DESIGNACIONES DE TAMAÑO, 2018-2033 (MILES DE USD)

TABLA 5 MACROGRANOS DE AMÉRICA DEL NORTE EN EL MERCADO DE ALÚMINA FUNDIDA BLANCA, POR TRATAMIENTO DE SUPERFICIE, 2018-2033 (MILES DE USD)

TABLA 6 MACROGRANOS DE AMÉRICA DEL NORTE EN EL MERCADO DE ALÚMINA FUNDIDA BLANCA, POR REGIÓN, 2018-2033 (MILES DE USD)

TABLA 7 MICROGRITOS Y POLVOS DE AMÉRICA DEL NORTE EN EL MERCADO DE ALÚMINA FUNDIDA BLANCA, POR ESTÁNDARES, 2018-2033 (MILES DE USD)

TABLA 8 MICROGRANOS Y POLVOS DE AMÉRICA DEL NORTE EN EL MERCADO DE ALÚMINA FUNDIDA BLANCA, POR RANGO DE TAMAÑO DE PARTÍCULAS, 2018-2033 (MILES DE USD)

TABLA 9 MICROGRITOS Y POLVOS DE AMÉRICA DEL NORTE EN EL MERCADO DE ALÚMINA FUNDIDA BLANCA, POR GRADOS DE PULIDO/ACABADO, 2018-2033 (MILES DE USD)

TABLA 10 MICROGRANOS Y POLVOS DE AMÉRICA DEL NORTE EN EL MERCADO DE ALÚMINA FUNDIDA BLANCA, POR REGIÓN, 2018-2033 (MILES DE USD)

TABLA 11 GRADOS ESPECIALES DE AMÉRICA DEL NORTE EN EL MERCADO DE ALÚMINA FUNDIDA BLANCA, POR NIVEL DE PUREZA, 2018-2033 (MILES DE USD)

TABLA 12 GRADOS ESPECIALES DE AMÉRICA DEL NORTE EN EL MERCADO DE ALÚMINA FUNDIDA BLANCA, POR CONTENIDO DE SODIO, 2018-2033 (MILES DE USD)

TABLA 13 GRADOS ESPECIALES DE AMÉRICA DEL NORTE EN EL MERCADO DE ALÚMINA FUNDIDA BLANCA, POR ÍNDICE DE COLOR/BLANCURA, 2018-2033 (MILES DE USD)

TABLA 14 GRADOS ESPECIALES DE AMÉRICA DEL NORTE EN EL MERCADO DE ALÚMINA FUNDIDA BLANCA, POR REGIÓN, 2018-2033 (MILES DE USD)

TABLA 15 OTROS MERCADOS DE ALÚMINA FUNDIDA BLANCA EN AMÉRICA DEL NORTE, POR REGIÓN, 2018-2033 (MILES DE USD)

TABLA 16 MERCADO DE ALÚMINA FUNDIDA BLANCA DE AMÉRICA DEL NORTE, POR PROCESO DE FABRICACIÓN, 2018-2033 (MILES DE USD)

TABLA 17 HORNOS DE ARCO ELÉCTRICO EN EL MERCADO DE ALÚMINA FUNDIDA BLANCA DE AMÉRICA DEL NORTE, POR TIPO DE HORNO, 2018-2033 (MILES DE USD)

TABLA 18 HORNOS FIJOS/ESTACIONARIOS EN EL MERCADO DE ALÚMINA FUNDIDA BLANCA DE AMÉRICA DEL NORTE, POR TIPO, 2018-2033 (MILES DE USD)

TABLA 19 HORNOS BASCULANTES EN EL MERCADO DE ALÚMINA FUNDIDA BLANCA DE AMÉRICA DEL NORTE, POR TIPO, 2018-2033 (MILES DE USD)

TABLA 20 HORNOS DE ARCO ELÉCTRICO EN EL MERCADO DE ALÚMINA FUNDIDA BLANCA DE AMÉRICA DEL NORTE, POR MATERIA PRIMA, 2018-2033 (MILES DE USD)

TABLA 21 HORNOS DE ARCO ELÉCTRICO EN EL MERCADO DE ALÚMINA FUNDIDA BLANCA DE AMÉRICA DEL NORTE, POR REGIÓN, 2018-2033 (MILES DE USD)

TABLA 22 TRITURACIÓN, CLASIFICACIÓN Y TRITURACIÓN EN EL MERCADO DE ALÚMINA BLANCA FUNDIDA EN AMÉRICA DEL NORTE, POR TIPO, 2018-2033 (MILES DE USD)

TABLA 23 PROCESAMIENTO SECUNDARIO EN EL MERCADO DE ALÚMINA BLANCA FUNDIDA EN AMÉRICA DEL NORTE, POR TIPO, 2018-2033 (MILES DE USD)

TABLA 24 TRITURACIÓN PRIMARIA EN EL MERCADO DE ALÚMINA BLANCA FUNDIDA EN AMÉRICA DEL NORTE, POR TIPO, 2018-2033 (MILES DE USD)

TABLA 25 TRITURACIÓN, CLASIFICACIÓN Y TRITURACIÓN EN EL MERCADO DE ALÚMINA BLANCA FUNDIDA EN AMÉRICA DEL NORTE, POR REGIÓN, 2018-2033 (MILES DE USD)

TABLA 26 POST-TRATAMIENTO EN AMÉRICA DEL NORTE EN EL MERCADO DE ALÚMINA FUNDIDA BLANCA, POR TIPO, 2018-2033 (MILES DE USD)

TABLA 27 POST-TRATAMIENTO EN AMÉRICA DEL NORTE EN EL MERCADO DE ALÚMINA FUNDIDA BLANCA, POR REGIÓN, 2018-2033 (MILES DE USD)

TABLA 28 OTROS MERCADOS DE ALÚMINA FUNDIDA BLANCA EN AMÉRICA DEL NORTE, POR REGIÓN, 2018-2033 (MILES DE USD)

TABLA 29 MERCADO DE ALÚMINA FUNDIDA BLANCA DE AMÉRICA DEL NORTE, POR FUNCIÓN, 2018-2033 (MILES DE USD)

TABLA 30 CORTE Y RECTIFICADO (ABRASIVOS) EN EL MERCADO DE ALÚMINA FUNDIDA BLANCA EN AMÉRICA DEL NORTE, POR REGIÓN, 2018-2033 (MILES DE USD)

TABLA 31 FUNCIÓN REFRACTARIA DE AMÉRICA DEL NORTE (RESISTENCIA TÉRMICA/AL DESGASTE) EN EL MERCADO DE ALÚMINA FUNDIDA BLANCA, POR REGIÓN, 2018-2033 (MILES DE USD)

TABLA 32 ADITIVOS/RELLENOS CERÁMICOS EN EL MERCADO DE ALÚMINA FUNDIDA BLANCA DE AMÉRICA DEL NORTE, POR REGIÓN, 2018-2033 (MILES DE USD)

TABLA 33 MERCADO DE PULIDO Y LAPEADO DE ALÚMINA FUNDIDA BLANCA EN AMÉRICA DEL NORTE, POR REGIÓN, 2018-2033 (MILES DE USD)

TABLA 34 AMÉRICA DEL NORTE: CHORREO Y PREPARACIÓN DE SUPERFICIES EN EL MERCADO DE ALÚMINA FUNDIDA BLANCA, POR REGIÓN, 2018-2033 (MILES DE USD)

TABLA 35 MERCADO DE AGREGADOS ANTIDESLIZANTES/ANTIDESLIZANTES DE ALÚMINA FUNDIDA BLANCA EN AMÉRICA DEL NORTE, POR REGIÓN, 2018-2033 (MILES DE USD)

TABLA 36 OTROS MERCADOS DE ALÚMINA FUNDIDA BLANCA EN AMÉRICA DEL NORTE, POR REGIÓN, 2018-2033 (MILES DE USD)

TABLA 37 MERCADO DE ALÚMINA FUNDIDA BLANCA DE AMÉRICA DEL NORTE, POR APLICACIÓN, 2018-2033 (MILES DE USD)

TABLA 38 ABRASIVOS EN EL MERCADO DE ALÚMINA FUNDIDA BLANCA DE AMÉRICA DEL NORTE, POR TIPO, 2018-2033 (MILES DE USD)

TABLA 39 ABRASIVOS AGLINDADOS DE AMÉRICA DEL NORTE EN EL MERCADO DE ALÚMINA FUNDIDA BLANCA, POR TIPO, 2018-2033 (MILES DE USD)

TABLA 40 ABRASIVOS RECUBIERTOS EN AMÉRICA DEL NORTE EN EL MERCADO DE ALÚMINA FUNDIDA BLANCA, POR TIPO, 2018-2033 (MILES DE USD)

TABLA 41 MEDIOS DE GRANALLADO EN AMÉRICA DEL NORTE EN EL MERCADO DE ALÚMINA FUNDIDA BLANCA, POR TIPO, 2018-2033 (MILES DE USD)

TABLA 42 ABRASIVOS AGLINDADOS EN EL MERCADO DE ALÚMINA FUNDIDA BLANCA DE AMÉRICA DEL NORTE, POR REGIÓN, 2018-2033 (MILES DE USD)

TABLA 43 REFRACTARIOS DE AMÉRICA DEL NORTE EN EL MERCADO DE ALÚMINA FUNDIDA BLANCA, POR TIPO, 2018-2033 (MILES DE USD)

TABLA 44 MERCADO DE ALÚMINA FUNDIDA BLANCA SIN FORMAR/MOLDEABLES DE AMÉRICA DEL NORTE, POR TIPO, 2018-2033 (MILES DE USD)

TABLA 45 REFRACTARIOS CONFORMADOS DE AMÉRICA DEL NORTE EN EL MERCADO DE ALÚMINA FUNDIDA BLANCA, POR TIPO, 2018-2033 (MILES DE USD)

TABLA 46 REFRACTARIOS DE AMÉRICA DEL NORTE EN EL MERCADO DE ALÚMINA FUNDIDA BLANCA, POR REGIÓN, 2018-2033 (MILES DE USD)

TABLA 47 MERCADO DE CERÁMICA Y MATERIALES AVANZADOS DE AMÉRICA DEL NORTE EN ALÚMINA FUNDIDA BLANCA, POR TIPO, 2018-2033 (MILES DE USD)

TABLA 48 MERCADO DE CERÁMICA Y MATERIALES AVANZADOS DE AMÉRICA DEL NORTE EN ALÚMINA FUNDIDA BLANCA, POR REGIÓN, 2018-2033 (MILES DE USD)

TABLA 49 MERCADO DE PULIDO, LAPEADO Y ACABADO DE ALÚMINA FUNDIDA BLANCA EN AMÉRICA DEL NORTE, POR TIPO, 2018-2033 (MILES DE USD)

TABLA 50 MERCADO DE PULIDO, LAPEADO Y ACABADO DE ALÚMINA FUNDIDA BLANCA EN AMÉRICA DEL NORTE, POR REGIÓN, 2018-2033 (MILES DE USD)

TABLA 51 MERCADO DE ALÚMINA FUNDIDA BLANCA DE AMÉRICA DEL NORTE, POR USO FINAL, 2018-2033 (MILES DE USD)

TABLA 52 METALES Y METALURGIA EN AMÉRICA DEL NORTE EN EL MERCADO DE ALÚMINA BLANCA FUNDIDA, POR TIPO, 2018-2033 (MILES DE USD)

TABLA 53 METALES Y METALURGIA EN AMÉRICA DEL NORTE EN EL MERCADO DE ALÚMINA FUNDIDA BLANCA, POR REGIÓN, 2018-2033 (MILES DE USD)

TABLA 54 AMÉRICA DEL NORTE AUTOMOTRIZ Y TRANSPORTE EN EL MERCADO DE ALÚMINA FUNDIDA BLANCA, POR TIPO, 2018-2033 (MILES DE USD)

TABLA 55 AMÉRICA DEL NORTE AUTOMOTRIZ Y TRANSPORTE EN EL MERCADO DE ALÚMINA FUNDIDA BLANCA, POR REGIÓN, 2018-2033 (MILES DE USD)

TABLA 56 MAQUINARIA Y EQUIPO PESADO EN EL MERCADO DE ALÚMINA FUNDIDA BLANCA DE AMÉRICA DEL NORTE, POR REGIÓN, 2018-2033 (MILES DE USD)

TABLA 57 CONSTRUCCIÓN E INFRAESTRUCTURA EN AMÉRICA DEL NORTE EN EL MERCADO DE ALÚMINA FUNDIDA BLANCA, POR REGIÓN, 2018-2033 (MILES DE USD)

TABLA 58 ENERGÍA EN AMÉRICA DEL NORTE (PETRÓLEO Y GAS, GENERACIÓN DE ENERGÍA) EN EL MERCADO DE ALÚMINA FUNDIDA BLANCA, POR REGIÓN, 2018-2033 (MILES DE USD)

TABLA 59 INDUSTRIA AEROESPACIAL Y DEFENSA DE AMÉRICA DEL NORTE EN EL MERCADO DE ALÚMINA FUNDIDA BLANCA, POR REGIÓN, 2018-2033 (MILES DE USD)

TABLA 60 ELECTRÓNICA Y SEMICONDUCTORES DE AMÉRICA DEL NORTE EN EL MERCADO DE ALÚMINA FUNDIDA BLANCA, POR REGIÓN, 2018-2033 (MILES DE USD)

TABLA 61 OTROS MERCADOS DE ALÚMINA FUNDIDA BLANCA EN AMÉRICA DEL NORTE, POR REGIÓN, 2018-2033 (MILES DE USD)

TABLA 62 MERCADO DE ALÚMINA FUNDIDA BLANCA DE AMÉRICA DEL NORTE, POR CANAL DE DISTRIBUCIÓN, 2018-2033 (MILES DE USD)

TABLA 63 MERCADO DIRECTO DE ALÚMINA FUNDIDA BLANCA EN AMÉRICA DEL NORTE, POR TIPO, 2018-2033 (MILES DE USD)

TABLA 64 MERCADO DIRECTO DE ALÚMINA FUNDIDA BLANCA EN AMÉRICA DEL NORTE, POR REGIÓN, 2018-2033 (MILES DE USD)

TABLA 65 MERCADO INDIRECTO DE ALÚMINA FUNDIDA BLANCA EN AMÉRICA DEL NORTE, POR TIPO, 2018-2033 (MILES DE USD)

TABLA 66 PARTICIPACIÓN INDIRECTA EN EL MERCADO DE ALÚMINA FUNDIDA BLANCA EN AMÉRICA DEL NORTE, POR REGIÓN, 2018-2033 (MILES DE USD)

TABLA 67 MERCADO DE ALÚMINA FUNDIDA BLANCA DE AMÉRICA DEL NORTE, POR PAÍS, 2018-2033 (MILES DE USD)

TABLA 68 MERCADO DE ALÚMINA FUNDIDA BLANCA DE AMÉRICA DEL NORTE, POR PAÍS, 2018-2033 (MILES DE USD)

CUADRO 69 AMÉRICA DEL NORTE

TABLA 70 MERCADO DE ALÚMINA FUNDIDA BLANCA DE AMÉRICA DEL NORTE, POR TIPO DE PRODUCTO, 2018-2033 (MILES DE USD)

TABLA 71 MACROGRANOS DE AMÉRICA DEL NORTE EN EL MERCADO DE ALÚMINA FUNDIDA BLANCA, POR ESTÁNDARES, 2018-2033 (MILES DE USD)

TABLA 72 MACROGRANOS DE AMÉRICA DEL NORTE EN EL MERCADO DE ALÚMINA FUNDIDA BLANCA, POR DESIGNACIONES DE TAMAÑO, 2018-2033 (MILES DE USD)

TABLA 73 MACROGRANOS DE AMÉRICA DEL NORTE EN EL MERCADO DE ALÚMINA FUNDIDA BLANCA, POR TRATAMIENTO DE SUPERFICIE, 2018-2033 (MILES DE USD)

TABLA 74 MICROGRANOS Y POLVOS DE AMÉRICA DEL NORTE EN EL MERCADO DE ALÚMINA FUNDIDA BLANCA, POR ESTÁNDARES, 2018-2033 (MILES DE USD)

TABLA 75 MICROGRANOS Y POLVOS DE AMÉRICA DEL NORTE EN EL MERCADO DE ALÚMINA FUNDIDA BLANCA, POR RANGO DE TAMAÑO DE PARTÍCULAS, 2018-2033 (MILES DE USD)

TABLA 76 MICROGRANOS Y POLVOS DE AMÉRICA DEL NORTE EN EL MERCADO DE ALÚMINA FUNDIDA BLANCA, POR GRADOS DE PULIDO/ACABADO, 2018-2033 (MILES DE USD)

TABLA 77 GRADOS ESPECIALES DE AMÉRICA DEL NORTE EN EL MERCADO DE ALÚMINA FUNDIDA BLANCA, POR NIVEL DE PUREZA, 2018-2033 (MILES DE USD)

TABLA 78 GRADOS ESPECIALES DE AMÉRICA DEL NORTE EN EL MERCADO DE ALÚMINA FUNDIDA BLANCA, POR CONTENIDO DE SODIO, 2018-2033 (MILES DE USD)

TABLA 79 GRADOS ESPECIALES DE AMÉRICA DEL NORTE EN EL MERCADO DE ALÚMINA FUNDIDA BLANCA, POR ÍNDICE DE COLOR/BLANCURA, 2018-2033 (MILES DE USD)

TABLA 80 MERCADO DE ALÚMINA FUNDIDA BLANCA DE AMÉRICA DEL NORTE, POR PROCESO DE FABRICACIÓN, 2018-2033 (MILES DE USD)

TABLA 81 HORNOS DE ARCO ELÉCTRICO EN EL MERCADO DE ALÚMINA FUNDIDA BLANCA DE AMÉRICA DEL NORTE, POR TIPO DE HORNO, 2018-2033 (MILES DE USD)

TABLA 82 HORNOS FIJOS/ESTACIONARIOS EN EL MERCADO DE ALÚMINA FUNDIDA BLANCA DE AMÉRICA DEL NORTE, POR TIPO, 2018-2033 (MILES DE USD)

TABLA 83 HORNOS BASCULANTES EN EL MERCADO DE ALÚMINA FUNDIDA BLANCA DE AMÉRICA DEL NORTE, POR TIPO, 2018-2033 (MILES DE USD)

TABLA 84 HORNOS DE ARCO ELÉCTRICO EN EL MERCADO DE ALÚMINA FUNDIDA BLANCA DE AMÉRICA DEL NORTE, POR MATERIA PRIMA, 2018-2033 (MILES DE USD)

TABLA 85 TRITURACIÓN, CLASIFICACIÓN Y TRITURACIÓN EN EL MERCADO DE ALÚMINA BLANCA FUNDIDA EN AMÉRICA DEL NORTE, POR TIPO, 2018-2033 (MILES DE USD)

TABLA 86 PROCESAMIENTO SECUNDARIO EN EL MERCADO DE ALÚMINA FUNDIDA BLANCA EN AMÉRICA DEL NORTE, POR TIPO, 2018-2033 (MILES DE USD)

TABLA 87 TRITURACIÓN PRIMARIA EN EL MERCADO DE ALÚMINA BLANCA FUNDIDA EN AMÉRICA DEL NORTE, POR TIPO, 2018-2033 (MILES DE USD)

TABLA 88 POST-TRATAMIENTO EN AMÉRICA DEL NORTE EN EL MERCADO DE ALÚMINA FUNDIDA BLANCA, POR TIPO, 2018-2033 (MILES DE USD)

TABLA 89 MERCADO DE ALÚMINA FUNDIDA BLANCA DE AMÉRICA DEL NORTE, POR FUNCIÓN, 2018-2033 (MILES DE USD)

TABLA 90 MERCADO DE ALÚMINA FUNDIDA BLANCA DE AMÉRICA DEL NORTE, POR APLICACIÓN, 2018-2033 (MILES DE USD)

TABLA 91 ABRASIVOS EN EL MERCADO DE ALÚMINA FUNDIDA BLANCA DE AMÉRICA DEL NORTE, POR TIPO, 2018-2033 (MILES DE USD)

TABLA 92 ABRASIVOS AGLINDADOS DE AMÉRICA DEL NORTE EN EL MERCADO DE ALÚMINA FUNDIDA BLANCA, POR TIPO, 2018-2033 (MILES DE USD)

TABLA 93 ABRASIVOS RECUBIERTOS EN AMÉRICA DEL NORTE EN EL MERCADO DE ALÚMINA FUNDIDA BLANCA, POR TIPO, 2018-2033 (MILES DE USD)

TABLA 94 MEDIOS DE GRANALLADO EN AMÉRICA DEL NORTE EN EL MERCADO DE ALÚMINA FUNDIDA BLANCA, POR TIPO, 2018-2033 (MILES DE USD)

TABLA 95 REFRACTARIOS DE AMÉRICA DEL NORTE EN EL MERCADO DE ALÚMINA FUNDIDA BLANCA, POR TIPO, 2018-2033 (MILES DE USD)

TABLA 96 MERCADO DE ALÚMINA FUNDIDA BLANCA SIN FORMAR/MOLDEABLES DE AMÉRICA DEL NORTE, POR TIPO, 2018-2033 (MILES DE USD)

TABLA 97 REFRACTARIOS CONFORMADOS DE AMÉRICA DEL NORTE EN EL MERCADO DE ALÚMINA FUNDIDA BLANCA, POR TIPO, 2018-2033 (MILES DE USD)

TABLA 98 MERCADO DE CERÁMICA Y MATERIALES AVANZADOS DE AMÉRICA DEL NORTE EN ALÚMINA FUNDIDA BLANCA, POR TIPO, 2018-2033 (MILES DE USD)

TABLA 99 MERCADO DE PULIDO, LAPEADO Y ACABADO DE ALÚMINA FUNDIDA BLANCA EN AMÉRICA DEL NORTE, POR TIPO, 2018-2033 (MILES DE USD)

TABLA 100 MERCADO DE ALÚMINA FUNDIDA BLANCA DE AMÉRICA DEL NORTE, POR USO FINAL, 2018-2033 (MILES DE USD)

TABLA 101 METALES Y METALURGIA EN AMÉRICA DEL NORTE EN EL MERCADO DE ALÚMINA BLANCA FUNDIDA, POR TIPO, 2018-2033 (MILES DE USD)

TABLA 102 AMÉRICA DEL NORTE AUTOMOTRIZ Y TRANSPORTE EN EL MERCADO DE ALÚMINA FUNDIDA BLANCA, POR TIPO, 2018-2033 (MILES DE USD)

TABLA 103 MERCADO DE ALÚMINA FUNDIDA BLANCA DE AMÉRICA DEL NORTE, POR CANAL DE DISTRIBUCIÓN, 2018-2033 (MILES DE USD)

TABLA 104 MERCADO DE ALÚMINA FUNDIDA BLANCA DIRECTA EN AMÉRICA DEL NORTE, POR TIPO, 2018-2033 (MILES DE USD)

TABLA 105 MERCADO INDIRECTO DE ALÚMINA FUNDIDA BLANCA EN AMÉRICA DEL NORTE, POR TIPO, 2018-2033 (MILES DE USD)

TABLA 106 MERCADO DE ALÚMINA FUNDIDA BLANCA DE EE. UU., POR TIPO DE PRODUCTO, 2018-2033 (MILES DE USD)

TABLA 107 MACROGRANOS ESTADOUNIDENSES EN EL MERCADO DE ALÚMINA FUNDIDA BLANCA, SEGÚN ESTÁNDARES, 2018-2033 (MILES DE USD)

TABLA 108 MACROGRANOS ESTADOUNIDENSES EN EL MERCADO DE ALÚMINA FUNDIDA BLANCA, POR DESIGNACIONES DE TAMAÑO, 2018-2033 (MILES DE USD)

TABLA 109 MACROGRANOS ESTADOUNIDENSES EN EL MERCADO DE ALÚMINA FUNDIDA BLANCA, POR TRATAMIENTO DE SUPERFICIE, 2018-2033 (MILES DE USD)

TABLA 110 MICROGRITOS Y POLVOS DE EE. UU. EN EL MERCADO DE ALÚMINA FUNDIDA BLANCA, POR ESTÁNDARES, 2018-2033 (MILES DE USD)

TABLA 111 MICROGRITOS Y POLVOS DE EE. UU. EN EL MERCADO DE ALÚMINA FUNDIDA BLANCA, POR RANGO DE TAMAÑO DE PARTÍCULA, 2018-2033 (MILES DE USD)

TABLA 112 MICROGRITOS Y POLVOS DE EE. UU. EN EL MERCADO DE ALÚMINA FUNDIDA BLANCA, POR GRADOS DE PULIDO/ACABADO, 2018-2033 (MILES DE USD)

TABLA 113 GRADOS ESPECIALES DE ESTADOS UNIDOS EN EL MERCADO DE ALÚMINA FUNDIDA BLANCA, POR NIVEL DE PUREZA, 2018-2033 (MILES DE USD)

TABLA 114 GRADOS ESPECIALES DE ESTADOS UNIDOS EN EL MERCADO DE ALÚMINA FUNDIDA BLANCA, POR CONTENIDO DE SODIO, 2018-2033 (MILES DE USD)

TABLA 115 GRADOS ESPECIALES DE ESTADOS UNIDOS EN EL MERCADO DE ALÚMINA FUNDIDA BLANCA, POR ÍNDICE DE COLOR/BLANCURA, 2018-2033 (MILES DE USD)

TABLA 116 MERCADO DE ALÚMINA FUNDIDA BLANCA DE EE. UU., POR PROCESO DE FABRICACIÓN, 2018-2033 (MILES DE USD)

TABLA 117 HORNOS DE ARCO ELÉCTRICO EN EL MERCADO DE ALÚMINA FUNDIDA BLANCA DE EE. UU., POR TIPO DE HORNO, 2018-2033 (MILES DE USD)

TABLA 118 HORNOS FIJOS/ESTACIONARIOS EN EL MERCADO DE ALÚMINA FUNDIDA BLANCA DE EE. UU., POR TIPO, 2018-2033 (MILES DE USD)

TABLA 119 HORNOS BASCULANTES EN EL MERCADO DE ALÚMINA FUNDIDA BLANCA DE EE. UU., POR TIPO, 2018-2033 (MILES DE USD)

TABLA 120 HORNOS DE ARCO ELÉCTRICO EN EL MERCADO DE ALÚMINA FUNDIDA BLANCA DE EE. UU., POR MATERIA PRIMA, 2018-2033 (MILES DE USD)

TABLA 121 TRITURACIÓN, CLASIFICACIÓN Y TRITURACIÓN EN EL MERCADO DE ALÚMINA BLANCA FUNDIDA EN EE. UU., POR TIPO, 2018-2033 (MILES DE USD)

TABLA 122 PROCESAMIENTO SECUNDARIO EN EL MERCADO DE ALÚMINA FUNDIDA BLANCA EN EE. UU., POR TIPO, 2018-2033 (MILES DE USD)

TABLA 123 TRITURACIÓN PRIMARIA EN EL MERCADO DE ALÚMINA FUNDIDA BLANCA EN EE. UU., POR TIPO, 2018-2033 (MILES DE USD)

TABLA 124 TRATAMIENTO POSTERIOR EN EL MERCADO DE ALÚMINA FUNDIDA BLANCA EN EE. UU., POR TIPO, 2018-2033 (MILES DE USD)

TABLA 125 MERCADO DE ALÚMINA FUNDIDA BLANCA DE EE. UU., POR FUNCIÓN, 2018-2033 (MILES DE USD)

TABLA 126 MERCADO DE ALÚMINA FUNDIDA BLANCA DE EE. UU., POR APLICACIÓN, 2018-2033 (MILES DE USD)

TABLA 127 ABRASIVOS ESTADOUNIDENSES EN EL MERCADO DE ALÚMINA FUNDIDA BLANCA, POR TIPO, 2018-2033 (MILES DE USD)

TABLA 128 ABRASIVOS AGLINDADOS DE EE. UU. EN EL MERCADO DE ALÚMINA FUNDIDA BLANCA, POR TIPO, 2018-2033 (MILES DE USD)

TABLA 129 ABRASIVOS RECUBIERTOS DE EE. UU. EN EL MERCADO DE ALÚMINA FUNDIDA BLANCA, POR TIPO, 2018-2033 (MILES DE USD)

TABLA 130 MEDIOS DE GRANALLADO EN EL MERCADO DE ALÚMINA FUNDIDA BLANCA DE EE. UU., POR TIPO, 2018-2033 (MILES DE USD)

TABLA 131 REFRACTARIOS DE EE. UU. EN EL MERCADO DE ALÚMINA FUNDIDA BLANCA, POR TIPO, 2018-2033 (MILES DE USD)

TABLA 132 MERCADO DE ALÚMINA FUNDIDA BLANCA SIN FORMAR/MOLDEABLES DE EE. UU., POR TIPO, 2018-2033 (MILES DE USD)

TABLA 133 REFRACTARIOS CONFORMADOS DE EE. UU. EN EL MERCADO DE ALÚMINA FUNDIDA BLANCA, POR TIPO, 2018-2033 (MILES DE USD)

TABLA 134 CERÁMICA Y MATERIALES AVANZADOS DE EE. UU. EN EL MERCADO DE ALÚMINA FUNDIDA BLANCA, POR TIPO, 2018-2033 (MILES DE USD)

TABLA 135 MERCADO DE PULIDO, LAPEADO Y ACABADO DE ALÚMINA FUNDIDA BLANCA EN EE. UU., POR TIPO, 2018-2033 (MILES DE USD)

TABLA 136 MERCADO DE ALÚMINA FUNDIDA BLANCA DE EE. UU., POR USO FINAL, 2018-2033 (MILES DE USD)

TABLA 137 METALES Y METALURGIA DE EE. UU. EN EL MERCADO DE ALÚMINA FUNDIDA BLANCA, POR TIPO, 2018-2033 (MILES DE USD)

TABLA 138 MERCADO DE ALUMINA FUNDIDA BLANCA EN AUTOMOCIÓN Y TRANSPORTE DE EE. UU., POR TIPO, 2018-2033 (MILES DE USD)

TABLA 139 MERCADO DE ALÚMINA FUNDIDA BLANCA DE EE. UU., POR CANAL DE DISTRIBUCIÓN, 2018-2033 (MILES DE USD)

TABLA 140 INGRESO DIRECTO DE EE. UU. EN EL MERCADO DE ALÚMINA FUNDIDA BLANCA, POR TIPO, 2018-2033 (MILES DE USD)

TABLA 141 INDIRECTO EN EL MERCADO DE ALÚMINA FUNDIDA BLANCA DE EE. UU., POR TIPO, 2018-2033 (MILES DE USD)

TABLA 142 MERCADO DE ALÚMINA FUNDIDA BLANCA DE CANADÁ, POR TIPO DE PRODUCTO, 2018-2033 (MILES DE USD)

TABLA 143 MACROGRANOS DE CANADÁ EN EL MERCADO DE ALÚMINA FUNDIDA BLANCA, POR ESTÁNDARES, 2018-2033 (MILES DE USD)

TABLA 144 MACROGRANOS DE CANADÁ EN EL MERCADO DE ALÚMINA FUNDIDA BLANCA, POR DESIGNACIONES DE TAMAÑO, 2018-2033 (MILES DE USD)

TABLA 145 MACROGRANOS DE CANADÁ EN EL MERCADO DE ALÚMINA FUNDIDA BLANCA, POR TRATAMIENTO DE SUPERFICIE, 2018-2033 (MILES DE USD)

TABLA 146 MICROGRITOS Y POLVOS DE CANADÁ EN EL MERCADO DE ALÚMINA FUNDIDA BLANCA, POR ESTÁNDARES, 2018-2033 (MILES DE USD)

TABLA 147 MICROGRITOS Y POLVOS DE CANADÁ EN EL MERCADO DE ALÚMINA FUNDIDA BLANCA, POR RANGO DE TAMAÑO DE PARTÍCULAS, 2018-2033 (MILES DE USD)

TABLA 148 MICROGRITOS Y POLVOS DE CANADÁ EN EL MERCADO DE ALÚMINA FUNDIDA BLANCA, POR GRADOS DE PULIDO/ACABADO, 2018-2033 (MILES DE USD)

TABLA 149 GRADOS ESPECIALES DE ALÚMINA BLANCA FUNDIDA EN CANADÁ, POR NIVEL DE PUREZA, 2018-2033 (MILES DE USD)

TABLA 150 GRADOS ESPECIALES DE ALÚMINA BLANCA FUNDIDA EN CANADÁ, POR CONTENIDO DE SODIO, 2018-2033 (MILES DE USD)

TABLA 151 GRADOS ESPECIALES DE ALÚMINA BLANCA FUNDIDA EN CANADÁ, POR ÍNDICE DE COLOR/BLANCURA, 2018-2033 (MILES DE USD)

TABLA 152 MERCADO DE ALÚMINA FUNDIDA BLANCA DE CANADÁ, POR PROCESO DE FABRICACIÓN, 2018-2033 (MILES DE USD)

TABLA 153 HORNOS DE ARCO ELÉCTRICO EN EL MERCADO DE ALÚMINA FUNDIDA BLANCA DE CANADÁ, POR TIPO DE HORNO, 2018-2033 (MILES DE USD)

TABLA 154 HORNOS FIJOS/ESTACIONARIOS EN EL MERCADO DE ALÚMINA FUNDIDA BLANCA DE CANADÁ, POR TIPO, 2018-2033 (MILES DE USD)

TABLA 155 HORNOS BASCULANTES EN EL MERCADO DE ALÚMINA FUNDIDA BLANCA DE CANADÁ, POR TIPO, 2018-2033 (MILES DE USD)

TABLA 156 HORNOS DE ARCO ELÉCTRICO EN EL MERCADO DE ALÚMINA FUNDIDA BLANCA DE CANADÁ, POR MATERIA PRIMA, 2018-2033 (MILES DE USD)

TABLA 157 TRITURACIÓN, CLASIFICACIÓN Y TRITURACIÓN EN EL MERCADO DE ALÚMINA BLANCA FUNDIDA EN CANADÁ, POR TIPO, 2018-2033 (MILES DE USD)

TABLA 158 PROCESAMIENTO SECUNDARIO EN EL MERCADO DE ALÚMINA FUNDIDA BLANCA EN CANADÁ, POR TIPO, 2018-2033 (MILES DE USD)

TABLA 159 TRITURACIÓN PRIMARIA EN EL MERCADO DE ALÚMINA FUNDIDA BLANCA DE CANADÁ, POR TIPO, 2018-2033 (MILES DE USD)

TABLA 160 POST-TRATAMIENTO EN EL MERCADO DE ALÚMINA FUNDIDA BLANCA EN CANADÁ, POR TIPO, 2018-2033 (MILES DE USD)

TABLA 161 MERCADO DE ALÚMINA FUNDIDA BLANCA DE CANADÁ, POR FUNCIÓN, 2018-2033 (MILES DE USD)

TABLA 162 MERCADO DE ALÚMINA FUNDIDA BLANCA DE CANADÁ, POR APLICACIÓN, 2018-2033 (MILES DE USD)

TABLA 163 ABRASIVOS DE CANADÁ EN EL MERCADO DE ALÚMINA FUNDIDA BLANCA, POR TIPO, 2018-2033 (MILES DE USD)

TABLA 164 ABRASIVOS AGLINDADOS DE CANADÁ EN EL MERCADO DE ALÚMINA FUNDIDA BLANCA, POR TIPO, 2018-2033 (MILES DE USD)

TABLA 165 ABRASIVOS RECUBIERTOS DE ALÚMINA FUNDIDA BLANCA EN CANADÁ, POR TIPO, 2018-2033 (MILES DE USD)

TABLA 166 MEDIOS DE GRANALLADO EN EL MERCADO DE ALÚMINA FUNDIDA BLANCA DE CANADÁ, POR TIPO, 2018-2033 (MILES DE USD)

TABLA 167 REFRACTARIOS DE CANADÁ EN EL MERCADO DE ALÚMINA FUNDIDA BLANCA, POR TIPO, 2018-2033 (MILES DE USD)

TABLA 168 MERCADO DE ALÚMINA FUNDIDA BLANCA SIN FORMAR/MOLDEABLE DE CANADÁ, POR TIPO, 2018-2033 (MILES DE USD)

TABLA 169 REFRACTARIOS CONFORMADOS DE CANADÁ EN EL MERCADO DE ALÚMINA FUNDIDA BLANCA, POR TIPO, 2018-2033 (MILES DE USD)

TABLA 170 MERCADO DE CERÁMICA Y MATERIALES AVANZADOS DE CANADÁ EN ALÚMINA FUNDIDA BLANCA, POR TIPO, 2018-2033 (MILES DE USD)

TABLA 171 MERCADO DE PULIDO, LAPEADO Y ACABADO DE ALÚMINA FUNDIDA BLANCA EN CANADÁ, POR TIPO, 2018-2033 (MILES DE USD)

TABLA 172 MERCADO DE ALÚMINA FUNDIDA BLANCA DE CANADÁ, POR USO FINAL, 2018-2033 (MILES DE USD)

TABLA 173 METALES Y METALURGIA DE CANADÁ EN EL MERCADO DE ALÚMINA FUNDIDA BLANCA, POR TIPO, 2018-2033 (MILES DE USD)

TABLA 174 MERCADO DE ALUMINA FUNDIDA BLANCA EN AUTOMOCIÓN Y TRANSPORTE DE CANADÁ, POR TIPO, 2018-2033 (MILES DE USD)

TABLA 175 MERCADO DE ALÚMINA FUNDIDA BLANCA DE CANADÁ, POR CANAL DE DISTRIBUCIÓN, 2018-2033 (MILES DE USD)

TABLA 176 CANADÁ DIRECTO EN EL MERCADO DE ALUMINA FUNDIDA BLANCA, POR TIPO, 2018-2033 (MILES DE USD)

TABLA 177 MERCADO INDIRECTO DE ALÚMINA FUNDIDA BLANCA DE CANADÁ, POR TIPO, 2018-2033 (MILES DE USD)

TABLA 178 MERCADO DE ALÚMINA BLANCA FUNDIDA EN MÉXICO, POR TIPO DE PRODUCTO, 2018-2033 (MILES DE USD)

TABLA 179 MACROGRANOS DE MÉXICO EN EL MERCADO DE ALÚMINA FUNDIDA BLANCA, POR ESTÁNDARES, 2018-2033 (MILES DE USD)

TABLA 180 MACROGRANOS DE MÉXICO EN EL MERCADO DE ALÚMINA FUNDIDA BLANCA, POR DESIGNACIONES DE TAMAÑO, 2018-2033 (MILES DE USD)

TABLA 181 MACROGRANOS DE MÉXICO EN EL MERCADO DE ALÚMINA FUNDIDA BLANCA, POR TRATAMIENTO SUPERFICIAL, 2018-2033 (MILES DE USD)

TABLA 182 MICROGRANOS Y POLVOS EN EL MERCADO DE ALÚMINA FUNDIDA BLANCA DE MÉXICO, POR ESTÁNDARES, 2018-2033 (MILES DE USD)

TABLA 183 MICROGRITOS Y POLVOS DE MÉXICO EN EL MERCADO DE ALÚMINA FUNDIDA BLANCA, POR RANGO DE TAMAÑO DE PARTÍCULA, 2018-2033 (MILES DE USD)

TABLA 184 MICROGRANOS Y POLVOS DE MÉXICO EN EL MERCADO DE ALÚMINA FUNDIDA BLANCA, POR GRADOS DE PULIDO/ACABADO, 2018-2033 (MILES DE USD)

TABLA 185 GRADOS ESPECIALES DE MÉXICO EN EL MERCADO DE ALÚMINA BLANCA FUNDIDA, POR NIVEL DE PUREZA, 2018-2033 (MILES DE USD)

TABLA 186 GRADOS ESPECIALES DE MÉXICO EN EL MERCADO DE ALÚMINA BLANCA FUNDIDA, POR CONTENIDO DE SODIO, 2018-2033 (MILES DE USD)

TABLA 187 GRADOS ESPECIALES DE MÉXICO EN EL MERCADO DE ALÚMINA BLANCA FUNDIDA, POR ÍNDICE DE COLOR/BLANCURA, 2018-2033 (MILES DE USD)

TABLA 188 MERCADO DE ALÚMINA BLANCA FUNDIDA EN MÉXICO, POR PROCESO DE FABRICACIÓN, 2018-2033 (MILES DE USD)

TABLA 189 HORNOS DE ARCO ELÉCTRICO EN EL MERCADO DE ALÚMINA BLANCA FUNDIDA EN MÉXICO, POR TIPO DE HORNO, 2018-2033 (MILES DE USD)

TABLA 190 HORNOS FIJOS/ESTACIONARIOS EN EL MERCADO DE ALÚMINA BLANCA FUNDIDA EN MÉXICO, POR TIPO, 2018-2033 (MILES DE USD)

TABLA 191 HORNOS BASCULANTES EN EL MERCADO DE ALÚMINA BLANCA FUNDIDA EN MÉXICO, POR TIPO, 2018-2033 (MILES DE USD)

TABLA 192 HORNOS DE ARCO ELÉCTRICO EN EL MERCADO DE ALÚMINA BLANCA FUNDIDA EN MÉXICO, POR MATERIA PRIMA, 2018-2033 (MILES DE USD)

TABLA 193 TRITURACIÓN, CLASIFICACIÓN Y GRADO DE ALÚMINA BLANCA FUNDIDA EN MÉXICO, POR TIPO, 2018-2033 (MILES DE USD)

TABLA 194 MERCADO DE PROCESAMIENTO SECUNDARIO DE ALÚMINA BLANCA FUNDIDA EN MÉXICO, POR TIPO, 2018-2033 (MILES DE USD)

TABLA 195 TRITURACIÓN PRIMARIA EN EL MERCADO DE ALÚMINA BLANCA FUNDIDA EN MÉXICO, POR TIPO, 2018-2033 (MILES DE USD)

TABLA 196 POST-TRATAMIENTO EN EL MERCADO DE ALÚMINA BLANCA FUNDIDA EN MÉXICO, POR TIPO, 2018-2033 (MILES DE USD)

TABLA 197 MERCADO DE ALÚMINA BLANCA FUNDIDA EN MÉXICO, POR FUNCIÓN, 2018-2033 (MILES DE USD)

TABLA 198 MERCADO DE ALÚMINA BLANCA FUNDIDA EN MÉXICO, POR APLICACIÓN, 2018-2033 (MILES DE USD)

TABLA 199 ABRASIVOS EN EL MERCADO DE ALÚMINA BLANCA FUNDIDA DE MÉXICO, POR TIPO, 2018-2033 (MILES DE USD)

TABLA 200 ABRASIVOS AGLINDADOS EN EL MERCADO DE ALÚMINA FUNDIDA BLANCA DE MÉXICO, POR TIPO, 2018-2033 (MILES DE USD)

TABLA 201 ABRASIVOS RECUBRIDOS EN EL MERCADO DE ALÚMINA FUNDIDA BLANCA DE MÉXICO, POR TIPO, 2018-2033 (MILES DE USD)

TABLA 202 MEDIOS DE GRANALLADO EN EL MERCADO DE ALÚMINA FUNDIDA BLANCA DE MÉXICO, POR TIPO, 2018-2033 (MILES DE USD)

TABLA 203 REFRACTARIOS DE MÉXICO EN EL MERCADO DE ALÚMINA FUNDIDA BLANCA, POR TIPO, 2018-2033 (MILES DE USD)

TABLA 204 MERCADO DE ALÚMINA FUNDIDA BLANCA SIN FORMAR/MOLDEABLES EN MÉXICO, POR TIPO, 2018-2033 (MILES DE USD)

TABLA 205 REFRACTARIOS CONFORMADOS EN EL MERCADO DE ALÚMINA FUNDIDA BLANCA DE MÉXICO, POR TIPO, 2018-2033 (MILES DE USD)

TABLA 206 MERCADO DE CERÁMICA Y MATERIALES AVANZADOS DE MÉXICO EN ALUMINA FUNDIDA BLANCA, POR TIPO, 2018-2033 (MILES DE USD)

TABLA 207 MERCADO DE PULIDO, LAPEADO Y ACABADO DE ALÚMINA BLANCA FUNDIDA EN MÉXICO, POR TIPO, 2018-2033 (MILES DE USD)

TABLA 208 MERCADO DE ALÚMINA BLANCA FUNDIDA EN MÉXICO, POR USO FINAL, 2018-2033 (MILES DE USD)

TABLA 209 METALES Y METALURGIA EN EL MERCADO DE ALÚMINA BLANCA FUNDIDA DE MÉXICO, POR TIPO, 2018-2033 (MILES DE USD)

TABLA 210 MÉXICO AUTOMOTRIZ Y TRANSPORTE EN EL MERCADO DE ALÚMINA FUNDIDA BLANCA, POR TIPO, 2018-2033 (MILES DE USD)

TABLA 211 MERCADO DE ALÚMINA BLANCA FUNDIDA EN MÉXICO, POR CANAL DE DISTRIBUCIÓN, 2018-2033 (MILES DE USD)