North America X Ray Systems Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

2.97 Billion

USD

3.73 Billion

2024

2032

USD

2.97 Billion

USD

3.73 Billion

2024

2032

| 2025 –2032 | |

| USD 2.97 Billion | |

| USD 3.73 Billion | |

| % | |

|

North America X-Ray Systems Market Segmentation, By Type (Analog X-Ray and Digital X-Ray Systems), Technology (Computed Radiography and Direct Radiography), Price (Low-end Digital X-ray Systems, Mid-Rantalpy Systems and High-End Digital X-Ray Systems), Portability (Fixed Digital X-Ray Systems and Portable Digital X-Ray Systems),

América del Norte X-Ray Systems tamaño del mercado

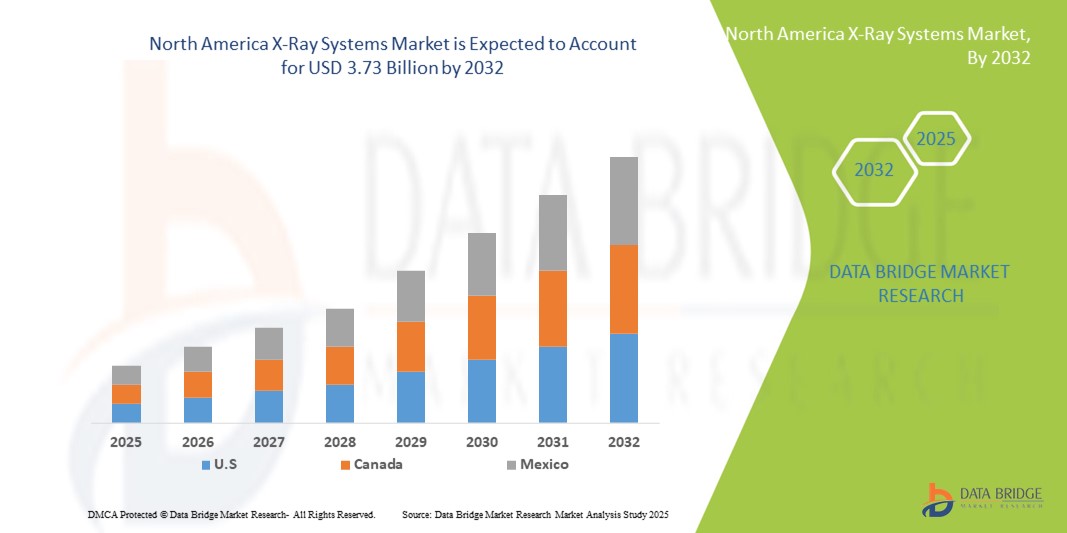

- El tamaño del mercado de los sistemas de rayos X de América del Norte fue valoradoUSD 2.97 billion in 2024y se espera que alcanceUSD 3.73 billion en 2032, aCAGR of 2.89%durante el período previsto

- El crecimiento del mercado se alimenta en gran medida por la creciente adopción de tecnologías avanzadas de diagnóstico por imágenes, el aumento de la prevalencia de enfermedades crónicas y el desarrollo de la infraestructura sanitaria en toda la región

- Además, la creciente demanda de sistemas de rayos X de alta calidad, eficientes y portátiles en hospitales, clínicas y centros de diagnóstico está posicionando la tecnología de rayos X como una herramienta crítica para un diagnóstico médico preciso y oportuno. Estos factores convergentes están acelerando la adopción de soluciones de rayos X, lo que conduce significativamente la expansión del mercado

North America X-Ray Systems Market Analysis

- Los sistemas de rayos X, que proporcionan soluciones avanzadas para diagnósticos médicos, son componentes cada vez más vitales de la infraestructura sanitaria moderna en hospitales, centros de diagnóstico y clínicas especializadas debido a su alta precisión, eficiencia e integración con los sistemas de información hospitalarios

- La creciente demanda de sistemas de rayos X se alimenta principalmente de la creciente prevalencia de enfermedades crónicas, el aumento de los volúmenes de pacientes y la adopción creciente de tecnologías avanzadas de imágenes como radiografía digital y unidades portátiles de rayos X

- Los Estados Unidos dominaron el mercado de sistemas de rayos X de América del Norte con la mayor cuota de ingresos del 53,2% en 2024, caracterizada por una infraestructura sanitaria bien establecida, un alto gasto sanitario y la presencia de importantes proveedores de tecnología de imágenes, con un crecimiento sustancial en las instalaciones de sistemas de rayos X, en particular en los centros de atención ambulatoria y especializada, impulsados por innovaciones en tecnologías de imágenes con ayuda de inteligencia artificial y radiación de baja dosis baja dosis

- Se espera que el Canadá sea el país de mayor crecimiento en el mercado de sistemas de rayos X de América del Norte durante el período previsto debido a la ampliación de las instalaciones sanitarias, el aumento de las inversiones en tecnologías de imagen médica y la creciente demanda de servicios de diagnóstico

- El segmento X-Ray digital dominó el mercado de sistemas de rayos X de América del Norte con una cuota de mercado del 46% en 2024, impulsado por su calidad de imagen superior, menor exposición a la radiación y un procesamiento más rápido en comparación con los sistemas análogos convencionales

Report Scope and North America X-Ray Systems Market Segmentation

| Atributos | North America X-Ray Systems Key Market Insights |

| Segmentos cubiertos |

|

| Países cubiertos | América del Norte

|

| Principales jugadores del mercado |

|

| Oportunidades de mercado |

|

| Valor añadido Data Infosets | Además de las ideas sobre escenarios de mercado como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado comisariados por el Data Bridge Market Research también incluyen análisis profundos de expertos, análisis de precios, análisis de acciones de la marca, análisis de la demografía, análisis de la cadena de suministro, análisis de la cadena de valor, visión general de materias primas/consumibles, criterios de selección de proveedores, análisis de PESTLE Analysis, análisis de PESTLE, análisis, análisis de Porter, análisis de Porter y marco regulador. |

North America X-Ray Systems Market Trends

Avances en imágenes y soluciones portátiles de rayos X

- Una tendencia significativa y aceleradora en el mercado de sistemas de rayos X de América del Norte es la integración deinteligencia artificial(AI) y algoritmos de aprendizaje automático en flujos de trabajo de imágenes, mejora de la precisión de diagnóstico, eficiencia del flujo de trabajo y capacidades de detección temprana de enfermedades

- Por ejemplo, el sistema Revolución XRd de GE Healthcare aprovecha la IA para optimizar la calidad de la imagen al reducir la exposición a la radiación, y el software RadPRO de Canon Medical utiliza la IA para ayudar a los radiólogos a identificar anomalías con mayor rapidez y precisión

- La integración de la IA permite características como análisis de imagen automatizado, diagnóstico predictivo y sistemas de alerta inteligente para radiólogos, mejora de los resultados de los pacientes y eficiencia operativa. Unidades de rayos X portátiles, como el FDR Xair de Fujifilm, permiten la imagen de la cama y diagnóstico rápido en situaciones de emergencia y ambulatoria

- La integración de sistemas de rayos X habilitados por AI con sistemas de información hospitalaria y plataformas PACS facilita la gestión centralizada de datos, la presentación simplificada de informes y la colaboración más fácil entre los profesionales de la salud, mejorando el flujo de trabajo clínico general

- Esta tendencia hacia soluciones de rayos X más inteligentes, rápidas y interconectadas está remodelando las expectativas de imagen médica, con empresas como Siemens Healthineers desarrollando sistemas de rayos X con ayuda de AI y portátiles para apoyar la imagen de dosis bajas y el despliegue rápido en diversos entornos clínicos.

- La demanda de sistemas de rayos X portátiles y habilitados para AI está creciendo rápidamente en hospitales, centros de diagnóstico y clínicas especializadas, impulsadas por la necesidad de soluciones de imagen de alta calidad, eficientes y accesibles

North America X-Ray Systems Market Dynamics

Conductor

Aumentar la demanda debido a la creciente carga de enfermedades crónicas y diagnósticos avanzados

- La creciente prevalencia de enfermedades crónicas, como trastornos cardiovasculares y cáncer, junto con los crecientes volúmenes de pacientes, es un factor importante para la mayor demanda de sistemas de rayos X en América del Norte

- Por ejemplo, en marzo de 2024, Hologic, Inc. anunció la ampliación de sus soluciones de diagnóstico de imagen con sistemas de rayos X mejorados por AI para mejorar la eficiencia de detección de la salud de mama y esqueleto, reflejando la tendencia de innovación tecnológica continua

- Los sistemas de rayos X ofrecen capacidades avanzadas de diagnóstico, incluyendo radiografía digital, imágenes de dosis bajas y soluciones portátiles, por lo que son una opción preferida para hospitales y clínicas sobre sistemas análogos convencionales

- Además, la creciente adopción de registros médicos electrónicos e integración con las plataformas PACS está haciendo que los sistemas de rayos X sean parte integrante de los flujos de trabajo modernos de diagnóstico, ofreciendo un acceso más rápido a la imagen, información mejorada y consultas remotas.

- La demanda de soluciones de imagen más rápidas, precisas y fáciles de usar, junto con el aumento del gasto sanitario en los EE.UU. y Canadá, está impulsando la adopción de sistemas de rayos X en múltiples configuraciones clínicas

Restraint/Challenge

Altos costos de equipo y patrones de cumplimiento regulatorio

- El costo inicial relativamente alto de los sistemas avanzados de rayos X, en particular las unidades con capacidad de inteligencia artificial y portátiles, puede ser una barrera para la adopción, especialmente para las clínicas más pequeñas o los proveedores de atención médica con restricciones presupuestarias

- Por ejemplo, los sistemas de alta gama de Siemens Healthineers o Canon Medical a menudo requieren una inversión sustancial de capital, limitando la accesibilidad en ciertas regiones o instalaciones más pequeñas

- El cumplimiento de normas regulatorias estrictas, como las aprobaciones de la FDA, las certificaciones de la IEC y las normas de seguridad radiológica, plantea retos adicionales para los fabricantes y proveedores de atención médica. Garantizar la observancia de estas normas manteniendo el desempeño y la asequibilidad del sistema requiere una planificación cuidadosa

- Además, las preocupaciones relativas a la privacidad de los datos, la ciberseguridad de los dispositivos de imagen en red y la integración con la infraestructura de TI del hospital pueden retrasar las tasas de adopción

- Para lograr un crecimiento sostenido en el mercado de sistemas de rayos X de América del Norte será esencial superar estos desafíos mediante el desarrollo eficaz en función de los costos de los productos, las estrategias reglamentarias firmes de cumplimiento y las medidas de ciberseguridad mejoradas

North America X-Ray Systems Market Scope

El mercado se segmenta sobre la base de tipo, tecnología, precio, portabilidad, sistema, aplicación, movilidad y usuario final.

- Por tipo

Sobre la base del tipo, el mercado de sistemas de rayos X de América del Norte se segmenta en rayos X analógicos y rayos X digitales. El segmento de rayos X digitales dominaba el mercado con la mayor cuota de ingresos del 46% en 2024, impulsada por una calidad de imagen superior, un procesamiento más rápido y una menor exposición a la radiación en comparación con sistemas análogos. Los hospitales y centros de diagnóstico prefieren cada vez más los sistemas de rayos X digitales debido a su integración perfecta con las plataformas PACS y EMR, simplificando el flujo de trabajo y reportando. Los sistemas de rayos X digitales también apoyan el análisis de imagen asistido por AI, mejorando la precisión de diagnóstico y la eficiencia operativa. La creciente demanda de diagnósticos remotos y teleradiología acelera aún más la adopción digital de rayos X. Además, los avances continuos en detectores de paneles planos y tecnología de procesamiento de imágenes refuerzan el dominio del segmento.

Se espera que el segmento de rayos X analógico sea testigo del crecimiento más rápido durante el período de previsión en clínicas más pequeñas y centros de salud rurales. Los sistemas analógicos siguen siendo pertinentes debido a su menor inversión inicial y necesidades de mantenimiento más simples. A menudo se utilizan como sistemas de copia de seguridad o imagen secundaria, especialmente en regiones con infraestructura informática limitada. La asequibilidad y durabilidad de las unidades analógicas atraen a los proveedores de atención médica conscientes del presupuesto. Algunos hospitales adoptan unidades analógicas para fines educativos o diagnósticos de bajo volumen. Además, los sistemas de rayos X analógicos siguen siendo utilizados en regiones en desarrollo donde la infraestructura digital es limitada.

- By Technology

Sobre la base de la tecnología, el mercado se segmenta en radiografía computarizada (CR) y radiografía directa (DR). El segmento DR dominaba en 2024 debido a una adquisición de imagen más rápida, una resolución más alta y una dosis de radiación reducida, haciéndolo adecuado para hospitales y centros de diagnóstico de alto volumen. Los sistemas DR permiten la visualización e integración inmediatas de imágenes con sistemas de información hospitalaria, mejorando la eficiencia operativa. También soportan mejoras basadas en IA y diagnósticos remotos, haciéndolos ideales para los flujos de trabajo modernos de radiología. Las salas de emergencia y los departamentos ambulatorios se benefician especialmente de los sistemas de DR debido a la rápida imagen y el diagnóstico. La innovación continua en la tecnología de detectores de paneles planos y la imagen de baja dosis refuerza la posición de mercado líder de DR.

Se espera que el segmento CR sea testigo del crecimiento más rápido durante el período de previsión, ya que proporciona una transición económica de sistemas analógicos a digitales. CR permite a los proveedores de atención médica mejorar la infraestructura analógica existente sin inversión de capital pesado. Es ampliamente utilizado en pequeñas y medianas clínicas que no pueden permitirse soluciones DR completas. Los sistemas CR son valorados por su fiabilidad, calidad de imagen moderada y compatibilidad con los sistemas PACS existentes. Aumentar la conciencia de las ventajas digitales entre los proveedores de atención médica es fomentar la adopción de CR. Retrofitting analog X-ray systems with CR technology is becoming a popular growth strategy.

- Por precio

Sobre la base del precio, el mercado se segmenta en sistemas de rayos X digitales de gama baja, media y alta gama. Sistemas de rayos X digitales de alta gama dominados en 2024, impulsados por hospitales y clínicas especializadas exigentes características avanzadas como diagnósticos asistidos por AI, imágenes de alta resolución y capacidades portátiles. Estos sistemas ofrecen mayor rendimiento del paciente, menor exposición a la radiación e integración con la infraestructura de TI del hospital. Grandes instalaciones sanitarias invierten en unidades de alta gama para apoyar múltiples aplicaciones clínicas de manera eficiente. Características avanzadas de imagen como control automático de exposición, reconstrucción 3D y optimización de dosis refuerzan el dominio del mercado. Además, se prefieren sistemas de alta gama para atención de emergencia, oncología y cardiología por su precisión y fiabilidad.

Se espera que el segmento de sistemas de rayos X digitales de gama media sea testigo del crecimiento más rápido durante el período de previsión, que atiende a hospitales de tamaño mediano, centros de diagnóstico y unidades de imagen móvil. Equilibrio de sistemas de gama media asequibilidad con características esenciales como conectividad inalámbrica, portabilidad moderada y integración PACS. Se adoptan cada vez más en clínicas ambulatorias y hospitales comunitarios que requieren una imagen de calidad sin costos premium. El crecimiento del segmento también se alimenta mediante la ampliación de los servicios de diagnóstico móvil. Los hospitales en zonas semiurbanas prefieren soluciones de gama media para la eficiencia de los costos manteniendo la calidad de la imagen. La creciente disponibilidad de modelos de gama media de múltiples proveedores apoya la rápida expansión de este segmento.

- Por Portabilidad

Sobre la base de la portabilidad, el mercado se segmenta en sistemas de rayos X digitales fijos y sistemas portátiles de rayos X digitales. Sistemas fijos dominados en 2024 debido a la alta rentabilidad, capacidades de imagen superiores y idoneidad para los departamentos de radiología hospitalaria que manejan grandes volúmenes de pacientes. Estos sistemas suelen integrarse con plataformas PACS y EMR, lo que permite el almacenamiento centralizado de datos, la presentación de informes sin interrupciones y el flujo de trabajo eficiente. Las unidades fijas son preferidas en centros de alto volumen que requieren una calidad de imagen consistente. Características avanzadas como posicionamiento automatizado, imagen multiángulo y análisis asistido por IA refuerzan su dominio. Los hospitales valoran los sistemas fijos para la inversión a largo plazo debido a la durabilidad y el apoyo al servicio.

Se espera que los sistemas portátiles de rayos X sean testigos del crecimiento más rápido durante el período de pronóstico, impulsados por la creciente demanda de imágenes en la cama, atención de emergencia y diagnósticos móviles. Las unidades portátiles permiten el despliegue rápido en UCI, clínicas ambulatorias y zonas remotas. Proporcionan imágenes de alta calidad comparables a los sistemas fijos, ofreciendo flexibilidad y comodidad. El aumento de la adopción en los centros de imágenes móviles y los servicios de respuesta de emergencia apoya esta tendencia. Los sistemas portátiles de rayos X son particularmente críticos en las aplicaciones rurales de salud y atención de la salud en el hogar. Los proveedores están innovando continuamente modelos ligeros y operados por baterías para satisfacer las necesidades del mercado.

- Por sistema

Sobre la base del sistema, el mercado se segmenta en sistemas de rayos X digitales retrofit y nuevos sistemas de rayos X digitales. Los nuevos sistemas de rayos X digitales dominados en 2024, ya que los hospitales y centros de imagen prefieren soluciones modernas totalmente integradas con tecnología avanzada de imagen y mayor eficiencia operativa. Nuevos sistemas reducen los desafíos de mantenimiento, apoyan el diagnóstico habilitado por IA y ofrecen escalabilidad para futuras actualizaciones. Grandes hospitales y cadenas de diagnóstico favorecen especialmente nuevos sistemas para mantener una calidad de imagen consistente en departamentos. Características como imágenes de baja dosis, conectividad inalámbrica y flujo de trabajo automatizado aumentan su adopción. El enfoque creciente en la infraestructura hospitalaria inteligente refuerza el dominio de los nuevos sistemas.

Se espera que el segmento de los sistemas de rayos X digitales retrofit sea testigo del crecimiento más rápido durante el período previsto debido a las mejoras rentables de las unidades analógicas existentes. Retrofitting permite a los proveedores de atención médica adoptar tecnología digital sin un reemplazo completo del sistema. Las clínicas más pequeñas y los hospitales de tamaño mediano se benefician de la reducción de los gastos de capital. Las soluciones de reinstalación suelen incluir detectores digitales, integración de PACS y optimización de dosis. La adopción está aumentando en regiones con presupuestos limitados, pero es necesaria una imagen moderna. Retrofitting es particularmente popular en América del Norte donde los sistemas analógicos heredados todavía están operativos pero necesitan modernización.

- By Application

Sobre la base de la aplicación, el mercado se segmenta en radiografía general, aplicaciones dentales, mamografía y fluoroscopia. El segmento de radiografía general dominaba en 2024 debido a su amplia aplicabilidad en hospitales, centros de diagnóstico y clínicas ambulatorias. Cubre la imagen musculoesquelética, torácica y abdominal, convirtiéndola en el sistema de rayos X más versátil y frecuentemente desplegado. Los hospitales dependen de la radiografía general para diagnósticos de rutina, imágenes preoperatorias y evaluaciones de emergencia. La integración con las herramientas asistidas por PACS y AI aumenta la eficiencia del flujo de trabajo. El segmento se beneficia de mejoras tecnológicas continuas en detectores y software de imagen. La radiografía general sigue siendo la columna vertebral del mercado de rayos X de América del Norte.

Se espera que el segmento de aplicaciones dentales sea testigo del crecimiento más rápido durante el período de previsión debido al aumento de la demanda de imágenes dentales en clínicas privadas, ortodoncia y atención preventiva. Unidades portátiles de rayos X permiten una imagen de alta calidad en espacios pequeños. Los avances tecnológicos como la imagen dental en 3D, la TC de cono y las unidades de baja dosis aumentan la adopción. El segmento se beneficia de una mayor conciencia sobre la salud oral y la atención preventiva. Los profesionales dentales están invirtiendo cada vez más en sistemas modernos de rayos X para mejorar el diagnóstico y la comodidad del paciente. La expansión de la infraestructura de atención dental en zonas urbanas y semiurbanas también apoya este crecimiento.

- Por movilidad

Sobre la base de la movilidad, el mercado se segmenta en sistemas de rayos X fijos y móviles. Sistemas estacionarios dominados en 2024 debido a altas capacidades de imagen, fiabilidad y idoneidad para departamentos de radiología hospitalaria de alto volumen. Se integran con sistemas PACS y EMR, facilitando la gestión centralizada de datos y la presentación de informes. Las unidades estacionarias son preferidas en grandes hospitales con necesidades de imagen continuas. La adquisición de imágenes de alta calidad, las capacidades multiángulo y el procesamiento asistido por AI refuerzan su dominio. Los hospitales priorizan los sistemas estacionarios para la eficiencia, durabilidad y uso multiaplicación a largo plazo.

Se espera que los sistemas de rayos X móviles sean testigos del crecimiento más rápido debido al aumento de la demanda de imágenes en la cama, clínicas móviles y diagnósticos de respuesta de emergencia. Las unidades móviles mejoran la accesibilidad en UCI, salas de emergencia y lugares remotos o insuficientemente conservados. Apoyan imágenes portátiles y flexibles sin comprometer la calidad de imagen. La expansión de los servicios de salud en el hogar y los centros de imagen móvil impulsa este segmento. Unidades móviles ligeras, operadas por baterías y inalámbricas atraen la adopción rápida. Los sistemas móviles se están volviendo críticos para el diagnóstico de puntos de atención y el apoyo a la telemedicina.

- Por Usuario final

Sobre la base del usuario final, el mercado se segmenta en centros de diagnóstico, hospitales y centros de imágenes móviles. Los hospitales dominaron el mercado en 2024 con la mayor cuota de ingresos debido a grandes volúmenes de pacientes, requisitos de imagen diversificados e inversión en sistemas avanzados de imagen. Los hospitales implementan sistemas de rayos X fijos y portátiles para gestionar de manera eficiente el diagnóstico ambulatorio y ambulatorio. La integración con la infraestructura de TI del hospital mejora el flujo de trabajo y la presentación de informes. Capacidades de imagen de alta gama, soporte multiaplicación y características con ayuda de AI impulsan la adopción hospitalaria. Los hospitales también se benefician de servicios de proveedores y de contratos de mantenimiento a largo plazo.

Se espera que los centros de imágenes móviles sean testigos del crecimiento más rápido durante el período de previsión, impulsado por la demanda de diagnósticos remotos, controles preventivos de salud y atención de emergencia. Las unidades móviles ofrecen soluciones rentables y flexibles para los pacientes de zonas rurales y subsidiadas. Estos centros utilizan a menudo sistemas portátiles de rayos X digitales integrados con PACS basado en la nube. El aumento de la adopción de servicios de telerradiología aumenta aún más el segmento. La comodidad, accesibilidad y menor necesidad de visitas hospitalarias impulsan la rápida expansión de los servicios de imagen móvil.

North America X-Ray Systems Market Regional Analysis

- Estados Unidos dominó el mercado de sistemas de rayos X de América del Norte con la mayor cuota de ingresos del 53,2% en 2024, caracterizada por una infraestructura sanitaria bien establecida, un alto gasto sanitario y la presencia de importantes proveedores de tecnología de imágenes, con un crecimiento sustancial en instalaciones de sistemas de rayos X, en particular en centros de atención ambulatoria y especialidad, impulsados por innovaciones en tecnologías de imagen asistidas por AI y radiación de dosis bajas.

- Hospitales, centros de diagnóstico y clínicas especializadas en la región valoran altamente las imágenes de alta resolución, procesamiento más rápido e integración con los sistemas PACS y EMR, lo que mejora la eficiencia del flujo de trabajo y la precisión del diagnóstico

- La adopción generalizada cuenta con un fuerte gasto en salud, un ecosistema médico avanzado tecnológicamente y la creciente preferencia por los sistemas de rayos X asistidos por IA y portátiles, que los establecen como instrumentos de diagnóstico crítico en los entornos de atención ambulatoria, ambulatoria y de emergencia.

U.S. North America X-Ray Systems Market Insight

El mercado de sistemas de rayos X de Estados Unidos captó la mayor cuota de ingresos del 81% en 2024 en Norteamérica, impulsada por la creciente demanda de imágenes avanzadas de diagnóstico y la creciente prevalencia de enfermedades crónicas. Los proveedores de atención de la salud están priorizando cada vez más sistemas de rayos X de alta resolución, asistidos por IA y portátiles para mejorar la precisión de diagnóstico y el rendimiento de los pacientes. La adopción de la radiografía digital, la integración con las plataformas PACS y EMR, y la ampliación de los centros de atención ambulatoria y especializada están impulsando el crecimiento del mercado. Además, la preferencia por las soluciones de imagen móvil y en la cama aumenta la accesibilidad y la eficiencia operacional en los hospitales y las instalaciones de diagnóstico. Los avances tecnológicos, como la imagen de dosis bajas y el análisis de imagen habilitado para la IA, siguen estimulando la adopción tanto en entornos hospitalarios como ambulatorios.

Canada X-Ray Systems Market Insight

Se prevé que el mercado de sistemas de rayos X del Canadá se ampliará en un CAGR sustancial durante el período previsto, impulsado principalmente por el aumento del gasto sanitario, el aumento de los volúmenes de pacientes y la modernización de la infraestructura hospitalaria. El aumento de las inversiones en tecnologías avanzadas de imagen, incluidos los sistemas de rayos X digitales y habilitados para la IA, están alimentando la demanda en hospitales y centros de diagnóstico. Los proveedores canadienses de atención de la salud también están adoptando sistemas portátiles y de rayos X para mejorar la accesibilidad en las zonas rurales y remotas. El enfoque en la prevención de la salud y la detección de enfermedades tempranas también apoya el crecimiento del mercado. Además, se espera que las iniciativas gubernamentales encaminadas a mejorar la infraestructura sanitaria y ampliar las capacidades de diagnóstico aceleren la adopción del mercado.

México X-Ray Systems Market Insight

Se prevé que el mercado de sistemas de rayos X de México crezca en un CAGR notable durante el período de previsión, impulsado por aumentar la conciencia de las imágenes avanzadas de diagnóstico y la expansión de las instalaciones privadas de salud. La creciente incidencia de enfermedades crónicas y relacionadas con el estilo de vida es alentar a los proveedores de atención médica a invertir en sistemas de rayos X de alta calidad para un diagnóstico preciso. La demanda de soluciones digitales eficaces en función de los costos y de la adaptación está creciendo, lo que permite a las clínicas más pequeñas adoptar tecnologías avanzadas de imagen sin un gasto sustancial de capital. La integración de sistemas de rayos X con redes de información hospitalaria y plataformas PACS también está apoyando la adopción del mercado. Además, se espera que los esfuerzos gubernamentales para mejorar el acceso a la salud y la infraestructura de diagnóstico en las regiones urbanas y semiurbanas aumenten el crecimiento del mercado.

North America X-Ray Systems Market Share

La industria de X-Ray Systems de América del Norte está dirigida principalmente por empresas bien establecidas, incluyendo:

- Varex Imaging (U.S.)

- GE HealthCare (Estados Unidos)

- CANON MEDICAL SYSTEMS CORPORATION (USA)

- Carestream Health, (U.S.)

- Shimadzu Corporation (Estados Unidos)

- Siemens Healthineers AG (Alemania)

- Koninklijke Philips N.V. (Países Bajos)

- FUJIFILM Corporation (Estados Unidos)

- Hologic, Inc. (U.S.)

- Shanghai United Imaging Healthcare Co., LTD (U.S.)

- Teledyne Technologies Incorporated (Estados Unidos)

- Peco InspX (Estados Unidos)

- North Star Imaging, Inc. (U.S.)

- METTLER TOLEDO (Estados Unidos)

- Nordson Corporation (Estados Unidos)

- Rigaku Holdings Corporation (Estados Unidos)

- Teledyne Digital Imaging Inc (U.S.)

- Hamamatsu Photonics K.K. (Japón)

- Pixium Vision (Francia)

¿Cuáles son los desarrollos recientes en América del Norte X-Ray Systems Market?

- En julio de 2025, GE HealthCare anunció la disponibilidad comercial de un avanzado sistema de rayos X digital montado en suelo diseñado para mejorar el acceso y aumentar la eficiencia en los ajustes de alta velocidad. Este nuevo sistema pretende simplificar los flujos de trabajo por imágenes, reducir los tiempos de espera del paciente y mejorar las capacidades de diagnóstico, especialmente en entornos clínicos ocupados. La introducción de este sistema refleja los esfuerzos continuos de GE HealthCare para innovar y satisfacer las necesidades cambiantes de los proveedores de atención médica

- En marzo de 2025, Canon Medical Systems USA anunció el lanzamiento del mercado estadounidense del Adora DRFi, un sistema híbrido de imágenes que recibió la autorización FDA 510(k) el 23 de diciembre de 2024. El Adora DRFi combina las capacidades de imagen radiográfica y fluoroscópica, ofreciendo una solución versátil para diversas necesidades de diagnóstico. Este lanzamiento subraya el compromiso de Canon de promover la tecnología de imagen y proporcionar a los profesionales de la salud herramientas innovadoras para mejorar la atención de los pacientes

- En febrero de 2025, la Administración de Alimentos y Medicamentos de EE.UU. (FDA) otorgó la designación de Dispositivos Breakthrough al sistema de rayos X HyperVIEW de Lumitron para imágenes de cáncer de mama. Esta designación tiene por objeto acelerar el desarrollo y la revisión de dispositivos médicos que proporcionan un tratamiento o diagnóstico más eficaz para enfermedades potencialmente mortales o irreversibles. El sistema HyperVIEW está diseñado para mejorar las capacidades de imagen, mejorando potencialmente la detección temprana y los resultados de los pacientes en diagnósticos de cáncer de mama

- En diciembre de 2024, Micro-X, una empresa de tecnología basada en Adelaide, obtuvo un contrato de USD 8,2 millones de la Agencia de Proyectos de Investigación para la Salud (ARPA-H) para desarrollar un escáner de TC portátil y completo. El contrato incluye una opción adicional de 8,2 millones de dólares de los EE.UU. para el desarrollo continuo durante tres años más que conducen a la presentación de la FDA. Esta iniciativa pretende crear un escáner de TC ligero y portátil, integrando avances de proyectos anteriores con el Departamento de Seguridad Nacional de los Estados Unidos y el Fondo Australiano de Investigación Médica Futuros, para revolucionar la imagen de rayos X y asegurar alianzas estratégicas

- En abril de 2024, Shimadzu Medical Systems USA adquirió California X-ray Imaging Services para expandir su negocio sanitario norteamericano. Esta adquisición estratégica pretende mejorar las capacidades de servicio de Shimadzu y fortalecer su presencia en el mercado estadounidense. El movimiento refleja el compromiso de la empresa de ofrecer soluciones integrales de imagen y mejorar el apoyo al cliente en toda la región

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.