Oceania Rotomolding Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

20.29 Million

USD

27.11 Million

2024

2032

USD

20.29 Million

USD

27.11 Million

2024

2032

| 2025 –2032 | |

| USD 20.29 Million | |

| USD 27.11 Million | |

| % | |

Segmentación del mercado de rotomoldeo de Oceanía, material ( polietileno , polipropileno, policarbonato, PVC, poliuretano, nailon , elastómeros y otros), forma (polvo y líquido), utilidad (calefacción, refrigeración y otros), tipo de máquina (máquina biaxial, máquina de carrusel , máquina lanzadera, máquina Rock and Roll , máquina Clamshell, máquina de brazo oscilante, máquina de rueda vertical, máquina de llama abierta y otras), tipo de máquina (sin tanque y con tanque): tendencias de la industria y pronóstico hasta 2032.

Análisis del mercado de rotomoldeo en Oceanía

El mercado del rotomoldeo está experimentando un crecimiento sólido, impulsado por la creciente demanda de productos plásticos duraderos y livianos. A medida que la industria del rotomoldeo de Oceanía continúa expandiéndose, debido al desarrollo de materiales avanzados y tecnologías de rotomoldeo eficientes, se están brindando oportunidades para el mercado. La dinámica del mercado también se ve influenciada por el alto consumo de energía y el tiempo de ciclo. En general, se espera que el mercado continúe expandiéndose, con un enfoque en la innovación y la sostenibilidad para satisfacer las demandas industriales en evolución.

Tamaño del mercado de rotomoldeo en Oceanía

El tamaño del mercado de rotomoldeo de Oceanía se valoró en USD 20,29 millones en 2024 y se proyecta que alcance los USD 27,11 millones para 2032, con una CAGR del 4,1% durante el período de pronóstico de 2025 a 2032. Además de la información sobre escenarios de mercado como valor de mercado, tasa de crecimiento, segmentación, cobertura geográfica y actores principales, los informes de mercado seleccionados por Data Bridge Market Research también incluyen análisis de importación y exportación, descripción general de la capacidad de producción, análisis del consumo de producción, análisis de tendencias de precios, escenario de cambio climático, análisis de la cadena de suministro, análisis de la cadena de valor, descripción general de materias primas / consumibles, criterios de selección de proveedores, análisis PESTLE, análisis de Porter y marco regulatorio.

Tendencias del mercado de rotomoldeo en Oceanía

“El rotomoldeo permite altos niveles de personalización y flexibilidad en el diseño de productos”

La capacidad del rotomoldeo para ofrecer altos niveles de personalización y flexibilidad de diseño es un factor clave detrás de su creciente adopción en el mercado de rotomoldeo de Oceanía. Esta versatilidad hace que el rotomoldeo sea un proceso de fabricación preferido en diversas industrias, que van desde la automoción y la construcción hasta los bienes de consumo y la recreación. La flexibilidad para crear productos en diversas formas, tamaños y configuraciones sin las limitaciones que suelen encontrarse en otros procesos de moldeo ha contribuido significativamente a su popularidad.

El rotomoldeo permite a los fabricantes producir formas complejas y piezas huecas de gran tamaño con facilidad. El proceso implica girar un molde calentado en múltiples direcciones, lo que garantiza una distribución uniforme del plástico, lo que permite una mayor flexibilidad de diseño. Esto permite la producción de productos que son difíciles o imposibles de crear utilizando otros métodos. Algunos ejemplos incluyen tanques de almacenamiento personalizados, equipos de juegos, piezas de automóviles y productos de consumo como kayaks y muebles. Este nivel de personalización es particularmente valioso en el mercado de Oceanía, donde las empresas requieren productos únicos y especializados adaptados a las necesidades específicas de la industria.

En sectores como el de la automoción y la construcción, las piezas rotomoldeadas pueden diseñarse para cumplir con especificaciones funcionales precisas. Por ejemplo, los tanques de combustible, los paneles interiores y los componentes exteriores rotomoldeados ligeros de los vehículos pueden personalizarse para adaptarse a diferentes diseños de vehículos, lo que ayuda a los fabricantes a cumplir con estándares de rendimiento específicos, limitaciones de peso y requisitos de seguridad. La capacidad del rotomoldeo para manejar tanto proyectos personalizados de bajo volumen como tiradas de producción de alto volumen es otra razón de su creciente popularidad en Oceanía. El proceso es más rentable para lotes de producción más pequeños en comparación con otros métodos, como el moldeo por inyección, que requiere herramientas costosas. Esta flexibilidad permite a las empresas producir productos de edición limitada o de temporada (como equipos agrícolas personalizados o artículos recreativos a medida) sin incurrir en costos iniciales significativos.

La flexibilidad inherente al rotomoldeo también permite a los fabricantes adaptarse rápidamente a las cambiantes necesidades del mercado. A medida que cambian las preferencias de los consumidores o evolucionan las industrias, el rotomoldeo ofrece una forma rápida y rentable de actualizar o modificar los diseños, lo que garantiza que las empresas puedan seguir siendo competitivas y responder a las cambiantes demandas del mercado.

Por ejemplo,

- En abril de 2023, según un artículo de Roto Dynamics, el moldeo rotacional ofrece varias ventajas sobre otros métodos de fabricación de plástico. Proporciona una mayor flexibilidad de diseño, lo que permite la creación de formas complejas. El proceso produce productos huecos y sin juntas que son muy duraderos, resistentes a los impactos y a la intemperie. Además, el moldeo rotacional es rentable, ya que no requiere moldes costosos y puede producir de manera eficiente cantidades pequeñas y grandes a costos más bajos. También admite la producción de prototipos y lotes pequeños a una fracción del costo en comparación con otras técnicas de moldeo.

La capacidad del rotomoldeo para lograr altos niveles de personalización y flexibilidad en el diseño de productos es un poderoso motor de crecimiento en el mercado de rotomoldeo de Oceanía. Su capacidad para producir formas complejas y diseños a medida, junto con su idoneidad para producciones tanto pequeñas como grandes, permite a las empresas satisfacer las diversas necesidades de varias industrias. A medida que la demanda de productos personalizados y a medida de los consumidores sigue aumentando y las industrias de Oceanía buscan adaptarse rápidamente a los cambios del mercado, el rotomoldeo se destaca como un proceso de fabricación clave que ofrece tanto innovación como eficiencia.

Alcance del informe y segmentación del mercado

|

Atributos |

Información clave sobre el mercado de ingredientes para rotomoldeo en Oceanía |

|

Segmentos cubiertos |

|

|

Países cubiertos |

Australia, Nueva Zelanda y otros |

|

Actores clave del mercado |

Melbourne Rotomould (Australia), APR Tanks (Australia), Rota Moulding (Australia), Rotamould PTY.LTD. (Australia), Superior Group (Australia), Agboss Australia Pty Ltd (Australia) y Global Tanks (Australia) |

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de la información sobre escenarios de mercado como valor de mercado, tasa de crecimiento, segmentación, cobertura geográfica y actores principales, los informes de mercado seleccionados por Data Bridge Market Research también incluyen análisis de importación y exportación, descripción general de la capacidad de producción, análisis de consumo de producción, análisis de tendencias de precios, escenario de cambio climático, análisis de la cadena de suministro, análisis de la cadena de valor, descripción general de materias primas/consumibles, criterios de selección de proveedores, análisis PESTLE, análisis de Porter y marco regulatorio. |

Definición del mercado de rotomoldeo en Oceanía

El rotomoldeo (rotomoldeo) es un proceso de fabricación que se utiliza para crear productos huecos de plástico. El proceso implica colocar un material plástico en polvo en un molde, que luego se calienta y se hace girar lentamente a lo largo de dos ejes perpendiculares. A medida que el molde se calienta, el polvo de plástico se derrite y recubre la superficie interior del molde. Después de enfriarse, se retira el molde, dejando una pieza hueca y sin juntas. El rotomoldeo es ideal para producir formas grandes y complejas con un espesor de pared uniforme, como tanques, contenedores y juguetes. Ofrece ventajas como flexibilidad de diseño, bajos costos de herramientas y la capacidad de producir productos duraderos y livianos con un desperdicio mínimo.

Dinámica del mercado del rotomoldeo en Oceanía

Conductores

- Inclinación hacia materiales sostenibles y reciclables

El creciente énfasis en la sostenibilidad y la creciente demanda mundial de materiales reciclables son factores importantes que impulsan el crecimiento del mercado del rotomoldeo en Oceanía. A medida que las preocupaciones ambientales siguen cobrando protagonismo, tanto los consumidores como las industrias de la región están presionando para que se adopten soluciones ecológicas. El proceso de rotomoldeo, conocido por su capacidad para utilizar materiales sostenibles y producir productos plásticos reciclables, está en una posición única para satisfacer esta demanda, lo que contribuye a su creciente popularidad.

Una de las principales ventajas del rotomoldeo es el uso de materiales reciclables, como el polietileno (PE), que es uno de los plásticos más utilizados en el proceso. El polietileno es ampliamente aceptado en los flujos de reciclaje y se puede reutilizar al final del ciclo de vida de un producto. Esto se alinea con la creciente demanda de prácticas de economía circular, donde los productos están diseñados para ser reutilizados, renovados y reciclados. En regiones como Australia y Nueva Zelanda, que se centran en reducir los residuos plásticos y aumentar las tasas de reciclaje, la capacidad de fabricar productos con materiales reciclables ayuda a las empresas a satisfacer tanto la demanda de los consumidores como los requisitos normativos.

Los productos como los tanques de almacenamiento de agua, los contenedores de plástico y los equipos recreativos fabricados con polietileno rotomoldeado se pueden reciclar al final de su vida útil, lo que reduce los desechos en los vertederos y contribuye a los objetivos de sostenibilidad. Esta capacidad es particularmente importante en un momento en que Oceanía enfrenta desafíos crecientes relacionados con la gestión de desechos plásticos. Dado que tanto los consumidores como las empresas priorizan la sostenibilidad, se espera que aumente la demanda de productos rotomoldeados fabricados con materiales reciclables.

El proceso de rotomoldeo en sí mismo también es más eficiente energéticamente en comparación con otras técnicas de fabricación de plásticos, como el moldeo por inyección. La capacidad de producir productos de alta calidad con un consumo mínimo de energía hace que el rotomoldeo sea una opción atractiva para los fabricantes que buscan reducir su huella de carbono general. Esta eficiencia, combinada con el uso de materiales reciclables, posiciona al rotomoldeo como un proceso de fabricación ecológico que se alinea con el enfoque de la región en la producción sostenible.

Por ejemplo,

- En septiembre de 2023, según un artículo de Elsevier BV, se destaca la creciente inclinación hacia materiales sostenibles y reciclables en la fabricación de plásticos. Se hace hincapié en el cambio hacia soluciones ecológicas, impulsado por las crecientes preocupaciones y regulaciones medioambientales. Los fabricantes están adoptando cada vez más plásticos biodegradables y reciclables para reducir el impacto medioambiental y cumplir con los objetivos de sostenibilidad.

La creciente tendencia hacia los materiales sostenibles y reciclables es un importante impulsor del mercado del rotomoldeo en Oceanía. Con la creciente presión regulatoria, la demanda de los consumidores de productos ecológicos y la reciclabilidad inherente de los productos rotomoldeados, el mercado está preparado para un crecimiento continuo. El rotomoldeo ofrece una solución de fabricación sostenible que aborda las preocupaciones ambientales tanto de las empresas como de los consumidores, lo que garantiza su relevancia en un mercado cada vez más consciente de la sostenibilidad.

- El rotomoldeo permite altos niveles de personalización y flexibilidad en el diseño de productos

La capacidad del rotomoldeo para ofrecer altos niveles de personalización y flexibilidad de diseño es un factor clave detrás de su creciente adopción en el mercado de rotomoldeo de Oceanía. Esta versatilidad hace que el rotomoldeo sea un proceso de fabricación preferido en diversas industrias, que van desde la automoción y la construcción hasta los bienes de consumo y la recreación. La flexibilidad para crear productos en diversas formas, tamaños y configuraciones sin las limitaciones que suelen encontrarse en otros procesos de moldeo ha contribuido significativamente a su popularidad.

A diferencia de las técnicas de moldeo tradicionales, como el moldeo por inyección o el moldeo por soplado, el rotomoldeo permite a los fabricantes producir formas complejas y piezas huecas de gran tamaño con facilidad. El proceso implica girar un molde calentado en múltiples direcciones, lo que garantiza una distribución uniforme del plástico, lo que permite una mayor flexibilidad de diseño. Esto permite la producción de productos que son difíciles o imposibles de crear utilizando otros métodos. Algunos ejemplos incluyen tanques de almacenamiento personalizados, equipos de juegos, piezas de automóviles y productos de consumo como kayaks y muebles. Este nivel de personalización es particularmente valioso en el mercado de Oceanía, donde las empresas requieren productos únicos y especializados adaptados a las necesidades específicas de la industria.

En sectores como el de la automoción y la construcción, las piezas rotomoldeadas pueden diseñarse para cumplir con especificaciones funcionales precisas. Por ejemplo, los tanques de combustible, los paneles interiores y los componentes exteriores rotomoldeados ligeros de los vehículos pueden personalizarse para adaptarse a diferentes diseños de vehículos, lo que ayuda a los fabricantes a cumplir con estándares de rendimiento específicos, limitaciones de peso y requisitos de seguridad. La capacidad del rotomoldeo para manejar tanto proyectos personalizados de bajo volumen como tiradas de producción de alto volumen es otra razón de su creciente popularidad en Oceanía. El proceso es más rentable para lotes de producción más pequeños en comparación con otros métodos, como el moldeo por inyección, que requiere herramientas costosas. Esta flexibilidad permite a las empresas producir productos de edición limitada o de temporada (como equipos agrícolas personalizados o artículos recreativos a medida) sin incurrir en costos iniciales significativos.

La flexibilidad inherente al rotomoldeo también permite a los fabricantes adaptarse rápidamente a las cambiantes necesidades del mercado. A medida que cambian las preferencias de los consumidores o evolucionan las industrias, el rotomoldeo ofrece una forma rápida y rentable de actualizar o modificar los diseños, lo que garantiza que las empresas puedan seguir siendo competitivas y responder a las cambiantes demandas del mercado.

Por ejemplo,

- En abril de 2023, según un artículo de Roto Dynamics, el moldeo rotacional ofrece varias ventajas sobre otros métodos de fabricación de plástico. Proporciona una mayor flexibilidad de diseño, lo que permite la creación de formas complejas. El proceso produce productos huecos y sin juntas que son muy duraderos, resistentes a los impactos y a la intemperie. Además, el moldeo rotacional es rentable, ya que no requiere moldes costosos y puede producir de manera eficiente cantidades pequeñas y grandes a costos más bajos. También admite la producción de prototipos y lotes pequeños a una fracción del costo en comparación con otras técnicas de moldeo.

La capacidad del rotomoldeo para lograr altos niveles de personalización y flexibilidad en el diseño de productos es un poderoso motor de crecimiento en el mercado de rotomoldeo de Oceanía. Su capacidad para producir formas complejas y diseños a medida, junto con su idoneidad para tiradas de producción pequeñas y grandes, permite a las empresas satisfacer las diversas necesidades de varias industrias. A medida que la demanda de los consumidores de productos personalizados y a medida continúa aumentando y las industrias en Oceanía buscan adaptarse rápidamente a los cambios del mercado, el rotomoldeo se destaca como un proceso de fabricación clave que ofrece tanto innovación como eficiencia.

Oportunidades

- Desarrollo de materiales avanzados y tecnologías eficientes de moldeo rotacional

El desarrollo continuo de materiales avanzados y tecnologías de moldeo rotacional eficientes presenta importantes oportunidades de crecimiento para el mercado de rotomoldeo de Oceanía. A medida que las industrias demandan cada vez más materiales de alto rendimiento que ofrezcan mayor resistencia, durabilidad y sostenibilidad, el proceso de rotomoldeo está evolucionando para satisfacer estos nuevos requisitos. Al mismo tiempo, los avances en la tecnología están mejorando la eficiencia general y la rentabilidad del proceso, posicionando al rotomoldeo como una solución clave para las necesidades de fabricación de la región.

El desarrollo de materiales nuevos y avanzados es una de las oportunidades de crecimiento más importantes en el mercado del rotomoldeo. La introducción de resinas y materiales compuestos de alto rendimiento, como el polietileno (PE), el polipropileno (PP), el nailon y los plásticos reforzados con fibra, está ampliando la gama de aplicaciones de los productos rotomoldeados. Estos materiales ofrecen mayor resistencia, resistencia a los rayos UV, resistencia al impacto y estabilidad química, lo que hace que los productos rotomoldeados sean adecuados para entornos más exigentes, como los sectores de la automoción, la aeroespacial, la construcción y la marina.

Paralelamente a los avances en los materiales, las tecnologías de moldeo rotacional también se están volviendo más eficientes. La introducción de sistemas de control avanzados, procesos automatizados y equipos de bajo consumo energético está mejorando los tiempos de ciclo generales, la precisión y el consumo de energía del proceso de rotomoldeo. Las innovaciones en las tecnologías de impresión 3D y diseño de moldes están permitiendo una creación de prototipos y un desarrollo de productos más rápidos, lo que permite a los fabricantes llevar los productos al mercado más rápidamente y con menos desperdicio. Además, el uso de sistemas de moldeo inteligentes y controles de temperatura puede mejorar significativamente la consistencia y la calidad de los productos rotomoldeados, lo que hace que el proceso sea más confiable y menos costoso a largo plazo.

La adopción de sistemas automatizados y semiautomatizados en el proceso de moldeo también está reduciendo los costos laborales y mejorando la productividad, lo que hace que el rotomoldeo sea más competitivo frente a otros procesos de fabricación, como el moldeo por inyección o el moldeo por soplado, para una gama más amplia de aplicaciones. Este desarrollo permite a las empresas de Oceanía optimizar la producción, reducir los costos operativos y aumentar su producción, creando más oportunidades para satisfacer la demanda del mercado de manera eficiente.

Por ejemplo,

- En febrero de 2024, según un artículo de Plastics Engineering, el artículo destaca el papel del moldeo rotacional robótico en el avance de la precisión, la sostenibilidad y la eficiencia. Mediante la integración de materiales avanzados y robótica, los fabricantes pueden lograr procesos de moldeo más precisos, reducir los desechos y mejorar la eficiencia energética, allanando el camino para métodos de producción más sostenibles y rentables.

The development of advanced materials and more efficient rotational molding technologies presents significant opportunities for the Oceania rotomolding market. With new materials offering improved performance characteristics and advancements in molding technology driving faster production cycles, cost reductions, and better product quality, rotomolding is poised to expand its reach across various industries. As manufacturers in Oceania continue to demand high-quality, sustainable, and cost-effective solutions, the advancements in these areas will enable rotomolding to meet the evolving needs of modern industries. With the right combination of innovation in materials and technology, the rotomolding sector in Oceania can capitalize on emerging market demands and enhance its position in the global manufacturing landscap.

- Increased Investments in Green Buildings and Construction Sector

The growing emphasis on sustainable construction and the rise in green building initiatives are significant opportunities for the Oceania rotomolding market. As the construction industry increasingly shifts towards eco-friendly and energy-efficient buildings, the demand for durable, lightweight, and recyclable materials has surged. Rotomolding, known for its ability to produce customizable, long-lasting, and environmentally friendly products, stands to benefit from this transition in the construction sector, particularly in the context of green buildings and sustainable infrastructure projects.

In recent years, there has been a marked increase in investments in green buildings and sustainable construction projects across Oceania. Governments, developers, and construction companies are prioritizing energy-efficient designs, sustainable materials, and low-carbon construction practices to meet environmental regulations and consumer demand for eco-conscious development. Rotomolded products made from recyclable materials such as polyethylene (PE) and polypropylene (PP) can play a crucial role in these projects due to their durability, lightweight properties, and minimal environmental impact.

Rotomolded components such as stormwater management systems, water tanks, insulation panels, outdoor furniture, and building facades can contribute to green building certifications, including LEED (Leadership in Energy and Environmental Design). These products are often more sustainable than traditional materials because they are lightweight, require less energy to transport, and are designed for recyclability at the end of their life cycle. The use of recyclable plastics in these applications is also aligned with growing calls for reducing construction waste and carbon footprints, which are central goals of green building initiatives.

Oceania is also experiencing a boom in infrastructure development, driven by increasing urbanization, population growth, and the need for sustainable public infrastructure. This includes the construction of hospitals, schools, transportation networks, and commercial buildings. As the need for specialized construction materials rises, rotomolding offers customizable solutions for complex, large-scale products such as underground utilities, drainage systems, public seating, and protective barriers. These products can be tailored to meet specific design requirements while also being durable and resistant to environmental factors like corrosion, UV radiation, and harsh weather conditions.

In addition to green building, the demand for smart cities and sustainable urban planning presents an opportunity for rotomolding. Smart cities often require innovative and sustainable materials for a wide range of applications, including street furniture, waste management systems, recreational spaces, and public utilities, all of which can be effectively produced through rotomolding.

For instance,

- According to an article by Application Solutions, global investment in green buildings reached over $400 billion, with green construction accounting for 40% of the global market. This shift is driven by growing demand for energy-efficient, sustainable buildings. The U.S. alone saw over $80 billion in green construction investments in 2021, reflecting a strong market trend

The increasing investments in green buildings and the construction sector in Oceania provide significant growth opportunities for the rotomolding market. As construction projects increasingly prioritize sustainability, energy efficiency, and the use of eco-friendly materials, rotomolding is well-positioned to meet the demand for durable, customizable, and recyclable products. From water tanks and stormwater systems to building components and public infrastructure, rotomolded products can play an essential role in the green building movement. As demand for sustainable construction continues to grow across Oceania, the rotomolding industry can capitalize on these trends, offering innovative solutions that align with the region’s environmental goals and construction sector need.

Restraints/Challenges

- Stiff Competition from other Molding Techniques

One of the biggest competitors to rotomolding is injection molding, particularly for high-volume production runs. Injection molding is known for its rapid cycle times and the ability to produce highly precise parts with excellent repeatability. In industries such as automotive, electronics, and consumer goods, where high-quality, mass-produced components are required, injection molding is often the preferred choice. It allows for faster production speeds and more precise control over product dimensions, making it suitable for high-volume manufacturing.

While rotomolding excels in producing large, complex, and hollow parts, it typically has longer cycle times and lower throughput than injection molding. As a result, manufacturers in the Oceania market that require high-volume production are more likely to opt for injection molding, particularly in industries where cost per unit is a critical factor. This competition can limit rotomolding's penetration in sectors where speed and efficiency are paramount.

In addition to injection molding, blow molding and extrusion molding present viable alternatives for producing plastic products, particularly in industries such as packaging, bottles, and tubes. Blow molding, for instance, is widely used in the production of hollow plastic products like bottles, containers, and tanks, offering faster cycle times and lower production costs for these specific applications. Extrusion molding, on the other hand, is used for continuous production of profiles and pipes, making it a strong competitor for certain types of industrial applications.

These alternatives to rotomolding are often more cost-effective for mass production of simpler parts, whereas rotomolding is better suited for more complex, custom designs. However, in industries where simple, high-volume products are needed, blow molding and extrusion molding have the edge in terms of production speed, cost efficiency, and scalability.

For instance,

- According to an article by HLH Rapid, Plastic injection molding is the most widely used method for producing various types of plastic parts, especially for large production runs. However, the tooling process can be costly and may involve longer lead times compared to other methods. For smaller batches and prototypes, there are faster and more cost-effective alternatives for producing plastic parts

Stiff competition from other molding techniques such as injection molding, blow molding, and extrusion molding represents a key restraint in the Oceania rotomolding market. While rotomolding offers distinct advantages in terms of customization, design flexibility, and the ability to produce large, hollow, and complex parts, it struggles to compete in high-volume, fast-paced production environments where other molding techniques provide better cost efficiency and faster cycle times. To overcome this challenge, manufacturers in Oceania must focus on highlighting the unique advantages of rotomolding for specialized applications and exploring innovative ways to improve production efficiency and reduce cost.

- Dependence and Fluctuations in Raw Material Prices

The Oceania rotomolding market faces several challenges that are intricately linked to the volatility of raw material prices and supply chain disruptions. These challenges can impact both the cost structure and the ability to meet production demands. A deeper analysis reveals how raw material dependence and price fluctuations have become significant barriers to growth and stability for the market.

Rotomolding, a process widely used for producing hollow plastic products, depends heavily on a few core raw materials, primarily polyethylene, polypropylene, and other resins. The cost of these raw materials is subject to global commodity price fluctuations, which can be driven by factors such as supply chain disruptions, geopolitical instability, and changes in demand patterns. In Oceania, where the market is often reliant on imports for raw materials, any increase in material costs directly impacts manufacturers’ production costs, leading to higher product prices. This can make the region’s products less competitive compared to those from markets where raw materials are sourced more cheaply.

Raw material prices in the plastic industry are inherently volatile due to fluctuations in oil prices (which affect the production of petrochemical-based resins), natural disasters disrupting manufacturing facilities, and international trade dynamics. For instance, the cost of polyethylene, a primary material in rotomolding, can fluctuate significantly in response to oil price changes or supply chain bottlenecks. Manufacturers in Oceania must constantly adjust their pricing strategies, and the unpredictability of these fluctuations makes long-term planning difficult. In some cases, manufacturers might be forced to absorb the increased costs to remain competitive, squeezing their profit margins.

As raw material prices fluctuate, manufacturers in the Oceania rotomolding market must either absorb the rising costs, potentially eroding their profit margins, or pass on the costs to consumers, which may reduce demand for products. This constant cycle of price adjustments creates instability and hinders market growth. Smaller manufacturers, in particular, struggle with these fluctuations due to limited financial reserves and a lack of bargaining power with suppliers.

For instance,

- According to Australian Bureau of Statistics, The recent rise in producer price indexes in Australia, as outlined in the December 2022 report, signals higher production costs across various sectors. This trend poses a challenge for the rotomolding market in both Australia and New Zealand, as increased input costs can affect the profitability of producing plastic products like containers and parts. The inflation in raw materials, energy, and transportation costs may lead to higher prices for rotomolded goods, affecting both manufacturers and consumers. The market will need to adapt by optimizing production or exploring cost-saving measures to remain competitive

The Oceania rotomolding market faces significant challenges due to its reliance on volatile raw material prices and supply chain disruptions. These fluctuations strain profitability, complicate long-term planning, and hinder growth, particularly for smaller manufacturers. To remain competitive, companies must adapt by exploring cost-saving strategies, diversifying supply sources, and enhancing production efficienc.

Impact and Current Market Scenario of Raw Material Shortage and Shipping Delays

Data Bridge Market Research offers a high-level analysis of the market and delivers information by keeping in account the impact and current market environment of raw material shortage and shipping delays. This translates into assessing strategic possibilities, creating effective action plans, and assisting businesses in making important decisions.

Apart from the standard report, we also offer in-depth analysis of the procurement level from forecasted shipping delays, distributor mapping by region, commodity analysis, production analysis, price mapping trends, sourcing, category performance analysis, supply chain risk management solutions, advanced benchmarking, and other services for procurement and strategic support.

Expected Impact of Economic Slowdown on the Pricing and Availability of Products

When economic activity slows, industries begin to suffer. The forecasted effects of the economic downturn on the pricing and accessibility of the products are taken into account in the market insight reports and intelligence services provided by DBMR. With this, our clients can typically keep one step ahead of their competitors, project their sales and revenue, and estimate their profit and loss expenditures.

Oceania Rotomolding Market Scope

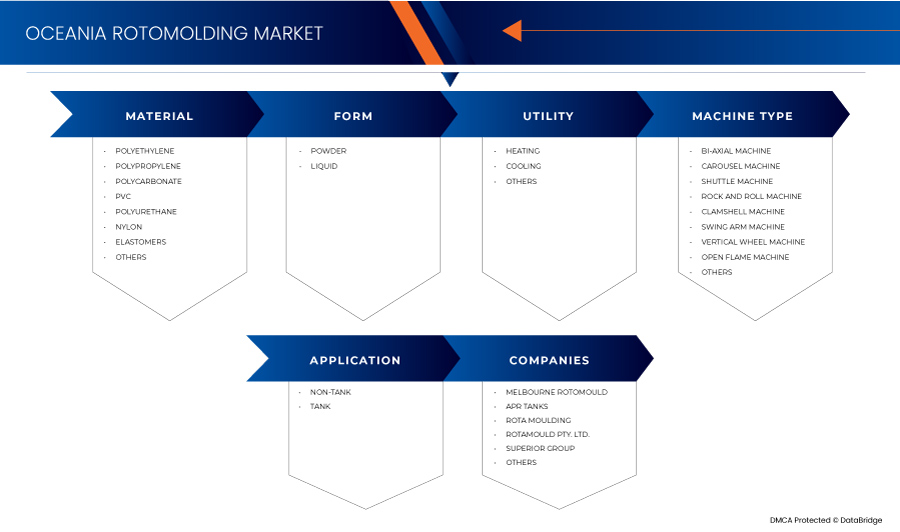

The market is segmented on the basis of material, form, utility, machine type, and application. The growth amongst these segments will help you analyze meagre growth segments in the industries and provide the users with a valuable market overview and market insights to help them make strategic decisions for identifying core market applications.

Material

- Polyethylene

- Polypropylene

- Polycarbonate

- PVC

- Polyurethane

- Nylon

- Elastomers

- Others

Form

- Powder

- Liquid

Utility

- Heating

- Cooling

- Others

Machine Type

- Bi-Axial Machine

- Carousel Machine

- Shuttle Machine

- Rock and Roll Machine

- Clamshell Machine

- Swing Arm Machine

- Vertical Wheel Machine

- Open Flame Machine

- Others

Application

- Non-Tank

- Tank

Oceania Rotomolding Market Regional Analysis

The market is analyzed and market size insights and trends are provided by country, material, form, utility, machine type, and application as referenced above.

The countries covered in the market are Australia, New Zealand, and Others.

Australia is expected to dominate the market due to rotomolding allows for high levels of customization and flexibility in product design.

La sección de países del informe también proporciona factores de impacto de mercado individuales y cambios en la regulación en el mercado a nivel nacional que afectan las tendencias actuales y futuras del mercado. Puntos de datos como análisis de la cadena de valor aguas abajo y aguas arriba, tendencias técnicas y análisis de las cinco fuerzas de Porter, estudios de casos son algunos de los indicadores utilizados para pronosticar el escenario del mercado para países individuales. Además, la presencia y disponibilidad de marcas globales y sus desafíos enfrentados debido a la competencia grande o escasa de las marcas locales y nacionales, el impacto de los aranceles nacionales y las rutas comerciales se consideran al proporcionar un análisis de pronóstico de los datos del país.

Cuota de mercado del rotomoldeo en Oceanía

El panorama competitivo del mercado proporciona detalles por competidores. Los detalles incluidos son una descripción general de la empresa, las finanzas de la empresa, los ingresos generados, el potencial de mercado, la inversión en investigación y desarrollo, las nuevas iniciativas de mercado, la presencia en Oriente Medio y África, los sitios e instalaciones de producción, las capacidades de producción, las fortalezas y debilidades de la empresa, el lanzamiento de productos, la amplitud y variedad de productos, y el dominio de las aplicaciones. Los puntos de datos anteriores proporcionados solo están relacionados con el enfoque de las empresas en relación con el mercado.

Los líderes del mercado de rotomoldeo de Oceanía que operan en el mercado son:

- Moldeo por inyección rotomoldeado en Melbourne (Australia)

- Tanques APR (Australia)

- Moldeo rotativo (Australia)

- Rotamould PTY.LTD. (Australia)

- Grupo Superior (Australia)

- Agboss Australia Pty Ltd (Australia)

- Tanques globales (Australia)

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.