Pain Management Devices Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

7.70 Billion

USD

14.31 Billion

2024

2032

USD

7.70 Billion

USD

14.31 Billion

2024

2032

| 2025 –2032 | |

| USD 7.70 Billion | |

| USD 14.31 Billion | |

| % | |

|

Segmentación del mercado global de dispositivos para el manejo del dolor, por tipo (estimuladores eléctricos, dispositivos de ablación, bombas de infusión analgésica y neuroestimulación), aplicaciones (dolor musculoesquelético, dolor facial y migraña, entre otros), modo de compra (dispositivos de venta libre y con receta), usuario final (empresas de fabricación de dispositivos médicos y organizaciones académicas y de investigación): tendencias de la industria y pronóstico hasta 2032.

Tamaño del mercado de dispositivos para el manejo del dolor

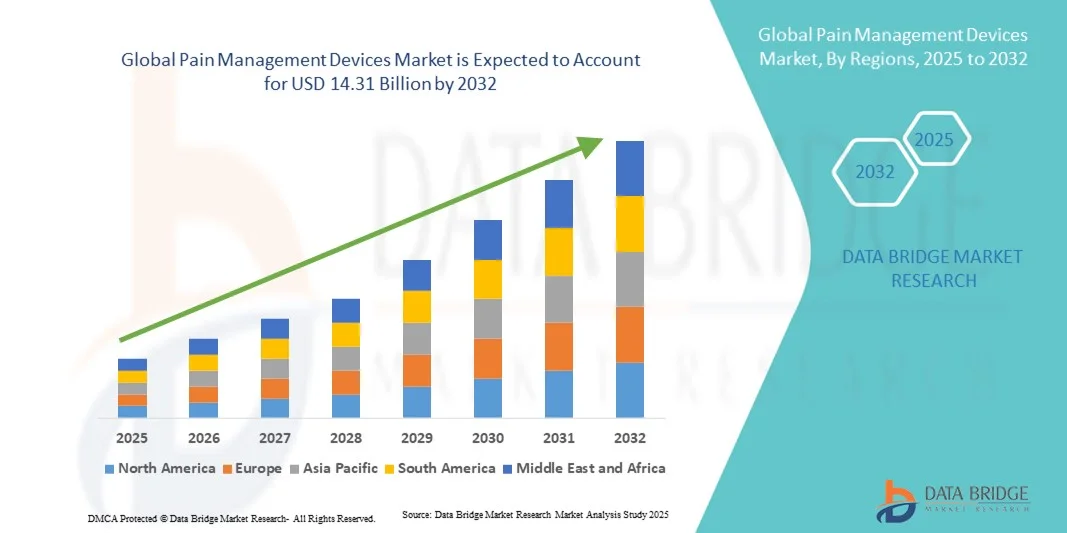

- El tamaño del mercado global de dispositivos para el manejo del dolor se valoró en USD 7.70 mil millones en 2024 y se espera que alcance los USD 14.31 mil millones para 2032 , con una CAGR del 8,06% durante el período de pronóstico.

- El crecimiento del mercado se ve impulsado en gran medida por la creciente prevalencia de condiciones de dolor crónico, el aumento de la población geriátrica y los avances tecnológicos en dispositivos de manejo del dolor mínimamente invasivos y no invasivos, lo que conduce a mejores resultados y calidad de vida para los pacientes.

- Además, la creciente concienciación entre pacientes y profesionales sanitarios sobre las terapias eficaces para el manejo del dolor, sumada a la creciente demanda de soluciones de tratamiento personalizadas y domiciliarias, está posicionando estos dispositivos como herramientas esenciales en la atención médica moderna. Estos factores convergentes están acelerando la adopción de dispositivos para el manejo del dolor, impulsando así significativamente el crecimiento de la industria.

Análisis del mercado de dispositivos para el manejo del dolor

- Los dispositivos para el manejo del dolor, que abarcan soluciones terapéuticas eléctricas, implantables y no invasivas, son cada vez más esenciales tanto en entornos hospitalarios como de atención domiciliaria debido a su eficacia para aliviar el dolor crónico y agudo, mejorar la comodidad del paciente y apoyar la rehabilitación.

- La creciente demanda de dispositivos para el tratamiento del dolor se debe principalmente a la creciente prevalencia de afecciones de dolor crónico, el envejecimiento de la población mundial y la creciente conciencia entre los proveedores de atención médica y los pacientes con respecto a las opciones no farmacológicas para aliviar el dolor.

- Norteamérica dominó el mercado de dispositivos para el manejo del dolor, con la mayor participación en los ingresos, un 48,1 % en 2024, gracias a una infraestructura sanitaria avanzada, una alta adopción de dispositivos tecnológicamente avanzados y una sólida presencia de actores líderes del mercado. Estados Unidos experimentó un crecimiento significativo en la adopción de dispositivos, en particular en neuroestimulación implantable y terapias portátiles, impulsado por innovaciones tanto de empresas consolidadas de dispositivos médicos como de startups emergentes.

- Se espera que Asia-Pacífico sea la región de más rápido crecimiento en el mercado de dispositivos para el manejo del dolor durante el período de pronóstico, impulsada por el aumento de las inversiones en atención médica, la creciente prevalencia de trastornos musculoesqueléticos y neurológicos y la creciente conciencia de los pacientes.

- La neuroestimulación dominó el mercado de dispositivos para el manejo del dolor con la mayor participación en los ingresos del 58,2 % en 2024, impulsada por su eficacia comprobada en el manejo del dolor crónico y la creciente preferencia por opciones terapéuticas mínimamente invasivas y dirigidas.

Alcance del informe y segmentación del mercado de dispositivos para el manejo del dolor

|

Atributos |

Dispositivos para el manejo del dolor: Perspectivas clave del mercado |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado como valor de mercado, tasa de crecimiento, segmentación, cobertura geográfica y actores principales, los informes de mercado seleccionados por Data Bridge Market Research también incluyen análisis de expertos en profundidad, análisis de precios, análisis de participación de marca, encuesta de consumidores, análisis demográfico, análisis de la cadena de suministro, análisis de la cadena de valor, descripción general de materias primas/consumibles, criterios de selección de proveedores, análisis PESTLE, análisis de Porter y marco regulatorio. |

Tendencias del mercado de dispositivos para el manejo del dolor

Avances en soluciones para el manejo del dolor basadas en tecnología portátil e inteligencia artificial

- Una tendencia significativa y en auge en el mercado global de dispositivos para el manejo del dolor es la integración de la tecnología wearable y la inteligencia artificial (IA) para la monitorización y optimización personalizada de la terapia. Esta combinación está mejorando la comodidad, la adherencia y los resultados del paciente.

- Por ejemplo, los dispositivos portátiles de estimulación nerviosa eléctrica transcutánea (TENS) ahora incorporan algoritmos de IA para ajustar los parámetros de estimulación según la actividad del paciente y la retroalimentación del dolor, proporcionando un alivio específico. De igual manera, los sistemas de neuromodulación con controladores habilitados para IA pueden adaptar automáticamente los programas de terapia.

- La integración de IA permite funciones como el análisis predictivo de patrones de dolor y recomendaciones de terapia personalizadas, mientras que los diseños wearables permiten la monitorización continua y la retroalimentación en tiempo real. Por ejemplo, algunos dispositivos NeuroMetrix utilizan IA para mejorar la interpretación de señales y optimizar la eficacia de la estimulación.

- La integración de dispositivos de manejo del dolor con aplicaciones móviles y plataformas de telesalud permite a los pacientes realizar un seguimiento del progreso de la terapia, compartir datos con proveedores de atención médica y administrar los planes de tratamiento de forma remota, creando un ecosistema de atención conectado y centrado en el paciente.

- Esta tendencia hacia dispositivos más inteligentes, portátiles y conectados está transformando radicalmente las expectativas de los pacientes en cuanto al manejo del dolor. Por ello, empresas como Boston Scientific están desarrollando productos portátiles de neuroestimulación con IA, terapia adaptativa y funciones de monitorización remota.

- La demanda de dispositivos portátiles y habilitados para inteligencia artificial para el manejo del dolor está creciendo rápidamente tanto en entornos clínicos como de atención domiciliaria, ya que los pacientes priorizan cada vez más la conveniencia, la terapia personalizada y la funcionalidad de atención médica remota.

Dinámica del mercado de dispositivos para el manejo del dolor

Conductor

Aumento de la prevalencia del dolor crónico en la población geriátrica

- La creciente prevalencia mundial de condiciones de dolor crónico, junto con el envejecimiento de la población, es un factor importante de la mayor demanda de dispositivos para el tratamiento del dolor.

- Por ejemplo, en marzo de 2024, Abbott Laboratories lanzó un sistema avanzado de estimulación de la médula espinal diseñado para abordar el dolor de espalda crónico de manera más efectiva, demostrando innovaciones que impulsan el crecimiento del mercado.

- A medida que los pacientes y los proveedores de atención médica buscan alternativas efectivas y no farmacológicas para aliviar el dolor, dispositivos como los sistemas de neuroestimulación, las unidades TENS y las bombas implantables ofrecen beneficios terapéuticos convincentes en comparación con los tratamientos tradicionales.

- Además, la creciente conciencia de las soluciones para el manejo del dolor y la necesidad de mejorar la calidad de vida del paciente están convirtiendo a estos dispositivos en un componente integral de la atención médica moderna, particularmente en hospitales, clínicas y entornos de atención domiciliaria.

- La comodidad de las terapias mínimamente invasivas, los planes de tratamiento personalizables y la posibilidad de monitorización remota son factores clave que impulsan su adopción tanto en entornos clínicos como domiciliarios. La tendencia hacia un manejo del dolor centrado en el paciente e impulsado por la tecnología contribuye aún más al crecimiento del mercado.

Restricción/Desafío

Altos costos de los dispositivos y obstáculos para el cumplimiento normativo

- El costo relativamente alto de los dispositivos avanzados para el manejo del dolor, incluidos los sistemas de neuroestimulación implantables y habilitados con IA, plantea un desafío importante para una adopción más amplia, en particular en regiones sensibles a los precios.

- Por ejemplo, los sistemas de estimulación de la médula espinal de alto precio tienen un acceso limitado para algunos pacientes a pesar de los beneficios clínicos demostrados, lo que puede retardar la penetración en el mercado.

- Abordar el cumplimiento normativo y los requisitos de seguridad de los dispositivos médicos en múltiples regiones añade complejidad y puede retrasar el lanzamiento de productos, lo que afecta la expansión del mercado. Empresas como Medtronic priorizan las pruebas clínicas rigurosas y el cumplimiento de las regulaciones internacionales para garantizar la seguridad y la eficacia de los dispositivos.

- Además, la preocupación por los posibles efectos secundarios, el mantenimiento del dispositivo y la capacitación del usuario pueden dificultar su adopción, especialmente entre pacientes de edad avanzada o quienes no están familiarizados con las terapias tecnológicas. Si bien están surgiendo alternativas rentables, los dispositivos premium con funciones avanzadas, como la terapia adaptativa con IA o la conectividad inalámbrica, siguen siendo caros.

- Superar estos desafíos mediante estrategias de asequibilidad, apoyo regulatorio y educación del paciente sobre el uso y los beneficios del dispositivo será fundamental para el crecimiento sostenido del mercado.

Alcance del mercado de dispositivos para el manejo del dolor

El mercado está segmentado según el tipo, las aplicaciones, el modo de compra y el usuario final.

- Por tipo

Según el tipo, el mercado de dispositivos para el manejo del dolor se segmenta en estimuladores eléctricos, dispositivos de ablación, bombas de infusión analgésica y neuroestimulación. El segmento de neuroestimulación dominó el mercado con la mayor participación en los ingresos, con un 58,2%, en 2024, gracias a su eficacia demostrada en el manejo de afecciones de dolor crónico e intenso, como el dolor neuropático y musculoesquelético. Los dispositivos de neuroestimulación, incluidos los estimuladores de médula espinal y de nervios periféricos, ofrecen soluciones mínimamente invasivas con configuraciones terapéuticas personalizables, lo que mejora la adherencia del paciente y los resultados clínicos. Los hospitales y las clínicas del dolor prefieren cada vez más la neuroestimulación debido a su eficacia a largo plazo y a la menor dependencia de los tratamientos farmacológicos. El segmento también se beneficia de avances tecnológicos, como la estimulación adaptativa basada en IA y los controladores portátiles, que mejoran la experiencia del paciente y la precisión de la terapia. La adopción en el mercado se ve respaldada además por la cobertura de reembolso en regiones clave como Norteamérica y Europa, lo que anima a los profesionales sanitarios a integrar estos dispositivos en los protocolos de atención estándar.

Se prevé que el segmento de electroestimuladores experimente el mayor crecimiento entre 2025 y 2032, impulsado por la creciente demanda de soluciones no invasivas para el manejo del dolor en el hogar. Los electroestimuladores, como los dispositivos TENS y EMS, ofrecen una terapia asequible y fácil de usar para el dolor musculoesquelético y posoperatorio. La creciente concienciación sobre alternativas seguras al uso de opioides, sumada a la comodidad de los dispositivos portátiles, impulsa su adopción entre los pacientes que manejan el dolor crónico en el hogar. Además, la integración con aplicaciones para teléfonos inteligentes y sensores portátiles permite planes de terapia personalizados y monitorización remota, lo que acelera aún más el crecimiento. Este crecimiento es especialmente notable en las regiones emergentes, donde el acceso a intervenciones hospitalarias es limitado, lo que resalta el atractivo de los electroestimuladores de venta libre.

- Por aplicaciones

Según las aplicaciones, el mercado de dispositivos para el manejo del dolor se segmenta en dolor musculoesquelético, dolor facial, migraña y otros. Este segmento dominó el mercado en 2024 debido a la alta prevalencia mundial de dolor crónico de espalda, cuello y articulaciones. Los dispositivos para el manejo del dolor dirigidos a trastornos musculoesqueléticos, como la neuroestimulación y los estimuladores eléctricos, se utilizan ampliamente en hospitales, clínicas y atención domiciliaria gracias a su eficacia y naturaleza no invasiva. La creciente concienciación entre pacientes y profesionales sanitarios sobre las terapias para el dolor basadas en dispositivos fortalece aún más este segmento. Los avances tecnológicos, como los dispositivos portátiles y los sistemas de monitorización remota, mejoran el cumplimiento terapéutico del paciente y la eficiencia de la terapia. El manejo del dolor musculoesquelético también se beneficia de la integración con programas de fisioterapia y rehabilitación, lo que proporciona un enfoque integral para el alivio del dolor. El aumento de la población geriátrica, propensa a los trastornos musculoesqueléticos, refuerza aún más su dominio del mercado.

Se espera que el segmento de dolor facial y migraña experimente el mayor crecimiento durante el período de pronóstico, impulsado por la creciente prevalencia de trastornos migrañosos y neuralgia del trigémino a nivel mundial. Los dispositivos de neuroestimulación no invasivos, como los estimuladores transcutáneos del nervio supraorbitario, son cada vez más preferidos para el tratamiento domiciliario de la migraña. Los avances en tecnologías portátiles y wearables permiten a los pacientes autoadministrarse la terapia de forma cómoda y eficaz. Las campañas de concienciación que destacan las alternativas de tratamiento no farmacológico están impulsando las tasas de adopción. Este crecimiento se ve impulsado aún más por el aumento de la cobertura de seguros para dispositivos de tratamiento de la migraña en los países desarrollados.

- Por modo de compra

Según el método de compra, el mercado de dispositivos para el manejo del dolor se segmenta en dispositivos de venta libre (OTC) y dispositivos con receta médica. El segmento de dispositivos con receta médica dominó en 2024 debido a la exigencia clínica y la aprobación regulatoria de dispositivos avanzados de neuroestimulación y ablación. Hospitales, clínicas del dolor y centros de tratamiento especializados prescriben predominantemente estos dispositivos para garantizar la seguridad del paciente y la eficacia de la terapia. Este segmento se beneficia de las recomendaciones médicas, el reembolso de las aseguradoras y la necesidad de supervisión profesional durante el tratamiento. Las características avanzadas, como los patrones de estimulación programables y los diseños implantables, requieren asesoramiento profesional, lo que consolida aún más el dominio de los dispositivos con receta médica.

Se prevé que el segmento de dispositivos de venta libre experimente el mayor crecimiento entre 2025 y 2032, impulsado por la creciente preferencia de los pacientes por las terapias autoadministradas en el hogar. Los estimuladores eléctricos y los dispositivos analgésicos portátiles están ampliamente disponibles como productos de venta libre, ofreciendo opciones cómodas y asequibles para el alivio del dolor. La integración con aplicaciones móviles y sistemas de monitorización portátiles mejora la participación y la adherencia del usuario. La creciente concienciación sobre el manejo no farmacológico del dolor y el deseo de evitar los opioides impulsan aún más la adopción de dispositivos de venta libre, especialmente en regiones con una creciente digitalización de la atención médica.

- Por el usuario final

En función del usuario final, el mercado de dispositivos para el manejo del dolor se segmenta en empresas fabricantes de dispositivos médicos y organizaciones académicas y de investigación. El segmento de empresas fabricantes de dispositivos médicos dominó el mercado en 2024 gracias a la producción a gran escala, la comercialización de soluciones innovadoras para el manejo del dolor y la capacidad de distribución global. Las empresas están invirtiendo fuertemente en I+D, ensayos clínicos y aprobaciones regulatorias para lanzar dispositivos avanzados de neuroestimulación, ablación y bombas de infusión. Sus sólidas redes de marketing y colaboraciones con hospitales y clínicas garantizan una amplia adopción del producto. El segmento también se beneficia de alianzas estratégicas con proveedores de atención médica y programas de reembolso que facilitan la penetración en el mercado.

Se espera que el segmento de organizaciones académicas y de investigación experimente el mayor crecimiento durante el período de pronóstico, impulsado por el aumento de las actividades de investigación centradas en el desarrollo de dispositivos de próxima generación para el manejo del dolor. El aumento de las inversiones en neurociencia, tecnología wearable y dispositivos terapéuticos basados en IA está acelerando la innovación. Los institutos de investigación colaboran con los fabricantes para probar y validar dispositivos novedosos, lo que contribuye a una comercialización y adopción más rápidas. El crecimiento es especialmente fuerte en regiones que priorizan la investigación y la innovación médica, como Norteamérica, Europa y partes de Asia-Pacífico.

Análisis regional del mercado de dispositivos para el manejo del dolor

- América del Norte dominó el mercado de dispositivos para el manejo del dolor con la mayor participación en los ingresos del 48,1 % en 2024, respaldada por una infraestructura de atención médica avanzada, una alta adopción de dispositivos tecnológicamente avanzados y una fuerte presencia de actores líderes del mercado.

- Los pacientes y proveedores de atención médica de la región valoran mucho la eficacia, la personalización y las características mínimamente invasivas que ofrecen dispositivos como sistemas de neuroestimulación, estimuladores eléctricos y bombas de infusión de analgésicos.

- Esta adopción generalizada se ve respaldada además por un alto gasto en atención médica, cobertura de reembolso y una fuerte presencia de actores clave de la industria que invierten en investigación y desarrollo, estableciendo dispositivos avanzados para el manejo del dolor como soluciones preferidas en hospitales, clínicas y entornos de atención domiciliaria.

Análisis del mercado de dispositivos para el tratamiento del dolor en EE. UU.

El mercado estadounidense de dispositivos para el manejo del dolor captó la mayor participación en los ingresos, con un 45%, en 2024 en Norteamérica, impulsado por la creciente prevalencia del dolor crónico y la adopción de terapias avanzadas para el manejo del dolor. Pacientes y profesionales de la salud priorizan cada vez más las soluciones mínimamente invasivas, como los dispositivos de neuroestimulación y los estimuladores eléctricos, para un alivio eficaz del dolor. La creciente preferencia por las terapias domiciliarias, combinada con una sólida cobertura de seguros y políticas de reembolso, impulsa aún más el crecimiento del mercado. Además, los avances tecnológicos, como los dispositivos portátiles con IA y la integración de la telesalud, contribuyen significativamente a la expansión del mercado estadounidense.

Perspectiva del mercado europeo de dispositivos para el tratamiento del dolor

Se proyecta que el mercado europeo de dispositivos para el manejo del dolor se expandirá a una tasa de crecimiento anual compuesta (TCAC) sustancial durante el período de pronóstico, impulsado principalmente por la creciente prevalencia del dolor musculoesquelético y neuropático, así como por los estrictos estándares de atención médica. El mayor conocimiento de las terapias no farmacológicas y la creciente demanda de tratamientos mínimamente invasivos están impulsando su adopción. Los sistemas de salud europeos priorizan la atención centrada en el paciente, promoviendo la integración de dispositivos avanzados en hospitales, clínicas y centros de rehabilitación. La región está experimentando un crecimiento significativo en los programas de manejo del dolor crónico y las aplicaciones de terapia domiciliaria, con la incorporación de dispositivos para el manejo del dolor en los protocolos de tratamiento estándar.

Análisis del mercado de dispositivos para el tratamiento del dolor en el Reino Unido

Se prevé que el mercado británico de dispositivos para el manejo del dolor crezca a una tasa de crecimiento anual compuesta (TCAC) notable durante el período de pronóstico, impulsado por la creciente demanda de soluciones avanzadas y eficaces para el alivio del dolor y el aumento del gasto sanitario. La prevalencia del dolor crónico y el envejecimiento de la población están fomentando la adopción de dispositivos como sistemas de neuroestimulación, unidades TENS y bombas de infusión. Además, el creciente conocimiento de las alternativas a los opioides y las terapias no farmacológicas para el manejo del dolor está estimulando la demanda. Se espera que la sólida infraestructura sanitaria del país, junto con una sólida I+D y la adopción de tecnología, continúe impulsando el crecimiento del mercado.

Análisis del mercado alemán de dispositivos para el tratamiento del dolor

Se espera que el mercado alemán de dispositivos para el manejo del dolor se expanda a una tasa de crecimiento anual compuesta (TCAC) considerable durante el período de pronóstico, impulsado por la creciente concienciación sobre el manejo del dolor crónico y la preferencia por soluciones tecnológicamente avanzadas. El énfasis de Alemania en la innovación, la atención médica de calidad y la seguridad del paciente promueve la adopción de dispositivos de neuroestimulación, ablación e infusión. Los hospitales y las clínicas especializadas en dolor integran cada vez más estos dispositivos en sus programas terapéuticos, en particular para el dolor musculoesquelético y neuropático. El apoyo regulatorio, sumado a la alta aceptación por parte de los pacientes, está impulsando aún más la expansión del mercado.

Análisis del mercado de dispositivos para el tratamiento del dolor en Asia-Pacífico

Se prevé que el mercado de dispositivos para el manejo del dolor en Asia-Pacífico crezca a la tasa de crecimiento anual compuesta (TCAC) más alta, del 22 %, durante el período de pronóstico de 2025 a 2032, impulsado por la creciente prevalencia del dolor crónico, el aumento de la inversión en atención médica y la creciente concienciación sobre las terapias no farmacológicas en países como China, Japón e India. La creciente infraestructura sanitaria y las iniciativas de telemedicina en la región están impulsando su adopción tanto en entornos hospitalarios como domiciliarios. Además, a medida que Asia-Pacífico se consolida como un centro de fabricación de dispositivos médicos, la asequibilidad y la accesibilidad de las soluciones para el manejo del dolor están aumentando, lo que permite una mayor penetración en el mercado.

Análisis del mercado de dispositivos para el tratamiento del dolor en Japón

El mercado japonés de dispositivos para el manejo del dolor está cobrando impulso debido al envejecimiento de la población, el entorno sanitario de alta tecnología y la demanda de terapias personalizadas y mínimamente invasivas para el dolor. Pacientes y profesionales sanitarios japoneses adoptan cada vez más dispositivos portátiles de neuroestimulación y estimuladores eléctricos para el manejo del dolor crónico en el hogar. La integración con plataformas de salud móvil y soluciones de telemonitorización está impulsando el crecimiento del mercado. Además, se prevé que el enfoque en mejorar la calidad de vida de las personas mayores mantenga una fuerte demanda en entornos residenciales, hospitalarios y de atención a largo plazo.

Análisis del mercado de dispositivos para el tratamiento del dolor en India

El mercado indio de dispositivos para el manejo del dolor representó la mayor cuota de mercado en ingresos en Asia-Pacífico en 2024, debido al aumento de la prevalencia del dolor crónico, la expansión de la infraestructura sanitaria y el mayor conocimiento de las terapias avanzadas. India está experimentando una creciente adopción de dispositivos de neuroestimulación, unidades TENS y bombas de infusión analgésica en hospitales, clínicas y centros de atención domiciliaria. Las iniciativas gubernamentales que promueven la salud digital y la telemedicina, junto con opciones de dispositivos asequibles de fabricantes nacionales e internacionales, son factores clave que impulsan el crecimiento del mercado. La rápida urbanización y el aumento de la renta disponible impulsan aún más la adopción de estas soluciones en todo el país.

Cuota de mercado de dispositivos para el manejo del dolor

La industria de dispositivos para el tratamiento del dolor está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- Medtronic (EE. UU.)

- Abbott (EE. UU.)

- Boston Scientific Corporation (EE. UU.)

- Nevro Corp (EE. UU.)

- Saluda Medical Pty Ltd. (Australia)

- Nalu Medical, Inc. (EE. UU.)

- Mainstay Medical (Irlanda)

- SPR Therapeutics (EE. UU.)

- NeuroMetrix, Inc. (EE. UU.)

- Stimwave Technologies, Inc. (EE. UU.)

- Neuronetics, Inc. (EE. UU.)

- LivaNova PLC (Reino Unido)

- Stryker Corporation (EE. UU.)

- Zimmer Biomet (EE. UU.)

- B. Braun SE (Alemania)

- Baxter. (Estados Unidos)

- Smiths Group plc (Reino Unido)

- Teleflex Incorporated (EE. UU.)

- Tecnologías de modulación Axonics (EE. UU.)

- NeuroPace, Inc. (EE. UU.)

¿Cuáles son los desarrollos recientes en el mercado global de dispositivos para el manejo del dolor?

- En agosto de 2025, Nalu Medical presentó un dispositivo portátil compacto para el tratamiento del dolor crónico, que mejora la comodidad y amplía las opciones de tratamiento para pacientes con necesidades de estimulación nerviosa periférica. Este desarrollo refleja la tendencia hacia soluciones para el manejo del dolor más discretas y fáciles de usar, con el objetivo de mejorar el cumplimiento terapéutico y la calidad de vida del paciente.

- En junio de 2025, investigadores de la Universidad del Sur de California desarrollaron un innovador implante inalámbrico basado en ultrasonidos, diseñado para reducir la dependencia de analgésicos adictivos. Este dispositivo ofrece un enfoque personalizado para el manejo del dolor crónico, transformando potencialmente los paradigmas terapéuticos al brindar opciones terapéuticas dirigidas y no invasivas.

- En enero de 2025, la Administración de Alimentos y Medicamentos de los Estados Unidos (FDA) aprobó Journavx (suzetrigina), un novedoso analgésico no opioide, para el tratamiento del dolor agudo de moderado a intenso en adultos. Esta aprobación marca la primera nueva clase de analgésico en más de dos décadas. La suzetrigina actúa específicamente sobre los canales de sodio en los nervios sensibles al dolor, ofreciendo una alternativa a los opioides y reduciendo el riesgo de adicción. Ha demostrado una eficacia comparable a la de los opioides en ensayos clínicos, con efectos secundarios mínimos.

- En enero de 2024, Medtronic anunció la aprobación por parte de la FDA de su estimulador de médula espinal de circuito cerrado Inceptiv, diseñado para tratar el dolor crónico. Este dispositivo es el primero de la compañía en ofrecer funcionalidad de circuito cerrado, detectando señales biológicas a lo largo de la médula espinal y realizando ajustes automáticos de la estimulación en tiempo real. Esta capacidad busca prevenir la sobreestimulación durante actividades como reír o estornudar, proporcionando un alivio del dolor más consistente a los pacientes.

- En enero de 2022, Medtronic recibió la aprobación de la FDA para su terapia de estimulación de la médula espinal InterStim X para tratar el dolor crónico causado por la neuropatía periférica diabética. Esta aprobación amplió el uso de las tecnologías de estimulación de la médula espinal a una población más amplia de pacientes, abordando una importante necesidad insatisfecha en el manejo del dolor relacionado con la diabetes.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.