Philippines Architectural Coatings Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

296.11 Million

USD

430.85 Million

2024

2032

USD

296.11 Million

USD

430.85 Million

2024

2032

| 2025 –2032 | |

| USD 296.11 Million | |

| USD 430.85 Million | |

| % | |

|

Mercado de recubrimientos arquitectónicos de Filipinas, por tipo de resina (acrílicos, acrílicos de vinilo y VAE, alquídicos, poliuretanos, epoxis, silicona y siloxano, y otros), por tecnología (base solvente, base agua, curable por UV, recubrimientos en polvo (arquitectónicos) y altos sólidos / otras tecnologías emergentes), por aplicación (aplicaciones interiores y exteriores), por usuario final (residencial, comercial, institucional, construcción industrial (industrial ligera y almacenes) y otros), por acabado y brillo (plano y mate, cáscara de huevo, satinado, semibrillante, texturizado y con acabado de piedra, alto brillo, metálico y efectos, y otros), por canal de distribución (canales indirectos y directos) - Tendencias de la industria y pronóstico hasta 2032.

Tamaño del mercado de recubrimientos arquitectónicos en Filipinas

- El mercado de revestimientos arquitectónicos de Filipinas se valoró en USD 296,11 millones en 2024 y se espera que alcance los USD 430,85 millones para 2032, con una CAGR del 4,74 % durante el período de pronóstico.

- El crecimiento del mercado está respaldado por una sólida actividad de construcción, una creciente urbanización y programas de infraestructura gubernamentales, junto con una creciente preferencia de los consumidores por revestimientos estéticos y duraderos en aplicaciones residenciales y comerciales.

- El cambio hacia recubrimientos ecológicos, de bajo contenido de COV y de alto rendimiento también está creando nuevas oportunidades para los fabricantes nacionales e internacionales.

Análisis del mercado de recubrimientos arquitectónicos en Filipinas

- El mercado de revestimientos arquitectónicos de Filipinas está experimentando un crecimiento constante, impulsado por la creciente urbanización y la mayor adopción de un estilo de vida saludable, el aumento del consumo de alimentos enlatados y congelados, se espera que el aumento de la población vegana impulse el crecimiento del mercado y la expansión de las tiendas de conveniencia.

- Sin embargo, la mayor cantidad de desperdicio de frutas y verduras, la falta de infraestructura de la cadena de frío siguen siendo limitaciones clave, mientras que la digitalización de la industria minorista, el creciente número de iniciativas adoptadas por los fabricantes de revestimientos arquitectónicos de Filipinas, la creciente demanda de frutas y verduras con una vida útil más larga y los avances en la tecnología de congelación para conservar la calidad de las frutas y verduras presentan importantes oportunidades de crecimiento.

- Se prevé que Luzón domine el mercado filipino de recubrimientos arquitectónicos, con la mayor participación en los ingresos, con un 59,48%, en 2025. Este dominio se atribuye al rápido desarrollo urbano, los proyectos de infraestructura a gran escala y la alta actividad de construcción residencial y comercial en Metro Manila y las provincias vecinas. La concentración de zonas industriales, modernos espacios comerciales e inversiones en infraestructura respaldadas por el gobierno en la región refuerzan aún más su liderazgo en el mercado.

- Se espera que Mindanao sea la región de más rápido crecimiento en el mercado de revestimientos arquitectónicos de Filipinas durante el período de pronóstico con una CAGR de 4,99%, impulsada por la creciente demanda de los consumidores de opciones de alimentos convenientes y saludables, la expansión de cadenas minoristas modernas, una mayor inversión en instalaciones de procesamiento y almacenamiento en frío y un fuerte apoyo del gobierno al sector agroindustrial.

- Se prevé que el segmento de acrílicos domine el mercado filipino de recubrimientos arquitectónicos con una cuota de mercado del 38,41 % en 2025, gracias a su amplia disponibilidad, asequibilidad, mayor vida útil y amplio uso en comidas diarias y en la industria de servicios de alimentación. La creciente preferencia de los consumidores por opciones de alimentos prácticos, listos para cocinar y ricos en nutrientes refuerza aún más la sólida posición de este segmento en el mercado.

Alcance del informe y segmentación del mercado de recubrimientos arquitectónicos en Filipinas

|

Atributos |

Perspectivas clave del mercado de recubrimientos arquitectónicos |

|

Segmentos cubiertos |

|

|

Estados cubiertos |

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado como valor de mercado, tasa de crecimiento, segmentación, cobertura geográfica y actores principales, los informes de mercado seleccionados por Data Bridge Market Research también incluyen cobertura de regulación, tarifas e impacto en el mercado, rastreador de innovación y análisis estratégico, análisis de la cadena de valor, análisis de precios, análisis del ecosistema de la industria, desglose del análisis de costos, comportamiento de compra del consumidor, escenario de cambio climático, análisis de la cadena de suministro, escenario de márgenes de ganancia, criterios de selección de proveedores, avances tecnológicos, cobertura de materia prima, análisis de patentes, perspectiva de marca, modelo de cinco fuerzas de Porter. |

Tendencias del mercado de recubrimientos arquitectónicos en Filipinas

Crecimiento del segmento de bricolaje y expansión del comercio minorista digital

- El creciente segmento del bricolaje (DIY) y la rápida expansión del comercio minorista digital están creando importantes oportunidades para los fabricantes de revestimientos arquitectónicos en Filipinas. El creciente interés de los consumidores en proyectos de mejoras y renovación del hogar, sumado a un mayor acceso a recursos y tutoriales en línea, está impulsando la demanda de pinturas premezcladas fáciles de usar, aptas para aplicaciones de bricolaje.

- Al mismo tiempo, el auge de las plataformas de comercio electrónico y los mercados digitales ha facilitado a los consumidores la búsqueda, comparación y compra de revestimientos arquitectónicos desde la comodidad de sus hogares. Esta tendencia es especialmente evidente entre los propietarios e inquilinos más jóvenes, expertos en tecnología, que buscan comodidad, variedad y experiencias de compra personalizadas.

- En mayo de 2021, Wilcon Depot, Inc. anunció el lanzamiento de su tienda de compras en línea (shop.wilcon.com.ph) destinada a entregar productos de mejoras para el hogar y materiales de construcción, incluidas pinturas y revestimientos, en todo el país.

- En octubre de 2023, según DIY International, cadenas minoristas como Wilcon Depot y Handyman expandieron su presencia en línea con estrategias omnicanal integradas, ofreciendo opciones fluidas de recolección y entrega en tienda adaptadas a los clientes de bricolaje.

- En febrero de 2024, un estudio de Google y Temasek reforzó la fortaleza del mercado de comercio electrónico filipino, señalando un crecimiento del 24% en las ventas en línea de las categorías "Hogar y vida", con plataformas como Lazada y Shopee convirtiéndose en destinos principales para productos voluminosos, incluidos revestimientos arquitectónicos.

- El creciente segmento del bricolaje y el rápido crecimiento de los canales digitales de venta minorista están transformando el mercado de recubrimientos arquitectónicos en Filipinas, al brindar a los consumidores un acceso más fácil a productos, información y experiencias de compra personalizadas. La creciente popularidad de los proyectos de mejoras para el hogar entre los propietarios con conocimientos tecnológicos, sumada al auge de las plataformas de comercio electrónico y las estrategias de venta omnicanal, está impulsando una mayor demanda de recubrimientos fáciles de usar y listos para usar, adecuados para aplicaciones de bricolaje. Minoristas y fabricantes están respondiendo con innovadoras ofertas en línea, experiencias interactivas en tienda e iniciativas de marketing dirigidas a esta creciente base de consumidores. Este cambio dinámico no solo amplía el alcance del mercado, sino que también fomenta una mayor fidelización del cliente, lo que en última instancia presenta importantes oportunidades de crecimiento para las empresas de recubrimientos arquitectónicos en el cambiante mercado filipino.

Dinámica del mercado de recubrimientos arquitectónicos en Filipinas

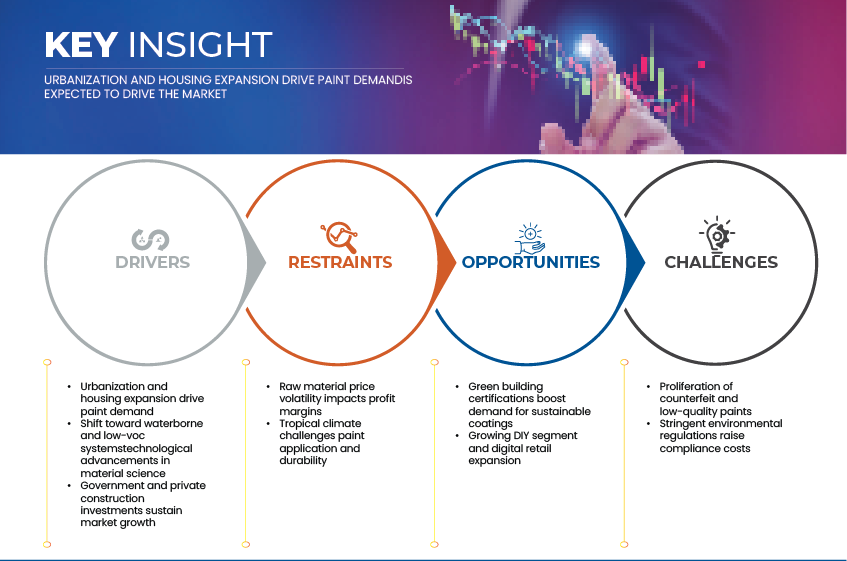

Conductor

“La urbanización y la expansión de la vivienda impulsan la demanda de pintura ”

- La urbanización y el crecimiento poblacional son factores clave que influyen en la demanda de recubrimientos arquitectónicos en Filipinas. El rápido aumento de la demanda de vivienda, la expansión de los centros urbanos y el auge de los proyectos de infraestructura comercial han generado una demanda sostenida de recubrimientos decorativos y protectores tanto en el sector residencial como en el no residencial. El aumento de la renta disponible, los programas gubernamentales de infraestructura y las inversiones del sector privado han acelerado aún más la actividad de construcción, impulsando una expansión constante del mercado para los fabricantes de pinturas y recubrimientos.

- En febrero de 2024, Crown Asia – A Vista Land Company citó datos de la Autoridad de Estadísticas de Filipinas (PSA) que indicaban que la industria de la construcción del país se expandió un 8,5% año con año, impulsada por un fuerte crecimiento en desarrollos residenciales privados y proyectos de infraestructura pública bajo programas gubernamentales en curso.

- En febrero de 2025, el Instituto Filipino de Estudios de Desarrollo (PIDS) presentó datos del Departamento de Asentamientos Humanos y Desarrollo Urbano (DHSUD) que muestran que Filipinas enfrenta actualmente un déficit de vivienda de más de 6,5 millones de unidades, que podría ascender a casi 10 millones para 2030 si las intervenciones siguen siendo limitadas. Esta persistente brecha de vivienda subraya una oportunidad de crecimiento sostenido para los materiales de construcción residencial, en particular las pinturas y revestimientos arquitectónicos.

- La creciente demanda de vivienda y el crecimiento de la población urbana no solo han incrementado el consumo de recubrimientos para nuevas construcciones, sino también para el repintado y la renovación de estructuras existentes. Además, el auge de los desarrollos de uso mixto y la construcción ecológica impulsa la demanda de formulaciones de recubrimientos con bajo contenido de COV, resistentes a la intemperie y sostenibles.

- Por lo tanto, el impulso combinado de la urbanización, el desarrollo de viviendas y una sólida línea de construcción comercial es un factor crítico que impulsa el crecimiento del mercado de revestimientos arquitectónicos de Filipinas, fomentando oportunidades para que los fabricantes locales e internacionales expandan sus capacidades de producción y distribución en todo el país.

Restricciones

La volatilidad de los precios de las materias primas afecta los márgenes de beneficio.

- La fluctuación de los precios de las materias primas sigue siendo un obstáculo crítico para el mercado filipino de recubrimientos arquitectónicos, lo que influye directamente en los costos de producción y la rentabilidad general de los fabricantes. La industria depende en gran medida de insumos importados, como resinas (acrílicas, alquídicas, epóxicas), dióxido de titanio (TiO₂), disolventes y aditivos, materiales cuyos precios globales son sensibles a las tendencias del petróleo crudo, las interrupciones en la cadena de suministro y la volatilidad cambiaria. Dado que Filipinas carece de una producción petroquímica nacional a gran escala, los formuladores de recubrimientos están expuestos a las fluctuaciones de precios en los mercados internacionales, especialmente de proveedores de China, Corea del Sur y Malasia.

- La depreciación de la moneda frente al dólar estadounidense incrementa los costos de desembarque de los productos químicos importados, mientras que las fluctuaciones en las tarifas de envío y los aranceles aduaneros presionan aún más los márgenes. Los pequeños fabricantes locales se ven afectados de forma desproporcionada, ya que carecen de las economías de escala y los contratos a largo plazo con proveedores que permiten a las marcas multinacionales estabilizar los costos.

- En marzo de 2024, según ChemAnalyst, el precio promedio del dióxido de titanio aumentó casi un 12% interanual, impulsado por mayores costos de energía y restricciones de suministro de China y Europa.

- En 2023, los datos de precios de productos básicos (Pink Sheet) del Banco Mundial registraron un aumento del 28 % en las materias primas petroquímicas vinculadas al petróleo crudo, lo que incrementó la base de costos de los recubrimientos a base de solventes y resinas.

- En marzo de 2025, el Bangko Sentral ng Pilipinas (BSP) informó una depreciación del 6,4% del peso filipino frente al dólar estadounidense, lo que aumentó los costos de importación de ingredientes clave para recubrimientos.

- En diciembre de 2024, un informe de la Oficina de Investigación Macroeconómica de la ASEAN+3 (AMRO) mostraba que “a fines de octubre de 2024, el peso se había depreciado un 4,6 por ciento frente al dólar estadounidense en lo que va del año”.

- En enero de 2025, según FocusEconomics, el tipo de cambio USD/PHP cerró el año 2024 en ~₱57,84 por USD, frente a ~₱55,38 a finales de 2023, lo que implica depreciación y mayores costos de importación para los productores locales.

- Estas presiones de costos han llevado a muchos productores a implementar ajustes selectivos de precios, reducir los volúmenes de envasado o cambiar a formulaciones a base de agua con menor dependencia de la resina. Sin embargo, la persistente volatilidad en los mercados mundiales de materias primas continúa limitando los márgenes de ganancia y la capacidad de los fabricantes locales para invertir en innovación de productos y transiciones hacia la sostenibilidad.

Alcance del mercado de recubrimientos arquitectónicos en Filipinas

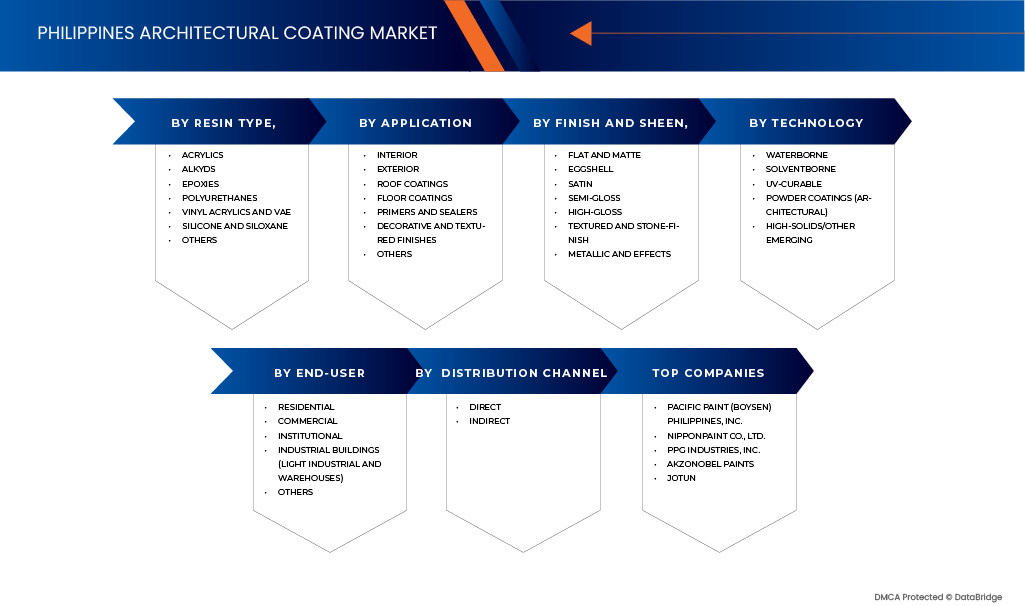

El mercado está segmentado según el tipo de resina, tecnología, aplicación, uso final, acabado y brillo y canal de distribución.

- Por tipo de resina

Según el tipo de resina, el mercado filipino de recubrimientos arquitectónicos se segmenta en acrílicos, vinilacrílicos y VAE, alquídicos, poliuretanos, epoxis, silicona y siloxano, entre otros. En 2025, se prevé que el segmento de acrílicos domine el mercado con una cuota de mercado del 38,41%, gracias a su amplia disponibilidad, durabilidad superior, rentabilidad y facilidad de formulación. Los recubrimientos acrílicos son los preferidos para aplicaciones tanto interiores como exteriores debido a su excelente resistencia a los rayos UV, retención de color y secado rápido. La creciente tendencia hacia recubrimientos a base de agua con bajo contenido de COV y la expansión de los sectores de la construcción residencial y comercial refuerzan aún más el dominio de las resinas acrílicas en el mercado nacional de recubrimientos arquitectónicos.

Se proyecta que el segmento de resinas vinílicas acrílicas y VAE sea el tipo de resina de mayor crecimiento en el mercado filipino de recubrimientos arquitectónicos, registrando la tasa de crecimiento anual compuesta (TCAC) más alta, del 5,14 %, durante el período de pronóstico. Este crecimiento se debe a la creciente preferencia por formulaciones de recubrimiento de bajo olor, bajo contenido de COV y rentables, junto con la creciente adopción de tecnologías a base de agua en aplicaciones residenciales y comerciales. Las resinas vinílicas acrílicas y VAE ofrecen excelente adhesión, lavabilidad y flexibilidad, lo que las hace ideales para pinturas de paredes interiores, imprimaciones y acabados decorativos. Además, la expansión de proyectos de vivienda urbana, espacios comerciales modernos y programas de renovación de infraestructura en Filipinas impulsa la demanda sostenida de estos versátiles sistemas de recubrimiento.

- Por tecnología

En cuanto a la tecnología, el mercado filipino de recubrimientos arquitectónicos se clasifica en base solvente, base agua, curable por UV, recubrimientos en polvo (arquitectónicos) y de alto contenido en sólidos/otras tecnologías emergentes. En 2025, se prevé que el segmento de recubrimientos a base de solvente domine el mercado con una participación del 47,87 %, gracias a su amplia disponibilidad, rentabilidad y redes de distribución consolidadas. Los recubrimientos a base de solvente siguen siendo los preferidos en aplicaciones industriales y de alta resistencia debido a su alta durabilidad, excelente adhesión y resistencia a las duras condiciones ambientales, especialmente en los climas tropicales y húmedos predominantes en Filipinas.

Se proyecta que el segmento de Recubrimientos en Polvo (Arquitectónicos) registre el crecimiento más rápido, con una tasa de crecimiento anual compuesta (TCAC) del 5,09 % durante el período de pronóstico. Este crecimiento se debe a la transición hacia tecnologías de recubrimiento sostenibles, sin solventes y de bajas emisiones, junto con su creciente adopción en fachadas metálicas, perfiles de aluminio y aplicaciones decorativas. La creciente concienciación sobre los recubrimientos ecológicos, las políticas ambientales gubernamentales de apoyo y la expansión de las iniciativas de construcción sostenible están impulsando aún más la adopción de recubrimientos en polvo arquitectónicos en Filipinas.

- Por aplicación

En cuanto a su aplicación, el mercado filipino de recubrimientos arquitectónicos se segmenta en aplicaciones para interiores y exteriores. En 2025, se proyecta que el segmento de interiores domine el mercado con una participación del 60,20 %, impulsado por la creciente demanda de recubrimientos decorativos y protectores para edificios residenciales, comerciales e institucionales. Este segmento se beneficia de la rápida urbanización, el aumento de las renovaciones de viviendas y las tendencias de modernización estética en las principales ciudades filipinas. Los recubrimientos para interiores son populares por su fácil aplicación, secado rápido y fórmulas de bajo olor, especialmente entre los consumidores con conciencia ambiental que buscan alternativas con bajo contenido de COV y a base de agua.

También se espera que el segmento de interiores sea el de mayor crecimiento, registrando una tasa de crecimiento anual compuesta (TCAC) del 4,87 % durante el período de pronóstico. Este crecimiento se sustenta en la creciente construcción de complejos residenciales y comerciales, el aumento de la renta disponible y la creciente adopción de pinturas decorativas de alta calidad que mejoran tanto el atractivo visual como la protección de las superficies. El continuo desarrollo de pinturas para interiores resistentes a las manchas, antimicrobianas y lavables está fortaleciendo aún más la penetración en el mercado filipino.

- Por el usuario final

Según el uso final, el mercado filipino de recubrimientos arquitectónicos se segmenta en residencial, comercial, institucional, edificios industriales (industria ligera y almacenes) y otros. En 2025, se prevé que el segmento residencial domine el mercado con una participación del 47,75 %, impulsado por la rápida urbanización, la creciente demanda de vivienda de la clase media y el aumento de las actividades de renovación y remodelación de viviendas. Este segmento también se beneficia del aumento de los ingresos disponibles, los programas de vivienda asequible respaldados por el gobierno y la preferencia de los consumidores por recubrimientos estéticos y protectores que mejoran la calidad del aire interior y la durabilidad de las superficies.

Se proyecta que el segmento de Edificios Industriales (Industria Ligera y Almacenes) sea el de mayor crecimiento, registrando una tasa de crecimiento anual compuesta (TCAC) del 4,91 % durante el período de pronóstico. Este crecimiento se atribuye a la expansión de la infraestructura de fabricación y logística, el aumento de las inversiones en parques industriales e instalaciones de almacenamiento, y la creciente adopción de recubrimientos de alto rendimiento y resistentes a la corrosión para garantizar la durabilidad a largo plazo en entornos operativos hostiles. Además, el crecimiento del comercio electrónico y las industrias orientadas a la exportación en Filipinas está impulsando aún más la demanda de recubrimientos arquitectónicos avanzados en aplicaciones de industria ligera y almacenes.

- Por Finish and Sheen

En cuanto al acabado y brillo, el mercado filipino de recubrimientos arquitectónicos se segmenta en: mate, semimate, satinado, semibrillante, texturizado y con acabado pétreo, alto brillo, metálico y con efectos, entre otros. En 2025, se prevé que el segmento mate domine el mercado con una cuota de mercado del 27,74 %, impulsado por su atractivo estético superior, su capacidad para disimular imperfecciones superficiales y su amplio uso en interiores residenciales y espacios comerciales. Estos recubrimientos son apreciados por su acabado antirreflectante, que proporciona una apariencia lisa y elegante, ideal para paredes y techos. El segmento también se beneficia de la fuerte demanda en la renovación de viviendas y de su aplicación rentable en proyectos de nueva construcción.

Se proyecta que el segmento de acabados mate sea el de mayor crecimiento, con una tasa de crecimiento anual compuesta (TCAC) del 5,58 % durante el período de pronóstico. Este crecimiento se sustenta en la creciente popularidad de la estética mate contemporánea, su creciente adopción en diseños de interiores minimalistas y modernos, y los avances tecnológicos en fórmulas mate lavables y duraderas. Además, arquitectos y diseñadores utilizan cada vez más los revestimientos mate por su versatilidad para integrarse con estilos de decoración tanto clásicos como modernos, lo que impulsa aún más el impulso de este segmento en el mercado filipino.

- Por canal de distribución

Según el canal de distribución, el mercado filipino de recubrimientos arquitectónicos se segmenta en canales indirectos y directos. En 2025, se prevé que el segmento indirecto domine el mercado con una participación del 59,20 %, principalmente gracias a la fuerte presencia de ferreterías, minoristas de pintura, distribuidores y tiendas de materiales de construcción en todo el país. Estos intermediarios desempeñan un papel crucial para garantizar una amplia disponibilidad de productos, visibilidad de marca y precios competitivos para los usuarios finales, incluyendo contratistas y propietarios de viviendas. Además, las relaciones de confianza entre distribuidores y aplicadores locales refuerzan aún más el dominio de este canal en el mercado.

Se proyecta que el segmento Indirecto sea el de mayor crecimiento, con una tasa de crecimiento anual compuesta (TCAC) del 4,91 % durante el período de pronóstico. Este crecimiento se debe a la expansión de las redes organizadas de minoristas y distribuidores, el aumento de las actividades de renovación y mejora del hogar, y el incremento de las iniciativas promocionales de los fabricantes para fomentar la interacción con la marca en las tiendas. Además, se espera que la creciente presencia de salas de exposición de pintura multimarca y la mejora de la infraestructura logística mejoren la accesibilidad y la comodidad, consolidando el liderazgo del segmento en el mercado filipino de recubrimientos arquitectónicos.

Análisis regional del mercado de recubrimientos arquitectónicos en Filipinas

- Se prevé que Luzón domine el mercado filipino de recubrimientos arquitectónicos, representando la mayor participación en los ingresos, con un 59,48%, en 2025. Este dominio se atribuye a la sólida actividad de construcción, la alta concentración de desarrollos residenciales y comerciales, las sólidas redes de distribución y la presencia de importantes fabricantes y proveedores en la región. El crecimiento de la infraestructura urbana de la región, impulsado por proyectos de construcción públicos y privados en curso, continúa impulsando una demanda sustancial de recubrimientos tanto para interiores como para exteriores.

- Se proyecta que Mindanao sea la región de mayor crecimiento en el mercado filipino de recubrimientos arquitectónicos durante el período de pronóstico, con una tasa de crecimiento anual compuesta (TCAC) del 4,99 %. Este crecimiento se ve impulsado por la rápida urbanización, la expansión de las zonas comerciales e industriales y el aumento de las inversiones en proyectos de infraestructura y vivienda. Además, se espera que los programas gubernamentales que promueven el desarrollo regional y una mayor participación del sector privado impulsen la actividad de la construcción, impulsando así el consumo de recubrimientos.

- Además, se prevé que la creciente infraestructura institucional, incluidas las instalaciones sanitarias y educativas, junto con la creciente conciencia de las soluciones de recubrimiento sostenibles y duraderas, aceleren aún más el crecimiento del mercado regional.

Análisis del mercado de recubrimientos arquitectónicos en Makati, Taguig y Pasig

El segmento de Makati, Taguig y Pasig representa un polo de crecimiento clave dentro del mercado filipino de recubrimientos arquitectónicos, impulsado por la alta urbanización, la densa concentración de desarrollos comerciales y residenciales, y la creciente inversión en proyectos de construcción premium y sostenibles. Estas ciudades albergan una gran cantidad de edificios de gran altura, oficinas corporativas y desarrollos de uso mixto, lo que impulsa una demanda constante de recubrimientos decorativos, acabados protectores y sistemas de pintura con certificación ecológica. Además, la creciente adopción de tecnologías de construcción inteligente, junto con una creciente preferencia por recubrimientos de bajo contenido de COV y eficiencia energética, impulsa la expansión del mercado. La presencia de promotores y estudios de arquitectura líderes en estos distritos comerciales continúa atrayendo a marcas internacionales de recubrimientos y proveedores de materiales innovadores, posicionando la zona como pionera en acabados arquitectónicos modernos.

Análisis del mercado de recubrimientos arquitectónicos en Manila

Se prevé un crecimiento sostenido del mercado de recubrimientos arquitectónicos de Manila, impulsado por un sólido desarrollo de infraestructura, la restauración de edificios patrimoniales y programas de modernización de viviendas públicas. Como centro político y económico de Filipinas, Manila se beneficia de una sólida actividad de construcción institucional y gubernamental, proyectos de renovación urbana en curso e inversiones en recubrimientos sostenibles y resistentes a la intemperie. La creciente base residencial de la ciudad y la creciente preferencia de los consumidores por acabados duraderos, estéticos y de bajo mantenimiento impulsan la demanda de recubrimientos arquitectónicos tanto para interiores como para exteriores. Además, la disponibilidad en tiendas a través de ferreterías y distribuidores especializados garantiza una accesibilidad constante de los productos, consolidando la posición de Manila como un mercado clave en el panorama de recubrimientos arquitectónicos del Gran Metro.

Los principales líderes del mercado que operan en el mercado son:

- Pacific Paint (Boysen) Filipinas, Inc. (Filipinas),

- Nippon Paint (Coatings) Philippines, Inc. (Filipinas),

- PPG Coatings Filipinas (EE. UU.), Inc.,

- AkzoNobel NV (Países Bajos),

- Jotun (Filipinas), Inc. (Filipinas),

- Asian Coatings Philippines, Inc. (marcas: Welcoat, Rain or Shine) (Filipinas),

- Pinturas Island Premium (Filipinas),

- Sherwin-Williams Company (EE. UU.),

- Davies Paints Philippines, Incorporated (Filipinas),

- SKK (Japón),

- Wilcon Depot Inc. (Filipinas),

- Manitas lo hacen mejor en Filipinas (Filipinas),

- AHPI (Filipinas),

- CW Home Depot (Filipinas),

- Archify (Australia)

Últimos avances en el mercado de recubrimientos arquitectónicos en Filipinas

- En septiembre de 2025, BOYSEN exhibió sus colores, revestimientos e innovaciones en pintura en Philconstruct Mindanao 2025, destacando soluciones de pintura arquitectónica y exhibiciones interactivas para inspirar la creatividad en la industria de la construcción.

- En septiembre de 2025, Davies Paints fue recibido oficialmente como socio industrial platino de la Conferencia Nacional 2025 de Arquitectos Unidos de Filipinas (UAP), lo que refuerza su liderazgo en recubrimientos arquitectónicos.

- En mayo de 2025, Island Premium Paints amplió su oferta de productos con pinturas arquitectónicas de alta calidad y ecológicas para interiores y exteriores, diseñadas para satisfacer las necesidades de los hogares y espacios comerciales filipinos. Continúan ampliando su portafolio centrándose en recubrimientos duraderos y sostenibles.

- En febrero de 2025, Sherwin-Williams anunció la adquisición de "Suvinil", el negocio brasileño de pinturas arquitectónicas de BASF, por USD 1.150 millones. Esta adquisición fortalece la presencia de Sherwin-Williams en Latinoamérica bajo el Grupo de Marcas de Consumo.

- En mayo de 2025, Davies Paints exhibió sus innovaciones de color de manera destacada en CONEX 2025, demostrando soluciones avanzadas de pintura arquitectónica.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Tabla de contenido

1 INTRODUCCIÓN

1.1 OBJETIVOS DEL ESTUDIO

1.2 DEFINICIÓN DE MERCADO

1.3 RESUMEN

1.4 LIMITACIONES

1.5 MERCADOS CUBIERTOS

2 SEGMENTACIÓN DEL MERCADO

2.1 MERCADOS CUBIERTOS

2.2 ÁMBITO GEOGRÁFICO

2,3 AÑOS CONSIDERADOS PARA EL ESTUDIO

2.4 MONEDA Y PRECIOS

2.5 MODELO DE VALIDACIÓN DE DATOS TRÍPODE DBMR

2.6 MODELADO MULTIVARIADO

2.7 ENTREVISTAS PRINCIPALES CON LÍDERES DE OPINIÓN CLAVE

2.8 CUADRÍCULA DE POSICIÓN DE MERCADO DBMR

2.9 ANÁLISIS DE PARTICIPACIÓN DE PROVEEDORES DE DBMR

2.1 CUADRÍCULA DE COBERTURA DE USO FINAL DEL MERCADO

2.11 FUENTES SECUNDARIAS

2.12 SUPUESTOS

3 RESUMEN EJECUTIVO

4 INFORMACIÓN PREMIUM

4.1 LAS CINCO FUERZAS DE PORTER

4.1.1 AMENAZA DE NUEVOS ENTRANTES:

4.1.2 PODER DE NEGOCIACIÓN DE LOS PROVEEDORES:

4.1.3 PODER DE NEGOCIACIÓN DE LOS COMPRADORES:

4.1.4 AMENAZA DE SUSTITUTOS:

4.1.5 RIVALIDAD EN LA INDUSTRIA:

4.2 PERSPECTIVA DEL RAND

4.2.1 RESUMEN DE LA EMPRESA VS. LA MARCA

4.2.2 POSICIONAMIENTO DE LA MARCA Y PERCEPCIÓN DEL MERCADO

4.2.2.1 PACIFIC PAINT (BOYSEN) FILIPINAS, INC.

4.2.2.2 NIPPON PAINT CO., LTD.

4.2.2.3 INDUSTRIAS PPG, INC.

4.2.2.4 PINTURAS AKZONOBEL (DULUX FILIPINAS)

4.2.3 PINTURAS JOTUN FILIPINAS, INC.

4.3 ANÁLISIS DE PATENTES – MERCADO DE RECUBRIMIENTOS ARQUITECTÓNICOS DE FILIPINAS

4.3.1 CALIDAD Y RESISTENCIA DE LA PATENTE

4.3.2 FAMILIAS DE PATENTES

4.3.3 LICENCIAS Y COLABORACIONES

4.3.4 PANORAMA DE PATENTES REGIONALES

4.3.5 ESTRATEGIA Y GESTIÓN DE LA PROPIEDAD INTELECTUAL

4.4 COBERTURA DE MATERIA PRIMA

4.4.1 DIÓXIDO DE TITANIO (TIO₂)

4.4.2 AGLUTINANTES/RESINAS

4.4.3 DISOLVENTES

4.4.4 RELLENOS Y EXTENSORES

4.4.5 ADITIVOS

4.4.6 PIGMENTOS (ORGÁNICOS E INORGÁNICOS)

4.4.7 AGUA (PARA RECUBRIMIENTOS A BASE DE AGUA)

4.5 AVANCES TECNOLÓGICOS

4.5.1 TECNOLOGÍAS DE RECUBRIMIENTO INTELIGENTES Y FUNCIONALES

4.5.2 AVANCES EN LA QUÍMICA DE RESINAS Y POLÍMEROS

4.5.3 DIGITALIZACIÓN, AUTOMATIZACIÓN Y FABRICACIÓN INTELIGENTE

4.5.4 SOSTENIBILIDAD E INNOVACIONES EN RECUBRIMIENTOS ECOLÓGICOS

4.5.5 NANOTECNOLOGÍA E INTEGRACIÓN AVANZADA DE MATERIALES

4.5.6 SISTEMAS DE RECUBRIMIENTO ENERGÉTICAMENTE EFICIENTES Y RESILIENTES AL CLIMA

4.6 CRITERIOS DE SELECCIÓN DE PROVEEDORES

4.6.1 CALIDAD Y CONSISTENCIA

4.6.2 EXPERIENCIA TÉCNICA

4.6.3 CONFIABILIDAD DE LA CADENA DE SUMINISTRO

4.6.4 CUMPLIMIENTO Y SOSTENIBILIDAD

4.6.5 ESTRUCTURA DE COSTOS Y PRECIOS

4.6.6 ESTABILIDAD FINANCIERA

4.6.7 FLEXIBILIDAD Y PERSONALIZACIÓN

4.6.8 GESTIÓN DE RIESGOS Y PLANES DE CONTINGENCIA

4.7 ESCENARIO DE MÁRGENES DE GANANCIA

4.7.1 INTRODUCCIÓN

4.7.2 GESTIÓN DE COSTOS Y FORMACIÓN DE MÁRGENES

4.7.3 DIFERENCIACIÓN TECNOLÓGICA Y ESTRATEGIA DE PRODUCTO

4.7.4 INFLUENCIA DE LA CADENA DE SUMINISTRO Y DISTRIBUCIÓN

4.7.5 INFLUENCIAS REGULADORAS Y MACROECONÓMICAS

4.7.6 TENDENCIAS EMERGENTES Y RESPUESTAS ESTRATÉGICAS

4.7.7 CONCLUSIÓN

4.8 ANÁLISIS DE LA CADENA DE SUMINISTRO

4.8.1 DESCRIPCIÓN GENERAL

4.8.2 ESCENARIO DE COSTOS LOGÍSTICOS

4.8.3 IMPORTANCIA DE LOS PROVEEDORES DE SERVICIOS LOGÍSTICOS

4.8.4 CONCLUSIÓN

4.9 ESCENARIO DE CAMBIO CLIMÁTICO

4.1 COMPORTAMIENTO DE COMPRA DEL CONSUMIDOR

4.10.1 PROPIETARIOS DE VIVIENDA PREMIUM DEL GRUPO 1

4.10.2 GRUPO 2 COMPRADORES DE CLASE MEDIA URBANA

4.10.3 GRUPO 3 COMPRADORES CONSCIENTES DEL VALOR

4.10.4 GRUPO 4 COMPRADORES RURALES Y SENSIBLES AL PRECIO

4.10.5 GRUPO 5 CONTRATISTAS PROFESIONALES / COMPRADORES INSTITUCIONALES

4.10.6 GRUPO 6 DESARROLLADORES DE PROYECTOS / ARQUITECTOS PREMIUM

4.11 DESGLOSE DEL ANÁLISIS DE COSTOS

4.11.1 INTRODUCCIÓN

4.11.2 COSTOS DE MATERIA PRIMA Y FABRICACIÓN

4.11.3 COSTOS DE EMBALAJE Y LOGÍSTICA

4.11.4 COSTOS DE INVESTIGACIÓN, CALIDAD Y CUMPLIMIENTO NORMATIVO

4.11.5 COSTOS AMBIENTALES, ENERGÉTICOS Y DE SOSTENIBILIDAD

4.11.6 TENDENCIAS DE COSTOS EMERGENTES

4.12 ANÁLISIS DEL ECOSISTEMA INDUSTRIAL

4.12.1 EMPRESAS DESTACADAS

4.12.2 PEQUEÑAS Y MEDIANAS EMPRESAS

4.12.3 USUARIOS FINALES

4.13 ANÁLISIS DE PRECIOS

4.13.1 DESCRIPCIÓN GENERAL

4.13.2 TENDENCIAS HISTÓRICAS DE PRECIOS

4.13.3 PERSPECTIVAS DE PREVISIÓN (2025-2032)

4.13.4 IMPLICACIONES DEL MERCADO

4.13.5 RESUMEN

4.14 ANÁLISIS DE LA CADENA DE VALOR

4.15 SEGUIMIENTO DE INNOVACIÓN Y ANÁLISIS ESTRATÉGICO

4.15.1 INTRODUCCIÓN

4.15.2 ANÁLISIS DE GRANDES ACUERDOS Y ALIANZAS ESTRATÉGICAS

4.15.2.1 EMPRESAS CONJUNTAS

4.15.2.2 FUSIONES Y ADQUISICIONES

4.15.2.3 LICENCIAS Y ASOCIACIONES

4.15.2.4 COLABORACIONES TECNOLÓGICAS

4.15.2.5 DESINVERSIONES ESTRATÉGICAS

4.15.3 NÚMERO DE PRODUCTOS EN DESARROLLO

4.15.4 ETAPA DE DESARROLLO

4.15.5 CRONOGRAMAS E HITOS

4.15.6 ESTRATEGIAS Y METODOLOGÍAS DE INNOVACIÓN

4.15.7 EVALUACIÓN Y MITIGACIÓN DE RIESGOS

5 ARANCELES E IMPACTO EN EL MERCADO

5.1 INTRODUCCIÓN

5.2 TASA(S) ARANCELARIA(S) VIGENTE(S) EN EL CONTEXTO DE FILIPINAS Y LA ASEAN

5.3 PERSPECTIVAS: PRODUCCIÓN LOCAL VS. DEPENDENCIA DE LAS IMPORTACIONES

5.4 DINÁMICA DE LOS CRITERIOS DE SELECCIÓN DE PROVEEDORES

5.5 IMPACTO EN LA CADENA DE SUMINISTRO

5.5.1 ADQUISICIÓN DE MATERIA PRIMA

5.5.2 FABRICACIÓN Y PRODUCCIÓN

5.5.3 LOGÍSTICA Y DISTRIBUCIÓN

5.5.4 ETAPA DE DESARROLLO

5.6 PARTICIPANTES DE LA INDUSTRIA: ACCIONES PROACTIVAS

5.7 IMPACTO EN LOS PRECIOS

5.8 INCLINACIÓN REGULADORA

6 COBERTURA REGLAMENTARIA

6.1 INTRODUCCIÓN

6.2 CÓDIGOS DE PRODUCTO

6.3 NORMAS CERTIFICADAS

6.4 NORMAS DE SEGURIDAD

6.5 MANEJO Y ALMACENAMIENTO DE MATERIALES

6.6 TRANSPORTE Y PRECAUCIONES

6.7 IDENTIFICACIÓN DE PELIGROS

7 DESCRIPCIÓN GENERAL DEL MERCADO

7.1 CONTROLADORES

7.1.1 LA URBANIZACIÓN Y LA EXPANSIÓN DE LA VIVIENDA IMPULSAN LA DEMANDA DE PINTURA

7.1.2 CAMBIO HACIA SISTEMAS A BASE DE AGUA Y CON BAJO CONTENIDO DE COV

7.1.3 LAS INVERSIONES GUBERNAMENTALES Y PRIVADAS EN CONSTRUCCIÓN SOSTIENEN EL CRECIMIENTO DEL MERCADO

7.2 RESTRICCIONES

7.2.1 LA VOLATILIDAD DEL PRECIO DE LAS MATERIA PRIMA IMPACTA EN LOS MÁRGENES DE GANANCIA

7.2.2 EL CLIMA TROPICAL DESAFÍA LA APLICACIÓN Y DURABILIDAD DE LA PINTURA

7.3 OPORTUNIDADES

7.3.1 LAS CERTIFICACIONES DE CONSTRUCCIÓN ECOLÓGICA IMPULSARON LA DEMANDA DE RECUBRIMIENTOS SOSTENIBLES

7.3.2 CRECIMIENTO DEL SEGMENTO DE BRICOLAJE Y EXPANSIÓN DEL RETAIL DIGITAL

7.4 DESAFÍOS

7.4.1 PROLIFERACIÓN DE PINTURAS FALSIFICADAS Y DE BAJA CALIDAD

7.4.2 LAS NORMAS AMBIENTALES ESTRICTAS AUMENTAN LOS COSTOS DE CUMPLIMIENTO

8 MERCADO DE RECUBRIMIENTOS ARQUITECTÓNICOS DE FILIPINAS, POR TIPO DE RESINA

8.1 DESCRIPCIÓN GENERAL

8.2 ACRÍLICOS

8.2.1 A BASE DE DISOLVENTES

8.2.2 TRANSPORTE ACUÁTICO

8.2.2.1 ACRÍLICO PURO

8.2.2.2 ESTIRENO-ACRÍLICO

8.2.2.3 OTROS

8.2.3 CURABLE POR UV

8.2.4 OTROS

8.2.5 GRADO EXTERIOR (ELASTOMÉRICO, RESISTENTE A LA INTEMPERIE)

8.2.6 GRADO INTERIOR (BAJO EN VOC, ANTIMICROBIANO)

8.3 VINILO ACRÍLICOS Y VAE

8.3.1 EMULSIÓN A BASE DE AGUA

8.3.2 OTROS

8.3.3 PAREDES Y TECHOS INTERIORES

8.3.4 IMPRIMACIÓN Y SELLADO

8.4 ALQUÍDOS

8.4.1 A BASE DE DISOLVENTES

8.4.2 ALQUÍDICO A BASE DE AGUA (HÍBRIDO)

8.4.3 MOLDURAS DE MADERA Y METAL

8.4.4 PUERTAS Y VENTANAS

8.4.5 OTROS

8.5 POLIURETANOS

8.5.1 POLIURETANO ACRÍLICO

8.5.2 PU ALIFÁTICOS/AROMÁTICOS

8.5.3 A BASE DE DISOLVENTES

8.5.4 TRANSPORTE ACUÁTICO

8.6 EPOXIS

8.6.1 DOS COMPONENTES

8.6.2 EPOXI A BASE DE AGUA

8.6.3 REVESTIMIENTOS DE PISOS

8.6.4 IMPRIMACIÓN Y SELLADO

8.7 SILICONA Y SILOXANO

8.7.1 RECUBRIMIENTOS REPELENTES AL AGUA

8.7.2 RECUBRIMIENTOS MINERALES TRANSPIRABLES

8.7.3 OTROS

8.8 OTROS

9 MERCADO DE RECUBRIMIENTOS ARQUITECTÓNICOS DE FILIPINAS, POR TECNOLOGÍA

9.1 DESCRIPCIÓN GENERAL

9.2 A BASE DE DISOLVENTES

9.2.1 ALQUÍDICO

9.2.2 PU

9.2.3 OTROS

9.2.4 CONVENCIONAL

9.2.5 ALTO CONTENIDO DE SÓLIDOS

9.3 TRANSPORTE ACUÁTICO

9.3.1 LÁTEX ACRÍLICO

9.3.2 VINILO ACRÍLICO

9.3.3 ALQUÍDICO A BASE DE AGUA

9.3.4 OTROS

9.3.5 BAJO EN VOC

9.3.6 CONVENCIONAL

9.3.7 CERO COV

9.4 CURABLE POR UV

9.5 RECUBRIMIENTOS EN POLVO (ARQUITECTÓNICOS)

9.5.1 EXTRUSIONES DE ALUMINIO

9.5.2 ACERO GALVANIZADO

9.5.3 OTROS

9.6 ALTO CONTENIDO DE SÓLIDOS/OTROS EMERGENTES

10 MERCADO DE RECUBRIMIENTOS ARQUITECTÓNICOS DE FILIPINAS, POR APLICACIÓN

10.1 DESCRIPCIÓN GENERAL

10.2 INTERIORES

10.2.1 RECUBRIMIENTO DE PAREDES

10.2.2 RECUBRIMIENTO DE TECHO

10.2.3 ACABADOS DECORATIVOS Y TEXTURIZADOS

10.2.4 RECUBRIMIENTO DE PISOS

10.2.5 OTROS

10.2.6 HORMIGÓN Y MAMPOSTERÍA

10.2.7 PANELES DE YESO Y YESO

10.2.8 MADERA

10.2.9 FIBROCEMENTO

10.2.10 VALORES

10.2.11 OTROS

10.2.12 PLANO Y MATE

10.2.13 CÁSCARA DE HUEVO Y SATÉN

10.2.14 SEMIBRILLO Y ALTO BRILLO

10.2.15 OTROS

10.3 EXTERIOR

10.3.1 RECUBRIMIENTO DE PAREDES

10.3.2 RECUBRIMIENTO DEL TECHO

10.3.3 ACABADOS DECORATIVOS Y TEXTURIZADOS

10.3.4 RECUBRIMIENTO DE PISOS

10.3.5 OTROS

10.3.6 HORMIGÓN Y MAMPOSTERÍA

10.3.7 PANELES DE YESO Y YESO

10.3.8 MADERA

10.3.9 FIBROCEMENTO

10.3.10 METALES

10.3.11 OTROS

10.3.12 RESISTENTE A LA INTEMPERIE Y A LOS RAYOS UV

10.3.13 TÉRMICO Y REFLECTANTE DEL CALOR (TECHO FRÍO)

10.3.14 RESISTENTE AL MOHO Y AL HONGO

10.3.15 OTROS

11 MERCADO DE RECUBRIMIENTOS ARQUITECTÓNICOS DE FILIPINAS, POR USO FINAL

11.1 DESCRIPCIÓN GENERAL

11.2 RESIDENCIAL

11.2.1 VIVIENDA UNIFAMILIAR

11.2.2 MULTIFAMILIAR

11.2.3 DIRIGIDO POR EL CONTRATISTA

11.2.4 Bricolaje

11.3 COMERCIAL

11.3.1 OFICINAS Y LOCALES COMERCIALES

11.3.2 HOSPITALIDAD Y OCIO

11.3.3 CENTROS DE TRANSPORTE

11.4 INSTITUCIONAL

11.4.1 ATENCIÓN SANITARIA

11.4.2 EDUCACIÓN

11.4.3 GOBIERNO E INFRAESTRUCTURA

11.5 NAVE INDUSTRIAL (INDUSTRIA LIGERA Y ALMACENES)

11.5.1 DECORATIVO PROTECTOR

11.5.2 SISTEMAS DE PISO

11.6 OTROS

12 MERCADO DE RECUBRIMIENTOS ARQUITECTÓNICOS DE FILIPINAS, POR ACABADO Y BRILLO

12.1 DESCRIPCIÓN GENERAL

12.2 PLANO Y MATE

12.3 CÁSCARA DE HUEVO

12.4 SATÉN

12.5 SEMIBRILLO

12.6 TEXTURIZADO Y ACABADO PIEDRA

12.7 ALTO BRILLO

12.8 METÁLICOS Y EFECTOS

12.9 OTROS

13 MERCADO DE RECUBRIMIENTOS ARQUITECTÓNICOS DE FILIPINAS, POR CANAL DE DISTRIBUCIÓN

13.1 DESCRIPCIÓN GENERAL

13.2 INDIRECTO

13.2.1 TIENDAS DE PINTURA ESPECIALIZADA

13.2.2 CADENAS MINORISTAS

13.2.3 COMERCIO ELECTRÓNICO

13.3 DIRECT

14 MERCADO DE RECUBRIMIENTOS ARQUITECTÓNICOS DE FILIPINAS, POR ESTADO

14.1 LUZÓN

14.2 VISAS

14.3 MINDANAO

15 MERCADO DE RECUBRIMIENTOS ARQUITECTÓNICOS DE FILIPINAS: PAISAJISMO EMPRESARIAL

15.1 ANÁLISIS DE LAS ACCIONES DE LAS EMPRESAS FABRICANTES: FILIPINAS

16 ANÁLISIS FODA

17 PERFIL DE LA EMPRESA

17.1 PACIFIC PAINT (BOYSEN) FILIPINAS, INC.

17.1.1 INSTANTÁNEA DE LA EMPRESA

17.1.2 PORTAFOLIO DE PRODUCTOS

17.1.3 DESARROLLO RECIENTE

17.2 NIPPON PAINT (RECUBRIMIENTOS) FILIPINAS, INC.

17.2.1 INSTANTÁNEA DE LA EMPRESA

17.2.2 PORTAFOLIO DE PRODUCTOS

17.2.3 DESARROLLO RECIENTE

17.3 INDUSTRIAS PPG, INC.

17.3.1 INSTANTÁNEA DE LA EMPRESA

17.3.2 ANÁLISIS DE INGRESOS

17.3.3 PORTAFOLIO DE PRODUCTOS

17.3.4 DESARROLLO RECIENTE

17.4 AKZO NOBEL NV (MARCA DULUX)

17.4.1 INSTANTÁNEA DE LA EMPRESA

17.4.2 ANÁLISIS DE INGRESOS

17.4.3 CARTERA DE MARCAS

17.4.4 DESARROLLO RECIENTE

17,5 jotunes

17.5.1 INSTANTÁNEA DE LA EMPRESA

17.5.2 ANÁLISIS DE INGRESOS

17.5.3 PORTAFOLIO DE PRODUCTOS

17.5.4 DESARROLLO RECIENTE

17.6 RECUBRIMIENTOS ASIÁTICOS PHILS., INC.

17.6.1 INSTANTÁNEA DE LA EMPRESA

17.6.2 PORTAFOLIO DE PRODUCTOS

17.6.3 DESARROLLO RECIENTE

17.7 PINTURAS DAVIES FILIPINAS INC.

17.7.1 INSTANTÁNEA DE LA EMPRESA

17.7.2 PORTAFOLIO DE PRODUCTOS

17.7.3 DESARROLLO RECIENTE

17.8 PINTURAS ISLEÑAS

17.8.1 INSTANTÁNEA DE LA EMPRESA

17.8.2 PORTAFOLIO DE PRODUCTOS

17.8.3 DESARROLLO RECIENTE

17.9 LA COMPAÑÍA SHERWIN-WILLIAMS

17.9.1 INSTANTÁNEA DE LA EMPRESA

17.9.2 ANÁLISIS DE INGRESOS

17.9.3 PORTAFOLIO DE PRODUCTOS

17.9.4 DESARROLLO RECIENTE

17.1 SKK

17.10.1 INSTANTÁNEA DE LA EMPRESA

17.10.2 PORTAFOLIO DE PRODUCTOS

17.10.3 DESARROLLO RECIENTE

17.11 DEPÓSITO WILCON INC.

17.11.1 INSTANTÁNEA DE LA EMPRESA

17.11.2 ANÁLISIS DE INGRESOS

17.11.3 PORTAFOLIO DE PRODUCTOS

17.11.4 DESARROLLO RECIENTE

17.12 AHPI

17.12.1 INSTANTÁNEA DE LA EMPRESA

17.12.2 PORTAFOLIO DE PRODUCTOS

17.12.3 DESARROLLO RECIENTE

17.13 HANDYMAN LO HACE MEJOR EN FILIPINAS

17.13.1 INSTANTÁNEA DE LA EMPRESA

17.13.2 PORTAFOLIO DE PRODUCTOS

17.13.3 DESARROLLO RECIENTE

17.14 CW HOME DEPOT

17.14.1 INSTANTÁNEA DE LA EMPRESA

17.14.2 PORTAFOLIO DE PRODUCTOS

17.14.3 DESARROLLO RECIENTE

17.15 ARCHIFY

17.15.1 INSTANTÁNEA DE LA EMPRESA

17.15.2 PORTAFOLIO DE PRODUCTOS

17.15.3 DESARROLLO RECIENTE

18 CUESTIONARIO

19 INFORMES RELACIONADOS

Lista de Tablas

TABLA 1 ANÁLISIS COMPARATIVO DE MARCAS

TABLA 2 RESUMEN DE LA EMPRESA VS. LA MARCA

TABLA 3 MODELO DE COSTOS DE RECUBRIMIENTOS ARQUITECTÓNICOS

CUADRO 4 RESUMEN DE LAS TARIFAS DE FILIPINAS PARA RECUBRIMIENTOS ARQUITECTÓNICOS CLAVE

TABLA 5 COMPARACIÓN REGULATORIA REGIONAL PARA MATERIALES MAGNÉTICOS BLANDO

TABLA 6 MERCADO DE RECUBRIMIENTOS ARQUITECTÓNICOS DE FILIPINAS, POR TIPO DE RESINA, 2018-2032 (MILES DE USD)

TABLA 7 ACRÍLICOS EN EL MERCADO DE RECUBRIMIENTOS ARQUITECTÓNICOS DE FILIPINAS, POR TECNOLOGÍA, 2018-2032 (MILES DE USD)

TABLA 8 MERCADO DE RECUBRIMIENTOS ARQUITECTÓNICOS A BASE DE AGUA EN FILIPINAS, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 9 ACRÍLICOS EN EL MERCADO DE RECUBRIMIENTOS ARQUITECTÓNICOS DE FILIPINAS, POR GRADO DE DESEMPEÑO, 2018-2032 (MILES DE USD)

TABLA 10 ACRÍLICOS VINÍLICOS Y VAE EN EL MERCADO DE RECUBRIMIENTOS ARQUITECTÓNICOS DE FILIPINAS, POR TECNOLOGÍA, 2018-2032 (MILES DE USD)

TABLA 11 ACRÍLICOS VINÍLICOS Y VAE EN EL MERCADO DE RECUBRIMIENTOS ARQUITECTÓNICOS DE FILIPINAS, POR ÁREA DE APLICACIÓN, 2018-2032 (MILES DE USD)

TABLA 12 ALQUÍDICOS EN EL MERCADO DE RECUBRIMIENTOS ARQUITECTÓNICOS DE FILIPINAS, POR TECNOLOGÍA, 2018-2032 (MILES DE USD)

TABLA 13 ALQUÍDICOS EN EL MERCADO DE RECUBRIMIENTOS ARQUITECTÓNICOS DE FILIPINAS, POR ÁREA DE APLICACIÓN, 2018-2032 (MILES DE USD)

TABLA 14 POLIURETANOS EN EL MERCADO DE RECUBRIMIENTOS ARQUITECTÓNICOS DE FILIPINAS, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 15 POLIURETANOS EN EL MERCADO DE RECUBRIMIENTOS ARQUITECTÓNICOS DE FILIPINAS, POR TECNOLOGÍA, 2018-2032 (MILES DE USD)

TABLA 16 EPÓXICOS EN EL MERCADO DE RECUBRIMIENTOS ARQUITECTÓNICOS DE FILIPINAS, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 17 EPÓXICOS EN EL MERCADO DE RECUBRIMIENTOS ARQUITECTÓNICOS DE FILIPINAS, POR CASO DE USO, 2018-2032 (MILES DE USD)

TABLA 18 SILICONA Y SILOXANO EN EL MERCADO DE RECUBRIMIENTOS ARQUITECTÓNICOS DE FILIPINAS, POR CASO DE USO, 2018-2032 (MILES DE USD)

TABLA 19 MERCADO DE RECUBRIMIENTOS ARQUITECTÓNICOS DE FILIPINAS, POR TECNOLOGÍA, 2018-2032 (MILES DE USD)

TABLA 20 MERCADO DE RECUBRIMIENTOS ARQUITECTÓNICOS A BASE DE SOLVENTES EN FILIPINAS, SISTEMA DE RESINA, 2018-2032 (MILES DE USD)

TABLA 21 MERCADO DE RECUBRIMIENTOS ARQUITECTÓNICOS A BASE DE SOLVENTES EN FILIPINAS, CATEGORÍA DE COV, 2018-2032 (MILES DE USD)

TABLA 22 RECUBRIMIENTOS ARQUITECTÓNICOS A BASE DE AGUA EN EL MERCADO DE FILIPINAS, POR SISTEMA DE RESINA, 2018-2032 (MILES DE USD)

TABLA 23 RECUBRIMIENTOS ARQUITECTÓNICOS A BASE DE AGUA EN EL MERCADO DE FILIPINAS, CATEGORÍA DE COV, 2018-2032 (MILES DE USD)

TABLA 24 RECUBRIMIENTOS EN POLVO (ARQUITECTÓNICOS) EN EL MERCADO DE RECUBRIMIENTOS ARQUITECTÓNICOS DE FILIPINAS, SUSTRATO DE APLICACIÓN, 2018-2032 (MILES DE USD)

TABLA 25 MERCADO DE RECUBRIMIENTOS ARQUITECTÓNICOS DE FILIPINAS, POR APLICACIÓN, 2018-2032 (MILES DE USD)

TABLA 26 MERCADO DE RECUBRIMIENTOS ARQUITECTÓNICOS PARA INTERIORES EN FILIPINAS, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 27 ACABADOS DECORATIVOS Y TEXTURIZADOS EN EL MERCADO DE RECUBRIMIENTOS ARQUITECTÓNICOS DE FILIPINAS, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 28 RECUBRIMIENTO DE PISOS EN EL MERCADO DE RECUBRIMIENTOS ARQUITECTÓNICOS DE FILIPINAS, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 29 MERCADO DE RECUBRIMIENTOS ARQUITECTÓNICOS PARA INTERIORES EN FILIPINAS, POR SUSTRATO, 2018-2032 (MILES DE USD)

TABLA 30 MERCADO DE RECUBRIMIENTOS ARQUITECTÓNICOS PARA INTERIORES EN FILIPINAS, POR FIN, 2018-2032 (MILES DE USD)

TABLA 31 MERCADO DE RECUBRIMIENTOS ARQUITECTÓNICOS PARA EXTERIORES EN FILIPINAS, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 32 RECUBRIMIENTO DE TECHOS EN EL MERCADO DE RECUBRIMIENTOS ARQUITECTÓNICOS DE FILIPINAS, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 33 ACABADOS DECORATIVOS Y TEXTURIZADOS EN EL MERCADO DE RECUBRIMIENTOS ARQUITECTÓNICOS DE FILIPINAS, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 34 RECUBRIMIENTO DE PISOS EN EL MERCADO DE RECUBRIMIENTOS ARQUITECTÓNICOS DE FILIPINAS, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 35 MERCADO DE RECUBRIMIENTOS ARQUITECTÓNICOS PARA EXTERIORES EN FILIPINAS, POR SUSTRATO, 2018-2032 (MILES DE USD)

TABLA 36 MERCADO DE RECUBRIMIENTOS ARQUITECTÓNICOS PARA EXTERIORES EN FILIPINAS, POR FUNCIONALIDAD, 2018-2032 (MILES DE USD)

TABLA 37 MERCADO DE RECUBRIMIENTOS ARQUITECTÓNICOS DE FILIPINAS, POR USO FINAL, 2018-2032 (MILES DE USD)

TABLA 38 MERCADO DE RECUBRIMIENTOS ARQUITECTÓNICOS RESIDENCIALES EN FILIPINAS, POR NUEVA CONSTRUCCIÓN, 2018-2032 (MILES DE USD)

TABLA 39 MERCADO DE RECUBRIMIENTOS ARQUITECTÓNICOS RESIDENCIALES EN FILIPINAS, POR REPINTADO Y RENOVACIÓN, 2018-2032 (MILES DE USD)

TABLA 40 MERCADO DE RECUBRIMIENTOS ARQUITECTÓNICOS COMERCIALES EN FILIPINAS, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 41 MERCADO INSTITUCIONAL DE RECUBRIMIENTOS ARQUITECTÓNICOS EN FILIPINAS, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 42 MERCADO INSTITUCIONAL DE RECUBRIMIENTOS ARQUITECTÓNICOS EN FILIPINAS, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 43 MERCADO DE RECUBRIMIENTOS ARQUITECTÓNICOS DE FILIPINAS, POR ACABADO Y BRILLO, 2018-2032 (MILES DE USD)

TABLA 44 MERCADO DE RECUBRIMIENTOS ARQUITECTÓNICOS DE FILIPINAS, POR CANAL DE DISTRIBUCIÓN, 2018-2032 (MILES DE USD)

TABLA 45 SEGMENTO INDIRECTO EN EL MERCADO DE RECUBRIMIENTOS ARQUITECTÓNICOS DE FILIPINAS, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 46 MERCADO DE RECUBRIMIENTOS ARQUITECTÓNICOS DE FILIPINAS, POR ESTADO, 2018-2032 (MILES DE USD)

TABLA 47 REGIÓN DE LA CAPITAL NACIONAL (METRO MANILA) EN EL MERCADO DE RECUBRIMIENTOS ARQUITECTÓNICOS DE LUZÓN, POR CIUDAD, 2018-2032 (MILES DE USD)

TABLA 48 MERCADO DE RECUBRIMIENTOS ARQUITECTÓNICOS DE LUZÓN, POR TIPO DE RESINA, 2018-2032 (MILES DE USD)

TABLA 49 ACRÍLICOS EN EL MERCADO DE RECUBRIMIENTOS ARQUITECTÓNICOS DE LUZÓN, POR TECNOLOGÍA, 2018-2032 (MILES DE USD)

TABLA 50 RECUBRIMIENTOS ARQUITECTÓNICOS A BASE DE AGUA EN EL MERCADO DE LUZÓN, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 51 ACRÍLICOS EN EL MERCADO DE RECUBRIMIENTOS ARQUITECTÓNICOS DE LUZÓN, POR GRADO DE DESEMPEÑO, 2018-2032 (MILES DE USD)

TABLA 52 ACRÍLICOS VINÍLICOS Y VAE EN EL MERCADO DE RECUBRIMIENTOS ARQUITECTÓNICOS DE LUZÓN, POR TECNOLOGÍA, 2018-2032 (MILES DE USD)

TABLA 53 ACRÍLICOS VINÍLICOS Y VAE EN EL MERCADO DE RECUBRIMIENTOS ARQUITECTÓNICOS DE LUZÓN, POR ÁREA DE APLICACIÓN, 2018-2032 (MILES DE USD)

TABLA 54 ALQUÍDICOS EN EL MERCADO DE RECUBRIMIENTOS ARQUITECTÓNICOS DE LUZÓN, POR TECNOLOGÍA, 2018-2032 (MILES DE USD)

TABLA 55 ALQUÍDICOS EN EL MERCADO DE RECUBRIMIENTOS ARQUITECTÓNICOS DE LUZÓN, POR ÁREA DE APLICACIÓN, 2018-2032 (MILES DE USD)

TABLA 56 POLIURETANOS EN EL MERCADO DE RECUBRIMIENTOS ARQUITECTÓNICOS DE LUZÓN, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 57 POLIURETANOS EN EL MERCADO DE RECUBRIMIENTOS ARQUITECTÓNICOS DE LUZÓN, POR TECNOLOGÍA, 2018-2032 (MILES DE USD)

TABLA 58 EPOXÍES EN EL MERCADO DE RECUBRIMIENTOS ARQUITECTÓNICOS DE LUZÓN, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 59 EPOXÍS EN EL MERCADO DE RECUBRIMIENTOS ARQUITECTÓNICOS DE LUZÓN, POR CASO DE USO, 2018-2032 (MILES DE USD)

TABLA 60 SILICONA Y SILOXANO EN EL MERCADO DE RECUBRIMIENTOS ARQUITECTÓNICOS DE LUZÓN, POR CASO DE USO, 2018-2032 (MILES DE USD)

TABLA 61 MERCADO DE RECUBRIMIENTOS ARQUITECTÓNICOS DE LUZÓN, POR TECNOLOGÍA, 2018-2032 (MILES DE USD)

TABLA 62 MERCADO DE RECUBRIMIENTOS ARQUITECTÓNICOS A BASE DE SOLVENTES EN LUZÓN, SISTEMA DE RESINA, 2018-2032 (MILES DE USD)

TABLA 63 VOC EN EL MERCADO DE RECUBRIMIENTOS ARQUITECTÓNICOS DE LUZÓN, CATEGORÍA 2018-2032 (MILES DE USD)

TABLA 64 RECUBRIMIENTOS ARQUITECTÓNICOS A BASE DE AGUA EN EL MERCADO DE LUZÓN, POR SISTEMA DE RESINA, 2018-2032 (MILES DE USD)

TABLA 65 RECUBRIMIENTOS ARQUITECTÓNICOS A BASE DE AGUA EN EL MERCADO DE LUZÓN, CATEGORÍA DE COV, 2018-2032 (MILES DE USD)

TABLA 66 RECUBRIMIENTOS EN POLVO (ARQUITECTÓNICOS) EN EL MERCADO DE RECUBRIMIENTOS ARQUITECTÓNICOS DE LUZÓN, SUSTRATO DE APLICACIÓN, 2018-2032 (MILES DE USD)

TABLA 67 MERCADO DE RECUBRIMIENTOS ARQUITECTÓNICOS DE LUZÓN, POR APLICACIÓN, 2018-2032 (MILES DE USD)

TABLA 68 MERCADO DE RECUBRIMIENTOS ARQUITECTÓNICOS PARA INTERIORES EN LUZÓN, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 69 ACABADOS DECORATIVOS Y TEXTURIZADOS EN EL MERCADO DE RECUBRIMIENTOS ARQUITECTÓNICOS DE LUZÓN, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 70 RECUBRIMIENTO DE PISOS EN EL MERCADO DE RECUBRIMIENTOS ARQUITECTÓNICOS DE LUZÓN, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 71 MERCADO DE RECUBRIMIENTOS ARQUITECTÓNICOS PARA INTERIORES EN LUZÓN, POR SUSTRATO, 2018-2032 (MILES DE USD)

TABLA 72 MERCADO DE RECUBRIMIENTOS ARQUITECTÓNICOS PARA INTERIORES EN LUZÓN, POR ACABADO, 2018-2032 (MILES DE USD)

TABLA 73 MERCADO DE RECUBRIMIENTOS ARQUITECTÓNICOS PARA EXTERIORES EN LUZÓN, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 74 RECUBRIMIENTO DE TECHOS EN EL MERCADO DE RECUBRIMIENTOS ARQUITECTÓNICOS DE LUZÓN, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 75 ACABADOS DECORATIVOS Y TEXTURIZADOS EN EL MERCADO DE RECUBRIMIENTOS ARQUITECTÓNICOS DE LUZÓN, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 76 RECUBRIMIENTO DE PISOS EN EL MERCADO DE RECUBRIMIENTOS ARQUITECTÓNICOS DE LUZÓN, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 77 MERCADO DE RECUBRIMIENTOS ARQUITECTÓNICOS PARA EXTERIORES EN LUZÓN, POR SUSTRATO, 2018-2032 (MILES DE USD)

TABLA 78 MERCADO DE RECUBRIMIENTOS ARQUITECTÓNICOS PARA EXTERIORES EN LUZÓN, POR FUNCIONALIDAD, 2018-2032 (MILES DE USD)

TABLA 79 MERCADO DE RECUBRIMIENTOS ARQUITECTÓNICOS DE LUZÓN, POR USO FINAL, 2018-2032 (MILES DE USD)

TABLA 80 MERCADO DE RECUBRIMIENTOS ARQUITECTÓNICOS RESIDENCIALES EN LUZÓN, POR NUEVA CONSTRUCCIÓN, 2018-2032 (MILES DE USD)

TABLA 81 MERCADO DE RECUBRIMIENTOS ARQUITECTÓNICOS RESIDENCIALES EN LUZÓN, POR REPINTADO Y RENOVACIÓN, 2018-2032 (MILES DE USD)

TABLA 82 MERCADO DE RECUBRIMIENTOS ARQUITECTÓNICOS COMERCIALES EN LUZÓN, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 83 MERCADO INSTITUCIONAL DE RECUBRIMIENTOS ARQUITECTÓNICOS EN LUZÓN, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 84 EDIFICIOS INDUSTRIALES (INDUSTRIALES LIGEROS Y ALMACENES) EN EL MERCADO DE RECUBRIMIENTOS ARQUITECTÓNICOS DE LUZÓN, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 85 MERCADO DE RECUBRIMIENTOS ARQUITECTÓNICOS DE LUZÓN, POR ACABADO Y BRILLO, 2018-2032 (MILES DE USD)

TABLA 86 MERCADO DE RECUBRIMIENTOS ARQUITECTÓNICOS DE LUZÓN, POR CANAL DE DISTRIBUCIÓN, 2018-2032 (MILES DE USD)

TABLA 87 INDIRECTO EN EL MERCADO DE RECUBRIMIENTOS ARQUITECTÓNICOS DE LUZÓN, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 88 MERCADO DE RECUBRIMIENTOS ARQUITECTÓNICOS DE VISAYAS, POR TIPO DE RESINA, 2018-2032 (MILES DE USD)

TABLA 89 ACRÍLICOS EN EL MERCADO DE RECUBRIMIENTOS ARQUITECTÓNICOS DE VISAYAS, POR TECNOLOGÍA, 2018-2032 (MILES DE USD)

TABLA 90 RECUBRIMIENTOS ARQUITECTÓNICOS A BASE DE AGUA EN EL MERCADO DE VISAYAS, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 91 ACRÍLICOS EN EL MERCADO DE RECUBRIMIENTOS ARQUITECTÓNICOS DE VISAYAS, POR GRADO DE DESEMPEÑO, 2018-2032 (MILES DE USD)

TABLA 92 ACRÍLICOS VINÍLICOS Y VAE EN EL MERCADO DE RECUBRIMIENTOS ARQUITECTÓNICOS DE VISAYAS, POR TECNOLOGÍA, 2018-2032 (MILES DE USD)

TABLA 93 ACRÍLICOS VINÍLICOS Y VAE EN EL MERCADO DE RECUBRIMIENTOS ARQUITECTÓNICOS DE VISAYAS, POR ÁREA DE APLICACIÓN, 2018-2032 (MILES DE USD)

TABLA 94 ALQUÍDICOS EN EL MERCADO DE RECUBRIMIENTOS ARQUITECTÓNICOS DE VISAYAS, POR TECNOLOGÍA, 2018-2032 (MILES DE USD)

TABLA 95 ALQUÍDICOS EN EL MERCADO DE RECUBRIMIENTOS ARQUITECTÓNICOS DE VISAYAS, POR ÁREA DE APLICACIÓN, 2018-2032 (MILES DE USD)

TABLA 96 POLIURETANOS EN EL MERCADO DE RECUBRIMIENTOS ARQUITECTÓNICOS DE VISAYAS, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 97 POLIURETANOS EN EL MERCADO DE RECUBRIMIENTOS ARQUITECTÓNICOS DE VISAYAS, POR TECNOLOGÍA, 2018-2032 (MILES DE USD)

TABLA 98 EPÓXICOS EN EL MERCADO DE RECUBRIMIENTOS ARQUITECTÓNICOS DE VISAYAS, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 99 EPOXÍS EN EL MERCADO DE RECUBRIMIENTOS ARQUITECTÓNICOS DE VISAYAS, POR CASO DE USO, 2018-2032 (MILES DE USD)

TABLA 100 SILICONA Y SILOXANO EN EL MERCADO DE RECUBRIMIENTOS ARQUITECTÓNICOS DE VISAYAS, POR CASO DE USO, 2018-2032 (MILES DE USD)

TABLA 101 MERCADO DE RECUBRIMIENTOS ARQUITECTÓNICOS DE VISAYAS, POR TECNOLOGÍA, 2018-2032 (MILES DE USD)

TABLA 102 RECUBRIMIENTOS ARQUITECTÓNICOS A BASE DE SOLVENTES EN EL MERCADO DE VISAYAS, SISTEMA DE RESINA, 2018-2032 (MILES DE USD)

TABLA 103 RECUBRIMIENTOS ARQUITECTÓNICOS A BASE DE SOLVENTES EN EL MERCADO DE VISAYAS, CATEGORÍA DE COV, 2018-2032 (MILES DE USD)

TABLA 104 RECUBRIMIENTOS ARQUITECTÓNICOS A BASE DE AGUA EN EL MERCADO DE VISAYAS, POR SISTEMA DE RESINA, 2018-2032 (MILES DE USD)

TABLA 105 RECUBRIMIENTOS ARQUITECTÓNICOS A BASE DE AGUA EN EL MERCADO DE VISAYAS, CATEGORÍA DE COV, 2018-2032 (MILES DE USD)

TABLA 106 RECUBRIMIENTOS EN POLVO (ARQUITECTÓNICOS) EN EL MERCADO DE RECUBRIMIENTOS ARQUITECTÓNICOS DE VISAYAS, SUSTRATO DE APLICACIÓN, 2018-2032 (MILES DE USD)

TABLA 107 MERCADO DE RECUBRIMIENTOS ARQUITECTÓNICOS DE VISAYAS, POR APLICACIÓN, 2018-2032 (MILES DE USD)

TABLA 108 MERCADO DE RECUBRIMIENTOS ARQUITECTÓNICOS PARA INTERIORES EN VISAYAS, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 109 ACABADOS DECORATIVOS Y TEXTURIZADOS EN EL MERCADO DE RECUBRIMIENTOS ARQUITECTÓNICOS DE VISAYAS, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 110 RECUBRIMIENTO DE PISOS EN EL MERCADO DE RECUBRIMIENTOS ARQUITECTÓNICOS DE VISAYAS, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 111 MERCADO DE RECUBRIMIENTOS ARQUITECTÓNICOS PARA INTERIORES EN VISAYAS, POR SUSTRATO, 2018-2032 (MILES DE USD)

TABLA 112 MERCADO DE RECUBRIMIENTOS ARQUITECTÓNICOS PARA INTERIORES EN VISAYAS, POR TERMINACIÓN, 2018-2032 (MILES DE USD)

TABLA 113 MERCADO DE RECUBRIMIENTOS ARQUITECTÓNICOS PARA EXTERIORES EN VISAYAS, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 114 RECUBRIMIENTO DE TECHOS EN EL MERCADO DE RECUBRIMIENTOS ARQUITECTÓNICOS DE VISAYAS, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 115 ACABADOS DECORATIVOS Y TEXTURIZADOS EN EL MERCADO DE RECUBRIMIENTOS ARQUITECTÓNICOS DE VISAYAS, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 116 RECUBRIMIENTO DE PISOS EN EL MERCADO DE RECUBRIMIENTOS ARQUITECTÓNICOS DE VISAYAS, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 117 MERCADO DE RECUBRIMIENTOS ARQUITECTÓNICOS PARA EXTERIORES EN VISAYAS, POR SUSTRATO, 2018-2032 (MILES DE USD)

TABLA 118 MERCADO DE RECUBRIMIENTOS ARQUITECTÓNICOS PARA EXTERIORES EN VISAYAS, POR FUNCIONALIDAD, 2018-2032 (MILES DE USD)

TABLA 119 MERCADO DE RECUBRIMIENTOS ARQUITECTÓNICOS DE VISAYAS, POR USO FINAL, 2018-2032 (MILES DE USD)

TABLA 120 MERCADO DE RECUBRIMIENTOS ARQUITECTÓNICOS RESIDENCIALES EN VISAYAS, POR NUEVA CONSTRUCCIÓN, 2018-2032 (MILES DE USD)

TABLA 121 MERCADO DE RECUBRIMIENTOS ARQUITECTÓNICOS RESIDENCIALES EN VISAYAS, POR REPINTADO Y RENOVACIÓN, 2018-2032 (MILES DE USD)

TABLA 122 MERCADO DE RECUBRIMIENTOS ARQUITECTÓNICOS COMERCIALES EN VISAYAS, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 123 INFORMACIÓN INSTITUCIONAL EN EL MERCADO DE RECUBRIMIENTOS ARQUITECTÓNICOS DE VISAYAS, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 124 EDIFICIOS INDUSTRIALES (INDUSTRIA LIGERA Y ALMACENES) EN EL MERCADO DE RECUBRIMIENTOS ARQUITECTÓNICOS DE VISAYAS, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 125 MERCADO DE RECUBRIMIENTOS ARQUITECTÓNICOS DE VISAYAS, POR ACABADO Y BRILLO, 2018-2032 (MILES DE USD)

TABLA 126 MERCADO DE RECUBRIMIENTOS ARQUITECTÓNICOS DE VISAYAS, POR CANAL DE DISTRIBUCIÓN, 2018-2032 (MILES DE USD)

TABLA 127 INDIRECTO EN EL MERCADO DE RECUBRIMIENTOS ARQUITECTÓNICOS DE VISAYAS, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 128 MERCADO DE RECUBRIMIENTOS ARQUITECTÓNICOS DE MINDANAO, POR TIPO DE RESINA, 2018-2032 (MILES DE USD)

TABLA 129 ACRÍLICOS EN EL MERCADO DE RECUBRIMIENTOS ARQUITECTÓNICOS DE MINDANAO, POR TECNOLOGÍA, 2018-2032 (MILES DE USD)

TABLA 130 RECUBRIMIENTOS ARQUITECTÓNICOS A BASE DE AGUA EN EL MERCADO DE MINDANAO, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 131 ACRÍLICOS EN EL MERCADO DE RECUBRIMIENTOS ARQUITECTÓNICOS DE MINDANAO, POR GRADO DE DESEMPEÑO, 2018-2032 (MILES DE USD)

TABLA 132 ACRÍLICOS VINÍLICOS Y VAE EN EL MERCADO DE RECUBRIMIENTOS ARQUITECTÓNICOS DE MINDANAO, POR TECNOLOGÍA, 2018-2032 (MILES DE USD)

TABLA 133 ACRÍLICOS VINÍLICOS Y VAE EN EL MERCADO DE RECUBRIMIENTOS ARQUITECTÓNICOS DE MINDANAO, POR ÁREA DE APLICACIÓN, 2018-2032 (MILES DE USD)

TABLA 134 ALQUÍDICOS EN EL MERCADO DE RECUBRIMIENTOS ARQUITECTÓNICOS DE MINDANAO, POR TECNOLOGÍA, 2018-2032 (MILES DE USD)

TABLA 135 ALQUÍDICOS EN EL MERCADO DE RECUBRIMIENTOS ARQUITECTÓNICOS DE MINDANAO, POR ÁREA DE APLICACIÓN, 2018-2032 (MILES DE USD)

TABLA 136 POLIURETANOS EN EL MERCADO DE RECUBRIMIENTOS ARQUITECTÓNICOS DE MINDANAO, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 137 POLIURETANOS EN EL MERCADO DE RECUBRIMIENTOS ARQUITECTÓNICOS DE MINDANAO, POR TECNOLOGÍA, 2018-2032 (MILES DE USD)

TABLA 138 EPÓXICOS EN EL MERCADO DE RECUBRIMIENTOS ARQUITECTÓNICOS DE MINDANAO, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 139 EPÓXICOS EN EL MERCADO DE RECUBRIMIENTOS ARQUITECTÓNICOS DE MINDANAO, POR CASO DE USO, 2018-2032 (MILES DE USD)

TABLA 140 SILICONA Y SILOXANO EN EL MERCADO DE RECUBRIMIENTOS ARQUITECTÓNICOS DE MINDANAO, POR CASO DE USO, 2018-2032 (MILES DE USD)

TABLA 141 MERCADO DE RECUBRIMIENTOS ARQUITECTÓNICOS DE MINDANAO, POR TECNOLOGÍA, 2018-2032 (MILES DE USD)

TABLA 142 RECUBRIMIENTOS ARQUITECTÓNICOS A BASE DE SOLVENTES EN EL MERCADO DE MINDANAO, SISTEMA DE RESINA, 2018-2032 (MILES DE USD)

TABLA 143 RECUBRIMIENTOS ARQUITECTÓNICOS A BASE DE SOLVENTES EN EL MERCADO DE MINDANAO, CATEGORÍA DE COV, 2018-2032 (MILES DE USD)

TABLA 144 RECUBRIMIENTOS ARQUITECTÓNICOS A BASE DE AGUA EN EL MERCADO DE MINDANAO, POR SISTEMA DE RESINA, 2018-2032 (MILES DE USD)

TABLA 145 RECUBRIMIENTOS ARQUITECTÓNICOS A BASE DE AGUA EN EL MERCADO DE MINDANAO, CATEGORÍA DE COV, 2018-2032 (MILES DE USD)

TABLA 146 RECUBRIMIENTOS EN POLVO (ARQUITECTÓNICOS) EN EL MERCADO DE RECUBRIMIENTOS ARQUITECTÓNICOS DE MINDANAO, SUSTRATO DE APLICACIÓN, 2018-2032 (MILES DE USD)

TABLA 147 MERCADO DE RECUBRIMIENTOS ARQUITECTÓNICOS DE MINDANAO, POR APLICACIÓN, 2018-2032 (MILES DE USD)

TABLA 148 MERCADO DE RECUBRIMIENTOS ARQUITECTÓNICOS PARA INTERIORES EN MINDANAO, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 149 ACABADOS DECORATIVOS Y TEXTURIZADOS EN EL MERCADO DE RECUBRIMIENTOS ARQUITECTÓNICOS DE MINDANAO, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 150 RECUBRIMIENTO DE PISOS EN EL MERCADO DE RECUBRIMIENTOS ARQUITECTÓNICOS DE MINDANAO, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 151 MERCADO DE RECUBRIMIENTOS ARQUITECTÓNICOS PARA INTERIORES EN MINDANAO, POR SUSTRATO, 2018-2032 (MILES DE USD)

TABLA 152 MERCADO DE RECUBRIMIENTOS ARQUITECTÓNICOS PARA INTERIORES EN MINDANAO, POR ACABADO, 2018-2032 (MILES DE USD)

TABLA 153 MERCADO DE RECUBRIMIENTOS ARQUITECTÓNICOS PARA EXTERIORES EN MINDANAO, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 154 RECUBRIMIENTO DE TECHOS EN EL MERCADO DE RECUBRIMIENTOS ARQUITECTÓNICOS DE MINDANAO, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 155 ACABADOS DECORATIVOS Y TEXTURIZADOS EN EL MERCADO DE RECUBRIMIENTOS ARQUITECTÓNICOS DE MINDANAO, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 156 RECUBRIMIENTO DE PISOS EN EL MERCADO DE RECUBRIMIENTOS ARQUITECTÓNICOS DE MINDANAO, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 157 MERCADO DE RECUBRIMIENTOS ARQUITECTÓNICOS PARA EXTERIORES EN MINDANAO, POR SUSTRATO, 2018-2032 (MILES DE USD)

TABLA 158 MERCADO DE RECUBRIMIENTOS ARQUITECTÓNICOS PARA EXTERIORES EN MINDANAO, POR FUNCIONALIDAD, 2018-2032 (MILES DE USD)

TABLA 159 MERCADO DE RECUBRIMIENTOS ARQUITECTÓNICOS DE MINDANAO, POR USO FINAL, 2018-2032 (MILES DE USD)

TABLA 160 MERCADO DE RECUBRIMIENTOS ARQUITECTÓNICOS RESIDENCIALES EN MINDANAO, POR NUEVA CONSTRUCCIÓN, 2018-2032 (MILES DE USD)

TABLA 161 MERCADO DE RECUBRIMIENTOS ARQUITECTÓNICOS RESIDENCIALES EN MINDANAO, POR REPINTADO Y RENOVACIÓN, 2018-2032 (MILES DE USD)

TABLA 162 MERCADO DE RECUBRIMIENTOS ARQUITECTÓNICOS COMERCIALES EN MINDANAO, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 163 MERCADO INSTITUCIONAL DE RECUBRIMIENTOS ARQUITECTÓNICOS EN MINDANAO, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 164 EDIFICIOS INDUSTRIALES (INDUSTRIA LIGERA Y ALMACENES) EN EL MERCADO DE RECUBRIMIENTOS ARQUITECTÓNICOS DE MINDANAO, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 165 MERCADO DE RECUBRIMIENTOS ARQUITECTÓNICOS DE MINDANAO, POR ACABADO Y BRILLO, 2018-2032 (MILES DE USD)

TABLA 166 MERCADO DE RECUBRIMIENTOS ARQUITECTÓNICOS DE MINDANAO, POR CANAL DE DISTRIBUCIÓN, 2018-2032 (MILES DE USD)

TABLA 167 INDIRECTO EN EL MERCADO DE RECUBRIMIENTOS ARQUITECTÓNICOS DE MINDANAO, POR TIPO, 2018-2032 (MILES DE USD)

Lista de figuras

FIGURA 1 MERCADO DE RECUBRIMIENTOS ARQUITECTÓNICOS DE FILIPINAS

FIGURA 2 MERCADO DE RECUBRIMIENTOS ARQUITECTÓNICOS DE FILIPINAS: TRIANGULACIÓN DE DATOS

FIGURA 3 MERCADO DE RECUBRIMIENTOS ARQUITECTÓNICOS DE FILIPINAS: ANÁLISIS DROC

FIGURA 4 MERCADO DE RECUBRIMIENTOS ARQUITECTÓNICOS DE FILIPINAS: ANÁLISIS DEL MERCADO POR PAÍS

FIGURA 5 MERCADO DE RECUBRIMIENTOS ARQUITECTÓNICOS DE FILIPINAS: ANÁLISIS DE INVESTIGACIÓN DE EMPRESAS

FIGURA 6 MERCADO DE RECUBRIMIENTOS ARQUITECTÓNICOS DE FILIPINAS: MODELADO MULTIVARIADO

FIGURA 7 MERCADO DE RECUBRIMIENTOS ARQUITECTÓNICOS DE FILIPINAS: DATOS DEMOGRÁFICOS DE LA ENTREVISTA

FIGURA 8 MERCADO DE RECUBRIMIENTOS ARQUITECTÓNICOS DE FILIPINAS: CUADRÍCULA DE POSICIÓN DE MERCADO DE DBMR

FIGURA 9 MERCADO DE RECUBRIMIENTOS ARQUITECTÓNICOS DE FILIPINAS: ANÁLISIS DE LA PARTICIPACIÓN DE LOS PROVEEDORES

FIGURA 10 RESUMEN EJECUTIVO

FIGURA 11 SIETE SEGMENTOS COMPONEN EL MERCADO DE RECUBRIMIENTOS ARQUITECTÓNICOS DE FILIPINAS, POR TIPO DE RESINA (2024)

FIGURA 12 DECISIONES ESTRATÉGICAS

FIGURA 13 MERCADO DE RECUBRIMIENTOS ARQUITECTÓNICOS DE FILIPINAS: SEGMENTACIÓN

FIGURA 14 SE ESPERA QUE LA URBANIZACIÓN Y LA EXPANSIÓN DE LA VIVIENDA IMPULSEN LA DEMANDA DE PINTURA IMPULSEN EL MERCADO DE RECUBRIMIENTOS ARQUITECTÓNICOS DE FILIPINAS EN EL PERÍODO PRONOSTICADO DE 2025 A 2032

FIGURA 15 SE ESPERA QUE EL SEGMENTO DE ACRÍLICOS REPRESENTE LA MAYOR PARTICIPACIÓN DE MERCADO DE RECUBRIMIENTOS ARQUITECTÓNICOS DE FILIPINAS EN 2025 Y 2032

FIGURA 16 LAS CINCO FUERZAS DE PORTER

FIGURA 17 ANÁLISIS DE PATENTES POR SOLICITANTES

FIGURA 18 ANÁLISIS DE PATENTES POR PAÍS

FIGURA 19 ANÁLISIS DE PATENTES POR AÑO

FIGURA 20 CRITERIOS DE SELECCIÓN DE PROVEEDORES

FIGURA 21 ANÁLISIS DE PRECIOS (2018-2032)

FIGURA 22 IMPULSORES, RESTRICCIONES, OPORTUNIDADES Y DESAFÍOS DEL MERCADO DE RECUBRIMIENTOS ARQUITECTÓNICOS DE FILIPINAS

FIGURA 23 MERCADO DE RECUBRIMIENTOS ARQUITECTÓNICOS DE FILIPINAS: POR TIPO DE RESINA, 2024

FIGURA 24 MERCADO DE RECUBRIMIENTOS ARQUITECTÓNICOS DE FILIPINAS: POR TECNOLOGÍA, 2024

FIGURA 25 MERCADO DE RECUBRIMIENTOS ARQUITECTÓNICOS DE FILIPINAS: POR APLICACIÓN, 2024

FIGURA 26 MERCADO DE RECUBRIMIENTOS ARQUITECTÓNICOS DE FILIPINAS: POR USO FINAL, 2024

FIGURA 27 MERCADO DE RECUBRIMIENTOS ARQUITECTÓNICOS DE FILIPINAS: POR ACABADO Y BRILLO, 2024

FIGURA 28 MERCADO DE RECUBRIMIENTOS ARQUITECTÓNICOS DE FILIPINAS: POR CANAL DE DISTRIBUCIÓN, 2024

FIGURA 29 MERCADO DE RECUBRIMIENTOS ARQUITECTÓNICOS DE FILIPINAS: PARTICIPACIÓN DE LA EMPRESA 2024 (%)

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.