Poland Hvac Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

1.62 Billion

USD

2.58 Billion

2025

2033

USD

1.62 Billion

USD

2.58 Billion

2025

2033

| 2026 –2033 | |

| USD 1.62 Billion | |

| USD 2.58 Billion | |

| % | |

|

Polonia HVAC Market Segmentation, Por Tipo de Producto (Heating Equipment, Air Conditioning Systems, Ventilation Equipment and Refrigeration Systems), End User Industry (Residential, Commercial, Industrial and Others), Technology (Conventional HVAC Systems, Energy-Efficient HVAC, Smart HVAC Systems (IoT-Enabled), District Heating < Cooling Integration and Other, Distribution Channel (Distribur

Poland HVAC MarketSinopsis

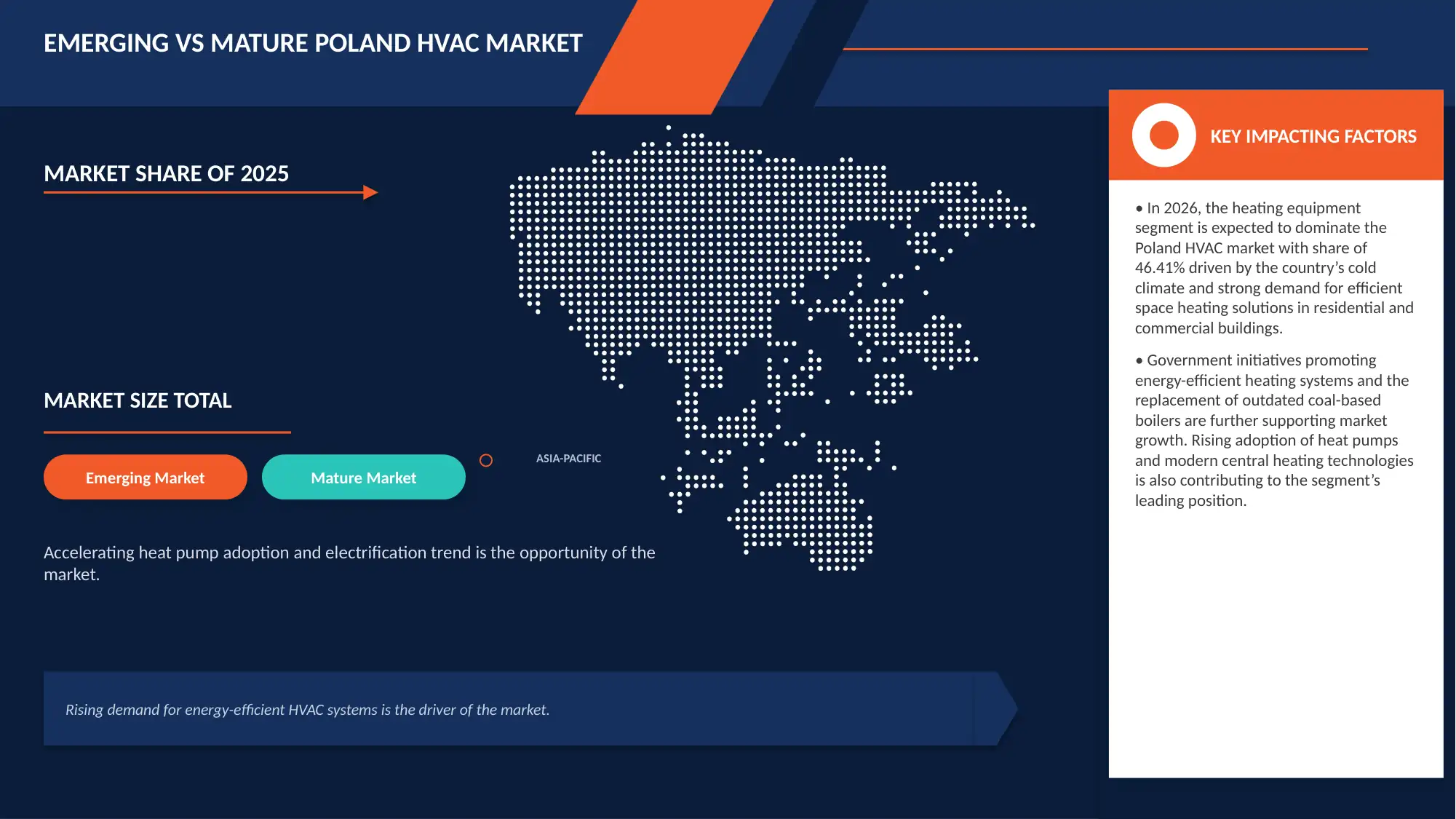

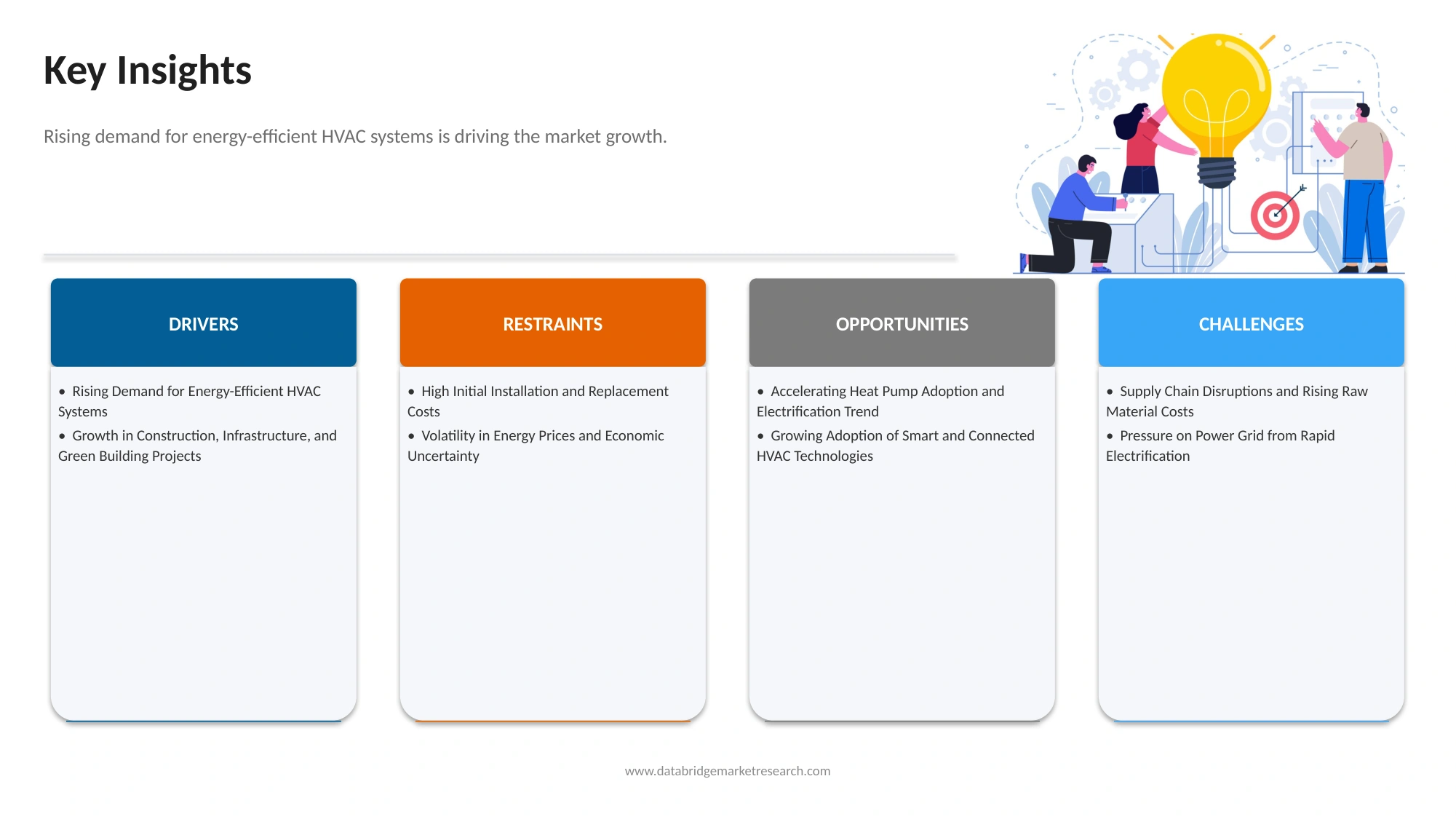

El tamaño del mercado de Polonia HVAC fue valoradoUSD 1.62 billion in 2025y se prevé que alcanceUSD 2.58 billion en 2033, creciendo en unCAGR of 6.1% from 2026 to 2033El mercado es testigo del crecimiento debido al aumento de la actividad de construcción, el aumento de la renovación de edificios residenciales, la creciente adopción de bombas de calor, y normas más estrictas de eficiencia energética.

Además, el aumento de las inversiones en infraestructura comercial, tecnologías de construcción inteligente y iniciativas de descarbonización están apoyando la expansión del mercado a largo plazo.

Principales tendencias del mercado "

- El mercado de Polonia HVAC está experimentando un crecimiento constante, impulsado por el aumento de la demanda de soluciones de calefacción, ventilación y aire acondicionado en los sectores residencial, comercial e industrial. El aumento de los costos energéticos, las estrictas normas de eficiencia energética de la Unión Europea y el aumento de la conciencia sobre las prácticas de construcción sostenibles alientan a los consumidores y las empresas a sustituir los sistemas convencionales de HVAC por alternativas avanzadas que ahorran energía.

- Los incentivos gubernamentales para las bombas de calor y la modernización de la energía de construcción están acelerando las instalaciones de HVAC.

- El aumento de la adopción de controles inteligentes de HVAC, sistemas habilitados para IoT y tecnologías avanzadas de ventilación está mejorando la eficiencia del sistema y la calidad del aire interior.

- Edificios comerciales, instalaciones logísticas, centros de datos y proyectos industriales están creando demanda adicional para soluciones avanzadas de HVAC.

- En 2025, el segmento de Equipos de Calefacción domina el mercado de Polonia HVAC con un 46,38% de participación, lo que representa la mayor parte debido a la larga temporada de calefacción del país, las condiciones climáticas frías y la fuerte demanda de sustitución de la infraestructura de calefacción por envejecimiento. El creciente despliegue de bombas de calor, calderas condensadoras, tecnologías de integración de la calefacción por distrito y otros sistemas de calefacción de alta eficiencia está fortaleciendo aún más el crecimiento de los segmentos.

Tamaño del mercado

- Valor mundial del mercado (2025): USD 1,62 millones

- Valor de mercado esperado (2033): USD 2.58 millones

- CAGR prefabricado (2026–2033): 6,1%

Ámbito de presentación de informesPoland HVAC Market Segmentation

|

Atributos |

Poland HVAC Market |

|

Segmentos cubiertos |

·Por Tipo de Producto:Equipo de calefacción, sistemas de aire acondicionado, equipo de ventilación y sistemas de refrigeración ·Por Usuario Final:Residential, Commercial, Industrial and Others ·Por Tecnología:Sistemas convencionales HVAC, HVAC eficiente en energía, Smart HVAC Systems (IoT-Enabled), Calefacción de Distrito e Integración de Enfriamiento y Otros ·Por Canal de Distribución:Distribuidores & Distribuidores, Contratistas HVAC, OEM (Ventas Directas), Ventas al por menor, Canales en Línea y Otros |

|

Países cubiertos |

Polonia |

|

Principales jugadores del mercado |

· Daikin Industries, Ltd. (Japón) · Grupo Vaillante (Alemania) · Bosch Thermotechnology Ltd. (Reino Unido) · LG Electronics (Corea del Sur) · Grupo Midea (China) · Cooper contaminante (U.S.) · GREE Electric Appliances Inc. (China) · VBW Engineering sp. z o.o. (Polonia) · Klimor (Polonia) · Flexit AS (Noruega) · Samsung (Corea del Sur) |

|

Oportunidades de mercado |

· Aceleración de la adopción de bombas de calor y tendencias de electrificación · Amplia adopción de tecnologías de HVAC inteligentes y conectadas |

|

Valor añadido Data Infosets |

Además de las ideas sobre escenarios de mercado como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado comisariados por el Data Bridge Market Research también incluyen análisis profundos de expertos, análisis de precios, análisis de acciones de la marca, análisis de la demografía, análisis de la cadena de suministro, análisis de la cadena de valor, visión general de materias primas/consumibles, criterios de selección de proveedores, análisis de PESTLE Analysis, análisis de PESTLE, análisis, análisis de Porter, análisis de Porter y marco regulador. |

Polonia HVAC Market Trends

Tendencia: demanda creciente de sistemas HVAC eficientes en energía

La creciente adopción de bombas de calor y tecnologías de calefacción de bajas emisiones de carbono como consumidores y empresas buscan reducir los costos energéticos, mejorar la eficiencia y cumplir con los objetivos de descarbonización. Aumento de la integración de termostatos inteligentes, controles HVAC habilitados por IoT y sistemas de automatización de edificios para permitir el monitoreo en tiempo real, mantenimiento predictivo y consumo energético optimizado. El creciente enfoque en la calidad del aire interior (IAQ) está impulsando la demanda de sistemas avanzados de ventilación, tecnologías de purificación del aire y soluciones de recuperación de calor en edificios residenciales, comerciales e institucionales. La expansión de los desarrollos de edificios verdes y los proyectos de construcción eficientes en energía está apoyando el despliegue de sistemas de HVAC de alto rendimiento que satisfagan la sostenibilidad de la UE y las normas ambientales. La fuerte demanda de sustitución para el envejecimiento de la infraestructura HVAC es alentadora mejoras en los equipos modernos de calefacción, refrigeración y ventilación eficientes en la energía, con mayor rendimiento y menores costos de funcionamiento.

Polonia HVAC Market Dynamics

Controlador de mercado clave: demanda creciente de sistemas HVAC eficientes energéticamente

La creciente demanda de sistemas de HVAC eficientes energéticamente ha surgido como un importante factor de crecimiento para el mercado de Polonia HVAC, apoyado por normas más estrictas de eficiencia energética europea, el aumento de las actividades de renovación de edificios y la transición del país hacia tecnologías de calefacción de baja emisión. El almacén de edificios de Polonia se encuentra entre los más antiguos y menos eficientes en energía de Europa, con una gran proporción de edificios residenciales y comerciales construidos antes de introducir los estándares modernos de aislamiento. A medida que los costos energéticos siguen aumentando y los objetivos de descarbonización se vuelven más estrictos, los consumidores, las empresas y las autoridades públicas están invirtiendo cada vez más en tecnologías de alta eficiencia HVAC como bombas de calor, sistemas de ventilación inteligentes, aire acondicionado eficiente en la energía y soluciones avanzadas de gestión térmica.

En diciembre de 2025, SET Foundation publicó un informe en el que se destaca que Polonia puede requerir casi 2,5 billones de PLN para adaptar los edificios a las normas revisadas de EPBD de la UE, incluyendo la modernización térmica, la sustitución de fuentes de calefacción y la instalación de sistemas eficientes en energía, como bombas de calor y fotovoltaicas. En el informe se hizo hincapié en que la modernización de la infraestructura de calefacción y las tecnologías eficientes en la energía serán esenciales para cumplir las normas de la UE. El informe demuestra cómo la presión regulatoria y los planes de modernización de edificios a gran escala están aumentando directamente la necesidad de sistemas de HVAC eficientes en la energía en Polonia.

En octubre de 2025, Polonia Insight informó que los edificios representan casi el 40% del consumo total de energía de Polonia, mientras que la mayoría de los edificios fueron construidos antes de 1990 y requieren una renovación térmica profunda. En el artículo se señalaba que la directiva EPBD enviaba edificios de emisiones cero para 2050, acelerando las inversiones en sistemas de calefacción basados en fuentes renovables, bombas de calor y tecnologías eficientes de HVAC. Los mandatos de infraestructura de envejecimiento y descarbonización están impulsando a los sectores residencial y comercial hacia la adopción de equipos de HVAC eficientes en la energía.

Rehabilitación clave / desafío: elevados costos iniciales de instalación y sustitución

Los elevados costos iniciales de instalación y sustitución siguen siendo una limitación importante para el mercado de Polonia HVAC, especialmente en la transición hacia tecnologías de calefacción eficientes en la energía, como bombas de calor y sistemas modernos HVAC. Aunque Polonia ha venido promoviendo agresivamente la descarbonización y la calefacción residencial más limpia a través de programas de subvenciones e iniciativas de eficiencia energética, la carga financiera inicial asociada a la compra, instalación y sustitución de sistemas HVAC sigue desalentando a muchos hogares y pequeños usuarios comerciales.

En junio de 2025, Porozumienie Branżowe na rzecz Efektywności Energetycznej (POBE), citado por Top-Oze, informó que las bombas de calor siguen siendo una de las tecnologías de calefacción más económicas en términos de costes operativos, pero la economía de la instalación sigue dependiendo en gran medida de los subsidios y los requisitos de modernización del edificio. En el informe se destacó que los consumidores seguían enfrentando importantes costos de inversión para comprar e integrar bombas de calor en edificios residenciales. A pesar de que los ahorros operativos son atractivos, el gasto inicial sustancial desalenta la adopción masiva de sistemas avanzados de HVAC en Polonia.

En enero de 2026, Budowax informó que el costo total de instalación de bomba de calor en Polonia oscilaba entre 35.000 y 80.000 PLN dependiendo de la condición de edificio, tipo de sistema y requisitos de modernización. En la publicación también se señaló que los edificios más antiguos a menudo requieren mejoras adicionales del sistema de calefacción, aumentando los gastos de los proyectos. El alto gasto de capital crea barreras de asequibilidad para los propietarios y retrasa las decisiones de sustitución dentro del mercado polaco HVAC.

Oportunidad del mercado clave: aceleración de la adopción de bombas de calor y la tendencia de electrificación

El mercado polaco HVAC está experimentando un cambio estructural impulsado por la rápida electrificación de sistemas de calefacción y la aceleración de la adopción de bombas de calor, situándolo como uno de los segmentos de más rápido desarrollo de Europa central y oriental. Esta transición está fuertemente respaldada por objetivos de descarbonización de la UE, preocupaciones de seguridad energética, y la necesidad de Polonia de reducir la dependencia de la calefacción por carbón, que todavía domina edificios residenciales. Las bombas de calor se consideran cada vez más como una tecnología de piedra angular porque son considerablemente más eficientes que las calderas de combustible fósil y pueden integrarse con sistemas de electricidad renovable, lo que permite aplicaciones de calefacción y refrigeración en sistemas residenciales, comerciales y de energía de distrito.

En abril de 2022, el Fondo Nacional para la Protección Ambiental y la Gestión del Agua (ŚNFOiGW), Polonia lanzó el programa “My Heat (Moje Ciepło)”. El programa proporciona subvenciones directas para bombas de calor en nuevos hogares de una sola familia, con financiación que cubre hasta decenas de miles de PLN dependiendo del tipo de sistema y la clase de eficiencia, disminuyendo significativamente las barreras de inversión frontal para los hogares. Esta política apoya directamente la penetración de la bomba de calor en edificios residenciales recién construidos, acelerando la electrificación en el segmento HVAC haciendo que los sistemas de calefacción eléctrica sean financieramente viables a escala.

En mayo de 2025, la European Heat Pump Association (EHPA) informó sobre el desarrollo del mercado de la bomba de calor de Polonia. En el informe se destacó que las bombas de calor en Polonia están reemplazando cada vez más los sistemas de calefacción por combustibles fósiles y aportando reducciones de emisiones y ahorros de gas, pero que todavía tienen una penetración relativamente baja en comparación con Europa occidental. Con sólo una pequeña parte de los hogares que actualmente utilizan bombas de calor, hay una demanda significativa sin explotar, lo que indica un fuerte potencial de crecimiento futuro para las oportunidades de electrificación y retroadaptación de HVAC.

Polonia HVAC Market Scope

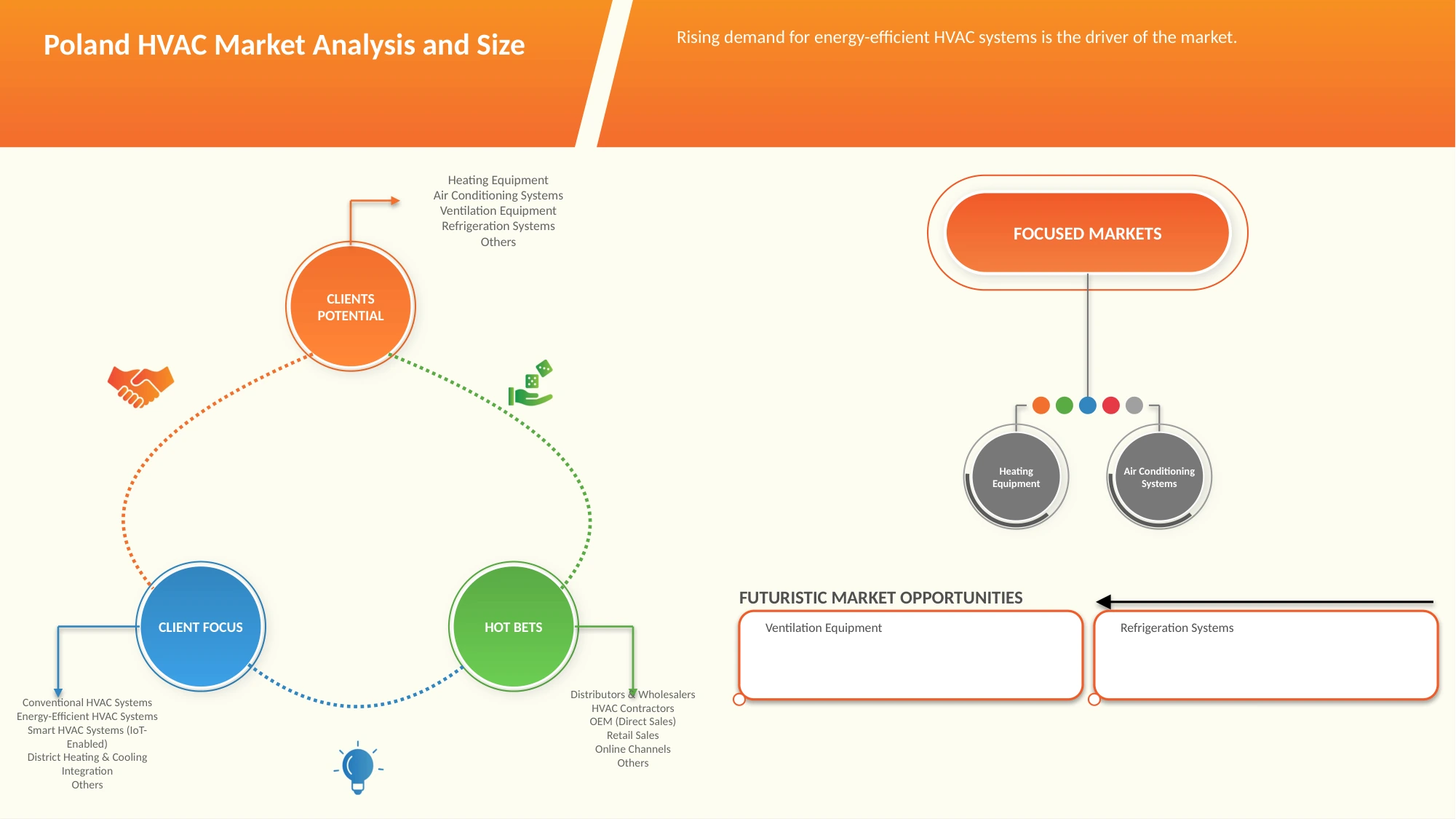

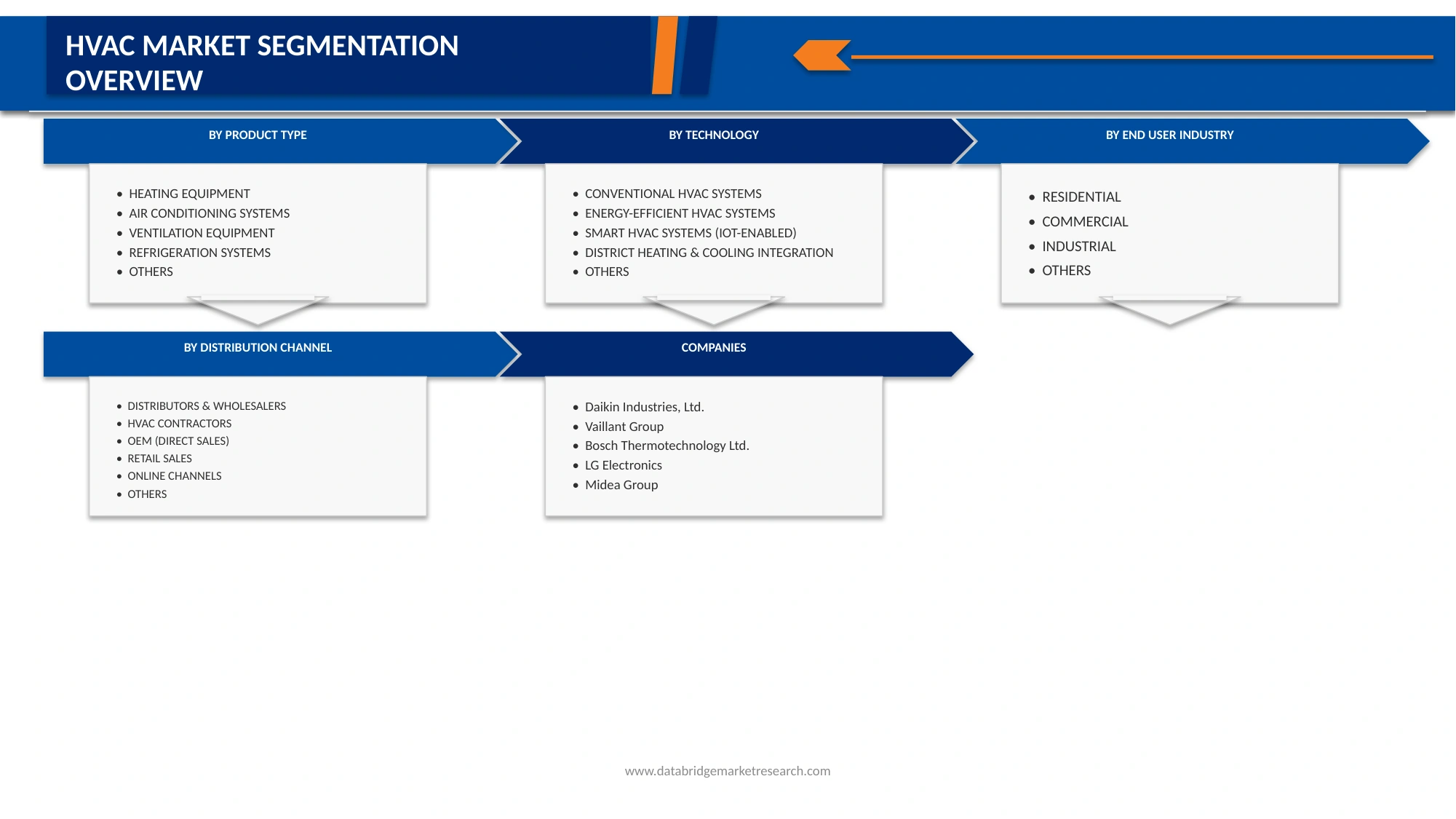

El mercado de Polonia HVAC se segmenta en cuatro segmentos notables basados en el tipo de producto, la industria del usuario final, la tecnología y el canal de distribución.

- Por tipo de producto

Sobre la base del tipo de producto, el mercado de Polonia HVAC se segmenta en equipos de calefacción, sistemas de aire acondicionado, equipo de ventilación y sistemas de refrigeración. En 2026, se espera que el segmento de Equipos de Calefacción domine el mercado con una cuota de mercado de 46.41%, impulsada por las condiciones climáticas frías de Polonia, la estación de calefacción larga, el aumento de la sustitución de los sistemas de calefacción de envejecimiento, y la adopción creciente de bombas de calor de alta eficiencia y calderas de condensación. Las iniciativas gubernamentales que apoyan la modernización de la energía y la reducción de emisiones de carbono están acelerando aún más la demanda de soluciones avanzadas de calefacción en los sectores residencial y comercial.

En 2026, se espera que el segmento de Sistemas de Aire Acondicionado sea testigo de la tasa de crecimiento más alta del 6,5% en el mercado de Polonia HVAC, impulsado por el aumento de las temperaturas de verano, la creciente demanda de confort interior, las crecientes actividades de construcción comercial y la ampliación de la adopción de tecnologías de enfriamiento eficientes en la energía. El segmento también se beneficia de la integración de controles inteligentes, tecnología inverter y sistemas de gestión del clima conectados.

- Por End-User Industry

Sobre la base de la industria de usuarios finales, el mercado de Polonia HVAC se segmenta en Residencial, Comercial, Industrial y Otros. En 2026, se espera que el segmento residencial domine el mercado con una cuota de mercado de 48,68%, impulsada por el aumento de la actividad de construcción residencial, el aumento de los proyectos de renovación y reacondicionamiento, el aumento de la conciencia del consumidor respecto de los sistemas de HVAC eficientes energéticamente, y el apoyo gubernamental a soluciones de calefacción sostenibles. El segmento cuenta además con una fuerte demanda de bombas de calor, sistemas de ventilación y tecnologías inteligentes para el control del clima en el hogar.

En 2026, se espera que el segmento comercial sea testigo de la tasa de crecimiento más alta del 6,5% en el mercado de Polonia HVAC, impulsado por la expansión de los desarrollos de oficinas, establecimientos minoristas, almacenes logísticos, proyectos de hospitalidad, instalaciones sanitarias y centros de datos. El aumento de las inversiones en edificios verdes y la infraestructura eficiente de la energía también está acelerando la adopción de sistemas avanzados de HVAC en aplicaciones comerciales.

- By Technology

Sobre la base de la tecnología, el mercado de Polonia HVAC se segmenta en sistemas convencionales HVAC, HVAC eficiente energética, Smart HVAC Systems (IoT-Enabled), Calefacción de Distrito e Integración de Enfriamiento y Otros. En 2026, se espera que el segmento de Sistemas Convencionales HVAC domine el mercado con una cuota de mercado de 44,58%, impulsada por su amplia base instalada, menores costos iniciales, disponibilidad generalizada y adopción continua en aplicaciones residenciales y pequeñas comerciales. El segmento sigue siendo importante en los proyectos de reacondicionamiento cuando la modernización completa del sistema puede no ser económicamente viable.

En 2026, se espera que el segmento Smart HVAC Systems (IoT-Enabled) sea testigo de la tasa de crecimiento más alta del 6,9% en el mercado de Polonia HVAC, impulsado por la adopción creciente de tecnologías de construcción conectadas, monitoreo energético en tiempo real, capacidades de mantenimiento predictivo y soluciones automatizadas de control climático. La creciente demanda de optimización de la energía y sistemas de gestión de edificios inteligentes está apoyando aún más la expansión de segmentos.

- Por canal de distribución

Sobre la base del canal de distribución, el mercado de Polonia HVAC se segmenta en Distribuidores " Contratistas, Contratistas HVAC, OEM (Ventas Directas), Ventas al por menor, Canales en Línea y Otros. En 2026, se espera que el segmento de Distribuidores & Wholesalers domine el mercado con una cuota de mercado de 34,87%, impulsada por sus extensas redes de distribución, fuertes relaciones con contratistas e instaladores, amplios portafolios de productos y capacidad para prestar apoyo técnico y servicios postventa. El segmento desempeña un papel fundamental para garantizar una disponibilidad eficiente de productos tanto en los mercados urbanos como regionales.

En 2026, se espera que el segmento de Canales En Línea sea testigo de la tasa de crecimiento más alta del 6,9% en el mercado de Polonia HVAC, impulsado por el aumento de la digitalización de los procesos de adquisición, la expansión de las plataformas de comercio electrónico, la mayor transparencia de los productos y la creciente preferencia por opciones de compra convenientes entre clientes residenciales y pequeños negocios. El segmento también se beneficia de las estrategias de marketing digital mejoradas y de la mejora de la infraestructura logística.

Polonia HVAC Market Share

El mercado de Polonia HVAC está dirigido principalmente por empresas bien establecidas, incluyendo:

- Daikin Industries, Ltd. (Japón)

- Vaillant Group (Alemania)

- Bosch Thermotechnology Ltd. (U.K.)

- LG Electronics (South Korea)

- Midea Group (China)

- Cooper contaminante (U.S.)

- GREE Electric Appliances Inc. (China)

- VBW Engineering sp. z o.o. (Polonia)

- Klimor (Polonia)

- Flexit AS (Noruega)

- Samsung ( Corea del Sur)

Últimas novedades en Polonia HVAC Market

- En mayo de 2026, Daikin inauguró oficialmente su nueva instalación de producción de bombas de calor, Daikin Manufacturing Poland Sp. z o.o., en la región de Lodz de Polonia. La empresa invirtió cerca de USD 300 millones en la planta para fortalecer su red de fabricación europea y apoyar la creciente demanda de soluciones de calefacción sostenible en toda Europa. La instalación producirá principalmente sistemas de bomba de calor residencial y se alineará con la estrategia “local para local”. También se espera que el proyecto apoye la transición energética de Europa, mejore la resiliencia de la cadena de suministro, cree oportunidades de empleo calificadas y contribuya al desarrollo industrial regional.

- En marzo de 2025, Vaillant Group fortaleció su estrategia de negocio de bomba de calor europea a través de la expansión de su cartera de bombas de calor de próxima generación y el ecosistema inteligente de gestión de energía mostrado en ISH 2025.

- En abril de 2026, Bosch Thermotechnology amplió su cartera de HVAC lanzando la nueva línea Hitachi AC 2026 en India, con más de 80 modelos. La gama está diseñada específicamente para entornos de alta temperatura, con capacidad operativa de hasta unos 54°C, lo que lo hace adecuado para condiciones de verano extremas en los mercados indios. Estos acondicionadores de aire integran tecnología avanzada inverter, características de refrigeración inteligente y rendimiento eficiente en energía para mejorar la comodidad del usuario al tiempo que reduce el consumo de energía. El lanzamiento refuerza la estrategia de Bosch para ampliar su presencia en Asia-Pacífico ofreciendo soluciones HVAC resistentes al clima, conectadas y eficientes en energía adaptadas a las necesidades climáticas locales.

- En mayo de 2026, LG continuó ampliando su cartera de soluciones inteligentes y climáticas en la India con lanzamientos adicionales de productos de primera calidad y refrigeración dirigidos a eficiencia energética y conveniencia del consumidor.

- En septiembre de 2025, Midea Group amplió su visibilidad global de marca y mercado a través de una asociación de patrocinio estratégico con FC Barcelona bajo un acuerdo de cinco temporadas.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Tabla de contenido

1 INTRODUCCIÓN

1.1 OBJETIVOS DEL ESTUDIO

1.2 DEFINICIÓN DEL MERCADO

1.3 Examen general del mercado de la HVAC de Polonia

1.4 LIMITACIONES

1.5 MARKETS COVERED

2 MARKET SEGMENTATION

2.1 MARKETS COVERED

2.2 ÁMBIÉN GEOGRÁFICO

2.3 AÑOS ESTUDIOS PARA EL ESTUDIO

2.4 CURRENCY AND PRICING

2.5 DBMR TRIPOD DATA VALIDATION MODEL

2.6 MODELO MULTIVARIATE

2.7 Relaciones públicas con los líderes de la OPINIÓN de KEY

2.8 DBMR MARKET POSITION GRID

2.9 MARKET END USER INDUSTRY COVERAGE GRID

2.1 VENDOR SHARE ANALISIS

2.11 FUERZAS SEGUNDARIAS

2.12 ASUNTOS

RESUMEN EJECUTIVO

4 fotos INSIGHTS

4.1 FIVE FORCES ANALISIS DE PORTER

4.1.1 Tres de los nuevos territorios (respecto)

4.1.2 POWER BARGAINING POWER OF SUPPLIERS (MODERATE TO HIGH)

4.1.3 POWER BARGAINING POWER OF BUYERS (HIGH)

4.1.4 TRES DE SUBSTITUTES (MODERATE)

4.1.5 RIVALOR INDUSTRIA (HGH)

4.2 CRITERIOS DE SELECCIÓN VENDOR

4.2.1 CRITERIOS DE EVALUACIÓN VENDOR

4.2.1.1 CAPABILIDAD REGULATORIA "

4.2.1.2 ENERGÍA EFICIENCIA

4.2.1.3 TOTAL COST OF OWNERSHIP (TCO)

4.2.1.4 RED DE SERVICIOS LOCALES

4.2.1.5 PRODUCTOS PORTFOLIO SUITABILIDAD

4.2.1.6 SUSTAINABILITY " ESG ALIGNMENT

4.2.1.7 DIGITALIZACIÓN " SMART BUILDING READINESS

4.2.1.8 ESTABILIDAD COMMERCIAL FINANCIERA

4.2.2 MATRIX DE EVALUACIÓN VENDOR PUEBIDA

4.3 AVANCES TECNOLOGICOS

4.3.1 SMART HVAC SYSTEMS

4.3.2 VARIABLE REFRIGERANT FLOW (VRF) SYSTEMS

4.3.3 ENERGÍA-EFFICIENTE

4.3.4 GREEN REFRIGERANTS

4.3.5 SISTEMAS DE AUTOMACIÓN BUILDING (BAS)

4.3.6 IA y MANTENIMIENTO PREDICTIVO

4.3.7 IMPROVED INDOOR AIR QUALITY (IAQ)

4.3.8 SISTEMAS GEOTHERMAL HVAC

4.3.9 SISTEMAS DE HVAC SOLAR-POWERED

4.3.10 SISTEMAS MINI-SPLIT DUCTLESS

4.3.11 Conclusión

4.4 ANÁLISIS VALOR DE CHAIN

4.4.1 Examen general

4.4.2 SUPLEMENTOS MATERIALES DE RAW

4.4.3 HVAC COMPONENT MANUFACTURING

4.4.4 SYSTEM DESIGN & ENGINEERING

4.4.5 DISTRIBUCIÓN " NETWORK

4.4.6 INSTALLATION " CONSTRUCTION CONTRACTORS

4.4.7

4.4.8 OPERACIÓN " MANTENIMIENTO "

4.4.9 DIGITAL HVAC " SMART BUILDING ECOSYSTEM (EMERGING LAYER)

4.4.10 Conclusión

4.5 ANÁLISIS PRINCIPAL

4.6 BREAKDOWN

INTRODUCCIÓN

4.6.2 IMPACT OF TECHNOLOGY INTEGRATION ON PROCUREMENT COSTS

4.6.3 GASTOS DE LOS REGULACIONES DE TRANSICIÓN REFRIGERANTES

4.6.4 MANUFACTURACIÓN ASIA SOBRE LA COMPETITIVENESS COST

4.6.5 EFICIENCIA DE LOS GASTOS DE DISTRIBUCIÓN

4.6.6 KEY FACTORS INCREASING PROCUREMENT COSTS IN HVAC MARKET

4.6.7 Conclusión

4.7 MARGINS PROFIT SCENARIO

INTRODUCCIÓN

4.7.2 IMPACT OF ENERGY-EFFICIENT HVAC SYSTEMS ON PROFIT MARGINS

4.7.3 BOOM HEAT PUMP AND ITS EFFECT ON MARKET PROFITABILITY

4.7.4 ROLE OF LABOR COSTS IN HVAC PROFITABILITY

4.7.5 EFECTO DE LOS GASTOS MATERIALES DE RAW SOBRE PROFITABILIDAD

4.7.6 COMPLIENCIA REGULATORIA Y SU IMPACT SOBRE MARGINS

4.7.7 IMPACT OF ENERGY PRICES ON HVAC MARKET MARGINS

4.7.8 DIFERENCIA EN PROFITABILIDAD POR SEGMENTO HVAC

4.7.8.1 HVAC RESIDENTIAL

4.7.8.2 HVAC COMMERCIAL

4.7.8.3 HVAC INDUSTRIAL

4.7.9 CONCLUSIÓN

4.8 ANÁLISIS DE CHAIN

INTRODUCCIÓN

PROCURACIÓN MATERIAL DE RAW

4.8.3 HVAC MANUFACTURING " ASSEMBLY

4.8.4 DISTRIBUCIÓN " LOGISTICS

4.8.5 CONSUMPCIÓN DE END-USER

4.8.6 Conclusión

4,9 BRAND OUTLOOK

4.9.1 VS DE COMPANÍA

4.1 TRACKER INNOVATION AND STRATEGIC ANALYSIS

4.10.1 MAJOR DEALS AND STRATEGIC ALLIANCES ANALYSIS

4.10.1.1 VENTURÍN ÚNETE

4.10.1.2 MERGROS Y MEDIDAS

4.10.1.3 LICENCIA Y PARTNERSHIP

4.10.1.4 COLABORACIONES DE TECNOLOGÍA

4.10.1.5.

4.10.2 NUMBER OF PRODUCTS IN DEVELOPMENT

4.10.3 ETAPA DEL DESARROLLO

4.10.4 VOLENCIAS Y MILITARES

4.10.5 ESTRATEGIAS DE INNOVACIÓN Y METODOLOGÍAS

4.10.6 Asistencia y MITIGACIÓN

4.10.7 FUTURE OUTLOOK

4.10.8 AÑOS NÚMERO DE DEALIDADES Y EMPRESAS

4.11 GREE-CENTRIC COMPETITIVE POSITIONING

4.11.1 Examen general

4.11.2 LUGAR DE BENCHMARKING VS KEY

4.11.2.1 BENCHMARKING VS DAIKIN INDUSTRIAS

4.11.2.2 BENCHMARKING VS MITSUBISHI ELECTRIC

4.11.2.3 BENCHMARKING VS LG ELECTRONICS

4.11.2.4 BENCHMARKING VS SAMSUNG ELECTRONICS

4.11.2.5 BENCHMARKING VS PANASONIC HOLDINGS CORPORATION

4.11.3 PORTFOLIO DE PRODUCTOS

4.11.4 TECNOLOGÍA BENCHMARKING VS COMPETITORS

4.11.4.1 ANÁLISIS DEL GAP DEL PRODUCTO

4.11.4.2 POLAND MARKET NEEDS VS GREE PORTFOLIO

4.11.5 BENCHMARING & MARGIN

4.11.5.1 PRICE POSITIONING

4.11.5.2 COMPETITOR PRINCIPING COMPARISON

4.11.5.3 DISTRIBUTOR MARGIN ANALYSIS

4.11.5.4 Disposición " TENDER PRICING DYNAMICS

4.11.6 DISTRIBUCIÓN " ESTRATEGIA CHANNEL "

4.11.6.1 ESTRUCTURA DE LA DISTRIBUCIÓN HVAC EN POLAND

4.11.6.2 GREE DISTRIBUTION MODEL

4.11.6.3 ESTRATEGIAS COMPETITORAS

4.11.6.4 AFTER-SALES SERVICE BENCHMARKING

4.11.7 MARKET TRENDs " FUTURE OUTLOOK

4.11.7.1 PUMOS DE CAPA DE TOWARD

4.11.7.2 SMART " SISTEMAS HVAC CONNECADOS

4.11.7.3 DIGITALIZACIÓN EN SERVICIO DE HVAC SALES

4.11.7.4 RECOMENDACIONES STRATEGICAS

4.11.7.5 MEDIDAS DE SHORT-TERM (0 a 1 año)

4.11.7.6 ESTRATEGIA MEDIUM-TERM (1-3 AÑOS)

4.11.7 LONG-TERM GROWTH ROADMAP (3-5 AÑOS)

4.11.8 CONCLUSIÓN

5 MARKET OVERVIEW

5.1 DRIVERS

5.1.1 Desmantelamiento de los sistemas de vehículos de alta eficiencia energética

5.1.2 GROWTH IN CONSTRUCTION, INFRASTRUCTURE, AND GREEN BUILDING PROJECTS

5.2 RESTRAINTS

5.2.1 GASTOS DE INSTALACIÓN Y REPLACACIÓN INICIALES

5.2.2 VOLATILIDAD EN PRICES ENERGÍA Y UNCERTAINTY ECONOMICA

5.3 OPORTUNIDADES

5.3.1 TRENDO DE APROBACION Y ELECTRIFICACIÓN DE HEAT

5.3.2 APROBACIÓN DE LA APROBACION DE LAS TECNOLOGÍAS DE HVAC CONEXAS

5.4

5.4.1 DISRUPCIONES DE CHAIN SUPLAZADAS Y GASTOS MATERIALES DE RAW

5.4.2 PRESSURE ON POWER GRID from RAPID ELECTRIFICATION

6 POLAND HVAC MARKET, BY PRODUCT TYPE

6.1 Examen general

6.2 EQUIPO DE ATENCIÓN

6.3 SISTEMAS DE CONDICIÓN DE AEROPUESTAS

6.4 EQUIPO DE VENTILACIÓN

6.5 SISTEMAS DE REFRIGERACIÓN

6.6 POLAND HVAC MARKET, BY PRODUCT TYPE, 2018-2033 (UNITS)

6.6.1 EQUIPO DE AUMENTO

6.6.2 SISTEMAS DE CONDICIÓN DE AEROS

6.6.3 EQUIPO DE VENTILACIÓN

6.6.4 SISTEMAS DE REFRIGERACIÓN

6.7 POLAND HEATING EQUIPMENT IN HVAC MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

6.7.1

6.7.2

6.7.3 FURNACES

6.7.4 SISTEMAS SOLARS DE AUMENTO

6.7.5 OTROS

6.8 POLAND AIR CONDITIONING SYSTEMS IN HVAC MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

6.8.1 SISTEMAS REFRIGERANTES VARIABLES (VRF)

6.8.2 CONDICIONES DEL UNITAR

6.8.3 CHILLERS

6.8.4 UNITS FAN COIL (FCUS)

6.8.5 WINDOW ACS

6.8.6 ACS portátil

6.8.7 OTROS

6.9 POLAND UNITARY AIR CONDITIONERS in HVAC MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

6.9.1 SPLIT ACS

6.9.2 PACKAGED TERMINAL ACS (PTACS)

6.9.3 UNITS ROOFTOP (RTUS)

6.1 CHILLERS POLAND IN HVAC MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

6.10.1 CHILLERS AIR-COOLED

6.10.2 NIÑOS AGUAS

6.11 POLAND VENTILATION EQUIPMENT IN HVAC MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

6.11.1 AIR HANDLING UNITS (AHUS)

6.11.2 VENTILATORES DE ENERGÍA (ERVS)

6.11.3 VENTILATORES DE RECOVERY (HRVS)

6.11.4 FANS EXHAUSTOS

6.11.5 FAS SUPPLY

6.11.6 DEHUMIDIFIRES

6.11.7 HUMIDIFIERS

6.11.8 OTROS

7 POLAND HVAC MARKET, BY END USER INDUSTRY

7.1 Examen general

7.2 RESIDENTIAL

7.3 COMMERCIAL

7.4 INDUSTRIAL

7.5 OTHERS

7.6 POLAND HVAC MARKET, BY END USER INDUSTRY, 2018-2033 (UNITS)

7.6.1 RESIDENTIAL

7.6.2 COMMERCIAL

7.6.3 INDUSTRIAL

7.6.4 OTROS

7.7 POLAND RESIDENTIAL IN HVAC MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

7.7.1 SINGLE-FAMILY HOMES

7.7.2 APARTAMENTOS MULTI-FAMILY

7.8 POLAND COMMERCIAL IN HVAC MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

7.8.1

7.8.2 RETAIL " SHOPPING MALLS

7.8.3 Instalaciones sanitarias

7.8.4 HOSPITALIDAD

7.8.5 INSTITUCIONES EDUCATIONALES

7.8.6 OTROS

7.9 POLAND HOSPITALITY in HVAC MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

7.9.1 HOTELES

7.9.2 RESTAURANTS

7.9.3 OTROS

7.1 POLAND INDUSTRIAL IN HVAC MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

7.10.1 PLANTES DE MANUFACTURACIÓN

7.10.2

7.10.3 INDUSTRIAS DE PROCESO

8 POLAND HVAC MARKET, BY TECHNOLOGY

8.1 Examen general

8.2 SISTEMAS DE HVAC CONVENCIONALES

8.3 ENERGÍA-EFFICIENTE HVAC

8.4 SMART HVAC SYSTEMS (IOT-ENABLED)

8,5 DIRECCIÓN DE LOS DISTRITOS

8.6 OTROS

8.7 POLAND HVAC MARKET, BY TECHNOLOGY, 2018-2033 (UNITS)

8.7.1 SISTEMAS CONVENCIONALES DE HVAC

8.7.2 ENERGÍA-EFFICIENTE HVAC

8.7.3 SMART HVAC SYSTEMS (IOT-ENABLED)

8.7.4 INTEGRACIÓN DE LOS PAÍSES EN DESARROLLO

8.7.5 OTROS

9 POLAND HVAC MARKET, BY DISTRIBUTION CHANNEL

9.1 Examen general

9.2 DISTRIBUTORES " QUIEROS

9.3 HVAC CONTRACTORS

9.4 OEM (DIRECT SALES)

9.5 SALES RETAILES

9.6 ONLINE CHANNELS

9.7 OTROS

9.8 POLAND HVAC MARKET, BY DISTRIBUTION CHANNEL, 2018-2033 (UNITS)

9.8.1 DISTRIBUTORES " WHOLESALERS

9.8.2 HVAC CONTRACTORS

9.8.3 OEM (DIRECT SALES)

9.8.4 RETAIL SALES

9.8.5 CHANNEAS ONLINE

9.8.6 OTROS

10 POLAND HVAC MARKET: COMPANY LANDSCAPE

10.1 MANUFACTURER COMPANY SHARE ANALYSIS: POLAND

11 ANÁLISIS DE SWOT

11.1 ANÁLISIS DE DBMR

12 COMAPANY PROFILES MANUFACTURES

12.1 DAIKIN INDUSTRIAS, LTD.

12.1.1 SNAPSHOT

12.1.2 ANÁLISIS REVENIDO

12.1.3 PRODUCTO PORTFOLIO

12.1.4 DESARROLLO RECIENTE

12.2 GRUPO DE VAILLANT

12.2.1 SNAPSHOT

12.2.2 PRODUCTOS PORTFOLIO

12.2.3 DESARROLLO RECIENTE

12.3 BOSCH THERMOTECHNOLOGY LTD.

12.3.1 SNAPSHOT COMPANY

12.3.2 PRODUCTO PORTFOLIO

12.3.3 DESARROLLO RECIENTE

12.4 LG ELECTRONICS

12.4.1 SNAPSHOT COMPANY

12.4.2 ANÁLISIS REVENIDO

12.4.3 PRODUCTO PORTFOLIO

12.4.4 RECENT DEVELOPMENT/NEWS

12,5 MIDEA GROUP

12.5.1 SNAPSHOT

12.5.2 ANÁLISIS REVENIDO

12.5.3 PRODUCTO PORTFOLIO

12.5.4 DESARROLLO RECIENTE

12.6 COOPERtiendo

12.6.1 SNAPSHOT COMPANY

12.6.2 PRODUCTOS PORTFOLIO

12.6.3 DESARROLLO RECIENTE

12.7 FLEXIT AS.

12.7.1 SNAPSHOT

12.7.2 PRODUCTO PORTFOLIO

12.7.3 DESARROLLO RECIENTE

12.8 GREE ELECTRIC APPLIANCES, INC.

SNAPSHOT 12.8.1

12.8.2 ANÁLISIS REVENIDO

12.8.3 PRODUCTO PORTFOLIO

12.8.4 DESARROLLO RECIENTE

12.9 KLIMOR

SNAPSHOTS 12.9.1

12.9.2 PRODUCTO PORTFOLIO

12.9.3 DESARROLLO RECIENTE

12.1 SAMSUNG

12.10.1 SNAPSHOT

12.10.2 ANÁLISIS REVENIDO

12.10.3 PRODUCTO PORTFOLIO

12.10.4 DESARROLLO RECIENTE

12.11 VBW ENGINEERING SP Z.O.O.

SNAPSHOT 12.11.1

12.11.2 PRODUCTOS PORTFOLIO

12.11.3 DESARROLLO RECIENTE

13 COMAPANY PROFILES DISTRIBUTOR

13.1 IGLOTECH

SNAPSHOT

13.1.2 PRODUCTO PORTFOLIO

13.1.3 DESARROLLO RECIENTE

13.2 ONNINEN SP. Z O. O.

SNAPSHOT

13.2.2 PRODUCTO PORTFOLIO

13.2.3 RECENT DEVELOPMENT/NEWS

13.3 VENTIA

SNAPSHOT

13.3.2 PRODUCTO PORTFOLIO

13.3.3 DESARROLLO RECIENTE

14 CUESTIÓN

15 Informe conexo

Lista de Tablas

CUADRO 1 CUADRO RESUMEN:

Cuadro 2

CUADRO 3 KEY PROFITABILITY STRUCTURE OBSERVADO EN EL MARKET HVAC POLAND

CUADRO 4 ANALISIS COMPARATIVO

CUADRO 5 VS DE COMPANÍA

CUADRO 6 NUMBER OF ESTIMATED STRATEGIC DEALS DE 2022 A 2026

CUADRO 7 POLAND HVAC MARKET, POR PRODUCT TYPE, 2018-2033 (US$ THOUSAND)

CUADRO 8 POLAND HVAC MARKET, POR PRODUCT TYPE, 2018-2033 (UNITS)

CUADRO 9 POLAND HEATING EQUIPMENT EN HVAC MARKET, POR TYPE, 2018-2033 (USD THOUSAND)

CUADRO 10 POLAND AIR CONDITIONING SYSTEMS EN HVAC MARKET, POR TYPE, 2018-2033 (USD THOUSAND)

CUADRO 11 POLAND UNITARY AIR CONDITIONERS in HVAC MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

CUADRO 12 CHILLERS POLAND EN MARKET HVAC, POR TYPE, 2018-2033 (US$ THOUSAND)

CUADRO 13 POLAND VENTILATION EQUIPMENT EN HVAC MARKET, POR TYPE, 2018-2033 (USD THOUSAND)

CUADRO 14 POLAND HVAC MARKET, BY END USER INDUSTRY, 2018-2033 (USD THOUSAND)

CUADRO 15 POLAND HVAC MARKET, BY END USER INDUSTRY, 2018-2033 (UNITS)

CUADRO 16 POLAND RESIDENTIAL EN HVAC MARKET, POR TYPE, 2018-2033 (USD THOUSAND)

CUADRO 17 POLAND COMMERCIAL EN MARKET HVAC, POR TYPE, 2018-2033 (USD THOUSAND)

CUADRO 18 POLAND HOSPITALITY IN HVAC MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

CUADRO 19 POLAND INDUSTRIAL EN MARKET HVAC, POR TYPE, 2018-2033 (USD THOUSAND)

CUADRO 20 POLAND HVAC MARKET, BY TECHNOLOGY, 2018-2033 (USD THOUSAND)

CUADRO 21 POLAND HVAC MARKET, BY TECHNOLOGY, 2018-2033 (UNITS)

CUADRO 22 POLAND HVAC MARKET, BY DISTRIBUTION CHANNEL, 2018-2033 (USD THOUSAND)

CUADRO 23 POLAND HVAC MARKET, BY DISTRIBUTION CHANNEL, 2018-2033 (UNITS)

Lista de figuras

FIGURE 1 POLAND HVAC MARKET: SEGMENTATION

FIGURE 2 POLAND HVAC MARKET: DATA TRIANGULATION

FIGURE 3 POLAND HVAC MARKET: DRIVERS, RESTRAINS, OPPORTUNITY AND CHALLENGES (DROC) ANALYSIS

FIGURE 4 POLAND HVAC MARKET: GLOBAL VS REGIONAL MARKET ANALYSIS

FIGURE 5 POLAND HVAC MARKET: COMPANY RESEARCH ANALYSIS

FIGURE 6 POLAND HVAC MARKET: MULTIVARIATE MODELLING

FIGURE 7 POLAND HVAC MARKET: INTERVIEW DEMOGRAPHICS

FIGURE 8 POLAND HVAC MARKET: DBMR MARKET POSITION GRID

FIGURE 9 POLAND HVAC MARKET: MARKET END USER INDUSTRY COVERAGE GRID

FIGURE 10 POLAND HVAC MARKET: VENDOR SHARE ANALYSIS

FIGURE 11 POLAND HVAC MARKET: SEGMENTATION

RESUMEN 12

FIGURE 13 FOUR SEGMENTS COMPRISE THE POLAND HVAC MARKET, BY PRODUCT TYPE (2025)

FIGURE 14 DECISIONES ESTRATEGICAS

FIGURE 15 RISING DEMAND FOR ENERGY-EFFICIENT HVAC SYSTEMS IS DRIVING THE POLAND HVAC MARKET DESDE 2026 TO 2033

FIGURE 16 HEATING EQUIPMENT SEGMENT IS EXPECTED TO ACCOUNT FOR THE LARGEST SHARE OF THE POLAND HVAC MARKET IN 2026 & 2033

FIGURE 17 VALUE CHAIN ANALISIS

FIGURE 18 ANALISIS PRINCIPAL POR TYPE PRODUCT, 2020-2025 (US$ PER UNIT)

FIGURE 19 SUPPLY CHAIN ANALYSIS

FIGURE 20 POLAND GDP from CONSTRUCTION (IN K PLN MILLION), Q1–Q4 2025

FIGURE 21 POLAND HVAC MARKET, BY PRODUCT TYPE, 2025

FIGURE 22 POLAND HVAC MARKET, BY END USER INDUSTRY, 2025

FIGURE 23 POLAND HVAC MARKET, BY TECHNOLOGY, 2025

FIGURE 24 POLAND HVAC MARKET, BY DISTRIBUTION CHANNEL, 2025

FIGURE 25 POLAND HVAC MARKET: COMPANY SHARE 2025 (%)

FIGURE 26 POLAND HVAC MARKET, SWOT SNAPSHOT (2025)

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.