Saudi Arabia And Egypt Float Glass Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

608.40 Million

USD

815.45 Million

2025

2033

USD

608.40 Million

USD

815.45 Million

2025

2033

| 2026 –2033 | |

| USD 608.40 Million | |

| USD 815.45 Million | |

| % | |

|

Segmentación del mercado de vidrio flotado en Arabia Saudita y Egipto, por tipo de producto (vidrio flotado transparente, vidrio flotado tintado, vidrio flotado con bajo contenido de hierro (extra claro), vidrio flotado de grado espejo (sustrato de plateado), vidrio flotado con revestimiento en línea (CVD/reflectante)), por tipo de revestimiento (flotado sin revestimiento, revestimiento duro (pirolítico), revestimiento blando (pulverizado por magnetrón), otros revestimientos funcionales), por aplicación (construcción y edificación, automoción y transporte, energía solar, muebles y electrodomésticos, otros), por uso final (fabricantes de equipos originales y procesadores, distribuidores y mayoristas, minoristas y pequeños fabricantes, otros), canal de distribución (directo, indirecto) - Tendencias de la industria y pronóstico hasta 2033

Tamaño del mercado de vidrio flotado de Arabia Saudita y Egipto

- El tamaño del mercado de vidrio flotado de Arabia Saudita y Egipto se valoró en USD 608,40 millones en 2025 y se espera que alcance los USD 815,45 millones para 2033 , con una CAGR del 3,8% durante el período de pronóstico.

- El mercado de vidrio flotado en Arabia Saudita y Egipto está evolucionando rápidamente debido al fuerte crecimiento de la construcción, la expansión industrial y la creciente demanda de materiales de acristalamiento de alto rendimiento. Ambos países se han convertido en importantes productores de vidrio flotado en la región MENA, gracias a la abundancia de materias primas, la expansión de proyectos de infraestructura y las iniciativas gubernamentales destinadas a impulsar la capacidad de fabricación local. El vidrio flotado es esencial para fachadas arquitectónicas, ventanas, claraboyas, paneles solares y aplicaciones automotrices, lo que lo convierte en un material crucial para los programas nacionales de desarrollo.

- En Arabia Saudita, la demanda está impulsada por los megaproyectos Visión 2030, como NEOM, The Line, los proyectos del Mar Rojo, Qiddiya y los grandes desarrollos residenciales y comerciales. Estos proyectos requieren productos de acristalamiento avanzados, como vidrio de baja emisividad, vidrio reflectante, vidrio de control solar y vidrio arquitectónico templado y laminado. El país también está invirtiendo fuertemente en energías renovables, lo que aumenta la demanda de vidrio solar con bajo contenido de hierro para módulos fotovoltaicos. El sólido apoyo gubernamental, la disponibilidad de energía y las políticas de diversificación industrial impulsan aún más la expansión y modernización de la capacidad de producción de vidrio flotado.

- Egipto se ha consolidado como uno de los principales productores de vidrio flotado de África y un exportador clave a Oriente Medio, Europa y África. Su ubicación estratégica cerca del Canal de Suez, sus competitivos costos de producción y el creciente sector de la construcción nacional han fortalecido su presencia en el mercado. La Nueva Capital Administrativa, los programas nacionales de vivienda, la infraestructura turística y los parques industriales siguen impulsando la demanda de vidrio flotado transparente y revestido. La competitividad de las exportaciones se sustenta en el desarrollo de clústeres manufactureros y la mejora de las redes logísticas.

Análisis del mercado de vidrio flotado en Arabia Saudita y Egipto

- Los mercados de vidrio flotado de Arabia Saudita y Egipto experimentan una expansión constante, impulsada por la fuerte actividad de la construcción, la creciente urbanización y el aumento de las inversiones en proyectos industriales y de infraestructura. En Arabia Saudita, Visión 2030 continúa impulsando la demanda de vidrio arquitectónico de alta calidad en proyectos residenciales, comerciales y de ciudades inteligentes, como NEOM, el Proyecto Mar Rojo y Qiddiya. La transición del país hacia la fabricación local, los edificios energéticamente eficientes y las energías renovables ha fortalecido aún más el consumo de productos de vidrio flotado de valor añadido, como el vidrio templado, laminado, revestido y de control solar.

- Egipto, por otro lado, se perfila como un centro de producción competitivo, impulsado por las políticas de industrialización del gobierno, la disponibilidad de materias primas, los incentivos a la exportación y la creciente cartera de proyectos inmobiliarios. Proyectos como la Nueva Capital Administrativa y programas de vivienda a gran escala están impulsando la demanda interna, mientras que la ubicación estratégica de Egipto propicia un alto potencial de exportación a África, el sur de Europa y Oriente Medio.

- Ambos países se benefician de la creciente producción automotriz, las instalaciones de energía renovable y las iniciativas gubernamentales que promueven la fabricación nacional. Sin embargo, el mercado enfrenta desafíos como las fluctuaciones en los precios de la energía, la competencia de importaciones de bajo costo y las incertidumbres geopolíticas que afectan los flujos comerciales. En general, el mercado conjunto de vidrio flotado de Arabia Saudita y Egipto está posicionado para un sólido crecimiento a largo plazo, impulsado por el impulso de la construcción, las agendas de diversificación y el aumento de las inversiones en la fabricación de vidrio moderno.

- Se espera que el mercado de vidrio flotado de Arabia Saudita y Egipto crezca a una tasa de crecimiento anual compuesta (TCAC) del 3,9%, impulsado por su significativamente mayor capacidad de producción, su sólida base industrial y sus sustanciales inversiones en construcción y megaproyectos en comparación con Egipto. Las iniciativas de Visión 2030, el rápido desarrollo urbano y la expansión de los sectores automotriz y arquitectónico continúan generando una demanda alta y sostenida de vidrio flotado. Además, la abundancia de materias primas, las avanzadas instalaciones de fabricación y las políticas gubernamentales favorables del Reino mejoran su competitividad, consolidando a Arabia Saudita como el actor dominante en el mercado regional de vidrio flotado de Arabia Saudita y Egipto.

- El vidrio flotado transparente domina el segmento de productos con una cuota de mercado del 41,57% gracias a su alta transparencia, versatilidad y rentabilidad, ideal para su amplio uso en aplicaciones de construcción y automoción. Su amplia disponibilidad y su idoneidad para procesos posteriores, como el templado, laminado o recubrimiento, lo convierten en la opción preferida tanto por fabricantes como por usuarios finales.

Alcance del informe y segmentación del mercado de vidrio flotado en Arabia Saudita y Egipto

|

Atributos |

Perspectivas clave del mercado del vidrio flotado en Arabia Saudita y Egipto |

|

Segmentos cubiertos |

|

|

Países cubiertos |

Egipto Arabia Saudita |

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado como valor de mercado, tasa de crecimiento, segmentación, cobertura geográfica y actores principales, los informes de mercado seleccionados por Data Bridge Market Research también incluyen análisis de importación y exportación, descripción general de la capacidad de producción, análisis del consumo de producción, análisis de tendencias de precios, escenario de cambio climático, análisis de la cadena de suministro, análisis de la cadena de valor, descripción general de materias primas/consumibles, criterios de selección de proveedores, análisis PESTLE, análisis de Porter y marco regulatorio. |

Tendencias del mercado del vidrio flotado en Arabia Saudita y Egipto

Crecimiento de la automoción y aplicaciones diversificadas

- La diversificación industrial de Arabia Saudita en el marco de la Visión 2030, especialmente el desarrollo de un ecosistema nacional de fabricación de automóviles, ha incrementado significativamente la demanda de vidrio flotado más allá de sus usos tradicionales en la construcción. A medida que el Reino expande la producción local de vehículos y VE, la demanda de vidrio laminado, templado y de seguridad para parabrisas, ventanas y techos corredizos continúa creciendo.

- Los incentivos gubernamentales, las alianzas con inversores extranjeros y las zonas dedicadas al ensamblaje de vehículos han fortalecido la producción automotriz local. El aumento de la propiedad de vehículos, la modernización de la flota y la expansión de las redes de transporte también han incrementado la demanda de repuestos para parabrisas y vidrio de seguridad, lo que garantiza un consumo constante de vidrio flotado durante todo el año.

- Además del crecimiento de la industria automotriz, el Reino está ampliando el uso del vidrio flotado en decoración, mobiliario, sistemas de vidrio inteligente e infraestructura de movilidad. Esta diversificación impulsa a los fabricantes a invertir en tecnologías avanzadas de laminación, templado y corte de precisión, lo que optimiza la utilización de la capacidad y mejora la competitividad del sector.

- Desarrollos recientes, como los planes para ampliar la producción a 400.000 vehículos para 2030, las iniciativas de fabricación de Stellantis-Petromin, la creciente demanda del mercado de repuestos y la planta de PIF-Hyundai en KAEC, subrayan el fortalecimiento del ecosistema. En conjunto, estos factores posicionan a los productores de vidrio flotado para una estabilidad a largo plazo al expandir la demanda, mejorar las capacidades de procesamiento y reducir la dependencia de un solo sector.

Dinámica del mercado del vidrio flotado en Arabia Saudita y Egipto

Conductor

Creciente demanda de poliuretanos a base de MDI en la construcción, la automoción y los electrodomésticos.

- El sector de la construcción de Arabia Saudita está experimentando un crecimiento transformador, impulsado por un aumento de megaproyectos e iniciativas de desarrollo urbano en el marco de Visión 2030. Desarrollos emblemáticos como NEOM, The Line, Qiddiya, Red Sea Global, AMAALA y Diriyah Gate, junto con expansiones a gran escala en Riad y Yeda, están impulsando una demanda continua de vidrio flotado para fachadas, tragaluces, muros cortina, mamparas, ventanas y aplicaciones interiores.

- La escala y la ambición de estos proyectos requieren soluciones de vidrio avanzadas que equilibren la eficiencia energética, el control solar, el atractivo estético y la resistencia estructural. En consecuencia, la demanda está cambiando del vidrio flotado básico a productos especializados, como el vidrio de baja emisividad, reflectante, laminado, aislante y con recubrimiento de alta durabilidad. El énfasis en las ciudades inteligentes, la arquitectura adaptada al clima y los edificios con bajas emisiones de carbono ha acelerado la adopción de tecnologías de vidrio innovadoras, lo que ha impulsado a los productores locales y regionales a ampliar su capacidad y modernizar sus líneas de producción.

- El crecimiento poblacional, la rápida migración urbana y la creciente demanda residencial proporcionan una base estable para la actividad de construcción en todo el reino. Los programas de vivienda del gobierno, las colaboraciones público-privadas y los planes maestros residenciales a gran escala continúan generando demanda de vidrio estándar y de alto rendimiento. El sector inmobiliario comercial —incluyendo oficinas, hoteles, complejos comerciales y desarrollos de uso mixto— también contribuye significativamente, ya que la arquitectura moderna prioriza cada vez más el acristalamiento extensivo y las soluciones de fachadas avanzadas.

- Los informes de 2024-2025 destacan que NEOM y otros megaproyectos siguen en desarrollo activo, con inversiones multimillonarias en viviendas, oficinas, comercio minorista y hostelería que impulsan una demanda a gran escala de vidrio arquitectónico. Este auge de la construcción, fundamental para la diversificación económica de Arabia Saudita, está generando una demanda sostenida de vidrio flotado de alta calidad y tecnología avanzada. En combinación con la rápida urbanización y la evolución de los estándares arquitectónicos, se erige como uno de los motores de crecimiento más influyentes y duraderos del mercado del vidrio flotado en el reino.

Restricción/Desafío

“Costos volátiles de materias primas y energía”

- La volatilidad de los precios de las materias primas y la energía supone un reto importante para el crecimiento y la estabilidad del mercado de vidrio flotado de Arabia Saudita y Egipto. Insumos clave como la arena de sílice, el carbonato sódico, la piedra caliza y la dolomita, esenciales para la producción de vidrio, son muy sensibles a las fluctuaciones de precios. Muchas materias primas de alta pureza son importadas, lo que expone a los fabricantes a las tendencias del mercado internacional, las fluctuaciones cambiarias y las tarifas de flete variables, lo que puede reducir los márgenes y perturbar la planificación de la producción.

- Los costos energéticos representan otro factor crítico, ya que la producción de vidrio flotado requiere la operación continua de hornos de fusión de alta temperatura, que representan una parte importante de los gastos de producción. Si bien Arabia Saudita se ha beneficiado históricamente de la estabilidad de los precios del combustible, los recientes aumentos en las tarifas energéticas nacionales, las fluctuaciones del mercado mundial del petróleo y el gas, y las regulaciones más estrictas sobre eficiencia energética han aumentado la imprevisibilidad de los costos operativos. Los fabricantes deben absorber estos costos o trasladarlos a los clientes, lo que impacta los precios en los sectores de la construcción y la automoción.

- Las interrupciones en el transporte marítimo global y la volatilidad del mercado de materias primas, impulsadas por tensiones geopolíticas, problemas en la cadena de suministro y fluctuaciones en la demanda internacional, han complicado aún más el abastecimiento de materias primas. En el caso de las operaciones de vidrio flotado con alta demanda de capital y estrictos calendarios de producción, esta incertidumbre aumenta los riesgos de inventario y dificulta las decisiones de inversión a largo plazo. El impacto combinado de la dependencia de las materias primas, la variabilidad energética y las presiones externas del mercado genera tensiones financieras, especialmente para las empresas que buscan ampliar su capacidad o desarrollar productos de valor añadido.

- Informes recientes ilustran estos desafíos: el aumento de las tarifas energéticas industriales en diciembre de 2025 incrementó los costos operativos de los sectores de alto consumo energético; en octubre de 2025 se observó una importante volatilidad en el precio del carbonato sódico debido a la escasez de suministro y al aumento de los costos de exportación; y las interrupciones en el transporte marítimo del Mar Rojo en febrero de 2024 incrementaron los fletes de las materias primas importadas. Estas fluctuaciones de costos reducen la rentabilidad, limitan la flexibilidad de la producción y elevan los riesgos financieros, lo que convierte la gestión eficaz de los gastos de energía y materias primas en una limitación persistente para la competitividad a largo plazo en el mercado de vidrio flotado de Arabia Saudita y Egipto.

Alcance del mercado de vidrio flotado en Arabia Saudita y Egipto

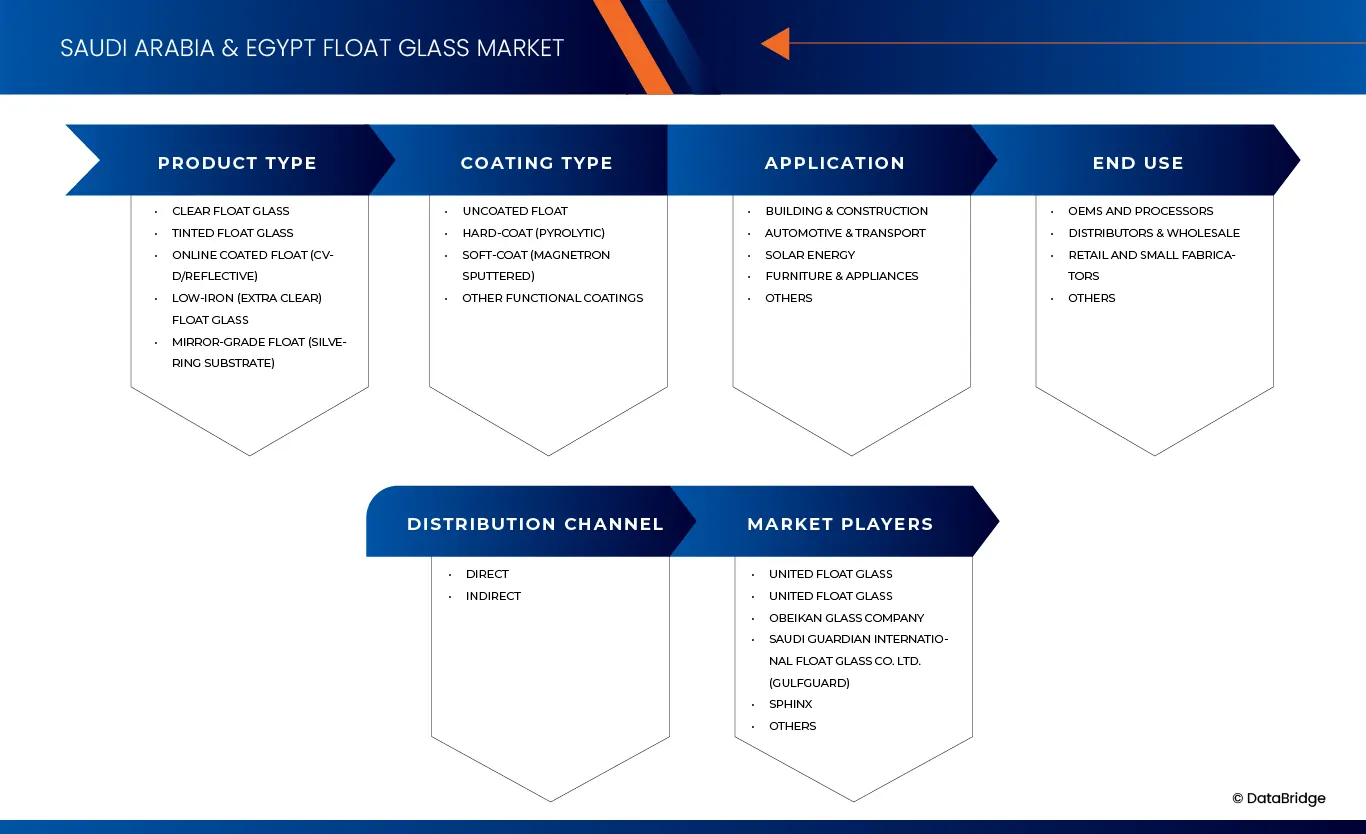

El mercado de vidrio flotado de Arabia Saudita y Egipto está segmentado en cinco segmentos notables que se basan en el tipo de producto, tipo de recubrimiento, aplicación, uso final y canal de distribución.

- Por tipo de producto

Según el tipo de producto, el mercado se segmenta en vidrio flotado transparente, vidrio flotado tintado, vidrio flotado con bajo contenido de hierro (extra claro), vidrio flotado de grado espejo (sustrato de plateado) y vidrio flotado con revestimiento en línea (CVD/reflectante). En 2026, se prevé que el segmento de vidrio flotado transparente domine el mercado de vidrio flotado de Arabia Saudita y Egipto con una cuota de mercado del 41,48% y alcance los 332,36 millones de dólares para 2033, con una tasa de crecimiento anual compuesta (TCAC) del 3,5% durante el período de pronóstico de 2026 a 2033. Esta tendencia se atribuye a la alta demanda de aplicaciones arquitectónicas estéticas y energéticamente eficientes. Además, su versatilidad en la construcción residencial y comercial impulsa un crecimiento sostenido del mercado.

- Por tipo de recubrimiento

Según el tipo de recubrimiento, el mercado se segmenta en vidrio flotado sin recubrimiento, vidrio de recubrimiento duro (pirolítico), vidrio de recubrimiento blando (pulverizado por magnetrón) y otros recubrimientos funcionales. En 2026, se prevé que el segmento de vidrio flotado sin recubrimiento domine el mercado de vidrio flotado de Arabia Saudita y Egipto con una cuota de mercado del 62,43% y alcance los 497,40 millones de dólares para 2033, con una tasa de crecimiento anual compuesta (TCAC) del 3,5% durante el período de pronóstico de 2026 a 2033. Este crecimiento se debe a la rentabilidad del segmento y a su amplia aplicación en proyectos de construcción estándar. Además, su alta disponibilidad y facilidad de instalación siguen impulsando una sólida adopción en el mercado.

- Por aplicación

Según la aplicación, el mercado se segmenta en Edificación y Construcción, Automoción y Transporte, Energía Solar, Muebles y Electrodomésticos, y Otros. En 2026, se prevé que este segmento domine el mercado de vidrio flotado de Arabia Saudita y Egipto con una cuota de mercado del 76,13% y alcance los 618,50 millones de dólares para 2033, con una tasa de crecimiento anual compuesta (TCAC) del 3,8%, la más alta entre 2026 y 2033. Este crecimiento se debe a la rápida urbanización y al aumento de proyectos de infraestructura en ambos países. Además, la creciente demanda de materiales de construcción energéticamente eficientes y duraderos está impulsando la adopción del vidrio flotado.

- Por el usuario final

Según el uso final, el mercado se segmenta en fabricantes de equipos originales (OEM) y procesadores, distribuidores y mayoristas, minoristas y pequeños fabricantes, y otros. En 2026, se prevé que el segmento de fabricantes de equipos originales (OEM) y procesadores domine el mercado de vidrio flotado de Arabia Saudita y Egipto con una cuota de mercado del 49,35 % y alcance los 409,10 millones de dólares para 2033, con una tasa de crecimiento anual compuesta (TCAC) del 4,0 % durante el período de pronóstico de 2026 a 2033. Este dominio se debe a la creciente demanda de soluciones de vidrio personalizadas en los sectores automotriz e industrial. Además, la sólida colaboración entre fabricantes y procesadores está mejorando la eficiencia de la cadena de suministro y el crecimiento del mercado.

- Por canal de distribución

Según el canal de distribución, el mercado se segmenta en directo e indirecto. En 2026, se prevé que el segmento directo domine el mercado de vidrio flotado de Arabia Saudita y Egipto con una cuota de mercado del 66,43% y alcance los 546,33 millones de dólares para 2033, con una tasa de crecimiento anual compuesta (TCAC) del 3,9%, la más alta entre 2026 y 2033. Este crecimiento se debe a la preferencia de los fabricantes por la venta directa para reducir costes y mejorar la eficiencia de la distribución. Además, el fortalecimiento de las relaciones con los clientes y la optimización de las cadenas de suministro impulsan una mayor adopción en la región.

Análisis regional del mercado de vidrio flotado en Arabia Saudita y Egipto

- Arabia Saudita domina el mercado de vidrio flotado en Arabia Saudita y Egipto, representando el 74,22% de la cuota total en 2026, gracias a la sólida actividad de construcción y los proyectos de infraestructura a gran escala en todo el país. Además, la creciente urbanización y las inversiones en desarrollos residenciales y comerciales están impulsando la demanda del mercado. La región también muestra la tasa de crecimiento anual compuesta (TCAC) más alta, del 3,9%, lo que indica un crecimiento sólido y sostenido del mercado impulsado por la creciente demanda de materiales de construcción modernos y la expansión de las aplicaciones industriales. Esto refleja el aumento de las inversiones en infraestructura y desarrollo urbano en toda la región.

- Además, se espera que las iniciativas gubernamentales que promueven las ciudades inteligentes y los edificios energéticamente eficientes impulsen aún más la demanda de vidrio flotado. Sumado a los avances en la tecnología de fabricación de vidrio, se prevé que el mercado experimente una expansión constante durante el período de pronóstico.

Análisis del mercado del vidrio flotado en Arabia Saudita y Egipto

El mercado de vidrio flotado de Arabia Saudita y Egipto se perfila para un sólido crecimiento, impulsado por el auge del sector de la construcción y la creciente demanda de materiales de construcción de alta calidad. El fortalecimiento de las normas y regulaciones está impulsando aún más la demanda de productos de vidrio de calidad superior, mientras que la expansión de las oportunidades de exportación en los mercados regionales y globales continúa impulsando la expansión del mercado.

Cuota de mercado del vidrio flotado en Arabia Saudita y Egipto

La industria del vidrio flotado está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- Corporación de vidrio Mohammed Mannaa (Arabia Saudita)

- China Glass Holdings Limited (China)

- Compañía Egipcia de Vidrio (Egipto)

- Dr. Greiche Glass (Egipto)

- Guardian Industries Holdings (EE. UU.)

- Arab Union Glass Co., Ltd (Egipto)

- Saint-Gobain Glass Egypt (Egipto)

- Compañía de vidrio Obeikan (Arabia Saudita)

- Copa AL Andalus (Arabia Saudita)

- United Float Glass (Arabia Saudita)

- Xinyi Glass Holdings Limited (China)

- Düzce Cam Sanayi y Tic. COMO. (Pavo)

- Şişecam (Turquía)

- Esfinge (Egipto)

- Vidrio arquitectónico Al-Shams (Bangladesh)

Últimos avances en el mercado del vidrio flotado en Arabia Saudita y Egipto

- En noviembre de 2024, Guardian Glass lanzó CLARIA, un asistente global basado en IA en su sitio web, diseñado para ayudar a los clientes a comprender los aspectos técnicos del vidrio, recomendar soluciones de acristalamiento, identificar proveedores locales y acceder a recursos relevantes. CLARIA admite interacciones conversacionales y contextuales en todos los idiomas disponibles, lo que permite a los usuarios resolver rápidamente preguntas complejas, explorar temas técnicos y recibir asesoramiento personalizado. Esto marca un paso importante en la estrategia de interacción digital y atención al cliente de Guardian Glass.

- En septiembre de 2022, Guardian Glass presentó Guardian Clarity™ Neutral, un vidrio con revestimiento antirreflejo avanzado, diseñado para aplicaciones arquitectónicas y especiales. Con una reflectividad de tan solo el 0,6 %, ofrece la mayor transparencia de todos los productos Guardian, reduciendo el deslumbramiento, los reflejos azulados, la neblina y la decoloración, incluso con poca luz o luz difusa. Compatible con vidrio flotado Guardian ExtraClear o UltraClear, en espesores de 3 mm a 15 mm y tamaños jumbo de hasta 6000 mm × 3210 mm, puede recocerse o tratarse térmicamente para aplicaciones de seguridad, protección o acústicas, ofreciendo una visión prácticamente ininterrumpida y nítida.

- En diciembre de 2023, Sphinx Glass firmó un acuerdo de distribución exclusiva con Diamon‑Fusion International (DFI) para llevar la tecnología de recubrimiento de vidrio Diamon‑Fusion® a Egipto y la región mediterránea del norte de África, lo que permite superficies de vidrio recubiertas con propiedades mejoradas de higiene, repelencia al agua y antimanchas.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Tabla de contenido

1 INTRODUCCIÓN

1.1 OBJETIVOS DEL ESTUDIO

1.2 DEFINICIÓN DE MERCADO

1.3 DESCRIPCIÓN GENERAL DEL MERCADO DE VIDRIO FLOTADO EN ARABIA SAUDITA Y EGIPTO

1.4 MONEDA Y PRECIOS

1.5 LIMITACIONES

1.6 MERCADOS CUBIERTOS

2 SEGMENTACIÓN DEL MERCADO

2.1 MERCADOS CUBIERTOS

2.2 ÁMBITO GEOGRÁFICO

2,3 AÑOS CONSIDERADOS PARA EL ESTUDIO

2.4 MODELO DE VALIDACIÓN DE DATOS TRÍPODE DBMR

2.5 ENTREVISTAS PRINCIPALES CON LÍDERES DE OPINIÓN CLAVE

2.6 CUADRÍCULA DE POSICIÓN DE MERCADO DBMR

2.7 ANÁLISIS DE LA PARTICIPACIÓN DE LOS PROVEEDORES

2.8 ANÁLISIS DE LA PARTICIPACIÓN DE LOS PROVEEDORES

2.9 MODELADO MULTIVARIADO

2.1 CURVA DE CRONOGRAMA DEL TIPO DE PRODUCTO

2.11 CUADRÍCULA DE COBERTURA DE APLICACIONES DEL MERCADO

2.12 FUENTES SECUNDARIAS

2.13 SUPUESTOS

3 RESUMEN EJECUTIVO

4 INFORMACIÓN PREMIUM

4.1 LAS CINCO FUERZAS DE PORTER

4.1.1 AMENAZA DE NUEVOS ENTRANTES

4.1.2 PODER DE NEGOCIACIÓN DE LOS PROVEEDORES

4.1.3 PODER DE NEGOCIACIÓN DE LOS COMPRADORES

4.2 AMENAZA DE PRODUCTOS SUSTITUTOS

4.2.1 RIVALIDAD EN LA INDUSTRIA

4.2.2 CONCLUSIÓN

4.3 PERSPECTIVA DE LA MARCA

4.3.1 COMPARACIÓN DE PRODUCTOS

4.3.2 DESARROLLO DE LA MARCA EN TODAS LAS APLICACIONES

4.4 ANÁLISIS DE LA CADENA DE VALOR

4.4.1 ADQUISICIÓN DE MATERIA PRIMA

4.4.2 FUSIÓN Y FLOTACIÓN DEL VIDRIO

4.4.3 PROCESAMIENTO Y ACABADO DEL VIDRIO

4.4.4 DISTRIBUCIÓN Y LOGÍSTICA

4.4.5 FABRICACIÓN E INSTALACIÓN PARA USO FINAL

4.4.6 VENTA AL POR MENOR Y DISTRIBUCIÓN A CONSUMIDORES

4.4.7 CONCLUSIÓN

4.5 COMPORTAMIENTO DE COMPRA DEL CONSUMIDOR

4.5.1 GRUPO 1 PRODUCTORES DE PRODUCTOS QUÍMICOS PREMIUM

4.5.2 GRUPO 2 FORMULADORES DE TAMAÑO MEDIANO SENSIBLES AL PRECIO

4.5.3 GRUPO 3 USUARIOS INDUSTRIALES CON ENFOQUE LOGÍSTICO

4.5.4 GRUPO 4 PEQUEÑOS PROCESADORES/COMERCIANTES ENFOCADOS EN COSTOS

4.5.5 GRUPO 5 FABRICANTES DE APLICACIONES ESPECIALES

4.5.6 GRUPO 6 GRANDES COMPRADORES DE MERCADOS EMERGENTES

4.6 COBERTURA DE MATERIA PRIMA

4.6.1 ARENA DE SÍLICE

4.6.2 CENIZA DE SODA

4.6.3 CALIZA Y DOLOMITA

4.6.4 VIDRIO RECICLADO

4.6.5 PRODUCTOS QUÍMICOS Y ADITIVOS

4.6.6 MARCO POLÍTICO Y AMBIENTAL

4.6.7 CONCLUSIÓN

4.7 AVANCES TECNOLÓGICOS – MERCADO DE VIDRIO FLOTADO EN ARABIA SAUDITA Y EGIPTO

4.7.1 ARABIA SAUDITA – AVANCES TECNOLÓGICOS DEL VIDRIO FLOTADO

4.7.2 EGIPTO – AVANCES TECNOLÓGICOS DEL VIDRIO FLOTADO

4.7.3 CONCLUSIÓN

4.8 CAPÍTULO 1: SEGUIMIENTO DE LA INNOVACIÓN Y ANÁLISIS ESTRATÉGICO

4.8.1 ANÁLISIS DE GRANDES ACUERDOS Y ALIANZAS ESTRATÉGICAS

4.8.1.1 EMPRESAS CONJUNTAS

4.8.1.2 FUSIONES Y ADQUISICIONES

4.8.1.3 LICENCIAS Y ASOCIACIONES

4.8.1.4 COLABORACIONES TECNOLÓGICAS

4.8.1.5 DESINVERSIONES ESTRATÉGICAS

4.8.2 NÚMERO DE PRODUCTOS EN DESARROLLO

4.8.3 ETAPA DE DESARROLLO

4.8.4 CRONOGRAMAS E HITOS

4.8.5 ESTRATEGIAS Y METODOLOGÍAS DE INNOVACIÓN

4.8.6 EVALUACIÓN Y MITIGACIÓN DE RIESGOS

4.9 VOLATILIDAD DE LOS PRECIOS DE LAS MATERIAS PRIMAS Y LA ENERGÍA

4.9.1 ELEVADOS GASTOS DE CAPITAL Y LARGOS PERÍODOS DE RENTABILIDAD DE LA INVERSIÓN (ROI)

4.9.2 RIESGOS DE CUMPLIMIENTO NORMATIVO Y AMBIENTAL

4.9.3 BRECHA TÉCNICA Y DE HABILIDADES

4.9.4 RIESGOS DE MERCADO Y DEMANDA

4.9.5 DESAFÍOS DE LOGÍSTICA Y DISTRIBUCIÓN

4.9.6 CONCLUSIÓN

4.1 PERSPECTIVAS FUTURAS

4.11 CAPÍTULO 2: ARANCELES E IMPACTO EN EL MERCADO

4.11.1 TASA(S) ARANCELARIA(S) ACTUAL(ES) EN LOS MERCADOS DE LOS 5 PAÍSES PRINCIPALES

4.11.2 PERSPECTIVAS: PRODUCCIÓN LOCAL V/S DEPENDENCIA DE LAS IMPORTACIONES

4.11.3 DINÁMICA DE LOS CRITERIOS DE SELECCIÓN DE PROVEEDORES

4.11.4 IMPACTO EN LA CADENA DE SUMINISTRO

4.11.5 ADQUISICIÓN DE MATERIA PRIMA

4.11.6 FABRICACIÓN Y PRODUCCIÓN

4.11.6.1 LOGÍSTICA Y DISTRIBUCIÓN

4.11.6.2 PRECIOS DE LANZAMIENTO Y POSICIÓN DEL MERCADO

4.11.7 PARTICIPANTES DE LA INDUSTRIA: ACCIONES PROACTIVAS

4.11.7.1 OPTIMIZACIÓN DE LA CADENA DE SUMINISTRO

4.11.7.2 ESTABLECIMIENTOS DE EMPRESAS CONJUNTAS

4.11.8 IMPACTO EN LOS PRECIOS

4.11.9 INCLINACIÓN REGULADORA

4.11.9.1 SITUACIÓN GEOPOLÍTICA

4.11.9.2 ASOCIACIONES COMERCIALES ENTRE LOS PAÍSES

4.11.9.2.1 TRATADOS DE LIBRE COMERCIO

4.11.9.2.2 ESTABLECIMIENTOS DE ALIANZAS

4.11.9.3 ACREDITACIÓN DE ESTADO (INCLUYENDO MFTN)

4.11.9.4 CURSO DE CORRECCIÓN DOMÉSTICA

4.11.9.4.1 ESQUEMAS DE INCENTIVOS PARA IMPULSAR LA PRODUCCIÓN

4.11.9.4.2 ESTABLECIMIENTO DE ZEE/PARQUES INDUSTRIALES

4.12 ANÁLISIS DE LA CADENA DE SUMINISTRO – MERCADO DE VIDRIO FLOTADO DE ARABIA SAUDITA Y EGIPTO

4.12.1 DESCRIPCIÓN GENERAL

4.12.2 ESCENARIO DE COSTOS LOGÍSTICOS

4.12.2.1 LOGÍSTICA DE ENTRADA DE MATERIAS PRIMAS

4.12.2.2 DISTRIBUCIÓN NACIONAL DE LÁMINAS DE VIDRIO FLOTADO Y PRODUCTOS PROCESADOS

4.12.2.3 LOGÍSTICA DE EXPORTACIÓN Y CONDICIONES DE ENVÍO GLOBAL

4.12.3 IMPORTANCIA DE LOS PROVEEDORES DE SERVICIOS LOGÍSTICOS

4.12.3.1 MANEJO ESPECIALIZADO Y PREVENCIÓN DE DAÑOS

4.12.3.2 DISEÑO DE RED Y OPTIMIZACIÓN DE RUTAS

4.12.3.3 CUMPLIMIENTO ADUANERO Y FACILITACIÓN DE LAS EXPORTACIONES

4.12.3.4 RESILIENCIA Y GESTIÓN DE RIESGOS

4.12.3.5 MEJORA DE LOS NIVELES DE SERVICIO AL CLIENTE

4.12.4 CONCLUSIÓN

5 COBERTURA REGLAMENTARIA – MERCADO DE VIDRIO FLOTADO EN ARABIA SAUDITA Y EGIPTO

5.1 CÓDIGOS DE PRODUCTO

5.2 NORMAS CERTIFICADAS

5.2.1 ARABIA SAUDITA – SASO Y OSG/ISO

5.2.2 EGIPTO – EOS Y DECRETOS OBLIGATORIOS

5.2.3 CUMPLIMIENTO DE MÚLTIPLES ESTÁNDARES

5.3 NORMAS DE SEGURIDAD

5.3.1 MANEJO Y ALMACENAMIENTO DE MATERIALES

5.3.2 TRANSPORTE Y PRECAUCIONES

5.3.3 IDENTIFICACIÓN DE PELIGROS

6 PANORAMA GENERAL DEL MERCADO DE EGIPTO

6.1 CONDUCTORES

6.1.1 AUGE DE LA CONSTRUCCIÓN Y DEMANDA CRECIENTE DE MATERIALES DE CONSTRUCCIÓN DE CALIDAD

6.1.2 ESTÁNDARES Y REGULACIONES EN AUMENTO QUE IMPULSAN LA DEMANDA DE “VIDRIO DE BUENA CALIDAD”

6.1.3 DEMANDA DE EXPORTACIÓN — MERCADOS REGIONALES Y GLOBALES

6.1.4 DIVERSIFICACIÓN E INNOVACIÓN DE PRODUCTOS (VIDRIO RECUBIERTO, TINTADO, ARQUITECTÓNICO/AUTOMOTOR)

6.2 RESTRICCIÓN

6.2.1 LA VOLATILIDAD DE LA MONEDA INCREMENTA LOS COSTOS DE IMPORTACIÓN DE MATERIAS PRIMAS

6.2.2 LAS FUERTES PRESIONES DE LA COMPETENCIA REGIONAL PRESIONAN LOS MÁRGENES DE PRECIOS INTERNOS

6.3 OPORTUNIDADES

6.3.1 CRECIENTE DEMANDA DE PRODUCTOS DE VIDRIO ENERGÉTICAMENTE EFICIENTES Y PARA CONSTRUCCIÓN ECOLÓGICA

6.3.2 EXPANSIÓN DE LAS EXPORTACIONES A MERCADOS REGIONALES DESATENDIDOS (MENA, ÁFRICA, GLOBAL)

6.3.3 UNA MAYOR EXPANSIÓN DE LA CAPACIDAD Y MODERNIZACIÓN PUEDEN SATISFACER LA CRECIENTE DEMANDA MUNDIAL DE CALIDAD Y VOLUMEN

6.4 DESAFÍOS

6.4.1 RIESGO DE SOBRECAPACIDAD DEBIDO A MÚLTIPLES LÍNEAS DE FLOTACIÓN NUEVAS

6.4.2 LOS REQUISITOS REGLAMENTARIOS NACIONALES AUMENTAN LAS CARGAS DE CUMPLIMIENTO DE LA CALIDAD PARA LOS PRODUCTORES DE VIDRIO FLOTADO

7 PANORAMA DEL MERCADO DE ARABIA SAUDITA

7.1 CONTROLADORES

7.1.1 EL AUGE DE LA CONSTRUCCIÓN Y LOS MEGAPROYECTOS IMPULSA LA DEMANDA SOSTENIDA DE VIDRIO FLOTADO EN ARABIA SAUDITA

7.1.2 CRECIMIENTO DE LA AUTOMOCIÓN Y APLICACIONES DIVERSIFICADAS

7.1.3 AUMENTO DE LA DEMANDA DE VIDRIO DE ALTO RENDIMIENTO Y EFICIENCIA ENERGÉTICA EN ARABIA SAUDITA

7.2 RESTRICCIONES

7.2.1 COSTOS DE MATERIAS PRIMAS Y ENERGÍA VOLÁTILES

7.2.2 CARGAS DE CUMPLIMIENTO REGULATORIO Y AMBIENTAL

7.3 OPORTUNIDADES

7.3.1 CRECIMIENTO DE EDIFICIOS VERDES Y CONSTRUCCIONES ENERGÉTICAMENTE EFICIENTES

7.3.2 INNOVACIÓN DE PRODUCTOS Y TECNOLOGÍA

7.3.3 CRECIMIENTO REGIONAL MÁS ALLÁ DE LAS GRANDES CIUDADES EN VIVIENDA Y DESARROLLO RURAL

7.4 DESAFÍOS

7.4.1 ALTA COMPETENCIA Y PRESIÓN DE PRECIOS

7.4.2 NECESIDAD DE INVERSIÓN EN FABRICACIÓN AVANZADA Y CUMPLIMIENTO AMBIENTAL

8 MERCADO DE VIDRIO FLOTADO DE ARABIA SAUDITA Y EGIPTO, POR TIPO DE PRODUCTO.

8.1 DESCRIPCIÓN GENERAL

8.2 MERCADO DE VIDRIO FLOTADO DE ARABIA SAUDITA Y EGIPTO, 2018-2033 (MILES DE USD)

8.2.1 ARABIA SAUDITA

8.2.2 EGIPTO

8.3 MERCADO DE VIDRIO FLOTADO DE ARABIA SAUDITA Y EGIPTO, POR TIPO DE PRODUCTO, 2018-2033 (MILES DE USD)

8.3.1 VIDRIO FLOTADO TRANSPARENTE

8.3.2 VIDRIO FLOTADO TINTADO

8.3.3 FLOTADOR RECUBIERTO EN LÍNEA (CVD/REFLECTANTE)

8.3.4 VIDRIO FLOTADO BAJO EN HIERRO (EXTRA CLARO)

8.3.5 FLOTADOR DE GRADO ESPEJO (SUSTRATO DE PLATEADO)

8.4 ARABIA SAUDITA Y EGIPTO VIDRIO FLOTADO TRANSPARENTE EN EL MERCADO DE VIDRIO FLOTADO, POR ESPESOR, 2018-2033 (MILES DE USD)

8.4.1 4–6 MM

8.4.2 8–12 MM

8.4.3 2–3 MM

8.4.4 POR ENCIMA DE 12 MM

8.5 ARABIA SAUDITA Y EGIPTO VIDRIO FLOTADO TRANSPARENTE EN EL MERCADO DE VIDRIO FLOTADO, POR RECUBRIMIENTO, 2018-2033 (MILES DE USD)

8.5.1 SIN RECUBRIMIENTO

8.5.2 RECUBRIMIENTO DURO (PIROLÍTICO)

8.5.3 CAPA BLANDA (MAGNETRÓN)

8.6 ARABIA SAUDITA Y EGIPTO VIDRIO FLOTADO TRANSPARENTE EN EL MERCADO DE VIDRIO FLOTADO, POR ESTADO, 2018-2033 (MILES DE USD)

8.6.1 ARABIA SAUDITA

8.6.2 EGIPTO

8.7 ARABIA SAUDITA Y EGIPTO VIDRIO FLOTADO TINTADO EN EL MERCADO DE VIDRIO FLOTADO, POR COLOR, 2018-2033 (MILES DE USD)

8.7.1 GRIS

8.7.2 BRONCE

8.7.3 VERDE

8.7.4 AZUL

8.8 ARABIA SAUDITA Y EGIPTO VIDRIO FLOTADO TINTADO EN EL MERCADO DE VIDRIO FLOTADO, POR ESPESOR, 2018-2033 (MILES DE USD)

8.8.1 4–6 MM

8.8.2 8–12 MM

8.8.3 POR ENCIMA DE 12 MM

8.9 ARABIA SAUDITA Y EGIPTO VIDRIO FLOTADO TINTADO EN EL MERCADO DE VIDRIO FLOTADO, POR RECUBRIMIENTO, 2018-2033 (MILES DE USD)

8.9.1 SIN RECUBRIMIENTO

8.9.2 CONTROL SOLAR DE BAJA emisividad

8.1 ARABIA SAUDITA Y EGIPTO VIDRIO FLOTADO TINTADO EN EL MERCADO DE VIDRIO FLOTADO, POR ESTADO, 2018-2033 (MILES DE USD)

8.10.1 ARABIA SAUDITA

8.10.2 EGIPTO

8.11 ARABIA SAUDITA Y EGIPTO MERCADO DE VIDRIO FLOTADO RECUBIERTO (CVD/REFLECTANTE) EN LÍNEA, POR ESTADO, 2018-2033 (MILES DE USD)

8.11.1 ARABIA SAUDITA

8.11.2 EGIPTO

8.12 ARABIA SAUDITA Y EGIPTO VIDRIO FLOTADO BAJO EN HIERRO (EXTRA CLARO) EN EL MERCADO DE VIDRIO FLOTADO, POR ESPESOR, 2018-2033 (MILES DE USD)

8.12.1 8–12 MM

8.12.2 4–6 MM

8.12.3 POR ENCIMA DE 12 MM

8.13 ARABIA SAUDITA Y EGIPTO VIDRIO FLOTADO BAJO EN HIERRO (EXTRA CLARO) EN EL MERCADO DE VIDRIO FLOTADO, POR RECUBRIMIENTO, 2018-2033 (MILES DE USD)

8.13.1 SIN RECUBRIMIENTO

8.13.2 BAJO-E Y ANTI-REFLEJO

8.14 ARABIA SAUDITA Y EGIPTO VIDRIO FLOTADO BAJO EN HIERRO (EXTRA CLARO) EN EL MERCADO DE VIDRIO FLOTADO, POR ESTADO, 2018-2033 (MILES DE USD)

8.14.1 ARABIA SAUDITA

8.14.2 EGIPTO

8.15 ARABIA SAUDITA Y EGIPTO VIDRIO FLOTADO DE GRADO ESPEJO (SUSTRATO DE PLATEADO) EN EL MERCADO DE VIDRIO FLOTADO, POR ESTADO, 2018-2033 (MILES DE USD)

8.15.1 ARABIA SAUDITA

8.15.2 EGIPTO

9 MERCADO DE VIDRIO FLOTADO DE ARABIA SAUDITA Y EGIPTO, POR TIPO DE RECUBRIMIENTO

9.1 DESCRIPCIÓN GENERAL

9.2 MERCADO DE VIDRIO FLOTADO DE ARABIA SAUDITA Y EGIPTO, POR TIPO DE RECUBRIMIENTO, 2018-2033 (MILES DE USD)

9.2.1 FLOTADOR SIN RECUBRIMIENTO

9.2.2 RECUBRIMIENTO DURO (PIROLÍTICO)

9.2.3 RECUBRIMIENTO SUAVE (PULVERIZADO CON MAGNETRÓN)

9.2.4 OTROS RECUBRIMIENTOS FUNCIONALES

9.2.5 ARABIA SAUDITA Y EGIPTO MERCADO DE VIDRIO FLOTADO SIN RECUBRIMIENTO, POR ESTADO, 2018-2033 (MILES DE USD)

9.2.6 ARABIA SAUDITA

9.2.7 EGIPTO

9.3 ARABIA SAUDITA Y EGIPTO MERCADO DE RECUBRIMIENTO DURO (PIROLÍTICO) EN VIDRIO FLOTADO, POR ESTADO, 2018-2033 (MILES DE USD)

9.3.1 ARABIA SAUDITA

9.3.2 EGIPTO

9.4 ARABIA SAUDITA Y EGIPTO MERCADO DE VIDRIO FLOTADO CON RECUBRIMIENTO SUAVE (PULVERIZACIÓN MAGNETRÓNICA), POR ESTADO, 2018-2033 (MILES DE USD)

9.4.1 ARABIA SAUDITA

9.4.2 EGIPTO

9.5 ARABIA SAUDITA Y EGIPTO OTROS RECUBRIMIENTOS FUNCIONALES EN EL MERCADO DE VIDRIO FLOTADO, POR ESTADO, 2018-2033 (MILES DE USD)

9.5.1 ARABIA SAUDITA

9.5.2 EGIPTO

10 ARABIA SAUDITA Y EGIPTO MERCADO DE VIDRIO FLOTADO, POR APLICACIÓN

10.1 DESCRIPCIÓN GENERAL

10.2 MERCADO DE VIDRIO FLOTADO DE ARABIA SAUDITA Y EGIPTO, POR APLICACIÓN, 2018-2033 (MILES DE USD)

10.2.1 EDIFICACIÓN Y CONSTRUCCIÓN

10.2.2 AUTOMOCIÓN Y TRANSPORTE

10.2.3 ENERGÍA SOLAR

10.2.4 MUEBLES Y ELECTRODOMÉSTICOS

10.2.5 OTROS

10.3 ARABIA SAUDITA Y EGIPTO: CONSTRUCCIÓN Y EDIFICACIÓN EN EL MERCADO DE VIDRIO FLOTADO, POR TIPO, 2018-2033 (MILES DE USD)

10.3.1 ACRISTALAMIENTO EXTERIOR

10.3.2 INTERIOR

10.4 ARABIA SAUDITA Y EGIPTO MERCADO DE ACRISTALAMIENTO EXTERIOR DE VIDRIO FLOTADO, POR TIPO, 2018-2033 (MILES DE USD)

10.4.1 MUROS CORTINA Y FACHADAS

10.4.2 VENTANAS Y FENESTRACIONES

10.4.3 CLARABOYAS

10.5 ARABIA SAUDITA Y EGIPTO MERCADO DE VIDRIO FLOTADO PARA INTERIORES, POR TIPO, 2018-2033 (MILES DE USD)

10.5.1 TABIQUES Y BALAUSTRADAS

10.5.2 ESPEJOS

10.6 ARABIA SAUDITA Y EGIPTO: MERCADO DE EDIFICACIÓN Y CONSTRUCCIÓN DE VIDRIO FLOTADO, POR ESTADO, 2018-2033 (MILES DE USD)

10.6.1 ARABIA SAUDITA

10.6.2 EGIPTO

10.7 ARABIA SAUDITA Y EGIPTO AUTOMOCIÓN Y TRANSPORTE EN EL MERCADO DE VIDRIO FLOTADO, POR TIPO, 2018-2033 (MILES DE USD)

10.7.1 PARABRISAS (LAMINADOS)

10.7.2 LUCES LATERALES Y RETROILUMINADAS (TEMPLADAS)

10.7.3 TECHOS SOLARES

10.8 ARABIA SAUDITA Y EGIPTO AUTOMOCIÓN Y TRANSPORTE EN EL MERCADO DE VIDRIO FLOTADO, POR ESTADO, 2018-2033 (MILES DE USD)

10.8.1 ARABIA SAUDITA

10.8.2 EGIPTO

10.9 ARABIA SAUDITA Y EGIPTO ENERGÍA SOLAR EN EL MERCADO DE VIDRIO FLOTADO, POR TIPO, 2018-2033 (MILES DE USD)

10.9.1 VIDRIO DEL MÓDULO SOLAR FOTOVOLTAICO

10.9.2 VIDRIO DEL COLECTOR SOLAR TÉRMICO

10.1 ARABIA SAUDITA Y EGIPTO ENERGÍA SOLAR EN EL MERCADO DE VIDRIO FLOTADO, POR ESTADO, 2018-2033 (MILES DE USD)

10.10.1 ARABIA SAUDITA

10.10.2 EGIPTO

10.11 ARABIA SAUDITA Y EGIPTO MERCADO DE MUEBLES Y ELECTRODOMÉSTICOS DE VIDRIO FLOTADO, POR TIPO, 2018-2033 (MILES DE USD)

10.11.1 VIDRIO PARA MUEBLES

10.11.2 VIDRIO PARA ELECTRODOMÉSTICOS

10.12 ARABIA SAUDITA Y EGIPTO MERCADO DE MUEBLES Y ELECTRODOMÉSTICOS DE VIDRIO FLOTADO, POR ESTADO, 2018-2033 (MILES DE USD)

10.12.1 ARABIA SAUDITA

10.12.2 EGIPTO

10.13 ARABIA SAUDITA Y EGIPTO OTROS EN EL MERCADO DE VIDRIO FLOTADO, POR ESTADO, 2018-2033 (MILES DE USD)

10.13.1 ARABIA SAUDITA

10.13.2 EGIPTO

11 MERCADO DE VIDRIO FLOTADO DE ARABIA SAUDITA Y EGIPTO, POR USO FINAL.

11.1 DESCRIPCIÓN GENERAL

11.2 MERCADO DE VIDRIO FLOTADO DE ARABIA SAUDITA Y EGIPTO, POR USO FINAL, 2018-2033 (MILES DE USD)

11.2.1 OEM Y PROCESADORES

11.2.2 DISTRIBUIDORES Y MAYORISTAS

11.2.3 COMERCIO MINORISTA Y PEQUEÑOS FABRICANTES

11.2.4 OTROS

11.3 Fabricantes de equipos originales y procesadores de vidrio flotado en Arabia Saudita y Egipto, por tipo, 2018-2033 (en miles de USD)

11.3.1 PROCESADORES ARQUITECTÓNICOS

11.3.2 FABRICANTES DE VIDRIO PARA AUTOMÓVILES

11.4 Fabricantes de equipos originales y procesadores de vidrio flotado en Arabia Saudita y Egipto, por estado, 2018-2033 (en miles de USD)

11.4.1 ARABIA SAUDITA

11.4.2 EGIPTO

11.5 DISTRIBUIDORES Y MAYORISTAS EN EL MERCADO DE VIDRIO FLOTADO EN ARABIA SAUDITA Y EGIPTO, POR ESTADO, 2018-2033 (MILES DE USD)

11.5.1 ARABIA SAUDITA

11.5.2 EGIPTO

11.6 ARABIA SAUDITA Y EGIPTO VENTAS MINORISTAS Y PEQUEÑOS FABRICANTES EN EL MERCADO DE VIDRIO FLOTADO, POR ESTADO, 2018-2033 (MILES DE USD)

11.6.1 ARABIA SAUDITA

11.6.2 EGIPTO

11.7 ARABIA SAUDITA Y EGIPTO OTROS EN EL MERCADO DE VIDRIO FLOTADO, POR ESTADO, 2018-2033 (MILES DE USD)

11.7.1 ARABIA SAUDITA

11.7.2 EGIPTO

12 MERCADO DE VIDRIO FLOTADO DE ARABIA SAUDITA Y EGIPTO, POR CANAL DE DISTRIBUCIÓN

12.1 DESCRIPCIÓN GENERAL

12.2 MERCADO DE VIDRIO FLOTADO DE ARABIA SAUDITA Y EGIPTO, POR CANAL DE DISTRIBUCIÓN, 2018-2033 (MILES DE USD)

12.2.1 DIRECT

12.2.2 INDIRECTO

12.3 ARABIA SAUDITA Y EGIPTO INGRESO DIRECTO EN EL MERCADO DE VIDRIO FLOTADO, POR TIPO, 2018-2033 (MILES DE USD)

12.3.1 VENTAS DIRECTAS DEL FABRICANTE AL PROYECTO DE CONSTRUCCIÓN/COMERCIAL

12.3.2 EQUIPO DE FABRICANTE A OEM

12.3.3 DE FABRICANTE A GRANDE DESARROLLADOR INMOBILIARIO

12.3.4 COMERCIO ELECTRÓNICO DIRECTO

12.4 ARABIA SAUDITA Y EGIPTO INGRESO DIRECTO EN EL MERCADO DE VIDRIO FLOTADO, POR ESTADO, 2018-2033 (MILES DE USD)

12.4.1 ARABIA SAUDITA

12.4.2 EGIPTO

12.5 ARABIA SAUDITA Y EGIPTO INDIRECTO EN EL MERCADO DE VIDRIO FLOTADO, POR TIPO, 2018-2033 (MILES DE USD)

12.5.1 VENTAS DE DISTRIBUIDORES/MAYORISTAS

12.5.2 FABRICANTES DE VIDRIO Y ACRISTALAMIENTO

12.5.3 COMERCIANTES MINORISTAS DE MATERIALES DE CONSTRUCCIÓN

12.5.4 CANAL DE STOCKISTA/ALMACÉN

12.6 ARABIA SAUDITA Y EGIPTO INDIRECTO EN EL MERCADO DE VIDRIO FLOTADO, POR ESTADO, 2018-2033 (MILES DE USD)

12.6.1 ARABIA SAUDITA

12.6.2 EGIPTO

13 ARABIA SAUDITA Y EGIPTO MERCADO DE VIDRIO FLOTADO, PAISAJE DE LA EMPRESA

13.1 ANÁLISIS DE LAS ACCIONES DE LA EMPRESA: ARABIA SAUDITA

13.2 ANÁLISIS DE ACCIONES DE LA EMPRESA: EGIPTO

14 ANÁLISIS FODA

15 PERFIL DE LA EMPRESA

15.1 VIDRIO FLOTADO UNIDO

15.1.1 INSTANTÁNEA DE LA EMPRESA

15.1.2 ANÁLISIS DE INGRESOS

15.1.3 PORTAFOLIO DE PRODUCTOS

15.1.4 DESARROLLO RECIENTE

15.2 XINYI GLASS HOLDINGS LIMITADA

15.2.1 INSTANTÁNEA DE LA EMPRESA

15.2.2 ANÁLISIS DE INGRESOS

15.2.3 PORTAFOLIO DE PRODUCTOS

15.2.4 DESARROLLO RECIENTE

15.3 COMPAÑÍA DE VIDRIO OBEIKAN

15.3.1 INSTANTÁNEA DE LA EMPRESA

15.3.2 ANÁLISIS DE INGRESOS

15.3.3 PORTAFOLIO DE PRODUCTOS

15.3.4 DESARROLLO RECIENTE

15.4 PARTICIPACIONES DE GUARDIAN INDUSTRIES

15.4.1 INSTANTÁNEA DE LA EMPRESA

15.4.2 PORTAFOLIO DE PRODUCTOS

15.4.3 DESARROLLO RECIENTE

15.5 ESFINGE

15.5.1 INSTANTÁNEA DE LA EMPRESA

15.5.2 PORTAFOLIO DE PRODUCTOS

15.5.3 DESARROLLO RECIENTE

15.6 AL JAZEERA GLASS

15.6.1 INSTANTÁNEA DE LA EMPRESA

15.6.2 PORTAFOLIO DE PRODUCTOS

15.6.3 DESARROLLO RECIENTE

15.7 ARAB UNION GLASS CO., LTD

15.7.1 INSTANTÁNEA DE LA EMPRESA

15.7.2 PORTAFOLIO DE PRODUCTOS

15.7.3 DESARROLLO RECIENTE

15.8 COPA AL ANDALUS

15.8.1 INSTANTÁNEA DE LA EMPRESA

15.8.2 PORTAFOLIO DE PRODUCTOS

15.8.3 DESARROLLO RECIENTE

15.9 CHINA GLASS HOLDINGS LIMITADA

15.9.1 INSTANTÁNEA DE LA EMPRESA

15.9.2 ANÁLISIS DE INGRESOS

15.9.3 PORTAFOLIO DE PRODUCTOS

15.9.4 DESARROLLO RECIENTE

15.1 DR. VIDRIO GREICHE

15.10.1 INSTANTÁNEA DE LA EMPRESA

15.10.2 PORTAFOLIO DE PRODUCTOS

15.10.3 DESARROLLO RECIENTE

15.11 COMPAÑÍA DE VIDRIO EGIPCIO

15.11.1 INSTANTÁNEA DE LA EMPRESA

15.11.2 PORTAFOLIO DE PRODUCTOS

15.11.3 DESARROLLO RECIENTE

15.12 PARTICIPACIONES DE GUARDIAN INDUSTRIES

15.12.1 INSTANTÁNEA DE LA EMPRESA

15.12.2 PORTAFOLIO DE PRODUCTOS

15.12.3 DESARROLLO RECIENTE

15.13 MANÁ GLASS CO.

15.13.1 INSTANTÁNEA DE LA EMPRESA

15.13.2 PORTAFOLIO DE PRODUCTOS

15.13.3 DESARROLLO RECIENTE

15.14 CORPORACIÓN DE VIDRIO MOHAMMED MANNAA

15.14.1 INSTANTÁNEA DE LA EMPRESA

15.14.2 PORTAFOLIO DE PRODUCTOS

15.14.3 DESARROLLO RECIENTE

15.15 SISECAM

15.15.1 INSTANTÁNEA DE LA EMPRESA

15.15.2 ANÁLISIS DE INGRESOS

15.15.3 PORTAFOLIO DE PRODUCTOS

15.15.4 DESARROLLO RECIENTE

16 CUESTIONARIO

17 INFORMES RELACIONADOS

Lista de Tablas

TABLA 1 NÚMERO DE PRODUCTOS EN DESARROLLO

TABLA 2 CRONOGRAMAS E HITOS EN LA INDUSTRIA DEL VIDRIO FLOTADO EN ARABIA SAUDITA Y EGIPTO

TABLA 3 MERCADO DE VIDRIO FLOTADO DE ARABIA SAUDITA Y EGIPTO, 2018-2033 (MILES DE USD)

TABLA 4 MERCADO DE VIDRIO FLOTADO DE ARABIA SAUDITA Y EGIPTO, POR TIPO DE PRODUCTO, 2018-2033 (MILES DE USD)

TABLA 5 ARABIA SAUDITA Y EGIPTO VIDRIO FLOTADO TRANSPARENTE EN EL MERCADO DE VIDRIO FLOTADO, POR ESPESOR, 2018-2033 (MILES DE USD)

TABLA 6 ARABIA SAUDITA Y EGIPTO VIDRIO FLOTADO TRANSPARENTE EN EL MERCADO DE VIDRIO FLOTADO, POR RECUBRIMIENTO, 2018-2033 (MILES DE USD)

TABLA 7 ARABIA SAUDITA Y EGIPTO VIDRIO FLOTADO TRANSPARENTE EN EL MERCADO DE VIDRIO FLOTADO, POR ESTADO, 2018-2033 (MILES DE USD)

TABLA 8 ARABIA SAUDITA Y EGIPTO VIDRIO FLOTADO TINTADO EN EL MERCADO DE VIDRIO FLOTADO, POR COLOR, 2018-2033 (MILES DE USD)

TABLA 9 ARABIA SAUDITA Y EGIPTO VIDRIO FLOTADO TINTADO EN EL MERCADO DE VIDRIO FLOTADO, POR ESPESOR, 2018-2033 (MILES DE USD)

TABLA 10 ARABIA SAUDITA Y EGIPTO VIDRIO FLOTADO TINTADO EN EL MERCADO DE VIDRIO FLOTADO, POR RECUBRIMIENTO, 2018-2033 (MILES DE USD)

TABLA 11 ARABIA SAUDITA Y EGIPTO VIDRIO FLOTADO TINTADO EN EL MERCADO DE VIDRIO FLOTADO, POR ESTADO, 2018-2033 (MILES DE USD)

TABLA 12 ARABIA SAUDITA Y EGIPTO MERCADO DE VIDRIO FLOTADO RECUBIERTO (CVD/REFLECTANTE) EN LÍNEA, POR ESTADO, 2018-2033 (MILES DE USD)

TABLA 13 ARABIA SAUDITA Y EGIPTO VIDRIO FLOTADO CON BAJO CONTENIDO DE HIERRO (EXTRA CLARO) EN EL MERCADO DE VIDRIO FLOTADO, POR ESPESOR, 2018-2033 (MILES DE USD)

TABLA 14 ARABIA SAUDITA Y EGIPTO VIDRIO FLOTADO CON BAJO CONTENIDO DE HIERRO (EXTRA CLARO) EN EL MERCADO DE VIDRIO FLOTADO, POR RECUBRIMIENTO, 2018-2033 (MILES DE USD)

TABLA 15 ARABIA SAUDITA Y EGIPTO VIDRIO FLOTADO CON BAJO CONTENIDO DE HIERRO (EXTRA CLARO) EN EL MERCADO DE VIDRIO FLOTADO, POR ESTADO, 2018-2033 (MILES DE USD)

TABLA 16 ARABIA SAUDITA Y EGIPTO VIDRIO FLOTADO DE GRADO ESPEJO (SUSTRATO DE PLATEADO) EN EL MERCADO DE VIDRIO FLOTADO, POR ESTADO, 2018-2033 (MILES DE USD)

TABLA 17 MERCADO DE VIDRIO FLOTADO DE ARABIA SAUDITA Y EGIPTO, POR TIPO DE RECUBRIMIENTO, 2018-2033 (MILES DE USD)

TABLA 18 ARABIA SAUDITA Y EGIPTO MERCADO DE VIDRIO FLOTADO SIN RECUBRIMIENTO, POR ESTADO, 2018-2033 (MILES DE USD)

TABLA 19 ARABIA SAUDITA Y EGIPTO MERCADO DE VIDRIO FLOTADO CON RECUBRIMIENTO DURO (PIROLÍTICO), POR ESTADO, 2018-2033 (MILES DE USD)

TABLA 20 ARABIA SAUDITA Y EGIPTO MERCADO DE VIDRIO FLOTADO CON RECUBRIMIENTO SUAVE (PULVERIZADO CON MAGNETRÓN), POR ESTADO, 2018-2033 (MILES DE USD)

TABLA 21 ARABIA SAUDITA Y EGIPTO OTROS RECUBRIMIENTOS FUNCIONALES EN EL MERCADO DE VIDRIO FLOTADO, POR ESTADO, 2018-2033 (MILES DE USD)

TABLA 22 MERCADO DE VIDRIO FLOTADO DE ARABIA SAUDITA Y EGIPTO, POR APLICACIÓN, 2018-2033 (MILES DE USD)

TABLA 23 ARABIA SAUDITA Y EGIPTO MERCADO DE CONSTRUCCIÓN DE VIDRIO FLOTADO, POR TIPO, 2018-2033 (MILES DE USD)

TABLA 24 ARABIA SAUDITA Y EGIPTO MERCADO DE ACRISTALAMIENTO EXTERIOR DE VIDRIO FLOTADO, POR TIPO, 2018-2033 (MILES DE USD)

TABLA 25 ARABIA SAUDITA Y EGIPTO MERCADO DE VIDRIO FLOTADO PARA INTERIORES, POR TIPO, 2018-2033 (MILES DE USD)

TABLA 26 ARABIA SAUDITA Y EGIPTO MERCADO DE CONSTRUCCIÓN DE VIDRIO FLOTADO, POR ESTADO, 2018-2033 (MILES DE USD)

TABLA 27 ARABIA SAUDITA Y EGIPTO MERCADO DE AUTOMOCIÓN Y TRANSPORTE DE VIDRIO FLOTADO, POR TIPO, 2018-2033 (MILES DE USD)

TABLA 28 ARABIA SAUDITA Y EGIPTO MERCADO DE AUTOMOCIÓN Y TRANSPORTE DE VIDRIO FLOTADO, POR ESTADO, 2018-2033 (MILES DE USD)

TABLA 29 ARABIA SAUDITA Y EGIPTO ENERGÍA SOLAR EN EL MERCADO DE VIDRIO FLOTADO, POR TIPO, 2018-2033 (MILES DE USD)

TABLA 30 ARABIA SAUDITA Y EGIPTO ENERGÍA SOLAR EN EL MERCADO DE VIDRIO FLOTADO, POR ESTADO, 2018-2033 (MILES DE USD)

TABLA 31 ARABIA SAUDITA Y EGIPTO MUEBLES Y ELECTRODOMÉSTICOS EN EL MERCADO DE VIDRIO FLOTADO, POR TIPO, 2018-2033 (MILES DE USD)

TABLA 32 ARABIA SAUDITA Y EGIPTO MERCADO DE MUEBLES Y ELECTRODOMÉSTICOS DE VIDRIO FLOTADO, POR ESTADO, 2018-2033 (MILES DE USD)

TABLA 33 ARABIA SAUDITA Y EGIPTO OTROS EN EL MERCADO DE VIDRIO FLOTADO, POR ESTADO, 2018-2033 (MILES DE USD)

TABLA 34 MERCADO DE VIDRIO FLOTADO DE ARABIA SAUDITA Y EGIPTO, POR USO FINAL, 2018-2033 (MILES DE USD)

TABLA 35 FABRICANTES DE FABRICANTES DE FABRICANTES Y PROCESADORES DE VIDRIO FLOTADO DE ARABIA SAUDITA Y EGIPTO, POR TIPO, 2018-2033 (MILES DE USD)

TABLA 36 FABRICANTES DE EQUIPOS ORIGINALES Y PROCESADORES DE VIDRIO FLOTADO EN ARABIA SAUDITA Y EGIPTO, POR ESTADO, 2018-2033 (MILES DE USD)

TABLA 37 DISTRIBUIDORES Y MAYORISTAS EN EL MERCADO DE VIDRIO FLOTADO DE ARABIA SAUDITA Y EGIPTO, POR ESTADO, 2018-2033 (MILES DE USD)

TABLA 38 ARABIA SAUDITA Y EGIPTO VENTAS MINORISTAS Y PEQUEÑOS FABRICANTES EN EL MERCADO DE VIDRIO FLOTADO, POR ESTADO, 2018-2033 (MILES DE USD)

TABLA 39 ARABIA SAUDITA Y EGIPTO OTROS EN EL MERCADO DE VIDRIO FLOTADO, POR ESTADO, 2018-2033 (MILES DE USD)

TABLA 40 MERCADO DE VIDRIO FLOTADO DE ARABIA SAUDITA Y EGIPTO, POR CANAL DE DISTRIBUCIÓN, 2018-2033 (MILES DE USD)

TABLA 41 ARABIA SAUDITA Y EGIPTO EN EL MERCADO DE VIDRIO FLOTADO, POR TIPO, 2018-2033 (MILES DE USD)

TABLA 42 ARABIA SAUDITA Y EGIPTO EN EL MERCADO DIRECTO DE VIDRIO FLOTADO, POR ESTADO, 2018-2033 (MILES DE USD)

TABLA 43 ARABIA SAUDITA Y EGIPTO INGREDIENTES INDIRECTOS EN EL MERCADO DE VIDRIO FLOTADO, POR TIPO, 2018-2033 (MILES DE USD)

TABLA 44 ARABIA SAUDITA Y EGIPTO INDIRECTO EN EL MERCADO DE VIDRIO FLOTADO, POR ESTADO, 2018-2033 (MILES DE USD)

Lista de figuras

FIGURA 1 MERCADO DE VIDRIO FLOTADO DE ARABIA SAUDITA Y EGIPTO: SEGMENTACIÓN

FIGURA 2 MERCADO DE VIDRIO FLOTADO DE ARABIA SAUDITA Y EGIPTO: TRIANGULACIÓN DE DATOS

FIGURA 3 MERCADO DE VIDRIO FLOTADO DE ARABIA SAUDITA Y EGIPTO: ANÁLISIS DROC

FIGURA 4 MERCADO DE VIDRIO FLOTADO DE ARABIA SAUDITA Y EGIPTO: ANÁLISIS DEL MERCADO REGIONAL VS. PAÍS

FIGURA 5 MERCADO DE VIDRIO FLOTADO DE ARABIA SAUDITA Y EGIPTO: ANÁLISIS DE INVESTIGACIÓN DE EMPRESAS

FIGURA 6 MERCADO DE VIDRIO FLOTADO DE ARABIA SAUDITA Y EGIPTO: DATOS DEMOGRÁFICOS DE LAS ENTREVISTAS

FIGURA 7 MERCADO DE VIDRIO FLOTADO DE ARABIA SAUDITA: CUADRÍCULA DE POSICIÓN DE MERCADO DBMR

FIGURA 8 MERCADO DE VIDRIO FLOTADO DE EGIPTO: CUADRÍCULA DE POSICIÓN DEL MERCADO DBMR

FIGURA 9 MERCADO DE VIDRIO FLOTADO DE ARABIA SAUDITA: ANÁLISIS DE LA PARTICIPACIÓN DE LOS PROVEEDORES

FIGURA 10 MERCADO DE VIDRIO FLOTADO DE EGIPTO: ANÁLISIS DE LA PARTICIPACIÓN DE LOS PROVEEDORES

FIGURA 11 MERCADO DE VIDRIO FLOTADO DE ARABIA SAUDITA: CUADRÍCULA DE COBERTURA DE APLICACIONES DEL MERCADO

FIGURA 12 MERCADO DE VIDRIO FLOTADO DE EGIPTO: CUADRÍCULA DE COBERTURA DE APLICACIONES DEL MERCADO

FIGURA 13 MERCADO DE VIDRIO FLOTADO DE ARABIA SAUDITA Y EGIPTO: SEGMENTACIÓN

FIGURA 14 RESUMEN EJECUTIVO

FIGURA 15 EL AUGE DE LA CONSTRUCCIÓN Y LOS MEGAPROYECTOS ES UN FACTOR IMPORTANTE QUE IMPULSA EL MERCADO DE VIDRIO FLOTADO EN ARABIA SAUDITA Y EGIPTO EN EL PERÍODO PRONOSTICADO DE 2026 A 2033

FIGURA 16 SE ESPERA QUE EL SEGMENTO DE VIDRIO FLOTADO TRANSPARENTE REPRESENTE LA MAYOR PARTICIPACIÓN DEL MERCADO DE VIDRIO FLOTADO DE ARABIA SAUDITA Y EGIPTO EN 2026 Y 2033

FIGURA 17 LAS CINCO FUERZAS DE PORTER

FIGURA 18 ANÁLISIS DE LA CADENA DE VALOR PARA EL MERCADO DE VIDRIO FLOTADO DE ARABIA SAUDITA Y EGIPTO

FIGURA 19 NÚMERO TOTAL DE TRANSACCIONES

FIGURA 20 TRANSACCIONES POR TIPO

FIGURA 21 TRANSACCIONES POR SEGMENTO

FIGURA 22 MERCADO DE VIDRIO FLOTADO DE EGIPTO: PARTICIPACIÓN DE LA EMPRESA 2025 (%)

FIGURA 23 MERCADO DE VIDRIO FLOTADO DE ARABIA SAUDITA: PARTICIPACIÓN DE LA EMPRESA 2025 (%)

FIGURA 24 ANÁLISIS DROC

FIGURA 25 ANÁLISIS DROC

FIGURA 26 MERCADO DE VIDRIO FLOTADO DE ARABIA SAUDITA Y EGIPTO, POR TIPO DE PRODUCTO, 2025

FIGURA 27 MERCADO DE VIDRIO FLOTADO DE ARABIA SAUDITA Y EGIPTO, POR TIPO DE RECUBRIMIENTO, 2025

FIGURA 28 MERCADO DE VIDRIO FLOTADO DE ARABIA SAUDITA Y EGIPTO, POR APLICACIÓN, 2025

FIGURA 29 MERCADO DE VIDRIO FLOTADO DE ARABIA SAUDITA Y EGIPTO, POR USO FINAL, 2025

FIGURA 30 MERCADO DE VIDRIO FLOTADO DE ARABIA SAUDITA Y EGIPTO, POR CANAL DE DISTRIBUCIÓN, 2025

FIGURA 31 MERCADO DE VIDRIO FLOTADO DE ARABIA SAUDITA Y EGIPTO: PARTICIPACIÓN DE LA EMPRESA 2025 (%)

FIGURA 32 MERCADO DE VIDRIO FLOTADO DE ARABIA SAUDITA Y EGIPTO: PARTICIPACIÓN DE LA EMPRESA 2025 (%)

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.