South East And South Asia Diesel Engine Filtration Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

2.80 Billion

USD

4.60 Billion

2024

2032

USD

2.80 Billion

USD

4.60 Billion

2024

2032

| 2025 –2032 | |

| USD 2.80 Billion | |

| USD 4.60 Billion | |

| % | |

|

Por tipo de producto (filtros de combustible, filtros de aceite, filtros de aire, filtros de habitáculo, otros), aplicación (automotriz, construcción, minería, agricultura, otros), canal de venta (OEM, posventa), tecnología (filtros estándar, filtros avanzados, filtros inteligentes), usuario final (vehículos de pasajeros, vehículos comerciales, maquinaria pesada, otros), canal de distribución (venta directa, distribuidores, venta online): tendencias y pronóstico del sector hasta 2032

Tamaño del mercado de filtración de motores diésel

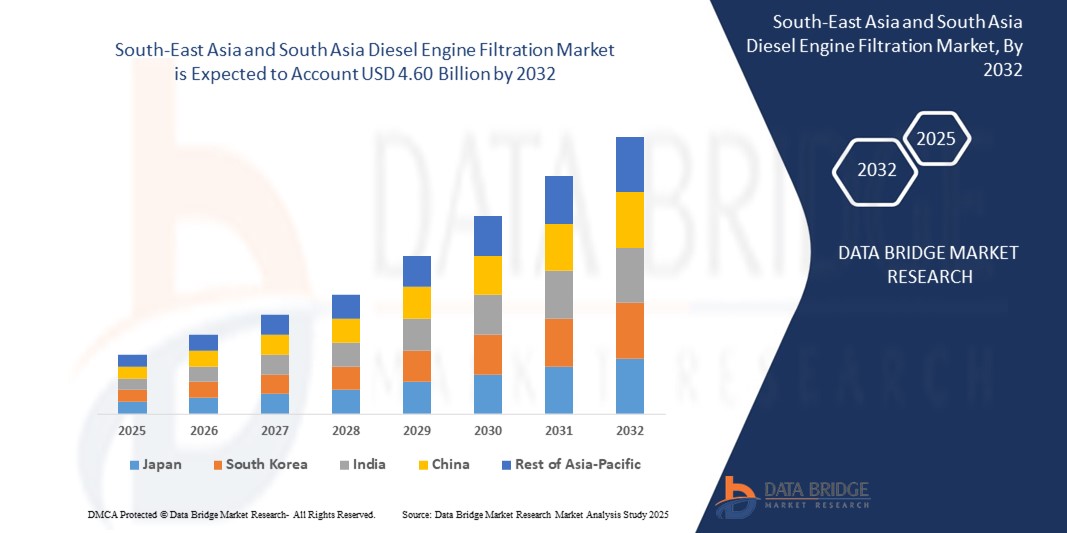

- El tamaño del mercado de filtración de motores diésel del sudeste asiático y del sur de Asia se valoró en USD 2.80 mil millones en 2024 y se espera que alcance los USD 4.60 mil millones para 2032 , con una CAGR del 6,4% durante el período de pronóstico.

- El crecimiento se ve impulsado por la creciente demanda de vehículos diésel, la rápida industrialización y el desarrollo de infraestructuras en economías emergentes como India, China e Indonesia. Las estrictas regulaciones sobre emisiones y la creciente concienciación sobre el mantenimiento de los motores impulsan aún más la expansión del mercado.

- Los sólidos sectores automotriz y de construcción de la región, junto con las iniciativas gubernamentales que promueven tecnologías diésel más limpias, son contribuyentes clave al crecimiento del mercado.

Análisis del mercado de filtración de motores diésel

- Los sistemas de filtración de motores diésel, que abarcan filtros de combustible, filtros de aceite, filtros de aire, filtros de cabina, filtros hidráulicos y otros productos de filtración especializados, son esenciales para mantener un rendimiento óptimo del motor, reducir las emisiones nocivas y extender la vida útil operativa de los equipos diésel en diversas aplicaciones, incluidos vehículos automotrices, maquinaria de construcción, equipos de minería, maquinaria agrícola y sistemas industriales.

- El mercado se ve impulsado significativamente por la alta producción de vehículos de la región, donde Asia-Pacífico aportará aproximadamente el 53 % de la producción mundial de vehículos en 2023, liderada por potencias manufactureras como China, India y Tailandia. La rápida expansión de los vehículos comerciales pesados (VCP), sumada a los proyectos de infraestructura a gran escala, impulsa una demanda sustancial de sistemas de filtración avanzados para garantizar la eficiencia de los motores y el cumplimiento de las normas ambientales.

- Los avances tecnológicos, como los medios de filtración basados en nanofibras y los filtros inteligentes basados en IoT con capacidad de monitorización en tiempo real, están mejorando la eficiencia de la filtración y contribuyendo al cumplimiento de las estrictas normativas sobre emisiones, como la Bharat Stage VI (BS-VI) de la India y las normas Euro 4/5 del Sudeste Asiático. Estas innovaciones son cruciales para aplicaciones de alto rendimiento en maquinaria pesada y sectores industriales.

- India se perfila como el mercado de más rápido crecimiento, con una tasa de crecimiento anual compuesta (TCAC) del 7,2 % entre 2025 y 2032, impulsada por su sector automotriz en rápida expansión, las políticas gubernamentales que promueven combustibles más limpios y el aumento de la inversión en infraestructura. China domina el mercado con una cuota de mercado del 40,1 % en 2024, valorada en 1120 millones de dólares, gracias a su enorme base manufacturera automotriz e industrial, sumada a la fuerte demanda de soluciones de filtración para motores diésel.

- Entre los tipos de productos, el segmento de filtros de combustible tuvo la mayor participación de mercado del 36,8% en 2024, valorada en USD 1.030 millones, debido a su papel fundamental para garantizar el suministro de combustible limpio, lo cual es esencial para optimizar el rendimiento del motor y cumplir con los estándares de emisiones en vehículos y maquinaria a diésel.

Alcance del informe y segmentación del mercado de filtración de motores diésel

|

Atributos |

Análisis clave del mercado de filtración de motores diésel |

|

Segmentos cubiertos |

|

|

Países cubiertos |

Sudeste Asiático y Sur de Asia

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado, como valor de mercado, tasa de crecimiento, segmentación, cobertura geográfica y actores principales, los informes de mercado seleccionados por Data Bridge Market Research también incluyen análisis en profundidad de expertos, análisis de precios, análisis de participación de marca, encuesta de consumidores, análisis demográfico, análisis de la cadena de suministro, análisis de la cadena de valor, descripción general de materias primas/consumibles, criterios de selección de proveedores, análisis PESTLE, análisis de Porter y marco regulatorio. |

Tendencias del mercado de filtración de motores diésel

Filtros inteligentes basados en IoT, tecnología de nanofibras, cumplimiento normativo y crecimiento del comercio electrónico .

- La adopción de tecnologías de filtración inteligente habilitadas para IoT es una tendencia destacada: más del 20 % de las nuevas implementaciones de filtros en 2024 incorporarán sensores avanzados para el monitoreo del rendimiento en tiempo real, lo que mejora la eficiencia del motor y reduce los costos de mantenimiento.

- Los medios de filtración basados en nanofibras, que ofrecen una eficiencia superior en la captura de partículas finas, representaron el 15 % de las nuevas implementaciones de filtros en 2024, particularmente en industrias de altas emisiones como la minería, la construcción y las aplicaciones automotrices de servicio pesado.

- Mayor énfasis en materiales de filtrado sostenibles y ecológicos, en línea con las regulaciones de emisiones regionales, con aproximadamente el 10 % de los filtros nuevos en 2024 certificados por su bajo impacto ambiental y reciclabilidad.

- El segmento de posventa está experimentando un rápido crecimiento, con un aumento anual del 12% en las ventas a través de canales minoristas en línea, impulsado por la adopción generalizada de plataformas de comercio electrónico en India, Tailandia e Indonesia.

- La integración de sistemas de filtración avanzados en vehículos y maquinaria diésel híbridos, que respalda el cambio gradual de la región hacia soluciones energéticas más limpias, está ganando terreno de manera significativa en mercados clave como China, India y Malasia.

- La creciente conciencia de los consumidores sobre el mantenimiento preventivo y la importancia de los sistemas de filtración de alta calidad está impulsando la demanda de productos de posventa de primera calidad, particularmente en áreas urbanas con alta densidad de vehículos.

Dinámica del mercado de filtración de motores diésel

Conductor

“Rápida industrialización, auge en la producción de vehículos, estrictas regulaciones de emisiones, aumento en la propiedad de vehículos, apoyo gubernamental y expansión del comercio electrónico”

- La rápida industrialización y el desarrollo de infraestructura a gran escala, con un sector de construcción de Asia-Pacífico valorado en USD 5,7 billones en 2023, impulsan significativamente la demanda de sistemas de filtración de motores diésel en maquinaria pesada utilizada en la construcción, la minería y las aplicaciones industriales, lo que garantiza la eficiencia operativa y la longevidad del equipo.

- La elevada producción de vehículos (China e India producirán en conjunto 38,8 millones de vehículos de pasajeros y 7,05 millones de vehículos comerciales en 2023) impulsa la demanda de soluciones de filtración tanto de fabricantes de equipos originales (OEM) como de posventa para garantizar la fiabilidad del motor, la eficiencia del combustible y el cumplimiento de las normas medioambientales.

- Las estrictas regulaciones sobre emisiones, como las normas Bharat Stage VI (BS-VI) de la India y la adopción de las normas Euro 4/5 en el sudeste asiático, requieren sistemas de filtración avanzados para reducir las partículas, los óxidos de nitrógeno y otros contaminantes, lo que impulsa el crecimiento del mercado en los sectores automotriz e industrial.

- La creciente propiedad de vehículos, impulsada por una clase media en crecimiento, una rápida urbanización y el aumento de los ingresos disponibles en economías emergentes como India, Indonesia y Vietnam, impulsa la demanda de filtros de posventa, ya que los consumidores priorizan el mantenimiento regular para extender la vida útil del vehículo.

- Las iniciativas gubernamentales que promueven tecnologías diésel más limpias, como el Programa Nacional de Aire Limpio de la India, la Política de Vehículos Ecológicos de Tailandia y el Plan Maestro de Tecnología Verde de Malasia, brindan financiación, incentivos fiscales y apoyo regulatorio para alentar la adopción de sistemas de filtración avanzados.

- La rápida expansión de los sectores de comercio electrónico y logística, con una proyección de que el mercado de comercio electrónico de Asia-Pacífico alcance los 3,5 billones de dólares en 2027, impulsa la demanda de sistemas de filtración de vehículos comerciales para respaldar redes de transporte confiables y garantizar la eficiencia operativa en los servicios de logística y entrega.

Restricción/Desafío

Altos costos de los filtros avanzados, transición a vehículos eléctricos, interrupciones en la cadena de suministro, complejidades técnicas y escasa concienciación rural .

- El alto costo de los sistemas de filtración avanzados, en particular los filtros inteligentes habilitados para IoT con sensores integrados y medios basados en nanofibras, plantea un desafío importante para su adopción entre las pequeñas y medianas empresas en los mercados sensibles a los costos en el sur de Asia, lo que limita la escalabilidad del mercado.

- El cambio gradual hacia los vehículos eléctricos (VE), cuyas ventas en Asia-Pacífico se estima que alcanzarán los 10 millones de unidades en 2030, presenta una amenaza a largo plazo para la demanda de sistemas de filtración con motores diésel, en particular en las zonas urbanas donde la adopción de VE se está acelerando.

- Las interrupciones en la cadena de suministro, incluida la escasez de materias primas, las limitaciones de los semiconductores y los desafíos logísticos, han aumentado los costos de producción entre un 8 % y un 10 % desde 2023, lo que afecta la escalabilidad del mercado, la asequibilidad y la entrega oportuna para los fabricantes y los usuarios finales.

- Las complejidades técnicas en la integración de sistemas de filtración inteligente con motores diésel existentes requieren experiencia especializada, lo que genera mayores costos de implementación, un mayor tiempo de comercialización y desafíos para garantizar la compatibilidad con equipos más antiguos.

- La rápida obsolescencia tecnológica en la industria de la filtración, impulsada por los continuos avances en materiales e integración de IoT, presiona a los fabricantes a invertir fuertemente en investigación y desarrollo, lo que reduce la rentabilidad de las empresas más pequeñas y limita la innovación en mercados sensibles a los costos.

- El conocimiento limitado de los beneficios de las tecnologías de filtración avanzadas, como las nanofibras y los filtros inteligentes, en las zonas rurales y semiurbanas del sur de Asia obstaculiza la penetración en el mercado y su adopción entre los usuarios finales más pequeños, en particular en la agricultura y las industrias de pequeña escala.

Alcance del mercado de filtración de motores diésel

El mercado de filtración de motores diésel del sudeste asiático y del sur de Asia está segmentado según el tipo de producto, la tecnología, la aplicación, el canal de ventas, el usuario final y el canal de distribución.

- Por tipo de producto

Según los componentes, el mercado se segmenta en filtros de combustible, filtros de aceite, filtros de aire, filtros de habitáculo, filtros hidráulicos, entre otros. El segmento de filtros de combustible dominó la industria con una participación en los ingresos del 36,8 % en 2024, valorada en 1.030 millones de dólares, gracias a su papel fundamental para garantizar un suministro de combustible limpio que optimiza el rendimiento del motor, reduce el desgaste y cumple con las normas de emisiones.

Se espera que el segmento de filtros de aire crezca a la CAGR más rápida del 7,8 % entre 2025 y 2032, impulsado por la creciente demanda de control de emisiones en aplicaciones de servicio pesado en los sectores de construcción y minería.

- Por tecnología

En cuanto a la tecnología, el mercado se segmenta en filtros convencionales, filtros avanzados de nanofibras y filtros inteligentes con IoT. El segmento de filtros convencionales tuvo la mayor participación, con un 50,2 %, en 2024, gracias a su amplio uso en mercados sensibles a los costos y en motores diésel tradicionales.

Se proyecta que el segmento de filtros inteligentes crecerá a la CAGR más rápida del 8,1 % entre 2025 y 2032, impulsado por la integración de IoT, las capacidades de monitoreo en tiempo real y la demanda de mantenimiento predictivo en aplicaciones modernas.

- Por canal de venta

Según el canal de venta, el mercado se segmenta en fabricantes de equipos originales (OEM) y de repuestos. El segmento OEM mantuvo una participación dominante del 55,6 % en 2024, impulsado por la alta producción de vehículos y las alianzas con fabricantes.

Se proyecta que el segmento de posventa crecerá a la CAGR más rápida del 7,0 % entre 2025 y 2032, impulsado por la creciente demanda de mantenimiento, la propiedad de vehículos y la conciencia de los consumidores sobre el mantenimiento del motor.

- Por el usuario final

Según el usuario final, el mercado se segmenta en vehículos de pasajeros, vehículos comerciales, maquinaria pesada, equipos industriales y otros. El segmento de vehículos comerciales dominó los ingresos con una participación del 38,9 % en 2024, impulsado por la demanda en los sectores de logística, transporte y comercio electrónico.

Se espera que el segmento de maquinaria pesada crezca a la CAGR más rápida del 7,6 % entre 2025 y 2032, impulsado por el crecimiento de los sectores de construcción, minería e industria.

- Por el usuario final

En cuanto al mercado para el usuario final, el mercado se segmenta en ventas directas a fabricantes de equipos originales (OEM), distribuidores autorizados y plataformas de venta minorista en línea. El segmento de ventas directas tuvo la mayor participación, con un 60,1 %, en 2024, impulsado por contratos B2B con fabricantes de vehículos y maquinaria.

Se espera que el segmento minorista en línea crezca a la CAGR más rápida del 8,5 % entre 2025 y 2032, impulsado por el rápido crecimiento de las plataformas de comercio electrónico y la creciente preferencia de los consumidores por las compras en línea.

Análisis regional del mercado de filtración de motores diésel

Análisis del mercado de filtración de motores diésel en India

India es el mercado de mayor crecimiento de la región, con una proyección de una tasa de crecimiento anual compuesta (TCAC) del 7,2 % entre 2025 y 2032, impulsada por su sector automotriz en rápida expansión, el importante desarrollo de infraestructuras y las estrictas normas de emisiones Bharat Stage VI (BS-VI). India representó el 25,4 % de la cuota de mercado en 2024, gracias al apoyo de actores clave como MANN+HUMMEL e iniciativas gubernamentales como el Programa Nacional de Aire Limpio, que promueve tecnologías diésel más limpias y prácticas industriales sostenibles. La creciente demanda del mercado de posventa, impulsada por el aumento de la propiedad de vehículos y la adopción del comercio electrónico, impulsa aún más el crecimiento del mercado indio.

Análisis del mercado de filtración de motores diésel en Indonesia

Indonesia representó el 10,8 % del mercado en 2024, impulsada por la expansión de sus sectores de la construcción y la minería, que dependen en gran medida de equipos diésel. La adopción de tecnologías avanzadas de filtración y las inversiones gubernamentales en proyectos de infraestructura, como la autopista de peaje Trans-Java y las iniciativas de desarrollo urbano, impulsan el crecimiento del mercado. La creciente demanda de filtros de posventa en el creciente sector automotriz de Indonesia contribuye aún más a la expansión del mercado.

Análisis del mercado de filtración de motores diésel en Malasia

Malasia mantuvo una cuota de mercado del 9,5 % en 2024, impulsada por el crecimiento de sus sectores automotriz e industrial, así como por iniciativas gubernamentales como el Plan Maestro de Tecnología Verde, que promueve prácticas sostenibles y tecnologías diésel más limpias. La ubicación estratégica del país y la creciente demanda de sistemas de filtración en los sectores de la construcción y la logística contribuyen al crecimiento sostenido del mercado.

Cuota de mercado de filtración de motores diésel

La industria de filtración de motores diésel está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- MANN+HUMMEL International GmbH & Co. KG (Alemania)

- Donaldson Company, Inc. (Estados Unidos)

- Cummins Inc. (Estados Unidos)

- Hengst SE (Alemania)

- K&N Engineering, Inc. (Estados Unidos)

- Denso Corporation (Japón)

- Parker-Hannifin Corporation (Estados Unidos)

- Sogefi SpA (Italia) Milas GmbH (Alemania)

- Filtration Group Corporation (Estados Unidos)

- ACDelco (Estados Unidos)

- Grupo CAMFIL (Suecia)

- Grupo de filtros UFI (Italia)

- ALCO Filters Ltd. (Chipre)

- FRAM Group IP LLC (Estados Unidos)

Últimos avances en el mercado de filtración de motores diésel en el Sudeste Asiático y el Sur de Asia

- En agosto de 2022, Hengst Filtration presentó un innovador concepto de filtro de combustible inteligente en la feria IAA Transportation de Hannover, diseñado específicamente para motores diésel modernos. Su diseño modular mejora la pureza del combustible en un 10 %, facilita la integración con sistemas diésel avanzados y ha cobrado gran impulso en mercados de alto crecimiento como India y Tailandia.

- En marzo de 2023, MANN+HUMMEL lanzó el filtro de aire de cabina FreciousPlus, basado en nanofibras, que ofrece una mejora del 15 % en la eficiencia de filtración para vehículos comerciales en India y el Sudeste Asiático. El producto mejora la calidad del aire, cumple con las estrictas normativas de emisiones y contribuye a la comodidad del conductor en aplicaciones de trabajo pesado.

- En mayo de 2024, Camfil amplió su planta de fabricación en Batu Gajah, Malasia, para satisfacer la creciente demanda de filtros de aire en los sectores automotriz e industrial de Asia-Pacífico, aumentando la capacidad de producción en un 20% y fortaleciendo su presencia regional a través de la fabricación localizada.

- En marzo de 2024, Filtration Group adquirió Universal Air Filter (UAF), mejorando su cartera de soluciones de filtración de motores diésel en el sur de Asia, con un enfoque en filtros inteligentes habilitados para IoT para aplicaciones de servicio pesado en los sectores de construcción, minería e industria.

- En abril de 2021, Donaldson Company presentó Filter Minder Connect, una herramienta de monitoreo de vanguardia para filtros de combustible y aceite, que mejora el rendimiento de filtración en un 12 % en aplicaciones de servicio pesado en India, Tailandia e Indonesia, lo que permite obtener información de mantenimiento en tiempo real y reducir el tiempo de inactividad operativa.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Tabla de contenido

ÍNDICE MERCADO DE FILTRACIÓN DE MOTORES DIÉSEL EN EL SUDESTE Y SUR DE ASIA

1. INTRODUCCIÓN

1.1 OBJETIVOS DEL ESTUDIO 1.2 DEFINICIÓN DEL MERCADO 1.3 DESCRIPCIÓN GENERAL DEL MERCADO DE FILTRACIÓN DE MOTORES DIÉSEL DEL SUDESTE ASIÁTICO Y DEL SUR DE ASIA 1.4 DIVISAS Y PRECIOS 1.5 LIMITACIÓN 1.6 MERCADOS CUBIERTOS

2. SEGMENTACIÓN DEL MERCADO

2.1 CONCLUSIONES CLAVE 2.2 LLEGADA AL TAMAÑO DEL MERCADO DE FILTRACIÓN DE MOTORES DIÉSEL DEL SUDESTE ASIÁTICO Y DEL SUR DE ASIA

2.2.1 CUADRÍCULA DE POSICIONAMIENTO DE PROVEEDORES 2.2.2 CURVA DE LÍNEA DE VIDA DE LA TECNOLOGÍA 2.2.3 GUÍA DE MERCADO 2.2.4 CUADRÍCULA DE POSICIONAMIENTO DE LA EMPRESA 2.2.5 MODELADO MULTIVARIABLE 2.2.6 ESTÁNDARES DE MEDICIÓN 2.2.7 ANÁLISIS DE ARRIBA A ABAJO 2.2.8 ANÁLISIS DE LA PARTICIPACIÓN DE LOS PROVEEDORES 2.2.9 PUNTOS DE DATOS DE ENTREVISTAS PRINCIPALES CLAVE 2.2.10 PUNTOS DE DATOS DE BASES DE DATOS SECUNDARIAS CLAVE

2.3 MERCADO DE FILTRACIÓN DE MOTORES DIÉSEL DEL SUDESTE ASIÁTICO Y DEL SUR DE ASIA: RESUMEN DE LA INVESTIGACIÓN 2.4 SUPUESTOS

3. PANORAMA DEL MERCADO

3.1 CONDUCTORES 3.2 RESTRICCIONES 3.3 OPORTUNIDADES 3.4 DESAFÍOS

4. RESUMEN EJECUTIVO 5. INFORMACIÓN PREMIUM 6. INFORMACIÓN DE LA INDUSTRIA 7. MERCADO DE FILTRACIÓN DE MOTORES DIÉSEL DEL SUDESTE ASIÁTICO Y DEL SUR DE ASIA, AL OFRECER

7.1 DESCRIPCIÓN GENERAL 7.2 HARDWARE 7.3 SOFTWARE

7.3.1 SOFTWARE DE MONITOREO DE FLUIDOS 7.3.2 SOFTWARE DE CONTROL DE CONTAMINACIÓN

7.4 SERVICIOS

7.4.1 INTEGRACIÓN 7.4.2 SERVICIOS DE CONSULTORÍA 7.4.3 MANTENIMIENTO Y REPARACIÓN

8. MERCADO DE FILTRACIÓN DE MOTORES DIÉSEL DEL SUDESTE ASIÁTICO Y DEL SUR DE ASIA, POR TIPO DE FILTRACIÓN

8.1 DESCRIPCIÓN GENERAL 8.2 FILTRO DE LUBRICANTE 8.3 FILTRO DE AIRE 8.4 FILTRO DE COMBUSTIBLE 8.5 FILTRO DE REFRIGERANTE

9. MERCADO DE FILTRACIÓN DE MOTORES DIÉSEL DEL SUDESTE ASIÁTICO Y DEL SUR DE ASIA, POR CANAL DE DISTRIBUCIÓN

9.1 DESCRIPCIÓN GENERAL 9.2 MERCADO DE REPUESTOS 9.3 OEM

10. MERCADO DE FILTRACIÓN DE MOTORES DIÉSEL DEL SUDESTE ASIÁTICO Y DEL SUR DE ASIA, POR VEHÍCULO PESADO

10.1 DESCRIPCIÓN GENERAL 10.2 EXCAVADORAS 10.3 CAMIONES VOLQUETE 10.4 PERFORADORAS DE POZOS 10.5 OTROS

11. MERCADO DE FILTRACIÓN DE MOTORES DIÉSEL EN EL SUDESTE ASIÁTICO Y EL SUR DE ASIA, POR PAÍS

11.1 MERCADO DE FILTRACIÓN DE MOTORES DIÉSEL DEL SUDESTE ASIÁTICO Y DEL SUR DE ASIA (TODA LA SEGMENTACIÓN ANTERIOR SE REPRESENTA EN ESTE CAPÍTULO POR PAÍS)

11.1.1 INDONESIA 11.1.2 INDIA 11.1.3 BANGLADESH 11.1.4 PAKISTÁN 11.1.5 CAMBOYA 11.1.6 MALASIA 11.1.7 FILIPINAS 11.1.8 SINGAPUR 11.1.9 TAILANDIA 11.1.10 VIETNAM 11.1.11 RESTO DEL SUDESTE ASIÁTICO Y DEL SUR DE ASIA

11.2 INFORMACIÓN PRINCIPAL CLAVE: POR PAÍSES PRINCIPALES

12. PANORAMA EMPRESARIAL DEL MERCADO DE FILTRACIÓN DE MOTORES DIÉSEL DEL SUDESTE ASIÁTICO Y DEL SUR DE ASIA

12.1 ANÁLISIS DE LAS ACCIONES DE LA COMPAÑÍA: SUDESTE ASIÁTICO Y SUR DE ASIA 12.2 FUSIONES Y ADQUISICIONES 12.3 DESARROLLO Y APROBACIONES DE NUEVOS PRODUCTOS 12.4 EXPANSIONES 12.5 CAMBIOS REGULATORIOS 12.6 ASOCIACIONES Y OTROS DESARROLLOS ESTRATÉGICOS

13. MERCADO DE FILTRACIÓN DE MOTORES DIÉSEL DEL SUDESTE ASIÁTICO Y SUR DE ASIA, PERFIL DE LA EMPRESA (ANÁLISIS FODA DE CINCO EMPRESAS)

13.1 DONALDSON COMPANY, INC.

13.1.1 DESCRIPCIÓN GENERAL DE LA EMPRESA 13.1.2 ANÁLISIS DE INGRESOS 13.1.3 PORTAFOLIO DE PRODUCTOS 13.1.4 PRESENCIA GEOGRÁFICA 13.1.5 DESARROLLOS RECIENTES

13.2 CUMMINS INC.

13.2.1 DESCRIPCIÓN GENERAL DE LA EMPRESA 13.2.2 ANÁLISIS DE INGRESOS 13.2.3 PORTAFOLIO DE PRODUCTOS 13.2.4 PRESENCIA GEOGRÁFICA 13.2.5 DESARROLLOS RECIENTES

13.3 CORPORACIÓN PARKER-HANNIFIN

13.3.1 DESCRIPCIÓN GENERAL DE LA EMPRESA 13.3.2 ANÁLISIS DE INGRESOS 13.3.3 PORTAFOLIO DE PRODUCTOS 13.3.4 PRESENCIA GEOGRÁFICA 13.3.5 DESARROLLOS RECIENTES

13.4 EATON

13.4.1 DESCRIPCIÓN GENERAL DE LA EMPRESA 13.4.2 ANÁLISIS DE INGRESOS 13.4.3 PORTAFOLIO DE PRODUCTOS 13.4.4 PRESENCIA GEOGRÁFICA 13.4.5 DESARROLLOS RECIENTES

13.5 MANN+HUMMEL HOLDING GMBH

13.5.1 DESCRIPCIÓN GENERAL DE LA EMPRESA 13.5.2 ANÁLISIS DE INGRESOS 13.5.3 PORTAFOLIO DE PRODUCTOS 13.5.4 PRESENCIA GEOGRÁFICA 13.5.5 DESARROLLOS RECIENTES

13.6 FILTRACIÓN TRINITY

13.6.1 DESCRIPCIÓN GENERAL DE LA EMPRESA 13.6.2 PORTAFOLIO DE PRODUCTOS 13.6.3 PRESENCIA GEOGRÁFICA 13.6.4 DESARROLLOS RECIENTES

13.7 PT FTS INDONESIA

13.7.1 DESCRIPCIÓN GENERAL DE LA EMPRESA 13.7.2 PORTAFOLIO DE PRODUCTOS 13.7.3 PRESENCIA GEOGRÁFICA 13.7.4 DESARROLLOS RECIENTES

FILTRO DE AL 13.8

13.8.1 DESCRIPCIÓN GENERAL DE LA EMPRESA 13.8.2 PORTAFOLIO DE PRODUCTOS 13.8.3 PRESENCIA GEOGRÁFICA 13.8.4 DESARROLLOS RECIENTES

13.9 ELOFIC INDUSTRIES LIMITADA

13.9.1 DESCRIPCIÓN GENERAL DE LA EMPRESA 13.9.2 PORTAFOLIO DE PRODUCTOS 13.9.3 PRESENCIA GEOGRÁFICA 13.9.4 DESARROLLOS RECIENTES

13.10 SAFRÁN

13.10.1 DESCRIPCIÓN GENERAL DE LA EMPRESA 13.10.2 ANÁLISIS DE INGRESOS 13.10.3 PORTAFOLIO DE PRODUCTOS 13.10.4 PRESENCIA GEOGRÁFICA 13.10.5 DESARROLLOS RECIENTES

13.11 CCJENSEN A/S

13.11.1 DESCRIPCIÓN GENERAL DE LA EMPRESA 13.11.2 PORTAFOLIO DE PRODUCTOS 13.11.3 PRESENCIA GEOGRÁFICA 13.11.4 DESARROLLOS RECIENTES

13.12 KOMPASS INTERNACIONAL SA

13.12.1 DESCRIPCIÓN GENERAL DE LA EMPRESA 13.12.2 ANÁLISIS DE INGRESOS 13.12.3 PORTAFOLIO DE PRODUCTOS 13.12.4 PRESENCIA GEOGRÁFICA 13.12.5 DESARROLLOS RECIENTES

13.13 CONTROLES JOHNSON

13.13.1 DESCRIPCIÓN GENERAL DE LA EMPRESA 13.13.2 ANÁLISIS DE INGRESOS 13.13.3 PORTAFOLIO DE PRODUCTOS 13.13.4 PRESENCIA GEOGRÁFICA 13.13.5 DESARROLLOS RECIENTES

13.14 FILTER CONCEPT PVT. LTD.

13.14.1 DESCRIPCIÓN GENERAL DE LA EMPRESA 13.14.2 ANÁLISIS DE INGRESOS 13.14.3 PORTAFOLIO DE PRODUCTOS 13.14.4 PRESENCIA GEOGRÁFICA 13.14.5 DESARROLLOS RECIENTES

13.15 FILTROS SS PVT. LTD.

13.15.1 DESCRIPCIÓN GENERAL DE LA EMPRESA 13.15.2 PORTAFOLIO DE PRODUCTOS 13.15.3 PRESENCIA GEOGRÁFICA 13.15.4 DESARROLLOS RECIENTES

13.16 CORPORACIÓN TRICO

13.16.1 DESCRIPCIÓN GENERAL DE LA EMPRESA 13.16.2 PORTAFOLIO DE PRODUCTOS 13.16.3 PRESENCIA GEOGRÁFICA 13.16.4 DESARROLLOS RECIENTES

13.17 GENIUS FILTROS Y SISTEMAS (P) LTD

13.17.1 DESCRIPCIÓN GENERAL DE LA EMPRESA 13.17.2 PORTAFOLIO DE PRODUCTOS 13.17.3 PRESENCIA GEOGRÁFICA 13.17.4 DESARROLLOS RECIENTES

13.18 FILTRO FILSON

13.18.1 DESCRIPCIÓN GENERAL DE LA EMPRESA 13.18.2 PORTAFOLIO DE PRODUCTOS 13.18.3 PRESENCIA GEOGRÁFICA 13.18.4 DESARROLLOS RECIENTES

13.19 SOGEFI SPA

13.19.1 DESCRIPCIÓN GENERAL DE LA EMPRESA 13.19.2 PORTAFOLIO DE PRODUCTOS 13.19.3 PRESENCIA GEOGRÁFICA 13.19.4 DESARROLLOS RECIENTES

13.20 HENGST SE

13.20.1 DESCRIPCIÓN GENERAL DE LA EMPRESA 13.20.2 PORTAFOLIO DE PRODUCTOS 13.20.3 PRESENCIA GEOGRÁFICA 13.20.4 DESARROLLOS RECIENTES

13.21 GLW OIL PURIFINER PTE LTD.

13.21.1 DESCRIPCIÓN GENERAL DE LA EMPRESA 13.21.2 PORTAFOLIO DE PRODUCTOS 13.21.3 PRESENCIA GEOGRÁFICA 13.21.4 DESARROLLOS RECIENTES

14. CONCLUSIÓN

15. CUESTIONARIO

16. INFORMES RELACIONADOS

17. ACERCA DE DATA BRIDGE MARKET RESEARCH

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.