Mercado de automatización de cuentas por cobrar en España, por oferta (soluciones y servicios), tipo de implementación (en las instalaciones, en la nube), tamaño de la empresa (grandes empresas y pequeñas empresas), sistema operativo (Windows, dispositivos móviles, Mac y Linux), nivel de automatización (automatización básica y automatización avanzada), categoría de precios (basada en suscripción y gratuita), usuario final (fabricación, alimentos y bebidas, energía y servicios públicos, atención médica, banca, servicios financieros y seguros, TI y telecomunicaciones, gobierno y sector público, construcción, transporte y logística, venta minorista y bienes de consumo, hotelería y otros): tendencias de la industria y pronóstico hasta 2030.

Análisis y tamaño del mercado de automatización de cuentas por cobrar en España

Los principales factores que se espera que impulsen el crecimiento del mercado de automatización de cuentas por cobrar en el período de pronóstico son el aumento de varias aplicaciones industriales, incluidas la aeroespacial, el acero, la energía, la química y otras. Además, la mayor resistencia a las variaciones de carga es el beneficio de la automatización de cuentas por cobrar, que se prevé que impulse aún más el crecimiento del mercado de automatización de cuentas por cobrar.

Data Bridge Market Research analiza que se espera que el mercado de automatización de cuentas por cobrar de España alcance un valor de USD 234,76 millones para 2030, con una CAGR del 12,6 % durante el período de pronóstico. El informe del mercado de automatización de cuentas por cobrar también cubre en profundidad el análisis de precios, el análisis de patentes y los avances tecnológicos.

|

Métrica del informe |

Detalles |

|

Período de pronóstico |

2023 a 2030 |

|

Año base |

2022 |

|

Años históricos |

2021 (Personalizable para 2015-2020) |

|

Unidades cuantitativas |

Ingresos en millones de USD |

|

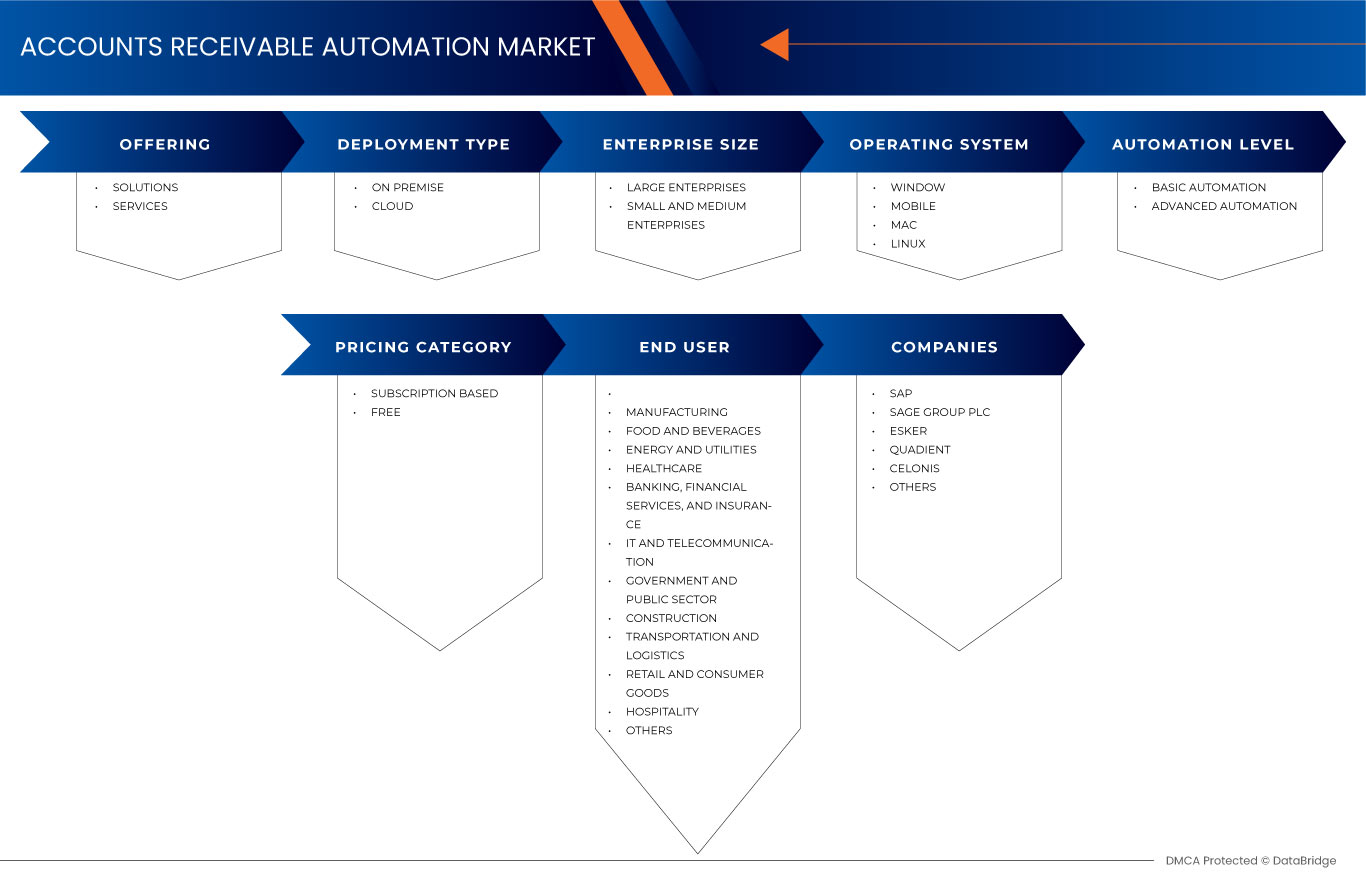

Segmentos cubiertos |

Oferta (soluciones y servicios), tipo de implementación (local, en la nube), tamaño de la empresa (grandes y pequeñas empresas), sistema operativo (Windows, dispositivos móviles, Mac y Linux), nivel de automatización (automatización básica y automatización avanzada), categoría de precios (basada en suscripción y gratuita), usuario final (fabricación, alimentos y bebidas, energía y servicios públicos, atención médica, banca, servicios financieros y seguros, TI y telecomunicaciones, gobierno y sector público, construcción, transporte y logística, venta minorista y bienes de consumo, hotelería y otros) |

|

País cubierto |

España |

|

Actores del mercado cubiertos |

SAP, Sage Group plc, Esker, Quadient, celonis, EDICOM, BlackLine Inc., Certinia Inc., QUALCO Group of companies, Pagero, Iron Mountain, Inc., Zoho Corporation Pvt. Ltd., Serrala, Dynatos, entre otros. |

Definición del mercado de automatización de cuentas por cobrar en España

Las soluciones de automatización de AR basadas en la nube suelen reducir la necesidad de una extensa infraestructura local y los costos de mantenimiento continuos. Esto puede resultar especialmente atractivo para las empresas que buscan controlar los gastos y asignar recursos de forma más estratégica. La escalabilidad de las soluciones en la nube también permite a las empresas adaptarse a las cambiantes cargas de trabajo y necesidades comerciales sin las limitaciones de los sistemas locales tradicionales. Las empresas españolas reconocen que las ventajas de la automatización de AR basada en la nube impulsarán el crecimiento del mercado.

Dinámica del mercado de automatización de cuentas por cobrar en España

En esta sección se aborda la comprensión de los factores impulsores del mercado, las ventajas, las oportunidades, las limitaciones y los desafíos. Todo esto se analiza en detalle a continuación:

Conductores

- Aumento de la adopción de soluciones de automatización de RA basadas en la nube

Las empresas españolas están reconociendo las ventajas de la automatización de las cuentas por cobrar en la nube, que ofrece flexibilidad, escalabilidad y accesibilidad. Las empresas pueden gestionar de forma eficiente sus procesos de cuentas por cobrar desde cualquier lugar con conexión a Internet, lo que facilita el trabajo remoto y permite el acceso en tiempo real a los datos financieros mediante el uso de soluciones en la nube. Esto mejora la eficiencia operativa y contribuye a una mejor gestión del flujo de caja y a una toma de decisiones más rápida, aspectos fundamentales en el dinámico entorno empresarial actual.

- Demanda creciente para mejorar la eficiencia operativa y la productividad

Las empresas reconocen el valor de automatizar sus procesos de cuentas por cobrar para agilizar y optimizar sus operaciones financieras. Al adoptar la automatización, las empresas pueden reducir significativamente las cargas de trabajo manuales, minimizar los errores y agilizar las tareas de procesamiento de facturas y cobro de pagos. Esto conduce a una mayor eficiencia operativa y permite a las organizaciones asignar sus recursos de manera más estratégica, mejorando la productividad general.

Oportunidad

- Iniciativas del Gobierno de España en auge como la promoción de las tecnologías digitales

El gobierno español, o muchos otros gobiernos del mundo, pueden poner en marcha iniciativas que promuevan la adopción de tecnologías digitales y automatización en las empresas. Estas iniciativas pueden incluir incentivos fiscales, subsidios o subvenciones para alentar a las empresas a invertir en soluciones de automatización de RA. El gobierno tiene como objetivo mejorar la eficiencia y la competitividad generales de las empresas, contribuyendo en última instancia al crecimiento económico.

Restricciones/Desafíos

- Consideraciones sobre seguridad de datos asociadas con procesos automatizados de AR

Las empresas confían datos financieros confidenciales a estos sistemas, lo que hace que la seguridad de los datos sea una preocupación primordial con la creciente adopción de soluciones de automatización. Cualquier vulnerabilidad percibida o real en la seguridad de las soluciones de automatización de cuentas por cobrar puede disuadir a las empresas de adoptar estas tecnologías, especialmente en industrias donde la privacidad de los datos y el cumplimiento de regulaciones como el RGPD son fundamentales.

- Alto costo de implementación de automatización de AR

La inversión inicial requerida puede disuadir a muchas empresas, en particular a las más pequeñas, mientras que la automatización ofrece numerosos beneficios, como una mayor eficiencia y un mejor flujo de caja. El gasto abarca la adquisición de software, la integración con los sistemas existentes y la capacitación del personal, lo que lo convierte en un compromiso financiero sustancial que algunas empresas pueden considerar prohibitivo.

Desarrollo reciente

- En septiembre de 2023, SAP y LeanIX GmbH adquirieron LeanIX, un software pionero de gestión de arquitectura empresarial (EAM). SAP amplió su paquete integral de transformación para ayudar a los clientes a afrontar eficazmente el cambio y mejorar permanentemente sus procesos empresariales. LeanIX amplió las capacidades de transformación proporcionando a los clientes de SAP una visibilidad única de los entornos de TI. Eso ayudó a SAP a ampliar su cartera de transformación empresarial, dando a los clientes acceso a las herramientas necesarias para la transformación empresarial continua y facilitando la optimización de procesos habilitada por IA.

- En agosto de 2023, Sage Group plc adquirió Lockstep. Sage respaldó la inversión de Lockstep en soluciones creativas, su expansión de API para desarrolladores y el desarrollo de conectores de contabilidad para terceros para crear nuevas aplicaciones e impulsar la elección. Esa adquisición aportó los recursos de Sage a Lockstep, lo que aceleró su objetivo de automatizar las operaciones de contabilidad en todas las empresas. Proporcionó a Sage herramientas y capacidades de apoyo para cumplir su ambición de convertirse en la red de confianza para las pymes. La empresa mejoró su cartera de ofertas, avanzando en sus capacidades digitales y facilitando la automatización y la personalización.

Alcance del mercado de automatización de cuentas por cobrar en España

El mercado español de automatización de cuentas por cobrar está segmentado en función de la oferta, el tipo de implementación, el tamaño de la empresa, el sistema operativo, el nivel de automatización, la categoría de precios y el usuario final. El crecimiento entre estos segmentos le ayudará a analizar los segmentos de crecimiento reducido de las industrias y brindará a los usuarios una valiosa descripción general del mercado y conocimientos del mercado para ayudarlos a tomar decisiones estratégicas para identificar las principales aplicaciones del mercado.

Ofrenda

- Soluciones

- Servicios

En función de la oferta, el mercado de automatización de cuentas por cobrar en España se segmenta en soluciones y servicios.

Tipo de implementación

- En las instalaciones

- Nube

Según el tipo de implementación, el mercado de automatización de cuentas por cobrar de España se segmenta en local y en la nube.

Tamaño de la empresa

- Gran empresa

- Pequeña empresa

En función del tamaño de la empresa, el mercado de automatización de cuentas por cobrar de España se segmenta en grandes empresas y pequeñas empresas.

Sistema operativo

- Ventana

- Móvil

- Impermeable

- Linux

Sobre la base del sistema operativo, el mercado de automatización de cuentas por cobrar de España está segmentado en Windows, móvil, Mac y Linux.

Nivel de automatización

- Automatización básica

- Automatización avanzada

Sobre la base del nivel de automatización, el mercado de automatización de cuentas por cobrar de España se segmenta en automatización básica y automatización avanzada.

Categoría de precios

- Basado en suscripción

- Gratis

Sobre la base de la categoría de precios, el mercado de automatización de cuentas por cobrar de España está segmentado en basado en suscripción y gratuito.

Usuario final

- Fabricación

- Alimentos y bebidas

- Energía y servicios públicos

- Sanidad, Banca

- Servicios financieros y seguros

- Informática y telecomunicaciones

- Gobierno y sector público

- Construcción

- Transporte y Logística

- Comercio minorista y bienes de consumo

- Hospitalidad

- Otros

Sobre la base del usuario final, el mercado de automatización de cuentas por cobrar de España está segmentado en manufactura, alimentos y bebidas, energía y servicios públicos, atención médica, banca, servicios financieros y seguros, informática y telecomunicaciones, gobierno y sector público, construcción, transporte y logística, venta minorista y bienes de consumo, hospitalidad y otros.

Análisis del panorama competitivo y de la cuota de mercado de la automatización de cuentas por cobrar en España

El panorama competitivo del mercado de automatización de cuentas por cobrar en España proporciona detalles de los competidores. Los detalles incluidos son una descripción general de la empresa, las finanzas de la empresa, los ingresos generados, el potencial de mercado, la inversión en investigación y desarrollo, las nuevas iniciativas de mercado, la presencia global, los sitios e instalaciones de producción, las capacidades de producción, las fortalezas y debilidades de la empresa, el lanzamiento de productos, la amplitud y variedad de productos, el dominio de las aplicaciones. Los puntos de datos anteriores proporcionados solo están relacionados con el enfoque de la empresa en relación con el mercado de automatización de cuentas por cobrar en España.

Algunos de los principales actores que operan en el mercado de automatización de cuentas por cobrar en España son SAP, Sage Group plc, Esker, Quadient, celonis, EDICOM, BlackLine Inc., Certinia Inc., QUALCO Group of companies, Pagero, Iron Mountain, Inc., Zoho Corporation Pvt. Ltd., Serrala, Dynatos, entre otros.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.