Sub Saharan Africa Data Center Facility Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

1.43 Billion

USD

3.37 Billion

2025

2033

USD

1.43 Billion

USD

3.37 Billion

2025

2033

| 2026 –2033 | |

| USD 1.43 Billion | |

| USD 3.37 Billion | |

| % | |

|

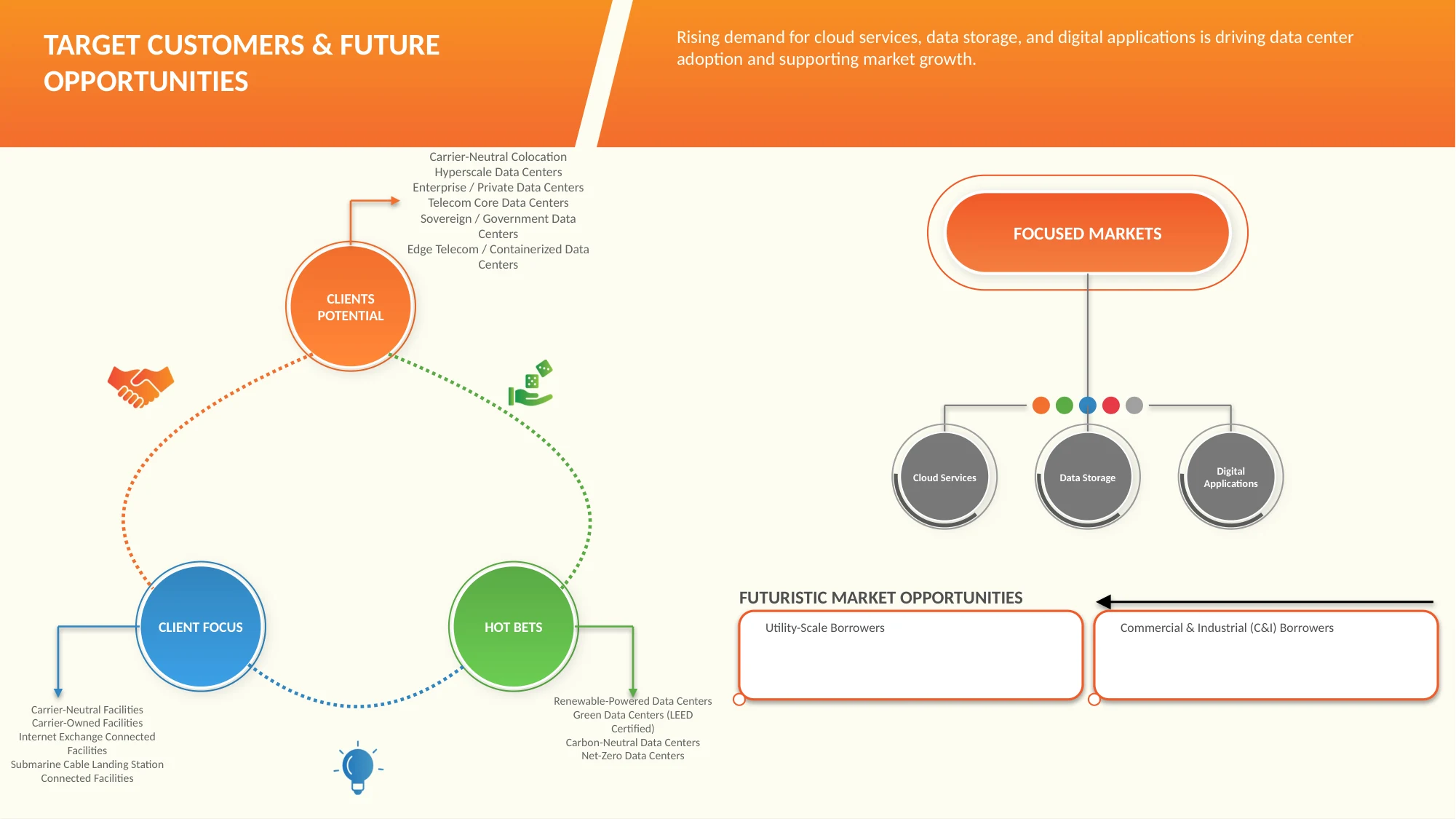

Centro de datos de alta velocidad, Centro de datos de alta velocidad, Centro de inversión de alta tecnología, Centros de datos de alta tecnología, Centros de datos empresariales y privados, Centros de datos de tecnología, Centros de datos soberanos y gubernamentales, y Centros de datos de ingeniería

Instalación de centro de datos de África subsaharianaDescripción general del mercado

El mercado de instalaciones de centros de datos de África subsahariana se valoró en1.430 millones de dólares en 2025y se prevé que alcance3.370 millones de dólares hasta 2033, creciendo a unCAGR del 11,5% de 2026 a 2033. El mercado está experimentando un crecimiento constante impulsado por la creciente penetración de Internet, las rápidas iniciativas de transformación digital, la creciente adopción de la nube y la creciente demanda de capacidades de almacenamiento y procesamiento de datos en empresas y organizaciones del sector público. El creciente uso de teléfonos inteligentes, las actividades de comercio electrónico, los servicios bancarios digitales y el consumo de contenidos están generando volúmenes sustanciales de datos, creando una fuerte demanda de instalaciones modernas de centros de datos en toda la región.

Además, las crecientes inversiones de proveedores globales de nube a hiperescala, operadores de colocación y desarrolladores de infraestructura están acelerando la construcción de centros de datos en mercados clave como Sudáfrica, Kenia, Nigeria y Ghana. Las políticas gubernamentales de apoyo que promueven las economías digitales, los requisitos de localización de datos y las mejoras en la conectividad de los cables submarinos están fortaleciendo aún más el crecimiento del mercado. La adopción de tecnologías energéticamente eficientes, la integración de energías renovables y diseños de centros de datos modulares escalables también están mejorando la eficiencia operativa y atrayendo inversiones a largo plazo en el ecosistema de centros de datos de la región.

Tendencias y perspectivas clave del mercado

- Sudáfrica dominó el mercado de instalaciones de centros de datos de África subsahariana con la mayor participación en los ingresos del 20,50% en 2025, impulsada por su infraestructura digital avanzada, su sólido ecosistema de conectividad y la concentración de inversiones en centros de datos de hiperescala y colocación.

- Se espera que Nigeria sea el estado de más rápido crecimiento con una CAGR del 12,8% entre 2026 y 2033, impulsada por la rápida digitalización, la expansión de la penetración de Internet, la creciente adopción de la nube y la creciente demanda de servicios de localización y colocación de datos.

- El segmento de colocación neutral para el operador dominó la categoría de tipo de producto con una participación de ingresos del 37,98% en 2025, liderado por la creciente demanda empresarial de opciones de conectividad flexibles, acceso a múltiples operadores y subcontratación rentable de la infraestructura del centro de datos.

- Los centros de datos de hiperescala son el segmento de tipo de producto de más rápido crecimiento, y se prevé que se expandirá a una tasa compuesta anual del 12,2 % entre 2026 y 2033, impulsado por las crecientes inversiones de los proveedores globales de servicios en la nube y la creciente demanda de capacidades de procesamiento de datos a gran escala.

- El segmento de TI y telecomunicaciones dominó la categoría de usuario final con una participación de ingresos del 27,56% en 2025, liderado por la rápida expansión de los servicios en la nube, el tráfico de datos móviles, la conectividad de banda ancha y las iniciativas de transformación digital en toda la región.

- El segmento de TI y telecomunicaciones también es la categoría de usuarios finales de más rápido crecimiento, y se prevé que se expandirá a una tasa compuesta anual del 12,6 % entre 2026 y 2033, impulsado por el aumento del consumo de datos y la creciente adopción de la nube en empresas y consumidores.

Tamaño del mercado y pronóstico

- Valor de mercado global (2025): 1,43 mil millones de dólares

- Valor de mercado esperado (2033): USD 3,37 mil millones

- CAGR prevista (2026-2033): 11,5%

- Estado líder en 2025: Sudáfrica

- Estado de más rápido crecimiento: Nigeria

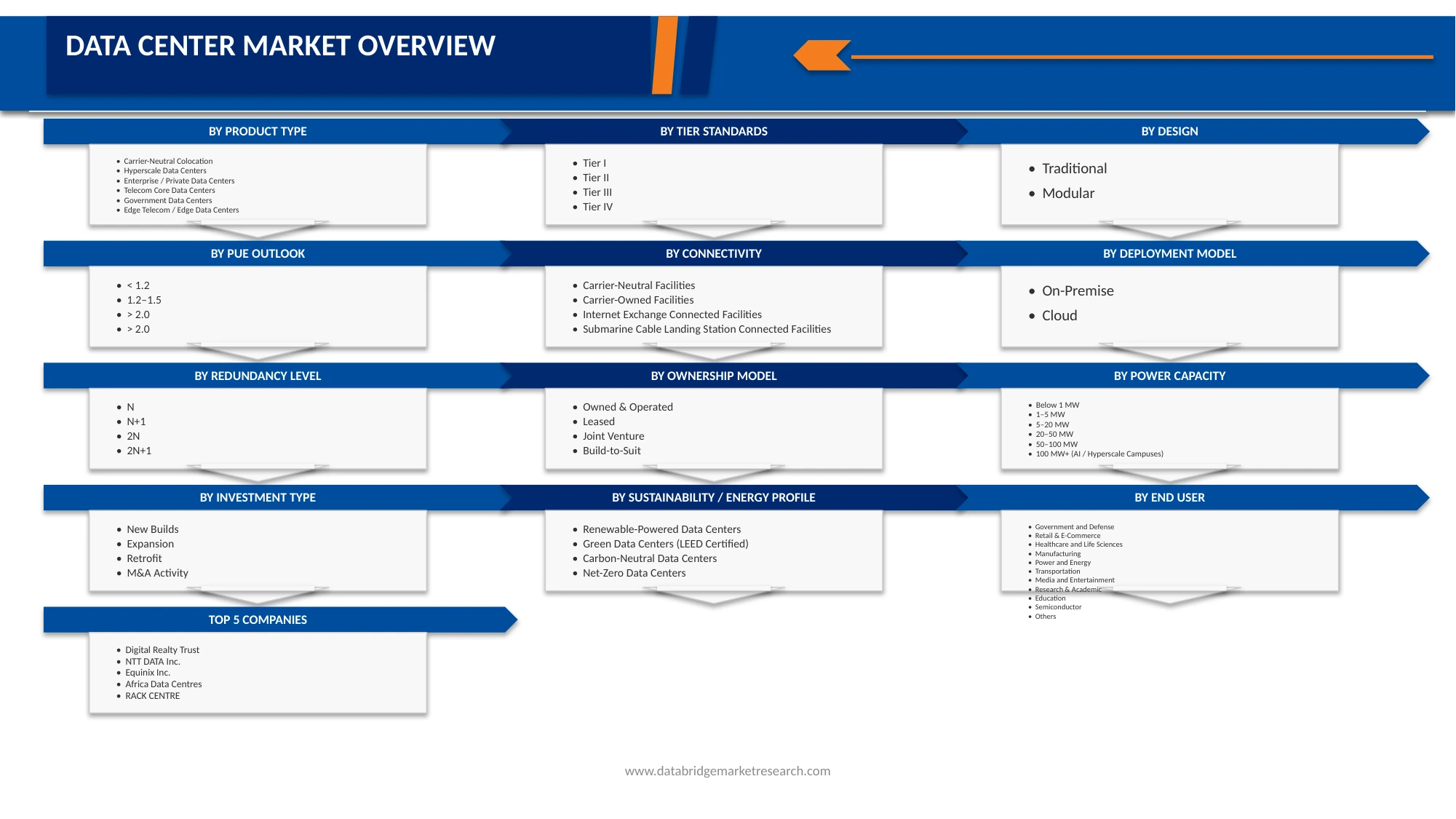

Alcance del informe e instalación del centro de datos en África subsaharianaSegmentación del mercado

|

Atributos |

Clave de instalación del centro de datos de ÁfricaPerspectivas del mercado |

|

Segmentos cubiertos |

|

|

Países cubiertos |

· Sudáfrica ·Nigeria · Kenia · Costa de Marfil · Senegal · Tanzanía · Uganda · Zambia · Ir · Benín · Resto de África Subsahariana |

|

Actores clave del mercado |

· Digital Realty Trust (EE.UU.) · NTT DATA Inc. (Japón) · Equinix Inc. (Estados Unidos) · Centros de datos de África (Sudáfrica) · CENTRO DE RACK (Nigeria) · Paratus África (Namibia) · Microsoft Corporation (EE.UU.) · Huawei Technologies Africa (Pty) Ltd (Sudáfrica) · Grupo Raxio (Uganda) · Centro de datos iXAfrica (Kenia) · Centros de datos Vantage (EE.UU.) · Onix Data Centers Ltd (Nigeria) · Parques Digitales África (Sudáfrica) · Wingu África (Tanzania) · N+ONE DATACENTERS (Sudáfrica) · ST DIGITAL (Sudáfrica) · Centros de datos PAIX (Kenia) · Centros de datos de acceso abierto (Sudáfrica) |

|

Oportunidades de mercado |

· Surgimiento de África como centro de datos regional · Creciente demanda de centros de datos de borde |

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos del mercado, como el valor de mercado, la tasa de crecimiento, los segmentos de mercado, la cobertura geográfica, los actores del mercado y el escenario del mercado, el informe de mercado elaborado por el equipo de investigación de mercado de Data Bridge incluye análisis de expertos en profundidad, análisis de importación/exportación, análisis de precios, análisis de consumo de producción y análisis de mortero. |

Tendencias del mercado de instalaciones de centros de datos de África subsahariana

Tendencia: Expansión de las inversiones en centros de datos de colocación e hiperescala

El mercado de instalaciones de centros de datos de África subsahariana está siendo testigo de una fuerte tendencia hacia la expansión de instalaciones de colocación de hiperescala y neutrales para los operadores a medida que los proveedores globales de nube, las redes de entrega de contenido y las empresas de servicios digitales aumentan su presencia regional. La creciente demanda de computación en la nube, cargas de trabajo de inteligencia artificial, pagos digitales, transmisión de video y transformación digital empresarial está impulsando inversiones en campus de centros de datos a gran escala. Los operadores están desplegando cada vez más instalaciones modulares y energéticamente eficientes, al tiempo que mejoran la conectividad a través de sistemas de cables submarinos y puntos de intercambio de Internet. La tendencia es particularmente evidente en mercados clave como Sudáfrica, Nigeria, Kenia y Ghana, donde la creciente digitalización está creando una demanda de infraestructura escalable y de baja latencia.

Dinámica del mercado de instalaciones de centros de datos de África subsahariana

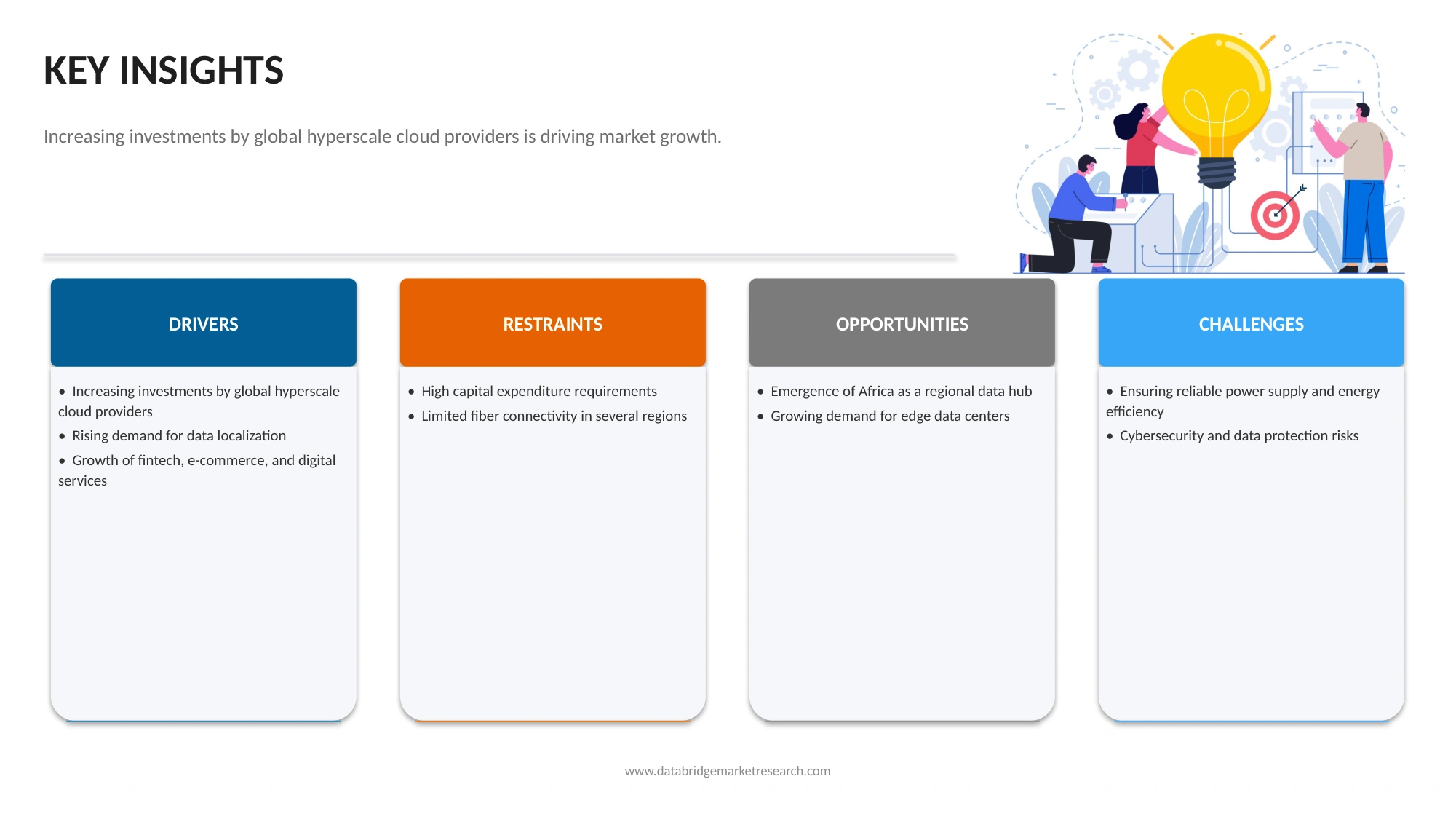

Impulsor clave del mercado: rápida transformación digital y creciente adopción de la nube

La rápida aceleración de las iniciativas de transformación digital en gobiernos, empresas y consumidores es un importante impulsor del mercado de instalaciones de centros de datos en África subsahariana. La creciente adopción de servicios en la nube, plataformas de comercio electrónico, banca digital, aplicaciones de gobierno electrónico y operaciones comerciales con uso intensivo de datos está generando una demanda significativa de una infraestructura de almacenamiento de datos segura y escalable. Los requisitos de localización de datos, la creciente penetración de Internet y las crecientes inversiones por parte de proveedores de nube a hiperescala están fortaleciendo aún más la demanda de instalaciones modernas de centros de datos. Las organizaciones están migrando cada vez más cargas de trabajo de entornos locales a instalaciones habilitadas para la nube y de colocación para mejorar la eficiencia operativa, la ciberseguridad y la continuidad del negocio.

Restricción/desafío clave: limitaciones de la infraestructura eléctrica y altos costos operativos

Un desafío importante que enfrenta el mercado de instalaciones de centros de datos de África subsahariana es la disponibilidad limitada de infraestructura eléctrica confiable y el alto costo de la energía. Los centros de datos requieren un suministro de energía continuo y amplios sistemas de refrigeración, lo que hace que la electricidad sea uno de los mayores gastos operativos. La frecuente inestabilidad de la red en varios países requiere importantes inversiones en generadores de respaldo, sistemas de almacenamiento en baterías y soluciones de energía alternativa. Además, los altos costos de construcción, la disponibilidad limitada de experiencia técnica especializada y las complejidades de la cadena de suministro aumentan los requisitos de gasto de capital, creando barreras para nuevos participantes en el mercado y desacelerando la expansión de las instalaciones en ciertas regiones.

La creciente necesidad de que los operadores inviertan en sistemas de energía redundantes, proyectos de energía renovable y tecnologías de refrigeración avanzadas pone de relieve los desafíos financieros y operativos asociados con la ampliación de la infraestructura de los centros de datos en los mercados africanos emergentes.

Oportunidad clave de mercado: crecimiento de centros de datos sostenibles y con energía renovable

El creciente énfasis en la sostenibilidad y la integración de energías renovables presenta una oportunidad significativa para el mercado de instalaciones de centros de datos del África subsahariana. Los abundantes recursos solares, eólicos e hidroeléctricos en toda la región están alentando a los operadores a desarrollar centros de datos ecológicos que reduzcan las emisiones de carbono y mejoren la eficiencia energética. Las inversiones en instalaciones de energía renovable, operaciones neutras en carbono y diseños de centros de datos con bajo PUE están atrayendo a empresas de tecnología globales que buscan cumplir objetivos ambientales, sociales y de gobernanza (ESG). Además, la creciente demanda de servicios en la nube localizados, infraestructura informática de punta e instalaciones preparadas para la IA está creando nuevas oportunidades para que los desarrolladores de centros de datos establezcan una infraestructura sostenible de próxima generación en economías en rápida digitalización.

Alcance del mercado de instalaciones de centros de datos de África subsahariana

El mercado de instalaciones de centros de datos de Sudáfrica está segmentado según el tipo de producto, los estándares de nivel, el diseño, las perspectivas de PUE, la conectividad, el modelo de implementación, el nivel de redundancia, el modelo de propiedad, la capacidad de energía, el tipo de inversión, el perfil de sostenibilidad/energía y el usuario final.

- Por tipo de producto

Según el tipo de producto, el mercado de instalaciones de centros de datos de Sudáfrica se segmenta en colocación neutral para operadores, centros de datos de hiperescala, centros de datos empresariales/privados, centros de datos centrales de telecomunicaciones, centros de datos soberanos/gubernamentales y centros de datos de telecomunicaciones de borde/en contenedores. El segmento de colocación neutral para operadores dominó el mercado con una participación del 37,98% en 2025, debido a la creciente demanda de conectividad multioperador, infraestructura escalable y soluciones de subcontratación rentables entre empresas, proveedores de nube y empresas de telecomunicaciones. El segmento se beneficia de sólidos ecosistemas de interconexión, una mayor flexibilidad de la red y crecientes iniciativas de transformación digital en todo el país.

Se prevé que el segmento de centros de datos a hiperescala registre el crecimiento más rápido con una tasa compuesta anual del 12,2 % entre 2026 y 2033, impulsado por las crecientes inversiones de los proveedores globales de servicios en la nube, la creciente demanda de capacidad informática a gran escala y la rápida adopción de inteligencia artificial, análisis de big data y servicios basados en la nube.

- Por estándares de nivel

Sobre la base de los estándares de nivel, el mercado de instalaciones de centros de datos de Sudáfrica se divide en Nivel III, Nivel IV, Nivel II y Nivel I. El segmento de Nivel III dominó el mercado con una participación del 65,20 % en 2025, respaldado por su capacidad para proporcionar alta disponibilidad, redundancia y confiabilidad operativa manteniendo al mismo tiempo la eficiencia de costos. El segmento es ampliamente preferido por empresas, operadores de nube y proveedores de colocación que requieren una prestación de servicios ininterrumpida.

Se espera que el segmento Tier IV experimente la CAGR más rápida del 11,9% entre 2026 y 2033, impulsada por la creciente demanda de infraestructura tolerante a fallas, aplicaciones de misión crítica y estrictos requisitos de tiempo de actividad entre operadores de hiperescala, instituciones financieras y organizaciones gubernamentales.

- A propósito

Según el diseño, el mercado de instalaciones de centros de datos de Sudáfrica se segmenta en tradicional y modular. El segmento tradicional dominó el mercado con una participación del 82,59% en 2025 debido a su adopción generalizada en empresas establecidas y instalaciones de colocación. Estas instalaciones ofrecen capacidades de implementación a gran escala, infraestructura sólida y estabilidad operativa a largo plazo.

Se prevé que el segmento modular experimente el crecimiento más rápido con una tasa compuesta anual del 11,9 % entre 2026 y 2033, impulsado por su escalabilidad, plazos de implementación más rápidos, menores costos de construcción y una creciente idoneidad para la informática de punta y proyectos de infraestructura digital en rápida expansión.

- Por PUE Outlook

Según las perspectivas de PUE, el mercado de instalaciones de centros de datos de Sudáfrica está segmentado en 1,5–2,0, 1,2–1,5, >2,0 y <1,2. El segmento 1.5-2.0 dominó el mercado con una participación del 47,20% en 2025, debido a su equilibrio entre eficiencia energética y viabilidad operativa para la mayoría de las instalaciones existentes y recientemente desarrolladas.

Se proyecta que el segmento 1,2-1,5 registre la CAGR más rápida del 11,9% entre 2026 y 2033, respaldado por mayores inversiones en tecnologías de refrigeración energéticamente eficientes, integración de energías renovables y desarrollos de centros de datos centrados en la sostenibilidad.

- Por conectividad

Sobre la base de la conectividad, el mercado de instalaciones de centros de datos de Sudáfrica se segmenta en instalaciones neutrales para el operador, instalaciones de propiedad del operador, instalaciones conectadas a intercambios de Internet e instalaciones conectadas a estaciones de aterrizaje de cables submarinos. El segmento de instalaciones neutrales para el operador dominó el mercado con una participación del 47,42% en 2025, impulsado por la creciente demanda de diversidad de redes, servicios de interconexión y acceso a múltiples operadores de telecomunicaciones y proveedores de nube.

Se espera que el segmento de instalaciones neutrales para el operador experimente la CAGR más rápida del 12,0% entre 2026 y 2033, impulsada por la creciente demanda de conectividad multired, servicios de interconexión en la nube y soluciones de colocación independientes de proveedores. Las empresas, los hiperescaladores y los proveedores de servicios digitales prefieren cada vez más los centros de datos independientes del operador para mejorar la flexibilidad de la red, reducir la latencia, mejorar la redundancia y respaldar la expansión de la transformación digital y las iniciativas de adopción de la nube.

- Por modelo de implementación

Según el modelo de implementación, el mercado de instalaciones de centros de datos de Sudáfrica se segmenta en instalaciones locales y en la nube. El segmento local dominó el mercado con una participación del 56,93 % en 2025 debido a su capacidad para proporcionar un mayor control sobre la seguridad de los datos, el cumplimiento normativo, la gestión de la infraestructura y el rendimiento operativo. Las grandes empresas, agencias gubernamentales, instituciones financieras y empresas de telecomunicaciones siguen prefiriendo implementaciones locales para cargas de trabajo de misión crítica y requisitos de procesamiento de datos confidenciales.

También se proyecta que el segmento de la nube será testigo del crecimiento más rápido con una tasa compuesta anual del 11,9% entre 2026 y 2033, impulsado por la creciente migración de cargas de trabajo empresariales, la expansión de las plataformas de nube a hiperescala y la creciente demanda de soluciones de software como servicio e infraestructura como servicio.

- Por nivel de redundancia

Según el nivel de redundancia, el mercado de instalaciones de centros de datos de Sudáfrica se segmenta en N+1, 2N, N y 2N+1. El segmento N+1 dominó el mercado con una participación del 42,60% en 2025, debido a su equilibrio óptimo entre confiabilidad y rentabilidad, lo que lo convierte en la configuración preferida para la mayoría de las instalaciones empresariales y de colocación.

Se prevé que el segmento 2N+1 registre la CAGR más rápida del 12,3 % entre 2026 y 2033, impulsada por la creciente demanda de tiempo de actividad máximo, mayor resiliencia y continuidad del negocio en aplicaciones de misión crítica e implementaciones de hiperescala.

- Por modelo de propiedad

Según el modelo de propiedad, el mercado de instalaciones de centros de datos de Sudáfrica se segmenta en propiedad y operación, arrendamiento, empresa conjunta y construcción a medida. El segmento de propiedad y operación dominó el mercado con una participación del 44,27% en 2025 debido a fuertes inversiones de proveedores de colocación, operadores de telecomunicaciones y desarrolladores de hiperescala que buscan un control total sobre las operaciones de las instalaciones y la gestión de infraestructura.

Se espera que el segmento de empresas conjuntas experimente la CAGR más rápida del 12,2% entre 2026 y 2033, impulsada por una creciente colaboración entre operadores de centros de datos globales, proveedores de infraestructura locales, empresas de telecomunicaciones y firmas de inversión para acelerar el desarrollo de instalaciones y la expansión del mercado. Los modelos de empresas conjuntas permiten a los participantes compartir inversiones de capital, experiencia operativa, conocimientos regulatorios y acceso al mercado, respaldando el rápido despliegue de proyectos de centros de datos a gran escala en Sudáfrica.

- Por capacidad de potencia

Según la capacidad de energía, el mercado de instalaciones de centros de datos de Sudáfrica se segmenta en 5 a 20 MW, 20 a 50 MW, 1 a 5 MW, 50 a 100 MW, menos de 1 MW y 100 MW+ (campus de IA/hiperescala). El segmento de 5 a 20 MW dominó el mercado con una participación del 31,71 % en 2025, respaldado por su idoneidad para implementaciones empresariales, de colocación y de servicios en la nube que requieren una infraestructura escalable pero rentable.

Se proyecta que el segmento de 100 MW+ (AI/campus de hiperescala) registre el crecimiento más rápido con una tasa compuesta anual del 12,5 % entre 2026 y 2033, impulsado por crecientes inversiones en infraestructura de inteligencia artificial, expansión de la nube a hiperescala y entornos informáticos de alta densidad.

- Por tipo de inversión

Según el tipo de inversión, el mercado de instalaciones de centros de datos de Sudáfrica se segmenta en nuevas construcciones, expansión, modernización y actividades de fusiones y adquisiciones. El segmento de nuevas construcciones dominó el mercado con una participación del 42,07% en 2025, debido a la creciente demanda de infraestructura de centros de datos modernos, la creciente adopción de la nube y la fuerte actividad inversora de los operadores nacionales e internacionales.

Se espera que el segmento de expansión experimente la CAGR más rápida del 11,9 % entre 2026 y 2033, impulsada por las actualizaciones de capacidad, la creciente demanda de racks y la necesidad de adaptarse a las crecientes cargas de trabajo digitales en todas las industrias.

- Por Sostenibilidad/Perfil Energético

Sobre la base del perfil de sostenibilidad/energía, el mercado de instalaciones de centros de datos de Sudáfrica está segmentado en centros de datos con energía renovable, centros de datos ecológicos (certificados LEED), centros de datos neutros en carbono y centros de datos netos cero. El segmento de centros de datos con energía renovable dominó el mercado con una participación del 36,48 % en 2025, respaldado por la creciente adopción de soluciones de energía solar y eólica para reducir los costos operativos y mejorar el desempeño de la sostenibilidad.

Se prevé que el segmento de centros de datos neutros en carbono experimente la CAGR más rápida del 12,0 % entre 2026 y 2033, impulsada por los crecientes compromisos corporativos de sostenibilidad, el creciente enfoque regulatorio en la reducción de emisiones y la creciente demanda de infraestructura digital ambientalmente responsable. Los operadores de centros de datos están invirtiendo cada vez más en la adquisición de energía renovable, tecnologías energéticamente eficientes e iniciativas de compensación de carbono para lograr operaciones neutras en carbono y al mismo tiempo cumplir con los objetivos ESG en evolución y las expectativas de los clientes.

- Por usuario final

Según el usuario final, el mercado de instalaciones de centros de datos de Sudáfrica se segmenta en TI y telecomunicaciones, banca, servicios financieros y seguros (BFSI), gobierno y defensa, venta minorista y comercio electrónico, atención médica y ciencias de la vida, manufactura, energía y energía, transporte, medios y entretenimiento, investigación y academia, educación, semiconductores y otros. El segmento de TI y telecomunicaciones dominó el mercado con una participación del 27,56% en 2025 debido al rápido crecimiento de la computación en la nube, el tráfico de datos móviles, la conectividad de banda ancha y las iniciativas de transformación digital. Las crecientes inversiones en infraestructura de red, implementación de 5G y servicios de entrega de contenido continúan fortaleciendo la demanda de instalaciones de centros de datos dentro de este segmento.

Se espera que el segmento de TI y telecomunicaciones experimente la CAGR más rápida del 12,6% entre 2026 y 2033, impulsada por la expansión continua de los servicios en la nube, el aumento del uso de Internet, la creciente adopción de aplicaciones de inteligencia artificial y el aumento de las inversiones en infraestructura digital en Sudáfrica.

Análisis del estado del mercado de instalaciones de centros de datos de África subsahariana

Sudáfrica dominó el mercado de instalaciones de centros de datos de África subsahariana y representó la mayor participación en los ingresos del 20,50% en 2025, respaldada por su infraestructura digital bien establecida, su sólido ecosistema de conectividad, extensas redes de cables submarinos y la concentración de inversiones en centros de datos de hiperescala y colocación. El país se beneficia de un sector de telecomunicaciones maduro, una creciente adopción de la nube, un entorno empresarial favorable y una creciente demanda de localización de datos, lo que lo convierte en el principal centro para el desarrollo de centros de datos y servicios digitales en toda la región.

Información sobre el mercado de instalaciones de centros de datos de Nigeria y África

Nigeria es el mercado de centros de datos de más rápido crecimiento en el África subsahariana, impulsado por la rápida digitalización, el fuerte crecimiento demográfico, la expansión de la penetración de Internet y la creciente adopción de servicios en la nube. Los prósperos sectores de tecnología financiera, comercio electrónico, telecomunicaciones y banca digital del país están generando una demanda significativa de infraestructura de colocación e hiperescala. Las crecientes inversiones de los operadores de centros de datos globales y regionales, junto con los crecientes requisitos de localización de datos, continúan fortaleciendo la posición de Nigeria como un importante centro de infraestructura digital en África Occidental.

Información sobre el mercado de instalaciones de centros de datos de Kenia y África

Kenia ocupa una posición importante en el mercado de instalaciones de centros de datos de África subsahariana debido a su avanzado ecosistema de TIC, su ubicación geográfica estratégica y su papel como importante puerta de entrada de conectividad para África Oriental. La creciente digitalización empresarial, la creciente adopción de la nube, el creciente consumo de datos móviles y las continuas inversiones en infraestructura de cable submarino están impulsando la demanda de instalaciones de centros de datos de borde, hiperescala y neutrales para el operador en todo el país.

Información sobre el mercado de instalaciones de centros de datos de Costa de Marfil y África

Costa de Marfil está emergiendo como un mercado de crecimiento clave dentro del mercado de instalaciones de centros de datos de África subsahariana, respaldado por un fuerte desarrollo económico, una infraestructura de telecomunicaciones en expansión y un aumento de las iniciativas de transformación digital. La creciente demanda de servicios en la nube, almacenamiento de datos empresariales y soluciones de alojamiento localizadas, particularmente en el África occidental francófona, está fomentando inversiones en modernas instalaciones de centros de datos e infraestructura de conectividad.

Información sobre el mercado de instalaciones de centros de datos de Senegal y África

Senegal se está convirtiendo en un destino cada vez más atractivo para las inversiones en centros de datos en el África subsahariana, impulsado por programas de economía digital liderados por el gobierno, la ampliación del acceso a banda ancha y la creciente adopción de tecnologías basadas en la nube. La ubicación estratégica del país en la costa de África occidental, junto con la creciente demanda empresarial de capacidades seguras de almacenamiento y procesamiento de datos, está respaldando el desarrollo de una infraestructura avanzada de centros de datos.

Información sobre el mercado de instalaciones de centros de datos de Tanzania y África

Tanzania está presenciando un crecimiento constante en el mercado de instalaciones de centros de datos de África subsahariana, impulsado por el creciente uso de Internet, el aumento de la conectividad móvil y la creciente adopción de servicios financieros digitales. Las inversiones en redes de telecomunicaciones, iniciativas de digitalización empresarial y servicios de computación en la nube están generando una demanda de infraestructura de centros de datos escalable, posicionando al país como un mercado emergente de centros de datos en África Oriental.

Información sobre el mercado de instalaciones de centros de datos en Uganda y África

Uganda está ganando importancia en el mercado de instalaciones de centros de datos de África subsahariana a medida que las organizaciones adoptan cada vez más tecnologías digitales y servicios basados en la nube. La creciente demanda de operadores de telecomunicaciones, instituciones financieras, agencias gubernamentales y organizaciones educativas está impulsando la necesidad de instalaciones de centros de datos seguras y confiables. Se espera que la expansión continua de la infraestructura de TIC y el creciente enfoque en el alojamiento de datos local respalden el crecimiento del mercado a largo plazo en el país.

Cuota de mercado de instalaciones de centros de datos en África subsahariana

La industria de instalaciones de centros de datos en África está liderada principalmente por empresas bien establecidas, que incluyen:

- Digital Realty Trust (EE. UU.)

- NTT DATA Inc. (Japón)

- Equinix Inc. (EE.UU.)

- Centros de datos de África (Sudáfrica)

- CENTRO DE RACK (Nigeria)

- Paratus África (Namibia)

- Corporación Microsoft (EE.UU.)

- Huawei Technologies Africa (Pty) Ltd (Sudáfrica)

- Grupo Raxio (Uganda)

- Centro de datos iXAfrica (Kenia)

- Centros de datos Vantage (EE. UU.)

- Onix Data Centers Ltd (Nigeria)

- Parques Digitales África (Sudáfrica)

- Wingu África (Tanzania)

- N+ONE CENTROS DE DATOS (Sudáfrica)

- ST DIGITAL (Sudáfrica)

- Centros de datos PAIX (Kenia)

- Centros de datos de acceso abierto (Sudáfrica)

Últimos desarrollos en el mercado de instalaciones de centros de datos de África subsahariana

- En mayo de 2026, Digital Realty abrió su primer centro de datos en Barcelona, España (BCN1), lo que marca una expansión estratégica de su presencia en el sur de Europa y la región del Mediterráneo. La instalación, ubicada en el distrito de innovación de Sant Adrià de Besòs, añade aproximadamente 14 MW de capacidad planificada y fortalece la conectividad entre rutas globales clave en Europa, el norte de África, Oriente Medio y América. Esta expansión refuerza la posición de Digital Realty como operador líder de centros de datos a nivel mundial, lo que permite una mayor densidad de interconexión, una mayor resiliencia de la red y un soporte mejorado para la IA y las cargas de trabajo impulsadas por la nube en todo el corredor mediterráneo.

- En abril de 2026, NTT DATA logró un importante hito en infraestructura de red al alcanzar con éxito una capacidad de intercambio de tráfico de 400 Gbps en Johannesburg Internet Exchange (JINX), una novedad para cualquier operador de red en África. Este desarrollo mejora la eficiencia y escalabilidad del intercambio de tráfico de Internet en Sudáfrica, fortaleciendo a JINX como un centro de interconexión globalmente competitivo. Esta actualización refuerza la posición de NTT DATA en el ecosistema digital de África al mejorar el rendimiento de la red, reducir la latencia y respaldar la creciente demanda de los proveedores de la nube.

- En noviembre de 2025, Equinix amplió su plataforma de interconexión global con el lanzamiento de LG3, un nuevo centro de datos de 22 millones de dólares construido expresamente en Lagos, Nigeria. Esto marca la primera instalación totalmente nueva de Equinix en África occidental y está diseñada para respaldar los servicios de colocación junto con la integración directa en Equinix Fabric para una interconexión digital perfecta. El proyecto forma parte de la estrategia de inversión más amplia de $100 millones de Equinix para fortalecer su presencia en la región africana, y se espera que las operaciones comiencen en el primer trimestre de 2026. Esta expansión fortalece la presencia de Equinix en África Occidental.

- En febrero de 2026, Cassava Technologies recibió un hito clave de aprobación regulatoria en Sudáfrica para la venta propuesta de una participación en su negocio de centros de datos de África (ADC) a STANLIB Infrastructure Investments, una unidad respaldada por Standard Bank y Liberty Group. La aprobación del Tribunal de Competencia permite a STANLIB adquirir el control conjunto de ADC, respaldando su estrategia de inversión más amplia en el sector de infraestructura digital de África. Este desarrollo acelera la entrada de capital a los centros de datos de África.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Tabla de contenido

1 INTRODUCCIÓN

1.1 OBJETIVOS DEL ESTUDIO

1.2 DEFINICIÓN DEL MERCADO

1.3 RESUMEN

1.4 LIMITACIONES

1.5 MERCADOS CUBIERTOS

2 SEGMENTACIÓN DEL MERCADO

2.1 MERCADOS CUBIERTOS

2.2 ALCANCE GEOGRÁFICO

2.3 AÑOS CONSIDERADOS PARA EL ESTUDIO

2.4 MONEDA Y PRECIO

2.5 MODELO DE VALIDACIÓN DE DATOS DEL TRÍPODE DBMR

2.6 MODELADO MULTIVARIADO

2.7 ENTREVISTAS PRINCIPALES CON LÍDERES DE OPINIÓN CLAVE

2.8 CUADRO DE POSICIONES DE MERCADO DE DBMR

2.9 ANÁLISIS DE PARTICIPACIÓN DE PROVEEDORES DE DBMR

2.1 CUADRO DE COBERTURA DEL USUARIO FINAL DEL MERCADO

2.11 FUENTES SECUNDARIAS

2.12 SUPUESTOS

3 RESUMEN EJECUTIVO

4 INFORMACIONES PREMIUM

4.1 ANÁLISIS DE LAS CINCO FUERZAS DE PORTER

4.1.1 AMENAZA DE NUEVOS ENTRANTES (MODERADA)

4.1.2 PODER DE NEGOCIACIÓN DE LOS PROVEEDORES (ALTO)

4.1.3 PODER DE NEGOCIACIÓN DE LOS COMPRADORES (MODERADO A ALTO)

4.1.4 AMENAZA DE SUSTITUTOS (MODERADA)

4.1.5 RIVALIDAD DE LA INDUSTRIA (ALTA)

4.1.6 ATRACTIVO GENERAL DE LA INDUSTRIA

4.2 ANÁLISIS DE LA CADENA DE VALOR

4.2.1 ADQUISICIÓN DE TERRENOS Y SELECCIÓN DEL SITIO

4.2.2 DISEÑO E INGENIERÍA

4.2.3 ADQUISICIÓN DE EQUIPOS Y MATERIALES

4.2.4 CONSTRUCCIÓN Y DESARROLLO DE INFRAESTRUCTURA

4.2.5 INTEGRACIÓN DE ENERGÍA Y CONECTIVIDAD

4.2.6 OPERACIONES DEL CENTRO DE DATOS Y GESTIÓN DE INSTALACIONES

4.2.7 PRESTACIÓN DE SERVICIOS DE TI Y DE NUBE

4.2.8 USUARIOS FINALES Y ECOSISTEMA DIGITAL

4.2.9 EVALUACIÓN GENERAL

4.3 NORMAS REGULATORIAS

4.3.1 NORMATIVA DE PROTECCIÓN DE DATOS Y PRIVACIDAD

4.3.2 LICENCIAS DE TELECOMUNICACIONES Y TIC

4.3.3 CÓDIGOS DE CONSTRUCCIÓN Y NORMAS DE INFRAESTRUCTURA

4.3.4 NORMATIVA AMBIENTAL Y DE SOSTENIBILIDAD

4.3.5 REGULACIONES DE ENERGÍA Y POTENCIA

4.3.6 REQUISITOS DE CIBERSEGURIDAD E INFRAESTRUCTURA CRÍTICA

4.3.7 NORMAS INTERNACIONALES COMÚN ADOPTADA POR LOS OPERADORES

4.4 ANÁLISIS DE PRECIOS

4.5 MAPEO DE PERSPECTIVAS DE PENETRACIÓN Y CRECIMIENTO

4.5.1 POR TIPO

4.5.1.1 CENTROS DE DATOS EMPRESARIALES/PRIVADOS: ALTA PENETRACIÓN, CRECIMIENTO MODERADO

4.5.1.2 COLOCACIÓN NEUTRA PARA PORTADORES – PENETRACIÓN MEDIA, CRECIMIENTO MUY ALTO

4.5.1.3 CENTROS DE DATOS DE HIPERESCALA: BAJA PENETRACIÓN, MUY ALTO CRECIMIENTO

4.5.1.4 CENTROS DE DATOS BÁSICOS DE TELECOMUNICACIONES: ALTA PENETRACIÓN, CRECIMIENTO MODERADO

4.5.1.5 EDGE TELECOM / CENTROS DE DATOS EN CONTENEDORES: BAJA PENETRACIÓN, ALTO CRECIMIENTO

4.5.1.6 CENTROS DE DATOS SOBERANOS/GUBERNAMENTALES – PENETRACIÓN MEDIA, CRECIMIENTO ALTO

4.5.2 POR NORMAS DE NIVEL

4.5.2.1 NIVEL I – BAJA PENETRACIÓN, BAJO CRECIMIENTO

4.5.2.2 NIVEL II – PENETRACIÓN MEDIA, CRECIMIENTO MODERADO

4.5.2.3 NIVEL III – ALTA PENETRACIÓN, MUY ALTO CRECIMIENTO

4.5.2.4 NIVEL IV – PENETRACIÓN BAJA A MEDIA, CRECIMIENTO ALTO

4.6 ANÁLISIS DE PATENTES

4.6.1 RESUMEN

4.6.2 EVALUACIÓN DE LA INTENSIDAD DE PATENTES POR DOMINIO TECNOLOGICO

4.6.3 INSTANCIAS DE PATENTES

4.6.3.1 UNIDAD DE CENTRO DE DATOS MÓVIL CON MEDIOS DE ENFRIAMIENTO EFICIENTES

4.6.3.2 CARTERA DE PATENTES DE REFRIGERACIÓN DEL CENTRO DE DATOS DE SCHNEIDER ELECTRIC

4.6.3.3 CONTROL DEL CENTRO DE DATOS INTELIGENTE DE SCHNEIDER ELECTRIC

4.6.4 EVALUACIÓN DE OPORTUNIDADES DE PATENTE PARA ÁFRICA SUBSAHARIANA

4.6.4.1 REFRIGERACIÓN DEL CENTRO DE DATOS AI

4.6.4.2 INFRAESTRUCTURA DE BORDE

4.6.4.3 EFICIENCIA ENERGÉTICA

4.6.4.4 INTEGRACIÓN DE ENERGÍAS RENOVABLES

4.6.5 CONCLUSIÓN

4.7 ANÁLISIS DEL FLUJO DE INVERSIÓN

4.7.1 RESUMEN

4.7.2 FUENTES DE CAPITAL

4.7.2.1 INVERSIÓN EXTRANJERA DIRECTA (IED)

4.7.2.2 FONDOS DE CAPITAL PRIVADO Y DE INFRAESTRUCTURA

4.7.2.3 INSTITUCIONES FINANCIERAS DEL DESARROLLO (DFIS)

4.7.3 PATRÓN DE FLUJO DE INVERSIÓN GEOGRÁFICA

4.7.3.1 CENTROS DE INVERSIÓN DE NIVEL 1 (MÁXIMA CONCENTRACIÓN DE CAPITAL)

4.7.3.2 CENTROS DE INVERSIÓN EMERGENTES DE NIVEL 2

4.7.4 TEMAS DE INVERSIÓN EMERGENTES

4.7.4.1 INTEGRACIÓN DE ENERGÍAS RENOVABLES

4.7.4.2 CENTROS DE DATOS LISTOS PARA LA IA

4.7.4.3 EXPANSIÓN DE LA INFRAESTRUCTURA DE BORDE

4.7.5 RIESGOS DE INVERSIÓN CLAVE QUE AFECTAN EL FLUJO DE CAPITAL

4.8 MAPEO DE LAS PARTES INTERESADAS CLAVE: INVERSORES, DISEÑADORES, EPC/ACTORES DE DESPLIEGUE – POR PAÍS Y SEGMENTO

4.9 IMPULSORES DE DEMANDA PARA CADA SEGMENTO

4.9.1 INTRODUCCIÓN

4.9.2 CENTROS DE DATOS EMPRESARIALES / PRIVADOS

4.9.3 COLOCACIÓN NEUTRA DEL PORTADOR

4.9.4 CENTROS DE DATOS DE HIPERESCALA

4.9.5 CENTROS DE DATOS BÁSICOS DE TELECOMUNICACIONES

4.9.6 EDGE TELECOM / CENTROS DE DATOS EN CONTENEDORES

4.9.7 CENTROS DE DATOS SOBERANOS/GUBERNAMENTALES

4.9.8 NORMAS DE NIVEL

4.9.9 DISEÑO (TRADICIONAL Y MODULAR)

4.9.10 PUE <1,2

4.9.11 PUE 1,2–1,5

4.9.12 PUE 1,5–2,0

4.9.13 PUE >2,0

4.9.14 INSTALACIONES NEUTRADAS PARA EL TRANSPORTADOR

4.9.15 INSTALACIONES PROPIEDAD DEL TRANSPORTADOR

4.9.16 INSTALACIONES CONECTADAS AL INTERCAMBIO DE INTERNET

4.9.17 INSTALACIONES CONECTADAS A LA ESTACIÓN DE ATERRIZAJE DE CABLE SUBMARINO

4.9.18 EN LAS PREMISAS

4.9.19 NUBE

4.9.20 norte

4.9.21 N+1

4.9.22 2N

4.9.23 2N+1

4.9.24 PROPIEDAD Y OPERACIÓN

4.9.25 ARRENDADO

4.9.26 EMPRESA CONJUNTA

4.9.27 CONSTRUCCIÓN A LA MEDIDA

4.9.28 CAPACIDAD ENERGÉTICA, TIPO DE INVERSIÓN Y SOSTENIBILIDAD/PERFIL ENERGÉTICO

4.9.29 BANCA, SERVICIOS FINANCIEROS Y SEGUROS (BFSI)

4.9.30 GOBIERNO Y DEFENSA

4.9.31 TI Y TELECOMUNICACIONES

4.9.32 ATENCIÓN MÉDICA Y CIENCIAS DE LA VIDA

4.9.33 POTENCIA Y ENERGÍA

4.9.34 TRANSPORTE

4.9.35 MINORISTA Y COMERCIO ELECTRÓNICO

4.9.36 INVESTIGACIÓN Y ACADÉMICO

4.9.37 FABRICACIÓN

4.9.38 MEDIOS Y ENTRETENIMIENTO

4.9.39 EDUCACIÓN

4.9.40 SEMICONDUCTOR

4.9.41 OTROS

4.9.42 CONCLUSIÓN

4.1 FACTORES DE RIESGO POR PAÍS

4.10.1 INTRODUCCIÓN

4.10.2 SUDÁFRICA

4.10.3 NIGERIA

4.10.4 KENIA

4.10.5 COSTA DE MARFIL (CÔTE D'IVOIRE)

4.10.6 SENEGAL

4.10.7 TANZANIA

4.10.8 UGANDA

4.10.9 ZAMBIA

4.10.10 TOGO

4.10.11 BENÍN

4.10.12 RESTO DE ÁFRICA SUBSAHARIANA

4.11 OPORTUNIDADES DE INGRESOS DE NEGOCIOS NUEVOS Y EMERGENTES Y PERSPECTIVAS FUTURAS

4.11.1 INTRODUCCIÓN

4.11.2 LOS CENTROS DE DATOS DE HIPERESCALA EMERGEN COMO EL MAYOR CONTRIBUYENTE DE INGRESOS FUTUROS

4.11.3 LAS INSTALACIONES DE COLOCACIÓN NEUTRA PARA LOS PORTADORES SE CONVIERTEN EN ECOSISTEMAS DE CONECTIVIDAD ESTRATÉGICA

4.11.4 CENTROS DE DATOS DE BORDE Y CONTENEDORES QUE CREAN OPORTUNIDADES DE INGRESOS MÁS ALLÁ DE LAS PRINCIPALES ÁREAS METROPOLITANAS

4.11.5 CENTROS DE DATOS SOBERANOS Y GUBERNAMENTALES QUE CREAN ESTABILIDAD DE INGRESOS A LARGO PLAZO

4.11.6 LOS CENTROS DE DATOS CON ENERGÍA RENOVABLE EMERGEN COMO UN SEGMENTO DE CRECIMIENTO PREMIUM

4.11.7 INFRAESTRUCTURA DE INTELIGENCIA ARTIFICIAL QUE CREA UNA NUEVA CATEGORÍA DE INGRESOS DE ALTO VALOR

4.11.8 PERSPECTIVAS FUTURAS

4.11.9 CONCLUSIÓN

4.12 EVALUACIÓN COMPETITIVA DE OPERADORES ACTIVOS Y DESAFIANTES EMERGENTES

4.12.1 INTRODUCCIÓN

4.12.2 ANÁLISIS DE COMPARACIÓN

4.12.3 CONCLUSIÓN

4.13 CUADRANTE DE EVALUACIÓN DE LA EMPRESA

5 IMPACTO DE LA GUERRA, INTERRUPCIONES EN LA CADENA DE SUMINISTRO, HUELLA GEOGRÁFICA Y CAMBIOS ESTRUCTURALES Y ESTRATEGIAS ADAPTATIVAS

5.1 RESILIENCIA DE LA CADENA DE SUMINISTRO

5.1.1 DECISIONES ESTRATÉGICAS

5.1.1.1 DIVERSIFICACIÓN DE PROVEEDORES DE INFRAESTRUCTURA ENTRE LOS PAÍSES

5.1.1.2 ESTRATEGIAS DE IMPLEMENTACIÓN DE MÚLTIPLES PROVEEDORES PARA REDUCIR LA DEPENDENCIA DE PROVEEDORES ÚNICOS

5.1.1.3 AMPLIACIÓN DEL CENTRO DE DATOS EDGE PARA COBERTURA REGIONAL

5.1.2 DESPLIEGUE DE REDES ELÉCTRICAS REDUNDANTES

5.1.2.1 ALIANZAS ESTRATÉGICAS CON PROVEEDORES DE FIBRA REGIONALES

5.1.2.2 ENRUTAMIENTO DE RED ALTERNATIVO DURANTE CORTES

5.2 RIESGO DE COSTO OPERATIVO DEL CENTRO DE DATOS Y ENERGÍA

5.2.1 DECISIONES ESTRATÉGICAS

5.2.1.1 GESTIÓN DE LOS COSTOS DE ELECTRICIDAD PARA INSTALACIONES DE ALTA DENSIDAD

5.2.1.2 EFICIENCIA EN REFRIGERACIÓN Y USO DE ENERGÍA

5.2.1.3 CONTRATOS DE SERVICIOS PÚBLICOS A LARGO PLAZO PARA LA ESTABILIDAD DE COSTOS

5.2.1.4 OPTIMIZACIÓN PARA DISEÑOS ENERGÉTICAMENTE EFICIENTES

5.2.1.5 MIGRACIÓN A FUENTES DE ENERGÍA RENOVABLES

5.2.1.6 USO DE INSTALACIONES DE ENERGÍA HÍBRIDA

5.3 REEVALUACIÓN DE LA HUELLA GEOGRÁFICA

5.3.1 DECISIONES ESTRATÉGICAS

5.3.1.1 AMPLIACIÓN DE LAS REDES DE CENTROS DE DATOS A MERCADOS EMERGENTES

5.3.1.2 MODELOS DE INSTALACIONES DISTRIBUIDAS EN CIUDADES SECUNDARIAS

5.3.1.3 REUBICACIÓN A ZONAS POLÍTICAMENTE ESTABLES

5.3.1.4 DESARROLLO DE INFRAESTRUCTURA EN CIUDADES PORTUARIAS PARA LA CONECTIVIDAD

5.3.1.5 DISEÑO ESCALABLE PARA UNA RÁPIDA EXPANSIÓN

5.4 PLANIFICACIÓN DE ESCENARIOS Y GESTIÓN DE RIESGOS

5.4.1 DECISIONES ESTRATÉGICAS

5.4.1.1 PLANIFICACIÓN DE CONTINUIDAD DEL NEGOCIO PARA LA MITIGACIÓN DE DESASTRES

5.4.1.2 INVERSIONES EN CIBERSEGURIDAD

5.4.1.3 RESILIENCIA A LOS RIESGOS CLIMÁTICOS (INUNDACIONES, CALOR Y CLIMA EXTREMO)

5.4.1.4 DESARROLLO DE MODELOS DE ARRENDAMIENTO FLEXIBLES

5.4.1.5 PLANES DE CONECTIVIDAD REDUNDANTE PARA CORTES DE ENERGÍA Y RED

5.5 EFECTIVO Y PROTECCIÓN FINANCIERA

5.5.1 DECISIONES ESTRATÉGICAS

5.5.1.1 DIVERSIFICACIÓN DE FUENTES DE INVERSIÓN

5.5.1.2 EMPRESAS CONJUNTAS DE SOCIOS MÚLTIPLES PARA REDUCIR EL RIESGO

5.5.1.3 ESCALAMIENTO BASADO EN LA SENSIBILIDAD DE LA DEMANDA

5.5.1.4 ASIGNACIÓN A TECNOLOGÍAS ENERGÉTICAMENTE EFICIENTES

5.6 CIBERSEGURIDAD Y PROTECCIÓN DE DATOS

5.6.1 DECISIONES ESTRATÉGICAS

5.6.1.1 NORMAS DE CIFRADO PARA CLIENTES EMPRESARIALES

5.6.1.2 ARQUITECTURA DE RED DE CONFIANZA CERO

5.6.1.3 EQUIPOS DEDICADOS DE RESPUESTA A INCIDENTES CIBERNÉTICOS

5.6.1.4 ASOCIACIONES CON PROVEEDORES DE CIBERSEGURIDAD

5.6.1.5 SEGUIMIENTO DE LA SOBERANÍA DE DATOS EN SECTORES SENSIBLES

5.7 OPORTUNIDADES DE INGRESOS COMERCIALES NUEVOS Y EMERGENTES Y PERSPECTIVAS FUTURAS

6 ARANCELES E IMPACTO EN EL MERCADO

6.1 RESUMEN DE ARANCELES PERTINENTES

6.2 IMPACTO DE COSTOS EN LAS PARTES INTERESADAS

6.2.1 IMPACTO EN LOS DESARROLLADORES DE CENTROS DE DATOS

6.2.2 IMPACTO EN LOS PROVEEDORES DE SERVICIOS EN LA NUBE

6.2.3 IMPACTO EN LOS CLIENTES EMPRESARIALES

6.2.4 IMPACTO EN LOS GOBIERNOS

6.3 INTERRUPCIONES EN LA CADENA DE SUMINISTRO

6.3.1 RESTRICCIONES DEL SUMINISTRO DE SEMICONDUCTOR

6.3.2 DESAFÍOS LOGÍSTICOS

6.3.3 RIESGOS DEL SUMINISTRO DE ENERGÍA

6.3.4 RIESGOS DE CIBERSEGURIDAD Y SOBERANÍA DIGITAL

6.4 RESPUESTA ESTRATÉGICA DE LOS OEMS

6.4.1 INICIATIVAS DE LOCALIZACIÓN Y MONTAJE

6.4.2 DIVERSIFICACIÓN DE LA CADENA DE SUMINISTRO

6.4.3 ASOCIACIONES ESTRATÉGICAS

6.4.4 INVERSIONES EN ENERGÍAS RENOVABLES Y SOSTENIBILIDAD

6.4.5 DESARROLLO DE INFRAESTRUCTURA LISTO PARA LA IA

6.5 TASAS ARANCELARIAS ACTUALES EN LOS 5 PRINCIPALES MERCADOS PAÍSES

6.6 PRODUCCIÓN LOCAL VS DEPENDENCIA EN LAS IMPORTACIONES

6.7 DINÁMICA DE LOS CRITERIOS DE SELECCIÓN DE VENDEDORES

7 DESCRIPCIÓN GENERAL DEL MERCADO

7.1 CONDUCTORES

7.1.1 AUMENTO DE LAS INVERSIONES POR PARTE DE PROVEEDORES DE NUBE DE HIPERESCALA MUNDIALES

7.1.2 CRECIENTE DEMANDA DE LOCALIZACIÓN DE DATOS

7.1.3 CRECIMIENTO DE FINTECH, COMERCIO ELECTRÓNICO Y SERVICIOS DIGITALES

7.2 RETENCIONES

7.2.1 REQUISITOS DE GASTOS DE CAPITAL ALTOS

7.2.2 CONECTIVIDAD DE FIBRA LIMITADA EN VARIAS REGIONES

7.3 OPORTUNIDADES

7.3.1 SURGENCIA DE ÁFRICA COMO CENTRO REGIONAL DE DATOS

7.3.2 CRECIENTE DEMANDA DE CENTROS DE DATOS EDGE

7.4 DESAFÍOS

7.4.1 GARANTIZAR EL SUMINISTRO DE ENERGÍA CONFIABLE Y LA EFICIENCIA ENERGÉTICA

7.4.2 RIESGOS DE CIBERSEGURIDAD Y PROTECCIÓN DE DATOS

8 MERCADO DE INSTALACIONES DE CENTROS DE DATOS DE ÁFRICA SUBSAHARIANA, POR TIPO DE PRODUCTO

8.1 RESUMEN

8.2 COLOCACIÓN NEUTRA DEL PORTADOR

8.3 CENTROS DE DATOS DE HIPERESCALA

8.4 CENTROS DE DATOS EMPRESARIALES / PRIVADOS

8.5 CENTROS DE DATOS BÁSICOS DE TELECOMUNICACIONES

8.6 CENTROS DE DATOS SOBERANOS/GUBERNAMENTALES

8.7 EDGE TELECOM / CENTROS DE DATOS EN CONTENEDORES

8.8 COLOCACIÓN NEUTRAL DE TRANSPORTADORES EN ÁFRICA SUBSAHARIANA EN EL MERCADO DE INSTALACIONES DE CENTROS DE DATOS, POR CAPACIDAD DE ENERGÍA, 2018-2033 (MILES DE USD)

8.8.1 20-50 MW

8.8.2 5-20 MW

8.9 CENTROS DE DATOS DE HIPERESCALA EN ÁFRICA SUBSAHARIANA EN EL MERCADO DE INSTALACIONES DE CENTROS DE DATOS, POR CAPACIDAD DE ENERGÍA, 2018-2033 (MILES DE USD)

8.9.1 50-100 MW

8.9.2 20-50 MW

8.1 EMPRESAS DE ÁFRICA SUBSAHARIANA / CENTROS DE DATOS PRIVADOS EN EL MERCADO DE INSTALACIONES DE CENTROS DE DATOS, POR CAPACIDAD DE ENERGÍA, 2018-2033 (MILES DE USD)

8.10.1 1-5 MW

8.10.2 0,5-1MW

8.11 CENTROS DE DATOS BÁSICOS DE TELECOMUNICACIONES DE ÁFRICA SUBSAHARIANA EN EL MERCADO DE INSTALACIONES DE CENTROS DE DATOS, POR CAPACIDAD DE ENERGÍA, 2018-2033 (MILES DE USD)

8.11.1 5-10MW

8.11.2 1-5 MW

8.12 CENTROS DE DATOS SOBERANOS/GUBERNAMENTALES DE ÁFRICA SUBSAHARIANA EN EL MERCADO DE INSTALACIONES DE CENTROS DE DATOS, POR CAPACIDAD DE ENERGÍA, 2018-2033 (MILES DE USD)

8.12.1 1-5 MW

8.12.2 0,5-1MW

8.13 CENTROS DE DATOS DE BORDE DE ÁFRICA SUBSAHARIANA/TELECOMUNICACIONES EN CONTENEDORES EN EL MERCADO DE INSTALACIONES DE CENTROS DE DATOS, POR CAPACIDAD DE ENERGÍA, 2018-2033 (MILES DE USD)

8.13.1 200-500 kilovatios

8.13.2 50-200 kilovatios

9 MERCADO DE INSTALACIONES DE CENTROS DE DATOS DE ÁFRICA SUBSAHARIANA, POR ESTÁNDARES DE NIVEL

9.1 RESUMEN

9.2 NIVEL III

9.3 NIVEL IV

9.4 NIVEL II

9.5 NIVEL I

10 MERCADO DE INSTALACIONES DE CENTROS DE DATOS DE ÁFRICA SUBSAHARIANA, POR DISEÑO

10.1 RESUMEN

10.2 TRADICIONAL

10.3 MODULARES

11 MERCADO DE INSTALACIONES DE CENTROS DE DATOS DE ÁFRICA SUBSAHARIANA, SEGÚN PERSPECTIVA DE PUE

11.1 RESUMEN

11.2 1.5-2.0

11.3 1.2-1.5

11,4 > 2,0

11,5 < 1,2

12 MERCADO DE INSTALACIONES DE CENTROS DE DATOS DE ÁFRICA SUBSAHARIANA, POR CONECTIVIDAD

12.1 RESUMEN

12.2 INSTALACIONES NEUTRADAS PARA EL TRANSPORTADOR

12.3 INSTALACIONES PROPIEDAD DEL TRANSPORTADOR

12.4 INSTALACIONES CONECTADAS AL INTERCAMBIO DE INTERNET

12.5 INSTALACIONES CONECTADAS A LA ESTACIÓN DE ATERRIZAJE DE CABLE SUBMARINO

13 MERCADO DE INSTALACIONES DE CENTROS DE DATOS DE ÁFRICA SUBSAHARIANA, POR MODELO DE IMPLEMENTACIÓN

13.1 RESUMEN

13.2 EN LAS INSTALACIONES

13.3 NUBE

13.4 NUBE EN EL MERCADO DE INSTALACIONES DE CENTROS DE DATOS DE ÁFRICA SUBSAHARIANA, POR TIPO, 2018-2033 (MILES DE USD)

13.4.1 NUBE PÚBLICA

13.4.2 NUBE PRIVADA

13.4.3 NUBE HÍBRIDA

13.4.4 MULTINUBE

14 MERCADO DE INSTALACIONES DE CENTROS DE DATOS DE ÁFRICA SUBSAHARIANA, POR NIVEL DE REDUNDANCIA

14.1 RESUMEN

14,2N+1

14.3 2N

14,4 norte

14,5 2N+1

15 MERCADO DE INSTALACIONES DE CENTROS DE DATOS DE ÁFRICA SUBSAHARIANA, POR MODELO DE PROPIEDAD

15.1 RESUMEN

15.2 PROPIEDAD Y OPERACIÓN

15.3 ARRENDADO

15.4 EMPRESA CONJUNTA

15.5 CONSTRUCCIÓN A LA MEDIDA

16 MERCADO DE INSTALACIONES DE CENTROS DE DATOS DE ÁFRICA SUBSAHARIANA, POR CAPACIDAD DE ENERGÍA

16.1 RESUMEN

16,2 5-20 megavatios

16,3 20–50 MW

16,4 1–5 MW

16,5 50-100 MW

16,6 POR DEBAJO DE 1 MW

16,7 100 MW+ (AI / CAMPUS DE HIPERESCALA)

17 MERCADO DE INSTALACIONES DE CENTROS DE DATOS DE ÁFRICA SUBSAHARIANA, POR TIPO DE INVERSIÓN

17.1 RESUMEN

17.2 NUEVAS CONSTRUCCIONES

17.3 EXPANSIÓN

17.4 RENOVACIÓN

17.5 ACTIVIDAD DE FUISIONES Y ADQUISICIONES

18 MERCADO DE INSTALACIONES DE CENTROS DE DATOS DE ÁFRICA SUBSAHARIANA, POR SOSTENIBILIDAD/PERFIL ENERGÉTICO

18.1 RESUMEN

18.2 CENTROS DE DATOS CON ENERGÍA RENOVABLE

18.3 CENTROS DE DATOS VERDES (CERTIFICADOS LEED)

18.4 CENTROS DE DATOS NEUTROS EN CARBONO

18.5 CENTROS DE DATOS NET-CERO

19 MERCADO DE INSTALACIONES DE CENTROS DE DATOS DE ÁFRICA SUBSAHARIANA, POR USUARIO FINAL

19.1 RESUMEN

19.2 TI Y TELECOMUNICACIONES

19.3 BANCA, SERVICIOS FINANCIEROS Y SEGUROS (BFSI)

19.4 GOBIERNO Y DEFENSA

19.5 COMERCIO MINORISTA Y ELECTRÓNICO

19.6 ATENCIÓN MÉDICA Y CIENCIAS DE LA VIDA

19.7 FABRICACIÓN

19.8 POTENCIA Y ENERGÍA

19.9 TRANSPORTE

19.1 MEDIOS Y ENTRETENIMIENTO

19.11 INVESTIGACIÓN Y ACADÉMICO

19.12 EDUCACIÓN

19.13 SEMICONDUCTOR

19.14 OTROS

19.15 BANCA, SERVICIOS FINANCIEROS Y SEGUROS (BFSI) EN EL MERCADO DE INSTALACIONES DE CENTROS DE DATOS DE ÁFRICA SUBSAHARIANA, POR TIPO, 2018-2033 (MILES DE USD)

19.15.1 BANCOS

19.15.2 EMPRESAS DE SERVICIOS FINANCIEROS

19.15.3 COMPAÑÍAS DE SEGUROS

19.16 GOBIERNO Y DEFENSA DE ÁFRICA SUBSAHARIANA EN EL MERCADO DE INSTALACIONES DE CENTROS DE DATOS, POR TIPO, 2018-2033 (MILES DE USD)

19.16.1 AGENCIAS DEL GOBIERNO CENTRAL Y LOCAL

19.16.2 AGENCIAS DE APLICACIÓN DE LA LEY Y DE SEGURIDAD PÚBLICA

19.16.3 SECTOR DE DEFENSA Y MILITAR

19.16.4 AGENCIAS DE SEGURIDAD E INTELIGENCIA NACIONAL

19.17 MERCADO DE INSTALACIONES DE CENTROS DE DATOS DE ATENCIÓN MÉDICA Y CIENCIAS DE LA VIDA DE ÁFRICA SUBSAHARIANA, POR TIPO, 2018-2033 (MILES DE USD)

19.17.1 HOSPITALES

19.17.2 EMPRESAS FARMACÉUTICAS

19.17.3 ORGANIZACIONES DE INVESTIGACIÓN CLÍNICA (CROS)

19.18 TRANSPORTE EN ÁFRICA SUBSAHARIANA EN EL MERCADO DE INSTALACIONES DE CENTROS DE DATOS, POR TIPO, 2018-2033 (MILES DE USD)

19.18.1 CARGA Y LOGÍSTICA

19.18.2 AEROPUERTOS

19.18.3 MARÍTIMO Y PUERTOS

19.18.4 TRANSPORTE FERROVIARIO

20 MERCADO DE INSTALACIONES DE CENTROS DE DATOS DE ÁFRICA SUBSAHARIANA POR ESTADO

20.1 ÁFRICA SUBSAHARIANA

20.1.1 SUDÁFRICA

20.1.2 NIGERIA

20.1.3 KENIA

20.1.4 MARFIL

20.1.5 SENEGAL

20.1.6 TANZANIA

20.1.7 UGANDA

20.1.8 ZAMBIA

20.1.9 TOGO

20.1.10 BENÍM

20.1.11 RESTO DE ÁFRICA SUBSAHARIANA

21 MERCADO DE INSTALACIONES DE CENTROS DE DATOS DE ÁFRICA SUBSAHARIANA: PANORAMA DE LA EMPRESA

21.1 ANÁLISIS DE PARTICIPACIÓN DE EMPRESAS FABRICANTES: ÁFRICA SUBSAHARIANA

22 ANÁLISIS FODA

23 PERFILES DE EMPRESA

23.1 CONFIANZA DIGITAL REALTY INC.

23.1.1 INSTANTÁNEA DE LA EMPRESA

23.1.2 ANÁLISIS DE INGRESOS

23.1.3 PORTAFOLIO DE PRODUCTOS

23.1.4 DESARROLLO RECIENTE

23.2 NTT DATA INC.

23.2.1 INSTANTÁNEA DE LA EMPRESA

23.2.2 PORTAFOLIO DE PRODUCTOS

23.2.3 DESARROLLO RECIENTE

23.3 EQUINIX INC

23.3.1 INSTANTÁNEA DE LA EMPRESA

23.3.2 ANÁLISIS DE INGRESOS

23.3.3 PORTAFOLIO DE PRODUCTOS

23.3.4 DESARROLLO RECIENTE

23.4 CENTROS DE DATOS DE ÁFRICA (PARTE DE CASSAVA TECHNOLOGIES)

23.4.1 INSTANTÁNEA DE LA EMPRESA

23.4.2 PORTAFOLIO DE PRODUCTOS

23.4.3 DESARROLLO RECIENTE

23.5 CENTRO DE RACK.

23.5.1 INSTANTÁNEA DE LA EMPRESA

23.5.2 PORTAFOLIO DE PRODUCTOS

23.5.3 DESARROLLO RECIENTE

23.6 PARQUES DIGITALES ÁFRICA

23.6.1 INSTANTÁNEA DE LA EMPRESA

23.6.2 PORTAFOLIO DE PRODUCTOS

23.6.3 DESARROLLO RECIENTE

23.7 HUAWEI TECNOLOGÍAS CO., LTD.

23.7.1 INSTANTÁNEA DE LA EMPRESA

23.7.2 PORTAFOLIO DE PRODUCTOS

23.7.3 DESARROLLO RECIENTE

23.8 CENTRO DE DATOS IXÁFRICA

23.8.1 INSTANTÁNEA DE LA EMPRESA

23.8.2 PORTAFOLIO DE PRODUCTOS

23.8.3 DESARROLLO RECIENTE

23.9 CORPORACIÓN MICROSOFT

23.9.1 INSTANTÁNEA DE LA EMPRESA

23.9.2 ANÁLISIS DE INGRESOS

23.9.3 PORTAFOLIO DE PRODUCTOS

23.9.4 DESARROLLO RECIENTE

23.1 CENTROS DE DATOS N+UNO

23.10.1 INSTANTÁNEA DE LA EMPRESA

23.10.2 PORTAFOLIO DE PRODUCTOS

23.10.3 DESARROLLO RECIENTE

23.11 CENTROS DE DATOS ONIX LTD

23.11.1 INSTANTÁNEA DE LA EMPRESA

23.11.2 PORTAFOLIO DE PRODUCTOS

23.11.3 DESARROLLO RECIENTE

23.12 CENTROS DE DATOS DE ACCESO ABIERTO

23.12.1 INSTANTÁNEA DE LA EMPRESA

23.12.2 PORTAFOLIO DE PRODUCTOS

23.12.3 DESARROLLO RECIENTE

23.13 CENTRO DE DATOS PAIX

23.13.1 INSTANTÁNEA DE LA EMPRESA

23.13.2 PORTAFOLIO DE PRODUCTOS

23.13.3 DESARROLLO RECIENTE

23.14 PARATUS ÁFRICA

23.14.1 INSTANTÁNEA DE LA EMPRESA

23.14.2 PORTAFOLIO DE PRODUCTOS

23.14.3 DESARROLLO RECIENTE

23.15 GRUPO RAXIO

23.15.1 INSTANTÁNEA DE LA EMPRESA

23.15.2 PORTAFOLIO DE PRODUCTOS

23.15.3 DESARROLLO RECIENTE

23.16 GRUPO DIGITAL ST

23.16.1 INSTANTÁNEA DE LA EMPRESA

23.16.2 PORTAFOLIO DE PRODUCTOS

23.16.3 DESARROLLO RECIENTE

23.17 CENTROS DE DATOS VANTAGE

23.17.1 INSTANTÁNEA DE LA EMPRESA

23.17.2 PORTAFOLIO DE PRODUCTOS

23.17.3 DESARROLLO RECIENTE

23.18 WINGU LTD

23.18.1 INSTANTÁNEA DE LA EMPRESA

23.18.2 PORTAFOLIO DE PRODUCTOS

23.18.3 DESARROLLO RECIENTE

24 CUESTIONARIO

25 INFORMES RELACIONADOS

Lista de Tablas

TABLA 1 TABLA RESUMEN

TABLA 2 ANÁLISIS DE LA CADENA DE VALOR

TABLA 3 NORMAS REGULATORIAS PARA EL MERCADO DE INSTALACIONES DE CENTROS DE DATOS DE ÁFRICA SUBSAHARIANA

TABLA 4 MAPEO DE PERSPECTIVAS DE PENETRACIÓN Y CRECIMIENTO POR TIPO

TABLA 5 MAPEO DE PERSPECTIVAS DE PENETRACIÓN Y CRECIMIENTO POR ESTÁNDARES DE NIVEL

TABLA 6 EVALUACIÓN DE LA INTENSIDAD DE PATENTES POR DOMINIO TECNOLOGICO

TABLA 8 MERCADO DE INSTALACIONES DE CENTROS DE DATOS DE NIGERIA: MAPEO DE LAS PARTES INTERESADAS CLAVE (INVERSORES, DISEÑADORES Y ACTORES DE IMPLEMENTACIÓN/EPC) POR SEGMENTO

TABLA 9 MERCADO DE INSTALACIONES DE CENTROS DE DATOS DE SUDÁFRICA: MAPEO DE LAS PARTES INTERESADAS CLAVE (INVERSORES, DISEÑADORES Y ACTORES DE IMPLEMENTACIÓN/EPC) POR SEGMENTO

TABLA 10 MERCADO DE INSTALACIONES DE CENTROS DE DATOS DE COSTA DE MARFIL – MAPEO DE LAS PARTES INTERESADAS CLAVE (INVERSORES, DISEÑADORES Y ACTORES DE IMPLEMENTACIÓN/EPC) POR SEGMENTO

TABLA 11 MERCADO DE INSTALACIONES DE CENTROS DE DATOS DE TOGO: MAPEO DE LAS PARTES INTERESADAS CLAVE (INVERSORES, DISEÑADORES Y ACTORES DE IMPLEMENTACIÓN/EPC) POR SEGMENTO

TABLA 12 MERCADO DE INSTALACIONES DE CENTROS DE DATOS DE BENÍN: MAPEO DE LAS PARTES INTERESADAS CLAVE (INVERSORES, DISEÑADORES Y ACTORES DE IMPLEMENTACIÓN/EPC) POR SEGMENTO

TABLA 13 MERCADO DE INSTALACIONES DE CENTROS DE DATOS DE SENEGAL: MAPEO DE LAS PARTES INTERESADAS CLAVE (INVERSORES, DISEÑADORES Y ACTORES DE IMPLEMENTACIÓN/EPC) POR SEGMENTO

TABLA 14 MERCADO DE INSTALACIONES DE CENTROS DE DATOS DE TANZANIA: MAPEO DE LAS PARTES INTERESADAS CLAVE (INVERSORES, DISEÑADORES Y ACTORES DE IMPLEMENTACIÓN/EPC) POR SEGMENTO

TABLA 15 MERCADO DE INSTALACIONES DE CENTROS DE DATOS DE KENIA: MAPEO DE LAS PARTES INTERESADAS CLAVE (INVERSORES, DISEÑADORES Y ACTORES DE IMPLEMENTACIÓN/EPC) POR SEGMENTO

TABLA 16 MERCADO DE INSTALACIONES DE CENTROS DE DATOS DE ZAMBIA: MAPEO DE LAS PARTES INTERESADAS CLAVE (INVERSORES, DISEÑADORES Y ACTORES EPC/DESPLEGACIÓN) POR SEGMENTO

TABLA 17 MERCADO DE INSTALACIONES DE CENTROS DE DATOS DE UGANDA: MAPEO DE LAS PARTES INTERESADAS CLAVE (INVERSORES, DISEÑADORES Y ACTORES DE IMPLEMENTACIÓN/EPC) POR SEGMENTO

TABLA 18 PANORAMA COMPETITIVO

TABLA 19 MATRIZ TECNOLÓGICA

TABLA 20 ANÁLISIS COMPARATIVO DE EMPRESAS

TABLA 21 MATRIZ DE PLATAFORMA DE SERVICIOS DE LA EMPRESA

TABLA 22 LOS 5 PRINCIPALES MERCADOS IMPORTADORES Y PANORAMA ARANCELAR

TABLA 23 MERCADO DE INSTALACIONES DE CENTROS DE DATOS DE ÁFRICA SUBSAHARIANA, POR TIPO DE PRODUCTO, 2018-2033 (MILES DE USD)

TABLA 24 COLOCACIÓN NEUTRAL DE TRANSPORTADORES EN ÁFRICA SUBSAHARIANA EN EL MERCADO DE INSTALACIONES DE CENTROS DE DATOS, POR CAPACIDAD DE ENERGÍA, 2018-2033 (MILES DE USD)

TABLA 25 CENTROS DE DATOS DE HIPERESCALA DE ÁFRICA SUBSAHARIANA EN EL MERCADO DE INSTALACIONES DE CENTROS DE DATOS, POR CAPACIDAD DE ENERGÍA, 2018-2033 (MILES DE USD)

TABLA 26 EMPRESAS DE ÁFRICA SUBSAHARIANA / CENTROS DE DATOS PRIVADOS EN EL MERCADO DE INSTALACIONES DE CENTROS DE DATOS, POR CAPACIDAD DE ENERGÍA, 2018-2033 (MILES DE USD)

TABLA 27 CENTROS DE DATOS BÁSICOS DE TELECOMUNICACIONES DE ÁFRICA SUBSAHARIANA EN EL MERCADO DE INSTALACIONES DE CENTROS DE DATOS, POR CAPACIDAD DE ENERGÍA, 2018-2033 (MILES DE USD)

TABLA 28 CENTROS DE DATOS SOBERANOS/GUBERNAMENTALES DE ÁFRICA SUBSAHARIANA EN EL MERCADO DE INSTALACIONES DE CENTROS DE DATOS, POR CAPACIDAD DE ENERGÍA, 2018-2033 (MILES DE USD)

TABLA 29 CENTROS DE DATOS DE BORDE / CONTENEDORES DE TELECOMUNICACIONES DE ÁFRICA SUBSAHARIANA EN EL MERCADO DE INSTALACIONES DE CENTROS DE DATOS, POR CAPACIDAD DE ENERGÍA, 2018-2033 (MILES DE USD)

TABLA 30 MERCADO DE INSTALACIONES DE CENTROS DE DATOS DE ÁFRICA SUBSAHARIANA, POR ESTÁNDARES DE NIVEL, 2018-2033 (MILES DE USD)

TABLA 31 MERCADO DE INSTALACIONES DE CENTROS DE DATOS DE ÁFRICA SUBSAHARIANA, POR DISEÑO, 2018-2033 (MILES DE USD)

TABLA 32 MERCADO DE INSTALACIONES DE CENTROS DE DATOS DE ÁFRICA SUBSAHARIANA, POR PERSPECTIVAS DE PUE, 2018-2033 (MILES DE USD)

TABLA 33 MERCADO DE INSTALACIONES DE CENTROS DE DATOS DE ÁFRICA SUBSAHARIANA, POR CONECTIVIDAD, 2018-2033 (MILES DE USD)

TABLA 34 MERCADO DE INSTALACIONES DE CENTROS DE DATOS DE ÁFRICA SUBSAHARIANA, POR MODELO DE IMPLEMENTACIÓN, 2018-2033 (MILES DE USD)

TABLA 35 NUBE EN EL MERCADO DE INSTALACIONES DE CENTROS DE DATOS DE ÁFRICA SUBSAHARIANA, POR TIPO, 2018-2033 (MILES DE USD)

TABLA 36 MERCADO DE INSTALACIONES DE CENTROS DE DATOS DE ÁFRICA SUBSAHARIANA, POR NIVEL DE REDUNDANCIA, 2018-2033 (MILES DE USD)

TABLA 37 MERCADO DE INSTALACIONES DE CENTROS DE DATOS DE ÁFRICA SUBSAHARIANA, POR MODELO DE PROPIEDAD, 2018-2033 (MILES DE USD)

TABLA 38 MERCADO DE INSTALACIONES DE CENTROS DE DATOS DE ÁFRICA SUBSAHARIANA, POR CAPACIDAD DE ENERGÍA, 2018-2033 (MILES DE USD)

TABLA 39 MERCADO DE INSTALACIONES DE CENTROS DE DATOS DE ÁFRICA SUBSAHARIANA, POR TIPO DE INVERSIÓN, 2018-2033 (MILES DE USD)

TABLA 40 MERCADO DE INSTALACIONES DE CENTROS DE DATOS DE ÁFRICA SUBSAHARIANA, POR SOSTENIBILIDAD/PERFIL ENERGÉTICO, 2018-2033 (MILES DE USD)

TABLA 41 MERCADO DE INSTALACIONES DE CENTROS DE DATOS DE ÁFRICA SUBSAHARIANA, POR USUARIO FINAL, 2018-2033 (MILES DE USD)

TABLA 42 BANCA, SERVICIOS FINANCIEROS Y SEGUROS (BFSI) DE ÁFRICA SUBSAHARIANA EN EL MERCADO DE INSTALACIONES DE CENTROS DE DATOS, POR TIPO, 2018-2033 (MILES DE USD)

TABLA 43 GOBIERNO Y DEFENSA DE ÁFRICA SUBSAHARIANA EN EL MERCADO DE INSTALACIONES DE CENTROS DE DATOS, POR TIPO, 2018-2033 (MILES DE USD)

TABLA 44 MERCADO DE INSTALACIONES DE CENTROS DE DATOS DE ATENCIÓN MÉDICA Y CIENCIAS DE LA VIDA DE ÁFRICA SUBSAHARIANA, POR TIPO, 2018-2033 (MILES DE USD)

TABLA 45 TRANSPORTE EN EL MERCADO DE INSTALACIONES DE CENTROS DE DATOS DE ÁFRICA SUBSAHARIANA, POR TIPO, 2018-2033 (MILES DE USD)

TABLA 46 MERCADO DE INSTALACIONES DE CENTROS DE DATOS DE ÁFRICA SUBSAHARIANA, POR ESTADOS, 2018-2033 (MILES DE USD)

TABLA 47 MERCADO DE INSTALACIONES DE CENTROS DE DATOS DE ÁFRICA SUBSAHARIANA, POR TIPO DE PRODUCTO, 2018-2033 (MILES DE USD)

TABLA 48 COLOCACIÓN NEUTRAL DE TRANSPORTADORES EN ÁFRICA SUBSAHARIANA EN EL MERCADO DE INSTALACIONES DE CENTROS DE DATOS, POR CAPACIDAD DE ENERGÍA, 2018-2033 (MILES DE USD)

TABLA 49 CENTROS DE DATOS DE HIPERESCALA DE ÁFRICA SUBSAHARIANA EN EL MERCADO DE INSTALACIONES DE CENTROS DE DATOS, POR CAPACIDAD DE ENERGÍA, 2018-2033 (MILES DE USD)

TABLA 50 EMPRESAS DE ÁFRICA SUBSAHARIANA / CENTROS DE DATOS PRIVADOS EN EL MERCADO DE INSTALACIONES DE CENTROS DE DATOS, POR CAPACIDAD DE ENERGÍA, 2018-2033 (MILES DE USD)

TABLA 51 CENTROS DE DATOS BÁSICOS DE TELECOMUNICACIONES DE ÁFRICA SUBSAHARIANA EN EL MERCADO DE INSTALACIONES DE CENTROS DE DATOS, POR CAPACIDAD DE ENERGÍA, 2018-2033 (MILES DE USD)

TABLA 52 CENTROS DE DATOS SOBERANOS/GUBERNAMENTALES DE ÁFRICA SUBSAHARIANA EN EL MERCADO DE INSTALACIONES DE CENTROS DE DATOS, POR CAPACIDAD DE ENERGÍA, 2018-2033 (MILES DE USD)

TABLA 53 CENTROS DE DATOS DE BORDE / CONTENEDORES DE TELECOMUNICACIONES DE ÁFRICA SUBSAHARIANA EN EL MERCADO DE INSTALACIONES DE CENTROS DE DATOS, POR CAPACIDAD DE ENERGÍA, 2018-2033 (MILES DE USD)

TABLA 54 MERCADO DE INSTALACIONES DE CENTROS DE DATOS DE ÁFRICA SUBSAHARIANA, POR ESTÁNDARES DE NIVEL, 2018-2033 (MILES DE USD)

TABLA 55 MERCADO DE INSTALACIONES DE CENTROS DE DATOS DE ÁFRICA SUBSAHARIANA, POR DISEÑO, 2018-2033 (MILES DE USD)

TABLA 56 MERCADO DE INSTALACIONES DE CENTROS DE DATOS DE ÁFRICA SUBSAHARIANA, POR PERSPECTIVAS DE PUE, 2018-2033 (MILES DE USD)

TABLA 57 MERCADO DE INSTALACIONES DE CENTROS DE DATOS DE ÁFRICA SUBSAHARIANA, POR CONECTIVIDAD, 2018-2033 (MILES DE USD)

TABLA 58 MERCADO DE INSTALACIONES DE CENTROS DE DATOS DE ÁFRICA SUBSAHARIANA, POR MODELO DE IMPLEMENTACIÓN, 2018-2033 (MILES DE USD)

TABLA 59 NUBE EN EL MERCADO DE INSTALACIONES DE CENTROS DE DATOS DE ÁFRICA SUBSAHARIANA, POR TIPO, 2018-2033 (MILES DE USD)

TABLA 60 MERCADO DE INSTALACIONES DE CENTROS DE DATOS DE ÁFRICA SUBSAHARIANA, POR NIVEL DE REDUNDANCIA, 2018-2033 (MILES DE USD)

TABLA 61 MERCADO DE INSTALACIONES DE CENTROS DE DATOS DE ÁFRICA SUBSAHARIANA, POR MODELO DE PROPIEDAD, 2018-2033 (MILES DE USD)

TABLA 62 MERCADO DE INSTALACIONES DE CENTROS DE DATOS DE ÁFRICA SUBSAHARIANA, POR CAPACIDAD DE ENERGÍA, 2018-2033 (MILES DE USD)

TABLA 63 MERCADO DE INSTALACIONES DE CENTROS DE DATOS DE ÁFRICA SUBSAHARIANA, POR TIPO DE INVERSIÓN, 2018-2033 (MILES DE USD)

TABLA 64 MERCADO DE INSTALACIONES DE CENTROS DE DATOS DE ÁFRICA SUBSAHARIANA, POR SOSTENIBILIDAD/PERFIL ENERGÉTICO, 2018-2033 (MILES DE USD)

TABLA 65 MERCADO DE INSTALACIONES DE CENTROS DE DATOS DE ÁFRICA SUBSAHARIANA, POR USUARIO FINAL, 2018-2033 (MILES DE USD)

TABLA 66 BANCA, SERVICIOS FINANCIEROS Y SEGUROS (BFSI) EN EL MERCADO DE INSTALACIONES DE CENTROS DE DATOS DE ÁFRICA SUBSAHARIANA, POR TIPO, 2018-2033 (MILES DE USD)

TABLA 67 GOBIERNO Y DEFENSA DE ÁFRICA SUBSAHARIANA EN EL MERCADO DE INSTALACIONES DE CENTROS DE DATOS, POR TIPO, 2018-2033 (MILES DE USD)

TABLA 68 MERCADO DE INSTALACIONES DE CENTROS DE DATOS DE ATENCIÓN MÉDICA Y CIENCIAS DE LA VIDA DE ÁFRICA SUBSAHARIANA, POR TIPO, 2018-2033 (MILES DE USD)

TABLA 69 TRANSPORTE EN EL MERCADO DE INSTALACIONES DE CENTROS DE DATOS DE ÁFRICA SUBSAHARIANA, POR TIPO, 2018-2033 (MILES DE USD)

TABLA 70 MERCADO DE INSTALACIONES DE CENTROS DE DATOS DE SUDÁFRICA, POR TIPO DE PRODUCTO, 2018-2033 (MILES DE USD)

TABLA 71 COLOCACIÓN NEUTRAL DE PROVEEDOR DE SUDÁFRICA EN EL MERCADO DE INSTALACIONES DE CENTROS DE DATOS, POR CAPACIDAD DE ENERGÍA, 2018-2033 (MILES DE USD)

TABLA 72 CENTROS DE DATOS DE HIPERESCALA DE SUDÁFRICA EN EL MERCADO DE INSTALACIONES DE CENTROS DE DATOS, POR CAPACIDAD DE ENERGÍA, 2018-2033 (MILES DE USD)

TABLA 73 CENTROS DE DATOS EMPRESARIALES/PRIVADOS DE SUDÁFRICA EN EL MERCADO DE INSTALACIONES DE CENTROS DE DATOS, POR CAPACIDAD DE ENERGÍA, 2018-2033 (MILES DE USD)

TABLA 74 CENTROS DE DATOS BÁSICOS DE TELECOMUNICACIONES DE SUDÁFRICA EN EL MERCADO DE INSTALACIONES DE CENTROS DE DATOS, POR CAPACIDAD DE ENERGÍA, 2018-2033 (MILES DE USD)

TABLA 75 CENTROS DE DATOS SOBERANOS/GUBERNAMENTALES DE SUDÁFRICA EN EL MERCADO DE INSTALACIONES DE CENTROS DE DATOS, POR CAPACIDAD DE ENERGÍA, 2018-2033 (MILES DE USD)

TABLA 76 SUDÁFRICA EDGE TELECOM / CENTROS DE DATOS EN CONTENEDORES EN EL MERCADO DE INSTALACIONES DE CENTROS DE DATOS, POR CAPACIDAD DE ENERGÍA, 2018-2033 (MILES DE USD)

TABLA 77 MERCADO DE INSTALACIONES DE CENTROS DE DATOS DE SUDÁFRICA, POR ESTÁNDARES DE NIVEL, 2018-2033 (MILES DE USD)

TABLA 78 MERCADO DE INSTALACIONES DE CENTROS DE DATOS DE SUDÁFRICA, POR DISEÑO, 2018-2033 (MILES DE USD)

TABLA 79 MERCADO DE INSTALACIONES DE CENTROS DE DATOS DE SUDÁFRICA, POR PERSPECTIVAS DE PUE, 2018-2033 (MILES DE USD)

TABLA 80 MERCADO DE INSTALACIONES DE CENTROS DE DATOS DE SUDÁFRICA, POR CONECTIVIDAD, 2018-2033 (MILES DE USD)

TABLA 81 MERCADO DE INSTALACIONES DE CENTROS DE DATOS DE SUDÁFRICA, POR MODELO DE IMPLEMENTACIÓN, 2018-2033 (MILES DE USD)

TABLA 82 MERCADO DE NUBE EN INSTALACIONES DE CENTROS DE DATOS DE SUDÁFRICA, POR TIPO, 2018-2033 (MILES DE USD)

TABLA 83 MERCADO DE INSTALACIONES DE CENTROS DE DATOS DE SUDÁFRICA, POR NIVEL DE REDUNDANCIA, 2018-2033 (MILES DE USD)

TABLA 84 MERCADO DE INSTALACIONES DE CENTROS DE DATOS DE SUDÁFRICA, POR MODELO DE PROPIEDAD, 2018-2033 (MILES DE USD)

TABLA 85 MERCADO DE INSTALACIONES DE CENTROS DE DATOS DE SUDÁFRICA, POR CAPACIDAD DE ENERGÍA, 2018-2033 (MILES DE USD)

TABLA 86 MERCADO DE INSTALACIONES DE CENTROS DE DATOS DE SUDÁFRICA, POR TIPO DE INVERSIÓN, 2018-2033 (MILES DE USD)

TABLA 87 MERCADO DE INSTALACIONES DE CENTROS DE DATOS DE SUDÁFRICA, POR SOSTENIBILIDAD/PERFIL ENERGÉTICO, 2018-2033 (MILES DE USD)

TABLA 88 MERCADO DE INSTALACIONES DE CENTROS DE DATOS DE SUDÁFRICA, POR USUARIO FINAL, 2018-2033 (MILES DE USD)

TABLA 89 BANCA, SERVICIOS FINANCIEROS Y SEGUROS (BFSI) EN EL MERCADO DE INSTALACIONES DE CENTROS DE DATOS DE SUDÁFRICA, POR TIPO, 2018-2033 (MILES DE USD)

TABLA 90 GOBIERNO Y DEFENSA DE SUDÁFRICA EN EL MERCADO DE INSTALACIONES DE CENTROS DE DATOS, POR TIPO, 2018-2033 (MILES DE USD)

TABLA 91 MERCADO DE INSTALACIONES DE CENTROS DE DATOS DE ATENCIÓN MÉDICA Y CIENCIAS DE LA VIDA DE SUDÁFRICA, POR TIPO, 2018-2033 (MILES DE USD)

TABLA 92 TRANSPORTE EN EL MERCADO DE INSTALACIONES DE CENTROS DE DATOS DE SUDÁFRICA, POR TIPO, 2018-2033 (MILES DE USD)

TABLA 93 MERCADO DE INSTALACIONES DE CENTROS DE DATOS DE NIGERIA, POR TIPO DE PRODUCTO, 2018-2033 (MILES DE USD)

TABLA 94 NIGERIA COLOCACIÓN NEUTRAL DE TRANSPORTADOR EN EL MERCADO DE INSTALACIONES DE CENTROS DE DATOS, POR CAPACIDAD DE ENERGÍA, 2018-2033 (MILES DE USD)

TABLA 95 CENTROS DE DATOS DE HIPERESCALA DE NIGERIA EN EL MERCADO DE INSTALACIONES DE CENTROS DE DATOS, POR CAPACIDAD DE ENERGÍA, 2018-2033 (MILES DE USD)

TABLA 96 CENTROS DE DATOS EMPRESARIALES/PRIVADOS DE NIGERIA EN EL MERCADO DE INSTALACIONES DE CENTROS DE DATOS, POR CAPACIDAD DE ENERGÍA, 2018-2033 (MILES DE USD)

TABLA 97 CENTROS DE DATOS BÁSICOS DE NIGERIA TELECOM EN EL MERCADO DE INSTALACIONES DE CENTROS DE DATOS, POR CAPACIDAD DE ENERGÍA, 2018-2033 (MILES DE USD)

TABLA 98 CENTROS DE DATOS SOBERANOS/GUBERNAMENTALES DE NIGERIA EN EL MERCADO DE INSTALACIONES DE CENTROS DE DATOS, POR CAPACIDAD DE ENERGÍA, 2018-2033 (MILES DE USD)

TABLA 99 NIGERIA EDGE TELECOM / CENTROS DE DATOS EN CONTENEDORES EN EL MERCADO DE INSTALACIONES DE CENTROS DE DATOS, POR CAPACIDAD DE ENERGÍA, 2018-2033 (MILES DE USD)

TABLA 100 MERCADO DE INSTALACIONES DE CENTROS DE DATOS DE NIGERIA, POR ESTÁNDARES DE NIVEL, 2018-2033 (MILES DE USD)

TABLA 101 MERCADO DE INSTALACIONES DE CENTROS DE DATOS DE NIGERIA, POR DISEÑO, 2018-2033 (MILES DE USD)

TABLA 102 MERCADO DE INSTALACIONES DE CENTROS DE DATOS DE NIGERIA, POR PERSPECTIVAS DE PUE, 2018-2033 (MILES DE USD)

TABLA 103 MERCADO DE INSTALACIONES DE CENTROS DE DATOS DE NIGERIA, POR CONECTIVIDAD, 2018-2033 (MILES DE USD)

TABLA 104 MERCADO DE INSTALACIONES DE CENTROS DE DATOS DE NIGERIA, POR MODELO DE IMPLEMENTACIÓN, 2018-2033 (MILES DE USD)

TABLA 105 NIGERIA NUBE EN EL MERCADO DE INSTALACIONES DE CENTROS DE DATOS, POR TIPO, 2018-2033 (MILES DE USD)

TABLA 106 MERCADO DE INSTALACIONES DE CENTROS DE DATOS DE NIGERIA, POR NIVEL DE REDUNDANCIA, 2018-2033 (MILES DE USD)

TABLA 107 MERCADO DE INSTALACIONES DE CENTROS DE DATOS DE NIGERIA, POR MODELO DE PROPIEDAD, 2018-2033 (MILES DE USD)

TABLA 108 MERCADO DE INSTALACIONES DE CENTROS DE DATOS DE NIGERIA, POR CAPACIDAD DE ENERGÍA, 2018-2033 (MILES DE USD)

TABLA 109 MERCADO DE INSTALACIONES DE CENTROS DE DATOS DE NIGERIA, POR TIPO DE INVERSIÓN, 2018-2033 (MILES DE USD)

TABLA 110 MERCADO DE INSTALACIONES DE CENTROS DE DATOS DE NIGERIA, POR SOSTENIBILIDAD/PERFIL ENERGÉTICO, 2018-2033 (MILES DE USD)

TABLA 111 MERCADO DE INSTALACIONES DE CENTROS DE DATOS DE NIGERIA, POR USUARIO FINAL, 2018-2033 (MILES DE USD)

TABLA 112 BANCA, SERVICIOS FINANCIEROS Y SEGUROS (BFSI) DE NIGERIA EN EL MERCADO DE INSTALACIONES DE CENTROS DE DATOS, POR TIPO, 2018-2033 (MILES DE USD)

TABLA 113 GOBIERNO DE NIGERIA Y DEFENSA EN EL MERCADO DE INSTALACIONES DE CENTROS DE DATOS, POR TIPO, 2018-2033 (MILES DE USD)

TABLA 114 NIGERIA ATENCIÓN MÉDICA Y CIENCIAS DE LA VIDA EN EL MERCADO DE INSTALACIONES DE CENTROS DE DATOS, POR TIPO, 2018-2033 (MILES DE USD)

TABLA 115 TRANSPORTE EN NIGERIA EN EL MERCADO DE INSTALACIONES DE CENTROS DE DATOS, POR TIPO, 2018-2033 (MILES DE USD)

TABLA 116 MERCADO DE INSTALACIONES DE CENTROS DE DATOS DE KENIA, POR TIPO DE PRODUCTO, 2018-2033 (MILES DE USD)

TABLA 117 COLOCACIÓN NEUTRAL DEL TRANSPORTADOR DE KENIA EN EL MERCADO DE INSTALACIONES DE CENTROS DE DATOS, POR CAPACIDAD DE ENERGÍA, 2018-2033 (MILES DE USD)

TABLA 118 CENTROS DE DATOS DE HIPERESCALA DE KENIA EN EL MERCADO DE INSTALACIONES DE CENTROS DE DATOS, POR CAPACIDAD DE ENERGÍA, 2018-2033 (MILES DE USD)

TABLA 119 CENTROS DE DATOS EMPRESARIALES/PRIVADOS DE KENIA EN EL MERCADO DE INSTALACIONES DE CENTROS DE DATOS, POR CAPACIDAD DE ENERGÍA, 2018-2033 (MILES DE USD)

TABLA 120 CENTROS DE DATOS BÁSICOS DE TELECOMUNICACIONES DE KENIA EN EL MERCADO DE INSTALACIONES DE CENTROS DE DATOS, POR CAPACIDAD DE ENERGÍA, 2018-2033 (MILES DE USD)

TABLA 121 CENTROS DE DATOS SOBERANOS/GUBERNAMENTALES DE KENIA EN EL MERCADO DE INSTALACIONES DE CENTROS DE DATOS, POR CAPACIDAD DE ENERGÍA, 2018-2033 (MILES DE USD)

TABLA 122 KENYA EDGE TELECOM / CENTROS DE DATOS EN CONTENEDORES EN EL MERCADO DE INSTALACIONES DE CENTROS DE DATOS, POR CAPACIDAD DE ENERGÍA, 2018-2033 (MILES DE USD)

TABLA 123 MERCADO DE INSTALACIONES DE CENTROS DE DATOS DE KENIA, POR ESTÁNDARES DE NIVEL, 2018-2033 (MILES DE USD)

TABLA 124 MERCADO DE INSTALACIONES DE CENTROS DE DATOS DE KENIA, POR DISEÑO, 2018-2033 (MILES DE USD)

TABLA 125 MERCADO DE INSTALACIONES DE CENTROS DE DATOS DE KENIA, POR PERSPECTIVAS DE PUE, 2018-2033 (MILES DE USD)

TABLA 126 MERCADO DE INSTALACIONES DE CENTROS DE DATOS DE KENIA, POR CONECTIVIDAD, 2018-2033 (MILES DE USD)

TABLA 127 MERCADO DE INSTALACIONES DE CENTROS DE DATOS DE KENIA, POR MODELO DE IMPLEMENTACIÓN, 2018-2033 (MILES DE USD)

TABLA 128 NUBE DE KENIA EN EL MERCADO DE INSTALACIONES DE CENTROS DE DATOS, POR TIPO, 2018-2033 (MILES DE USD)

TABLA 129 MERCADO DE INSTALACIONES DE CENTROS DE DATOS DE KENIA, POR NIVEL DE REDUNDANCIA, 2018-2033 (MILES DE USD)

TABLA 130 MERCADO DE INSTALACIONES DE CENTROS DE DATOS DE KENIA, POR MODELO DE PROPIEDAD, 2018-2033 (MILES DE USD)

TABLA 131 MERCADO DE INSTALACIONES DE CENTROS DE DATOS DE KENIA, POR CAPACIDAD DE ENERGÍA, 2018-2033 (MILES DE USD)

TABLA 132 MERCADO DE INSTALACIONES DE CENTROS DE DATOS DE KENIA, POR TIPO DE INVERSIÓN, 2018-2033 (MILES DE USD)

TABLA 133 MERCADO DE INSTALACIONES DE CENTROS DE DATOS DE KENIA, POR SOSTENIBILIDAD/PERFIL ENERGÉTICO, 2018-2033 (MILES DE USD)

TABLA 134 MERCADO DE INSTALACIONES DE CENTROS DE DATOS DE KENIA, POR USUARIO FINAL, 2018-2033 (MILES DE USD)

TABLA 135 BANCA, SERVICIOS FINANCIEROS Y SEGUROS (BFSI) DE KENIA EN EL MERCADO DE INSTALACIONES DE CENTROS DE DATOS, POR TIPO, 2018-2033 (MILES DE USD)

TABLA 136 GOBIERNO DE KENIA Y DEFENSA EN EL MERCADO DE INSTALACIONES DE CENTROS DE DATOS, POR TIPO, 2018-2033 (MILES DE USD)

TABLA 137 MERCADO DE INSTALACIONES DE CENTROS DE DATOS DE ATENCIÓN MÉDICA Y CIENCIAS DE LA VIDA DE KENIA, POR TIPO, 2018-2033 (MILES DE USD)

TABLA 138 TRANSPORTE DE KENIA EN EL MERCADO DE INSTALACIONES DE CENTROS DE DATOS, POR TIPO, 2018-2033 (MILES DE USD)

TABLA 139 MERCADO DE INSTALACIONES DE CENTROS DE DATOS DE COSTA DE MARFIL, POR TIPO DE PRODUCTO, 2018-2033 (MILES DE USD)

TABLA 140 COSTA DE MARFIL COLOCACIÓN NEUTRA DE TRANSPORTADORES EN EL MERCADO DE INSTALACIONES DE CENTROS DE DATOS, POR CAPACIDAD DE ENERGÍA, 2018-2033 (MILES DE USD)

TABLA 141 CENTROS DE DATOS DE HIPERESCALA DE COSTA DE MARFIL EN EL MERCADO DE INSTALACIONES DE CENTROS DE DATOS, POR CAPACIDAD DE ENERGÍA, 2018-2033 (MILES DE USD)

TABLA 142 EMPRESAS DE COSTA DE MARFIL / CENTROS DE DATOS PRIVADOS EN EL MERCADO DE INSTALACIONES DE CENTROS DE DATOS, POR CAPACIDAD DE ENERGÍA, 2018-2033 (MILES DE USD)

TABLA 143 CENTROS DE DATOS BÁSICOS DE TELECOMUNICACIONES DE COSTA DE MARFIL EN EL MERCADO DE INSTALACIONES DE CENTROS DE DATOS, POR CAPACIDAD DE ENERGÍA, 2018-2033 (MILES DE USD)

TABLA 144 CENTROS DE DATOS SOBERANOS/GUBERNAMENTALES DE COSTA DE MARFIL EN EL MERCADO DE INSTALACIONES DE CENTROS DE DATOS, POR CAPACIDAD DE ENERGÍA, 2018-2033 (MILES DE USD)

TABLA 145 CENTROS DE DATOS CONTENEDORES / TELECOMUNICACIONES DE COSTA DE MARFIL EN EL MERCADO DE INSTALACIONES DE CENTROS DE DATOS, POR CAPACIDAD DE ENERGÍA, 2018-2033 (MILES DE USD)

TABLA 146 MERCADO DE INSTALACIONES DE CENTROS DE DATOS DE COSTA DE MARFIL, POR ESTÁNDARES DE NIVEL, 2018-2033 (MILES DE USD)

TABLA 147 MERCADO DE INSTALACIONES DE CENTROS DE DATOS DE COSTA DE MARFIL, POR DISEÑO, 2018-2033 (MILES DE USD)

TABLA 148 MERCADO DE INSTALACIONES DE CENTROS DE DATOS DE COSTA DE MARFIL, POR PERSPECTIVAS DE PUE, 2018-2033 (MILES DE USD)

TABLA 149 MERCADO DE INSTALACIONES DE CENTROS DE DATOS DE COSTA DE MARFIL, POR CONECTIVIDAD, 2018-2033 (MILES DE USD)

TABLA 150 MERCADO DE INSTALACIONES DE CENTROS DE DATOS DE COSTA DE MARFIL, POR MODELO DE IMPLEMENTACIÓN, 2018-2033 (MILES DE USD)

TABLA 151 NUBE DE COSTA DE MARFIL EN EL MERCADO DE INSTALACIONES DE CENTROS DE DATOS, POR TIPO, 2018-2033 (MILES DE USD)

TABLA 152 MERCADO DE INSTALACIONES DE CENTROS DE DATOS DE COSTA DE MARFIL, POR NIVEL DE REDUNDANCIA, 2018-2033 (MILES DE USD)

TABLA 153 MERCADO DE INSTALACIONES DE CENTROS DE DATOS DE COSTA DE MARFIL, POR MODELO DE PROPIEDAD, 2018-2033 (MILES DE USD)

TABLA 154 MERCADO DE INSTALACIONES DE CENTROS DE DATOS DE COSTA DE MARFIL, POR CAPACIDAD DE ENERGÍA, 2018-2033 (MILES DE USD)

CUADRO 155 MERCADO DE INSTALACIONES DE CENTROS DE DATOS DE COSTA DE MARFIL, POR TIPO DE INVERSIÓN, 2018-2033 (MILES DE USD)

TABLA 156 MERCADO DE INSTALACIONES DE CENTROS DE DATOS DE COSTA DE MARFIL, POR SOSTENIBILIDAD / PERFIL ENERGÉTICO, 2018-2033 (MILES DE USD)

TABLA 157 MERCADO DE INSTALACIONES DE CENTROS DE DATOS DE COSTA DE MARFIL, POR USUARIO FINAL, 2018-2033 (MILES DE USD)

TABLA 158 BANCA, SERVICIOS FINANCIEROS Y SEGUROS (BFSI) DE COSTA DE MARFIL EN EL MERCADO DE INSTALACIONES DE CENTROS DE DATOS, POR TIPO, 2018-2033 (MILES DE USD)

TABLA 159 GOBIERNO Y DEFENSA DE COSTA DE MARFIL EN EL MERCADO DE INSTALACIONES DE CENTROS DE DATOS, POR TIPO, 2018-2033 (MILES DE USD)

TABLA 160 COSTA DE MARFIL ATENCIÓN MÉDICA Y CIENCIAS DE LA VIDA EN EL MERCADO DE INSTALACIONES DE CENTROS DE DATOS, POR TIPO, 2018-2033 (MILES DE USD)

TABLA 161 TRANSPORTE EN COSTA DE MARFIL EN EL MERCADO DE INSTALACIONES DE CENTROS DE DATOS, POR TIPO, 2018-2033 (MILES DE USD)

TABLA 162 MERCADO DE INSTALACIONES DE CENTROS DE DATOS DE SENEGAL, POR TIPO DE PRODUCTO, 2018-2033 (MILES DE USD)

TABLA 163 COLOCACIÓN NEUTRA DE PORTADORES DE SENEGAL EN EL MERCADO DE INSTALACIONES DE CENTROS DE DATOS, POR CAPACIDAD DE ENERGÍA, 2018-2033 (MILES DE USD)

TABLA 164 CENTROS DE DATOS DE HIPERESCALA DE SENEGAL EN EL MERCADO DE INSTALACIONES DE CENTROS DE DATOS, POR CAPACIDAD DE ENERGÍA, 2018-2033 (MILES DE USD)

TABLA 165 CENTROS DE DATOS EMPRESARIALES/PRIVADOS DE SENEGAL EN EL MERCADO DE INSTALACIONES DE CENTROS DE DATOS, POR CAPACIDAD DE ENERGÍA, 2018-2033 (MILES DE USD)

TABLA 166 CENTROS DE DATOS BÁSICOS DE TELECOMUNICACIONES DE SENEGAL EN EL MERCADO DE INSTALACIONES DE CENTROS DE DATOS, POR CAPACIDAD DE ENERGÍA, 2018-2033 (MILES DE USD)

TABLA 167 CENTROS DE DATOS SOBERANOS/GUBERNAMENTALES DE SENEGAL EN EL MERCADO DE INSTALACIONES DE CENTROS DE DATOS, POR CAPACIDAD DE ENERGÍA, 2018-2033 (MILES DE USD)

TABLA 168 SENEGAL EDGE TELECOM / CENTROS DE DATOS CONTENEDORES EN EL MERCADO DE INSTALACIONES DE CENTROS DE DATOS, POR CAPACIDAD DE ENERGÍA, 2018-2033 (MILES DE USD)

TABLA 169 MERCADO DE INSTALACIONES DE CENTROS DE DATOS DE SENEGAL, POR ESTÁNDARES DE NIVEL, 2018-2033 (MILES DE USD)

TABLA 170 MERCADO DE INSTALACIONES DE CENTROS DE DATOS DE SENEGAL, POR DISEÑO, 2018-2033 (MILES DE USD)

TABLA 171 MERCADO DE INSTALACIONES DE CENTROS DE DATOS DE SENEGAL, POR PERSPECTIVAS DE PUE, 2018-2033 (MILES DE USD)

TABLA 172 MERCADO DE INSTALACIONES DE CENTROS DE DATOS DE SENEGAL, POR CONECTIVIDAD, 2018-2033 (MILES DE USD)

TABLA 173 MERCADO DE INSTALACIONES DE CENTROS DE DATOS DE SENEGAL, POR MODELO DE IMPLEMENTACIÓN, 2018-2033 (MILES DE USD)

TABLA 174 NUBE DE SENEGAL EN EL MERCADO DE INSTALACIONES DE CENTROS DE DATOS, POR TIPO, 2018-2033 (MILES DE USD)

CUADRO 175 MERCADO DE INSTALACIONES DE CENTROS DE DATOS DE SENEGAL, POR NIVEL DE REDUNDANCIA, 2018-2033 (MILES DE USD)

TABLA 176 MERCADO DE INSTALACIONES DE CENTROS DE DATOS DE SENEGAL, POR MODELO DE PROPIEDAD, 2018-2033 (MILES DE USD)

TABLA 177 MERCADO DE INSTALACIONES DE CENTROS DE DATOS DE SENEGAL, POR CAPACIDAD DE ENERGÍA, 2018-2033 (MILES DE USD)

CUADRO 178 MERCADO DE INSTALACIONES DE CENTROS DE DATOS DE SENEGAL, POR TIPO DE INVERSIÓN, 2018-2033 (MILES DE USD)

TABLA 179 MERCADO DE INSTALACIONES DE CENTROS DE DATOS DE SENEGAL, POR SOSTENIBILIDAD / PERFIL ENERGÉTICO, 2018-2033 (MILES DE USD)

TABLA 180 MERCADO DE INSTALACIONES DE CENTROS DE DATOS DE SENEGAL, POR USUARIO FINAL, 2018-2033 (MILES DE USD)