Us Geogrid Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

483.03 Million

USD

733.14 Million

2024

2032

USD

483.03 Million

USD

733.14 Million

2024

2032

| 2025 –2032 | |

| USD 483.03 Million | |

| USD 733.14 Million | |

| % | |

|

Mercado de geomallas de EE. UU. por tipo de producto (geomalla biaxial, geomalla uniaxial, geomalla triaxial/multiaxial y mallas geocompuestas), material (polipropileno [PP], polietileno de alta densidad [HDPE], poliéster [PET] y alcohol polivinílico (PVA)), función (refuerzo, estabilización y confinamiento de la base, separación y transferencia de carga, refuerzo de asfalto/control de grietas por reflexión, control de erosión y estabilidad de taludes, entre otros), aplicación (carreteras y autopistas, ferrocarriles y estabilización de balasto, muros de contención y taludes pronunciados, pistas y plataformas de aeropuertos, vertederos y contención de residuos, puertos, zonas marinas y costeras, caminos y patios de transporte minero, entre otros), uso final (agencias de infraestructura pública [puntos, municipios], construcción comercial e industrial, residencial y paisajismo, petróleo, gas y energía, minería y canteras, entre otros), canal de distribución (directo y Indirecto): Tendencias de la industria y pronóstico hasta 2032

Tamaño del mercado de geomallas en EE. UU.

- El tamaño del mercado de geomallas de EE. UU. se valoró en USD 483,03 millones en 2024 y se espera que alcance los USD 733,14 millones para 2032 , con una CAGR del 5,4 % durante el período de pronóstico.

- La creciente inversión en carreteras, ferrocarriles y pistas de aeropuertos en EE. UU. está impulsando la demanda de geomallas, que refuerzan el suelo, mejoran la estabilidad y prolongan la vida útil del pavimento.

- Las geomallas son cada vez más preferidas en proyectos respetuosos con el medio ambiente para la estabilización del suelo, el control de la erosión y la reducción de la necesidad de materiales naturales, en línea con las iniciativas de construcción ecológica de EE. UU.

Análisis del mercado de geomallas en EE. UU.

- El aumento de los proyectos de infraestructura, incluidas autopistas, ferrocarriles y ampliaciones de aeropuertos, ha impulsado la demanda de geomallas de alta resistencia, en particular aquellas con mayor resistencia a la tracción y durabilidad a largo plazo, mejorando la estabilización del suelo y la longevidad del pavimento.

- La adopción de geomallas poliméricas y compuestas avanzadas, junto con tecnologías de monitoreo inteligente, respalda el mantenimiento predictivo de caminos y terraplenes, reduciendo los ciclos de reparación y mejorando la eficiencia de la construcción.

- Las geomallas desempeñan un papel fundamental en proyectos de construcción sostenibles y ecológicos, incluido el control de la erosión, la estabilización de pendientes y el refuerzo de caminos respetuosos con el medio ambiente, en línea con las iniciativas estadounidenses para una infraestructura resiliente y adaptable al clima.

- El segmento de geomallas biaxiales dominó el mercado estadounidense de geomallas con una participación del 38,17 % en 2024, gracias a su rendimiento superior en una amplia gama de aplicaciones de infraestructura. A diferencia de las geomallas uniaxiales, las biaxiales ofrecen una alta resistencia a la tracción tanto longitudinal como transversal.

Alcance del informe y segmentación del mercado de geomallas en EE. UU.

|

Atributos |

Información clave del mercado de geomallas |

|

Segmentos cubiertos |

|

|

Países cubiertos |

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado, como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado seleccionados por Data Bridge Market Research también incluyen un análisis profundo de expertos, epidemiología de pacientes, análisis de la cartera de productos, análisis de precios y marco regulatorio. |

Tendencias del mercado de geomallas en EE. UU.

“ Creciente inversión en infraestructura ”

- El mercado estadounidense de geomallas está cambiando hacia geomallas compuestas y de polímeros de alto rendimiento, impulsado por regulaciones ambientales más estrictas y la necesidad de soluciones de infraestructura duraderas y resistentes al clima.

- El aumento de las actividades de industrialización y construcción, junto con la expansión de proyectos de energía renovable, están impulsando la demanda de productos de geomalla avanzados que ofrecen una distribución de carga superior, durabilidad a largo plazo y facilidad de instalación.

- Las consideraciones de sustentabilidad influyen cada vez más en las especificaciones del proyecto, lo que impulsa a los fabricantes a desarrollar soluciones de geomallas ecológicas, incluidos materiales reciclables y productos que minimizan el consumo de recursos manteniendo el rendimiento.

Dinámica del mercado de geomallas en EE. UU.

Conductor

“Aumento de la demanda de sostenibilidad en la construcción y las inversiones en el desarrollo de infraestructura”

El mercado estadounidense de geomallas está experimentando un fuerte impulso, impulsado por el creciente énfasis en la sostenibilidad en las prácticas de construcción y el aumento de las inversiones en el desarrollo de infraestructura en todo el país. Con un enfoque cada vez mayor en métodos de construcción ambientalmente responsables, las geomallas se están adoptando ampliamente por su capacidad para mejorar la estabilización del suelo, reducir la necesidad de materias primas y prolongar la vida útil de estructuras como carreteras, terraplenes y muros de contención. Las iniciativas federales y estatales que promueven la infraestructura sostenible, junto con la financiación de proyectos de transporte y obras públicas a gran escala, están impulsando aún más el uso de materiales geosintéticos avanzados. La integración de las geomallas favorece la durabilidad y el cumplimiento ambiental, lo que las convierte en la opción preferida para los proyectos de infraestructura modernos. Esta creciente alineación entre los objetivos de sostenibilidad y la inversión en infraestructura impulsa directamente la demanda y la expansión del mercado estadounidense de geomallas.

Por ejemplo,

- En agosto de 2024, según un artículo publicado por Building Radar, el crecimiento sostenido en la construcción residencial en EE. UU., impulsado por la creciente demanda de viviendas y las tasas hipotecarias favorables, está aumentando la necesidad de materiales de construcción duraderos y sostenibles. A medida que los desarrolladores se centran en infraestructuras duraderas y ecológicas, se están adoptando geomallas para mejorar la estabilidad del suelo y reducir el uso de materiales. Esta tendencia impulsa significativamente el crecimiento del mercado de geomallas en EE. UU

- En abril de 2025, según un artículo publicado por GEOFANTEX GEOSYNTHETICS, el mercado estadounidense de geomallas experimentará una creciente adopción de materiales reciclados, lo que refleja la transición de la industria de la construcción hacia la sostenibilidad y las prácticas ecológicas. La incorporación de contenido reciclado mejora el perfil ambiental de las geomallas, a la vez que contribuye a los objetivos globales de sostenibilidad. Este creciente enfoque en soluciones de construcción ecológica fortalece la demanda de geomallas en proyectos de infraestructura sostenible, impulsando significativamente el crecimiento del mercado.

- En marzo de 2025, según el artículo publicado por Brookings, el aumento de la financiación federal estadounidense para infraestructura, que incluye más de un billón de dólares estadounidenses provenientes de la IIJA y la IRA, impulsará importantes proyectos de transporte, agua y energía en todo el país. La creciente inversión pública y privada en infraestructura duradera y sostenible está impulsando la adopción de geomallas para la estabilización de suelos y la construcción a largo plazo. Este desarrollo sostenido de infraestructura impulsa directamente el crecimiento del mercado estadounidense de geomallas.

- En junio de 2023, según un artículo publicado por el Departamento del Tesoro de EE. UU., Estados Unidos experimentó un notable aumento del gasto en construcción manufacturera, impulsado por políticas de apoyo como la IIJA, la IRA y la Ley CHIPS. Este crecimiento en la construcción no residencial y de infraestructuras aumenta la demanda de materiales duraderos y sostenibles, como las geomallas, para la estabilización de suelos y la construcción de estructuras de larga duración. Estas inversiones en construcción moderna impulsan directamente la expansión del mercado estadounidense de geomallas.

El mercado estadounidense de geomallas se ve fuertemente impulsado por el creciente énfasis en la sostenibilidad en la construcción y el aumento de las inversiones en el desarrollo de infraestructura. El crecimiento de la construcción residencial, respaldado por tasas hipotecarias favorables, está generando una demanda de materiales duraderos y ecológicos, donde las geomallas mejoran la estabilización del suelo y reducen el uso de materias primas. La adopción de materiales reciclados para geomallas se alinea aún más con las prácticas de construcción sostenible, fortaleciendo el perfil ambiental del mercado. Además, la sustancial financiación federal para infraestructura, que supera el billón de dólares estadounidenses a través de iniciativas como la IIJA, la IRA y la Ley CHIPS, está impulsando proyectos a gran escala en los sectores del transporte, el agua, la energía y la manufactura. Estas inversiones en infraestructura duradera y resiliente requieren soluciones geosintéticas avanzadas como las geomallas. En conjunto, el enfoque en la construcción sostenible y la sólida inversión en infraestructura están impulsando significativamente el crecimiento y la expansión del mercado estadounidense de geomallas.

Restricción/Desafío

“ Falta de familiaridad y formación del instalador ”

La instalación de geomallas requiere precisión en la colocación, alineación y tensado para garantizar la integridad estructural y el rendimiento a largo plazo. Sin embargo, muchos contratistas, ingenieros y profesionales de la construcción carecen de la capacitación adecuada en los principios de diseño de geomallas, el comportamiento de la interacción con el suelo y las mejores prácticas de instalación. Esta falta de conocimiento a menudo conduce a una integración deficiente del diseño, un manejo inadecuado durante la obra y problemas de rendimiento, como una distribución desigual de la carga o fallas prematuras del material. Además, la disponibilidad limitada de programas de capacitación certificados y talleres técnicos restringe la adopción generalizada de la tecnología de geomallas en proyectos de infraestructura e ingeniería civil. Como resultado, los desarrolladores de proyectos y las agencias públicas con frecuencia prefieren materiales de refuerzo convencionales, lo que ralentiza la implementación de geomallas en aplicaciones clave como la estabilización de carreteras, muros de contención y refuerzo de terraplenes. Esta falta de experiencia técnica frena directamente el crecimiento del mercado al reducir la confianza del usuario final, aumentar los riesgos de mantenimiento y limitar la escalabilidad de las soluciones avanzadas de geomallas en el sector de la construcción estadounidense.

Por ejemplo,

- En octubre de 2024, según un artículo publicado por Strata Global, la preparación inadecuada de la subrasante, el anclaje inadecuado y la deficiente integridad del solape durante la instalación de geomallas reflejan la falta de familiaridad de instaladores e ingenieros en el mercado estadounidense. Las superficies irregulares, las mallas desplazadas y los solapes débiles comprometen la distribución de la carga y el rendimiento estructural. Estos errores técnicos, derivados de una capacitación insuficiente, reducen la fiabilidad y la confianza en los proyectos, lo que limita la adopción generalizada de geomallas en proyectos de infraestructura.

- En febrero de 2025, según un artículo publicado por Geofantex Geosynthesis, el uso de geomallas para muros de contención requiere una instalación precisa, compatibilidad con el suelo, un anclaje adecuado, una separación precisa entre capas y un control eficaz de la humedad. Sin embargo, la capacitación limitada de instaladores e ingenieros suele provocar desalineaciones, drenaje deficiente o anclajes inadecuados, lo que compromete la estabilidad y el rendimiento estructural. Estos errores de ejecución reducen la fiabilidad, aumentan los costes de mantenimiento y dificultan su adopción generalizada, lo que constituye un importante obstáculo para el crecimiento del mercado estadounidense de geomallas.

- En febrero de 2025, según un artículo publicado por Redhammer Construction Management, la persistente escasez de mano de obra en el sector de la construcción estadounidense pone de relieve la limitada disponibilidad de profesionales cualificados y capacitados para la instalación de geomallas. Con casi el 80-90 % de los contratistas con dificultades para contratar trabajadores cualificados, los proyectos se enfrentan a retrasos, mayores costes y una calidad irregular. La escasez de ingenieros e instaladores experimentados dificulta directamente la correcta aplicación de las geomallas, lo que limita la eficiencia del mercado y el crecimiento del desarrollo de infraestructuras.

- En mayo de 2025, según un artículo publicado por el Instituto Americano de Constructores, la industria de la construcción estadounidense enfrenta una grave escasez de mano de obra cualificada, con un déficit estimado de 500.000 trabajadores sin experiencia profesional esencial. Este déficit afecta a constructores, contratistas e ingenieros, reduciendo la disponibilidad de profesionales capacitados para el diseño e instalación de geomallas. La falta de profesionales cualificados genera problemas de calidad, retrasos e ineficiencias, lo que frena significativamente el crecimiento y la adopción de la tecnología de geomallas.

El mercado estadounidense de geomallas se enfrenta a una restricción persistente debido a la falta de familiaridad entre instaladores e ingenieros, sumada a la escasez nacional de mano de obra cualificada. Las prácticas de instalación inadecuadas, la capacitación insuficiente y la limitada experiencia técnica siguen comprometiendo el rendimiento y la fiabilidad de las estructuras. La escasez de profesionales cualificados agrava aún más el problema, provocando retrasos en los proyectos, aumento de los costes y resultados inconsistentes. A pesar de la creciente demanda de soluciones avanzadas de refuerzo, estas carencias de personal y de conocimientos dificultan la aplicación eficiente de las geomallas en proyectos de infraestructura. En consecuencia, la limitada experiencia técnica y la disponibilidad de formación constituyen una limitación importante, frenando el crecimiento y la adopción general de la tecnología de geomallas.

Alcance del mercado de geomallas en EE. UU.

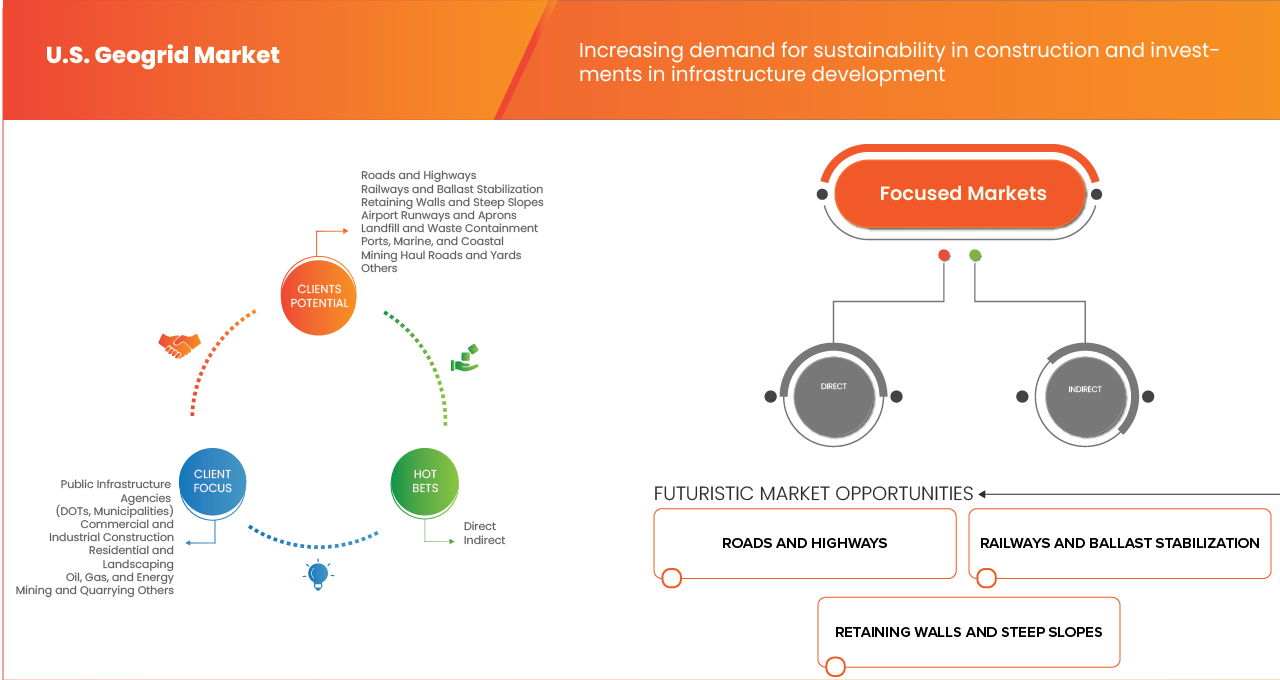

El mercado estadounidense de geomallas está segmentado en seis segmentos según el tipo, el material, la función, la aplicación, el uso final y el canal de distribución.

- Por tipo

Según el tipo, el mercado se segmenta en geomallas biaxiales, uniaxiales, triaxiales/multiaxiales y geocompuestas. En 2025, se espera que el segmento de geomallas biaxiales domine el mercado con una cuota de mercado del 38,28 % debido a su superior resistencia a la tracción tanto en dirección longitudinal como transversal, lo que las hace ideales para reforzar suelos en carreteras, ferrocarriles y otros proyectos de infraestructura. Su capacidad para distribuir las cargas de manera uniforme, mejorar la longevidad del pavimento y reducir los costes de mantenimiento impulsa la preferencia entre ingenieros civiles y contratistas. Además, la facilidad de instalación y la compatibilidad con varios tipos de suelo refuerzan aún más su adopción sobre las alternativas uniaxiales, triaxiales y geocompuestas

- Por material

Según el material, el mercado se segmenta en polipropileno (PP), polietileno de alta densidad (HDPE), poliéster (PET) y alcohol polivinílico (PVA). En 2025, se espera que el segmento de polipropileno (PP) domine el mercado con una cuota de mercado del 44,66 % debido a su excelente resistencia química, alta resistencia a la tracción y rentabilidad, lo que lo hace muy adecuado para aplicaciones de refuerzo y estabilización de suelos. Las geomallas de PP ofrecen durabilidad en condiciones ambientales adversas, facilidad de manejo y rendimiento a largo plazo, lo que impulsa su preferencia en carreteras, terraplenes ferroviarios y muros de contención. Además, su ligereza y adaptabilidad a diversos requisitos de construcción mejoran aún más su adopción frente a las alternativas de HDPE, PET y PVA

- Por función

Según su función, el mercado se segmenta en refuerzo, estabilización y confinamiento de bases, separación y transferencia de cargas, refuerzo de asfalto/control de grietas por reflexión, control de erosión y estabilidad de taludes, entre otros. En 2025, se espera que el segmento de refuerzo domine el mercado con una cuota de mercado del 36,81% debido a su papel fundamental en la mejora de la integridad estructural de carreteras, autopistas y ferrocarriles, mejorando la capacidad portante y reduciendo la deformación. Las geomallas de refuerzo ayudan a distribuir las tensiones de forma uniforme, minimizan la formación de surcos y prolongan la vida útil de pavimentos y terraplenes. Su capacidad para soportar cargas elevadas, evitar el desplazamiento del suelo y mantener la estabilidad de taludes las convierte en las más preferidas en proyectos de ingeniería civil, en comparación con las aplicaciones de estabilización, separación y control de erosión.

- Por aplicación

Según la aplicación, el mercado se segmenta en carreteras y autopistas, ferrocarriles y estabilización de balasto, muros de contención y pendientes pronunciadas, pistas y plataformas de aeropuertos, vertederos y contención de residuos, puertos, zonas marinas y costeras, caminos y patios de transporte minero, entre otros. En 2025, se espera que el segmento de carreteras y autopistas domine el mercado con una cuota de mercado del 34,55 % debido a su amplio uso para mejorar la resistencia del pavimento, reducir la formación de surcos y aumentar la longevidad de la infraestructura vial. Las geomallas en esta aplicación mejoran la distribución de la carga, minimizan los costes de mantenimiento y proporcionan un refuerzo eficaz para pavimentos flexibles y rígidos. La creciente inversión en proyectos de expansión de carreteras, urbanización y transporte inteligente en regiones emergentes y desarrolladas impulsa aún más la adopción de soluciones de geomallas en la construcción de carreteras y autopistas

- Por uso final

Según el uso final, el mercado se segmenta en agencias de infraestructura pública (puntos, municipios), construcción comercial e industrial, residencial y paisajismo, petróleo, gas y energía, minería y canteras, y otros. En 2025, se espera que el segmento de agencias de infraestructura pública (puntos, municipios) domine el mercado con una participación del 44.62 % debido a su importante inversión en proyectos de transporte e ingeniería civil a gran escala, incluyendo carreteras, puentes, ferrocarriles y muros de contención. Las iniciativas gubernamentales para mejorar la durabilidad de la infraestructura, reducir los costos de mantenimiento y mejorar la seguridad impulsan la adopción de soluciones de geomallas. Su capacidad para proporcionar refuerzo del suelo a largo plazo, distribución de cargas y estabilidad de taludes las convierte en la opción preferida para proyectos de construcción del sector público sobre aplicaciones comerciales, residenciales o industriales

- Por canal de distribución

Según el canal de distribución, el mercado se segmenta en directo e indirecto. En 2025, se prevé que el segmento directo domine el mercado con una cuota de mercado del 68,98%, gracias a su capacidad para proporcionar a fabricantes y contratistas acceso directo a proveedores, garantizando mejores precios, soluciones personalizadas y plazos de entrega más rápidos. Los canales de venta directa facilitan relaciones más sólidas, soporte técnico y servicio posventa, fundamentales para proyectos de infraestructura y construcción a gran escala. Además, la eliminación de intermediarios reduce la complejidad de las adquisiciones y permite a los usuarios finales obtener geomallas adaptadas a las necesidades específicas del proyecto, lo que impulsa su preferencia sobre los canales de distribución indirectos.

Mercado de geomallas de EE. UU.

El mercado estadounidense de geomallas está liderado principalmente por empresas bien establecidas, entre las que se incluyen:

- Tensar (EE. UU.)

- Officine Maccaferri Spa (Italia)

- Solmax (Canadá)

- HUESKER (Alemania)

- Strata Systems, Inc. (EE. UU.)

- WINFAB (EE. UU.)

- Cell-Tek Geosynthetics, LLC. (EE. UU.)

- Titan Environmental (EE. UU.)

- ACE Geosynthetics Inc (EE. UU.)

- Retención de tierra (EE. UU.)

- Leggett & Platt (EE. UU.)

- Carthage Mills (EE. UU.)

- Ferguson Enterprises, LLC. (EE. UU.)

- White Cap Supply Holdings, LLC. (EE. UU.)

- US Fabrics, Inc. (EE. UU.)

- Lone Star Lining Company (EE. UU.)

- IWT Cargo-Guard (EE. UU.)

Últimos avances en el mercado de energía de geomallas de EE. UU.

- En julio de 2024, Tensar, en asociación con Geofabrics Australasia, fortaleció su colaboración de larga data al presentar la próxima generación de soluciones de productos avanzados a los mercados de Australia y Nueva Zelanda. El último lanzamiento, la geomalla Tensar InterAx, ofrece una interacción con el suelo superior y un rendimiento de tráfico, ideal para carreteras, ferrocarriles y plataformas de trabajo

- En julio de 2025, Maccaferri completó la adquisición de CPT Group, una empresa italiana especializada en tecnologías avanzadas de tunelaje mecanizado y sistemas de prefabricación robótica para infraestructura subterránea.

- En septiembre de 2025, Maccaferri firmó un acuerdo de distribución con Tubosider para distribuir las soluciones de Tubosider en el mercado global, ampliando y fortaleciendo su oferta de infraestructura con productos de alto rendimiento que se complementan perfectamente con sus tecnologías de ingeniería.

- En junio de 2025, Solmax lanzó la plataforma Performance Materials, integrando el legado y la experiencia de TenCate Geosynthetics y Propex en una plataforma unificada que ofrece textiles técnicos de alto rendimiento.

- En abril de 2025, HUESKER adquiere Sineco International para fortalecer su posición en el mercado como líder en calidad y tecnología para aplicaciones geosintéticas.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.