Us Hematology Oncology Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

3.39 Billion

USD

8.86 Billion

2024

2032

USD

3.39 Billion

USD

8.86 Billion

2024

2032

| 2025 –2032 | |

| USD 3.39 Billion | |

| USD 8.86 Billion | |

| % | |

|

Mercado estadounidense de hematología y oncología, por tipo de enfermedad (linfoma, leucemia mieloide aguda (LMA), síndromes mielodisplásicos (SMD), leucemia linfoblástica aguda (LLA), anemia de células falciformes (ECF), otras), por tipo de tratamiento (terapias dirigidas y moléculas pequeñas, inmunoterapias, fármacos de quimioterapia, trasplante de células madre, terapia génica, otras), por raza (blanca o desconocida, étnicamente diversa), por usuario final (hospitales, clínicas especializadas, centros de trasplantes, empresas farmacéuticas y biotecnológicas, otras), país (EE. UU.): Tendencias y pronóstico de la industria hasta 2032

Análisis del mercado estadounidense de hematología y oncología

El mercado estadounidense de hematología oncológica está experimentando un crecimiento significativo, impulsado por la creciente prevalencia de cánceres hematológicos como la leucemia mieloide aguda (LMA), la leucemia linfoblástica aguda (LLA), el mieloma múltiple y los síndromes mielodisplásicos (SMD). Los avances en terapias dirigidas, inmunoterapias y medicina personalizada han mejorado los resultados de los tratamientos, lo que ha llevado a una mayor adopción de fármacos y enfoques terapéuticos innovadores. La creciente población geriátrica, más susceptible a las neoplasias hematológicas, impulsa aún más la expansión del mercado. El mercado se caracteriza por una transición de los centros médicos académicos a la atención comunitaria, lo que permite un mayor acceso de los pacientes a tratamientos especializados de hematología oncológica. Muchos hospitales comunitarios y clínicas especializadas ahora están equipados para administrar terapias complejas, lo que reduce la carga de las grandes instituciones académicas. Además, los modelos de atención basados en el valor y las reformas en los reembolsos han animado a los profesionales sanitarios a adoptar soluciones terapéuticas rentables y de alta calidad.

Tamaño del mercado de hematología y oncología en EE. UU.

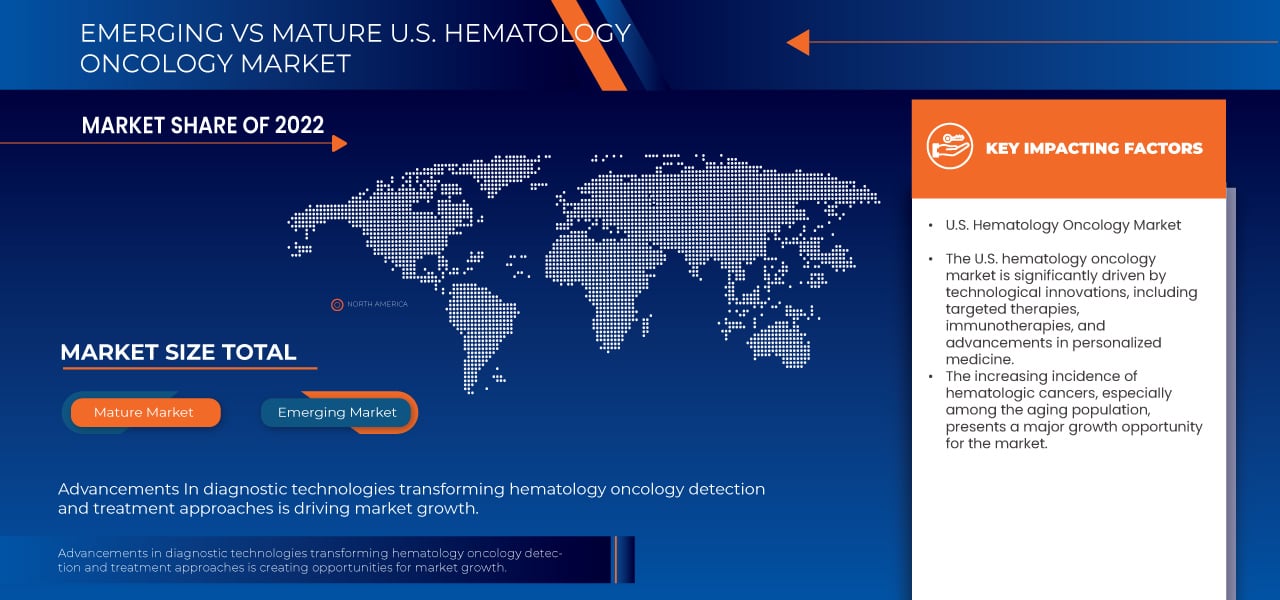

Se espera que el mercado estadounidense de hematología y oncología alcance los 8.860 millones de dólares en 2032, desde los 3.390 millones de dólares en 2024, con una tasa de crecimiento anual compuesta (CAGR) del 9,2 % durante el período de pronóstico de 2025 a 2032. Además de información sobre escenarios de mercado como valor de mercado, tasa de crecimiento, segmentación, cobertura geográfica y actores principales, los informes de mercado elaborados por Data Bridge Market Research también incluyen análisis de importación y exportación, descripción general de la capacidad de producción, análisis del consumo de producción, análisis de tendencias de precios, escenario de cambio climático, análisis de la cadena de suministro, análisis de la cadena de valor, descripción general de materias primas/consumibles, criterios de selección de proveedores, análisis PESTLE, análisis de Porter y marco regulatorio.

Tendencias del mercado de hematología y oncología en EE. UU.

“Aumento de la integración de la inteligencia artificial (IA)”

Una tendencia clave que define el mercado estadounidense de hematología y oncología es la creciente integración de la inteligencia artificial (IA) en el diagnóstico y la planificación del tratamiento del cáncer. Las herramientas basadas en IA aprovechan grandes cantidades de datos, como imágenes, informes patológicos e información genómica, para optimizar la detección temprana y optimizar la precisión del tratamiento. Estas tecnologías avanzadas permiten a los oncólogos identificar el cáncer en etapas más tempranas con mayor precisión, lo que se traduce en mejores resultados para los pacientes. El análisis predictivo basado en IA también desempeña un papel crucial en la medicina personalizada, al identificar las opciones de tratamiento más eficaces según el perfil genético único de cada paciente. Esto ayuda a reducir los enfoques de ensayo y error y a minimizar los efectos adversos. Además, la IA se está utilizando para optimizar los procesos de descubrimiento y desarrollo de fármacos, acelerando la identificación de nuevas terapias hematológicas y oncológicas. La automatización asistida por IA en patología y radiología mejora aún más la eficiencia diagnóstica, reduciendo la carga de trabajo de los profesionales sanitarios. La adopción de la IA en hematología y oncología está impulsada por la creciente necesidad de medicina de precisión, la creciente disponibilidad de big data y los avances en algoritmos de aprendizaje automático. A medida que la IA continúa evolucionando, su papel en la oncología hematológica se ampliará, lo que en última instancia conducirá a terapias más específicas, diagnósticos más rápidos y mejores tasas de supervivencia para los pacientes que luchan contra cánceres de la sangre como la leucemia, el linfoma y el mieloma múltiple.

Alcance del informe y segmentación del mercado de hematología y oncología en EE. UU.

|

Atributos |

Perspectivas del mercado estadounidense de hematología y oncología |

|

Segmentos cubiertos |

|

|

Actores clave del mercado |

Gilead Sciences, Inc. (EE. UU.), AbbVie Inc (EE. UU.), Takeda Pharmaceutical Company Limited (Japón), AstraZeneca (Reino Unido), Sanofi (Francia), Dana-Farber Cancer Institute, Inc. (EE. UU.), The Johns Hopkins University (EE. UU.), The Johns Hopkins Hospital (EE. UU.), Johns Hopkins Health System (EE. UU.), UCLA Health (EE. UU.), Stanford Medicine (EE. UU.), The University of Texas MD Anderson Cancer Center (EE. UU.), Memorial Sloan Kettering Cancer Center (EE. UU.), CITY OF HOPE (EE. UU.), The Children's Hospital of Philadelphia (EE. UU.), Fred Hutchinson Cancer Center (EE. UU.), Vertex Pharmaceuticals Incorporated (EE. UU.), CRISPR Therapeutics (Suiza), Regeneron Pharmaceuticals Inc. (EE. UU.), bluebird bio, Inc. (EE. UU.), Editas Medicine (EE. UU.), Novartis AG (Suiza), Merck & Co., Inc. (EE. UU.), Cleveland Clinic (EE. UU.), Lilly (EE. UU.), Astellas Pharma Inc. (Japón), Bayer AG (Alemania), Mayo Foundation for Educación Médica e Investigación (MFMER) (EE. UU.), DKMS Group gGmbH (Alemania), Centro Médico de la Universidad de Chicago (EE. UU.), Centro Oncológico Integral Roswell Park (EE. UU.), University of Utah Health (EE. UU.), Centro Oncológico Integral USC Norris (EE. UU.), Centro Médico de la Universidad de Vanderbilt (EE. UU.), Centro Oncológico Moffitt (EE. UU.) y Centro Oncológico Fred Hutchinson (EE. UU.) |

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado, como valor de mercado, tasa de crecimiento, segmentación, cobertura geográfica y actores principales, los informes de mercado seleccionados por Data Bridge Market Research también incluyen análisis de importación y exportación, descripción general de la capacidad de producción, análisis del consumo de producción, análisis de tendencias de precios, escenario de cambio climático, análisis de la cadena de suministro, análisis de la cadena de valor, descripción general de materias primas/consumibles, criterios de selección de proveedores, análisis PESTLE, análisis de Porter y marco regulatorio. |

Definición del mercado estadounidense de hematología y oncología

La oncología hematológica es un campo especializado de la medicina que se centra en el diagnóstico, el tratamiento y el manejo de los trastornos sanguíneos y los cánceres relacionados con la sangre. Combina la hematología, que se ocupa de la sangre y sus componentes, con la oncología, el estudio del cáncer. Los oncólogos hematológicos tratan una amplia gama de afecciones, como leucemia, linfoma, mieloma múltiple y síndromes mielodisplásicos, así como trastornos sanguíneos no cancerosos como anemia, hemofilia y trastornos de la coagulación. Estos especialistas utilizan diversos enfoques terapéuticos, como quimioterapia, inmunoterapia, terapia dirigida y trasplantes de médula ósea, para gestionar y mejorar los resultados de los pacientes. Los avances en la medicina de precisión y la investigación genética también han permitido estrategias de tratamiento más personalizadas, adaptadas a cada paciente. El objetivo de la oncología hematológica no es solo tratar las afecciones sanguíneas cancerosas y no cancerosas, sino también mejorar la calidad de vida de los pacientes mediante terapias innovadoras y una atención integral.

Dinámica del mercado estadounidense de hematología y oncología

Conductores

- Avances en tecnologías de diagnóstico que transforman los enfoques de detección y tratamiento en hematología y oncología

Los avances en las tecnologías de diagnóstico han impactado significativamente el campo de la hematología oncológica, en particular mediante innovaciones como la secuenciación genética y la Inteligencia Artificial (IA). La secuenciación genética permite un análisis detallado del ADN del paciente, identificando mutaciones genéticas específicas responsables de cánceres hematológicos como la leucemia y el linfoma. Esto permite a los médicos diagnosticar cánceres con mayor precisión y adaptar los planes de tratamiento según los perfiles genéticos individuales, mejorando la eficacia de las terapias y minimizando los efectos secundarios. La IA, por otro lado, aprovecha algoritmos de aprendizaje automático para analizar grandes conjuntos de datos, incluyendo imágenes médicas e información genómica. La IA puede detectar patrones y anomalías que los médicos deberían pasar por alto, lo que permite diagnósticos más tempranos y precisos. También ayuda a predecir la progresión de la enfermedad y facilita la toma de decisiones, facilitando intervenciones oportunas. Estas tecnologías trabajan en conjunto no solo para mejorar la detección temprana, sino también para permitir estrategias de tratamiento más personalizadas, cruciales para mejorar los resultados de los pacientes. La combinación de la secuenciación genética y la IA permite un enfoque terapéutico más preciso y específico, lo que en última instancia aumenta las tasas de supervivencia y la calidad de vida de los pacientes. A medida que estas innovaciones continúan desarrollándose, prometen avances aún mayores en el diagnóstico y tratamiento de cánceres hematológicos, garantizando mejores cuidados y resultados para los pacientes.

Por ejemplo,

- En enero de 2023, según un artículo publicado por el NCBI, la citometría de flujo multiparamétrica (CFM) permite la detección simultánea de numerosos marcadores celulares, antígenos intracelulares y contenido de ADN, lo que mejora la precisión del diagnóstico y la estadificación de las neoplasias hematológicas. Proporciona un análisis fiable y reproducible a nivel de célula única, superando a la inmunohistoquímica en el diagnóstico de cánceres líquidos, como la leucemia de células pilosas y la leucemia linfoblástica aguda.

- En febrero de 2023, según el artículo publicado por el NCBI, los avances en el diagnóstico del cáncer, como la PET, la TC, la ERM y las técnicas moleculares, han mejorado significativamente la detección temprana y el manejo terapéutico. Estas tecnologías mejoran la identificación de lesiones precursoras, lo que permite un tratamiento más temprano y reduce la incidencia del cáncer invasivo. A pesar de desafíos como el alto costo y las limitaciones diagnósticas, ofrecen oportunidades cruciales para una mejor atención oncológica a nivel mundial.

- En febrero de 2024, según el artículo publicado por MDPI, la PET/TC con 18F-FDG, la biopsia líquida, el diagnóstico molecular y la imagenología basada en IA han mejorado la precisión del diagnóstico de CUP. Estas técnicas innovadoras abordan desafíos como la heterogeneidad tumoral y las metástasis pequeñas, proporcionando un apoyo integral y basado en la evidencia para el diagnóstico y el tratamiento, a pesar de algunas limitaciones en su aplicación clínica.

La integración de la secuenciación genética y la inteligencia artificial en la oncología hematológica ha revolucionado el enfoque del diagnóstico y el tratamiento de los cánceres de sangre. Estos avances permiten una detección temprana más precisa y facilitan planes de tratamiento personalizados, adaptados al perfil genético único de cada paciente. Como resultado, los pacientes se benefician de terapias más eficaces con menos efectos secundarios, lo que se traduce en mejores resultados y tasas de supervivencia. El desarrollo y la aplicación continuos de estas tecnologías tienen un gran potencial para mejorar la atención al paciente y transformar el futuro de la oncología hematológica, garantizando un enfoque más preciso y específico para el tratamiento del cáncer.

- Desarrollo de terapias dirigidas e inmunoterapias en la atención hematológica oncológica

El desarrollo de terapias dirigidas e inmunoterapias ha transformado el panorama de la oncología hematológica, especialmente en Estados Unidos, donde el tratamiento del cáncer está en constante evolución. Las terapias dirigidas se centran en dianas moleculares específicas que intervienen en el crecimiento y la propagación de las células cancerosas. Estas terapias, como los inhibidores de la tirosina quinasa y los anticuerpos monoclonales, han demostrado una eficacia notable en el tratamiento de cánceres hematológicos como la leucemia mieloide crónica (LMC) y el linfoma no Hodgkin. Al actuar sobre las mutaciones genéticas o proteínas específicas de las células cancerosas, las terapias dirigidas protegen las células sanas, lo que conlleva menos efectos secundarios en comparación con la quimioterapia tradicional. La inmunoterapia, por otro lado, aprovecha el sistema inmunitario del cuerpo para combatir el cáncer. Los inhibidores de puntos de control, la terapia con células CAR-T y los anticuerpos monoclonales son ejemplos de inmunoterapias que han mostrado resultados prometedores en el tratamiento de cánceres como la leucemia linfoblástica aguda (LLA) y el mieloma múltiple. Estas terapias estimulan o potencian la respuesta inmunitaria, ayudando al cuerpo a reconocer y destruir las células cancerosas con mayor eficacia.

Por ejemplo,

- En mayo de 2021, según un artículo publicado por el NCBI, los inhibidores de puntos de control inmunitario y las células T CAR están transformando la oncología y la hematología. La administración intratumoral y los compuestos dirigidos al tejido tumoral ofrecen soluciones para abordar los desafíos de la biodistribución, mejorando la eficacia y la seguridad de las inmunoterapias. Los ensayos clínicos en curso exploran estas estrategias para lograr una mejor respuesta terapéutica.

- En enero de 2021, según el artículo publicado por el NCBI, los avances en inmunoterapia contra el cáncer se centran en potenciar los linfocitos T citotóxicos, en particular los linfocitos T CD8+, para atacar los tumores con mayor eficacia. Se están desarrollando y evaluando inhibidores de puntos de control inmunitario y terapias de transferencia celular adoptiva, como los linfocitos T con receptores de antígenos quiméricos (CAR), para optimizar la respuesta inmunitaria y mejorar los resultados del tratamiento con menos eventos adversos.

- En febrero de 2023, según un artículo publicado por el NCBI, se ha estudiado la modulación de las poblaciones de células mieloides en el microambiente tumoral. Al actuar sobre monocitos, macrófagos y otros subgrupos mieloides, las terapias buscan alterar su reclutamiento, supervivencia y actividad, mejorando así los resultados del tratamiento del cáncer. La ingeniería genética de células mieloides potencia aún más el potencial terapéutico de la terapia contra el cáncer.

- En marzo de 2020, según un artículo publicado por el NCBI, el desarrollo de terapias dirigidas e inmunoterapias se está expandiendo con la investigación de las células γδT, que ofrecen una potente citotoxicidad contra una amplia gama de tumores sin depender de antígenos tumorales específicos. La investigación se centra en superar los desafíos para comprender los mecanismos de las células γδT y mejorar su aplicación clínica para tratamientos oncológicos más eficaces.

El desarrollo de terapias dirigidas e inmunoterapias ha impulsado significativamente el tratamiento de los cánceres hematológicos en EE. UU., ofreciendo a los pacientes opciones más personalizadas y eficaces. Al centrarse en dianas moleculares específicas y potenciar la respuesta inmunitaria, estas terapias han mejorado los resultados, minimizado los efectos secundarios y aumentado las tasas de supervivencia. El continuo crecimiento de este campo, impulsado por la investigación y los ensayos clínicos en curso, ofrece grandes perspectivas para futuros avances. Con la aparición de nuevas terapias, el panorama de la oncología hematológica continúa evolucionando, brindando esperanza a pacientes con cánceres que antes eran difíciles de tratar y mejorando su calidad de vida en general.

Oportunidades

- La creciente incidencia del cáncer conlleva una mayor demanda de tratamientos

A medida que se diagnostican diversos tipos de cáncer a más personas, existe una necesidad urgente de terapias innovadoras, tratamientos dirigidos y estrategias de manejo eficaces. Esta creciente población de pacientes representa una gran oportunidad para que las empresas de hematología y oncología desarrollen y ofrezcan nuevas terapias que aborden las complejidades del tratamiento del cáncer y mejoren los resultados de los pacientes.

Por ejemplo,

- En enero de 2024, según un artículo publicado por la Sociedad Americana del Cáncer, se estima que se diagnostican casi 5500 cánceres al día. Esta tendencia se ve afectada en gran medida por el envejecimiento y el crecimiento de la población, así como por el aumento de los cánceres más comunes: mama, próstata, endometrio, páncreas, riñón y melanoma.

- En mayo de 2024, según un artículo publicado por el Instituto Nacional del Cáncer, se estima que se diagnosticarán 2.001.140 nuevos casos de cáncer en EE. UU. y que 611.720 personas morirán a causa de esta enfermedad. Este aumento sustancial en los casos de cáncer y las tasas de mortalidad subraya la urgente necesidad de terapias innovadoras y soluciones de tratamiento eficaces, lo que crea una importante oportunidad para que el mercado estadounidense de hematología y oncología amplíe su oferta y aborde las complejidades de una creciente población de pacientes.

Además, la creciente necesidad de terapias eficaces contra el cáncer ha impulsado la expansión de las actividades de investigación y desarrollo, lo que fomenta la innovación en este campo. A medida que los sistemas sanitarios se adaptan a la creciente carga del cáncer, la inversión en nuevas terapias, como inmunoterapias, tratamientos dirigidos y medicina personalizada, cobrará impulso. Esto no solo beneficia a los pacientes gracias a la mejora de las opciones terapéuticas, sino que también crea un entorno lucrativo para las compañías farmacéuticas y biotecnológicas, impulsando aún más los avances en hematología y oncología.

- Aumento del número de asociaciones colaborativas que aceleran los avances en los tratamientos contra el cáncer

El aumento de las colaboraciones entre el mundo académico, las empresas biotecnológicas y las farmacéuticas está a punto de acelerar los avances en los tratamientos contra el cáncer, lo que representa una oportunidad significativa para el mercado estadounidense de hematología y oncología. Estas colaboraciones aprovechan la experiencia, los recursos y las capacidades de investigación innovadoras compartidos, lo que facilita el desarrollo de nuevas terapias y ensayos clínicos que pueden generar avances en las opciones de tratamiento. Como resultado, no solo mejoran la velocidad y la eficacia de la comercialización de nuevos medicamentos, sino que también fomentan un enfoque más integrado de la atención al paciente, mejorando en última instancia los resultados de los pacientes de hematología y oncología, a la vez que impulsan el crecimiento del mercado.

Por ejemplo,

- En abril de 2023, según un artículo publicado por la Biblioteca Nacional de Medicina, la investigación colaborativa sobre el cáncer entre EE. UU. y el Reino Unido se centra en la hematología-oncología y el cáncer de mama, donde EE. UU. es relativamente más fuerte en la investigación sobre cánceres de cerebro y páncreas, mientras que el Reino Unido es más fuerte en la investigación sobre cáncer colorrectal y de esófago.

- En agosto de 2023, Verily y OneOncology anunciaron su colaboración para impulsar la investigación oncológica. Esta alianza brindará a los centros comunitarios de la Red de Investigación OneOncology nuevas herramientas para acelerar los ensayos clínicos y mejorar la prestación de atención oncológica de alta calidad.

- En octubre de 2024, según un artículo publicado por el Instituto Nacional del Cáncer, el Centro de Capacitación Oncológica del NCI creó en 2020 la Alianza Comunitaria contra el Cáncer del Instituto Nacional del Cáncer (NCI) para conectar a la comunidad científica y médica con personas afectadas personalmente por el cáncer. Estas alianzas impulsan avances en el sector, generando oportunidades para el mercado estadounidense de hematología y oncología.

Además, las iniciativas de colaboración pueden reducir significativamente los costos asociados con la investigación y el desarrollo. Al aunar recursos y experiencia, los socios pueden compartir la carga financiera de los costosos ensayos clínicos y los procesos regulatorios. Esta colaboración no solo aumenta la probabilidad de brindar tratamientos efectivos a los pacientes con mayor rapidez, sino que también fomenta una cartera más sólida de terapias innovadoras en hematología y oncología. Como resultado, los pacientes se benefician de un mayor acceso a tratamientos de vanguardia y las empresas pueden capitalizar el mayor potencial de mercado impulsado por estas alianzas.

Restricciones/Desafíos

- Incumplimiento del paciente con los regímenes de tratamiento en la atención hematológica oncológica

Los tratamientos hematológicos oncológicos suelen requerir un manejo a largo plazo y consisten en regímenes complejos que incluyen múltiples medicamentos, infusiones, radioterapia y frecuentes visitas de seguimiento. Estos tratamientos no solo son físicamente exigentes, sino también emocionalmente exigentes, ya que los pacientes deben lidiar con posibles efectos secundarios, que pueden ir desde náuseas, fatiga e inmunosupresión hasta consecuencias más graves, como daño orgánico o infecciones. Estos efectos secundarios pueden ser abrumadores y pueden provocar la pérdida de motivación para continuar el tratamiento o para seguir el régimen prescrito con diligencia.

Las limitaciones financieras agravan aún más este problema. Muchas terapias hematológicas oncológicas, especialmente las más recientes, como las inmunoterapias y las terapias dirigidas, son extremadamente costosas. Si bien algunos tratamientos están cubiertos por el seguro médico, los altos costos de bolsillo, los copagos y los coaseguros pueden representar una carga significativa para los pacientes, especialmente para aquellos con recursos financieros limitados. Esto puede disuadirlos de adherirse a los planes de tratamiento prescritos o llevarlos a retrasar o incluso a omitir tratamientos debido a la presión financiera.

Por ejemplo,

- En enero de 2022, según un artículo publicado por el NCBI, el incumplimiento de los regímenes de tratamiento en la atención hematológica oncológica es un problema crítico. Factores como los efectos secundarios, las limitaciones económicas, los complejos esquemas de tratamiento y la angustia emocional suelen dificultar la adherencia de los pacientes a las terapias prescritas. Esto resulta en resultados terapéuticos deficientes, mayor progresión de la enfermedad y, en última instancia, menores tasas de supervivencia para los pacientes.

- En mayo de 2023, según un artículo publicado por el NCBI, el incumplimiento de los regímenes de tratamiento oncológico, en particular de los medicamentos anticancerígenos orales (MAO), es un problema importante, con tasas de incumplimiento que oscilan entre el 16 y el 100 %. En el cáncer de mama, hasta el 50 % de las pacientes interrumpen o hacen un uso indebido de la terapia endocrina adyuvante. A pesar de su reconocimiento, el incumplimiento sigue siendo poco comprendido, lo que dificulta los esfuerzos para mejorar los resultados de las pacientes.

El incumplimiento de los pacientes con los regímenes de tratamiento en hematología oncológica representa un obstáculo importante para el manejo eficaz de la enfermedad y el crecimiento del mercado. Abordar este problema requiere un enfoque multifacético, que incluye mejorar la educación del paciente, reducir las barreras financieras, optimizar los sistemas de apoyo al paciente y ofrecer opciones de tratamiento personalizadas para gestionar mejor los efectos secundarios. Garantizar que los pacientes sigan comprometidos con sus planes de tratamiento es esencial no solo para mejorar los resultados de salud individuales, sino también para maximizar la eficacia y la eficiencia de la atención médica en hematología oncológica.

- La falta de detección temprana en hematología y oncología impide el progreso

Muchos cánceres de la sangre, como la leucemia, el linfoma y el mieloma, suelen diagnosticarse en etapas más avanzadas, cuando son más difíciles de tratar y tienen menos probabilidades de éxito. A diferencia de otros cánceres, como el de mama o el colorrectal, que cuentan con métodos de cribado establecidos y ampliamente utilizados, los cánceres hematológicos aún no cuentan con herramientas eficaces de detección temprana ni programas de cribado rutinario. Esta ausencia de opciones de diagnóstico temprano implica que, para cuando se realiza el diagnóstico, la enfermedad puede haber progresado a una etapa más avanzada y compleja, que requiere tratamientos más agresivos y costosos. Estos diagnósticos tardíos conllevan menores tasas de supervivencia, una menor calidad de vida para los pacientes y un aumento de la carga financiera para los sistemas de salud. Esto, a su vez, inhibe el crecimiento general del mercado, ya que el enfoque se centra en el manejo de casos avanzados en lugar de invertir en la prevención y las opciones de tratamiento en etapa temprana.

Por ejemplo,

- En abril de 2023, según un artículo publicado por el NCBI, los cánceres de sangre son difíciles de diagnosticar debido a la inespecífica y variada sintomatología, lo que da lugar a interpretaciones erróneas por parte de pacientes y profesionales sanitarios. Estas interpretaciones erróneas contribuyen a demoras en la búsqueda de ayuda, lo que pone de relieve la necesidad de una mejor comprensión y un seguimiento oportuno por parte de los profesionales sanitarios para facilitar un diagnóstico e intervención más tempranos.

La falta de herramientas de detección temprana para cánceres hematológicos limita significativamente el mercado estadounidense de hematología oncológica. El retraso en el diagnóstico conduce a estadios más avanzados de la enfermedad, que requieren tratamientos más complejos, menores tasas de supervivencia y mayores costos de atención médica. Para superar esta limitación, es necesario desarrollar herramientas eficaces de detección y diagnóstico temprano. Una mejor detección temprana puede optimizar los resultados del tratamiento, reducir los costos y, en última instancia, impulsar el crecimiento del mercado al permitir un manejo más eficiente de los cánceres hematológicos en estadios más tempranos y tratables.

Alcance del mercado estadounidense de hematología y oncología

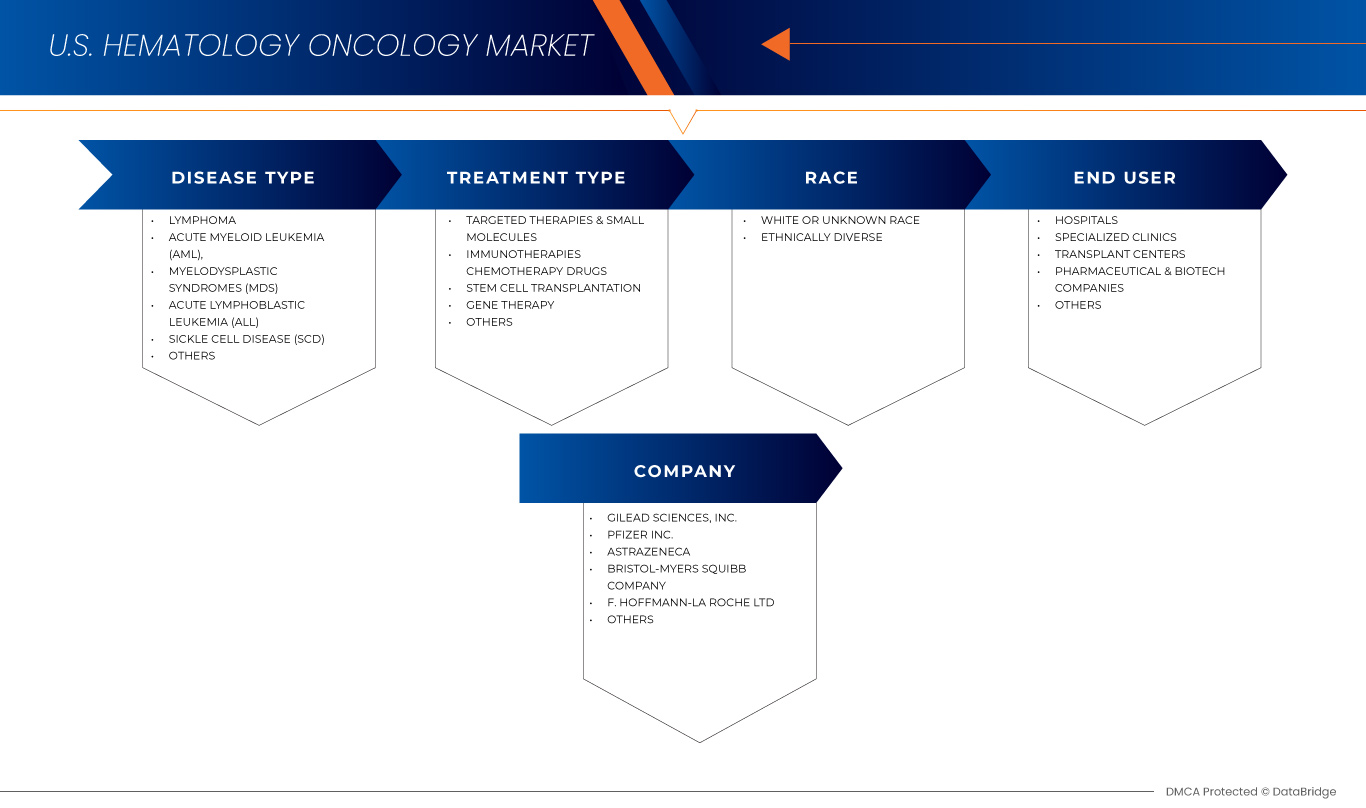

El mercado está segmentado según el tipo de enfermedad, el tipo de tratamiento, la raza y el usuario final. El crecimiento de estos segmentos le permitirá analizar los segmentos con menor crecimiento en las industrias y brindar a los usuarios una valiosa visión general del mercado y perspectivas que les ayudarán a tomar decisiones estratégicas para identificar las principales aplicaciones del mercado.

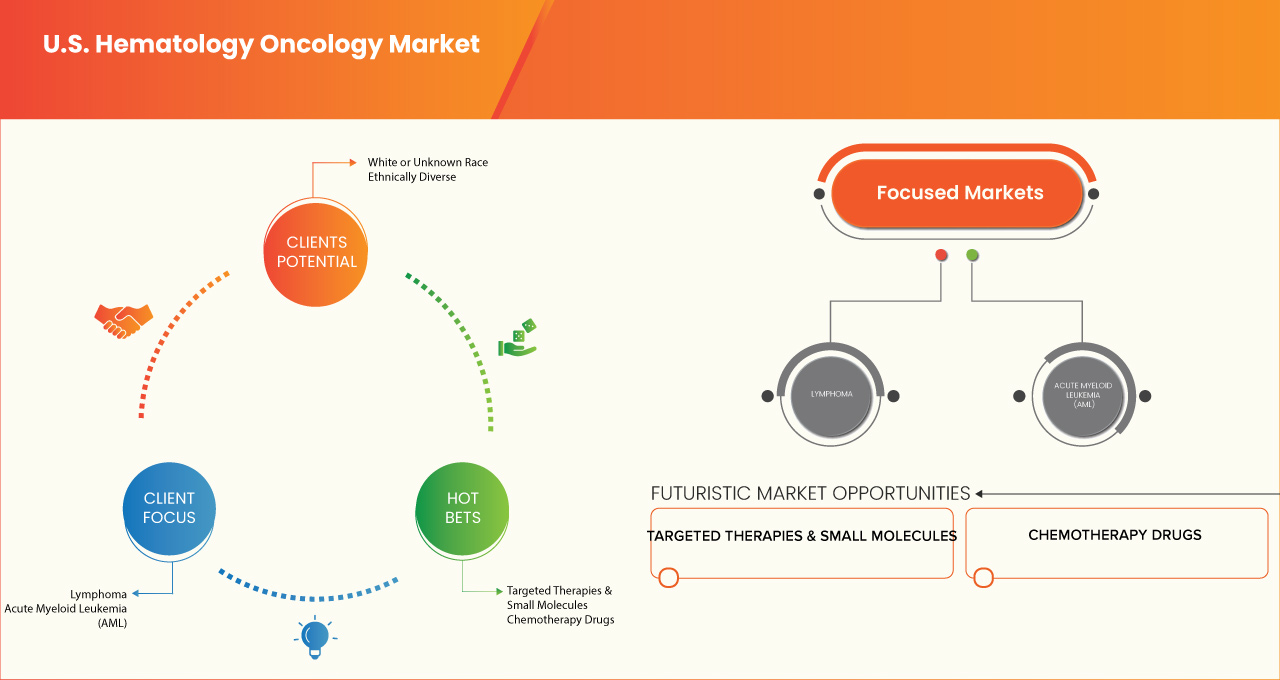

Tipo de enfermedad

- Linfoma

- Leucemia mieloide aguda (LMA)

- Síndromes mielodisplásicos (SMD)

- Leucemia linfoblástica aguda (LLA)

- Enfermedad de células falciformes (ECF)

- Otros

Tipo de tratamiento

- Terapias dirigidas y moléculas pequeñas

- Inhibidores de la tirosina quinasa (TKIS)

- Imatinib

- DASATINIB

- Nilotinib

- Ibrutinib

- Acalabrutinib

- Anticuerpos monoclonales

- Rituximab

- Obinutuzumab

- Ofatumumab

- Daratumumab

- ELOTUZUMAB

- Inhibidores del proteasoma

- Bortezomib

- Carfilzomib

- IXAZOMIB

- Inhibidores de Bcl2

- Inhibidores de Flt3

- MIDOSTAURINA

- GILTERITINIB

- Inhibidores de IDH

- Inhibidores de Jak

- Otros

- Inhibidores de la tirosina quinasa (TKIS)

- Inmunoterapias

- Terapia celular con carrito

- TISAGENLECLEUCEL

- AXICABTAGENE CILOLEUCEL

- BREXUCABTAGENE AUTOLEUCEL

- LISOCABTAGENO MARALEUCEL

- Inhibidores de puntos de control inmunitario

- Pembrolizumab

- Nivolumab

- Anticuerpos biespecíficos

- Blinatumomab

- MOSUNETUZUMAB

- Terapia con citocinas

- interferones

- interleucinas

- Otros

- Terapia celular con carrito

- Medicamentos de quimioterapia

- Agentes alquilantes

- ciclofosfamida

- Clorambucilo

- BENDAMUSTINA

- Antimetabolitos

- Citarabina (Ara C)

- Metotrexato

- Fludarabina

- 6-Mercaptopurina

- Antraciclinas

- Doxorrubicina

- Daunorrubicina

- Idarubicina

- Inhibidores de la topoisomerasa

- Etopósido

- Topotecán

- Alcaloides de la vinca

- Vincristina

- Vinblastina

- Otros

- Agentes alquilantes

- Trasplante de células madre

- Trasplante autólogo de células madre

- Trasplante alogénico de células madre

- Donante emparentado compatible (MRD)

- Donante no emparentado compatible (MUD)

- Donante haploidéntico

- Otros

- Terapia génica

- Terapias basadas en Crispr-Cas9

- LENTIGLOBINA Bb305

- Otros

- Otros

Carrera

- raza blanca o desconocida

- Étnicamente diverso

- Negro o afroamericano

- hispano

- Asiático o isleño del Pacífico (incluidos los hawaianos)

- Indio americano o nativo de Alaska

- Múltiples razas

Usuario final

- Hospitales

- Clínicas especializadas

- Centros de trasplantes

- Empresas farmacéuticas y biotecnológicas

- Otros

Cuota de mercado de hematología y oncología en EE. UU.

El panorama competitivo del mercado ofrece detalles por competidor. Se incluye información general de la empresa, sus estados financieros, ingresos generados, potencial de mercado, inversión en investigación y desarrollo, nuevas iniciativas de mercado, presencia en Asia-Pacífico, plantas de producción, capacidad de producción, fortalezas y debilidades de la empresa, lanzamiento de productos, alcance y variedad de productos, y dominio de las aplicaciones. Los datos anteriores se refieren únicamente al enfoque de mercado de las empresas.

Los líderes del mercado estadounidense de hematología y oncología que operan en el mercado son:

- Gilead Sciences, Inc. (EE. UU.)

- AbbVie Inc (EE. UU.)

- Takeda Pharmaceutical Company Limited (Japón)

- AstraZeneca (Reino Unido)

- Sanofi (Francia)

- Instituto Oncológico Dana-Farber, Inc. (EE. UU.)

- La Universidad Johns Hopkins (EE.UU.)

- El Hospital Johns Hopkins (EE. UU.)

- Sistema de Salud Johns Hopkins (EE. UU.)

- UCLA Health (EE. UU.)

- Stanford Medicine (EE. UU.)

- El Centro Oncológico MD Anderson de la Universidad de Texas (EE. UU.)

- Centro Oncológico Memorial Sloan Kettering (EE. UU.)

- CIUDAD DE LA ESPERANZA (EE. UU.)

- El Hospital Infantil de Filadelfia (EE. UU.)

- Centro Oncológico Fred Hutchinson (EE. UU.)

- Vertex Pharmaceuticals Incorporated (EE. UU.)

- CRISPR Therapeutics (Suiza)

- Regeneron Pharmaceuticals Inc. (EE. UU.)

- bluebird bio, Inc. (EE. UU.)

- Editas Medicine (EE. UU.)

- Novartis AG (Suiza)

- Merck & Co., Inc. (EE. UU.)

- Clínica Cleveland (EE. UU.)

- Lilly (Estados Unidos)

- Astellas Pharma Inc. (Japón)

- Bayer AG (Alemania)

- Fundación Mayo para la Educación e Investigación Médica (MFMER) (EE. UU.)

- DKMS Group gGmbH (Alemania)

- El Centro Médico de la Universidad de Chicago (EE. UU.)

- Centro Oncológico Integral Roswell Park (EE. UU.)

- Universidad de Salud de Utah (EE. UU.)

- Centro Oncológico Integral Norris de la USC (EE. UU.)

- Centro Médico de la Universidad de Vanderbilt (EE. UU.)

- Centro Oncológico Moffitt (EE. UU.)

- Centro Oncológico Fred Hutchinson (EE. UU.)

Últimos avances en el mercado estadounidense de hematología y oncología

- En diciembre de 2024, se publicaron los resultados del ensayo clínico de AbbVie para Epcoritamab (DuoBody CD3xCD20), un anticuerpo biespecífico que interactúa con linfocitos T desarrollado por AbbVie. Análisis recientes de datos de ensayos clínicos han demostrado que Epcoritamab induce respuestas completas duraderas, tanto en monoterapia como en combinación con otros tratamientos, en pacientes con linfoma difuso de células B grandes (LDCBG). En el ensayo de fase 1b/2 EPCORE NHL-2, Epcoritamab combinado con rituximab, ciclofosfamida, doxorrubicina, vincristina y prednisona (R-CHOP) logró una tasa de respuesta global (TRO) del 100 % y una tasa de respuesta completa (RC) del 87 %. Además, el ensayo de fase 2 EPCORE NHL-1 demostró que el 41 % de los pacientes logró una RC, y se estima que el 52 % continúa respondiendo después de tres años.

- En diciembre de 2024, se publicaron los resultados del ensayo clínico de AbbVie para Epcoritamab (DuoBody CD3xCD20), un anticuerpo biespecífico en investigación que interactúa con linfocitos T, desarrollado por AbbVie. Resultados recientes de ensayos clínicos han demostrado altas tasas de respuesta en pacientes con linfoma folicular (LF) en recaída o refractario (R/R). En el ensayo de fase 1b/2 EPCORE NHL-2, Epcoritamab combinado con lenalidomida y rituximab (R²) logró una tasa de respuesta global (TRO) del 96 % y una tasa de respuesta completa (RC) del 87 % en 111 pacientes con una mediana de seguimiento de más de dos años. Estos resultados destacan los posibles beneficios de Epcoritamab en el tratamiento de pacientes con LF R/R y respaldan su evaluación continua en un ensayo pivotal de fase 3.

- En diciembre de 2022, Yescarta (axicabtagene ciloleucel) fue aprobado en Japón para el tratamiento inicial del linfoma de células B grandes en recaída/refractario. Esta aprobación amplía el uso de Yescarta a pacientes que no han respondido a tratamientos previos. Yescarta es una terapia de células T CAR que modifica las células T del paciente para atacar y destruir las células B cancerosas. Esta aprobación ofrece una opción de tratamiento prometedora para pacientes con esta forma agresiva de linfoma, ofreciendo la posibilidad de mejores resultados al atacar las células cancerosas con mayor eficacia, lo que ayuda a abordar una importante necesidad insatisfecha en la atención oncológica.

- En diciembre de 2022, Kite anunció la adquisición de Tmunity Therapeutics para impulsar el desarrollo de terapias de células T CAR de última generación para el tratamiento del cáncer. Esta adquisición busca fortalecer las capacidades de Kite en terapias innovadoras contra el cáncer, con especial énfasis en mejorar la eficacia y la accesibilidad de los tratamientos con células T CAR. Al integrar la experiencia de Tmunity en inmunoterapia y terapias celulares, la colaboración busca abordar los desafíos en el tratamiento de tumores sólidos y ampliar las opciones terapéuticas para pacientes con cáncer, ofreciendo la esperanza de tratamientos más personalizados, duraderos y eficaces en oncología. Esta adquisición refuerza el liderazgo de Kite en inmunoterapia contra el cáncer.

- En diciembre de 2022, los datos del estudio ZUMA-7 reforzaron el potencial de Yescarta (axicabtagene ciloleucel) como tratamiento inicial para el linfoma de células B grandes en recaída o refractario. El estudio demostró que Yescarta, una terapia de células T CAR, mejoró significativamente la supervivencia libre de progresión en comparación con la quimioterapia estándar. Estos hallazgos respaldan el uso de Yescarta como tratamiento de primera línea eficaz, ofreciendo una nueva opción para pacientes con linfoma agresivo con alternativas terapéuticas limitadas. La creciente evidencia destaca el potencial de la terapia para mejorar los resultados de los pacientes y transformar el panorama terapéutico de este cáncer complejo.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Tabla de contenido

1 INTRODUCCIÓN

1.1 OBJETIVOS DEL ESTUDIO

1.2 DEFINICIÓN DE MERCADO

1.3 DESCRIPCIÓN GENERAL DEL MERCADO DE HEMATOLOGÍA Y ONCOLOGÍA DE EE. UU.

1.4 MONEDA Y PRECIOS

1.5 LIMITACIONES

1.6 MERCADOS CUBIERTOS

2 SEGMENTACIÓN DEL MERCADO

2.1 MERCADOS CUBIERTOS

2.2 MERCADO DE HEMATOLOGÍA Y ONCOLOGÍA DE EE. UU.: ÁMBITO GEOGRÁFICO

2.3 MERCADO DE HEMATOLOGÍA Y ONCOLOGÍA DE EE. UU.: AÑOS CONSIDERADOS PARA EL ESTUDIO

2.4 MODELO DE VALIDACIÓN DE DATOS TRIPOD DBMR

2.5 ENTREVISTAS PRINCIPALES CON LÍDERES DE OPINIÓN CLAVE

2.6 MERCADO DE HEMATOLOGÍA Y ONCOLOGÍA DE EE. UU.: MODELADO MULTIVARIADO

2.7 CUADRÍCULA DE POSICIÓN DE MERCADO DBMR

2.8 ANÁLISIS DE LA PARTICIPACIÓN DE LOS PROVEEDORES

2.9 FUENTES SECUNDARIAS

2.1 SUPUESTOS

3 RESUMEN EJECUTIVO

4 INFORMACIÓN PREMIUM

4.1 ANÁLISIS PESTAL

4.2 ANÁLISIS DE LAS CINCO FUERZAS DE PORTERS

4.3 INFORMACIÓN SOBRE LA INDUSTRIA

4.4 PRÁCTICA DE RWE/RWD, REGISTROS ELECTRÓNICOS, PROGRAMAS DE SALUD ELECTRÓNICA PARA ONCO/AID/ENFERMEDADES RARAS

4.4.1 ACTIVIDADES DE PROMOCIÓN DE LAS EMPRESAS

4.5 SISTEMA DE LICITACIÓN Y DIRECTRICES CLÍNICAS

4.5.1 ORGANIZACIÓN DEL SISTEMA DE LICITACIÓN

4.5.2 DIRECTRICES CLÍNICAS (HOSPITAL NACIONAL/REGIONAL/LOCAL)

4.5.2.1 DIRECTRICES NACIONALES (ESTANDARDIZADAS EN TODO EE. UU.)

4.5.2.2 DIRECTRICES REGIONALES (A NIVEL ESTATAL Y BASADAS EN INSTITUCIONES DE INVESTIGACIÓN)

4.5.2.3 DIRECTRICES DEL HOSPITAL LOCAL (PROTOCOLOS ESPECÍFICOS DE LA INSTITUCIÓN)

4.6 CARACTERÍSTICAS DEL MERCADO (DESCENTRALIZADO/ALTAMENTE FRAGMENTADO)

5 NÚMERO DE ENSAYOS CLÍNICOS EN CURSO PARA CADA TIPO DE TRATAMIENTO

5.1 TERAPIAS DIRIGIDAS Y MOLÉCULAS PEQUEÑAS

5.1.1 INHIBIDORES DE LA TIROSINA QUINASA (TKIS)

5.1.2 ANTICUERPOS MONOCLONALES

5.2 INMUNOTERAPIAS

5.2.1 TERAPIA CELULAR CART

5.2.2 INHIBIDORES DE PUNTOS DE CONTROL INMUNITARIO

5.2.3 TERAPIA CON CITOQUINAS

5.3 FÁRMACOS DE QUIMIOTERAPIA

5.3.1 AGENTES ALQUILADORES

5.3.2 ANTRACICLINAS

5.3.3 INHIBIDORES DE LA TOPOISOMERASA

5.3.4 ALCALOIDES DE LA VINCA

5.4 TRASPLANTE DE CÉLULAS MADRE

5.4.1 TRASPLANTE AUTÓLOGO DE CÉLULAS MADRE

5.4.2 TRASPLANTE DE CÉLULAS MADRE ALOGÉNICAS

5.5 TERAPIA GÉNICA

5.6 MEDICAMENTOS ADICIONALES SEGÚN REQUISITO

5.6.1 VENTECLAX HMA

5.6.2 CÉLULAS NK CAR

5.6.3 INHIBIDORES DE LA MENINA

6 PERSONALIZACIÓN

6.1 CLASIFICACIÓN DE LA TERAPIA

6.1.1 PROPÓSITO DE LA TERAPIA

6.1.1.1 TERAPIAS QUE RETRASARON EL TRASPLANTE

6.1.1.2 TERAPIAS QUE AMPLIAN LA INDICACIÓN PARA EL TRASPLANTE

6.1.2 ANÁLISIS DE COSTOS

6.2 TENDENCIAS Y PRONÓSTICOS DE LA INDUSTRIA DEL MERCADO

6.3 CAMBIO EN LOS ENTORNOS DE ATENCIÓN

6.4 TIPOS DE TRATAMIENTO SEGÚN REQUISITO

6.4.1 COMBINACIÓN DE VENETOCLAX (HMA)

6.4.2 CÉLULAS NK CAR

6.5 PROVEEDORES Y CENTROS DE ATENCIÓN MÉDICA

6.5.1 MERCADO DE PROVEEDORES:

6.5.1.1 MERCADO TOTAL DE PROVEEDORES ABORDABLES PARA NEUROPATÍAS HEMATOLÓGICAS (LEA, LLA, SMD, ANEMIA APLÁSICA, ENFERMEDAD DE CÉLULAS FALCIFORMES)

6.5.1.2 NÚMERO DE HEMATÓLOGOS/ONCÓLOGOS QUE TRATAN ESTAS AFECCIONES

6.5.1.3 DISTRIBUCIÓN GEOGRÁFICA DE ESTOS PROVEEDORES

6.5.1.4 PROVEEDORES QUE ACTÚAN EN CENTROS QUE NO OFRECEN TRASPLANTES Y NECESITAN DERIVAR PACIENTES EXTERNOS PARA TRASPLANTES

6.5.2 TENDENCIAS EN LOS CENTROS DE SALUD:

6.5.2.1 NÚMERO DE CENTROS DE SALUD EQUIPADOS PARA IMPARTIR CADA TRATAMIENTO

6.5.2.2 TENDENCIAS GEOGRÁFICAS EN EL NÚMERO DE ESTABLECIMIENTOS DE SALUD DURANTE AÑOS DEFINIDOS

6.5.3 CENTROS DE TRASPLANTE

7 MERCADO DE HEMATOLOGÍA Y ONCOLOGÍA DE EE. UU.: REGULACIONES

8 DESCRIPCIÓN GENERAL DEL MERCADO

8.1 CONDUCTORES

8.1.1 AVANCES EN TECNOLOGÍAS DE DIAGNÓSTICO QUE TRANSFORMAN LOS ENFOQUES DE DETECCIÓN Y TRATAMIENTO EN HEMATOLOGÍA Y ONCOLOGÍA

8.1.2 DESARROLLO DE TERAPIAS DIRIGIDAS E INMUNOTERAPIAS EN LA ATENCIÓN HEMATOLÓGICA ONCOLÓGICA

8.1.3 CONSOLIDACIÓN DE LAS PRÁCTICAS DE HEMATOLOGÍA Y ONCOLOGÍA MEJORANDO LA EFICIENCIA DEL TRATAMIENTO Y LOS RESULTADOS DE LOS PACIENTES

8.2 RESTRICCIONES

8.2.1 INCUMPLIMIENTO DEL PACIENTE CON LOS REGÍMENES DE TRATAMIENTO EN LA ATENCIÓN HEMATOLÓGICA ONCOLÓGICA

8.2.2 LA FALTA DE DETECCIÓN TEMPRANA EN HEMATOLOGÍA ONCOLOGÍA IMPIDE EL PROGRESO

8.3 OPORTUNIDADES

8.3.1 EL AUMENTO DE LA INCIDENCIA DEL CÁNCER CONDUCE A UNA MAYOR DEMANDA DE TRATAMIENTOS

8.3.2 AUMENTO DEL NÚMERO DE ASOCIACIONES COLABORATIVAS QUE ACELERARON LOS AVANCES EN LOS TRATAMIENTOS DEL CÁNCER

8.4 DESAFÍOS

8.4.1 AUMENTO DE LOS COSTOS ASOCIADOS A LOS TRATAMIENTOS CONTRA EL CÁNCER

8.4.2 ESCASEZ DE PROFESIONALES DE LA SALUD CAPACITADOS EN HEMATOLOGÍA Y ONCOLOGÍA

9 MERCADO DE HEMATOLOGÍA Y ONCOLOGÍA DE EE. UU., POR TIPO DE ENFERMEDAD

9.1 INFORMACIÓN GENERAL

9.2 LINFOMA

9.3 LEUCEMIA MIELOIDE AGUDA (LMA)

9.4 SÍNDROMES MIELODISPÁSICOS (SMD)

9.5 LEUCEMIA LINFOBLÁSTICA AGUDA (LLA)

9.6 ENFERMEDAD DE CÉLULAS FALCIFORMES (ECF)

9.7 OTROS

10 MERCADO DE HEMATOLOGÍA Y ONCOLOGÍA DE EE. UU., POR USUARIO FINAL

10.1 INFORMACIÓN GENERAL

10.2 HOSPITALES

10.3 CLÍNICAS ESPECIALIZADAS

10.4 CENTROS DE TRASPLANTE

10.5 EMPRESAS FARMACÉUTICAS Y BIOTECNOLÓGICAS

10.6 OTROS

11 MERCADO DE HEMATOLOGÍA Y ONCOLOGÍA DE EE. UU., POR RAZA

11.1 INFORMACIÓN GENERAL

11.2 RAZA BLANCA O DESCONOCIDA

11.3 ÉTNICAMENTE DIVERSO

11.3.1 NEGRO O AFROAMERICANO

11.3.2 HISPANO

11.3.3 ASIÁTICO O ISLEÑO DEL PACÍFICO (INCLUYENDO HAWAIANOS)

11.3.4 INDIO AMERICANO O NATIVO DE ALASKA

11.3.5 CARRERAS MÚLTIPLES

12 MERCADO DE HEMATOLOGÍA Y ONCOLOGÍA DE EE. UU., POR TIPO DE TRATAMIENTO

12.1 INFORMACIÓN GENERAL

12.2 TERAPIAS DIRIGIDAS Y MOLÉCULAS PEQUEÑAS

12.2.1 INHIBIDORES DE LA TIROSINA QUINASA (TKIS)

12.2.1.1 IMATINIB

12.2.1.2 DASATINIB

12.2.1.3 NILOTINIB

12.2.1.4 IBRUTINIB

12.2.1.5 ACALABRUTINIB

12.2.2 ANTICUERPOS MONOCLONALES

12.2.2.1 RITUXIMAB

12.2.2.2 OBINUTUZUMAB

12.2.2.3 OFATUMUMAB

12.2.2.4 DARATUMUMAB

12.2.2.5 ELOTUZUMAB

12.2.3 INHIBIDORES DEL PROTEASOMA

12.2.3.1 BORTEZOMIB

12.2.3.2 CARFILZOMIB

12.2.3.3 IXAZOMIB

12.2.4 INHIBIDORES DE FLT3

12.2.4.1 MIDOSTAURINA

12.2.4.2 GILTERITINIB

12.3 INMUNOTERAPIAS

12.3.1 TERAPIA CELULAR CART

12.3.1.1 TISAGENLECLEUCEL

12.3.1.2 AXICABTAGENE CILOLEUCEL

12.3.1.3 BREXUCABTAGENE AUTOLEUCEL

12.3.1.4 LISOCABTAGENO MARALEUCEL

12.3.2 INHIBIDORES DE PUNTOS DE CONTROL INMUNITARIO

12.3.2.1 PEMBROLIZUMAB

12.3.2.2 NIVOLUMAB

12.3.3 ANTICUERPOS BIESPECÍFICOS

12.3.4 TERAPIA CON CITOQUINAS

12.3.4.1 INTERFERONES

12.3.4.2 INTERLEUCINAS

12.3.4.3 OTROS

12.4 FÁRMACOS DE QUIMIOTERAPIA

12.4.1 AGENTES ALQUILADORES

12.4.1.1 CICLOFOSFAMIDA

12.4.1.2 CLORAMBUCILO

12.4.1.3 BENDAMUSTINA

12.4.2 ANTIMETABOLITOS

12.4.2.1 CITARABINA (ARA C)

12.4.2.2 METOTREXATO

12.4.2.3 FLUDARABINA

12.4.2.4 MERCAPTOPURINA

12.4.3 ANTRACICLINAS

12.4.3.1 DOXORUBICINA

12.4.3.2 DAUNORRUBICINA

12.4.3.3 IDARUBICINA

12.4.4 INHIBIDORES DE LA TOPOISOMERASA

12.4.4.1 ETOPÓSIDO

12.4.4.2 TOPOTECÁN

12.4.5 ALCALOIDES DE LA VINCA

12.4.5.1 VINCRISTINA

12.4.5.2 VINBLASTINA

12.5 TRASPLANTE DE CÉLULAS MADRE

12.5.1 TRASPLANTE AUTÓLOGO DE CÉLULAS MADRE

12.5.2 TRASPLANTE DE CÉLULAS MADRE ALOGÉNICAS

12.5.2.1 DONANTE RELACIONADO COMPATIBLE (MRD)

12.5.2.2 DONANTE NO RELACIONADO COMPATIBLE (MUD)

12.5.2.3 DONANTE HAPLOIDÉNTICO

12.5.2.4 OTROS

12.6 TERAPIA GÉNICA

12.6.1 TERAPIAS BASADAS EN CRISPR-CAS9

12.6.2 LENTIGLOBINA BB305

12.6.3 OTROS

13 MERCADO DE HEMATOLOGÍA Y ONCOLOGÍA DE EE. UU.: PANORAMA EMPRESARIAL

13.1 ANÁLISIS DE ACCIONES DE LA EMPRESA: EE. UU.

14 ANÁLISIS FODA

15 PERFILES DE EMPRESAS

15.1 GILEAD SCIENCE, INC.

15.1.1 INSTANTÁNEA DE LA EMPRESA

15.1.2 ANÁLISIS DE INGRESOS

15.1.3 PORTAFOLIO DE PRODUCTOS

15.1.4 DESARROLLO RECIENTE

15.2 ABBVIE INC.

15.2.1 INSTANTÁNEA DE LA EMPRESA

15.2.2 ANÁLISIS DE INGRESOS

15.2.3 PORTAFOLIO DE PRODUCTOS

15.2.4 DESARROLLO RECIENTE

15.3 TAKEDA PHARMACEUTICAL COMPANY LIMITED.

15.3.1 INSTANTÁNEA DE LA EMPRESA

15.3.2 ANÁLISIS DE INGRESOS

15.3.3 CARTERA DE PRODUCTOS EN PRODUCCIÓN

15.3.4 RECIENTES/NOTICIAS

15.4 ASTRAZENECA

15.4.1 INSTANTÁNEA DE LA EMPRESA

15.4.2 ANÁLISIS DE INGRESOS

15.4.3 PORTAFOLIO DE PRODUCTOS

15.4.4 DESARROLLO RECIENTE

15.5 Sanofi

15.5.1 INSTANTÁNEA DE LA EMPRESA

15.5.2 ANÁLISIS DE INGRESOS

15.5.3 PORTAFOLIO DE PRODUCTOS

15.5.4 DESARROLLO RECIENTE

15.6 ASTELLAS PHARMA INC.

15.6.1 INSTANTÁNEA DE LA EMPRESA

15.6.2 ANÁLISIS DE INGRESOS

15.6.3 PORTAFOLIO DE PRODUCTOS

15.6.4 DESARROLLO RECIENTE

15.7 BAYER AG

15.7.1 INSTANTÁNEA DE LA EMPRESA

15.7.2 ANÁLISIS DE INGRESOS

15.7.3 PORTAFOLIO DE PRODUCTOS

15.7.4 DESARROLLO RECIENTE

15.8 BLUEBIRD BIO, INC.

15.8.1 INSTANTÁNEA DE LA EMPRESA

15.8.2 ANÁLISIS DE INGRESOS

15.8.3 PORTAFOLIO DE PRODUCTOS

15.8.4 DESARROLLO RECIENTE

15.9 BRISTOL-MYERS SQUIBB COMPANY

15.9.1 INSTANTÁNEA DE LA EMPRESA

15.9.2 ANÁLISIS DE INGRESOS

15.9.3 PORTAFOLIO DE PRODUCTOS

15.9.4 NOTICIAS RECIENTES

15.1 CIUDAD DE LA ESPERANZA.

15.10.1 INSTANTÁNEA DE LA EMPRESA

15.10.2 CARTERA DE SERVICIOS

15.10.3 DESARROLLO RECIENTE

15.11 CLÍNICA CLEVELAND CÁNCER TAUSSIG

15.11.1 INSTANTÁNEA DE LA EMPRESA

15.11.2 PORTAFOLIO DE SERVICIOS

15.11.3 DESARROLLO RECIENTE

15.12 TERAPÉUTICA CRISPR

15.12.1 INSTANTÁNEA DE LA EMPRESA

15.12.2 ANÁLISIS DE INGRESOS

15.12.3 PORTAFOLIO DE PRODUCTOS

15.12.4 DESARROLLO RECIENTE

15.13 INSTITUTO DE CÁNCER DANA-FARBER, INC.

15.13.1 INSTANTÁNEA DE LA EMPRESA

15.13.2 CARTERA DE SERVICIOS

15.13.3 DESARROLLO RECIENTE

15.14 GRUPO DKMS GGMBH

15.14.1 INSTANTÁNEA DE LA EMPRESA

15.14.2 PORTAFOLIO DE PRODUCTOS

15.14.3 DESARROLLO RECIENTE

15.15 EDITAS MEDICINA

15.15.1 INSTANTÁNEA DE LA EMPRESA

15.15.2 ANÁLISIS DE INGRESOS

15.15.3 PORTAFOLIO DE PRODUCTOS

15.15.4 NOTICIAS RECIENTES

15.16 ELI LILLY Y COMPAÑÍA

15.16.1 INSTANTÁNEA DE LA EMPRESA

15.16.2 ANÁLISIS DE INGRESOS

15.16.3 PORTAFOLIO DE PRODUCTOS

15.16.4 DESARROLLO RECIENTE

15.17 F. HOFFMANN-LA ROCHE LTD.

15.17.1 INSTANTÁNEA DE LA EMPRESA

15.17.2 ANÁLISIS DE INGRESOS

15.17.3 PORTAFOLIO DE PRODUCTOS

15.17.4 DESARROLLO RECIENTE

15.18 CENTRO DE CÁNCER FRED HUTCHINSON

15.18.1 INSTANTÁNEA DE LA EMPRESA

15.18.2 CARTERA DE SERVICIOS

15.18.3 DESARROLLO RECIENTE

15.19 FUNDACIÓN MAYO PARA LA EDUCACIÓN E INVESTIGACIÓN MÉDICA (MFMER)

15.19.1 INSTANTÁNEA DE LA EMPRESA

15.19.2 PORTAFOLIO DE PRODUCTOS

15.19.3 DESARROLLO RECIENTE/NOTICIAS

15.2 CENTRO DE CÁNCER MEMORIAL SLOAN KETTERING

15.20.1 INSTANTÁNEA DE LA EMPRESA

15.20.2 CARTERA DE SERVICIOS

15.20.3 ACTUALIZACIONES RECIENTES

15.21 MERCK & CO., INC.

15.21.1 INSTANTÁNEA DE LA EMPRESA

15.21.2 ANÁLISIS DE INGRESOS

15.21.3 PORTAFOLIO DE PRODUCTOS

15.21.4 DESARROLLO RECIENTE

15.22 CENTRO DE CÁNCER MOFFITT

15.22.1 INSTANTÁNEA DE LA EMPRESA

15.22.2 PORTAFOLIO DE PRODUCTOS

15.22.3 DESARROLLO RECIENTE/NOTICIAS

15.23 NOVARTIS AG

15.23.1 INSTANTÁNEA DE LA EMPRESA

15.23.2 ANÁLISIS DE INGRESOS

15.23.3 PORTAFOLIO DE PRODUCTOS

15.23.4 DESARROLLO RECIENTE

15.24 PFIZER INC.

15.24.1 INSTANTÁNEA DE LA EMPRESA

15.24.2 ANÁLISIS DE INGRESOS

15.24.3 PORTAFOLIO DE PRODUCTOS

15.24.4 DESARROLLO RECIENTE

15.25 REGENERON PHARMACEUTICALS INC.

15.25.1 INSTANTÁNEA DE LA EMPRESA

15.25.2 ANÁLISIS DE INGRESOS

15.25.3 PORTAFOLIO DE PRODUCTOS

15.25.4 DESARROLLO RECIENTE

15.26 CENTRO INTEGRAL DE ONCOLOGÍA ROSEWELL PARK

15.26.1 INSTANTÁNEA DE LA EMPRESA

15.26.2 CARTERA DE SERVICIOS

15.26.3 DESARROLLO RECIENTE

15.27 MEDICINA DE STANFORD

15.27.1 INSTANTÁNEA DE LA EMPRESA

15.27.2 CARTERA DE SERVICIOS

15.27.3 ACTUALIZACIONES RECIENTES

15.28 LA UNIVERSIDAD JOHNS HOPKINS, EL HOSPITAL JOHNS HOPKINS Y EL SISTEMA DE SALUD JOHNS HOPKINS

15.28.1 INSTANTÁNEA DE LA EMPRESA

15.28.2 PORTAFOLIO DE PRODUCTOS

15.28.3 DESARROLLOS RECIENTES

15.29 EL CENTRO MÉDICO DE LA UNIVERSIDAD DE CHICAGO

15.29.1 INSTANTÁNEA DE LA EMPRESA

15.29.2 CARTERA DE SERVICIOS

15.29.3 DESARROLLO RECIENTE

15.3 EL CENTRO DE CÁNCER MD ANDERSON DE LA UNIVERSIDAD DE TEXAS

15.30.1 INSTANTÁNEA DE LA EMPRESA

15.30.2 CARTERA DE SERVICIOS

15.30.3 ACTUALIZACIONES/NOTICIAS RECIENTES

15.31 EL HOSPITAL INFANTIL DE FILADELFIA

15.31.1 INSTANTÁNEA DE LA EMPRESA

15.31.2 CARTERA DE SERVICIOS

15.31.3 DESARROLLO RECIENTE

15.32 SALUD DE UCLA

15.32.1 INSTANTÁNEA DE LA EMPRESA

15.32.2 PORTAFOLIO DE PRODUCTOS

15.32.3 DESARROLLO RECIENTE/NOTICIAS

15.33 SALUD DE LA UNIVERSIDAD DE UTAH

15.33.1 INSTANTÁNEA DE LA EMPRESA

15.33.2 CARTERA DE SERVICIOS

15.33.3 DESARROLLO RECIENTE

15.34 USC NORRIS CÁNCER INTEGRAL

15.34.1 INSTANTÁNEA DE LA EMPRESA

15.34.2 PORTAFOLIO DE PRODUCTOS

15.34.3 DESARROLLO RECIENTE/NOTICIAS

15.35 CENTRO DE CÁNCER VANDERBILT-INGRAM

15.35.1 INSTANTÁNEA DE LA EMPRESA

15.35.2 PORTAFOLIO DE PRODUCTOS

15.35.3 DESARROLLO RECIENTE

15.36 VERTEX PHARMACEUTICALS INCORPORATED

15.36.1 INSTANTÁNEA DE LA EMPRESA

15.36.2 ANÁLISIS DE INGRESOS

15.36.3 PORTAFOLIO DE PRODUCTOS

15.36.4 DESARROLLO RECIENTE

16 CUESTIONARIO

17 INFORMES RELACIONADOS

Lista de Tablas

TABLA 1 MERCADO DE HEMATOLOGÍA Y ONCOLOGÍA DE EE. UU., POR TIPO DE ENFERMEDAD, 2018-2035 (MILLONES DE USD)

TABLA 2 MERCADO DE HEMATOLOGÍA Y ONCOLOGÍA DE EE. UU., POR USUARIO FINAL, 2018-2035 (MILLONES DE USD)

TABLA 3 MERCADO DE HEMATOLOGÍA Y ONCOLOGÍA DE EE. UU., POR RAZA, 2018-2035 (MILLONES DE USD)

TABLA 4. DIVERSIDAD ÉTNICA DEL MERCADO DE HEMATOLOGÍA Y ONCOLOGÍA EN EE. UU., POR CATEGORÍA, 2018-2035 (MILLONES DE USD)

TABLA 5 MERCADO DE HEMATOLOGÍA Y ONCOLOGÍA DE EE. UU., POR TIPO DE TRATAMIENTO, 2018-2035 (MILLONES DE USD)

TABLA 6 MERCADO DE TERAPIAS DIRIGIDAS Y MOLÉCULAS PEQUEÑAS EN HEMATOLOGÍA ONCOLÓGICA EN EE. UU., POR TIPO, 2018-2035 (MILLONES DE USD)

TABLA 7 INHIBIDORES DE LA TIROSINA QUINASA (TKIS) EN EL MERCADO DE HEMATOLOGÍA ONCOLÓGICA DE EE. UU., POR TIPO, 2018-2035 (MILLONES DE USD)

TABLA 8 MERCADO DE ANTICUERPOS MONOCLONALES EN HEMATOLOGÍA Y ONCOLOGÍA DE EE. UU., POR TIPO, 2018-2035 (MILLONES DE USD)

TABLA 9 MERCADO ESTADOUNIDENSE DE INHIBIDORES DEL PROTEASOMA EN HEMATOLOGÍA ONCOLÓGICA, POR TIPO, 2018-2035 (MILLONES DE USD)

TABLA 10 INHIBIDORES DE FLT3 EN EL MERCADO DE HEMATOLOGÍA ONCOLÓGICA DE EE. UU., POR TIPO, 2018-2035 (MILLONES DE USD)

TABLA 11 MERCADO ESTADOUNIDENSE DE INMUNOTERAPIAS EN HEMATOLOGÍA Y ONCOLOGÍA, POR TIPO, 2018-2035 (MILLONES DE USD)

TABLA 12 MERCADO ESTADOUNIDENSE DE TERAPIA CON CÉLULAS CART EN HEMATOLOGÍA Y ONCOLOGÍA, POR TIPO, 2018-2035 (MILLONES DE USD)

TABLA 13 MERCADO DE INHIBIDORES DE PUNTOS DE CONTROL INMUNITARIO EN HEMATOLOGÍA Y ONCOLOGÍA, POR TIPO, 2018-2035 (MILLONES DE USD)

TABLA 14 MERCADO DE ANTICUERPOS BIESPECÍFICOS EN HEMATOLOGÍA Y ONCOLOGÍA DE EE. UU., POR TIPO, 2018-2035 (MILLONES DE USD)

TABLA 15 MERCADO DE TERAPIA CON CITOQUINAS EN HEMATOLOGÍA Y ONCOLOGÍA EN EE. UU., POR TIPO, 2018-2035 (MILLONES DE USD)

TABLA 16 MERCADO DE FÁRMACOS DE QUIMIOTERAPIA EN HEMATOLOGÍA Y ONCOLOGÍA DE EE. UU., POR TIPO, 2018-2035 (MILLONES DE USD)

TABLA 17 MERCADO DE AGENTES ALQUILATIVOS EN HEMATOLOGÍA Y ONCOLOGÍA DE EE. UU., POR TIPO, 2018-2035 (MILLONES DE USD)

TABLA 18 MERCADO ESTADOUNIDENSE DE ANTIMETABOLITOS EN HEMATOLOGÍA Y ONCOLOGÍA, POR TIPO, 2018-2035 (MILLONES DE USD)

TABLA 19 MERCADO ESTADOUNIDENSE DE ANTRACICLINAS EN HEMATOLOGÍA Y ONCOLOGÍA, POR TIPO, 2018-2035 (MILLONES DE USD)

TABLA 20 MERCADO ESTADOUNIDENSE DE INHIBIDORES DE LA TOPOISOMERASA EN HEMATOLOGÍA Y ONCOLOGÍA, POR TIPO, 2018-2035 (MILLONES DE USD)

TABLA 21 MERCADO DE ALCALOIDES DE VINCA EN HEMATOLOGÍA Y ONCOLOGÍA DE EE. UU., POR TIPO, 2018-2035 (MILLONES DE USD)

TABLA 22 MERCADO ESTADOUNIDENSE DE TRASPLANTE DE CÉLULAS MADRE EN HEMATOLOGÍA Y ONCOLOGÍA, POR TIPO, 2018-2035 (MILLONES DE USD)

TABLA 23 MERCADO DE TRASPLANTE DE CÉLULAS MADRE ALOGÉNICAS EN HEMATOLOGÍA Y ONCOLOGÍA EN EE. UU., POR TIPO, 2018-2035 (MILLONES DE USD)

TABLA 24 MERCADO ESTADOUNIDENSE DE TERAPIA GÉNICA EN HEMATOLOGÍA Y ONCOLOGÍA, POR TIPO, 2018-2035 (MILLONES DE USD)

Lista de figuras

FIGURA 1 MERCADO DE HEMATOLOGÍA Y ONCOLOGÍA DE EE. UU.: SEGMENTACIÓN

FIGURA 2 MERCADO DE HEMATOLOGÍA Y ONCOLOGÍA DE EE. UU.: TRIANGULACIÓN DE DATOS

FIGURA 3 MERCADO DE HEMATOLOGÍA Y ONCOLOGÍA DE EE. UU.: ANÁLISIS DROC

FIGURA 4 MERCADO DE HEMATOLOGÍA Y ONCOLOGÍA DE EE. UU.: ANÁLISIS DEL MERCADO POR PAÍS

FIGURA 5 MERCADO DE HEMATOLOGÍA Y ONCOLOGÍA DE EE. UU.: ANÁLISIS DE INVESTIGACIÓN DE EMPRESAS

FIGURA 6 MERCADO DE HEMATOLOGÍA Y ONCOLOGÍA DE EE. UU.: DATOS DEMOGRÁFICOS DE LAS ENTREVISTAS

FIGURA 7 MERCADO DE HEMATOLOGÍA Y ONCOLOGÍA DE EE. UU.: CUADRÍCULA DE POSICIÓN EN EL MERCADO DE DBMR

FIGURA 8 MERCADO DE HEMATOLOGÍA Y ONCOLOGÍA DE EE. UU.: ANÁLISIS DE LA PARTICIPACIÓN DE LOS PROVEEDORES

FIGURA 9 MERCADO DE HEMATOLOGÍA Y ONCOLOGÍA DE EE. UU.: SEGMENTACIÓN

FIGURA 10 LOS AVANCES EN LAS TECNOLOGÍAS DE DIAGNÓSTICO QUE TRANSFORMAN LOS ENFOQUES DE DETECCIÓN Y TRATAMIENTO DE LA HEMATOLOGÍA ONCOLÓGICA ESTÁN IMPULSANDO EL CRECIMIENTO DEL MERCADO DE LA HEMATOLOGÍA ONCOLÓGICA EN EE. UU. DE 2025 A 2035

FIGURA 11 SE ESPERA QUE EL SEGMENTO DE LINFOMA REPRESENTE LA MAYOR PARTICIPACIÓN DEL MERCADO DE HEMATOLOGÍA Y ONCOLOGÍA DE EE. UU. EN 2025 Y 2035

FIGURA 12 RESUMEN EJECUTIVO DEL MERCADO DE HEMATOLOGÍA Y ONCOLOGÍA DE EE. UU.

FIGURA 13 DECISIONES ESTRATÉGICAS

FIGURA 14 SEIS SEGMENTOS COMPRENDEN EL MERCADO DE HEMATOLOGÍA Y ONCOLOGÍA DE EE. UU., POR TIPO DE ENFERMEDAD (2024)

FIGURA 15 ANÁLISIS DROC

FIGURA 16 MERCADO DE HEMATOLOGÍA Y ONCOLOGÍA DE EE. UU.: POR TIPO DE ENFERMEDAD, 2024

FIGURA 17 MERCADO DE HEMATOLOGÍA Y ONCOLOGÍA DE EE. UU.: POR TIPO DE ENFERMEDAD, 2025 A 2035 (MILLONES DE USD)

FIGURA 18 MERCADO DE HEMATOLOGÍA Y ONCOLOGÍA DE EE. UU.: POR TIPO DE ENFERMEDAD, CAGR (2025-2035)

FIGURA 19 MERCADO DE HEMATOLOGÍA Y ONCOLOGÍA DE EE. UU.: POR TIPO DE ENFERMEDAD, CURVA DE LÍNEA DE VIDA

FIGURA 20 MERCADO DE HEMATOLOGÍA Y ONCOLOGÍA DE EE. UU.: POR USUARIO FINAL, 2024

FIGURA 21 MERCADO DE HEMATOLOGÍA Y ONCOLOGÍA DE EE. UU.: POR USUARIO FINAL, 2025 A 2035 (MILLONES DE USD)

FIGURA 22 MERCADO DE HEMATOLOGÍA Y ONCOLOGÍA DE EE. UU.: POR USUARIO FINAL, CAGR (2025-2035)

FIGURA 23 MERCADO DE HEMATOLOGÍA Y ONCOLOGÍA DE EE. UU.: POR USUARIO FINAL, CURVA DE LÍNEA DE VIDA

FIGURA 24 MERCADO DE HEMATOLOGÍA Y ONCOLOGÍA DE EE. UU.: POR RAZA, 2024

FIGURA 25 MERCADO DE HEMATOLOGÍA Y ONCOLOGÍA DE EE. UU.: POR RAZA, 2025-2035 (MILLONES DE USD)

FIGURA 26 MERCADO DE HEMATOLOGÍA Y ONCOLOGÍA DE EE. UU.: POR RAZA, CAGR (2025-2035)

FIGURA 27 MERCADO DE HEMATOLOGÍA Y ONCOLOGÍA DE EE. UU.: POR RAZA, CURVA DE LÍNEA DE VIDA

FIGURA 28 MERCADO DE HEMATOLOGÍA Y ONCOLOGÍA DE EE. UU.: POR TIPO DE TRATAMIENTO, 2024

FIGURA 29 MERCADO DE HEMATOLOGÍA Y ONCOLOGÍA DE EE. UU.: POR TIPO DE TRATAMIENTO, 2025-2035 (MILLONES DE USD)

FIGURA 30 MERCADO DE HEMATOLOGÍA Y ONCOLOGÍA DE EE. UU.: POR TIPO DE TRATAMIENTO, CAGR (2025-2035)

FIGURA 31 MERCADO DE HEMATOLOGÍA Y ONCOLOGÍA DE EE. UU.: POR TIPO DE TRATAMIENTO, CURVA DE LÍNEA DE VIDA

FIGURA 32 MERCADO DE HEMATOLOGÍA Y ONCOLOGÍA DE EE. UU.: PARTICIPACIÓN DE LA EMPRESA 2024 (%)

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.