Us Mug Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

8.53 Billion

USD

12.38 Billion

2025

2033

USD

8.53 Billion

USD

12.38 Billion

2025

2033

| 2026 –2033 | |

| USD 8.53 Billion | |

| USD 12.38 Billion | |

| % | |

|

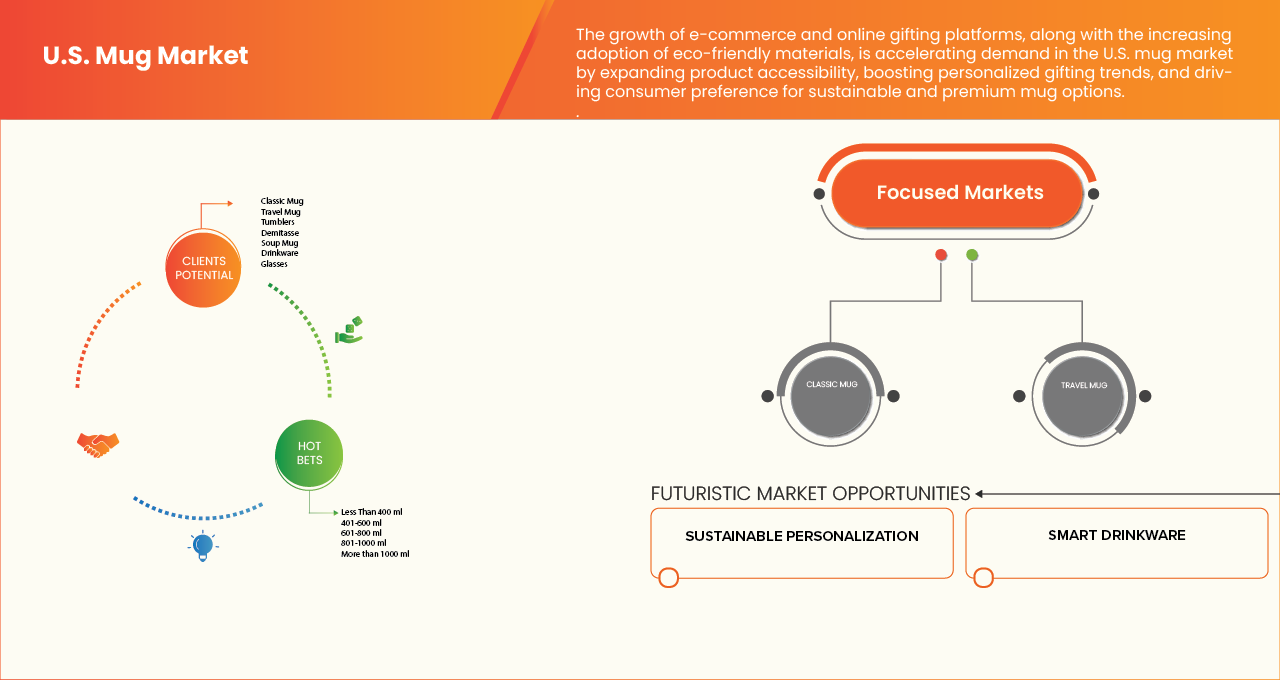

Segmentación del mercado de tazas en EE. UU., por tipo (taza clásica, taza de viaje, vasos, demitasse, taza de sopa, vajilla, vasos y otros), composición del material principal (a base de cerámica, a base de vidrio, a base de metal, a base de polímero y materiales biocompuestos/sostenibles), capacidad (menos de 400 ml, 401–600 ml, 601–800 ml, 801–1000 ml y más de 1000 ml), construcción estructural/arquitectura térmica (construcción de pared simple, doble pared (sin vacío), aislamiento al vacío y construcciones estructurales especiales), capacidad de personalización (personalización a nivel de superficie, personalización estructural y personalización artesanal), características y tecnología (usabilidad y ergonomía, seguridad y cumplimiento y características inteligentes e interactivas), usuario final (comercial y doméstico/residencial), por canal de distribución (offline y online) - Tendencias de la industria y pronóstico hasta 2033

¿Cuál es el tamaño y la visión general del mercado de la mug

- Según Data Bridge Market Research Analysis U.S. Mug Market size was valued atUSD 8.53 Billón en 2025y se espera que alcance12.38 millones de dólares en 2033, aCAGR of 4.8%durante el período previsto

- El mercado de la taza se está expandiendo rápidamente debido al aumento de la demanda de bebidas funcionales, duraderas y estéticamente atractivas, junto con el aumento de la adopción en los entornos domésticos y comerciales, que está impulsando la penetración del mercado a nivel mundial.

- Además, se espera que el mercado crezca debido a la creciente preferencia por las tazas personalizadas y sostenibles, junto con los avances en la tecnología material y los diseños inteligentes y aislados de las tazas.

Tamaño del mercado

- U.S.Market Value (2025):USD 8.53 billón

- Valor de mercado esperado (2033):12.38 millones de dólares

- Predicción CAGR (2025-2033):4.8%

U.S. Mug Market Analysis

- El aumento de la urbanización, el cambio de estilos de vida de los consumidores, y la creciente demanda de bebidas premium, funcionales y personalizables son factores clave de conducción que propelen el crecimiento del mercado de la taza estadounidense.

- Factores clave como las innovaciones tecnológicas, incluyendo diseños aislados por vacío, características inteligentes de control de temperatura, materiales sostenibles y técnicas avanzadas de fabricación, están ampliando las aplicaciones de productos y impulsando el crecimiento del mercado de la taza estadounidense.

- Los avances tecnológicos en materiales y diseño, incluyendo compuestos ligeros, construcción ergonómica y características de durabilidad mejoradas, están mejorando la funcionalidad del producto y la comodidad del usuario en el mercado de la taza de EE.UU., apoyando la primaización y la innovación del producto.

- La creciente adopción de canales de ventas digitales, incluidas plataformas de comercio electrónico y modelos directos a consumidores, está ampliando la accesibilidad del mercado y permitiendo que las marcas lleguen a compradores comerciales y consumidores individuales de manera más eficiente.

- Las tendencias de sostenibilidad y ecodiseño están influyendo cada vez más en el desarrollo de los productos, y los fabricantes adoptan materiales reciclados, fuentes ecológicamente responsables y procesos de producción eficientes en la energía para ajustarse a las preferencias de los consumidores y a los objetivos corporativos de la ESG.

- En 2026, se espera que el segmento Classic Mug domine el mercado de la taza estadounidense con una cuota de mercado del 26,37%, creciendo en un CAGR de 5,1% durante el período de previsión de 2026 a 2033, impulsado por la preferencia de consumo generalizada de la Classic Mug, durabilidad, propiedades de retención de calor, asequibilidad y idoneidad para uso doméstico y comercial.

Report Scope and U.S. Mug Market Segmentation

|

Atributos |

U.S. Mug Market |

|

Segmentos cubiertos |

|

|

Países cubiertos |

|

|

Principales jugadores del mercado |

|

|

Oportunidades de mercado |

|

|

Valor añadido Data Infosets |

|

¿Cuál es la tendencia clave en el mercado de la taza estadounidense

“Aumento del consumo diario de bebidas calientes”

- El creciente consumo diario de bebidas calientes está impulsando la demanda de tazas de alta calidad que ofrecen durabilidad, retención de calor y diseños ergonómicos, mejorando la experiencia global del consumo.

- Los consumidores buscan cada vez más tazas que apoyen la comodidad, portabilidad y personalización, reflejando las preferencias de estilo de vida y rutinas diarias.

- Ampliar el uso en hogares, oficinas y entornos comerciales está impulsando la adopción, respaldada por innovaciones en materiales, tecnologías de aislamiento y características inteligentes/interactivas de la taza.

- El enfoque creciente en sostenibilidad, diseños premium y personalización refuerza la demanda de tazas, ya que atienden las preferencias del consumidor, mejoran la satisfacción del usuario y se alinean con las tendencias modernas de estilo de vida.

U.S. Mug Market Dynamics

Conductor

“Crecimiento de la cultura del café y de la especialidad Beverage Outlets”

- El crecimiento de la cultura de la cafetería y de las bebidas especializadas impulsa la demanda de tazas innovadoras y premium, ya que estos establecimientos buscan mejorar la experiencia del cliente y diferenciar sus ofertas.

- Las tazas de alta calidad no sólo mejoran la presentación y el disfrute de las bebidas sino que también apoyan la identidad de la marca y el compromiso de los consumidores. Con crecientes preferencias de consumo para cafés especializados, tés y bebidas artesanales, ha aumentado la demanda de tazas funcionales, duraderas y estéticamente atractivas. La tendencia se está acelerando rápidamente, y las tazas con materiales avanzados, aislamiento y opciones de personalización tienen un potencial significativo para la adopción futura en cafés y enchufes de bebidas especiales.

Por ejemplo,

- En enero de 2026, la adquisición de Dutch Bros de Clutch Coffee Bar destaca la consolidación estratégica en el segmento de café especializado U.S. drive-thru, permitiendo a la marca ampliar su huella regional y capturar una mayor parte de consumidores de café. Esta expansión de los outlets de café impulsa directamente la demanda de tazas, ya que una mayor presencia de tiendas y visitas al cliente crean más oportunidades para el consumo de bebidas en la tienda y ventas de mercaderías de marca, reforzando la cultura de café.

- En enero de 2026, las principales cadenas de marca en los EE.UU., incluyendo 7 Brew, Scooter's Coffee y Dutch Bros, están expandiendo rápidamente sus huellas y aparecen en las listas favoritas de la industria nacional, reflejando una fuerte preferencia de consumo para las experiencias de café especial. Este crecimiento en las tiendas de café conduce directamente al mercado de la taza, ya que el aumento en la tienda y el consumo de bebidas de consumo aumenta la demanda de tazas duraderas, de marca y estéticamente atractivas a través de canales comerciales y minoristas.

- En septiembre de 2025, la refrescante estrategia de crecimiento de Starbucks para elevar y ampliar más de 1.000 centros de café de EE.UU. destaca el fortalecimiento de la cultura de café en el país. Al mejorar las experiencias en la tienda, los formatos de asientos y las ofertas de bebidas, Starbucks está fomentando una mayor pisada y un tiempo más prolongado para el cliente. Esto apoya directamente la demanda de tazas, ya que el consumo creciente de carriles y la unidad de uso de artículos de marca demanda consistente de tazas duraderas y visualmente atractivas en el mercado estadounidense.

- En septiembre de 2025, la U.S. IPO de Black Rock Coffee Bar, que crió aproximadamente $294 millones, refleja la fuerte confianza de los inversores en la continua expansión de la cultura de café y de las bebidas especializadas en Estados Unidos. Se espera que el capital recaudado apoye la expansión de las salidas, la visibilidad de la marca y las mejoras de la experiencia del cliente. Este crecimiento impulsa directamente la demanda de tazas, ya que las redes de café en expansión aumentan el consumo de bebidas en la tienda y el uso de bebidas de marca.

Restraint/Challenge

“Environmental Concerns Around Glazing Chemicals”

- El uso de ciertos productos químicos de acristalamiento en la producción de tazas ha suscitado preocupaciones ambientales y sanitarias, que han comenzado a afectar las prácticas de fabricación y el escrutinio reglamentario. Si bien las tazas acristaladas ofrecen atractivo y durabilidad estéticas, la toxicidad potencial y el impacto ecológico de algunos compuestos químicos —en particular metales pesados y acristalamientos basados en plomo— son retos para la producción sostenible.

- Estas preocupaciones ambientales influyen en las preferencias de los consumidores, impulsan normas más estrictas y alientan a los fabricantes a adoptar alternativas de acristalamiento más seguras y ecológicas. Varios estudios e informes de la industria ponen de relieve la creciente importancia de la sostenibilidad en la elaboración de normas de producción y la adopción de mercados.

Por ejemplo,

- En enero de 2025, la FDA actualizó sus regulaciones sobre plomo en alimentos y alimentos, haciendo hincapié en el monitoreo de cerámica donde el plomo puede lixiviarse en bebidas y alimentos. Esto pone de relieve una restricción significativa para el mercado de la taza estadounidense, ya que los fabricantes deben garantizar que sus productos cumplan estrictos límites de seguridad para evitar sanciones regulatorias. El requisito aumenta los costos de producción y limita las opciones materiales, lo que limita el crecimiento del mercado y la innovación en las tazas cerámicas.

- En noviembre de 2024, una alerta al consumidor puso de relieve que varias tazas cerámicas no etiquetadas contenían niveles inseguros de plomo y cadmio, lo que planteaba graves problemas de salud. Esta noticia se relaciona directamente con la moderación de las preocupaciones ambientales en torno a los productos químicos de acristalamiento en el mercado de la taza estadounidense. Muestra cómo la presencia de sustancias tóxicas en los acristalamientos cerámicos puede limitar la adopción de productos, desencadenar el escrutinio regulatorio y obligar a los fabricantes a adoptar alternativas más seguras y costosas, restringiendo así el crecimiento del mercado y la flexibilidad operacional.

- En 2025, la FDA destacó estrictos requisitos de cumplimiento de contacto con alimentos para tazas cerámicas vendidas o importadas en los EE.UU., destacando las pruebas obligatorias de migración de metal pesado para plomo y cadmio. Esto subraya las preocupaciones ambientales y sanitarias asociadas con los productos químicos de acristalamiento, ya que los productos no compatibles pueden plantear riesgos de seguridad. En consecuencia, los fabricantes enfrentan mayores costos de cumplimiento, opciones de material limitadas y controles de producción más estrictos, haciendo de las regulaciones ambientales una restricción clave en los Estados Unidos.mugmercado.

U.S. Mug Market Scope

El Mercado de Mug de EE.UU. se segmenta en ocho segmentos basados en tipos, materiales básicos, capacidad, construcción estructural / arquitectura térmica, capacidad de personalización, tecnología de características, usuario final y canal de distribución.

- Por tipo

Sobre la base del tipo, el mercado se segmenta en la taza clásica, la taza de viaje, los tumblers, la demitasse, la taza de sopa, el bebida, los cristales y otros. En 2026, se espera que el segmento Classic Mug domine el mercado con una proporción de 26,37%, impulsado por alta preferencia al consumidor, durabilidad, propiedades de retención de calor y asequibilidad. El segmento se beneficia del uso generalizado en hogares, oficinas y cafés, así como de la adopción creciente de diseños avanzados de taza y opciones de personalización.

En 2026, se espera que el segmento Classic Mug domine el mercado de la taza estadounidense con una cuota del 26,37%, impulsada por su adopción generalizada en hogares, cafés, restaurantes y oficinas. Su popularidad es apoyada por su durabilidad, diseño ergonómico y facilidad de uso, lo que lo convierte en un elemento básico para el consumo diario de bebidas calientes. Además de tener la mayor cuota de mercado, el segmento Classic Mug es también uno de los más rápidos, alimentado por la creciente demanda de tazas personalizables, impresas y ecológicas que atienden tanto a uso personal como a regalos corporativos.

- By Core Material Composition

Sobre la base de los materiales básicos, el mercado se segmenta en materiales de cerámica, de base de vidrio, de base de metal, de base polímero y biocompuesta/materiales sostenibles. En 2026, se espera que el segmento de base cerámica domine el mercado con una proporción de 46,31%, impulsado por su durabilidad, propiedades de retención de calor, asequibilidad y preferencia generalizada del consumidor. El segmento se beneficia de un amplio uso en hogares, oficinas y cafés, así como de una creciente adopción de diseños avanzados de mug de cerámica y prácticas de fabricación sostenible.

En 2026, se espera que el segmento de base cerámica predomine el mercado de la taza estadounidense con una participación del 46,31%, impulsada por su adopción generalizada en hogares, cafés, restaurantes y oficinas. Su popularidad es apoyada por su excelente retención de calor, durabilidad y atractivo clásico, por lo que es una opción preferida para el consumo diario de bebidas calientes. Además de tener la mayor cuota de mercado, el segmento de cerámica-Based también se encuentra entre los más rápidos, alimentados por el aumento de la demanda de tazas cerámicas premium, artesanales y ecológicas que atienden tanto al uso personal como a los regalos corporativos.

- Por Capacidad

Sobre la base de la capacidad, el mercado de la taza estadounidense se segmenta en menos de 400 ml, 401–600 ml, 601–800 ml, 801–1000 ml, y más de 1000 ml. En 2026, se espera que el segmento de menos de 400 ml domine el mercado con una parte de 34.02%, impulsado por alta preferencia del consumidor para tazas compactas y convenientes adecuadas para uso diario, portabilidad y facilidad de manejo. El segmento se beneficia de la adopción generalizada en hogares, oficinas y cafés, así como de la creciente demanda de tazas duraderas y personalizables que mejoran la experiencia de las bebidas.

En 2026, se espera que el segmento de capacidad de menos de 400 ml domine el mercado de la taza estadounidense con un 34,02% de participación, impulsado por su uso generalizado en hogares, cafés, restaurantes y oficinas. Su popularidad es apoyada por su tamaño conveniente, facilidad de manejo y idoneidad para porciones individuales de bebidas calientes, lo que lo hace ideal para el consumo diario. Además de tener la mayor cuota de mercado, el segmento de menos de 400 ml también está entre los más rápidos, alimentado por la creciente demanda de tazas compactas, portátiles y personalizables que atienden tanto a uso personal como a propósitos de regalo.

- Por Construcción Estructural / Arquitectura Termal

Sobre la base de la construcción estructural y la arquitectura térmica, el mercado de la taza de Estados Unidos se segmenta en Construcción de una sola medida, doble onda (no-Vacuum), Vacuum-Insulated y Especialty Structural Builds. En 2026, se espera que el segmento de Construcción de una sola habitación domine el mercado con una proporción de 44,10%, impulsado por su asequibilidad, diseño ligero y preferencia generalizada del consumidor para el uso cotidiano. El segmento se beneficia de una amplia adopción en hogares, oficinas y cafés, así como de la creciente demanda de tazas duraderas y fáciles de usar adecuadas para una variedad de bebidas.

En 2026, se espera que el segmento de Construcción de una sola habitación domine el mercado de la taza estadounidense con una cuota del 44,10%, impulsada por su uso generalizado en hogares, cafés, restaurantes y oficinas. Su popularidad es apoyada por su diseño ligero, facilidad de limpieza y eficacia en función de los costos, por lo que es una opción práctica para el consumo diario de bebidas calientes. Además de tener la mayor cuota de mercado, el segmento de Construcción de una sola medida también está entre los más rápidos, alimentado por el aumento de la demanda de tazas duraderas, personalizables y diseñadas ergonómicamente que atienden tanto a uso personal como a regalos corporativos.

- Capacidad de personalización

Sobre la base de la capacidad de personalización, el Mercado de Mug de Estados Unidos se segmenta en la Personalización Surface-Level, Personalización Estructural y Personalización Artesanal. En 2026, se espera que el segmento de personalización Surface-Level domine el mercado con una parte del 58,38%, impulsado por su asequibilidad, facilidad de personalización y popularidad entre los consumidores para regalos, promociones y uso cotidiano. El segmento se beneficia de la adopción generalizada en hogares, oficinas y cafés, así como de la creciente demanda de tazas con diseños impresos, logos y otras características personalizables que mejoran el compromiso del usuario y la visibilidad de la marca.

En 2026, se espera que el segmento de personalización Surface-Level dominará el mercado de la taza estadounidense con una participación del 58,38%, impulsado por su popularidad para gráficos impresos, texto, sobrecapas de color y revestimientos resistentes al calor. Su adopción generalizada en hogares, cafés, restaurantes y oficinas está respaldada por la creciente demanda de tazas personalizadas para regalos, promociones y uso personal. Además de tener la mayor cuota de mercado, el segmento de personalización Surface-Level también está entre los más rápidos, alimentados por el creciente interés del consumidor en diseños únicos, de marca y ecológicos que mejoran tanto la estética como la funcionalidad.

- By Feature & Technology

Sobre la base de la característica y la tecnología, el mercado de la taza de EE.UU. se segmenta en la utilidad " Ergonomía " , Cumplimiento de la seguridad y características interactivas inteligentes " . En 2026, se espera que el segmento de la Usabilidad " Ergonomía domine el mercado con una proporción de 46,87%, impulsado por su enfoque en la comodidad del usuario, facilidad de manejo y diseño práctico para el consumo diario de bebidas. El segmento se beneficia de la adopción generalizada en los hogares, oficinas y cafés, así como de la creciente demanda de tazas que combinan la comodidad con el diseño funcional, mejorando la experiencia global de la bebida.

En 2026, se espera que el segmento de Usability & Ergonomics dominará el mercado de la taza estadounidense con una cuota de 46,87%, impulsado por su enfoque en diseños fáciles de mantener, agarres cómodos y características fáciles de usar. Su adopción generalizada en hogares, cafés, restaurantes y oficinas está respaldada por la creciente demanda de tazas que aumentan el consumo diario de bebidas mediante el diseño práctico y ergonómico. Además de tener la mayor cuota de mercado, el segmento de Usability & Ergonomics también está entre los más rápidos, alimentado por el aumento de la preferencia de los consumidores por tazas funcionales, duraderas y bien diseñadas que combinan comodidad con atractivo estético.

- Por usuario final

Sobre la base del usuario final, el Mercado de Mug de EE.UU. se segmenta en Comercial y Hogar / Residencial. En 2026, se espera que el segmento comercial domine el mercado con una proporción de 75,71%, impulsado por el uso generalizado en oficinas, cafés, restaurantes y otros establecimientos comerciales. El segmento se beneficia de la alta demanda de tazas duraderas, personalizables y ergonómicas que mejoran la experiencia del cliente, soportan compras a granel y atienden a entornos profesionales, reforzando su fuerte posición de mercado.

En 2026, se espera que el segmento comercial domine el mercado de la taza estadounidense con una participación del 75,71%, impulsada por su amplio uso en cafés, restaurantes, hoteles, oficinas y otros establecimientos comerciales. El dominio del segmento está respaldado por la demanda de tazas duraderas, de alta capacidad y diseñadas ergonómicamente que satisfacen las necesidades de entornos de alto tráfico. Además de tener la mayor cuota de mercado, el segmento comercial también se encuentra entre los más rápidos, alimentados por la expansión de la industria de los servicios alimentarios, las tiendas de bebidas especializadas y los programas de regalos corporativos.

- Por canal de distribución

Sobre la base del canal de distribución, el mercado de la taza estadounidense se segmenta en canales Offline y Online. En 2026, se espera que el segmento Offline domine el mercado con una parte del 69.44%, impulsado por una fuerte preferencia de consumo por las compras en tienda, la capacidad de examinar físicamente la calidad del producto, y la disponibilidad de una amplia gama de diseños y personalizaciones de la taza. El segmento se beneficia de las redes minoristas establecidas, el alto paso en los almacenes departamentales, las tiendas especializadas y los cafés, así como la continua demanda de compras a granel y regalos, reforzando su posición líder en el mercado.

En 2026, se espera que el segmento Offline domine el mercado de la taza estadounidense con una cuota del 69.44%, impulsada por ventas fuertes a través de mayoristas, tiendas especializadas, supermercados y tiendas de conveniencia. Su dominio está respaldado por la preferencia de los compradores comerciales y domésticos para la evaluación individual del producto, la compra a granel y la disponibilidad inmediata. Además de tener la mayor cuota de mercado, el segmento Offline sigue creciendo constantemente, apoyado por las redes minoristas establecidas y la expansión de experiencias de punto de venta que mejoran la participación de los clientes y la visibilidad de la marca.

¿Cuáles son las mejores empresas del mercado de la taza estadounidense

El Mercado Mug de Estados Unidos está dirigido principalmente por empresas bien establecidas, incluyendo:

- YETI Coolers, LLC (Estados Unidos)

- Shutterfly, Inc. (U.S.)

- Hydro Flask (Estados Unidos)

- CustomInk, LLC (Estados Unidos)

- Tervis LLC (Estados Unidos)

- All American Roughneck (U.S.)

- Bauer Pottery (Estados Unidos)

- Bennington Potters (Estados Unidos)

- Factor de arcilla LLC (Estados Unidos)

- Deneen Pottery (Estados Unidos)

- East Fork (Estados Unidos)

- Ember Technologies, Inc. (Estados Unidos)

- Emerson Creek Pottery, Inc. (U.S.)

- Grey Fox Pottery (U.S.)

- MugFactory USA (Estados Unidos)

- Notary Ceramics LLC (U.S.)

- PMI WW Brands, LLC (U.S.)

- Rowe Pottery (Estados Unidos)

- Wincraft, Inc. (U.S.)

- Zak Designs, Inc. (U.S.)

Últimas novedades en el mercado de la taza estadounidense

- En octubre de 2025, Shutterfly Inc. nombró a Emily Whittaker como Directora Ejecutiva, superando al anterior CEO y tomando el timón de la empresa para liderar sus iniciativas de dirección estratégica, ejecución operacional y crecimiento en sus productos personalizados, servicios digitales y cartera de marcas ampliada. La cita fue posicionada para apoyar la evolución de Shutterfly en el compromiso digital, la experiencia del cliente y la creación de valor a largo plazo para los interesados.

- En enero de 2024, YETI adquirió Butter Pat Industries, LLC, una marca de cocina de hierro fundido premium, integrando los productos de Butter Pat en su cartera de estilo de vida al aire libre para ampliar las capacidades de YETI en la categoría de utensilios de cocina y apoyar una innovación de producto más amplia.

- En septiembre de 2024, Tervis LLC y Koozie Group anunciaron una nueva asociación exclusiva en la industria de productos promocionales, donde Koozie Group se convertirá en el único socio responsable de la venta y distribución de bebidas promocionales Tervis a los distribuidores.

- En mayo de 2024, Custom Ink, la empresa de productos personalizados y prendas de vestir de EE.UU., anunció una expansión de liderazgo nombrando a tres ejecutivos superiores a su C-suite informando directamente al CEO David Doctorow.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Tabla de contenido

1. INTRODUCCIÓN

1.1 OBJETIVOS DEL ESTUDIO

1.2 DEFINICIÓN DE MERCADO

1.3 PANORAMA GENERAL DEL MERCADO ESTADOUNIDENSE DE TAZAS

1.4 LIMITACIONES

1,5 MERCADOS CUBIERTOS

2. SEGMENTACIÓN DEL MERCADO

2.1 MERCADOS CUBIERTOS

2.2 ÁMBITO GEOGRÁFICO

2,3 AÑOS CONSIDERADOS PARA EL ESTUDIO

2.4 MONEDA Y PRECIOS

2.5 MODELO DE VALIDACIÓN DE DATOS DEL TRÍPODE DBMR

2.6 MODELADO MULTIVARIADO

2.7 ENTREVISTAS PRIMARIAS CON LÍDERES DE OPINIÓN CLAVE

2.8 MATRIZ DE POSICIÓN DE MERCADO DE DBMR

2.9 MATRIZ DE USUARIOS FINALES DEL MERCADO

2.1 FUENTES SECUNDARIAS

2.11 SUPOSICIONES

3 RESUMEN EJECUTIVO

4 PERSPECTIVAS PREMIUM

4.1 ANÁLISIS DE LAS CINCO FUERZAS DE PORTER

4.1.1 AMENAZA DE NUEVOS COMPETIDORES

4.1.2 PODER DE NEGOCIACIÓN DE LOS PROVEEDORES

4.1.3 PODER DE NEGOCIACIÓN DE LOS COMPRADORES

4.1.4 AMENAZA DE PRODUCTOS SUSTITUTOS

4.1.5 RIVALIDAD EN LA INDUSTRIA

4.2 ANÁLISIS DE LA CADENA DE VALOR

4.2.1 PROCESAMIENTO Y FABRICACIÓN

4.2.2 DISTRIBUCIÓN Y OPERACIONES MINORISTAS

4.2.3 USUARIOS FINALES

4.3 PERSPECTIVA DE LA MARCA

4.3.1 NARRATIVA ANALÍTICA: PANORAMA DE MARCAS EN EL MERCADO ESTADOUNIDENSE DE TAZAS

4.3.2 RESUMEN DEL PRODUCTO VS. LA MARCA: MERCADO DE TAZAS EN EE. UU.

4.3.3 DESCRIPCIÓN GENERAL DEL PRODUCTO: MERCADO ESTADOUNIDENSE DE TAZAS

4.3.4 DESCRIPCIÓN GENERAL DE LA MARCA: INFLUENCIA EN EL COMPORTAMIENTO DEL CONSUMIDOR DE TAZAS EN EE. UU.

4.4 COMPORTAMIENTO DE COMPRA DEL CONSUMIDOR

4.4.1 EFICACIA DEL PRODUCTO Y MEJORA DEL RENDIMIENTO

4.4.2 SENSIBILIDAD AL COSTO Y RETORNO DE LA INVERSIÓN (ROI)

4.4.3 FACILIDAD DE USO Y ADOPCIÓN

4.4.4 FIABILIDAD Y PRECISIÓN DE LA TECNOLOGÍA

4.4.5 ACCESO A FINANCIACIÓN Y SUBVENCIONES

4.4.6 SOPORTE Y SERVICIO POSTVENTA

4.4.7 REPUTACIÓN Y CONFIANZA DE LA MARCA

4.4.8 SOSTENIBILIDAD E IMPACTO AMBIENTAL

4.4.9 PERSONALIZACIÓN Y ESCALABILIDAD

4.4.10 CONECTIVIDAD DIGITAL Y ANÁLISIS DE DATOS

4.4.11 DISPONIBILIDAD Y ALCANCE DE LA DISTRIBUCIÓN

4.4.12 CONCLUSIÓN

4.5 SEGUIMIENTO DE LA INNOVACIÓN Y ANÁLISIS ESTRATÉGICO — MERCADO ESTADOUNIDENSE DE TAZAS

4.5.1 ANÁLISIS DE GRANDES ACUERDOS Y ALIANZAS ESTRATÉGICAS

4.5.1.1 EMPRESAS CONJUNTAS

4.5.1.2 FUSIONES Y ADQUISICIONES

4.5.1.3 LICENCIAS Y ASOCIACIONES

4.5.1.4 COLABORACIONES TECNOLÓGICAS

4.5.1.5 DESINVERSIONES ESTRATÉGICAS

4.5.1.6 NÚMERO DE PRODUCTOS EN DESARROLLO

4.5.1.7 ETAPA DE DESARROLLO

4.5.2 CRONOGRAMAS E HITOS

4.5.3 ESTRATEGIAS Y METODOLOGÍAS DE INNOVACIÓN

4.5.4 EVALUACIÓN Y MITIGACIÓN DE RIESGOS

4.5.5 PERSPECTIVAS DE FUTURO

4.6 ANÁLISIS DE PRECIOS

4.7 ESCENARIO DE MÁRGENES DE BENEFICIO

4.7.1 MÁRGENES DEL FABRICANTE E INFLUENCIA DE LAS MATERIAS PRIMAS

4.7.2 IMPACTO DE LA MEZCLA DE PRODUCTOS EN LA RENTABILIDAD

4.7.3 EFECTOS DE LOS ARANCELES Y LA POLÍTICA COMERCIAL

4.7.4 MÁRGENES DE DISTRIBUCIÓN Y DE LOS SOCIOS DE CANAL

4.7.5 ECONOMÍAS DE ESCALA Y EFICIENCIA OPERATIVA

4.7.6 SENSIBILIDAD DEL CLIENTE A LOS PRECIOS Y PRESIÓN COMPETITIVA

4.7.7 CONTRATOS A LARGO PLAZO Y ESTABILIDAD DE LOS MÁRGENES

4.7.8 INNOVACIÓN Y CARACTERÍSTICAS DE VALOR AÑADIDO

4.8 COBERTURA DE MATERIAS PRIMAS

4.8.1 DESCRIPCIÓN GENERAL DE LAS CATEGORÍAS DE MATERIAS PRIMAS UTILIZADAS EN LAS TAZAS ESTADOUNIDENSES

4.8.2 MATERIAS PRIMAS CERÁMICAS: REQUISITOS DE COBERTURA BÁSICAS

4.8.3 SEGURIDAD EN EL CONTACTO CON ALIMENTOS Y GESTIÓN DE RIESGOS QUÍMICOS

4.8.4 MATERIAS PRIMAS DE ACERO INOXIDABLE PARA TAZAS METÁLICAS

4.8.5 MATERIAS PRIMAS DE VIDRIO Y CONTROL DE LA FORMULACIÓN

4.8.6 MATERIAS PRIMAS DE POLÍMEROS Y COMPUESTOS

4.8.7 MATERIALES AUXILIARES: TAPAS, SELLOS Y SISTEMAS DE DECORACIÓN

4.8.8 SOSTENIBILIDAD Y GOBERNANZA DE LAS DECLARACIONES AMBIENTALES

4.8.9 MARCO DE MEJORES PRÁCTICAS PARA LA COBERTURA DE MATERIAS PRIMAS

4.9 ANÁLISIS DE LA CADENA DE SUMINISTRO

4.9.1 INTRODUCCIÓN

4.9.2 ESCENARIO DE COSTOS LOGÍSTICOS

4.9.3 IMPORTANCIA DE LOS PROVEEDORES DE SERVICIOS LOGÍSTICOS

4.1 AVANCES TECNOLÓGICOS

4.10.1 CONTROL INTELIGENTE DE TEMPERATURA Y TECNOLOGÍAS DE DETECCIÓN INTEGRADAS

4.10.2 CIENCIA DE MATERIALES E INNOVACIONES EN EFICIENCIA TÉRMICA

4.10.3 INTEGRACIÓN DIGITAL Y CONECTIVIDAD DEL ECOSISTEMA MÓVIL

4.10.4 MEJORAS EN EL DISEÑO ERGONÓMICO Y FUNCIONAL

4.10.5 SOSTENIBILIDAD MEDIANTE MATERIALES Y PROCESOS TECNOLÓGICOS

4.10.6 CONCLUSIÓN

4.11 CRITERIOS DE SELECCIÓN DE PROVEEDORES PARA EL MERCADO ESTADOUNIDENSE DE TAZAS

4.11.1 CUMPLIMIENTO NORMATIVO Y GARANTÍA DE SEGURIDAD DEL PRODUCTO

4.11.2 GESTIÓN DE LA CALIDAD Y DISCIPLINA DE FABRICACIÓN

4.11.3 SELECCIÓN DE MATERIALES Y FIABILIDAD DEL RENDIMIENTO

4.11.4 TRANSPARENCIA DE LA CADENA DE SUMINISTRO Y PREPARACIÓN PARA LAS IMPORTACIONES

4.11.5 SOSTENIBILIDAD Y ABASTECIMIENTO RESPONSABLE

4.11.6 ADECUACIÓN COMERCIAL Y CAPACIDAD DE ASOCIACIÓN

4.11.7 CONCLUSIÓN

5 ARANCELES E IMPACTO EN EL MERCADO ESTADOUNIDENSE DE TAZAS

5.1 TASAS ARANCELES VIGENTES EN LOS 5 PRINCIPALES MERCADOS POR PAÍSES

5.2 PERSPECTIVAS: PRODUCCIÓN LOCAL FRENTE A DEPENDENCIA DE LAS IMPORTACIONES

5.3 DINÁMICA DE LOS CRITERIOS DE SELECCIÓN DE PROVEEDORES

5.4 IMPACTO EN LA CADENA DE SUMINISTRO

5.4.1 ADQUISICIÓN DE MATERIAS PRIMAS

5.4.2 FABRICACIÓN Y PRODUCCIÓN

5.4.3 LOGÍSTICA Y DISTRIBUCIÓN

5.4.4 FIJACIÓN DE PRECIOS Y POSICIÓN EN EL MERCADO

6. COBERTURA DE LA NORMATIVA

6.1 CÓDIGOS DE PRODUCTO

6.2 NORMAS CERTIFICADAS

6.3 NORMAS DE SEGURIDAD

6.3.1 MANIPULACIÓN Y ALMACENAMIENTO DE MATERIALES

6.3.2 TRANSPORTE Y PRECAUCIONES

6.3.3 IDENTIFICACIÓN DE PELIGROS

6.4 CONCLUSIÓN

7. RESUMEN DEL MERCADO

7.1 CONDUCTORES

7.1.1 AUMENTO DEL CONSUMO DIARIO DE BEBIDAS CALIENTES

7.1.2 CRECIMIENTO DE LA CULTURA DEL CAFÉ Y DE LOS ESTABLECIMIENTOS DE BEBIDAS ESPECIALES

7.1.3 CRECIMIENTO DE LAS PLATAFORMAS DE COMERCIO ELECTRÓNICO Y DE REGALOS EN LÍNEA

7.1.4 AUMENTO DE LA ADOPCIÓN DE MATERIALES ECOLÓGICOS

7.2 SISTEMA DE SUJECIÓN

7.2.1 AUMENTO DE LOS COSTOS DE LAS MATERIAS PRIMAS Y LA ENERGÍA

7.2.2 PREOCUPACIONES MEDIOAMBIENTALES RELACIONADAS CON LOS PRODUCTOS QUÍMICOS PARA ACRISTALAMIENTOS

7.3 OPORTUNIDADES

7.3.1 CRECIENTE DEMANDA DE TAZAS PERSONALIZADAS E IMPRESIÓN BAJO DEMANDA

7.3.2 CRECIENTE DEMANDA DE TAZAS INTELIGENTES CON CONTROL DE TEMPERATURA

7.3.3 DISEÑOS DE TAZAS LIGERAS Y APILABLES OPTIMIZADOS

7.4 DESAFÍOS

7.4.1 MANTENIMIENTO DE UNA CALIDAD CONSTANTE EN TODA LA PRODUCCIÓN EN MASA

7.4.2 CICLO DE VIDA CORTO DE LOS DISEÑOS BASADOS EN TENDENCIAS

8. MERCADO DE TAZAS EN EE. UU., POR TIPO, 2018-2033 (MILLONES DE USD)

8.1 INTRODUCCIÓN

8.2 TAZA CLÁSICA

8.3 TAZA DE VIAJE

8.4 VASOS

8.5 DEMITASSE

8.6 TAZA DE SOPA

8.7 RECIPIENTES PARA BEBIDAS

8.8 VASO

8.9 OTROS

9. MERCADO DE TAZAS EN EE. UU., POR COMPOSICIÓN DEL MATERIAL PRINCIPAL, 2018-2033 (MILLONES DE USD)

9.1 INTRODUCCIÓN

9.2 BASADO EN CERÁMICA

9.3 BASADO EN VIDRIO

9.4 BASADO EN METAL

9.5 A BASE DE POLÍMEROS

9.6 BIOCOMPOSITIOS / MATERIALES SOSTENIBLES

9,7 TAZAS DE CERÁMICA EN EE. UU., MERCADO POR TIPO, 2018-2033 (MILLONES DE USD)

9.7.1 PORCELANA

9.7.2 GRES

9.7.3 CERÁMICA

9.7.4 PORCELANA DE HUESO

9.7.5 CERÁMICA VÍTREA

9.7.6 CERÁMICA HECHA A MANO

9,8 TAZAS DE VIDRIO EN EL MERCADO ESTADOUNIDENSE, POR TIPO, 2018-2033 (MILLONES DE USD)

9.8.1 VIDRIO DE SODA Y CÁLCULA

9.8.2 VIDRIO DE BOROSILICATO

9.8.3 VIDRIO DE DOBLE PARED

9.8.4 VIDRIO TEMPLADO

9.8.5 VIDRIO PRENSADO

9.8.6 VIDRIO RECICLADO

9,9 TAZAS DE METAL EN EE. UU., POR TIPO, 2018-2033 (MILLONES DE USD)

9.9.1 ACERO INOXIDABLE

9.9.2 ALUMINIO

9.9.3 ACERO CON RECUBRIMIENTO DE ESMALTE

9.9.4 ACERO REVESTIDO DE COBRE

9.9.5 ACERO HOJALATA

9.9.6 ALEACIÓN DE TITANIO

9.1 TAZAS DE POLÍMEROS EN EE. UU., POR TIPO, 2018-2033 (MILLONES DE USD)

9.10.1 POLIPROPILENO (PP)

9.10.2 COPOLÍSERO TRITAN

9.10.3 POLICARBONATO

9.10.4 COMPUESTO DE SILICONA

9.10.5 MEZCLAS DE POLÍMEROS RECICLADOS

9.10.6 PLÁSTICO DE ORIGEN BIOLÓGICO

9.11 MATERIALES BIOCOMPUESTOS / SOSTENIBLES EN EL MERCADO DE TAZAS DE EE. UU., POR TIPO, 2018-2033 (MILLONES DE USD)

9.11.1 COMPUESTO DE FIBRA DE BAMBÚ

9.11.2 COMPUESTO DE PAJA DE TRIGO

9.11.3 COMPUESTO DE CÁSCARA DE ARROZ

9.11.4 COMPUESTO DE CORCHO

9.11.5 COMPUESTO DE RESINA VEGETAL

9.11.6 BIOPOLÍMERO CON CARGA DE MINERALES

10. MERCADO DE TAZAS EN EE. UU., POR CAPACIDAD, 2018-2033 (MILLONES DE USD)

10.1 INTRODUCCIÓN

10.2 MENOS DE 400 ML

10.3 401-600 ml

10,4 601-800 ml

10,5 801-1000 ml

10,6 MÁS DE 1000 ML

11. MERCADO DE TAZAS EN EE. UU., POR TIPO DE CONSTRUCCIÓN ESTRUCTURAL / ARQUITECTURA TÉRMICA, 2018-2033 (MILLONES DE USD)

11.1 INTRODUCCIÓN

11.2 CONSTRUCCIÓN DE PARED SIMPLE

11.3 DOBLE PARED (SIN VACÍO)

11.4 AISLADO AL VACÍO

11.5 CONSTRUCCIONES ESTRUCTURALES ESPECIALES

11.6 CONSTRUCCIÓN DE PARED SIMPLE EN EL MERCADO DE TAZAS DE EE. UU., POR TIPO, 2018-2033 (MILLONES DE USD)

11.6.1 PARED DELGADA

11.6.2 PARED GRUESA

11.6.3 CARCASA LIGERA

11.6.4 PERFIL DE PARED RECTA

11.6.5 CARCASA DE ALTA RESISTENCIA

11,7 millones de tazas de doble pared (sin vacío) en EE. UU., por tipo, 2018-2033 (millones de USD)

11.7.1 AISLAMIENTO CON ESPACIO DE AIRE

11.7.2 VIDRIO DENTRO DE VIDRIO

11.7.3 PLÁSTICO DENTRO DE PLÁSTICO

11.7.4 DOBLE PARED DECORATIVA

11.7.5 RESISTENTE A LA CONDENSACIÓN

11.8 TAZAS CON AISLAMIENTO AL VACÍO EN EL MERCADO ESTADOUNIDENSE, POR TIPO, 2018-2033 (MILLONES DE USD)

11.8.1 ASPIRADORA DE ACERO INOXIDABLE

11.8.2 ASPIRADORA CON REVESTIMIENTO DE COBRE

11.8.3 NÚCLEO DE VACÍO HÍBRIDO

11.8.4 RETENCIÓN DE CALOR PROLONGADA

11.8.5 OPTIMIZACIÓN DE LA RETENCIÓN DEL FRÍO

11.9 CONSTRUCCIONES ESTRUCTURALES ESPECIALIZADAS EN EE. UU. EN EL MERCADO DE TAZAS, POR TIPO, 2018-2033 (MILLONES DE USD)

11.9.1 CARROCERÍA PLEGABLE

11.9.2 BASE AUTOAGITADORA

11.9.3 FONDO CON PESO

11.9.4 DISEÑO DE CIERRE DE APILAMIENTO

11.9.5 SISTEMA DE TAZAS MODULARES

12. MERCADO DE TAZAS EN EE. UU., SEGÚN SU CAPACIDAD DE PERSONALIZACIÓN, 2018-2033 (MILLONES DE USD)

12.1 INTRODUCCIÓN

12.2 PERSONALIZACIÓN SUPERFICIAL

12.3 PERSONALIZACIÓN ESTRUCTURAL

12.4 PERSONALIZACIÓN ARTESANAL

12,5 % DE PERSONALIZACIÓN SUPERFICIAL EN EL MERCADO DE TAZAS EN EE. UU., POR TIPO, 2018-2033 (MILLONES DE USD)

12.5.1 TEXTO IMPRESO

12.5.2 GRÁFICOS IMPRESOS

12.5.3 SUPERPOSICIONES DE COLOR

12.5.4 RECUBRIMIENTO TERMOREACTIVO

12.5.5 APLICACIÓN DE CALCOMANÍAS

12.6 PERSONALIZACIÓN ESTRUCTURAL EN EL MERCADO DE TAZAS EN EE. UU., POR TIPO, 2018-2033 (MILLONES DE USD)

12.6.1 SUPERFICIE GRABADA

12.6.2 LOGOTIPO EN RELIEVE

12.6.3 MANGO PERSONALIZADO

12.6.4 PLACA DE IDENTIFICACIÓN MOLDEADA

12.6.5 ALTERACIÓN DE LA FORMA

12.7 PERSONALIZACIÓN ARTESANAL EN EL MERCADO DE TAZAS EN EE. UU., POR TIPO, 2018-2033 (MILLONES DE USD)

12.7.1 PINTADO A MANO

12.7.2 VARIACIÓN DEL ESMALTE

12.7.3 SERIE DE ARTISTA DE EDICIÓN LIMITADA

12.7.4 EDICIONES FIRMADAS

12.7.5 PIEZAS ÚNICAS

13. MERCADO DE TAZAS EN EE. UU., POR CARACTERÍSTICAS Y TECNOLOGÍA, 2018-2033 (MILLONES DE USD)

13.1 INTRODUCCIÓN

13.2 USABILIDAD Y ERGONOMÍA

13.3 SEGURIDAD Y CUMPLIMIENTO

13.4 FUNCIONES INTELIGENTES E INTERACTIVAS

13.5 USABILIDAD Y ERGONOMÍA EN EL MERCADO DE TAZAS EN EE. UU., POR TIPO, 2018-2033 (MILLONES DE USD)

13.5.1 VISUALIZACIÓN DE LA TEMPERATURA

13.5.2 CONECTIVIDAD DE LA APLICACIÓN

13.5.3 MECANISMO DE AUTOAGITACIÓN

13.5.4 INDICADORES LED

13.5.5 ALERTAS TEMPORIZADAS

13.6 SEGURIDAD Y CUMPLIMIENTO NORMATIVO EN EL MERCADO DE TAZAS EN EE. UU., POR TIPO, 2018-2033 (MILLONES DE USD)

13.6.1 ASA DE FÁCIL AGARRE

13.6.2 APERTURA DE BOCA ANCHA

13.6.3 OPERACIÓN CON UNA SOLA MANO

13.6.4 OPTIMIZACIÓN DE LA PILA

13.6.5 CONSTRUCCIÓN LIGERA

13,7 CARACTERÍSTICAS INTELIGENTES E INTERACTIVAS EN EL MERCADO DE TAZAS DE EE. UU., POR TIPO, 2018-2033 (MILLONES DE USD)

13.7.1 LIBRE DE BPA

13.7.2 RESISTENTE A LA ROTURA

13.7.3 TAPA ANTIDERRAMES

13.7.4 DISEÑO SEGURO PARA NIÑOS

13.7.5 CERTIFICADO PARA USO ALIMENTARIO

14. MERCADO DE TAZAS EN EE. UU., POR USUARIO FINAL, 2018-2033 (MILLONES DE USD)

14.1 INTRODUCCIÓN

14.2 COMERCIAL

14.3 HOGAR/RESIDENCIAL

14.4 COMERCIAL EN EE. UU. EN EL MERCADO DE TAZAS, POR TIPO, 2018-2033 (MILLONES DE USD)

14.4.1 RESTAURANTES

14.4.2 CAFETERÍAS

14.4.3 BARES/CLUBES

14.4.4 HOTELES

14.4.5 OFICINAS

14.4.6 DEPORTES

14.4.7 OTROS

15. MERCADO DE TAZAS EN EE. UU., POR CANAL DE DISTRIBUCIÓN, 2018-2033 (MILLONES DE USD)

15.1 INTRODUCCIÓN

15.2 SIN CONEXIÓN

15.3 EN LÍNEA

15,4 USD VENTAS SIN CONEXIÓN EN EL MERCADO DE TAZAS EN EE. UU., POR TIPO, 2018-2033 (MILLONES DE USD)

15.4.1 MAYORISTAS/DISTRIBUIDORES

15.4.2 TIENDAS ESPECIALIZADAS

15.4.3 SUPERMERCADOS/HIPERMERCADOS

15.4.4 TIENDAS DE CONVENIENCIA

15.4.5 OTROS

15,5 millones de dólares estadounidenses en el mercado online de tazas, por tipo, 2018-2033 (millones de dólares)

15.5.1 SITIOS WEB PROPIEDAD DE LA EMPRESA

15.5.2 SITIOS WEB DE TERCEROS

16. MERCADO DE TAZAS EN EE. UU.: PANORAMA DE LAS EMPRESAS

16.1 ANÁLISIS DE LA ACCIÓN DE LA EMPRESA FABRICANTE: EE. UU.

17 ANÁLISIS FODA

18 PERFIL DE LA EMPRESA

18.1 YETI COOLERS, LLC

18.1.1 INSTANTÁNEA DE LA EMPRESA

18.1.2 ANÁLISIS DE INGRESOS

18.1.3 CARTERA DE PRODUCTOS

18.1.4 DESARROLLOS RECIENTES

18.2 SHUTTERFLY

18.2.1 INSTANTÁNEA DE LA EMPRESA

18.2.2 CARTERA DE PRODUCTOS

18.2.3 DESARROLLOS RECIENTES

18.3 TERMINAL HIDRO.

18.3.1 INSTANTÁNEA DE LA EMPRESA

18.3.2 CARTERA DE PRODUCTOS

18.3.3 DESARROLLOS RECIENTES

18.4 CUSTOMINK, LLC

18.4.1 INSTANTÁNEA DE LA EMPRESA

18.4.2 CARTERA DE PRODUCTOS

18.4.3 DESARROLLOS RECIENTES

18.5 TERVIS LLC

18.5.1 INSTANTÁNEA DE LA EMPRESA

18.5.2 CARTERA DE PRODUCTOS

18.5.3 DESARROLLOS RECIENTES

18.6 TODO ESTADOUNIDENSE ROUGHNECK

18.6.1 INSTANTÁNEA DE LA EMPRESA

18.6.2 CARTERA DE PRODUCTOS

18.6.3 DESARROLLOS RECIENTES

18.7 CERÁMICA BAUER

18.7.1 INSTANTÁNEA DE LA EMPRESA

18.7.2 CARTERA DE PRODUCTOS

18.7.3 DESARROLLOS RECIENTES

18.8 ALFAREROS BENNINGTON

18.8.1 INSTANTÁNEA DE LA EMPRESA

18.8.2 CARTERA DE PRODUCTOS

18.8.3 DESARROLLOS RECIENTES

18.9 CLAY FACTOR LLC

18.9.1 INSTANTÁNEA DE LA EMPRESA

18.9.2 CARTERA DE PRODUCTOS

18.9.3 DESARROLLOS RECIENTES

18.1 CERÁMICA DENEEN

18.10.1 INSTANTÁNEA DE LA EMPRESA

18.10.2 CARTERA DE PRODUCTOS

18.10.3 DESARROLLOS RECIENTES

18.11 EAST FORK

18.11.1 INSTANTÁNEA DE LA EMPRESA

18.11.2 CARTERA DE PRODUCTOS

18.11.3 DESARROLLOS RECIENTES

18.12 EMBER TECHNOLOGIES, INC

18.12.1 INSTANTÁNEA DE LA EMPRESA

18.12.2 CARTERA DE PRODUCTOS

18.12.3 DESARROLLOS RECIENTES

18.13 EMERSON CREEK POTTERY, INC.

18.13.1 INSTANTÁNEA DE LA EMPRESA

18.13.2 CARTERA DE PRODUCTOS

18.13.3 DESARROLLOS RECIENTES

18.14 CERÁMICA DE ZORRO GRIS

18.14.1 INSTANTÁNEA DE LA EMPRESA

18.14.2 CARTERA DE PRODUCTOS

18.14.3 DESARROLLOS RECIENTES

18.15 MUGFACTORY USA.

18.15.1 INSTANTÁNEA DE LA EMPRESA

18.15.2 CARTERA DE PRODUCTOS

18.15.3 DESARROLLOS RECIENTES

18.16 NOTARY CERAMICS LLC

18.16.1 INSTANTÁNEA DE LA EMPRESA

18.16.2 CARTERA DE PRODUCTOS

18.16.3 DESARROLLOS RECIENTES

18.17 PMI WW BRANDS, LLC

18.17.1 INSTANTÁNEA DE LA EMPRESA

18.17.2 CARTERA DE PRODUCTOS

18.17.3 DESARROLLOS RECIENTES

18.18 ROWE COTTERY.

18.18.1 INSTANTÁNEA DE LA EMPRESA

18.18.2 CARTERA DE PRODUCTOS

18.18.3 DESARROLLOS RECIENTES

18.19 WINCRAFT, INC

18.19.1 INSTANTÁNEA DE LA EMPRESA

18.19.2 CARTERA DE PRODUCTOS

18.19.3 DESARROLLOS RECIENTES

18.2 ZAK.COM

18.20.1 INSTANTÁNEA DE LA EMPRESA

18.20.2 CARTERA DE PRODUCTOS

18.20.3 DESARROLLOS RECIENTES

19 CUESTIONARIO

20 INFORMES RELACIONADOS

Lista de Tablas

TABLA 1 ANÁLISIS COMPARATIVO DE LAS PRINCIPALES MARCAS DE TAZAS DE EE. UU.

TABLA 2 MERCADO DE TAZAS EN EE. UU., POR TIPO, 2018-2033 (MILLONES DE USD)

TABLA 3 MERCADO ESTADOUNIDENSE DE TAZAS, POR COMPOSICIÓN DEL MATERIAL PRINCIPAL, 2018-2033 (MILLONES DE USD)

TABLA 4 MERCADO ESTADOUNIDENSE DE TAZAS DE CERÁMICA, POR TIPO, 2018-2033 (MILLONES DE USD)

TABLA 5 MERCADO ESTADOUNIDENSE DE TAZAS DE VIDRIO, POR TIPO, 2018-2033 (MILLONES DE USD)

TABLA 6. MERCADO ESTADOUNIDENSE DE TAZAS DE METAL, POR TIPO, 2018-2033 (MILLONES DE USD)

TABLA 7. MERCADO ESTADOUNIDENSE DE TAZAS A BASE DE POLÍMEROS, POR TIPO, 2018-2033 (MILLONES DE USD)

TABLA 8 MATERIALES BIOCOMPUESTOS / SOSTENIBLES EN EL MERCADO DE TAZAS DE EE. UU., POR TIPO, 2018-2033 (MILLONES DE USD)

TABLA 9 MERCADO ESTADOUNIDENSE DE TAZAS, POR CAPACIDAD, 2018-2033 (MILLONES DE USD)

TABLA 10 MERCADO DE TAZAS EN EE. UU., POR TIPO DE CONSTRUCCIÓN ESTRUCTURAL / ARQUITECTURA TÉRMICA, 2018-2033 (MILLONES DE USD)

TABLA 11. CONSTRUCCIÓN DE PARED SIMPLE EN EL MERCADO DE TAZAS DE EE. UU., POR TIPO, 2018-2033 (MILLONES DE USD)

TABLA 12 TAZAS DE DOBLE PARED (SIN VACÍO) EN EE. UU., POR TIPO, 2018-2033 (MILLONES DE USD)

TABLA 13 MERCADO ESTADOUNIDENSE DE TAZAS CON AISLAMIENTO AL VACÍO, POR TIPO, 2018-2033 (MILLONES DE USD)

TABLA 14 CONSTRUCCIONES ESTRUCTURALES ESPECIALIZADAS EN EE. UU. EN EL MERCADO DE TAZAS, POR TIPO, 2018-2033 (MILLONES DE USD)

TABLA 15 MERCADO ESTADOUNIDENSE DE TAZAS, SEGÚN CAPACIDAD DE PERSONALIZACIÓN, 2018-2033 (MILLONES DE USD)

TABLA 16 PERSONALIZACIÓN SUPERFICIAL EN EL MERCADO DE TAZAS DE EE. UU., POR TIPO, 2018-2033 (MILLONES DE USD)

TABLA 17 PERSONALIZACIÓN ESTRUCTURAL EN EL MERCADO DE TAZAS DE EE. UU., POR TIPO, 2018-2033 (MILLONES DE USD)

TABLA 18 PERSONALIZACIÓN ARTESANAL EN EL MERCADO DE TAZAS DE EE. UU., POR TIPO, 2018-2033 (MILLONES DE USD)

TABLA 19 MERCADO ESTADOUNIDENSE DE TAZAS, POR CARACTERÍSTICAS Y TECNOLOGÍA, 2018-2033 (MILLONES DE USD)

TABLA 20 USABILIDAD Y ERGONOMÍA EN EL MERCADO DE TAZAS EN EE. UU., POR TIPO, 2018-2033 (MILLONES DE USD)

TABLA 21 SEGURIDAD Y CUMPLIMIENTO NORMATIVO EN EL MERCADO DE TAZAS DE EE. UU., POR TIPO, 2018-2033 (MILLONES DE USD)

TABLA 22 CARACTERÍSTICAS INTELIGENTES E INTERACTIVAS EN EL MERCADO DE TAZAS DE EE. UU., POR TIPO, 2018-2033 (MILLONES DE USD)

TABLA 23 MERCADO DE TAZAS EN EE. UU., POR USUARIO FINAL, 2018-2033 (MILLONES DE USD)

TABLA 24. COMERCIALIZACIÓN EN EL MERCADO ESTADOUNIDENSE DE TAZAS, POR TIPO, 2018-2033 (MILLONES DE USD)

TABLA 25 MERCADO DE TAZAS EN EE. UU., POR CANAL DE DISTRIBUCIÓN, 2018-2033 (MILLONES DE USD)

TABLA 26. MERCADO DE TAZAS SIN CONEXIÓN EN EE. UU., POR TIPO, 2018-2033 (MILLONES DE USD)

TABLA 27. MERCADO DE TAZAS EN LÍNEA EN EE. UU., POR TIPO, 2018-2033 (MILLONES DE USD)

Lista de figuras

FIGURA 1 MERCADO DE TAZAS EN EE. UU.: SEGMENTACIÓN

FIGURA 2 MERCADO DE TAZAS EN EE. UU.: TRIANGULACIÓN DE DATOS

FIGURA 3 MERCADO DE TAZAS EN EE. UU.: ANÁLISIS DROC

FIGURA 4 MERCADO DE TAZAS EN EE. UU.: ANÁLISIS GLOBAL VS REGIONAL

FIGURA 5 MERCADO DE TAZAS EN EE. UU.: ANÁLISIS DE INVESTIGACIÓN DE EMPRESAS

FIGURA 6 MERCADO DE TAZAS EN EE. UU.: DATOS DEMOGRÁFICOS DE LAS ENTREVISTAS

FIGURA 7 MERCADO DE TAZAS EN EE. UU.: CUADRÍCULA DE POSICIONAMIENTO DE MERCADO DE DBMR

FIGURA 8 MERCADO DE TAZAS EN EE. UU.: CUADRÍCULA DE COBERTURA DE USUARIOS FINALES DEL MERCADO

FIGURA 9 RESUMEN EJECUTIVO

FIGURA 10 DECISIONES ESTRATÉGICAS

FIGURA 11. EL MERCADO ESTADOUNIDENSE DE TAZAS SE COMPONE DE OCHO SEGMENTOS, POR TIPO (2026).

FIGURA 12 MERCADO DE TAZAS EN EE. UU.: SEGMENTACIÓN

FIGURA 13. SE ESPERA QUE EL AUMENTO DEL CONSUMO DIARIO DE BEBIDAS CALIENTES IMPULSE EL MERCADO ESTADOUNIDENSE DE TAZAS EN EL PERÍODO DE PRONÓSTICO DE 2026 A 2033.

FIGURA 14: SE ESPERA QUE EL SEGMENTO DE TIPO REPRESENTE LA MAYOR PARTICIPACIÓN DEL MERCADO ESTADOUNIDENSE DE TAZAS EN 2026 Y 2033.

FIGURA 15 ANÁLISIS DE LAS CINCO FUERZAS DE PORTER

FIGURA 16 CADENA DE VALOR DEL MERCADO ESTADOUNIDENSE DE TAZAS

FIGURA 17 ANÁLISIS DE PRECIOS EN EL MERCADO DE USMUG, POR TIPO DE PRODUCTO (USD/UNIDAD)

FIGURA 18 FACTORES IMPULSORES, RESTRICCIONES, OPORTUNIDADES Y DESAFÍOS DEL MERCADO DE ERP DE ASIA-PACÍFICO

FIGURA 19. MERCADO ESTADOUNIDENSE DE TAZAS: POR TIPO, 2025

FIGURA 20 MERCADO ESTADOUNIDENSE DE TAZAS: POR COMPOSICIÓN DEL MATERIAL PRINCIPAL, 2025

FIGURA 21 MERCADO ESTADOUNIDENSE DE TAZAS: POR CAPACIDAD, 2025

FIGURA 22 MERCADO DE TAZAS EN EE. UU.: POR TIPO DE CONSTRUCCIÓN ESTRUCTURAL/ARQUITECTURA TÉRMICA, 2025

FIGURA 23 MERCADO ESTADOUNIDENSE DE TAZAS: SEGÚN CAPACIDAD DE PERSONALIZACIÓN, 2025

FIGURA 24 MERCADO ESTADOUNIDENSE DE TAZAS: POR CARACTERÍSTICAS Y TECNOLOGÍA, 2025

FIGURA 25 MERCADO DE TAZAS EN EE. UU.: POR USUARIO FINAL, 2025

FIGURA 26 MERCADO ESTADOUNIDENSE DE TAZAS: POR CANAL DE DISTRIBUCIÓN, 2025

FIGURA 27 MERCADO ESTADOUNIDENSE DE TAZAS: CUOTA DE PARTICIPACIÓN DE LAS EMPRESAS EN 2025 (%)

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.