Us Polyurethane Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

7.55 Billion

USD

11.01 Billion

2024

2032

USD

7.55 Billion

USD

11.01 Billion

2024

2032

| 2025 –2032 | |

| USD 7.55 Billion | |

| USD 11.01 Billion | |

| % | |

Segmentación del mercado estadounidense de poliuretano por tipo (espuma, recubrimientos de poliuretano, adhesivos y selladores de poliuretano, elastómeros de poliuretano y poliuretano a base de agua), técnicas de procesamiento (moldeo por inyección, moldeo por inyección reactiva [RIM], vertido in situ, extrusión, laminación, espuma en aerosol y fundición), composición química (alifática y aromática), naturaleza (química y biológica), aplicación (muebles y ropa de cama, construcción, automoción, electrónica, embalaje, calzado, aplicaciones médicas, textil, sector marítimo, energético, aeroespacial y de defensa, bienes de consumo, tablas de surf, etc.): tendencias y pronóstico del sector hasta 2032.

Análisis del mercado estadounidense del poliuretano

El mercado estadounidense del poliuretano es sólido y está en expansión debido a la creciente demanda en diversos sectores, como la construcción, la automoción, el mobiliario y el embalaje. El poliuretano, conocido por su versatilidad y durabilidad, se utiliza en aislamientos, selladores, revestimientos y adhesivos. Las tendencias recientes muestran una mayor adopción de materiales de construcción energéticamente eficientes y formulaciones ecológicas, lo que impulsa el crecimiento. Además, los avances en la tecnología de producción y el aumento de la inversión en investigación y desarrollo están ampliando las aplicaciones de los productos. Sin embargo, el aumento de los costes de las materias primas y las estrictas normativas ambientales plantean retos para el crecimiento del mercado. Los fabricantes se están centrando en soluciones innovadoras para mejorar la sostenibilidad y el rendimiento. En general, se prevé que el mercado estadounidense del poliuretano mantenga un crecimiento constante, impulsado por los avances tecnológicos y la demanda de materiales de alto rendimiento en todos los sectores industriales. Los sólidos fundamentos del mercado garantizan una expansión continua.

Tamaño del mercado estadounidense de poliuretano

Se espera que el mercado estadounidense de poliuretano alcance los 11.010 millones de dólares en 2032, desde los 7.550 millones de dólares en 2024, con un crecimiento de una CAGR sustancial del 4,9 % durante el período de pronóstico de 2025 a 2032. Además de la información sobre escenarios de mercado como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado seleccionados por Data Bridge Market Research también incluyen un análisis profundo de expertos, análisis de precios, análisis de participación de marca, encuestas de consumidores, análisis demográfico, análisis de la cadena de suministro, análisis de la cadena de valor, descripción general de materias primas/consumibles, criterios de selección de proveedores, análisis PESTLE, análisis de Porter y marco regulatorio.

Tendencias del mercado del poliuretano en EE. UU.

Creciente demanda de los sectores de la construcción y la automoción

Las propiedades únicas del poliuretano, como su durabilidad, versatilidad y capacidad de aislamiento, lo convierten en un material esencial en las industrias de la construcción y la automoción, lo que ha generado una expansión de sus aplicaciones y un gran potencial de mercado. En el sector de la construcción, el poliuretano se utiliza ampliamente para aislamientos, revestimientos, adhesivos y selladores. A medida que aumenta la demanda de edificios energéticamente eficientes, sus superiores propiedades de aislamiento térmico lo han convertido en un material clave en la construcción energéticamente eficiente. La espuma rígida de poliuretano es una opción popular para el aislamiento de paredes, techos y cimientos debido a su alta resistencia térmica y su capacidad para reducir el consumo de energía. Con el creciente enfoque en las prácticas de construcción sostenible y la necesidad de cumplir con los estándares de eficiencia energética, el papel del poliuretano en la mejora del rendimiento de los edificios ha cobrado gran importancia. Además, los revestimientos de poliuretano proporcionan una protección duradera a las superficies, lo que contribuye a la durabilidad y la vida útil de los edificios.

En la industria automotriz, el poliuretano desempeña un papel vital en la reducción del peso del vehículo, la mejora del consumo de combustible y la comodidad. La espuma de poliuretano se utiliza ampliamente en asientos de automóviles, ofreciendo una amortiguación y comodidad superiores, a la vez que mantiene propiedades de ligereza que ayudan a reducir el peso del vehículo. La demanda de materiales ligeros para vehículos ha aumentado debido a la necesidad de mejorar el consumo de combustible y reducir las emisiones, especialmente en el contexto del endurecimiento de las normativas ambientales.

Por ejemplo,

- En marzo de 2023, según un artículo publicado por PSI Urethanes, Inc., PSI Urethanes se especializa en productos de poliuretano a medida para la industria automotriz, ofreciendo soluciones como juntas, bujes, arandelas, rodillos y soportes de motor. Sus piezas de uretano ofrecen una durabilidad, resistencia al impacto y longevidad superiores, superando a materiales tradicionales como el caucho y el metal, lo que las hace ideales para aplicaciones automotrices.

Además, a medida que las preferencias de los consumidores evolucionan hacia productos más sostenibles y energéticamente eficientes, el papel del poliuretano en los sectores de la construcción y la automoción se vuelve aún más crucial. Gracias a las innovaciones en las técnicas de producción y a la creciente concienciación sobre la sostenibilidad ambiental, el mercado del poliuretano está preparado para seguir beneficiándose de la creciente demanda en estas industrias clave, convirtiéndolo en un actor central en los avances tanto de la construcción como de la automoción.

Alcance del informe y segmentación del mercado

|

Atributos |

Perspectivas del mercado estadounidense del poliuretano |

|

Segmentos cubiertos |

|

|

Actores clave del mercado |

BASF (Alemania), Dow (EE. UU.), Saint-Gobain (Francia), PPG Industries, Inc. (EE. UU.), Huntsman International LLC (EE. UU.), General Plastics Manufacturing Company, Inc. (EE. UU.), Foamcraft, Inc. (EE. UU.), UFP Technologies, Inc. (EE. UU.), INOAC CORPORATION (Japón), SEKISUI CHEMICAL CO., LTD. (Japón), SABIC (Arabia Saudita), Chemline (EE. UU.), Wisconsin Foam Products (EE. UU.), Polymer Laboratories & Solutions (EE. UU.) y Capital Resin Corporation (EE. UU.). |

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado, como valor de mercado, tasa de crecimiento, segmentación, cobertura geográfica y actores principales, los informes de mercado seleccionados por Data Bridge Market Research también incluyen análisis en profundidad de expertos, análisis de precios, análisis de participación de marca, encuesta de consumidores, análisis demográfico, análisis de la cadena de suministro, análisis de la cadena de valor, descripción general de materias primas/consumibles, criterios de selección de proveedores, análisis PESTLE, análisis de Porter y marco regulatorio. |

Definición del mercado estadounidense de poliuretano

El poliuretano es un polímero sintético que se obtiene mediante la reacción de diisocianatos con polioles. Es un material muy versátil disponible en diversas formas, incluyendo espumas flexibles y rígidas, recubrimientos, adhesivos, selladores y elastómeros. Sus propiedades únicas, como su excelente durabilidad, flexibilidad, aislamiento y resistencia al desgaste, lo hacen adecuado para una amplia gama de aplicaciones. En la industria de la construcción, se utiliza para aislamiento térmico y selladores, mientras que en el sector automotriz, se emplea para componentes ligeros, acolchado de asientos y materiales de interior. El poliuretano también desempeña un papel crucial en muebles y ropa de cama, proporcionando confort gracias a sus materiales a base de espuma. Su capacidad para adaptarse a diferentes aplicaciones, junto con sus características de alto rendimiento, lo han convertido en un material fundamental en diversas industrias.

Dinámica del mercado estadounidense del poliuretano

Conductores

- Énfasis en la sostenibilidad y la eficiencia energética

A medida que las industrias y los consumidores son más conscientes del impacto ambiental, aumenta la demanda de materiales que favorezcan el ahorro energético y reduzcan la huella de carbono. El poliuretano, conocido por sus excelentes propiedades aislantes, desempeña un papel crucial para satisfacer estas demandas.

En la industria de la construcción, las propiedades de aislamiento térmico del poliuretano son muy valoradas para mejorar la eficiencia energética de los edificios. La espuma rígida de poliuretano, comúnmente utilizada para aislar paredes, techos y suelos, ayuda a minimizar la pérdida o ganancia de calor, reduciendo significativamente los costes de calefacción y refrigeración. A medida que los códigos de construcción se vuelven más estrictos y los gobiernos impulsan prácticas de construcción más eficientes energéticamente, se prevé un aumento de la demanda de aislamiento de poliuretano. Además, los recubrimientos y selladores a base de poliuretano ayudan a mejorar la durabilidad y la resistencia a la intemperie de las estructuras, contribuyendo aún más a la eficiencia energética al prevenir fugas de aire y la infiltración de humedad.

En el sector automotriz, la búsqueda de sostenibilidad impulsa a los fabricantes a adoptar materiales ligeros que mejoran la eficiencia del combustible y reducen las emisiones. El poliuretano desempeña un papel fundamental en esta transición, ya que sus propiedades ligeras y duraderas lo hacen ideal para componentes automotrices. Las espumas de poliuretano se utilizan ampliamente en asientos, componentes interiores y piezas ligeras de carrocería, lo que ayuda a reducir el peso total de los vehículos. Esto no solo mejora la eficiencia del combustible, sino que también impulsa el desarrollo de vehículos eléctricos (VE), que requieren materiales ligeros para un mejor rendimiento y autonomía de la batería.

Por ejemplo,

- Según un blog publicado por Synthesia Technology, el poliuretano es un material sostenible con bajas emisiones de CO2 durante su producción y excepcionales propiedades aislantes que contribuyen a la eficiencia energética. Es altamente reciclable, ya que hasta un 30 % de sus polioles provienen de residuos. El poliuretano reciclado se utiliza en diversos sectores, como el del mueble, la construcción y la automoción, sin perder rendimiento.

El enfoque en la sostenibilidad también se alinea con el creciente papel del poliuretano en el desarrollo de alternativas ecológicas. Muchos fabricantes están explorando poliuretanos de origen biológico y métodos de producción sostenibles para reducir la dependencia de materias primas derivadas del petróleo, contribuyendo así a una economía más circular. Como resultado, el énfasis en la sostenibilidad y la eficiencia energética impulsa la innovación y la adopción del poliuretano en diversos sectores, ampliando aún más su presencia en el mercado.

- Creciente preferencia del consumidor por la comodidad y la durabilidad en muebles y ropa de cama

A medida que los consumidores priorizan cada vez más la calidad y la durabilidad de los productos en sus hogares, el poliuretano se ha convertido en el material elegido para producir muebles y artículos de cama cómodos, duraderos y de alto rendimiento.

En la industria del mueble, la espuma de poliuretano se utiliza ampliamente para cojines, tapicería y colchones gracias a su capacidad para ofrecer comodidad, soporte y durabilidad excepcionales. La espuma de poliuretano flexible proporciona la suavidad y la resiliencia necesarias para asientos y acolchados. Puede diseñarse con distintos grados de firmeza o suavidad, adaptándose a las diferentes preferencias de los consumidores. A medida que las personas pasan más tiempo en casa, especialmente con tendencias como el teletrabajo y las actividades de ocio en casa, la demanda de muebles cómodos ha aumentado. La espuma de poliuretano permite a los fabricantes producir muebles que satisfacen la creciente demanda de diseño ergonómico, comodidad duradera y estética funcional.

En la industria de la ropa de cama, la espuma de poliuretano, en particular la viscoelástica, ha transformado el mercado de los colchones. Los colchones viscoelásticos, que se adaptan a la forma del cuerpo, ofrecen una mejor calidad de sueño al brindar soporte y aliviar los puntos de presión. Esto ha convertido a la espuma de poliuretano en un material predilecto para colchones, almohadas y otros productos para el descanso. A medida que los consumidores son más conscientes de la importancia de la calidad del sueño, invierten cada vez más en ropa de cama de alta calidad, lo que impulsa la demanda de materiales a base de poliuretano. La durabilidad de la espuma y su capacidad para mantener su forma con el tiempo aumentan aún más su atractivo, ya que los consumidores buscan productos que ofrezcan valor a largo plazo.

Por ejemplo,

- En 2021, según un artículo publicado por Elsevier, las espumas de poliuretano (PU), conocidas por sus propiedades de confort y aislamiento, pueden mejorarse reforzando con partículas de alúmina. Esto aumenta la resistencia a la tracción y el módulo de la espuma hasta en un 35 %, con fracciones de peso de alúmina del 1 al 35 %. La difracción de rayos X y el análisis SEM confirman esta mejora, ofreciendo mayor confort y durabilidad a los muebles.

- Según un artículo publicado por la Asociación de Espuma de Poliuretano (FPF), la espuma de poliuretano flexible (FPF) es esencial en el mobiliario residencial, ya que ofrece formas personalizables para mayor comodidad y soporte. Proporciona un soporte profundo, suavidad, durabilidad y valor, además de ser versátil para diversos diseños. La FPF también es higiénica, reciclable y cumple con estrictos estándares de inflamabilidad, lo que garantiza soluciones de mobiliario duraderas y cómodas.

A medida que las preferencias de los consumidores se inclinan por muebles y ropa de cama de alta calidad, duraderos y cómodos, la demanda de poliuretano seguirá en aumento. Su combinación de comodidad, durabilidad y versatilidad lo convierte en un material esencial para satisfacer las expectativas de los consumidores actuales, impulsando aún más el crecimiento del mercado de estos productos. Con las crecientes tendencias hacia la personalización y el lujo, el papel del poliuretano en la transformación de las industrias del mueble y la ropa de cama seguirá siendo fundamental para satisfacer las cambiantes demandas de los consumidores.

Oportunidades

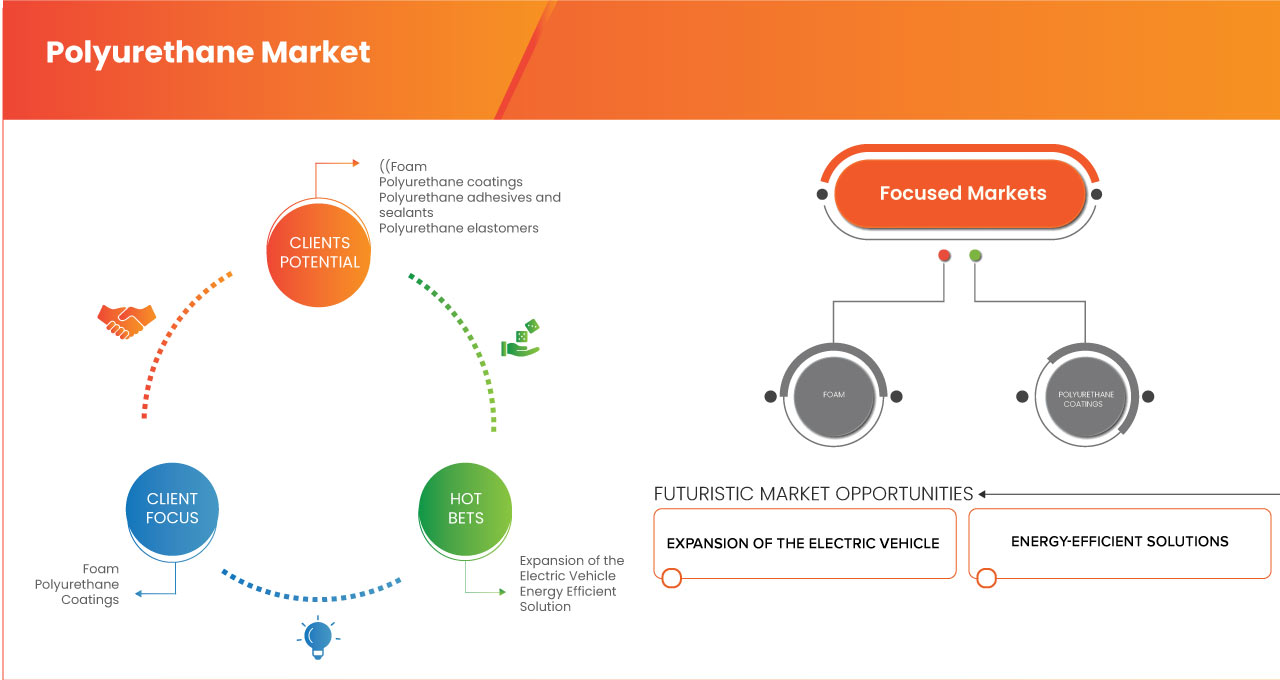

- Expansión del vehículo eléctrico (VE)

A medida que el sector automotriz estadounidense avanza hacia la sostenibilidad y la eficiencia energética, los vehículos eléctricos se están convirtiendo en la piedra angular de esta transformación. El poliuretano, con sus versátiles propiedades como ligereza, durabilidad, aislamiento térmico y amortiguación de vibraciones, está llamado a desempeñar un papel crucial en este panorama en constante evolución.

Uno de los principales factores de esta oportunidad es la necesidad de materiales ligeros en la fabricación de vehículos eléctricos. Los componentes a base de poliuretano, como asientos, paneles interiores y espumas aislantes, ayudan a reducir el peso total de los vehículos, mejorando así la eficiencia de la batería y ampliando la autonomía. Esto se alinea perfectamente con el enfoque de la industria de los vehículos eléctricos en maximizar la eficiencia energética. Además, las excelentes propiedades de aislamiento térmico del poliuretano lo hacen ideal para el embalaje de baterías, garantizando un rendimiento óptimo y la seguridad de las baterías de iones de litio, sensibles a las fluctuaciones de temperatura.

Además, la creciente demanda de confort y reducción de ruido en los vehículos eléctricos (VE) abre nuevas posibilidades para las aplicaciones de poliuretano. Las espumas acústicas y los materiales amortiguadores de vibraciones de poliuretano se utilizan cada vez más para mejorar el silencio en la cabina, un argumento de venta clave para los fabricantes de VE que se dirigen a los mercados premium. A medida que aumentan las expectativas de los consumidores en cuanto a confort y rendimiento, la demanda de soluciones de poliuretano de alta calidad seguirá creciendo. El mercado estadounidense del poliuretano está bien posicionado para capitalizar esta tendencia, gracias a su sólida base de fabricación, su experiencia tecnológica y sus cadenas de suministro consolidadas. Al colaborar con los fabricantes de VE e invertir en formulaciones innovadoras de poliuretano, las empresas estadounidenses pueden asegurar una ventaja competitiva en este sector en auge. Además, los incentivos gubernamentales para la adopción de VE y las iniciativas de sostenibilidad amplían aún más esta oportunidad, creando un entorno favorable para el crecimiento del mercado del poliuretano.

Por ejemplo

- Según un artículo publicado por el American Chemistry Council, Inc., al sustituir el acero por compuestos de poliuretano, los vehículos eléctricos (VE) logran una mayor eficiencia energética y una mayor autonomía. Las espumas y recubrimientos de poliuretano mejoran la insonorización y la comodidad de los pasajeros al reducir el ruido de la carretera. En los sistemas de baterías, el poliuretano proporciona aislamiento térmico y absorción de impactos, lo que aumenta la seguridad y la durabilidad. A medida que crece la producción de VE, los fabricantes de poliuretano tienen una gran oportunidad para ofrecer soluciones avanzadas y sostenibles a los fabricantes de automóviles.

- En enero de 2025, según un artículo publicado en Canary Media, el mercado estadounidense de vehículos eléctricos (VE) experimentó un crecimiento notable, con VE e híbridos representando aproximadamente el 20 % de las ventas de automóviles nuevos en 2024. Los vehículos eléctricos de batería (VEB) por sí solos representaron alrededor del 8 % de estas ventas, lo que refleja un aumento interanual del 7 %. En total, los estadounidenses compraron alrededor de 1,3 millones de VE nuevos en 2024, superando el récord del año anterior de 1,19 millones. El creciente mercado de VE garantiza una demanda sostenida de soluciones avanzadas de poliuretano, lo que genera oportunidades para la innovación y la expansión del sector.

La expansión del mercado de vehículos eléctricos ofrece una oportunidad transformadora para la industria estadounidense del poliuretano. Al aprovechar sus propiedades únicas y adaptarse a las necesidades de los fabricantes de vehículos eléctricos, el mercado del poliuretano puede impulsar la innovación, la sostenibilidad y el crecimiento económico en los próximos años.

- Creciente adopción de soluciones de construcción ecológica y eficiencia energética

El creciente énfasis en las prácticas de construcción ecológica y las soluciones de eficiencia energética representa una importante oportunidad de crecimiento para el mercado estadounidense del poliuretano. Con estrictos códigos de construcción, incentivos gubernamentales y la creciente demanda de materiales de construcción sostenibles por parte de los consumidores, los productos a base de poliuretano desempeñan un papel fundamental en el futuro del sector de la construcción energéticamente eficiente.

Un factor clave que impulsa la demanda de poliuretano es su superior eficiencia de aislamiento. El aislamiento de espuma de poliuretano en aerosol ofrece una resistencia térmica superior (alto valor R por pulgada) en comparación con los materiales de aislamiento tradicionales. Esto ayuda a reducir el consumo de energía en edificios residenciales y comerciales, en línea con las certificaciones LEED y los objetivos de energía neta cero. A medida que los estados implementan códigos energéticos más estrictos, se prevé un aumento en la demanda de aislamiento de poliuretano de alto rendimiento. Además de los selladores, recubrimientos y adhesivos de poliuretano mencionados anteriormente, estos materiales contribuyen a la durabilidad y la eficiencia energética de las estructuras modernas. Estos materiales proporcionan barreras contra el aire y la humedad, lo que previene pérdidas de energía y mejora la calidad del aire interior. Con la creciente adopción de sistemas de techado frío, los recubrimientos reflectantes a base de poliuretano están ganando terreno, impulsando aún más la expansión del mercado.

La creciente atención a los materiales de construcción sostenibles también impulsa la innovación en soluciones de poliuretano de origen biológico y reciclado. Los promotores y constructores buscan activamente materiales de bajas emisiones y respetuosos con el medio ambiente, lo que convierte a los productos de poliuretano ecológico en un segmento de mercado lucrativo.

Por ejemplo

- En noviembre de 2023, según un artículo publicado en el American Chemistry Council, Inc., la adopción del poliuretano en soluciones de construcción ecológica y eficiencia energética está transformando la industria de la construcción al mejorar el aislamiento, reducir la pérdida de energía y las emisiones de carbono. El aislamiento con espuma de poliuretano en aerosol (SPF) puede reducir las facturas de energía hasta en un 30 %, a la vez que sella las fugas de aire, que representan el 40 % de la pérdida de energía de un edificio. A medida que las ciudades impulsan la sostenibilidad y los objetivos de energía neta cero, los materiales de poliuretano se están volviendo esenciales para infraestructuras energéticamente eficientes y resilientes.

- En febrero de 2025, según un artículo publicado por ARKA, los Estándares de Eficiencia Energética del Título 24 de California establecieron regulaciones estrictas para el rendimiento energético de los edificios. Estos códigos exigen un aislamiento de alto rendimiento para minimizar la pérdida de energía y mejorar la eficiencia. La espuma en aerosol a base de poliuretano y los paneles aislantes rígidos se utilizan ampliamente para cumplir con estos estándares. Ayudan a reducir la transferencia de calor, las fugas de aire y el consumo energético general. El cumplimiento del Título 24 impulsa la adopción del poliuretano en la construcción sostenible.

Gracias a las iniciativas federales y estatales que promueven la eficiencia energética y la sostenibilidad, los fabricantes de poliuretano están bien posicionados para capitalizar el creciente sector de la construcción ecológica. Las empresas que invierten en tecnologías avanzadas de aislamiento, formulaciones sostenibles y soluciones de poliuretano de alto rendimiento obtendrán una ventaja competitiva en este mercado en rápida evolución. A medida que se acelera el movimiento de la construcción ecológica, la industria del poliuretano seguirá desempeñando un papel crucial en el impulso de la eficiencia energética y la sostenibilidad en el sector de la construcción.

Restricciones/Desafíos

- Volatilidad en los precios de las materias primas

El poliuretano se deriva de materias primas clave como los isocianatos (MDI y TDI) y los polioles, de origen petroquímico y muy sensibles a las fluctuaciones del precio del petróleo crudo. Esta volatilidad crea un entorno complejo tanto para fabricantes como para distribuidores y usuarios finales.

Los principales problemas son la imprevisibilidad de los precios del crudo, influenciados por tensiones geopolíticas, interrupciones en la cadena de suministro y la situación económica estadounidense. Por ejemplo, el conflicto entre Rusia y Ucrania y las decisiones de producción de la OPEP han provocado fuertes aumentos en los precios del crudo, lo que ha incrementado el coste de las materias primas de poliuretano. Esta imprevisibilidad dificulta a los fabricantes prever costes y establecer precios estables para sus productos, lo que genera una compresión de los márgenes y una menor competitividad. Además, el cierre de plantas de producción clave en Asia y Europa durante la pandemia generó un desequilibrio entre la oferta y la demanda, lo que provocó un aumento repentino de los precios del MDI y el TDI. Esto ha obligado a los fabricantes estadounidenses de poliuretano a absorber los costes más altos o a traspasarlos a los clientes, con el riesgo de una disminución de la demanda.

La volatilidad también plantea desafíos para los usuarios finales, especialmente en sectores como la construcción, la automoción y el mueble, donde el poliuretano es un material fundamental. El aumento de los costos de los insumos puede provocar un aumento de los precios de los productos terminados, lo que dificulta que las empresas mantengan su competitividad en mercados sensibles a los precios. Por ejemplo, el aumento de los precios del poliuretano puede incrementar el coste de los materiales de aislamiento, lo que afecta a la asequibilidad de las soluciones de construcción energéticamente eficientes.

Por ejemplo

- En septiembre de 2023, según un artículo publicado por la BBC en 2022, los precios del crudo se dispararon a más de 120 dólares por barril debido al conflicto entre Rusia y Ucrania y a los recortes de producción de la OPEP+. Esto incrementó directamente el coste de las materias primas derivadas de petroquímicos, como el MDI (diisocianato de difenilo de metileno) y los polioles, esenciales para la producción de poliuretano.

- En enero de 2025, según un artículo publicado por LexisNexis Risk Solutions, la tormenta invernal Enzo provocó cierres generalizados de plantas químicas y refinerías a lo largo de la costa estadounidense del Golfo de México, interrumpiendo el suministro de productos petroquímicos clave. Al menos ocho plantas de craqueo de etileno y cinco unidades de etilenglicol (EG) se vieron obligadas a cerrar, lo que provocó interrupciones en la producción de materias primas esenciales para la fabricación de poliuretano. Grandes empresas como BASF, Dow y LyondellBasell experimentaron interrupciones imprevistas, lo que limitó la disponibilidad de óxido de etileno, etanolaminas y otras materias primas. Estas interrupciones intensificaron la escasez en la cadena de suministro, lo que provocó retrasos en la producción de poliuretano y un aumento de los costos para las industrias de la construcción, la automoción y el aislamiento.

La volatilidad de los precios de las materias primas sigue siendo un desafío importante para el mercado estadounidense del poliuretano, lo que afecta la previsibilidad de los costos, la rentabilidad y la estabilidad general del mercado. Dado que los precios del petróleo crudo fluctúan debido a factores geopolíticos y económicos, los fabricantes deben afrontar el aumento de los costos de producción, las interrupciones en la cadena de suministro y la presión competitiva. El impacto se extiende a los usuarios finales de industrias clave, donde el aumento de los costos del poliuretano puede obstaculizar la asequibilidad y el crecimiento del mercado.

- Procesos de fabricación complejos

A diferencia de los materiales convencionales, la producción de poliuretano requiere formulaciones químicas precisas, equipos especializados y estrictos controles ambientales, lo que añade capas de dificultad al proceso de fabricación.

Uno de los principales desafíos es la precisión en la mezcla de materias primas y el control de la reacción. El poliuretano se forma mediante la reacción de isocianatos (MDI, TDI) y polioles, que deben equilibrarse cuidadosamente para lograr la densidad, flexibilidad y durabilidad deseadas. Cualquier variación en la temperatura, la presión o las proporciones de mezcla puede generar una calidad inconsistente del producto, lo que aumenta el desperdicio y las paradas de producción. Además, el procesamiento del poliuretano requiere maquinaria especializada, como el moldeo por inyección de alta presión, los aplicadores de espuma en aerosol y los sistemas de moldeo por inyección de reacción (RIM). Estos requieren mano de obra cualificada y un mantenimiento continuo, lo que incrementa los costos operativos para los fabricantes. La falta de técnicos experimentados agrava aún más los cuellos de botella en la producción.

Otro desafío es el cumplimiento de las normativas ambientales y de seguridad. La producción de poliuretano implica la presencia de compuestos orgánicos volátiles (COV) y sustancias químicas peligrosas, lo que somete a los fabricantes a estrictas directrices de la EPA y a las normas de seguridad laboral de la OSHA. Implementar prácticas sostenibles, como formulaciones de bajas emisiones y sistemas de gestión de residuos, requiere una inversión adicional, lo que reduce aún más los márgenes de beneficio. Además, las exigencias de personalización de los usuarios finales, como las espumas de alto rendimiento para asientos de automóviles o los paneles aislantes rígidos para edificios energéticamente eficientes, añaden complejidad. Cumplir con estas diversas especificaciones requiere líneas de producción flexibles y capacidades avanzadas de I+D, lo que dificulta la competencia de los fabricantes más pequeños.

Por ejemplo

- Según un artículo publicado por Thunder Said Energy, la fabricación de poliuretano es un proceso sumamente complejo que implica más de 20 etapas intermedias para transformar materias primas como petróleo, gas, aire y minerales extraídos en diversos productos de poliuretano. Con cientos de formulaciones diferentes para diversas aplicaciones, la complejidad de la producción aumenta significativamente. Este nivel de complejidad en el procesamiento y la formulación dificulta el modelado de costos y la optimización de la eficiencia en el mercado estadounidense de poliuretano de 25 MTpa, que representa aproximadamente el 5 % de todos los plásticos.

- En mayo de 2024, según un artículo publicado en el sitio web de la EPA, la Agencia de Protección Ambiental de EE. UU. (EPA) implementó estrictas regulaciones de calidad del aire, como las Normas Nacionales de Emisión para Contaminantes Atmosféricos Peligrosos (NESHAP), que exigen a los fabricantes de poliuretano reducir las emisiones de COV. Las empresas que producen espuma de poliuretano en aerosol (SPF) deben implementar costosos sistemas de control de emisiones para cumplir con las normas de calidad del aire, lo que podría incrementar los costos de producción y representar un desafío significativo para los pequeños fabricantes locales.

La compleja naturaleza de la fabricación de poliuretano presenta desafíos constantes para los productores, desde el mantenimiento de fórmulas químicas precisas hasta la gestión de los elevados costes operativos y el cumplimiento normativo. La variabilidad de las condiciones de producción, los requisitos de equipos especializados y la demanda de fórmulas personalizadas aumentan aún más la complejidad.

Impacto y escenario actual del mercado ante la escasez de materia prima y los retrasos en los envíos

Data Bridge Market Research ofrece un análisis exhaustivo del mercado y proporciona información considerando el impacto y el entorno actual del mercado en la escasez de materias primas y los retrasos en los envíos. Esto se traduce en la evaluación de posibilidades estratégicas, la creación de planes de acción eficaces y la asistencia a las empresas en la toma de decisiones importantes.

Además del informe estándar, también ofrecemos un análisis en profundidad del nivel de adquisiciones a partir de retrasos de envío previstos, mapeo de distribuidores por región, análisis de productos básicos, análisis de producción, tendencias de mapeo de precios, abastecimiento, análisis del desempeño de categorías, soluciones de gestión de riesgos de la cadena de suministro, evaluación comparativa avanzada y otros servicios para adquisiciones y soporte estratégico.

Impacto esperado de la desaceleración económica en los precios y la disponibilidad de los productos

Cuando la actividad económica se desacelera, las industrias empiezan a verse afectadas. Los efectos previstos de la crisis económica en los precios y la accesibilidad de los productos se tienen en cuenta en los informes de análisis de mercado y los servicios de inteligencia que ofrece DBMR. Con esto, nuestros clientes pueden, por lo general, adelantarse a sus competidores, proyectar sus ventas e ingresos, y estimar sus gastos de resultados.

Alcance del mercado estadounidense de poliuretano

El mercado está segmentado según tipo, técnicas de procesamiento, composición química, naturaleza y aplicación. El crecimiento de estos segmentos le permitirá analizar los segmentos con menor crecimiento en las industrias y brindar a los usuarios una valiosa visión general del mercado y perspectivas que les ayudarán a tomar decisiones estratégicas para identificar las principales aplicaciones del mercado.

Tipo

- Espuma

- Espuma, por tipo

- Espuma de poliuretano flexible

- Espuma rígida de poliuretano

- Espuma, por categoría

- Estándar

- Espuma de poliuretano autoadhesiva

- Espuma de poliuretano microcelular

- Otros

- Espuma, por tipo de celda

- Celda abierta

- Celda cerrada

- Espuma, por composición

- Composición de baja densidad

- Composición de densidad media

- Composición de alta densidad

- Espuma, por tipo

Técnicas de procesamiento

- Moldeo por inyección

- Moldeo por inyección de reacción (RIM)

- Verter en el lugar

- Extrusión

- Laminación

- Espuma en aerosol

- Fundición

Química

- Alifático

- Aromático

Naturaleza

- Basado en químicos

- De base biológica

- De base biológica, por tipo

- No biodegradable

- Biodegradable

- De base biológica, por tipo

Solicitud

- Muebles y ropa de cama

- Muebles y ropa de cama, por tipo

- Cojines

- Tapicería

- Otros

- Muebles y ropa de cama, por tipo

- Industria de la construcción

- Industria de la construcción, por aplicación

- Aislamiento de espuma

- Selladores y adhesivos

- Recubrimientos elastoméricos

- Piso

- Industria de la construcción, por aplicación

- Industria automotriz

- Industria automotriz, por tipo

- Asientos

- Componentes interiores

- Componentes interiores, por tipo

- Paneles de control

- Paneles de puerta

- Cabezas de cartel

- Otros

- Componentes interiores, por tipo

- Parachoques y paneles de carrocería

- Industria automotriz, por tipo

- Electrónica

- Embalaje

- Embalaje, por tipo

- Embalaje protector

- Embalaje con aislamiento térmico

- Embalaje, por tipo

- Calzado

- Calzado, por tipo

- Suelas

- Calzado deportivo

- Otros

- Calzado, por tipo

- Aplicaciones médicas

- Aplicaciones médicas, por tipo

- Tubos y catéteres médicos

- Prótesis e implantes

- Apósitos para heridas

- Otros

- Aplicaciones médicas, por tipo

- Industria textil

- Industria textil, por tipo

- Telas laminadas

- Tejidos elásticos

- Industria textil, por tipo

- Marina

- Marina, por tipo

- Barcos

- FPSO

- Yates

- Muelles

- Otros

- Marina, por tipo

- Sector energético

- Sector energético, por tipo

- Turbinas eólicas

- Oleoductos y gasoductos

- Sector energético, por tipo

- Aeroespacial y Defensa

- Bienes de consumo

- Bienes de consumo, por tipo

- Accesorios

- Deportes y Recreación

- Deportes y recreación, por tipo

- Cascos

- Paneles

- Otros

- Deportes y recreación, por tipo

- Bienes de consumo, por tipo

- Tablas de surf

- Otros

Cuota de mercado del poliuretano en EE. UU.

El panorama competitivo del mercado proporciona detalles por competidores. Se incluye información general de la empresa, sus estados financieros, ingresos generados, potencial de mercado, inversión en investigación y desarrollo, nuevas iniciativas de mercado, presencia en EE. UU., plantas de producción, capacidad de producción, fortalezas y debilidades de la empresa, lanzamiento de productos, alcance y variedad de productos, y dominio de las aplicaciones. Los datos anteriores se refieren únicamente al enfoque de mercado de las empresas.

Los líderes del mercado estadounidense de poliuretano que operan en el mercado son:

- BASF (Alemania)

- Dow (EE.UU.)

- Saint-Gobain (Francia)

- PPG Industries, Inc. (EE. UU.)

- Huntsman International LLC (EE. UU.)

- General Plastics Manufacturing Company, Inc. (EE. UU.)

- Foamcraft, Inc. (EE. UU.)

- UFP Technologies, Inc. (EE. UU.)

- INOAC CORPORATION (Japón)

- SEKISUI CHEMICAL CO., LTD. (Japón)

- SABIC (Arabia Saudita), Chemline (EE.UU.)

- Productos de espuma de Wisconsin (EE. UU.)

- Laboratorios y soluciones de polímeros (EE. UU.)

- Capital Resin Corporation (EE. UU.)

Últimos avances en el mercado estadounidense del poliuretano

- En febrero de 2022, BASF adquirió una nueva planta en Canadá para la producción de materiales para baterías y la expansión del reciclaje. La compañía afirma que esta expansión les ayudará a impulsar su transición hacia la movilidad eléctrica en Norteamérica. Planean comenzar con los materiales activos catódicos y continuar con las capacidades de materiales catódicos precursores, reciclaje y refinación de metales.

- En mayo de 2024, Dow completó una nueva línea de producción de sistemas de poliuretano VORATRON en Ahlen, Alemania, multiplicando por diez su capacidad para satisfacer la creciente demanda de ensamblaje de baterías para vehículos eléctricos. Estos adhesivos de alta resistencia y compuestos termoconductores mejoran la gestión térmica, la reducción de peso y la eficiencia de las baterías de vehículos eléctricos. Alimentada con energía 100 % renovable, la planta contribuye a los objetivos de sostenibilidad, garantizando un suministro fiable para las tecnologías en evolución de los vehículos eléctricos.

- En septiembre de 2022, Saint-Gobain recibió todas las aprobaciones necesarias de las autoridades competentes para la adquisición de GCP Applied Technologies Inc. (una importante empresa estadounidense en productos químicos para la construcción). Esta adquisición consolida el reconocimiento de la empresa en el sector de los productos químicos para la construcción.

- En enero de 2021, PPG anunció su acuerdo para adquirir VersaFlex, fabricante de recubrimientos de poliurea, epoxi y poliuretano. Esta adquisición fortalece la cartera de PPG, con un enfoque en infraestructuras de agua y aguas residuales, suelos y transporte. La experiencia de VersaFlex en tecnología de poliurea y recubrimientos complementa la estrategia de crecimiento de PPG en recubrimientos protectores e industriales.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.