Mercado de envases de vino de EE. UU., por tipo de material (plástico, papel, fibra moldeada/pulpa, vidrio y otros), tipo de producto ( cajas de cartón , contenedores, botellas y otros), aplicación (venta minorista, transporte , servicios de alimentación y otros), canal de distribución (directo e indirecto), tendencias de la industria y pronóstico hasta 2029

Análisis y perspectivas del mercado

El aumento del consumo de vino en establecimientos, especialmente entre la población joven, debido al aumento de los niveles de ingresos, los cambios en los estilos de vida y las tendencias emergentes de socialización, tiene un impacto significativo en la expansión del mercado de envases de vino. En consonancia con esto, la creciente adopción de productos ecológicos y biodegradables para el envasado de vino y el aumento del comercio electrónico, la mensajería y los servicios de entrega de vino son determinantes vitales que favorecen el crecimiento del mercado de envases de vino durante el período de pronóstico.

Sin embargo, las estrictas normas y regulaciones gubernamentales con respecto a los materiales de embalaje pueden ser una restricción significativa para la tasa de crecimiento del mercado de embalaje de vino, mientras que mantener la calidad estándar de los productos de embalaje puede desafiar el crecimiento del mercado de embalaje de vino durante el período de pronóstico.

Varios factores asociados con el mercado del envasado de vino, incluida una perspectiva positiva hacia soluciones de envasado avanzadas e inteligentes y una creciente demanda de envases de vino de una sola porción, están creando oportunidades para el crecimiento de la industria del envasado de vino.

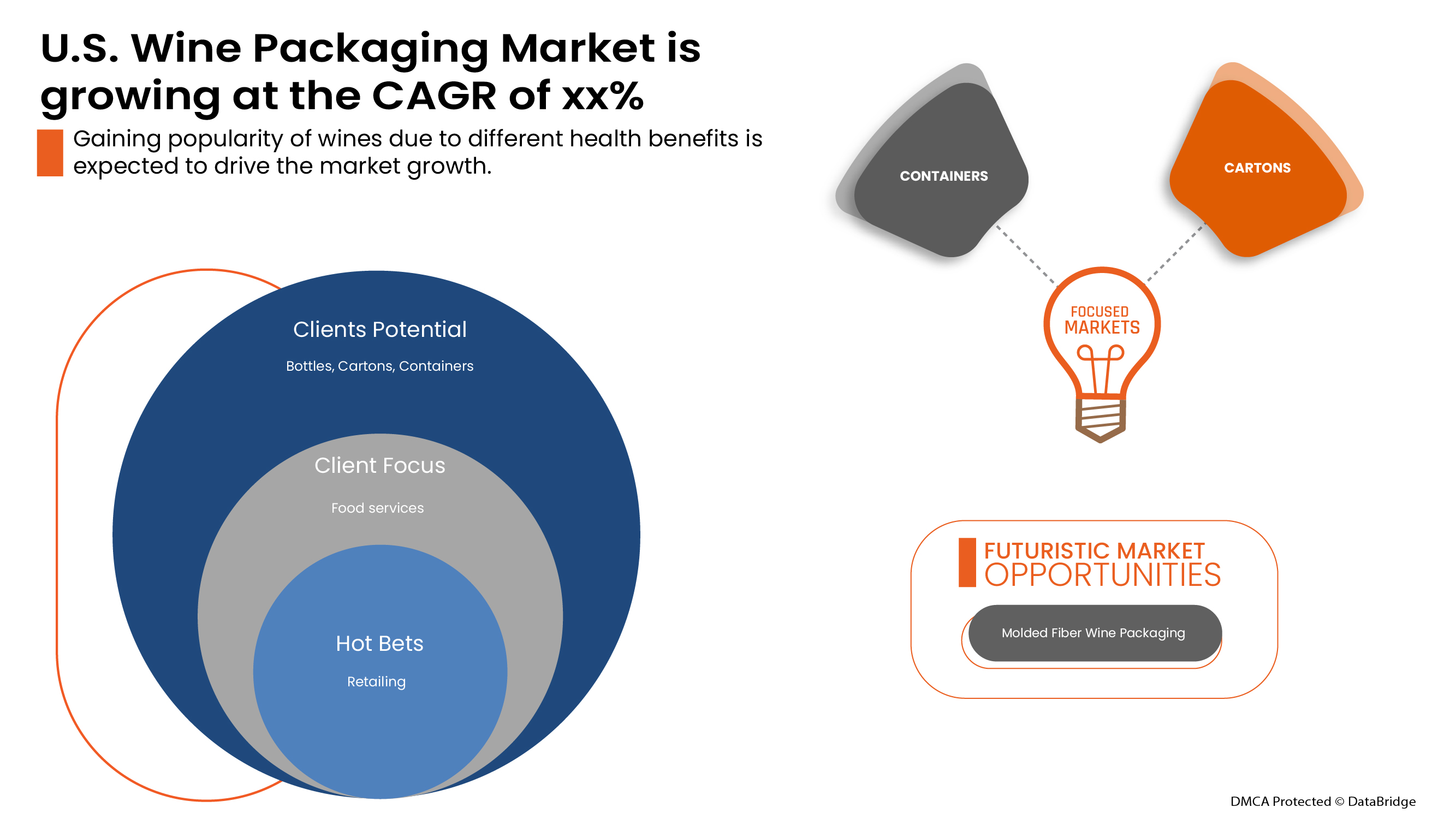

Data Bridge Market Research analiza que el mercado estadounidense de envases de vino crecerá a una CAGR del 2,8 % entre 2022 y 2029.

|

Métrica del informe |

Detalles |

|

Período de pronóstico |

2022 a 2029 |

|

Año base |

2021 |

|

Año histórico |

2020 (Personalizable para 2019 - 2014) |

|

Unidades cuantitativas |

Ingresos en millones de USD |

|

Segmentos cubiertos |

Por tipo de material (plástico, papel, fibra moldeada/pulpa, vidrio y otros), tipo de producto (cajas de cartón, contenedores, botellas y otros), aplicación (venta minorista, transporte, servicios de alimentación y otros), canal de distribución (directo e indirecto) |

|

Países cubiertos |

A NOSOTROS |

|

Actores del mercado cubiertos |

G3 ENTERPRISES, Encore Glass, Custom Wine Packaging, Ultima Mobile Bottling, Inc., OI Glass, Inc., Veritiv Corporation, WestRock Company, International Paper, Smurfit Kappa, Amcor plc, entre otros. |

Definición de mercado

El envasado del vino es una práctica agrícola que implica llevar el vino desde las bodegas hasta el cliente. Elegir el envase adecuado para el vino es crucial para que los fabricantes atraigan a una base de clientes. La función principal del envase es conservar los vinos para mantener su calidad y prolongar su vida útil.

Dinámica del mercado de envases de vino en EE. UU.

Conductores

-

Creciente adopción de productos ecológicos y biodegradables para el envasado del vino

El embalaje desempeña un papel fundamental, ya que las botellas y latas de embalaje protegen el vino de factores ambientales, químicos y físicos que podrían contaminarlo si no se envasa correctamente. La función esencial del embalaje es proteger el producto de daños durante el transporte, pero también lo protege en el almacén y en las tiendas minoristas antes de su venta. Se utilizan diferentes tipos de embalaje según los requisitos del consumidor.

La demanda de productos ecológicos y biodegradables para embalajes está aumentando, ya que estos productos tienen un bajo coste de producción y pueden reutilizarse y reciclarse, lo que reduce la producción de residuos de los fabricantes. Para este fin de embalaje, varios fabricantes prefieren las botellas, latas y cajas, entre otros, ya que el proceso de envasado es rentable y produce menos efectos nocivos tóxicos en la naturaleza.

En todas las regiones, la población es consciente de la creciente cantidad de residuos, la contaminación ambiental y los efectos nocivos de los productos y envases de plástico. Los fabricantes están cambiando su negocio de envases de plástico a envases de cartón y cajas de cartón ondulado, ya que las regulaciones gubernamentales están aumentando para las bolsas de plástico de un solo uso o los productos no biodegradables.

Por ejemplo,

- En julio de 2020, Sustainable Packaging Company lanzó una botella de vino hecha con un 94 % de papel reciclado. Esta innovación en materia de envases, llamada Frugal Bottle, es aproximadamente cinco veces más liviana que una botella de vino de vidrio típica.

- En julio de 2020, Veritiv Corporation lanzó Vine: una nueva oferta de empaque y diseño de marca. Esto ha ayudado a la empresa a ampliar su cartera de productos.

Aumento del comercio electrónico, la mensajería y los servicios de entrega de vino

La industria del comercio electrónico cambia constantemente y desempeña un papel fundamental en nuestra vida diaria. El comercio electrónico ofrece una plataforma para que las personas compren o vendan lo que quieran, cuando quieran. Los comerciantes crean y mejoran continuamente sus estrategias y enfoques comerciales de comercio electrónico para satisfacer la demanda cambiante de los consumidores.

El comercio electrónico ha transformado la forma de hacer negocios en todo el mundo. Gran parte del crecimiento de la industria ha sido provocado por un aumento en la penetración de Internet y los teléfonos inteligentes. Además, los avances tecnológicos y el desarrollo de mercados disponibles han facilitado la compra y venta de bienes a través de portales en línea. Los comerciantes y los servicios de entrega continúan siguiendo la demanda de los consumidores en la plataforma en línea, y acuden al comercio electrónico en cantidades récord.

Oportunidad

-

Creciente demanda de envases de vino de una sola porción

Los envases de vino de una sola porción están ganando demanda en todo el mundo, ya que estas soluciones de envasado brindan mayor comodidad y facilidad de manejo. La necesidad de envases de una sola porción está creciendo porque los consumidores quieren probar nuevos vinos sin terminar una botella entera. Además, es más fácil rastrear exactamente cuánto vino ha consumido un consumidor en particular a través de un envase de una sola porción, ya que los consumidores beben vino en porciones divididas en recipientes separados, lo que ha aumentado su demanda con el paso de los años.

Además, las personas que beben ocasionalmente pero no quieren beber con frecuencia suelen considerar que los envases de una sola porción son una gran opción, lo que vuelve a impulsar la demanda de envases de una sola porción. Se puede consumir una sola porción en cualquier momento, mientras que el resto de las porciones pueden permanecer frescas en el almacén hasta la próxima vez que el consumidor beba, ya sea la noche siguiente o el mes siguiente, lo que lo convierte en el favorito del consumidor. Cuando los consumidores beben de una botella de vino abierta que ha estado demasiado tiempo fuera, tiende a tener un sabor extraño. Sin embargo, es fácil para los consumidores evitar este problema con las opciones de una sola porción que eliminan la necesidad de una botella entera. Por lo tanto, muchos actores clave están ofreciendo botellas de vino de una sola porción.

Por ejemplo,

-

Las botellas de vino AOC de Burdeos se presentan en elegantes botellas de aluminio de una sola porción, irrompibles, livianas y ecológicas, que son apropiadas para exteriores y lugares donde está prohibido el vidrio.

Restricción/Desafío

- Mantener la calidad estándar del producto envasado.

Los productos de embalaje se componen principalmente de cajas de plástico, cartón ondulado y papel o bolsas ligeras y se utilizan para transportar productos de uso diario, como comestibles. Mantener el estándar de los productos de embalaje es muy importante, pero es difícil para los fabricantes examinar cada una de las cajas y bolsas de cartón ondulado y papel. El tamaño permite conocer la calidad estándar de las bolsas de cartón y las cajas de cartón ondulado del producto de embalaje, que se tiene en cuenta, y cuanto mayor sea su volumen, más pesada será la carga que debe poder soportar.

Los productos de papel se fabrican a partir de pulpa de madera, que no siempre es de la misma calidad, ya que la pulpa se obtiene de diferentes árboles, lo que varía la calidad de la pulpa. La fabricación con pulpa de madera de diferente calidad también provocará una variación en la calidad de las bolsas de papel, lo que supone un desafío para los fabricantes. A veces, las bolsas de papel también se rompen debido a la baja calidad de las materias primas utilizadas en la producción.

Impacto de la COVID-19 en el mercado de envases de vino de EE. UU.

Después de la pandemia, la demanda de envases para vino ha aumentado, ya que no habrá más restricciones de movimiento y, por lo tanto, el suministro de productos será fácil. Además, después de la COVID, se ha observado un aumento de la demanda de vino a nivel de consumidor, lo que impulsará el crecimiento del mercado.

Panorama del mercado de envases de vino en EE.UU.

El mercado de envases de vino de EE. UU. está segmentado por tipo de material, tipo de producto, aplicación y canal de distribución. El crecimiento entre estos segmentos le ayudará a analizar los segmentos de crecimiento reducido de las industrias y brindará a los usuarios una valiosa descripción general del mercado y conocimientos del mercado para tomar decisiones estratégicas a fin de identificar las principales aplicaciones del mercado.

Tipo de material

- Plástico, papel,

- Fibra/pulpa moldeada

- Vaso

- Otros

Según el tipo de material, el mercado de envases de vino de EE. UU. está segmentado en plástico, papel, fibra/pulpa moldeada, vidrio y otros.

Tipo de producto

- Cajas de cartón,

- Contenedores

- Botellas

- Otros

Según el tipo de producto, el mercado estadounidense de envases de vino está segmentado en cartones, contenedores, botellas y otros.

Solicitud

- Venta al por menor

- Transporte

- Servicios de alimentación

- Otros

Sobre la base de la aplicación, el mercado estadounidense de envases de vino está segmentado en venta minorista, transporte, servicios de alimentación y otros.

Canal de distribución

- Directo

- Indirecto

Sobre la base del canal de distribución, el mercado estadounidense de envases de vino se segmenta en directo e indirecto.

Análisis y perspectivas regionales del mercado de envases de vino en EE. UU.

Se analiza el mercado de envases de vino de EE. UU. y se proporcionan información y tendencias del tamaño del mercado por país, tipo de material, tipo de producto, aplicación y canal de distribución mencionado anteriormente.

La sección de países del informe también proporciona factores de impacto individuales en el mercado y cambios en las regulaciones del mercado que afectan las tendencias actuales y futuras del mercado. Los puntos de datos, como las ventas de productos nuevos y de reemplazo, la demografía del país, la epidemiología de las enfermedades y los aranceles de importación y exportación, son algunos de los indicadores importantes que se utilizan para pronosticar el escenario del mercado para cada país. Además, se consideran la presencia y disponibilidad de marcas estadounidenses y los desafíos que enfrentan debido a la alta competencia de las marcas locales y nacionales, y el impacto de los canales de venta al proporcionar un análisis de pronóstico de los datos del país.

Análisis del panorama competitivo y de la cuota de mercado de los envases de vino en EE.UU.

El panorama competitivo del mercado de envases de vino de EE. UU. proporciona detalles de los competidores. Los detalles incluidos son una descripción general de la empresa, las finanzas de la empresa, los ingresos generados, el potencial de mercado, la inversión en investigación y desarrollo, las nuevas iniciativas de mercado, la presencia en EE. UU., los sitios e instalaciones de producción, las capacidades de producción, las fortalezas y debilidades de la empresa, el lanzamiento de productos, la amplitud y variedad de productos y el dominio de las aplicaciones. Los puntos de datos anteriores proporcionados solo están relacionados con el enfoque de las empresas en el mercado de envases de vino de EE. UU.

Algunos de los principales actores que operan en el mercado de envases de vino de EE. UU. son G3 ENTERPRISES, Encore Glass, Custom Wine Packaging, Ultima Mobile Bottling, Inc., OI Glass, Inc, Veritiv Corporation, WestRock Company, International Paper, Smurfit Kappa, Amcor plc, entre otros.

Metodología de la investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con tamaños de muestra grandes. Los datos del mercado se analizan y estiman utilizando modelos estadísticos y coherentes del mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Aparte de esto, los modelos de datos incluyen la cuadrícula de posicionamiento de proveedores, el análisis de la línea de tiempo del mercado, la descripción general y la guía del mercado, la cuadrícula de posicionamiento de la empresa, el análisis de la participación de mercado de la empresa, los estándares de medición, el análisis de la participación de los proveedores y la región frente a EE. UU. Solicite una llamada de un analista en caso de tener más consultas.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.