Apac Infusion Pump System Accessories Software Market

Taille du marché en milliards USD

TCAC :

%

USD

3.46 Billion

USD

8.50 Billion

2025

2033

USD

3.46 Billion

USD

8.50 Billion

2025

2033

| 2026 –2033 | |

| USD 3.46 Billion | |

| USD 8.50 Billion | |

| % | |

|

Segmentation du marché des systèmes de pompes à perfusion, accessoires et logiciels en Asie-Pacifique, par type de produit (systèmes de pompes à perfusion, accessoires pour pompes à perfusion et logiciels de gestion des pompes à perfusion), application (perfusion générale, gestion de la douleur et de l'anesthésie, perfusion d'insuline, perfusion entérale, chimiothérapie, pédiatrie/néonatologie, hématologie, gastro-entérologie et autres), type (pompes à perfusion traditionnelles et pompes à perfusion spécialisées), utilisation (jetables et réutilisables), méthode de perfusion (intraveineuse, artérielle, sous-cutanée et épidurale), type de perfusion (continue et intermittente), type de fonctionnement (pompe à seringue, pompe élastomérique, pompe péristaltique, pompe multicanaux et pompe intelligente), utilisateur final (hôpitaux et cliniques, soins à domicile, centres ambulatoires et chirurgicaux et autres), canal de distribution (appel d'offres direct et vente au détail) - Tendances du secteur et prévisions jusqu'en 2033

Taille du marché des systèmes de pompes à perfusion, des accessoires et des logiciels en Asie-Pacifique

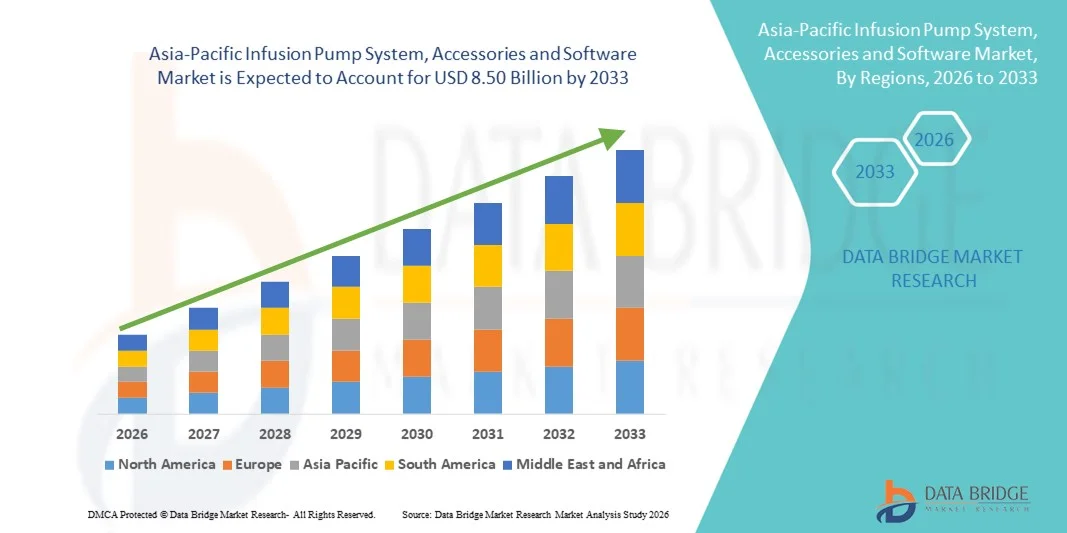

- Le marché des systèmes de pompes à perfusion, des accessoires et des logiciels en Asie-Pacifique était évalué à 3,46 milliards de dollars en 2025 et devrait atteindre 8,50 milliards de dollars d'ici 2033 , soit un TCAC de 11,9 % au cours de la période de prévision.

- La croissance du marché est largement tirée par l'adoption croissante des technologies de perfusion avancées, le développement des infrastructures hospitalières et la prévalence croissante des maladies chroniques, alimentant ainsi la demande de systèmes d'administration de médicaments précis et automatisés.

- De plus, l'intégration croissante des technologies de l'information dans le secteur de la santé, la hausse des investissements dans les solutions hospitalières intelligentes et la demande accrue de sécurité et de surveillance des patients font des pompes à perfusion et des logiciels associés des éléments essentiels des soins cliniques modernes. L'ensemble de ces facteurs accélère l'adoption par le marché, stimulant ainsi considérablement la croissance du secteur.

Analyse du marché des systèmes de pompes à perfusion, des accessoires et des logiciels en Asie-Pacifique

- Le marché des systèmes de pompes à perfusion, de leurs accessoires et des logiciels associés, assure une administration précise et automatisée des médicaments et constitue un élément essentiel des infrastructures de soins de santé modernes dans les hôpitaux, les cliniques et les services de soins à domicile, grâce à sa précision, ses dispositifs de sécurité et son intégration aux systèmes d'information hospitaliers.

- La demande croissante de pompes à perfusion est principalement due à la prévalence grandissante des maladies chroniques, à l'augmentation des hospitalisations et au besoin de thérapies intraveineuses fiables et efficaces, conjugués à la numérisation des soins de santé et aux initiatives de surveillance des patients.

- En 2025, le Japon dominait le marché Asie-Pacifique des systèmes de pompes à perfusion, des accessoires et des logiciels, avec la plus grande part de revenus (34,7 %), grâce à des infrastructures hospitalières de pointe, une forte adoption des dispositifs médicaux intelligents et une présence importante de fabricants de dispositifs médicaux bien établis.

- La Chine devrait être le pays connaissant la croissance la plus rapide sur le marché des systèmes de pompes à perfusion, des accessoires et des logiciels en Asie-Pacifique au cours de la période de prévision, grâce à l'expansion des infrastructures hospitalières, aux initiatives gouvernementales de modernisation des soins de santé et à l'adoption croissante de dispositifs médicaux de pointe dans les hôpitaux urbains et ruraux.

- Le segment des pompes à seringue a dominé le marché Asie-Pacifique des systèmes de pompes à perfusion, des accessoires et des logiciels avec une part de marché de 38,5 % en 2025, grâce à sa précision dans l'administration de médicaments en petits volumes, sa facilité d'utilisation dans les unités de soins intensifs et sa compatibilité avec un large éventail de thérapies.

Portée du rapport et segmentation du marché des systèmes de pompes à perfusion, accessoires et logiciels en Asie-Pacifique

|

Attributs |

Systèmes de pompes à perfusion, accessoires et logiciels : principaux enseignements du marché en Asie-Pacifique |

|

Segments couverts |

|

|

Pays couverts |

Asie-Pacifique

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research incluent également une analyse approfondie par des experts, des données épidémiologiques sur les patients, une analyse des projets en développement, une analyse des prix et un aperçu du cadre réglementaire. |

Tendances du marché des systèmes de pompes à perfusion, des accessoires et des logiciels en Asie-Pacifique

Progrès dans la technologie de perfusion intelligente et connectée

- L'intégration de la connectivité intelligente et des fonctionnalités IoT, permettant la surveillance en temps réel, l'analyse des données et le contrôle à distance des thérapies par perfusion, constitue une tendance importante et en pleine accélération sur le marché des systèmes de pompes à perfusion, des accessoires et des logiciels en Asie-Pacifique.

- Par exemple, la pompe à perfusion B. Braun Space peut être connectée aux réseaux hospitaliers pour surveiller simultanément plusieurs patients, permettant ainsi aux cliniciens d'ajuster à distance les paramètres de perfusion. De même, la gamme de pompes BeneFusion de Mindray offre une surveillance et des alertes centralisées via des plateformes logicielles hospitalières intégrées.

- Les pompes à perfusion intelligentes exploitent l'IA et l'analyse prédictive pour optimiser l'administration des médicaments, détecter les anomalies et suggérer des ajustements de dosage, améliorant ainsi la sécurité des patients et réduisant les erreurs. Par exemple, certaines pompes Hospira Plum A+ utilisent des alertes intelligentes pour informer les soignants des occlusions ou des écarts de dosage.

- L'intégration aux systèmes d'information hospitaliers facilite la documentation fluide, la génération de rapports automatisés et le contrôle centralisé, permettant ainsi au personnel soignant de gérer plusieurs dispositifs de perfusion à partir d'une interface unique, améliorant l'efficacité opérationnelle.

- Cette tendance vers des systèmes de perfusion connectés, basés sur les données et automatisés redéfinit les flux de travail cliniques, incitant des fabricants comme Terumo à développer des pompes compatibles avec l'Internet des objets (IoT) dotées de fonctionnalités telles que les notifications d'alarme automatiques et les capacités de surveillance à distance.

- La demande de solutions de perfusion intelligentes, connectées et interopérables croît rapidement dans les hôpitaux, les cliniques et les services de soins à domicile, car les prestataires de soins de santé privilégient de plus en plus la sécurité des patients, l'efficacité et la gestion intégrée des thérapies.

- L'intégration aux dossiers médicaux électroniques (DME) et aux plateformes cloud renforce les capacités d'analyse des données, permettant aux professionnels de santé de suivre les résultats des traitements, d'optimiser l'allocation des ressources et d'améliorer la prise de décision clinique.

Dynamique du marché des systèmes de pompes à perfusion, des accessoires et des logiciels en Asie-Pacifique

Conducteur

Développement accru des infrastructures de santé et gestion des maladies chroniques

- La croissance rapide des infrastructures de santé, associée à la prévalence croissante des maladies chroniques nécessitant une thérapie intraveineuse continue, est un moteur majeur du marché des pompes à perfusion en Asie-Pacifique.

- Par exemple, en mars 2025, Mindray a lancé une initiative visant à fournir des pompes à perfusion de pointe aux hôpitaux de niveau 2 et 3 en Inde et en Chine, améliorant ainsi la précision des traitements et le suivi des patients.

- L'augmentation des hospitalisations et le besoin de systèmes d'administration de médicaments fiables incitent les professionnels de santé à adopter des pompes à perfusion de pointe qui minimisent les erreurs et optimisent les résultats thérapeutiques.

- De plus, la transition vers des solutions hospitalières numériques et des dossiers médicaux électroniques rend les pompes à perfusion dotées de logiciels intégrés et d'une connectivité essentielles à l'efficacité des flux de travail cliniques.

- La commodité de l'administration automatisée de médicaments, de la surveillance en temps réel et des capacités de contrôle à distance favorise l'adoption des systèmes de pompes à perfusion dans les services de soins aigus et à domicile, les fabricants proposant des solutions conviviales et évolutives.

- Les initiatives gouvernementales et les financements destinés à moderniser les infrastructures de santé dans des pays comme la Chine, l'Inde et l'Australie accélèrent encore l'adoption des technologies de perfusion avancées.

- La sensibilisation croissante et les programmes de formation destinés aux professionnels de la santé sur les pratiques de perfusion sûres et efficaces renforcent la confiance dans l'adoption des systèmes de perfusion intelligents.

Retenue/Défi

Problèmes de sécurité des dispositifs et obstacles à la conformité réglementaire

- Les préoccupations liées aux dysfonctionnements des dispositifs, aux erreurs logicielles et aux problèmes de conformité réglementaire constituent des obstacles importants à une adoption plus large par le marché, car les pompes à perfusion exigent le strict respect des normes de sécurité et de qualité.

- Par exemple, des dysfonctionnements logiciels signalés sur certains modèles de pompes à perfusion ont entraîné des erreurs de dosage, incitant les professionnels de santé à la prudence quant à leur déploiement à grande échelle.

- Il est essentiel de répondre à ces préoccupations par des tests rigoureux des dispositifs, une validation logicielle robuste et le respect des réglementations nationales et internationales relatives aux dispositifs médicaux afin d'instaurer la confiance entre les hôpitaux et les cliniciens.

- De plus, le coût relativement élevé des systèmes de pompes à perfusion avancés et des logiciels associés peut limiter leur adoption dans les hôpitaux aux budgets restreints ou dans les services de soins à domicile, malgré leurs avantages cliniques.

- Bien que les prix se stabilisent progressivement, le surcoût perçu des systèmes de perfusion intelligents, associé à des exigences réglementaires strictes, peut freiner leur adoption rapide ; il est donc crucial, pour une croissance durable du marché, de surmonter ces obstacles grâce à des solutions abordables, conformes et fiables.

- Le manque de compétences techniques et de capacités de maintenance dans les petits hôpitaux ou les cliniques rurales peut entraver la bonne utilisation et la fiabilité des pompes à perfusion de pointe.

- Les problèmes d'interopérabilité entre les logiciels des pompes à perfusion et les systèmes informatiques hospitaliers existants peuvent engendrer des difficultés opérationnelles, retardant ainsi l'adoption généralisée jusqu'à la mise en œuvre de solutions d'intégration standardisées.

Analyse du marché des systèmes de pompes à perfusion, des accessoires et des logiciels en Asie-Pacifique

Le marché est segmenté en fonction du type de produit, de l'application, du type, de l'utilisation, de la méthode de perfusion, du type de perfusion, du type d'opération, de l'utilisateur final et du canal de distribution.

- Par type de produit

Le marché des pompes à perfusion en Asie-Pacifique est segmenté, selon le type de produit, en systèmes de pompes à perfusion, accessoires pour pompes à perfusion et logiciels de gestion des pompes à perfusion. Le segment des systèmes de pompes à perfusion a dominé le marché en 2025, générant la plus grande part de revenus. Cette domination s'explique par le rôle crucial de ces systèmes dans l'administration précise des doses de médicaments en milieu hospitalier, en clinique et à domicile. Les hôpitaux privilégient ces systèmes pour la sécurité des patients, notamment en soins intensifs, en oncologie et en pédiatrie. Les avancées technologiques, telles que les pompes intelligentes, les systèmes multicanaux et l'intégration de l'Internet des objets (IoT), optimisent la surveillance et l'efficacité des flux de travail. La prévalence croissante des maladies chroniques et les investissements dans les infrastructures de santé modernes dynamisent ce segment. Sa présence établie sur les marchés de la santé développés et émergents d'Asie-Pacifique garantit une adoption progressive.

Le segment des logiciels de gestion des pompes à perfusion devrait connaître la croissance la plus rapide entre 2026 et 2033, portée par l'adoption croissante des solutions de santé numérique et des initiatives d'hôpitaux intelligents. Ces solutions logicielles permettent une surveillance centralisée, la réduction des erreurs de dosage et la gestion à distance de plusieurs pompes. L'intégration aux systèmes de dossiers médicaux électroniques (DME) hospitaliers améliore l'efficacité des flux de travail et réduit les erreurs manuelles. Les hôpitaux adoptent de plus en plus ces solutions pour optimiser les protocoles d'administration des médicaments et renforcer la sécurité des patients. Ce segment est particulièrement prisé dans les grands hôpitaux à services multiples et les établissements à forte activité.

- Sur demande

En fonction de l'application, le marché est segmenté en perfusion générale, gestion de la douleur et de l'anesthésie, perfusion d'insuline, nutrition entérale, chimiothérapie, pédiatrie/néonatologie, hématologie, gastro-entérologie et autres. Le segment de la perfusion générale a dominé le marché en 2025, détenant la plus grande part de revenus grâce à sa large applicabilité à l'administration de fluides, d'électrolytes et de médicaments dans les hôpitaux. Les services de soins intensifs, les urgences et les unités post-opératoires dépendent fortement des pompes à perfusion générale. Ce segment bénéficie de la familiarité des cliniciens avec ces dispositifs et du parc important d'appareils compatibles installés. Son utilisation généralisée dans les hôpitaux garantit des revenus constants. L'augmentation des admissions de patients et l'expansion des infrastructures de santé renforcent encore ce segment.

Le segment de la chimiothérapie devrait connaître la croissance annuelle composée la plus rapide entre 2026 et 2033, sous l'effet de la hausse de la prévalence du cancer dans des pays comme la Chine, l'Inde et le Japon. Les services d'oncologie exigent une administration précise et contrôlée des médicaments cytotoxiques, ce qui rend les pompes à perfusion indispensables. Les pompes de dernière génération réduisent les erreurs de dosage et améliorent la sécurité des patients. L'augmentation des investissements dans les infrastructures de soins contre le cancer et le soutien gouvernemental aux traitements oncologiques accélèrent la croissance de ce segment. Les hôpitaux adoptent ces systèmes pour l'administration de la chimiothérapie, aussi bien en hospitalisation qu'en ambulatoire.

- Par type

Le marché est segmenté, selon le type de pompe, en pompes à perfusion traditionnelles et pompes à perfusion spécialisées. Le segment des pompes à perfusion traditionnelles a dominé le marché en 2025, grâce à leur fiabilité, leur rapport coût-efficacité et leur large diffusion dans les hôpitaux et les cliniques. Ces pompes sont largement utilisées pour les perfusions générales, la gestion de la douleur et les soins pédiatriques. Les cliniciens privilégient les pompes traditionnelles pour leur simplicité, leur facilité d'utilisation et leur compatibilité avec les accessoires standard. Les hôpitaux de toutes tailles utilisent ces pompes pour les traitements de routine. La familiarité de ce segment avec les cliniciens et ses performances éprouvées garantissent une demande soutenue. Leur adoption constante dans les établissements de santé publics et privés contribue à maintenir leur position dominante.

Le segment des pompes à perfusion spécialisées devrait connaître la croissance la plus rapide entre 2026 et 2033, portée par leur adoption croissante en oncologie, en pédiatrie et en soins intensifs. Ces pompes spécialisées comprennent les pompes intelligentes, les pompes à seringue, les pompes multicanaux et les dispositifs intégrant un logiciel de télésurveillance. Elles sont privilégiées pour les thérapies à haut risque où un dosage précis est essentiel. Cette croissance est soutenue par la prévalence croissante des maladies chroniques et les investissements hospitaliers dans les technologies de soins avancées. L'innovation technologique et l'attention accrue portée à la sécurité des patients contribuent également à cette adoption.

- Par usage

Selon l'usage, le marché est segmenté en dispositifs jetables et réutilisables. Le segment des dispositifs réutilisables a dominé le marché en 2025, générant la plus grande part de revenus grâce à son rapport coût-efficacité et à son utilisation durable dans les hôpitaux et les cliniques. Les pompes réutilisables sont compatibles avec de nombreux accessoires et conviennent à diverses thérapies. Les hôpitaux privilégient ces systèmes pour les services à forte activité et les unités de soins intensifs. Les économies réalisées sur les coûts d'exploitation à long terme expliquent cette domination. La facilité d'entretien, la fiabilité et la constance des performances favorisent également leur adoption. Ce segment est particulièrement prisé dans les grands établissements de santé.

Le segment des dispositifs à usage unique devrait connaître la croissance annuelle composée la plus rapide entre 2026 et 2033, portée par les mesures de prévention des infections, la facilité d'utilisation et l'adoption croissante de ces dispositifs dans les soins à domicile. Les pompes à usage unique réduisent les risques de contamination croisée, un aspect devenu crucial depuis la pandémie. L'essor de la télémédecine, des soins ambulatoires et des perfusions à domicile stimule la demande. Les dispositifs à usage unique sont privilégiés en soins palliatifs et à domicile. Les hôpitaux intègrent de plus en plus ces dispositifs pour améliorer la sécurité des patients. Cette croissance est également soutenue par les initiatives réglementaires encourageant l'utilisation des dispositifs médicaux à usage unique.

- Par méthode de perfusion

Selon la méthode de perfusion, le marché est segmenté en perfusion intraveineuse, artérielle, sous-cutanée et péridurale. Le segment de la perfusion intraveineuse (IV) dominait en 2025, grâce à son utilisation généralisée dans les hôpitaux, notamment en soins intensifs, en chirurgie et en oncologie. La perfusion IV est la méthode de référence pour l'administration de solutés, d'électrolytes et de médicaments. Sa position dominante s'explique par la familiarité des cliniciens avec cette technique et le parc important de pompes compatibles IV installées. Les hôpitaux privilégient les pompes IV pour les soins généraux et intensifs. Les thérapies IV continues et intermittentes contribuent également à renforcer la demande. Ce segment génère des revenus constants dans différents contextes de soins.

Le segment des perfusions sous-cutanées devrait connaître la croissance la plus rapide entre 2026 et 2033, portée par une adoption croissante dans les soins à domicile et la prise en charge des maladies chroniques, notamment l'administration d'insuline. Les dispositifs de perfusion portables et les systèmes de télésurveillance améliorent le confort et l'observance des patients. L'adoption de ces perfusions progresse en ambulatoire et à domicile. L'intégration avec les logiciels de suivi des patients améliore la précision des traitements. La prévalence croissante du diabète et d'autres maladies chroniques contribue également à accélérer la croissance de ce segment.

- Par type de perfusion

Selon le type de perfusion, le marché est segmenté en perfusion continue et perfusion intermittente. Le segment de la perfusion continue a dominé en 2025, grâce à son rôle essentiel dans les services de soins intensifs, en oncologie et en anesthésie. La perfusion continue maintient des concentrations plasmatiques stables du médicament, réduit les erreurs et améliore les résultats cliniques. Les hôpitaux utilisent ces pompes pour les traitements de longue durée. Les pompes intelligentes de pointe améliorent la précision et les capacités de surveillance. Leur adoption généralisée dans les hôpitaux garantit des revenus stables. La familiarité des cliniciens et l'efficacité éprouvée de ce segment lui assurent une position dominante.

Le segment des perfusions intermittentes devrait connaître la plus forte croissance annuelle composée (TCAC) entre 2026 et 2033, portée par son adoption dans les soins à domicile, la gestion de la douleur et les traitements ambulatoires. La flexibilité des posologies et la réduction du gaspillage de médicaments séduisent les hôpitaux et les patients. Le développement de la télémédecine et des soins à domicile contribue également à cette croissance. Les pompes à perfusion intermittente s'intègrent aux logiciels de télésurveillance. Elles sont privilégiées en traitement ambulatoire et dans la prise en charge des maladies chroniques. L'essor des soins à domicile alimente la croissance rapide de ce segment.

- Par type d'opération

Selon le type de fonctionnement, le marché est segmenté en pompes à seringue, pompes élastomères, pompes péristaltiques, pompes multicanaux et pompes intelligentes. Le segment des pompes à seringue dominait en 2025 avec une part de marché de 38,5 %, plébiscité pour l'administration précise de faibles volumes de médicaments en néonatalogie, en pédiatrie et en soins intensifs. Fiables, faciles d'utilisation et compatibles avec de nombreuses thérapies, ces pompes sont utilisées dans les hôpitaux pour les perfusions continues et intermittentes. Leur large adoption en réanimation garantit des revenus stables. La familiarité des cliniciens et la simplicité d'utilisation expliquent leur position dominante. Ce segment demeure un choix privilégié dans les unités de soins à haut risque.

Le segment des pompes intelligentes devrait connaître la croissance la plus rapide entre 2026 et 2033, grâce à l'intégration de l'IA, la connectivité sans fil et la compatibilité avec les systèmes de dossiers médicaux électroniques hospitaliers. Les pompes intelligentes améliorent la sécurité des patients, réduisent les erreurs de dosage et permettent la télésurveillance. Elles sont de plus en plus utilisées en oncologie, en soins intensifs et à domicile. Les hôpitaux investissent dans les pompes intelligentes pour optimiser leurs flux de travail et améliorer la prise en charge des patients. L'essor des initiatives de santé numérique et le soutien gouvernemental accélèrent encore leur adoption.

- Par l'utilisateur final

En fonction de l'utilisateur final, le marché est segmenté en hôpitaux et cliniques, soins à domicile, centres ambulatoires et chirurgicaux, et autres. Le segment des hôpitaux et cliniques a dominé le marché en 2025, détenant la plus grande part de revenus grâce à un volume élevé de patients et à la nécessité d'une administration précise, continue et intermittente des médicaments. Les hôpitaux privilégient les pompes à perfusion pour les unités de soins intensifs, l'oncologie, la pédiatrie et les services post-opératoires. Leur demande est soutenue par l'intégration des pompes intelligentes aux systèmes de dossiers médicaux électroniques (DME) hospitaliers et l'adoption de logiciels avancés pour la gestion des doses. Les hôpitaux bénéficient d'une efficacité accrue des flux de travail, d'une réduction des erreurs humaines et d'une sécurité renforcée des patients grâce aux solutions de perfusion modernes. Ce segment demeure dominant dans les établissements de santé publics et privés.

Le segment des soins de santé à domicile devrait connaître la croissance la plus rapide entre 2026 et 2033, portée par la prévalence croissante des maladies chroniques, l'adoption de la télémédecine et une préférence accrue pour les perfusions ambulatoires et à domicile. Les solutions de soins à domicile, telles que les pompes à perfusion portables et les dispositifs sous-cutanés, permettent aux patients de gérer facilement leurs traitements, comme l'administration d'insuline ou la gestion de la douleur. Les dispositifs intelligents et connectés permettent une surveillance à distance par les professionnels de santé, réduisant ainsi les hospitalisations. Les initiatives gouvernementales en faveur des soins de santé à domicile et les systèmes de remboursement accélèrent encore le développement de ce segment. La sensibilisation croissante des patients aux avantages des perfusions à domicile alimente cette croissance rapide.

- Par canal de distribution

Selon le canal de distribution, le marché est segmenté en appels d'offres et ventes au détail. Le segment des appels d'offres a dominé le marché en 2025, générant la plus grande part de revenus grâce aux achats groupés effectués par les hôpitaux, les cliniques et les établissements de santé. Les appels d'offres permettent aux établissements de santé d'acquérir des pompes à perfusion, des accessoires et des logiciels à des prix négociés, garantissant ainsi la rentabilité et la fiabilité de l'approvisionnement à long terme. Les appels d'offres de grande envergure incluent souvent des contrats de service, des formations et un support à la maintenance, ce qui favorise l'adoption de ces solutions dans les hôpitaux. Ce canal est particulièrement privilégié par les hôpitaux publics et les grands groupes hospitaliers privés. La forte demande et la durée des contrats confortent sa position dominante.

Le segment des ventes au détail devrait connaître la croissance la plus rapide entre 2026 et 2033, portée par l'essor des soins à domicile, des perfusions ambulatoires et des petites cliniques souhaitant effectuer des achats indépendants. La disponibilité en magasin permet aux patients et aux petits centres de soins d'accéder facilement aux dispositifs de perfusion, aux accessoires et aux logiciels associés. L'essor du commerce électronique et les partenariats entre fabricants et distributeurs contribuent à l'expansion du marché. Ce segment gagne en popularité grâce à sa praticité, son accessibilité et la sensibilisation croissante aux perfusions à domicile. La préférence grandissante des consommateurs pour les solutions de perfusion auto-administrées accélère la croissance des circuits de distribution.

Analyse régionale du marché des systèmes de pompes à perfusion, accessoires et logiciels en Asie-Pacifique

- En 2025, le Japon dominait le marché Asie-Pacifique des systèmes de pompes à perfusion, des accessoires et des logiciels, avec la plus grande part de revenus (34,7 %), grâce à des infrastructures hospitalières de pointe, une forte adoption des dispositifs médicaux intelligents et une présence importante de fabricants de dispositifs médicaux bien établis.

- Au Japon, les hôpitaux et les cliniques accordent une importance croissante à la sécurité des patients, à la surveillance en temps réel et à l'intégration aux systèmes d'information hospitaliers, faisant des pompes à perfusion intelligentes et connectées un élément essentiel des soins de santé modernes.

- Cette adoption généralisée est également favorisée par les initiatives gouvernementales de modernisation des établissements de santé, l'augmentation des investissements dans les solutions hospitalières intelligentes et la sensibilisation croissante des professionnels de santé aux avantages des technologies de perfusion avancées, faisant des pompes à perfusion une solution privilégiée tant en milieu hospitalier qu'à domicile.

Analyse du marché chinois des systèmes de pompes à perfusion, accessoires et logiciels

Le marché chinois des pompes à perfusion devrait connaître une croissance annuelle composée rapide au cours de la période de prévision, portée par le développement des infrastructures hospitalières, la prévalence croissante des maladies chroniques et l'adoption grandissante des dispositifs médicaux intelligents et connectés. Les initiatives gouvernementales visant à moderniser les établissements de santé et à promouvoir les solutions de santé numérique stimulent davantage la demande. Par ailleurs, la sensibilisation accrue des cliniciens à la sécurité des patients, à la précision du dosage et à la gestion automatisée des traitements accélère l'adoption de ces pompes dans les hôpitaux publics et privés, les cliniques spécialisées et les services de soins à domicile. Les investissements dans la production locale et les solutions de pompes à perfusion abordables contribuent également à améliorer l'accès à ces dispositifs dans les zones urbaines et périurbaines.

Analyse du marché japonais des systèmes de pompes à perfusion, accessoires et logiciels

Le marché japonais des pompes à perfusion est en plein essor grâce à des infrastructures hospitalières modernes, à l'adoption généralisée des dispositifs médicaux connectés et à une forte priorité accordée à la sécurité des patients et à l'efficacité des flux de travail. La multiplication des hôpitaux intelligents, l'intégration des systèmes connectés à l'Internet des objets (IoT) et la demande croissante de solutions d'administration de médicaments précises et automatisées alimentent cette croissance. Par ailleurs, le vieillissement rapide de la population japonaise stimule la demande de systèmes de perfusion conviviaux, sûrs et fiables, tant à domicile qu'en milieu hospitalier. Les hôpitaux investissent également dans des systèmes d'information hospitaliers intégrés permettant une surveillance centralisée de plusieurs dispositifs de perfusion, ce qui améliore l'efficacité opérationnelle et réduit les erreurs médicamenteuses.

Analyse du marché indien des systèmes de pompes à perfusion, des accessoires et des logiciels

Le marché indien des pompes à perfusion a représenté la plus grande part de revenus de la région Asie-Pacifique en 2025, porté par l'expansion rapide des infrastructures de santé, la prévalence croissante des maladies chroniques et graves, et l'adoption grandissante des dispositifs médicaux intelligents. La volonté de l'Inde de développer les hôpitaux intelligents, les soins à domicile via la télémédecine et la production locale de pompes à perfusion économiques stimule la croissance du marché. La sensibilisation accrue des professionnels de santé à la sécurité des patients, à la précision des dosages et à l'automatisation des flux de travail accélère encore l'adoption de ces dispositifs. Le marché bénéficie également des programmes gouvernementaux visant à améliorer les infrastructures de santé en milieu rural et à élargir l'accès aux thérapies par perfusion avancées dans les villes de taille moyenne et les petites villes.

Analyse du marché sud-coréen des systèmes de pompes à perfusion, des accessoires et des logiciels

Le marché sud-coréen des pompes à perfusion est promis à une croissance soutenue, portée par des infrastructures hospitalières à la pointe de la technologie, des dépenses de santé élevées et l'adoption croissante de dispositifs de perfusion automatisés et connectés. Les initiatives gouvernementales favorisant la santé numérique, les programmes d'hôpitaux intelligents et l'intégration des dispositifs médicaux aux dossiers médicaux électroniques soutiennent l'expansion du marché. Par ailleurs, l'accent mis par la Corée du Sud sur la sécurité des patients, les thérapies de précision et l'efficacité des flux de travail cliniques favorise l'adoption généralisée des pompes à perfusion dans les hôpitaux, les cliniques spécialisées et les services de soins à domicile. L'essor de la télésurveillance des patients et de la télémédecine encourage également l'utilisation de systèmes de perfusion portables et connectés, améliorant ainsi le confort des patients et l'efficacité clinique.

Part de marché des systèmes de pompes à perfusion, des accessoires et des logiciels en Asie-Pacifique

Le secteur des systèmes de pompes à perfusion, des accessoires et des logiciels en Asie-Pacifique est principalement dominé par des entreprises bien établies, notamment :

- Shenzhen Mindray Bio Medical Electronics Co., Ltd. (Chine)

- Baxter (États-Unis)

- B. Braun SE (Allemagne)

- Fresenius Kabi AG (Allemagne)

- BD (États-Unis)

- Medtronic (Irlande)

- ICU Medical, Inc. (États-Unis)

- Smiths Medical (Royaume-Uni)

- Nipro Corporation (Japon)

- Moog Inc. (États-Unis)

- AngioDynamics, Inc. (États-Unis)

- Teleflex Incorporated (États-Unis)

- ZOLL Medical Corporation (États-Unis)

- Dispositifs médicaux Micrel (Italie)

- Halyard Health (États-Unis)

- Zyno Medical (États-Unis)

- Shenzhen ENMIND Technology Co., Ltd. (Chine)

- Polymedicure Ltd. (Inde)

- KD Scientific Inc. (États-Unis)

Quels sont les développements récents sur le marché des systèmes de pompes à perfusion, des accessoires et des logiciels en Asie-Pacifique ?

- En août 2025, Terumo India a lancé en Inde les systèmes de perfusion avancés Terufusion™, comprenant une pompe à seringue intelligente, une pompe volumétrique intelligente et un logiciel de surveillance de pompe intégré pour améliorer la précision, la sécurité des patients et l'efficacité du flux de travail en soins intensifs, répondant ainsi aux besoins croissants en soins critiques dans les hôpitaux indiens.

- En avril 2025, ICU Medical a lancé une nouvelle catégorie de pompes à perfusion de précision : les pompes Plum Solo™ et Plum Duo™ (version améliorée) dotées du logiciel de sécurité avancé LifeShield™. Cette innovation étend sa plateforme de performance pour les perfusions intraveineuses et offre une précision de ±3 % ainsi qu’une fiabilité accrue des données cliniques pour les traitements par perfusion. Ce développement représente une avancée majeure dans le domaine des dispositifs de perfusion pour les systèmes de santé.

- En février 2023, Mindray a lancé les systèmes de perfusion BeneFusion i Series et u Series, offrant une technologie de perfusion personnalisable et de haute précision conçue pour améliorer la précision de l'administration des médicaments et la sécurité clinique dans divers environnements de soins de la région Asie-Pacifique.

- En octobre 2021, EOFlow Co., Ltd. a créé une coentreprise avec Changsha Sinocare en Chine afin de soutenir la production et la distribution locales de la pompe à perfusion d'insuline portable EOPatch, ciblant le marché chinois en pleine expansion des soins du diabète grâce à des solutions innovantes d'administration de médicaments.

- En février 2021, Mindray a lancé les nouveaux systèmes de perfusion BeneFusion série e, commercialisés comme offrant une efficacité accrue pour la thérapie intraveineuse grâce à des fonctionnalités adaptées à divers contextes cliniques, élargissant ainsi la gamme de produits de perfusion de l'entreprise sur les marchés asiatiques tels que l'Inde et la Chine.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.