Asia Pacific Cloud Storage Market

Taille du marché en milliards USD

TCAC :

%

USD

25.68 Billion

USD

152.52 Billion

2025

2033

USD

25.68 Billion

USD

152.52 Billion

2025

2033

| 2026 –2033 | |

| USD 25.68 Billion | |

| USD 152.52 Billion | |

| % | |

|

Asia-Pacific Cloud Storage Market Segmentation, By Deployment (Public Cloud Deployment, Private Cloud Deployment, and Hybrid Cloud Deployment), Organization Size (Large Enterprise and Small Enterprise), End User (Banking, Financial Services and Insurance, Telecommunications, Consumer Goods and Retail, Media and Entertainment, Healthcare and Life Science, Government and Other), Component (Logiciels et services)- Tendances et prévisions de l'industrie jusqu'en 2033

Stockage des nuages en Asie-PacifiqueAperçu du marché

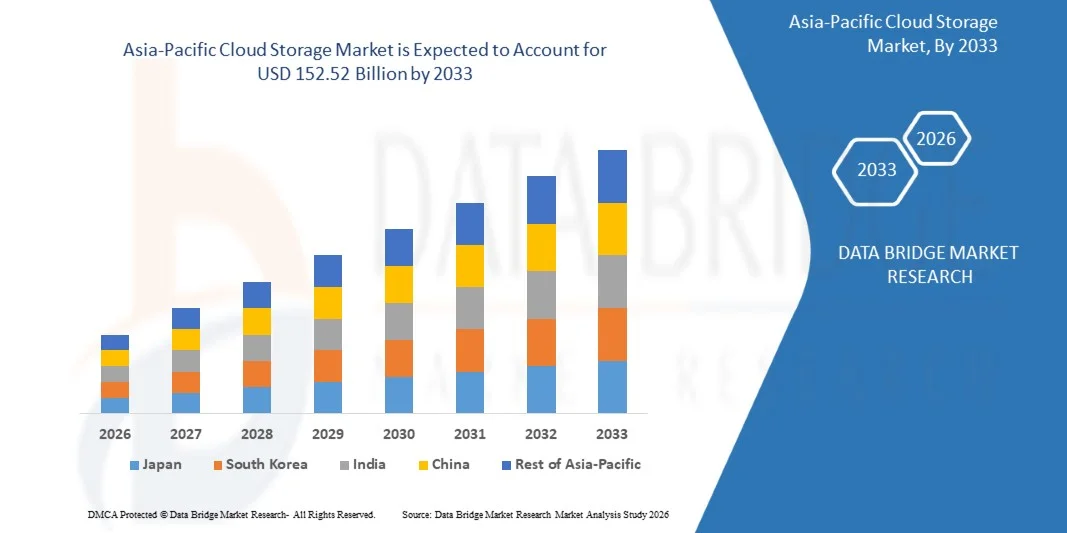

Le marché du stockage en nuage d'Asie-Pacifique a été évalué à25,68 milliards de dollars en 2025et devrait atteindre152,52 milliards de dollars en 2033, croissance à unTCAC de 24,94 % de 2026 à 2033. Le marché connaît une expansion rapide due à l'accélération de la transformation numérique entre les entreprises, à l'adoption croissante d'environnements hybrides et multiclouds et à la demande croissante de solutions de stockage de données évolutives et rentables.

La croissance du marché est également soutenue par l'augmentation exponentielle de la production de données à partir de smartphones, d'appareils IoT et d'applications d'entreprise, ainsi que par des investissements importants dans l'infrastructure cloud de la part des fournisseurs technologiques régionaux. De plus, le passage à des modèles de travail à distance, la pénétration croissante du commerce électronique et des initiatives de numérisation dirigées par le gouvernement dans les économies émergentes stimulent considérablement l'adoption de services de stockage en nuage dans la région Asie-Pacifique.

Principales tendances et perspectives du marché

- La Chine a dominé le marché du stockage en nuage de l'Asie-Pacifique avec la plus grande part de revenus d'environ 32,7 % en 2025, soutenue par l'expansion à grande échelle des centres de données, de solides programmes d'infrastructure numérique soutenus par l'État et une croissance rapide de l'adoption en nuage sur les plateformes Internet e-commerce, fintech et industrielles.

- On s'attend à ce que le Japon soit la région qui connaît la croissance la plus rapide du marché du stockage des nuages en Asie et dans le Pacifique, avec un TCAC de 26,8 % entre 2026 et 2033. La croissance est stimulée par l'adoption croissante de modèles de cloud hybride, l'augmentation des initiatives de transformation numérique des entreprises et la forte demande de systèmes de stockage de données sûrs et conformes dans les secteurs manufacturier, automobile et des soins de santé.

- En 2025, le segment de Public Cloud Deployment détenait la plus grande part de revenus du marché, soit environ 58,4%, grâce à une forte adoption parmi les PME et les grandes entreprises en raison de la baisse des coûts d'infrastructure, de l'évolutivité élevée et des capacités de déploiement plus rapides. Les principales industries comme le commerce électronique, la BFSI et les médias dépendent fortement des plates-formes publiques de cloud pour l'accès en temps réel aux données et la capacité de stockage élastique. Les fournisseurs de cloud publics de toute l'Asie et du Pacifique élargissent également les empreintes des centres de données régionaux afin d'améliorer la latence et d'assurer la conformité à la localisation des données sur les marchés clés.

- Le segment du déploiement en nuage hybride devrait enregistrer la croissance la plus rapide à un TCAC de 27,6 % entre 2026 et 2033, en raison de la demande croissante en matière de sécurité des données, de conformité à la réglementation et de gestion souple de la charge de travail entre les entreprises opérant dans plusieurs pays. Les organisations adoptent de plus en plus des modèles hybrides pour équilibrer le rapport coût-efficacité et les exigences en matière de souveraineté des données, en particulier dans les secteurs réglementés comme les banques et les soins de santé. L'intégration croissante de l'informatique de pointe aux architectures de cloud hybrides améliore encore les capacités de traitement des données en temps réel dans les environnements d'entreprise distribués. De plus en plus d'entreprises mettent l'accent sur la reprise après sinistre et la planification de la continuité des opérations accélèrent également l'adoption de nuages hybrides dans toute l'Asie-Pacifique.

- Le segment des grandes entreprises détenait une part de marché dominante d'environ 65,7 % en 2025, en raison de besoins élevés de stockage de données, d'initiatives avancées de transformation numérique et de l'adoption généralisée d'architectures multicloud dans les entreprises mondiales opérant en Asie-Pacifique. Ces organisations génèrent et traitent des ensembles de données massives à partir de transactions client, de plateformes analytiques et d'applications d'entreprise. Les grandes entreprises sont également les principaux adoptants de solutions d'optimisation du stockage par l'IA et de gestion automatisée du cycle de vie des données.

- Le segment des petites entreprises devrait enregistrer la croissance la plus rapide à un TCAC de 26,9 % entre 2026 et 2033, en raison de l'augmentation de l'accessibilité des solutions en nuage, de l'adoption croissante de SaaS et des programmes de numérisation dirigés par le gouvernement qui soutiennent la migration des PME dans les pays émergents comme l'Inde, le Vietnam et l'Indonésie. Les petites entreprises évoluent rapidement vers des modèles de stockage en nuage basés sur l'abonnement afin de réduire les investissements initiaux dans l'infrastructure. L'expansion des systèmes de paiement numérique et des plateformes commerciales en ligne accélère encore la pénétration du stockage en nuage parmi les PME.

- Le segment des services bancaires, financiers et d'assurance détenait la plus grande part de marché d'environ 24,1 % en 2025, en raison de la forte demande de stockage sécurisé des données, de traitement des transactions en temps réel et d'exigences réglementaires en matière de conformité dans les écosystèmes bancaires numériques d'Asie-Pacifique. Les institutions de la BFSI adoptent de plus en plus le stockage en nuage pour la détection des fraudes, l'analyse des risques et la gestion des données des clients. L'adoption croissante de fintech et l'expansion de la banque numérique renforcent encore la demande de stockage en nuage dans ce segment.

- Le segment des télécommunications a représenté environ 18,6 % de la part de l'ensemble des exploitants d'infrastructures de réseau, grâce au déploiement rapide de la 5G et à l'augmentation des besoins en matière de gestion du trafic de données. Les entreprises de télécommunications tirent de plus en plus parti du stockage en nuage pour gérer les données des abonnés, l'analyse de réseau et l'optimisation de la livraison de contenu. L'expansion des services 5G augmente considérablement les besoins en matière de stockage de données dans l'ensemble des opérateurs de télécommunications d'Asie-Pacifique.

- Le segment des logiciels détenait la part de marché dominante d'environ 70,2 % en 2025, sous l'impulsion d'une forte demande de plates-formes de stockage en nuage, de solutions de gestion des données et d'outils d'optimisation du stockage utilisant l'IA dans toutes les entreprises d'Asie-Pacifique. Les solutions logicielles sont de plus en plus intégrées aux capacités d'analyse, de cybersécurité et d'automatisation pour améliorer les performances et la gouvernance des données. L'innovation continue dans les applications cloud-native renforce encore la domination des logiciels sur le marché.

- Le segment des services représentait environ 29,8 % en 2025 et devrait enregistrer une croissance régulière, en raison de la demande croissante de services de migration des nuages, de services de stockage gérés et des besoins continus de maintenance et de soutien dans les écosystèmes nuageux d'entreprise. Les organisations comptent de plus en plus sur des fournisseurs de services tiers pour la migration, l'intégration et l'optimisation de l'infrastructure cloud. La complexité croissante des environnements multiclouds stimule encore la demande de services professionnels et gérés dans toute l'Asie-Pacifique.

Taille du marché et prévisions

- Valeur de marché (2025): USD 25.68 Million

- Valeur marchande prévue (2033): USD 152,52 Million

- Prévisions CAGR (2026-2033): 24,94 %

- Région phare en 2025 : Amérique du Nord

- Région de croissance la plus rapide: Asie-Pacifique

Portée etSegmentation du marché du stockage en nuage Asie-Pacifique

|

Attributs |

Clé de stockage en nuage Asie-PacifiquePerspectives du marché |

|

Segments couverts |

|

|

Pays couverts |

Asie-Pacifique

|

|

Principaux acteurs du marché |

•Amazon Web Services, Inc.(États-Unis) |

|

Possibilités de marché |

|

|

Infos sur la valeur ajoutée |

Outre les perspectives du marché telles que la valeur du marché, le taux de croissance, les segments de marché, la couverture géographique, les acteurs du marché et le scénario du marché, le rapport de marché préparé par l'équipe de recherche sur le marché de Data Bridge comprend une analyse approfondie des experts, une analyse des importations et des exportations, une analyse des prix, une analyse de la consommation de production et une analyse des ravageurs. |

Tendances du marché du stockage des nuages en Asie-Pacifique

Tendance : Croissance de l'adoption de nuages hybrides et des architectures de stockage distribuées

La demande croissante de solutions de gestion des données évolutives, flexibles et rentables dans les entreprises, les institutions gouvernementales et les entreprises numériques accélère le passage des systèmes traditionnels de stockage sur site aux environnements hybrides et multicloud. L'infrastructure conventionnelle de stockage centralisé fait souvent face à des limites dans l'évolutivité, la latence et la reprise après sinistre, encourageant les organisations à adopter des modèles de stockage en nuage distribués avec une redondance et une accessibilité améliorées.

Dans les environnements d'entreprise modernes, les entreprises intègrent de plus en plus des systèmes de stockage en nuage hybrides, par exemple en combinant des centres de données privés et des plateformes publiques de cloud pour optimiser la distribution de la charge de travail, améliorer la sécurité des données et réduire les coûts opérationnels tout en maintenant le respect des règles régionales de gouvernance des données. Dans les secteurs du commerce électronique et de la fintech, les architectures de stockage cloud-native sont utilisées pour gérer les données transactionnelles à grande échelle et l'analyse client en temps réel, améliorant ainsi l'efficacité opérationnelle et la rapidité de prise de décision.

L'expansion rapide de l'intelligence artificielle, des appareils IoT et du contenu des médias à haute résolution est également à l'origine de la production exponentielle de données, ce qui accroît considérablement la demande d'infrastructures de stockage de cloud évolutives capables de traiter des données non structurées et semi-structurées. De plus, des initiatives de transformation numérique menées par le gouvernement dans des pays de l'Asie et du Pacifique comme l'Inde, la Chine et Singapour appuient des programmes à grande échelle de migration des nuages afin d'améliorer la prestation des services publics et l'accessibilité des données. L'adoption par l'industrie, en 2025, d'une intégration à la périphérie du nuage dans les secteurs des télécommunications et de la fabrication permet d'accélérer le traitement des données à la périphérie du réseau, réduisant ainsi la latence de 30 à 40 % dans les applications en temps réel dans les systèmes distribués.

Dynamique du marché mondial du stockage en nuage en Asie et dans le Pacifique

Principal moteur du marché : transformation numérique rapide et croissance exponentielle des données

Les entreprises de toute l'Asie et du Pacifique connaissent une numérisation rapide grâce à des stratégies de cloud-first, augmentant la pénétration d'Internet et l'adoption généralisée d'applications à forte intensité de données telles que l'IA, l'IoT et l'analyse des mégadonnées. L'infrastructure traditionnelle de stockage devient insuffisante en raison de l'évolutivité limitée, des coûts de maintenance plus élevés et des vitesses d'accès plus lentes aux données, accélérant le passage vers les écosystèmes de stockage basés sur le nuage.

Les organisations dans des secteurs tels que la banque, le commerce de détail, les soins de santé et la fabrication déploient de plus en plus de plates-formes de stockage en nuage, par exemple pour gérer les données sur les transactions en temps réel, les dossiers médicaux électroniques et l'analyse de la chaîne d'approvisionnement, ce qui permet d'améliorer l'efficacité opérationnelle et de prendre des décisions fondées sur les données. Dans des pays comme l'Inde et la Chine, les programmes numériques nationaux accroissent considérablement l'adoption du cloud parmi les PME et les organisations du secteur public, ce qui améliore l'accessibilité des infrastructures numériques.

L'expansion rapide des plateformes de streaming, de l'utilisation des médias sociaux et des applications alimentées par l'IA génère également des volumes massifs de données structurées et non structurées, nécessitant des systèmes de stockage hautement évolutifs et résistants. De plus, les fournisseurs de services de cloud hyperscale élargissent les investissements dans les centres de données régionaux dans toute l'Asie-Pacifique, avec des expansions importantes de l'infrastructure à Singapour, au Japon et en Inde en 2024-2025, améliorant ainsi le respect de la latence et de la souveraineté des données pour les utilisateurs d'entreprises. Les déploiements dans le monde réel d'institutions financières en Asie du Sud-Est ont démontré des avantages en matière de migration des nuages, notamment une réduction de 25 à 35 % des coûts de l'infrastructure informatique et une amélioration des capacités de reprise après sinistre.

Principales contraintes et difficultés du marché : préoccupations en matière de sécurité des données et complexité de la conformité réglementaire

Malgré une forte croissance de l'adoption, les préoccupations concernant la sécurité des données, les atteintes à la vie privée et la conformité à la réglementation continuent de limiter l'expansion des solutions de stockage en nuage dans toute l'Asie-Pacifique. Les organisations qui traitent des données financières, sanitaires et gouvernementales sensibles sont confrontées à des défis liés aux transferts transfrontaliers de données, aux normes de cryptage et au respect de l'évolution des lois sur la protection des données.

Les entreprises restent prudentes face aux risques de verrouillage des fournisseurs et aux cybermenaces potentielles telles que les attaques contre les ransomwares et l'accès non autorisé aux données, qui peuvent entraîner des perturbations opérationnelles et des pertes financières. De plus, la diversité des réglementations en matière de localisation des données dans des pays comme l'Inde, la Chine et l'Australie complique la conception de stratégies unifiées de stockage en nuage pour les organisations multinationales.

Les rapports de l'industrie indiquent que les incidents de cybersécurité visant les environnements nuageux en Asie et dans le Pacifique ont augmenté de façon significative en 2024, les coûts liés à la violation des données s'élevant en moyenne à plusieurs millions de dollars des États-Unis par incident pour les grandes entreprises, ce qui met en lumière les risques financiers associés à l'insuffisance des cadres de sécurité en nuage.

Opportunité de marché clé: Expansion de l'optimisation du stockage hybride et de l'IA

Le besoin croissant de solutions de gestion des données flexibles, intelligentes et optimisées par rapport aux coûts crée de fortes possibilités pour les technologies hybrides de stockage en nuage et d'optimisation du stockage alimenté par l'IA dans toute l'Asie-Pacifique. Les entreprises recherchent de plus en plus des architectures qui combinent l'évolutivité du cloud public et la sécurité du cloud privé pour équilibrer les performances, la conformité et le rapport coût-efficacité.

Les entreprises déploient activement des systèmes de stockage en nuage hybrides, par exemple dans des secteurs comme les télécommunications et les soins de santé, afin de permettre un partage sécurisé des données tout en maintenant le contrôle des informations sensibles et en assurant la conformité réglementaire. De plus, des outils de gestion du stockage pilotés par l'IA sont utilisés pour optimiser automatiquement le placement des données, réduire les coûts de stockage et améliorer les vitesses de récupération en fonction des modes d'utilisation et de la charge de travail.

La croissance rapide de l'informatique de pointe, des réseaux 5G et des initiatives des villes intelligentes accroît encore la demande de systèmes de stockage en nuage distribués capables de traiter les données plus près de la source. En 2025, les principaux fournisseurs de cloud ont étendu les offres de stockage intégré à l'IA sur les marchés de l'Asie et du Pacifique, ce qui a permis d'accroître l'échelle de stockage prédictive et d'améliorer l'efficacité de la récupération des données de 20 à 30 % dans les charges de travail des entreprises dans les environnements informatiques à forte densité.

Étendue du marché du stockage en nuage Asie-Pacifique

Le marché est segmenté en fonction du modèle, du type, de la fonctionnalité, de l'offre et de l'application d'utilisation finale.

• Par déploiement

Sur la base du déploiement, le marché du stockage cloud Asie-Pacifique est segmenté en Déploiement Cloud Public, Déploiement Cloud Privé et Déploiement Cloud Hybrid. En 2025, le segment de Public Cloud Deployment détenait la plus grande part de revenus du marché, soit environ 58,4%, grâce à une forte adoption parmi les PME et les grandes entreprises en raison de la baisse des coûts d'infrastructure, de l'évolutivité élevée et des capacités de déploiement plus rapides. Les principales industries comme le commerce électronique, la BFSI et les médias dépendent fortement des plates-formes publiques de cloud pour l'accès en temps réel aux données et la capacité de stockage élastique. Les fournisseurs de cloud publics de toute l'Asie et du Pacifique élargissent également les empreintes des centres de données régionaux afin d'améliorer la latence et d'assurer la conformité à la localisation des données sur les marchés clés.

Le segment du déploiement en nuage hybride devrait enregistrer la croissance la plus rapide à un TCAC de 27,6 % entre 2026 et 2033, en raison de la demande croissante en matière de sécurité des données, de conformité à la réglementation et de gestion souple de la charge de travail entre les entreprises opérant dans plusieurs pays. Les organisations adoptent de plus en plus des modèles hybrides pour équilibrer le rapport coût-efficacité et les exigences en matière de souveraineté des données, en particulier dans les secteurs réglementés comme les banques et les soins de santé. L'intégration croissante de l'informatique de pointe aux architectures de cloud hybrides améliore encore les capacités de traitement des données en temps réel dans les environnements d'entreprise distribués. De plus en plus d'entreprises mettent l'accent sur la reprise après sinistre et la planification de la continuité des opérations accélèrent également l'adoption de nuages hybrides dans toute l'Asie-Pacifique.

• Selon la taille de l'organisation

En fonction de la taille de l'organisation, le marché est segmenté en grandes entreprises et petites entreprises. Le segment des grandes entreprises détenait une part de marché dominante d'environ 65,7 % en 2025, en raison de besoins élevés de stockage de données, d'initiatives avancées de transformation numérique et de l'adoption généralisée d'architectures multicloud dans les entreprises mondiales opérant en Asie-Pacifique. Ces organisations génèrent et traitent des ensembles de données massives à partir de transactions client, de plateformes analytiques et d'applications d'entreprise. Les grandes entreprises sont également les principaux adoptants de solutions d'optimisation du stockage par l'IA et de gestion automatisée du cycle de vie des données.

Le segment des petites entreprises devrait enregistrer la croissance la plus rapide à un TCAC de 26,9 % entre 2026 et 2033, en raison de l'augmentation de l'accessibilité des solutions en nuage, de l'adoption croissante de SaaS et des programmes de numérisation dirigés par le gouvernement qui soutiennent la migration des PME dans les pays émergents comme l'Inde, le Vietnam et l'Indonésie. Les petites entreprises évoluent rapidement vers des modèles de stockage en nuage basés sur l'abonnement afin de réduire les investissements initiaux dans l'infrastructure. L'expansion des systèmes de paiement numérique et des plateformes commerciales en ligne accélère encore la pénétration du stockage en nuage parmi les PME.

• Par Utilisateur final

Sur la base de l'utilisateur final, le marché est segmenté en banques, services financiers et assurances, télécommunications, biens de consommation et de détail, médias et divertissement, soins de santé et sciences de la vie, gouvernement et autres. Le segment des services bancaires, financiers et d'assurance détenait la plus grande part de marché d'environ 24,1 % en 2025, en raison de la forte demande de stockage sécurisé des données, de traitement des transactions en temps réel et d'exigences réglementaires en matière de conformité dans les écosystèmes bancaires numériques d'Asie-Pacifique. Les institutions de la BFSI adoptent de plus en plus le stockage en nuage pour la détection des fraudes, l'analyse des risques et la gestion des données des clients. L'adoption croissante de fintech et l'expansion de la banque numérique renforcent encore la demande de stockage en nuage dans ce segment.

Le segment des télécommunications a représenté environ 18,6 % de la part de l'ensemble des exploitants d'infrastructures de réseau, grâce au déploiement rapide de la 5G et à l'augmentation des besoins en matière de gestion du trafic de données. Les entreprises de télécommunications tirent de plus en plus parti du stockage en nuage pour gérer les données des abonnés, l'analyse de réseau et l'optimisation de la livraison de contenu. L'expansion des services 5G augmente considérablement les besoins en matière de stockage de données dans l'ensemble des opérateurs de télécommunications d'Asie-Pacifique.

• Par composante

Sur la base de la composante, le marché est segmenté en Logiciels et Services. Le segment des logiciels détenait la part de marché dominante d'environ 70,2 % en 2025, sous l'impulsion d'une forte demande de plates-formes de stockage en nuage, de solutions de gestion des données et d'outils d'optimisation du stockage utilisant l'IA dans toutes les entreprises d'Asie-Pacifique. Les solutions logicielles sont de plus en plus intégrées aux capacités d'analyse, de cybersécurité et d'automatisation pour améliorer les performances et la gouvernance des données. L'innovation continue dans les applications cloud-native renforce encore la domination des logiciels sur le marché.

Le segment des services représentait environ 29,8 % en 2025 et devrait enregistrer une croissance régulière, en raison de la demande croissante de services de migration des nuages, de services de stockage gérés et des besoins continus de maintenance et de soutien dans les écosystèmes nuageux d'entreprise. Les organisations comptent de plus en plus sur des fournisseurs de services tiers pour la migration, l'intégration et l'optimisation de l'infrastructure cloud. La complexité croissante des environnements multiclouds stimule encore la demande de services professionnels et gérés dans toute l'Asie-Pacifique.

Analyse régionale du marché du stockage des nuages en Asie-Pacifique

China Cloud Storage Market Insight

La Chine a dominé le marché du stockage en nuage avec la plus grande part de revenus d'environ 32,7 % en 2025, grâce à la numérisation rapide, à la production massive de données et à une forte expansion de l'infrastructure en nuage soutenue par l'État. Le leadership du pays dans les initiatives de commerce électronique, de fintech et de ville intelligente augmente considérablement la demande de solutions de stockage de cloud évolutives. Les principaux fournisseurs nationaux de cloud développent de façon dynamique la capacité des centres de données pour soutenir la charge de travail croissante des entreprises et des consommateurs. En outre, de forts investissements dans les réseaux d'IA, de 5G et les plateformes Internet industrielles accélèrent encore l'adoption du stockage en nuage dans les secteurs public et privé.

Aperçu du marché japonais du stockage en nuage

Le Japon est la région qui connaît la croissance la plus rapide sur le marché du stockage en nuage et devrait enregistrer un TCAC de 26,8 % entre 2026 et 2033, en raison de l'adoption croissante de modèles de cloud hybrides, de la transformation numérique croissante des entreprises et de la forte demande de solutions de gestion des données sécurisées. Les secteurs manufacturiers et automobiles avancés du pays intègrent rapidement le stockage en nuage pour soutenir la connectivité IoT, les opérations d'usine intelligentes et l'analyse prédictive. De plus en plus d'investissements dans des infrastructures infonuagiques conformes à la souveraineté des données et des partenariats avec des fournisseurs à hyperéchelle mondiale soutiennent davantage l'expansion du marché. De plus, l'adoption croissante d'applications d'entreprise axées sur l'IA et d'architectures infonuagiques résistantes aux catastrophes stimule considérablement la demande dans l'ensemble de l'écosystème numérique japonais.

Part du marché du stockage en nuage en Asie-Pacifique

L'industrie du stockage en nuage d'Asie-Pacifique est principalement dirigée par des entreprises bien établies, notamment :

• Amazon Web Services, Inc. (États-Unis)

• Apple Inc. (États-Unis)

• IBM (États-Unis)

• Microsoft Corporation (États-Unis)

• Oracle (États-Unis)

• Salesforce (États-Unis)

• VMware, Inc. (États-Unis)

• TECHNOLOGIE RACKSPACE (États-Unis)

• HP Development Company, L.P. (États-Unis)

• Google LLC (États-Unis)

• FUJITSU (Japon)

• Dell Inc. (États-Unis)

• Cisco Systems, Inc. (États-Unis)

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.