Asia Pacific Cold Sore Treatment Market

Taille du marché en milliards USD

TCAC :

%

USD

154.13 Million

USD

268.81 Million

2024

2032

USD

154.13 Million

USD

268.81 Million

2024

2032

| 2025 –2032 | |

| USD 154.13 Million | |

| USD 268.81 Million | |

| % | |

|

Segmentation du marché du traitement des boutons de fièvre en Asie-Pacifique, par souche (virus herpès simplex de type 1 et de type 2), thérapeutique (antiviraux, analgésiques et autres), type de médicament (de marque et générique), dosage (oral, topique et autres), utilisateur final (hôpitaux, soins à domicile, cliniques spécialisées et autres), canal de distribution (pharmacies hospitalières, pharmacies de détail, pharmacies en ligne et autres) - Tendances et prévisions du secteur jusqu'en 2032

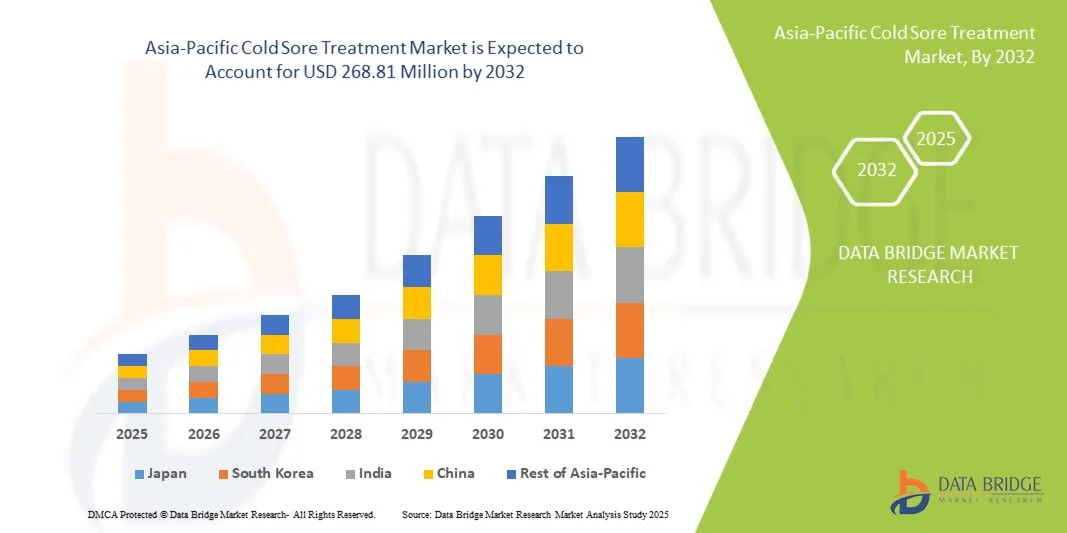

Taille du marché du traitement des boutons de fièvre en Asie-Pacifique

- La taille du marché du traitement des boutons de fièvre en Asie-Pacifique était évaluée à 154,13 millions USD en 2024 et devrait atteindre 268,81 millions USD d'ici 2032 , à un TCAC de 7,20 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par la prévalence croissante des infections par le virus de l’herpès simplex et par la demande croissante de thérapies antivirales efficaces pour gérer les boutons de fièvre.

- En outre, la sensibilisation croissante au traitement précoce, la disponibilité des médicaments antiviraux en vente libre et sur ordonnance et les innovations dans les thérapies topiques et systémiques accélèrent l'adoption de solutions de traitement des boutons de fièvre, stimulant ainsi considérablement la croissance du secteur.

Analyse du marché du traitement des boutons de fièvre en Asie-Pacifique

- Le marché du traitement des boutons de fièvre en Asie-Pacifique connaît une croissance significative, tirée par la prévalence croissante des infections par le virus de l'herpès simplex, la sensibilisation croissante à l'intervention précoce et la demande de thérapies antivirales efficaces en milieu clinique et à domicile.

- La demande croissante de traitements contre les boutons de fièvre est principalement alimentée par une sensibilisation croissante aux soins de santé, l'adoption de thérapies en vente libre et sur ordonnance et la préférence pour des options de guérison plus rapides.

- La Chine a dominé le marché Asie-Pacifique du traitement des boutons de fièvre, avec une part de marché record de 41,5 % en 2024. Ce marché s'appuie sur un accès généralisé à des établissements de santé de pointe, une forte présence de grandes sociétés pharmaceutiques et une forte sensibilisation des patients aux traitements efficaces contre les boutons de fièvre. Le pays bénéficie également de réseaux de distribution à grande échelle et d'une adoption rapide de traitements antiviraux cliniquement approuvés, notamment dans les centres urbains, contribuant ainsi à une croissance substantielle du marché.

- L'Inde devrait connaître la croissance la plus rapide sur le marché du traitement des boutons de fièvre en Asie-Pacifique au cours de la période de prévision, avec un TCAC soutenu par l'urbanisation croissante, la hausse des revenus disponibles, le développement des infrastructures de santé et l'accès croissant aux traitements antiviraux, tant de marque que génériques. La sensibilisation croissante à la prise en charge des boutons de fièvre et la pénétration des pharmacies en ligne accélèrent encore la croissance du pays.

- Le segment du virus de l'herpès simplex de type 1 a dominé la plus grande part de revenus du marché, soit 61,5 % en 2024, en raison de sa prévalence plus élevée dans le monde et de sa récurrence fréquente entraînant une demande de traitement constante.

Portée du rapport et segmentation du marché du traitement des boutons de fièvre en Asie-Pacifique

|

Attributs |

Informations clés sur le marché du traitement des boutons de fièvre en Asie-Pacifique |

|

Segments couverts |

|

|

Pays couverts |

Asie-Pacifique

|

|

Principaux acteurs du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie des experts, une analyse des prix, une analyse de la part de marque, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Tendances du marché du traitement des boutons de fièvre en Asie-Pacifique

« Accent accru sur les thérapies avancées et les soins préventifs »

- Une tendance notable sur le marché du traitement des boutons de fièvre en Asie-Pacifique est l’importance croissante accordée aux thérapies avancées, notamment les formulations antivirales ciblées, ainsi que les thérapies préventives et combinées qui réduisent la récurrence et la gravité des épidémies.

- Par exemple, en mars 2023, BioLine Rx a annoncé l'extension de son programme clinique pour le BL-5010, un nouveau traitement antiviral topique visant à accélérer la cicatrisation des boutons de fièvre et à minimiser les cicatrices. De même, Dermik Laboratories a lancé une crème combinée contenant des agents antiviraux et réparateurs cutanés pour améliorer l'efficacité et le confort des patients.

- Les innovations en matière de formulation, telles que les systèmes d'administration de nanoparticules et les gels topiques à libération prolongée, améliorent la biodisponibilité des agents antiviraux, optimisent les résultats thérapeutiques et réduisent la fréquence des prises. Ces avancées favorisent une meilleure observance et une plus grande satisfaction des patients.

- L’accent mis sur les soins préventifs, notamment les agents topiques prophylactiques et les antiviraux à action prolongée, transforme les paradigmes de traitement, permettant aux patients de gérer les récidives plus efficacement et de minimiser les perturbations des activités quotidiennes.

- La tendance vers des formulations fondées sur des preuves, combinées et adaptées aux patients remodèle les attentes en matière de thérapies contre les boutons de fièvre, incitant les fabricants à développer des produits offrant à la fois un soulagement rapide et une protection à long terme.

- En conséquence, des entreprises telles que Dermik Laboratories et BioLine Rx investissent dans la R&D pour créer des solutions innovantes de traitement des boutons de fièvre avec une efficacité accrue, des profils de sécurité améliorés et une facilité d'application, répondant aux besoins non satisfaits des patients.

- La demande de traitements avancés, efficaces et pratiques contre les boutons de fièvre augmente régulièrement, tant dans les segments en vente libre que sur ordonnance, reflétant une évolution axée sur les patients vers des soins proactifs et à haute efficacité.

Dynamique du marché du traitement des boutons de fièvre en Asie-Pacifique

Conducteur

« Prévalence croissante des infections à HSV et sensibilisation des patients »

- L'incidence mondiale croissante des infections par le virus de l'herpès simplex (HSV), associée à la sensibilisation croissante des patients au traitement précoce et aux soins préventifs, est un moteur majeur du marché du traitement des boutons de fièvre en Asie-Pacifique.

- Par exemple, en janvier 2024, Pfizer a élargi son portefeuille antiviral en lançant une nouvelle formulation topique d'acyclovir conçue pour une cicatrisation plus rapide des lésions et une réduction des récidives, améliorant ainsi l'accessibilité et l'efficacité du traitement.

- L’amélioration des connaissances sur les déclencheurs viraux, l’amélioration des diagnostics et les campagnes d’éducation des patients encouragent une intervention précoce, ce qui à son tour stimule la demande de thérapies antivirales topiques et systémiques.

- En outre, la charge croissante des infections à HSV dans les économies développées et émergentes incite les prestataires de soins de santé à recommander des solutions efficaces de gestion des boutons de fièvre, élargissant ainsi leur adoption sur le marché.

- La préférence croissante pour des traitements pratiques, cliniquement prouvés et peu invasifs favorise l’adoption de nouveaux antiviraux et de thérapies combinées.

- La sensibilisation accrue des patients à l’impact psychosocial des boutons de fièvre motive également les individus à rechercher des solutions rapides et préventives, propulsant ainsi davantage la croissance du marché.

Retenue/Défi

« Inquiétudes concernant la résistance aux médicaments et les coûts de traitement »

- Le potentiel de résistance antivirale des souches de HSV représente un défi pour l’efficacité à long terme des traitements existants contre les boutons de fièvre, ce qui peut entraver l’adoption de certaines thérapies.

- Par exemple, les rapports faisant état de souches de HSV résistantes à l’acyclovir chez des patients immunodéprimés ont incité les prestataires de soins de santé à envisager des thérapies alternatives ou combinées, augmentant ainsi la complexité des choix de traitement.

- Les coûts de traitement élevés, en particulier pour les formulations avancées ou les thérapies combinées délivrées uniquement sur ordonnance, peuvent constituer un obstacle pour les patients sensibles aux prix dans les marchés développés et émergents.

- Bien que les antiviraux génériques soient plus accessibles, les produits haut de gamme avec une action plus rapide, une meilleure tolérance ou des avantages préventifs ont souvent un prix plus élevé, ce qui limite leur utilisation généralisée.

- La lutte contre la résistance aux médicaments par le biais d’une R&D continue, le développement de formulations rentables et l’éducation des patients sur une utilisation appropriée seront essentiels pour garantir une croissance durable et la confiance dans les options de traitement des boutons de fièvre.

- Surmonter ces défis avec des thérapies innovantes, de meilleurs résultats cliniques et des approches centrées sur le patient est essentiel pour l'expansion continue du marché du traitement des boutons de fièvre en Asie-Pacifique.

Portée du marché du traitement des boutons de fièvre en Asie-Pacifique

Le marché est segmenté en fonction du type, du protocole de communication, du mécanisme de déverrouillage et de l'application.

• Par type de souche

Sur la base du type de souche, le marché Asie-Pacifique du traitement des boutons de fièvre est segmenté en virus de l'herpès simplex de type 1 et virus de l'herpès simplex de type 2. Le segment du virus de l'herpès simplex de type 1 a dominé la plus grande part de chiffre d'affaires du marché, avec 61,5 % en 2024, grâce à sa prévalence mondiale plus élevée et à ses récidives fréquentes, ce qui entraîne une demande constante de traitement. Ce segment bénéficie d'une forte sensibilisation clinique, de stratégies de soins préventifs et de thérapies antivirales établies. La disponibilité en vente libre améliore l'accessibilité pour les patients, tandis que les traitements sur ordonnance préservent la confiance des médecins. Les programmes de santé publics et les campagnes d'éducation des patients renforcent encore la domination du virus de type 1. Les avancées de la recherche sur les formulations à action rapide et l'amélioration des modes d'administration stimulent l'adoption. La préférence des patients pour des thérapies éprouvées et fiables maintient la stabilité des revenus. Les initiatives de sensibilisation du public à l'hygiène et à la prévention soutiennent indirectement la consommation continue de traitements. Le virus de type 1 reste une priorité pour la R&D pharmaceutique en raison de volumes de marché plus importants et de schémas d'utilisation prévisibles. Une couverture d'assurance et des politiques de remboursement solides dans les régions développées contribuent également à cette domination.

Le segment du virus de l'herpès simplex de type 2 devrait connaître le TCAC le plus rapide, soit 9,6 % entre 2025 et 2032, grâce à une meilleure sensibilisation à l'herpès génital, à un accès élargi aux traitements et à une demande croissante d'agents antiviraux ciblés. L'amélioration de l'éducation en matière de santé sexuelle et les programmes de dépistage précoce soutiennent également la croissance. L'adoption de la télémédecine améliore les taux de consultation des patients, tandis que l'intégration des médicaments en vente libre et sur ordonnance améliore l'accessibilité. Les innovations en matière de thérapies combinées et de formulations à action prolongée stimulent la préférence des patients. Les marchés émergents, qui multiplient les initiatives en matière de santé sexuelle, contribuent à l'expansion rapide de ce segment. Une sensibilisation sociale accrue réduit la stigmatisation, encourageant davantage de patients à se faire soigner.

• Par Therapeutics

Sur la base des thérapeutiques, le marché est segmenté en agents antiviraux, agents analgésiques et autres. Le segment des agents antiviraux dominait avec une part de marché de 57,8 % en 2024, grâce à une efficacité supérieure dans la réduction de la durée des lésions, la prévention des récidives et une large acceptation clinique. Des agents phares tels que l'acyclovir, le valacyclovir et le famciclovir maintiennent une forte présence sur le marché. Les formulations en vente libre et sur ordonnance améliorent l'accessibilité et la commodité. La R&D sur les crèmes topiques à libération rapide et les produits combinés renforce encore la domination du marché. Les recommandations des médecins et l'inclusion dans les lignes directrices garantissent une adoption constante. Les campagnes continues de sensibilisation des patients augmentent les taux d'initiation du traitement. La couverture d'assurance et les politiques de remboursement favorisent une consommation accrue. Les agents antiviraux restent privilégiés, tant pour les épidémies aiguës que pour les traitements préventifs. Les données cliniques confirment leur innocuité et leur efficacité à long terme, renforçant la confiance des patients. La pénétration du marché dans les régions développées est forte grâce à des réseaux de distribution bien établis. Les collaborations stratégiques entre les sociétés pharmaceutiques améliorent la disponibilité des produits et la sensibilisation des patients.

Le segment des agents analgésiques devrait connaître le TCAC le plus rapide, soit 8,9 % entre 2025 et 2032, soutenu par la demande croissante de traitements symptomatiques et d'antiviraux. La préférence croissante des patients pour les thérapies combinées et les médicaments en vente libre renforce la pénétration du marché. Les innovations en matière de gels rafraîchissants et d'analgésiques topiques stimulent l'adoption. La sensibilisation croissante à une prise en charge plus rapide des symptômes encourage l'utilisation. Les plateformes de commerce électronique et la disponibilité en pharmacie de détail améliorent l'accessibilité pour les patients. Le développement des programmes de santé favorisant la prise en charge de la douleur soutient également la croissance. Le renforcement des collaborations entre les laboratoires pharmaceutiques et les professionnels de santé améliore encore la distribution et l'adoption.

• Par type de médicament

Selon le type de médicament, le marché est segmenté en médicaments de marque et médicaments génériques. Le segment des médicaments de marque détenait la plus grande part de chiffre d'affaires du marché, soit 52,4 % en 2024, bénéficiant de la confiance établie des médecins, de leur efficacité clinique et d'une forte présence marketing. Les produits de marque maintiennent des prix avantageux et fidélisent les patients grâce à des profils d'innocuité éprouvés. L'innovation continue des produits, l'éducation des patients et les recommandations des lignes directrices renforcent encore leur domination. Une large distribution dans les hôpitaux et les pharmacies garantit une grande accessibilité. Les données cliniques à long terme confirmant l'efficacité renforcent la confiance des médecins. Les campagnes marketing stratégiques et les programmes de sensibilisation des patients renforcent la notoriété de la marque. Les antiviraux de marque bénéficient également d'approbations de thérapies combinées. Un conditionnement haut de gamme et des programmes d'accompagnement des patients ajoutent de la valeur. Les médicaments de marque bénéficient souvent d'avantages en termes de couverture d'assurance maladie. Le comportement des médecins en matière de prescription favorise les formulations de marque. La présence mondiale des grandes marques assure une forte pénétration sur les marchés clés.

Le segment des génériques devrait connaître le TCAC le plus rapide, soit 10,2 % entre 2025 et 2032, grâce à la rentabilité, à l'augmentation de la couverture d'assurance et à la pénétration croissante des marchés émergents. La préférence des patients pour des traitements abordables encourage l'adoption. La disponibilité en pharmacie et en ligne améliore la commodité. Les autorisations réglementaires et l'expiration des brevets stimulent la croissance du marché des génériques. L'intégration de la télémédecine et le commerce électronique favorisent un accès plus rapide. Le renforcement des programmes de sensibilisation et l'éducation des patients sur l'efficacité des génériques stimulent également l'adoption. La concurrence croissante entre les fabricants conduit également à une plus grande disponibilité et à des prix compétitifs, favorisant ainsi une expansion rapide du marché.

• Par type de dosage

Selon le type de dosage, le marché est segmenté en oral, topique et autres. Le segment topique dominait avec une part de marché de 48,7 % en 2024, grâce à sa facilité d'application, son soulagement rapide des symptômes et sa disponibilité en vente libre. La préférence des patients pour un traitement à domicile garantit une forte adoption. Les cliniques dermatologiques recommandent fréquemment des antiviraux topiques pour les poussées localisées. L'innovation dans les gels, crèmes et patchs à action rapide améliore l'efficacité. Les campagnes marketing mettant l'accent sur la commodité et le soulagement rapide renforcent la domination. Une forte observance du traitement et de faibles effets secondaires systémiques contribuent à une croissance stable. La distribution en vente libre par les pharmacies de détail garantit une large disponibilité. L'amélioration des formulations d'ingrédients apaisants augmente la satisfaction des consommateurs. L'efficacité clinique renforce la confiance des médecins. Les soins préventifs et les recommandations de traitement précoce augmentent encore la part de marché. La sensibilisation des consommateurs aux poussées récurrentes favorise les achats répétés.

Le segment oral devrait connaître le TCAC le plus rapide, soit 9,1 %, entre 2025 et 2032, en raison de son utilisation croissante lors d'épidémies récurrentes ou graves. Les antiviraux oraux offrent une efficacité systémique, une meilleure observance thérapeutique et une compatibilité avec les polythérapies. Les formulations à libération prolongée et les nouveaux modes d'administration contribuent à cette croissance. L'augmentation des consultations de télémédecine facilite les traitements oraux sur ordonnance. Les campagnes de sensibilisation des patients soulignent l'efficacité des traitements oraux. La couverture d'assurance et le remboursement favorisent une adoption plus rapide. La pénétration des marchés émergents stimule la croissance.

• Par l'utilisateur final

En fonction de l'utilisateur final, le marché est segmenté en hôpitaux, soins à domicile, cliniques spécialisées et autres. Le segment hospitalier détenait la plus grande part de chiffre d'affaires du marché, soit 49,3 % en 2024, grâce à un afflux important de patients, à la disponibilité des ordonnances et à l'intégration aux protocoles cliniques. Les pharmacies hospitalières assurent un approvisionnement constant, un suivi adéquat et le respect des recommandations thérapeutiques. Les recommandations des médecins et les soins aux patients hospitalisés soutiennent une domination stable du marché. Les hôpitaux constituent des plateformes de distribution principales en zones urbaines et semi-urbaines. L'adoption massive des traitements est facilitée par la couverture d'assurance maladie. Les initiatives de sensibilisation améliorent l'observance thérapeutique des patients. Les hôpitaux proposent également des services de consultation ambulatoire, élargissant ainsi leur pénétration du marché. Les partenariats pharmaceutiques garantissent la disponibilité des médicaments de marque et génériques. Les plans de traitement récurrents des patients stimulent le chiffre d'affaires du segment hospitalier. Les essais cliniques et les collaborations de recherche favorisent l'innovation thérapeutique. Les hôpitaux restent au cœur des programmes de sensibilisation et d'intervention précoce.

Le segment des soins à domicile devrait connaître le TCAC le plus rapide, soit 10,5 % entre 2025 et 2032, grâce à la croissance de l'automédication, à l'adoption de la télémédecine et à la commodité de la prise en charge à domicile. La sensibilisation croissante aux protocoles de prise en charge des boutons de fièvre favorise l'autonomie des patients. Les pharmacies en ligne et les services de livraison à domicile améliorent l'accessibilité. Les applications mobiles de santé favorisent le respect des programmes de traitement. Les campagnes de sensibilisation sensibilisent les patients aux interventions précoces. La gestion des épidémies chroniques et récurrentes stimule la croissance. Les thérapies à domicile rentables attirent les patients. L'évolution de la réglementation en matière de télésanté élargit la portée des patients. La préférence des patients pour la confidentialité encourage l'adoption des soins à domicile. La disponibilité des médicaments en vente libre et les options génériques soutiennent la croissance du segment.

• Par canal de distribution

En fonction du canal de distribution, le marché est segmenté en pharmacies hospitalières, pharmacies de détail, pharmacies en ligne et autres. Le segment des pharmacies de détail dominait avec une part de marché de 45,8 % en 2024, grâce à sa large disponibilité, à l'accès aux médicaments en vente libre et à la familiarité des consommateurs. Les chaînes de distribution améliorent la visibilité, la commodité et la notoriété de la marque. L'accompagnement des pharmaciens renforce la sécurité d'utilisation. Les initiatives marketing et les promotions stimulent les ventes. Les partenariats stratégiques avec les laboratoires pharmaceutiques garantissent un approvisionnement constant. La pénétration urbaine et semi-urbaine soutient la croissance des volumes. La confiance des consommateurs et les achats habituels augmentent les ventes répétées. La distribution au détail permet une réponse rapide aux tendances épidémiques saisonnières. Les stratégies de prix renforcent l'avantage concurrentiel. L'accessibilité renforce l'observance et la préférence pour la marque. Les pharmacies de détail constituent les principaux points de contact pour les épidémies mineures. Les programmes de sensibilisation communautaire encouragent l'adoption.

Le segment des pharmacies en ligne devrait connaître le TCAC le plus rapide, soit 11,3 %, entre 2025 et 2032, grâce à l'adoption croissante du commerce électronique, à la commodité de la livraison à domicile, à l'intégration de la télésanté et aux autorisations réglementaires. Les canaux numériques améliorent l'accessibilité pour les patients semi-urbains et ruraux. Les plateformes en ligne facilitent le respect des prescriptions et la gestion des maladies chroniques. Les applications mobiles, les téléconsultations et le suivi des livraisons améliorent l'expérience patient. Des prix compétitifs et des remises favorisent une adoption plus large. Les campagnes de sensibilisation via les canaux numériques favorisent la pénétration du marché. L'acceptation des ordonnances électroniques accélère les taux d'adoption. La confidentialité des patients, la commodité et l'accès 24h/24 et 7j/7 contribuent à la croissance. Les canaux en ligne permettent la disponibilité de thérapies combinées. Les marchés émergents s'appuient de plus en plus sur les pharmacies numériques. L'intégration des soins à domicile favorise également une expansion rapide.

Analyse régionale du marché du traitement des boutons de fièvre en Asie-Pacifique

- Le marché du traitement des boutons de fièvre en Asie-Pacifique devrait croître au TCAC le plus rapide de 11,2 % au cours de la période de prévision de 2025 à 2032.

- Sous l'effet de l'urbanisation croissante, de la hausse des revenus disponibles et du développement des infrastructures de santé dans des pays comme la Chine et l'Inde, la sensibilisation croissante des patients et l'accessibilité croissante aux traitements antiviraux, tant de marque que génériques, soutiennent la croissance du marché.

- En outre, les initiatives gouvernementales et l’adoption rapide de thérapies cliniquement approuvées améliorent l’accessibilité aux traitements dans les zones urbaines et semi-urbaines.

Aperçu du marché chinois du traitement des boutons de fièvre en Asie-Pacifique

Le marché chinois du traitement des boutons de fièvre en Asie-Pacifique a dominé la région Asie-Pacifique avec la plus grande part de chiffre d'affaires de 41,5 % en 2024, attribuée à un accès généralisé à des établissements de santé de pointe, à la forte présence de sociétés pharmaceutiques de premier plan et à une forte sensibilisation des patients aux thérapies efficaces contre les boutons de fièvre. Le pays bénéficie également de réseaux de distribution à grande échelle et d'une adoption rapide de traitements antiviraux cliniquement approuvés, en particulier dans les centres urbains, contribuant à une croissance substantielle du marché.

Aperçu du marché indien et asiatique du traitement des boutons de fièvre.

Le marché indien et asiatique du traitement des boutons de fièvre devrait connaître la croissance la plus rapide de la région Asie-Pacifique au cours de la période de prévision, avec un TCAC de . Cette croissance est alimentée par l'urbanisation croissante, la hausse des revenus disponibles, l'expansion des infrastructures de santé et l'accès croissant aux traitements antiviraux de marque et génériques. De plus, la sensibilisation croissante à la gestion des boutons de fièvre et la pénétration des pharmacies en ligne accélèrent l'adoption en milieu résidentiel et clinique.

Part de marché du traitement des boutons de fièvre en Asie-Pacifique

L’industrie du traitement des boutons de fièvre est principalement dirigée par des entreprises bien établies, notamment :

- GSK plc (Royaume-Uni)

- Pfizer Inc. (États-Unis)

- Novartis AG (Suisse)

- Johnson & Johnson et ses filiales (États-Unis)

- Mundipharma International Ltd. (Royaume-Uni)

- Merck & Co., Inc. (États-Unis)

- Bayer AG (Allemagne)

- Dr. Reddy's Laboratories Ltd. (Inde)

- Cipla Limited (Inde)

- Teva Pharmaceutical Industries Ltd. (Israël)

Développements récents sur le marché du traitement des boutons de fièvre en Asie-Pacifique

- En août 2024, Linpharma a annoncé le lancement de Lyranda, un nouveau traitement contre les boutons de fièvre aux États-Unis. Lyranda est une pastille pratique et agréable au goût, conçue pour réduire le temps de cicatrisation par rapport à d'autres remèdes populaires.

- En avril 2024, Merix Pharmaceutical Corp a présenté RELEEV, traitement anti-boutons de fièvre en 1 jour, au salon NACS. Ce traitement topique cliniquement prouvé promet de guérir les boutons de fièvre en une seule journée, soulageant la douleur en quelques minutes et soulageant tous les symptômes en 24 heures.

- En avril 2024, une équipe de l'Université du Sud de l'Illinois à Edwardsville a lancé l'Hélocaïne, un traitement sans ordonnance pour les boutons de fièvre, les coupures et brûlures légères et les piqûres d'insectes. L'Hélocaïne soulage efficacement diverses irritations cutanées.

- En novembre 2024, Julie, une marque de soins de santé, a lancé un traitement contre les boutons de fièvre visant à réduire la stigmatisation associée à cette affection. Ce produit cible les femmes de la génération Z et des Millennials, offrant une solution sans gêne pour gérer les boutons de fièvre.

- En janvier 2025, ClevorX Nanomedicine Laboratories a lancé Clevorx, une nouvelle crème de traitement des boutons de fièvre en vente libre offrant un soulagement de l'inconfort et des inconvénients des boutons de fièvre, offrant aux consommateurs une alternative aux traitements existants.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.