Asia Pacific Colorectal Cancer Diagnostics Market

Taille du marché en milliards USD

TCAC :

%

USD

629.69 Million

USD

1,254.70 Million

2024

2032

USD

629.69 Million

USD

1,254.70 Million

2024

2032

| 2025 –2032 | |

| USD 629.69 Million | |

| USD 1,254.70 Million | |

| % | |

|

Segmentation du marché du diagnostic du cancer colorectal en Asie-Pacifique, par type de test (examen des selles, imagerie, biopsie, analyse sanguine, etc.), type de produit (instruments, kits et réactifs), stades du cancer (stade 0, stade I, stade II, stade III et stade IV), type de cancer (adénocarcinome, lymphome colorectal, tumeurs stromales gastro-intestinales , tumeurs carcinoïdes, léiomyosarcomes, mélanomes, etc.), tranche d'âge (gériatrie, adultes et pédiatrie), utilisateur final (hôpitaux, centres de diagnostic, centres de recherche sur le cancer, centres de chirurgie ambulatoire, instituts universitaires, etc.), canal de distribution (appel d'offres direct, vente au détail et vente en ligne) - Tendances et prévisions du secteur jusqu'en 2032

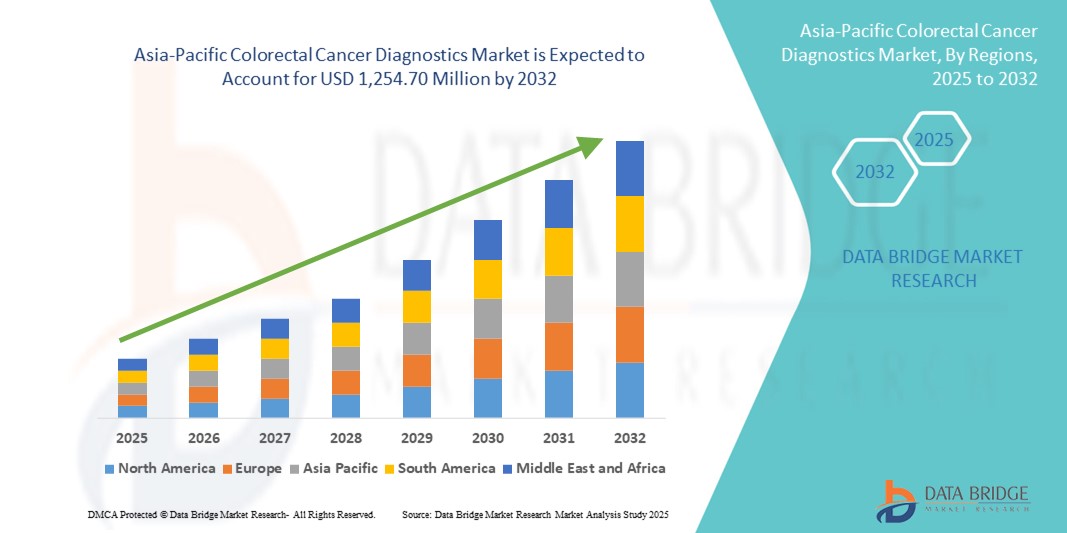

Taille du marché du diagnostic du cancer colorectal en Asie-Pacifique

- La taille du marché du diagnostic du cancer colorectal en Asie-Pacifique était évaluée à 629,69 millions USD en 2024 et devrait atteindre 1 254,70 millions USD d'ici 2032 , à un TCAC de 9,00 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par une sensibilisation accrue au cancer colorectal, un meilleur accès aux soins préventifs et les avancées des technologies diagnostiques en Asie-Pacifique, permettant une détection et une intervention précoces. La région connaît une forte augmentation de l'incidence du cancer colorectal, notamment dans les pays en forte urbanisation comme la Chine, le Japon et la Corée du Sud, ce qui stimule la demande d'outils de dépistage avancés, notamment les tests immunochimiques fécaux (TIF), la coloscopie et le diagnostic moléculaire.

- Par ailleurs, l'augmentation des investissements dans les infrastructures oncologiques, l'expansion des programmes de dépistage du cancer dans les zones rurales et mal desservies, et le développement des collaborations public-privé favorisent la disponibilité et l'adoption de diagnostics avancés du cancer colorectal. Les campagnes de sensibilisation menées par les gouvernements, associées à la présence croissante d'entreprises internationales de diagnostic et au renforcement des capacités de production locales, stimulent considérablement la croissance du marché du diagnostic du cancer colorectal en Asie-Pacifique.

Analyse du marché du diagnostic du cancer colorectal en Asie-Pacifique

- Le diagnostic du cancer colorectal, qui englobe des solutions de dépistage, de détection et de surveillance telles que la recherche de sang occulte dans les selles (RSOS), les tests immunochimiques fécaux (TIF), la coloscopie et les dosages moléculaires avancés, connaît une adoption croissante dans la région Asie-Pacifique. Cette croissance est portée par l'incidence croissante du cancer colorectal, le vieillissement de la population et le développement des programmes organisés de dépistage du cancer. Des pays comme la Chine, le Japon, la Corée du Sud et l'Australie investissent massivement dans des initiatives nationales de dépistage, ce qui stimule la demande d'outils de diagnostic traditionnels et de nouvelle génération.

- La préférence croissante pour les diagnostics moléculaires et non invasifs par rapport aux procédures conventionnelles dans la région est soutenue par une sensibilisation accrue des patients, des programmes gouvernementaux de dépistage précoce et l'amélioration des infrastructures de laboratoire. De plus, le rôle croissant du tourisme médical dans des pays comme l'Inde et la Thaïlande, combiné à la disponibilité de technologies diagnostiques économiques et avancées, favorise l'adoption du diagnostic du cancer colorectal.

- La Chine a dominé le marché du diagnostic du cancer colorectal en Asie-Pacifique, représentant la plus grande part de revenus de 30,3 % en 2024, grâce à sa forte population vieillissante, à ses investissements importants dans les soins de santé et à l'intégration généralisée de plateformes de tests moléculaires avancés dans les hôpitaux tertiaires.

- L'Inde devrait enregistrer le TCAC le plus rapide sur le marché du diagnostic du cancer colorectal en Asie-Pacifique, soit 14,8 %, au cours de la période de prévision, grâce à l'élargissement de l'accès aux programmes de dépistage, à la sensibilisation croissante du public à la santé et à l'émergence d'une production locale de kits de diagnostic. Les régimes nationaux de santé, associés aux investissements du secteur privé, permettent un accès accru à un dépistage du cancer colorectal abordable et rapide, tant en zone métropolitaine qu'en zone rurale.

- En 2024, l'adénocarcinome a dominé le marché du diagnostic du cancer colorectal en Asie-Pacifique, avec une part de 64,1 %, et demeure le sous-type histologique de cancer colorectal le plus répandu dans la région. Les recommandations de dépistage et les campagnes de sensibilisation ciblent largement ce sous-type, améliorant ainsi les taux de détection.

Portée du rapport et segmentation du marché du diagnostic du cancer colorectal en Asie-Pacifique

|

Attributs |

Analyses clés du marché du diagnostic du cancer colorectal en Asie-Pacifique |

|

Segments couverts |

|

|

Pays couverts |

Asie-Pacifique

|

|

Principaux acteurs du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie des experts, une analyse des prix, une analyse de la part de marque, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Tendances du marché du diagnostic du cancer colorectal en Asie-Pacifique

Progrès dans les technologies de diagnostic et expansion des initiatives de recherche clinique

- Une tendance significative et croissante sur le marché du diagnostic du cancer colorectal en Asie-Pacifique est l'accent croissant mis sur les innovations diagnostiques et la recherche clinique, ciblant en particulier la détection précoce, la stadification précise et la surveillance en temps réel de la maladie grâce à des technologies moléculaires et d'imagerie avancées.

- Par exemple, plusieurs entreprises de diagnostic et instituts de recherche en Asie-Pacifique investissent dans des solutions de dépistage du cancer colorectal de nouvelle génération, notamment les biopsies liquides, les dosages d'ADN tumoral circulant (ADNtc), les tests immunochimiques fécaux (TIF) à haute sensibilité et les plateformes de coloscopie assistée par IA. Ces développements visent à améliorer la précision du diagnostic, à réduire les faux positifs/négatifs et à permettre une détection à des stades plus précoces et plus faciles à traiter.

- L'adoption croissante de diagnostics oncologiques personnalisés dans les centres et hôpitaux spécialisés en cancérologie permet une planification thérapeutique plus ciblée. Ces modèles intègrent le profilage génétique, l'analyse de biomarqueurs et des protocoles de dépistage précis pour identifier les populations à haut risque et adapter les stratégies de suivi en fonction des profils de risque individuels.

- Les partenariats entre les entreprises de technologies diagnostiques, les hôpitaux universitaires et les programmes de dépistage du cancer soutenus par l'État contribuent également à élargir l'accès aux diagnostics avancés du cancer colorectal. Cela comprend l'amélioration des politiques de remboursement, le renforcement des infrastructures de laboratoire et la formation des cliniciens aux méthodologies de dépistage avancées.

- Alors que l'Asie-Pacifique continue de donner la priorité à l'oncologie de précision et aux soins de santé basés sur la valeur, le marché du diagnostic du cancer colorectal est prêt à connaître une croissance soutenue, tirée par l'innovation, une couverture de dépistage améliorée et une demande croissante d'intervention précoce pour améliorer les taux de survie des populations vieillissantes.

Dynamique du marché du diagnostic du cancer colorectal en Asie-Pacifique

Conducteur

Besoin croissant en raison de l'augmentation des taux de diagnostic et des progrès de la recherche génétique

- L'incidence croissante du cancer colorectal (CCR) en Asie-Pacifique, due aux changements de mode de vie, au vieillissement de la population et à l'amélioration des taux de dépistage, accélère considérablement la demande de solutions diagnostiques avancées. Des pays comme la Chine, le Japon, la Corée du Sud et l'Australie développent leurs programmes nationaux de dépistage, permettant une détection et une intervention plus précoces, ce qui stimule la croissance du marché.

- Par exemple, en mars 2024, Guardant Health a annoncé le lancement de son test sanguin de dépistage du cancer colorectal (CCR), Shield, au Japon, après une validation clinique réussie. Ces innovations en matière de diagnostic mini-invasif devraient transformer les stratégies de détection précoce et améliorer l'observance thérapeutique des patients dans toute la région.

- L'adoption croissante du séquençage de nouvelle génération (NGS) pour le profilage des mutations, ainsi que les progrès dans la découverte de biomarqueurs, font évoluer le marché de la coloscopie conventionnelle vers des approches diagnostiques plus personnalisées et basées sur la précision.

- Les autorités réglementaires, notamment l'Agence japonaise des produits pharmaceutiques et des dispositifs médicaux (PMDA) et l'Administration nationale des produits médicaux (NMPA) de Chine, accordent de plus en plus d'approbations accélérées pour les technologies innovantes de diagnostic du cancer, améliorant ainsi les délais d'accès au marché.

- Les collaborations entre les entreprises régionales de biotechnologie, les instituts de recherche sur le cancer et les sociétés de diagnostic renforcent l'écosystème de l'innovation, permettent des études de validation clinique à grande échelle et élargissent l'accès aux outils de diagnostic du cancer colorectal de pointe, en particulier dans les régions mal desservies.

Retenue/Défi

Infrastructure limitée et variabilité dans l'adoption clinique

- Les coûts élevés associés aux technologies avancées de diagnostic du cancer colorectal (CCR), telles que les biopsies liquides, l'imagerie assistée par IA et les tests moléculaires multiplex, constituent un obstacle important à leur adoption dans les pays à revenu faible et intermédiaire de la région Asie-Pacifique.

- Malgré un soutien gouvernemental croissant, de nombreuses solutions de diagnostic avancées nécessitent une infrastructure de laboratoire sophistiquée et du personnel qualifié, qui sont souvent concentrés dans les hôpitaux métropolitains, laissant les zones rurales et éloignées mal desservies.

- Les variations dans les directives nationales de dépistage du cancer colorectal et l’absence de protocoles normalisés pour les tests génétiques et moléculaires entraînent une adoption incohérente des meilleures pratiques dans la région.

- En outre, la sensibilisation limitée des médecins de soins primaires et de la population générale dans certains pays retarde le diagnostic précoce, réduisant ainsi l'efficacité des interventions thérapeutiques.

- Pour relever ces défis, des réformes politiques coordonnées, un financement public accru, des programmes de formation de la main-d'œuvre et la création de centres régionaux de diagnostic du cancer seront essentiels pour garantir un accès équitable et une croissance durable sur le marché du diagnostic du cancer colorectal en Asie-Pacifique.

Portée du marché du diagnostic du cancer colorectal en Asie-Pacifique

Le marché est segmenté en fonction du type de test, du type de produit, du stade du cancer, du type de cancer, de la tranche d'âge, de l'utilisateur final et de la distribution

- Par type de test

En fonction du type de test, le marché du diagnostic du cancer colorectal en Asie-Pacifique est segmenté en examen des selles, examen d'imagerie, biopsie, analyse sanguine, etc. En 2024, le segment de l'examen des selles représentait la plus grande part de marché, soit 34,7 %, grâce à l'adoption généralisée des tests de recherche de sang occulte dans les selles (RSOS) et des tests immunochimiques fécaux (TIF) comme principaux outils de dépistage précoce et non invasif du cancer colorectal. Les programmes de dépistage nationaux et régionaux de pays comme le Japon, l'Australie et la Corée du Sud ont encore accéléré leur adoption grâce à leur rapport coût-efficacité et à leur large couverture démographique.

Le segment des biopsies devrait enregistrer le TCAC le plus rapide, soit 9,8 %, entre 2025 et 2032, en raison de son rôle essentiel dans la confirmation histopathologique définitive, la classification tumorale et le profilage moléculaire. Les progrès des techniques de biopsie mini-invasives, telles que l'aspiration à l'aiguille fine guidée par échographie endoscopique (EUS-FNA) et la biopsie à l'aiguille guidée par imagerie, améliorent également la précision du diagnostic et le confort du patient.

- Par type de produit

En fonction du type de produit, le marché du diagnostic du cancer colorectal en Asie-Pacifique est segmenté en instruments et en kits et réactifs. Parmi ces derniers, le segment des kits et réactifs a dominé le marché avec une part de 58,3 % en 2024, principalement en raison de leur demande récurrente pour les procédures de diagnostic et de dépistage de routine. Leur facilité d'utilisation, tant dans les laboratoires centralisés que dans les environnements décentralisés, les rend indispensables en pratique clinique. De plus, l'adoption croissante des kits et réactifs dans les programmes de dépistage nationaux a renforcé leur présence sur le marché. Les initiatives gouvernementales, notamment les subventions et les politiques d'achat en gros, ont également joué un rôle crucial pour améliorer l'accessibilité, en particulier dans les pays à revenu intermédiaire de la région.

Le segment des instruments devrait connaître une croissance annuelle composée (TCAC) record de 8,9 % entre 2025 et 2032. Cette croissance est soutenue par des investissements croissants dans les plateformes de diagnostic de nouvelle génération, telles que les systèmes de coloscopie haute résolution, les outils d'imagerie assistée par IA et les analyseurs de séquençage de nouvelle génération (NGS) pour le sous-typage moléculaire. Ces avancées améliorent considérablement la précision du diagnostic et permettent une planification personnalisée des traitements.

- Par stade du cancer

En fonction du stade du cancer, le marché du diagnostic du cancer colorectal en Asie-Pacifique est segmenté en stades 0, I, II, III et IV. Le segment du diagnostic du cancer colorectal de stade II représentait la part la plus importante, soit 28,5 % en 2024, reflétant des taux de détection plus élevés grâce à de solides initiatives d'intervention précoce et à des protocoles de traitement bien établis. Les programmes de santé publique en Asie-Pacifique mettent l'accent sur la détection précoce, ce qui a contribué à un taux de diagnostic plus élevé au stade II par rapport aux autres stades.

Parallèlement, le segment des diagnostics de stade IV devrait enregistrer le TCAC le plus rapide, soit 10,2 %, entre 2025 et 2032. Cette tendance est alimentée par la demande croissante de modalités d'imagerie avancées, de biopsies liquides pour une surveillance en temps réel et de diagnostics de précision spécifiquement adaptés à la prise en charge des maladies métastatiques. L'adoption clinique croissante de ces technologies devrait transformer les résultats pour les patients atteints d'un cancer colorectal avancé .

- Par type de cancer

En fonction du type de cancer, le marché du diagnostic du cancer colorectal en Asie-Pacifique est segmenté en adénocarcinomes, lymphomes colorectaux, tumeurs stromales gastro-intestinales, tumeurs carcinoïdes, léiomyosarcomes, mélanomes, etc. En 2024, l'adénocarcinome était le segment dominant du marché avec une part de 64,1 %, ce sous-type histologique représentant la majorité des cas de cancer colorectal dans la région Asie-Pacifique. Les campagnes de sensibilisation du public, les programmes de dépistage gouvernementaux et les recommandations cliniques ciblent principalement l'adénocarcinome, renforçant ainsi sa domination sur le marché du diagnostic.

Le segment des tumeurs carcinoïdes devrait connaître une croissance annuelle composée (TCAC) record de 9,5 % sur la période de prévision. Cette croissance est portée par les progrès des technologies d'imagerie, notamment la TEP-TDM au Ga-68 DOTATATE, ainsi que par des techniques de classification histopathologique plus précises permettant une détection plus précoce et plus précise des tumeurs carcinoïdes.

- Par groupe d'âge

En fonction de la tranche d'âge, le marché du diagnostic du cancer colorectal en Asie-Pacifique est segmenté en populations gériatrique, adulte et pédiatrique. Le segment gériatrique a représenté la plus grande part de marché en 2024, avec 55,6 %, reflétant la forte augmentation de l'incidence du cancer colorectal chez les personnes de 60 ans et plus. Cette prédominance est également liée à des taux de participation au dépistage plus élevés dans cette tranche d'âge, soutenus par de solides programmes de sensibilisation de santé publique et une sensibilisation croissante aux risques de cancer liés à l'âge.

Le segment adulte devrait connaître la croissance la plus rapide, soit 8,7 % entre 2025 et 2032. Cette évolution est largement imputable à l'évolution de l'épidémiologie du cancer colorectal, les facteurs de risque liés au mode de vie, tels que l'obésité, une mauvaise alimentation et la sédentarité, contribuant à l'augmentation de l'incidence chez les jeunes. De plus, plusieurs pays de la région Asie-Pacifique ont abaissé l'âge recommandé pour le dépistage systématique à 45 ans, accélérant ainsi encore le recours au diagnostic au sein de la population adulte.

- Par utilisateur final

En fonction de l'utilisateur final, le marché du diagnostic du cancer colorectal en Asie-Pacifique est segmenté en hôpitaux, centres de diagnostic, centres de recherche sur le cancer, centres de chirurgie ambulatoire, instituts universitaires, etc. En 2024, le segment hospitalier représentait la plus grande part de marché, avec 47,8 %, grâce à son accès à des infrastructures de diagnostic avancées, à des équipes oncologiques multidisciplinaires et à des parcours de soins intégrés incluant dépistage et traitement. Les hôpitaux constituent des pôles d'orientation majeurs dans la région, renforçant ainsi leur rôle sur le marché.

En revanche, le segment des centres de diagnostic devrait afficher le TCAC le plus rapide, soit 9,1 %, entre 2025 et 2032. L'expansion des centres de diagnostic autonomes et des laboratoires en chaîne dans les zones semi-urbaines et rurales, combinée à des délais d'exécution plus rapides et à des modèles de tarification compétitifs, devrait stimuler une forte croissance dans cette catégorie.

- Par canal de distribution

En fonction des canaux de distribution, le marché du diagnostic du cancer colorectal en Asie-Pacifique est segmenté en appels d'offres directs, ventes au détail et ventes en ligne. En 2024, les appels d'offres directs détenaient une part dominante de 51,4 %, grâce à la centralisation des processus d'approvisionnement pour les programmes de dépistage soutenus par les gouvernements et les établissements de santé publics. Ce modèle garantit une rentabilité optimale et une accessibilité généralisée, notamment dans le cadre d'initiatives de dépistage à grande échelle.

Le segment des ventes en ligne devrait connaître le TCAC le plus rapide, soit 10,5 %, entre 2025 et 2032. La croissance de ce canal est alimentée par l'expansion des services de télémédecine, la demande croissante de prélèvements à domicile et la disponibilité croissante de kits de diagnostic via les plateformes de commerce électronique. Ces tendances transforment l'accès des patients au diagnostic du cancer colorectal, notamment dans les environnements de santé urbains et technologiques.

Analyse régionale du marché du diagnostic du cancer colorectal en Asie-Pacifique

- L'Asie-Pacifique détenait une part de marché de 21,6 % sur le marché mondial du diagnostic du cancer colorectal en 2024, soutenue par les progrès rapides des technologies de tests moléculaires, l'incidence croissante du cancer colorectal et l'expansion des initiatives nationales de dépistage.

- Des cadres réglementaires solides, des campagnes de santé publique soutenues par le gouvernement et l'adoption croissante de méthodes de diagnostic mini-invasives, telles que la biopsie liquide et les tests ADN dans les selles, favorisent la croissance du marché dans les systèmes de santé publics et privés.

- En outre, la région Asie-Pacifique abrite plusieurs fournisseurs de technologies de diagnostic de premier plan, des instituts de recherche sur le cancer et des réseaux d'essais cliniques, ce qui permet une innovation continue, l'adoption précoce de nouvelles plateformes de test et des études de validation à grande échelle.

Aperçu du marché chinois du diagnostic du cancer colorectal

Le marché chinois du diagnostic du cancer colorectal a dominé le marché Asie-Pacifique, représentant la plus grande part de chiffre d'affaires (30,3 %) en 2024, grâce au vieillissement important de sa population, à d'importants investissements dans les soins de santé et à l'intégration généralisée de plateformes de tests moléculaires avancés dans les hôpitaux tertiaires. L'expansion des programmes de prévention et de contrôle du cancer par le gouvernement chinois, ainsi que le remboursement avantageux des procédures de diagnostic, accélèrent l'adoption de ce type de diagnostic. Les entreprises de biotechnologie locales augmentent également leurs dépenses de R&D afin de développer des kits de diagnostic du cancer colorectal rentables et hautement sensibles, adaptés au marché intérieur.

Aperçu du marché japonais du diagnostic du cancer colorectal

En 2024, le marché japonais du diagnostic du cancer colorectal représentait 20,3 % du marché de la région Asie-Pacifique, grâce à une infrastructure de santé très développée, une assurance maladie universelle et une forte priorité accordée à la détection précoce du cancer. Les programmes nationaux de dépistage japonais, associés à des techniques d'imagerie avancées telles que la coloscopie assistée par IA et la TEP-TDM, permettent un diagnostic plus précoce et de meilleurs résultats pour les patients. Les collaborations continues entre les instituts de recherche et les entreprises de diagnostic renforcent encore la position du Japon en tant que leader du diagnostic oncologique de précision.

Aperçu du marché indien du diagnostic du cancer colorectal

Le marché indien du diagnostic du cancer colorectal devrait enregistrer le TCAC le plus rapide de la région Asie-Pacifique, soit 14,8 %, au cours de la période de prévision. Ce taux de croissance est porté par l'élargissement de l'accès aux programmes de dépistage, la sensibilisation croissante du public à la santé et l'émergence de la fabrication locale de kits de diagnostic. Les régimes nationaux de santé tels qu'Ayushman Bharat, ainsi que l'augmentation des investissements du secteur privé, permettent un dépistage du cancer colorectal abordable et rapide, tant en zone métropolitaine que rurale. L'adoption croissante des kits de test immunochimique rapide de recherche de sang occulte dans les selles (iFOBT) et des unités de diagnostic mobiles améliore également la couverture dans les régions mal desservies.

Part de marché du diagnostic du cancer colorectal en Asie-Pacifique

L'industrie du diagnostic du cancer colorectal en Asie-Pacifique est principalement dirigée par des entreprises bien établies, notamment :

- F. Hoffmann-La Roche SA (Suisse)

- Illumina, Inc. (États-Unis)

- QIAGEN (États-Unis)

- Thermo Fisher Scientific Inc. (États-Unis)

- Quest Diagnostics Incorporated, Inc. (États-Unis)

- Siemens Healthineers AG (Allemagne)

- Myriad Genetics, Inc. (États-Unis)

- Koninklijke Philips NV (Pays-Bas)

- FUJIFILM Corporation (Japon)

- CANON MEDICAL SYSTEMS CORPORATION (Japon)

- Bio-Rad Laboratories, Inc. (États-Unis)

- Neusoft Corporation (Chine)

- Exact Sciences Corporation (États-Unis)

- BIOMÉRIEUX (France)

- Sysmex Asia Pacific Pte Ltd (Singapour)

- GE HealthCare (États-Unis)

- Medtronic (Irlande)

- Agilent Technologies, Inc. (États-Unis)

Derniers développements sur le marché du diagnostic du cancer colorectal en Asie-Pacifique

- En août 2022, F. Hoffmann-La Roche Ltd a annoncé le lancement du Digital LightCycler System, le premier système numérique de réaction en chaîne par polymérase (PCR) de Roche. Ce système de nouvelle génération détecte les maladies et est conçu pour quantifier avec précision des traces de cibles spécifiques d'ADN et d'ARN, généralement non détectables par les méthodes PCR conventionnelles. Ce système a permis à l'entreprise de renforcer sa présence sur le marché de l'Asie-Pacifique.

- En juillet 2024, l'Australie a abaissé l'âge d'éligibilité au programme national de dépistage du cancer de l'intestin de 50 à 45 ans, permettant aux personnes âgées de 45 à 49 ans de demander des kits FIT gratuits - une extension visant à une détection plus précoce du cancer colorectal.

- En mai 2025, la PMDA japonaise a mis à jour sa liste officielle de diagnostics compagnons approuvés pour le cancer colorectal (par exemple, les tests MSI et autres tests CDx liés à des thérapies telles que le nivolumab), reflétant le soutien réglementaire continu aux diagnostics moléculaires avancés.

- En mai 2025, les directives de santé publique australiennes ont réitéré que les personnes âgées de 45 à 49 ans peuvent demander des tests de dépistage intestinal précoces (avec des kits gratuits à domicile), renforçant ainsi le changement de politique de juillet 2024 et élargissant l'accès aux diagnostics à l'échelle de la population.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.