Asia Pacific Computed Tomography Devices Market

Taille du marché en milliards USD

TCAC :

%

USD

3.44 Billion

USD

5.56 Billion

2025

2033

USD

3.44 Billion

USD

5.56 Billion

2025

2033

| 2026 –2033 | |

| USD 3.44 Billion | |

| USD 5.56 Billion | |

| % | |

|

Segmentation du marché des appareils de tomodensitométrie en Asie-Pacifique, par type de produit (scanner CT à faible nombre de coupes ( 64 coupes)), par type d'application (applications cardiovasculaires, oncologie, applications neurovasculaires, applications abdominales et pelviennes, angiographie pulmonaire, applications rachidiennes et applications musculo-squelettiques) et par utilisateur final (centres de diagnostic, cliniques, hôpitaux et autres) - Tendances du secteur et prévisions jusqu'en 2033

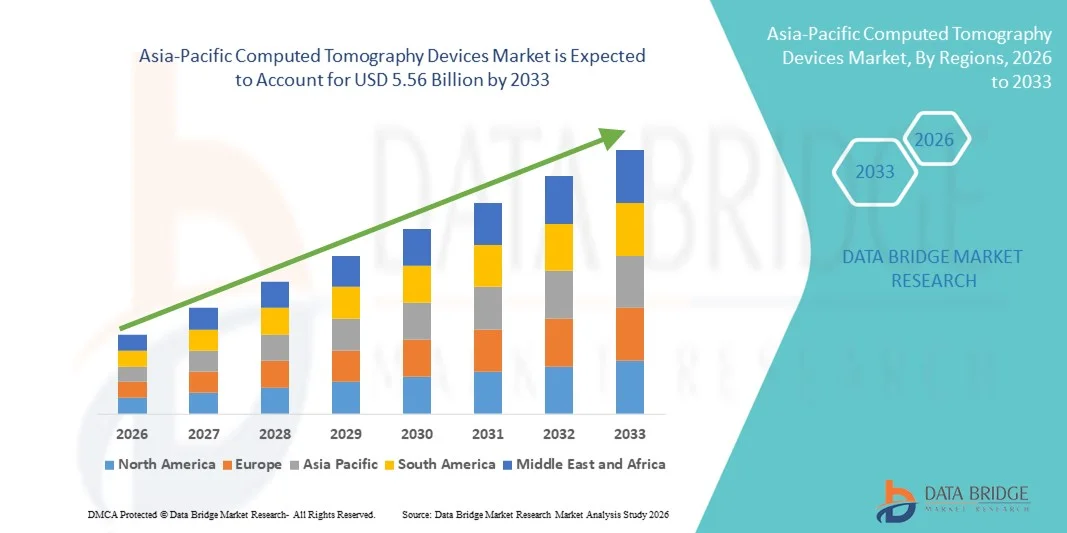

Taille du marché des appareils de tomodensitométrie en Asie-Pacifique

- Le marché des appareils de tomodensitométrie en Asie-Pacifique était évalué à 3,44 milliards de dollars américains en 2025 et devrait atteindre 5,56 milliards de dollars américains d'ici 2033 , avec un TCAC de 6,20 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par la prévalence croissante des maladies chroniques, la demande accrue d'imagerie diagnostique précoce et précise, et les progrès technologiques continus des systèmes de tomodensitométrie multi-coupes et intégrant l'IA dans toute la région.

- Par ailleurs, le développement des infrastructures de santé, l'augmentation des investissements dans les hôpitaux publics et privés et les initiatives gouvernementales de soutien visant à améliorer les capacités de diagnostic font des appareils de tomodensitométrie un élément essentiel de l'imagerie médicale moderne. Ces facteurs convergents accélèrent l'adoption des systèmes de tomodensitométrie, stimulant ainsi considérablement la croissance du secteur.

Analyse du marché des appareils de tomographie assistée par ordinateur en Asie-Pacifique

- Les appareils de tomodensitométrie (TDM), qui fournissent une imagerie en coupe à haute résolution pour un diagnostic précis et rapide, sont de plus en plus indispensables dans les hôpitaux et les centres de diagnostic de la région Asie-Pacifique en raison de leurs capacités d'imagerie avancées, de leur vitesse d'acquisition plus rapide et de leur intégration avec des logiciels de diagnostic basés sur l'intelligence artificielle.

- La demande croissante de systèmes de tomodensitométrie est principalement due à l'augmentation de l'incidence des maladies cardiovasculaires, du cancer et des troubles neurologiques , ainsi qu'à l'expansion des infrastructures de santé et à la croissance des investissements dans les technologies de diagnostic avancées dans les économies émergentes.

- La Chine a dominé le marché des appareils de tomodensitométrie en Asie-Pacifique avec la plus grande part de revenus (38,6 %) en 2025, grâce à d'importants programmes d'expansion hospitalière, à de solides réformes gouvernementales du système de santé et à l'installation croissante de systèmes de tomodensitométrie haut de gamme dans les villes de premier et deuxième rangs.

- L'Inde devrait connaître la croissance la plus rapide sur le marché des appareils de tomodensitométrie en Asie-Pacifique au cours de la période de prévision, en raison de l'augmentation des dépenses de santé, du développement des chaînes de diagnostic privées et de la demande croissante de diagnostics précoces et préventifs des maladies.

- Le segment des scanners CT à haute résolution (>64 coupes) a dominé le marché des appareils de tomodensitométrie en Asie-Pacifique avec une part de marché de 46,8 % en 2025, grâce à sa clarté d'image supérieure, ses temps d'acquisition plus rapides et son utilisation intensive dans les applications cardiovasculaires, l'oncologie et les procédures neurovasculaires dans les hôpitaux de soins tertiaires.

Portée du rapport et segmentation du marché des appareils de tomodensitométrie en Asie-Pacifique

|

Attributs |

Principaux enseignements du marché des appareils de tomographie assistée par ordinateur en Asie-Pacifique |

|

Segments couverts |

|

|

Pays couverts |

Asie-Pacifique

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research incluent également une analyse approfondie par des experts, des données épidémiologiques sur les patients, une analyse des projets en développement, une analyse des prix et un aperçu du cadre réglementaire. |

Tendances du marché des appareils de tomographie assistée par ordinateur en Asie-Pacifique

Automatisation de l'imagerie à haut débit et des flux de travail intégrant l'IA

- Une tendance importante et croissante sur le marché des appareils de tomodensitométrie en Asie-Pacifique est l'intégration rapide de l'intelligence artificielle (IA) aux systèmes de tomodensitométrie à haute résolution afin d'améliorer la précision du diagnostic, d'automatiser le flux de travail et de réduire le temps d'examen dans les hôpitaux et centres de diagnostic à forte activité.

- Par exemple, des fabricants de premier plan comme GE HealthCare et Siemens Healthineers intègrent des algorithmes de reconstruction basés sur l'IA et des logiciels d'optimisation de dose dans les plateformes de tomodensitométrie avancées afin d'améliorer la netteté des images tout en minimisant l'exposition aux radiations. De même, Canon Medical Systems Corporation se concentre sur les technologies de reconstruction par apprentissage profond pour améliorer les performances d'imagerie à faible dose.

- L'intégration de l'IA dans les scanners permet la détection automatisée des lésions, le triage intelligent des flux de travail et l'analyse avancée des images cardiovasculaires et neurovasculaires, améliorant ainsi la fiabilité du diagnostic et l'efficacité opérationnelle. De plus, les technologies de modulation automatique de la dose contribuent à optimiser les niveaux de rayonnement en fonction de la morphologie du patient et de l'indication clinique, garantissant des procédures d'imagerie plus sûres.

- L'intégration transparente des systèmes de tomodensitométrie aux systèmes d'information hospitaliers (SIH), aux systèmes d'information radiologique (SIR) et aux systèmes d'archivage et de communication d'images (PACS) facilite la gestion centralisée des données et accélère les flux de travail de production de rapports au sein des réseaux de soins de santé de la région.

- Cette tendance vers des systèmes d'imagerie plus intelligents, plus rapides et moins énergivores redéfinit les attentes cliniques en matière de précision diagnostique et de prise en charge des patients. Par conséquent, des entreprises comme United Imaging Healthcare développent des gammes de scanners CT dotés d'intelligence artificielle, adaptées aux grands centres hospitaliers universitaires et aux établissements de santé urbains en expansion.

- La demande en systèmes de tomodensitométrie à haute résolution et dotés d'intelligence artificielle croît rapidement dans les secteurs de la santé publique et privée, les prestataires accordant une importance croissante aux diagnostics de précision, à l'optimisation des flux de travail et à l'amélioration des normes de sécurité des patients.

- L'intégration de solutions de partage d'images dans le nuage et de téléradiologie renforce la collaboration régionale entre les radiologues, permettant d'obtenir plus rapidement un deuxième avis et d'améliorer la prise de décision clinique dans des établissements géographiquement dispersés.

Dynamique du marché des appareils de tomographie assistée par ordinateur en Asie-Pacifique

Conducteur

Augmentation du fardeau des maladies chroniques et expansion des infrastructures de soins de santé

- La prévalence croissante des maladies chroniques telles que les maladies cardiovasculaires, le cancer et les troubles neurologiques, associée à l'expansion des investissements dans les infrastructures de santé dans les pays d'Asie-Pacifique, est un facteur important de la demande accrue d'appareils de tomodensitométrie.

- Par exemple, en mars 2025, Philips Healthcare a annoncé l'expansion de sa gamme d'imagerie CT avancée sur les marchés émergents d'Asie, dans le but de renforcer les capacités de diagnostic dans les hôpitaux de deuxième et troisième recours. Ces expansions stratégiques menées par les principaux acteurs devraient stimuler la croissance du marché des appareils de tomodensitométrie au cours de la période de prévision.

- Alors que les gouvernements privilégient le dépistage précoce des maladies et l'accès universel aux soins de santé, les systèmes de tomodensitométrie offrent des solutions d'imagerie rapides et précises, essentielles pour la prise en charge des traumatismes, la stadification oncologique et l'évaluation des risques cardiovasculaires.

- De plus, la multiplication des hôpitaux multidisciplinaires et des centres de diagnostic indépendants en Chine, en Inde et en Asie du Sud-Est entraîne une augmentation des acquisitions de scanners CT à moyenne et haute résolution afin de répondre à l'augmentation du nombre de patients.

- La demande croissante d'imagerie tomodensitométrique avancée dans les services d'urgence, les programmes de dépistage du cancer et les applications de radiologie interventionnelle accélère les décisions d'acquisition, tandis que les partenariats public-privé et les cadres de remboursement favorables soutiennent davantage son adoption.

- L'augmentation du taux de couverture d'assurance maladie dans les économies émergentes de la région Asie-Pacifique améliore l'accessibilité financière des examens d'imagerie avancée pour les patients, ce qui stimule le nombre de tomodensitométries.

- Les initiatives gouvernementales visant à moderniser les hôpitaux publics et à développer les infrastructures de diagnostic dans les régions rurales et semi-urbaines renforcent encore les perspectives de croissance du marché à long terme.

Retenue/Défi

Investissements importants et préoccupations liées à l'exposition aux radiations

- Les investissements importants requis pour l'achat, l'installation et la maintenance des systèmes de tomodensitométrie avancés constituent un obstacle majeur à leur adoption à plus grande échelle, notamment pour les petits et moyens établissements de santé des économies en développement de la région Asie-Pacifique.

- Par exemple, les contraintes budgétaires des hôpitaux ruraux limitent souvent l'acquisition de scanners CT à haut débit, ce qui oblige les établissements à utiliser des systèmes à plus faible débit ou reconditionnés, ralentissant ainsi la modernisation des infrastructures de diagnostic.

- De plus, les inquiétudes concernant l'exposition cumulative aux rayonnements lors de tomodensitométries répétées suscitent des hésitations chez les patients et les organismes de réglementation, notamment pour les applications de dépistage pédiatrique et préventif.

- Relever ces défis exige une innovation continue dans les technologies d'imagerie à faible dose, des modèles de financement flexibles et des programmes de financement gouvernementaux pour soutenir la modernisation des équipements.

- Bien que les progrès technologiques réduisent progressivement la dose de rayonnement et améliorent l'accessibilité financière grâce à la fabrication locale, l'investissement initial important et les exigences de conformité réglementaire demeurent des obstacles majeurs à la généralisation des systèmes de tomodensitométrie dans toute la région.

- La pénurie de radiologues qualifiés et de techniciens en imagerie formés dans certains marchés émergents peut limiter l'utilisation optimale des systèmes de tomodensitométrie avancés et retarder les délais de communication des résultats diagnostiques.

- Les longs processus d'approbation réglementaire et les normes de conformité variables dans les pays de la région Asie-Pacifique peuvent ralentir les lancements de produits et accroître la complexité opérationnelle des fabricants mondiaux.

Portée du marché des appareils de tomographie assistée par ordinateur en Asie-Pacifique

Le marché est segmenté en fonction du type de produit, du type d'application et de l'utilisateur final.

- Par type de produit

Le marché des appareils de tomodensitométrie (TDM) en Asie-Pacifique est segmenté, selon le type de produit, en scanners TDM à faible nombre de coupes (< 64 coupes), à nombre moyen de coupes (64 coupes) et à haut nombre de coupes (> 64 coupes). Le segment des scanners TDM à haut nombre de coupes (> 64 coupes) a dominé le marché en 2025, représentant 46,8 % des revenus. Cette domination s'explique par la résolution d'image supérieure, la rapidité d'acquisition et les capacités avancées d'imagerie cardiaque et neurovasculaire de ces systèmes. Ils sont largement utilisés dans les centres hospitaliers universitaires et les grands centres de diagnostic où les cas complexes nécessitent une visualisation anatomique détaillée. Les scanners TDM à haut nombre de coupes sont particulièrement privilégiés pour les applications cardiovasculaires, la stadification oncologique et l'imagerie traumatologique, grâce à leur capacité à acquérir des images de haute qualité en un temps réduit. L'augmentation de la prévalence des maladies chroniques et la demande croissante de diagnostics de précision en Chine, au Japon et en Corée du Sud contribuent également à la position dominante de ce segment. Par ailleurs, l'intégration de technologies de reconstruction et d'optimisation de dose basées sur l'intelligence artificielle améliore l'efficacité clinique et la sécurité des patients.

Le segment des scanners CT à coupes moyennes (64 coupes) devrait connaître la croissance la plus rapide entre 2026 et 2033, grâce à son rapport coût-efficacité et à ses performances d'imagerie équilibrées, adaptées aux hôpitaux et centres de diagnostic de taille moyenne. Ces systèmes offrent une qualité d'image adéquate pour les examens cardiovasculaires, abdominaux et musculo-squelettiques de routine, tout en nécessitant un investissement initial relativement faible par rapport aux systèmes à hautes coupes. Le développement des infrastructures de santé dans les économies émergentes telles que l'Inde et les pays d'Asie du Sud-Est accélère l'acquisition de scanners CT 64 coupes. Les initiatives gouvernementales visant à moderniser les hôpitaux de district et à améliorer l'accès au diagnostic favorisent également leur adoption. De plus, les scanners à coupes moyennes offrent un compromis optimal entre prix et performance, ce qui les rend attractifs pour le développement des chaînes de diagnostic privées.

- Par type d'application

Le marché des appareils de tomodensitométrie (TDM) en Asie-Pacifique est segmenté, selon le type d'application, en applications cardiovasculaires, oncologiques, neurovasculaires, abdominales et pelviennes, angiographiques pulmonaires, rachidiennes et musculo-squelettiques. Le segment de l'oncologie a dominé le marché en 2025, générant la plus grande part de revenus, sous l'effet de l'incidence croissante du cancer dans les pays d'Asie-Pacifique et de l'importance grandissante du dépistage et de la stadification précoces des tumeurs. L'imagerie TDM joue un rôle crucial dans l'identification de la taille, de la localisation et des métastases tumorales, ce qui la rend indispensable au diagnostic et à la planification du traitement en oncologie. Le développement des programmes de dépistage du cancer mis en place par les gouvernements et l'expansion des centres d'oncologie contribuent également à la croissance de ce segment. Les systèmes TDM à haute résolution sont largement utilisés pour une évaluation précise et rapide du cancer. Par ailleurs, l'amélioration des systèmes de remboursement dans les pays développés, tels que le Japon et l'Australie, favorise une augmentation du nombre d'examens d'imagerie.

Le segment des applications cardiovasculaires devrait connaître la croissance la plus rapide entre 2026 et 2033, portée par la prévalence croissante des maladies cardiaques et la demande de solutions d'imagerie coronarienne non invasives. L'angioscanner est de plus en plus privilégié pour l'évaluation cardiaque rapide en raison de sa rapidité et de sa grande précision diagnostique. L'augmentation des facteurs de risque liés au mode de vie et le vieillissement de la population en Chine et en Inde contribuent à une demande accrue en imagerie cardiaque. Les progrès technologiques permettant des examens cardiaques à faible dose et une reconstruction d'image plus rapide accélèrent encore son adoption. Le développement de centres de soins cardiaques spécialisés dans la région renforce également les perspectives de croissance de ce segment.

- Par l'utilisateur final

Selon l'utilisateur final, le marché des appareils de tomodensitométrie en Asie-Pacifique se segmente en centres de diagnostic, cliniques, hôpitaux et autres. Le segment des hôpitaux a dominé le marché en 2025, générant la plus grande part de revenus, principalement grâce à un flux important de patients, à la disponibilité d'infrastructures d'imagerie avancées et à la capacité d'investir dans des systèmes de tomodensitométrie à haute résolution. Les grands hôpitaux publics et privés réalisent un large éventail d'examens d'imagerie, notamment en traumatologie, en oncologie et en cardiologie. Le financement public des programmes de modernisation hospitalière dans des pays comme la Chine et la Corée du Sud favorise également la mise à niveau des équipements. Les hôpitaux bénéficient par ailleurs de systèmes informatiques intégrés qui rationalisent les flux de travail et la production de comptes rendus d'imagerie. Enfin, la présence de radiologues qualifiés et d'équipes multidisciplinaires contribue à l'augmentation des taux d'utilisation de la tomodensitométrie.

Le segment des centres de diagnostic devrait connaître la croissance la plus rapide entre 2026 et 2033, portée par l'expansion rapide des chaînes d'imagerie privées et la préférence croissante pour les services de diagnostic ambulatoires. Les centres de diagnostic proposent souvent des services d'imagerie plus rapides et moins coûteux que les hôpitaux, attirant ainsi une clientèle toujours plus nombreuse. L'urbanisation croissante et la sensibilisation accrue à la santé contribuent à l'augmentation du volume d'examens d'imagerie dans les métropoles et les villes de taille moyenne. De nombreux centres investissent dans des scanners CT à coupes moyennes afin d'optimiser le rapport coût-efficacité. Par ailleurs, les partenariats avec les hôpitaux et les assureurs renforcent leur rôle au sein de l'écosystème régional du diagnostic.

Analyse régionale du marché des appareils de tomographie assistée par ordinateur en Asie-Pacifique

- La Chine a dominé le marché des appareils de tomodensitométrie en Asie-Pacifique avec la plus grande part de revenus (38,6 %) en 2025, grâce à d'importants programmes d'expansion hospitalière, à de solides réformes gouvernementales du système de santé et à l'installation croissante de systèmes de tomodensitométrie haut de gamme dans les villes de premier et deuxième rangs.

- Dans la région, les prestataires de soins de santé accordent une importance capitale au diagnostic précoce et précis des maladies, aux capacités d'imagerie avancées et à l'intégration de logiciels de reconstruction basés sur l'IA afin d'améliorer les résultats cliniques et l'efficacité opérationnelle.

- Cette adoption généralisée est également favorisée par la prévalence croissante des maladies chroniques, l'expansion des réseaux hospitaliers publics et privés, l'amélioration des cadres de remboursement et l'importance grandissante accordée aux diagnostics de précision, faisant des appareils de tomodensitométrie un élément essentiel de la prestation de soins de santé modernes dans toute la région.

Analyse du marché chinois des appareils de tomographie assistée par ordinateur

Le marché chinois des appareils de tomodensitométrie a généré la plus grande part de revenus en Asie-Pacifique en 2025, porté par la modernisation rapide des infrastructures de santé et d'importants investissements publics dans les technologies d'imagerie diagnostique avancées. Les hôpitaux privilégient de plus en plus les systèmes de tomodensitométrie à haute résolution pour améliorer le dépistage précoce des cancers, des maladies cardiovasculaires et neurologiques. Le développement des centres hospitaliers universitaires et les réformes de santé publique visant à renforcer les capacités de diagnostic stimulent davantage le secteur des appareils de tomodensitométrie. Par ailleurs, l'intégration croissante des technologies de reconstruction d'images et d'optimisation de la dose basées sur l'intelligence artificielle contribue significativement à la croissance du marché.

Analyse du marché japonais des appareils de tomographie assistée par ordinateur

Le marché japonais des appareils de tomodensitométrie devrait connaître une croissance annuelle composée (TCAC) importante tout au long de la période de prévision, principalement sous l'effet du vieillissement de la population et d'une forte demande en matière de dépistage précoce des maladies. L'infrastructure de santé avancée du pays et le taux élevé de pénétration de l'imagerie diagnostique favorisent une modernisation régulière des équipements. Les établissements de santé japonais privilégient les diagnostics de précision et les technologies d'imagerie à faible dose afin d'améliorer la sécurité des patients. L'intégration de systèmes de tomodensitométrie dotés d'intelligence artificielle et l'innovation technologique continue contribuent à la croissance du marché dans les hôpitaux et les cliniques spécialisées.

Analyse du marché indien des appareils de tomographie assistée par ordinateur

Le marché indien des appareils de tomodensitométrie devrait connaître une croissance annuelle composée (TCAC) remarquable au cours de la période de prévision, portée par l'expansion rapide des hôpitaux privés et des réseaux de diagnostic. L'augmentation des dépenses de santé, la hausse de la prévalence des maladies chroniques et le développement du tourisme médical encouragent les investissements dans les systèmes d'imagerie avancés. Les initiatives gouvernementales visant à moderniser les hôpitaux de district et à améliorer l'accès au diagnostic en milieu rural stimulent davantage la demande. L'adoption croissante des scanners CT à coupes moyennes, grâce à leur prix abordable et à leur bon rapport performance/prix, devrait continuer à dynamiser la croissance du marché.

Aperçu du marché des appareils de tomographie assistée par ordinateur en Corée du Sud

Le marché sud-coréen des appareils de tomodensitométrie devrait connaître une croissance annuelle composée (TCAC) importante au cours de la période de prévision, portée par de solides capacités technologiques et des normes de soins de santé élevées. L'infrastructure hospitalière performante du pays et l'accent mis sur l'innovation favorisent l'adoption de systèmes de tomodensitométrie à haute résolution. L'intérêt porté à la médecine de précision et aux programmes de dépistage précoce contribue à l'augmentation du nombre d'examens tomodensitométriques. L'intégration de plateformes de santé numérique et l'analyse d'images par intelligence artificielle soutiennent la croissance durable du marché.

Part de marché des appareils de tomographie assistée par ordinateur en Asie-Pacifique

Le secteur des appareils de tomographie assistée par ordinateur en Asie-Pacifique est principalement dominé par des entreprises bien établies, notamment :

- Compagnie générale d'électricité (États-Unis)

- Siemens Healthineers AG (Allemagne)

- Koninklijke Philips NV (Pays-Bas)

- CANON MEDICAL SYSTEMS CORPORATION (Japon)

- FUJIFILM Holdings Corporation (Japon)

- United Imaging Healthcare Co., Ltd. (Chine)

- Neusoft Medical Systems Co., Ltd. (Chine)

- Hitachi, Ltd. (Japon)

- Samsung Medison Co., Ltd. (Corée du Sud)

- Mindray Medical International Limited (Chine)

- Carestream Health, Inc. (États-Unis)

- Société Shimadzu (Japon)

- Allengers Medical Systems Limited (Inde)

- NeuroLogica Corp. (États-Unis)

- Shenzhen Anke High Tech Co., Ltd. (Chine)

- Analogic Corporation (États-Unis)

- Carestream Health Asie-Pacifique (États-Unis)

- Planmeca Oy (Finlande)

- Allengers OEM Private Limited (Inde)

- Apollo Radiance Technologies (Inde)

Quels sont les développements récents sur le marché des appareils de tomographie assistée par ordinateur en Asie-Pacifique ?

- En avril 2025, l'hôpital général de Sengkang à Singapour a inauguré un scanner CT à comptage de photons Siemens Healthineers (NAEOTOM Alpha), qui fournit des images d'une précision submillimétrique tout en réduisant l'exposition aux radiations par rapport aux systèmes CT conventionnels, améliorant ainsi la précision diagnostique dans des applications cliniques telles que la cardiologie, l'oncologie et l'imagerie neurovasculaire.

- En janvier 2025, Royal Philips a lancé le système CT 5300 doté d'intelligence artificielle lors du 23e Congrès Asie-Océanie de radiologie (AOCR) 2025 à Chennai. Ce système intègre des outils d'IA avancés pour le diagnostic, les procédures interventionnelles et le dépistage, visant à améliorer l'efficacité des flux de travail et la fiabilité de l'imagerie dans les établissements de santé de la région Asie-Pacifique.

- En décembre 2024, Philips a dévoilé le système CT 5300, doté d'une intelligence artificielle, lors du congrès RSNA 2024. Ce système intègre la technologie CT Smart Workflow, qui utilise des outils pilotés par l'IA pour réduire considérablement la dose de rayonnement et le temps de positionnement du patient dans les environnements d'imagerie clinique, positionnant ainsi l'appareil comme une solution de tomographie par ordinateur de nouvelle génération.

- En septembre 2024, Philips Corée a lancé sur le marché sud-coréen le scanner CT 5300 doté d'intelligence artificielle, conçu pour améliorer la productivité des radiologues et optimiser les flux de travail diagnostiques grâce à l'intégration de l'intelligence artificielle et de fonctionnalités d'imagerie avancées.

- En mai 2021, Siemens Healthineers a dévoilé le scanner CT haute résolution Somatom X.ceed, un nouveau système conçu pour un diagnostic précis et une acquisition rapide dans des environnements cliniques exigeants, marquant ainsi une première initiative d'innovation en Asie-Pacifique dans le domaine des technologies de tomodensitométrie multi-coupes.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.