Asia Pacific Consumer Electronics Packaging Market

Taille du marché en milliards USD

TCAC :

%

USD

12.55 Billion

USD

36.05 Billion

2024

2032

USD

12.55 Billion

USD

36.05 Billion

2024

2032

| 2025 –2032 | |

| USD 12.55 Billion | |

| USD 36.05 Billion | |

| % | |

|

Asia-Pacific Consumer Electronics Packaging Market Segmentation, par type (boîtes ondulées, boîtes en carton, bacs thermoformés, boîtes à blister et cartouches, sacs, sacs, sacs, pochettes, films, emballages en mousse, pochettes à bulles d'air, etc.), matériel d'emballage (plastique, papier, feuille d'aluminium, cellulose, etc.), couche (emballage primaire, emballage secondaire et emballage tertiaire), technologie (emballage actif, emballage intelligent, emballage atmosphérique modifié, emballage antimicrobien, emballage aseptique, etc.), technologie d'impression (flexographie, gravure, etc.), chaîne de distribution (commerce électronique, supermarchés, magasins spécialisés, etc.), application (téléphonie mobile, ordinateurs, téléviseurs, DTH et set-top Boxes, système de musique, imprimante, scanner et photocopieurs, console de jeux et jouets, caméscopes et appareils photo, adaptateurs électroniques, médias numériques et autres) - Tendances et prévisions de l'industrie 20

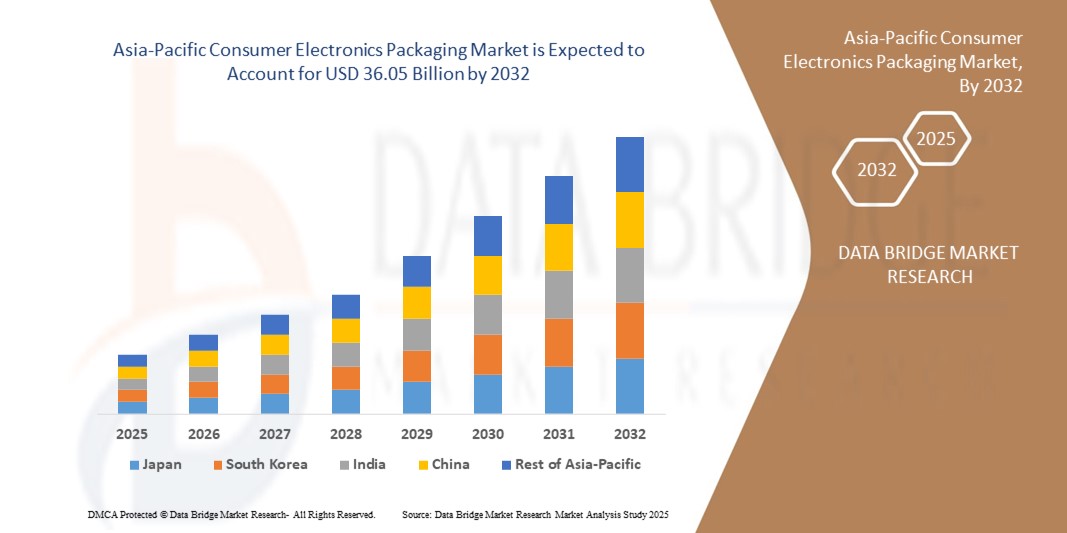

Taille du marché de l'emballage électronique de consommation en Asie-Pacifique

- La taille du marché des emballages électroniques grand public en Asie et dans le Pacifique a été évaluée à12,55 milliards de dollars en 2024et devrait atteindre36,05 milliards de dollars en 2032, à unTCAC de 14,1%pendant la période de prévision

- La croissance du marché est largement alimentée par la demande croissante de solutions d'emballage sûres, durables et durables pour protéger l'électronique de consommation délicate pendant le transport, le stockage et l'affichage au détail. Augmenter les ventes de smartphones, d'ordinateurs portables, de portables et d'appareils électroménagers est la raison pour laquelle il faut des emballages innovants qui garantissent la sécurité des produits et améliorent l'expérience des consommateurs

- De plus, l'adoption croissante de matériaux écologiques comme le carton, la pâte moulée et l'emballage à base de fibres remodele l'industrie, car les fabricants répondent aux pressions réglementaires et changent les préférences des consommateurs. Ces facteurs convergents accélèrent l'adoption de formats d'emballage avancés et durables, ce qui stimule considérablement la croissance de l'industrie

Asia-Pacific Consumer Electronics Analyse du marché de l'emballage

- L'emballage électronique grand public comprend une gamme de matériaux et de formats, y compris des boîtes ondulées, des blisters, des coques de palourdes, des plateaux thermoformés, des emballages protecteurs et des solutions flexibles, conçus pour protéger les produits contre les dommages, la poussière et l'humidité. Il joue également un rôle essentiel dans l'image de marque et l'engagement des consommateurs grâce à des conceptions visuelles et fonctionnelles

- L'augmentation de la demande d'emballages électroniques grand public est principalement attribuable à l'expansion rapide du commerce électronique, à l'augmentation de la production électronique et à l'accent mis sur la recyclabilité et la durabilité. L'innovation continue dans les formats d'emballage léger, rentable et haut de gamme renforce les perspectives de croissance du marché dans les économies développées et émergentes

- La Chine a dominé le marché des emballages électroniques grand public en 2024, en raison de sa solide base de fabrication électronique, de ses exportations à grande échelle et de l'adoption rapide de technologies d'emballage innovantes

- On s'attend à ce que l'Inde soit le pays qui connaît la croissance la plus rapide du marché de l'emballage électronique de consommation au cours de la période de prévision en raison de l'urbanisation rapide, de l'augmentation de la population de la classe moyenne et de la hausse de la demande de smartphones et d'autres appareils de consommation.

- Le segment du plastique a dominé le marché avec une part de marché de 44,1 % en 2024, grâce à sa flexibilité, ses propriétés légères et ses fortes capacités de protection contre la poussière, l'humidité et les chocs. Les formats en plastique tels que les plateaux thermoformés, les films et les blisters sont largement adoptés pour les appareils mobiles et les accessoires en raison de leur polyvalence et de leur rentabilité. L'adaptabilité du matériau pour les formats d'emballage primaire et secondaire en fait également le choix préféré des fabricants d'électronique

Portée du rapport et segmentation du marché de l'emballage électronique des consommateurs

| Attributs | Électronique du consommateur Emballage Principales perspectives du marché |

| Segments couverts |

|

| Pays couverts | Asie-Pacifique

|

| Principaux acteurs du marché |

|

| Possibilités de marché |

|

| Infos sur la valeur ajoutée | En plus des renseignements sur les scénarios du marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux intervenants, les rapports de marché établis par Data Bridge Market Research comprennent aussi l'analyse des exportations d'importations, l'aperçu des capacités de production, l'analyse de la consommation de production, l'analyse des tendances des prix, le scénario du changement climatique, l'analyse de la chaîne d'approvisionnement, l'analyse de la chaîne de valeur, l'aperçu des matières premières et des consommables, les critères de sélection des fournisseurs, l'analyse PESTLE, l'analyse Porter et le cadre réglementaire. |

Tendances du marché de l'emballage en Asie-Pacifique

Croissance de l'industrie électronique des consommateurs

- La croissance constante de l'industrie électronique grand public stimule directement la demande de solutions d'emballage innovantes, protectrices et visuellement attrayantes. Avec l'augmentation des ventes de smartphones, ordinateurs portables et portables, les marques investissent de plus en plus dans l'emballage qui protège les appareils sensibles tout en améliorant la valeur de la marque et les expériences de déboxage des consommateurs

- Par exemple, Samsung et Apple ont tous les deux redessiné l'emballage pour leurs smartphones, réduisant considérablement l'utilisation du plastique et adoptant des conceptions à base de fibres. Ces changements reflètent la façon dont les entreprises de pointe harmonisent l'innovation en matière d'emballage avec les objectifs de durabilité tout en répondant de plus en plus à la demande des consommateurs pour des expériences de désemballage haut de gamme

- La miniaturisation des appareils électroniques a créé la demande de formats d'emballage compacts, légers et protecteurs. Les inserts absorbant les chocs, les plateaux de pâte moulée et les solutions à base de papier recyclé apparaissent comme des solutions de rechange au polystyrène ou à la mousse, assurant la sécurité pendant le transport et l'entreposage sans ajouter de vrac

- La durabilité devient une tendance critique, les entreprises passant à des emballages recyclables et minimalistes. Cela s'harmonise avec les engagements mondiaux en matière de durabilité et la préférence des consommateurs pour des solutions écologiques, ce qui pousse les fabricants d'emballages à optimiser l'utilisation des matériaux et à réduire la production de déchets dans les chaînes d'approvisionnement.

- Les progrès technologiques permettent des solutions d'emballage plus intelligentes, telles que des joints d'étanchéité, des emballages compatibles avec le QR et des systèmes de suivi, qui améliorent la transparence et l'authenticité des produits. Ces innovations améliorent la confiance des consommateurs dans l'authenticité de l'électronique tout en permettant aux entreprises de rationaliser la gestion des stocks

- Dans l'ensemble, la croissance de l'industrie de l'électronique grand public transforme l'emballage en un séparateur stratégique. La combinaison des besoins en matière de sécurité, de durabilité et d'image de marque oblige les marques à adopter des conceptions innovantes, faisant de l'emballage un facteur essentiel de positionnement concurrentiel sur ce marché en expansion

Dynamique du marché de l'emballage des produits électroniques de consommation en Asie-Pacifique

Chauffeur

Expansion du secteur du commerce électronique

- L'expansion rapide des plates-formes de commerce électronique est devenue un moteur crucial pour l'emballage électronique des consommateurs. Avec un plus grand nombre de consommateurs qui achètent des appareils en ligne, la demande d'emballages robustes, inviolables et protecteurs s'est intensifiée pour assurer une livraison sécuritaire des entrepôts aux maisons des clients

- Par exemple, Amazon a introduit son programme d'emballage sans frustration pour minimiser l'utilisation des matériaux tout en maintenant des niveaux élevés de sécurité des produits électroniques expédiés par sa plateforme. Cette initiative met en lumière la façon dont les innovations en matière d'emballage dans le commerce électronique remodelent les attentes de l'industrie dans le monde

- La montée du commerce électronique a accru l'importance des formats d'emballage qui réduisent les retours et les taux de dommages. Les boîtes ondulées rigides, les inserts coussinés et les enveloppes extérieures étanches sont de plus en plus utilisés pour sécuriser les dispositifs électroniques fragiles lors des transports transfrontaliers et des livraisons à longue distance

- En outre, le passage à l'électronique exclusive en ligne et aux ventes de saison festive a accru la demande de solutions d'emballage évolutives, légères et fonctionnelles. Répondre à cette demande garantit une livraison en temps opportun tout en optimisant la logistique et la rentabilité pour les fabricants et les détaillants

- En conclusion, l'expansion du commerce électronique amplifie le rôle de l'emballage dans la sécurité, l'image de marque et la manipulation efficace de l'électronique. Cette tendance garantit que l'emballage reste partie intégrante des stratégies de vente en ligne réussies et de la rétention à long terme des clients

Restriction/Défi

Variabilité et normalisation des produits

- L'un des principaux défis de l'emballage électronique grand public est de s'attaquer à la grande variabilité des tailles, des formes et des niveaux de fragilité des produits. La diversité des dispositifs, allant des appareils portables aux grands appareils, complique le processus de conception de solutions d'emballage normalisées mais protectrices

- Par exemple, Dell a dû relever des défis en conciliant les objectifs de durabilité et les besoins de protection des emballages dans son portefeuille de produits diversifié, des ordinateurs portables légers aux moniteurs volumineux. Cela reflète la lutte de l'industrie pour assurer la normalisation tout en répondant à plusieurs catégories d'appareils

- L'évolution constante des dispositifs électroniques, qui apportent souvent de nouveaux facteurs de forme et des composants fragiles, nécessite une refonte fréquente des formats d'emballage. Cela augmente les coûts pour les fabricants et ralentit la capacité d'écheller les solutions d'emballage efficacement entre les gammes de produits

- L'absence de normes universelles dans les matériaux d'emballage et de critères de protection entraîne une incohérence des performances, certaines solutions ne protégeant pas adéquatement les dispositifs pendant l'expédition. Ce risque peut entraîner des taux de rendement plus élevés, des coûts logistiques plus élevés et une insatisfaction des clients.

- Il est de plus en plus crucial pour l'industrie de s'attaquer à la variabilité des produits tout en travaillant à la normalisation. Pour atteindre cet équilibre, il faudra investir dans des conceptions modulaires, des matériaux durables adaptables à de multiples catégories de produits et une collaboration au niveau de l'industrie sur des critères de protection afin de garantir que l'innovation en matière d'emballage demeure efficace et évolutive.

Marché de l'emballage électronique de consommation en Asie et dans le Pacifique

Le marché est segmenté en fonction du type, du matériau d'emballage, de la couche, de la technologie, de la technologie d'impression, du canal de distribution et de l'application.

- Par type

Sur la base du type, le marché de l'emballage électronique grand public est segmenté en boîtes ondulées, boîtes en carton, plateaux thermoformés, blisters et coques de palourde, emballages de protection, sacs, sacs, sachets, films, emballages en mousse, sacs à bulles d'air, etc. Le segment des boîtes ondulées a dominé la plus grande part du marché en 2024, en raison de leur force supérieure, de leur recyclabilité et de leur large utilisation pour l'expédition d'électroniques volumineuses telles que les téléviseurs, les ordinateurs de bureau et les appareils ménagers. Leur capacité à résister à la pression de gerbage et à protéger les marchandises fragiles pendant le transport à longue distance en fait un choix privilégié pour les fabricants. L'accent croissant mis sur les emballages durables et légers renforce encore leur domination, car les boîtes ondulées équilibrent rentabilité et durabilité.

Le segment des blisters et des coques de palourdes devrait connaître le taux de croissance le plus rapide de 2025 à 2032, alimenté par l'adoption croissante de téléphones mobiles, de portables et d'accessoires. Ces solutions offrent une excellente visibilité du produit, une résistance aux altérations et une compacité, ce qui les rend idéales pour l'affichage au détail. Leur conception transparente renforce l'attrait des consommateurs tout en réduisant le vol, et leur compatibilité avec les processus d'emballage automatisés favorise l'efficacité. Compte tenu de la demande croissante de présentation haut de gamme dans l'électronique grand public, on s'attend à ce que les plaquettes thermoformées et les coquillages augmentent rapidement.

- Par matériaux d'emballage

Sur la base de matériaux d'emballage, le marché est segmenté en plastique, papier, feuille d'aluminium, cellulose, etc. En 2024, le segment du plastique détenait la plus grande part du marché de 44,1 %, attribuable à sa flexibilité, ses propriétés légères et ses fortes capacités de protection contre la poussière, l'humidité et les chocs. Les formats en plastique tels que les plateaux thermoformés, les films et les blisters sont largement adoptés pour les appareils mobiles et les accessoires en raison de leur polyvalence et de leur rentabilité. L'adaptabilité du matériau pour les formats d'emballage primaire et secondaire en fait également le choix privilégié pour les fabricants d'électronique.

Le secteur du papier devrait connaître le taux de croissance le plus rapide de 2025 à 2032, soutenu par une demande croissante de solutions de rechange écologiques et recyclables. Les restrictions croissantes sur les plastiques à usage unique accélèrent le passage à des solutions de carton et de pâte moulée dans les emballages électroniques grand public. En raison de leur durabilité et de leur biodégradabilité, les formats basés sur le papier gagnent en traction pour les petits appareils électroniques et accessoires. Avec des innovations continues en carton enduit et conçu offrant une durabilité et une résistance à l'humidité accrues, le segment est destiné à une croissance significative.

- Par calque

Sur la base de la couche, le marché est segmenté en emballages primaires, secondaires et tertiaires. Le segment de l'emballage primaire a dominé la plus grande part des revenus en 2024, en raison de son rôle direct dans la protection de l'électronique comme les smartphones, les caméras et les portables contre les dommages, la poussière et les décharges électrostatiques. L'emballage primaire améliore également l'expérience des consommateurs grâce à des conceptions attrayantes qui servent d'élément clé de marque. Les fabricants investissent fortement dans des conceptions élégantes, compactes et protectrices, renforçant ainsi la position du segment sur le marché.

Le segment des emballages secondaires devrait croître au rythme le plus rapide de 2025 à 2032, en raison de son importance dans la manutention en vrac, la logistique et l'affichage au détail. Les cartons ondulés et les emballages multiples utilisés dans cette couche assurent un empilage efficace, un transport sécuritaire et une présence accrue de la tablette dans le commerce de détail. Avec la croissance du commerce électronique et des expéditions internationales, la demande d'emballages secondaires robustes mais légers a augmenté. L'adoption croissante de matériaux secondaires recyclables et durables accélère encore la trajectoire de croissance de ce segment.

- Par technologie

Sur la base de la technologie, le marché est segmenté en emballages actifs, emballages intelligents, emballages atmosphériques modifiés, emballages antimicrobiens, emballages aseptiques, etc. Le segment des emballages atmosphériques modifiés a dominé la plus grande part des revenus en 2024, en raison de son efficacité à protéger l'électronique sensible contre l'oxydation, l'humidité et les risques microbiens. Cette technologie est particulièrement utile pour les semi-conducteurs et les composants de précision, assurant une durée de conservation prolongée et la stabilité du produit. Son intégration avec des caractéristiques antistatiques renforce encore l'adoption dans l'industrie de l'électronique grand public.

Le segment des emballages intelligents devrait enregistrer le taux de croissance le plus rapide de 2025 à 2032, grâce à l'adoption croissante de étiquettes intelligentes, de capteurs, de codes QR et de fonctionnalités NFC. Ces technologies aident à lutter contre la contrefaçon et permettent le suivi et l'authentification en temps réel, qui sont de plus en plus critiques dans les chaînes d'approvisionnement électroniques. L'emballage intelligent améliore également l'engagement des consommateurs en fournissant des détails sur le produit et des instructions d'utilisation. La tendance vers des solutions d'emballage connectées et traçables alimente l'adoption rapide de ce segment.

- Par technologie d'impression

Sur la base de la technologie d'impression, le marché est segmenté en flexographie, gravure, et autres. Le segment de l'impression flexographique a dominé la plus grande part du marché en 2024, en raison de sa rentabilité, de sa capacité d'adaptation sur plusieurs substrats et de sa capacité à fournir des graphiques de grande qualité à l'échelle. Largement utilisé dans les boîtes ondulées et les emballages flexibles, il permet un virage rapide et soutient les efforts de marque dans l'électronique grand public. L'importance croissante des emballages attrayants sur le plan visuel continue de stimuler la demande de solutions flexographiques.

Le secteur de l'impression de gravure devrait connaître le taux de croissance le plus rapide de 2025 à 2032, en raison de sa capacité à produire des impressions de qualité supérieure avec des détails fins, des effets métalliques et des graphiques haute résolution. Il est particulièrement favorisé dans les emballages électroniques grand public où la présentation de luxe compte. Malgré des coûts plus élevés, la qualité constante de la production rend ce produit attrayant pour les applications d'emballage haut de gamme. La demande croissante de solutions de luxe et d'emballage esthétique en électronique devrait stimuler la croissance du segment.

- Par canal de distribution

Sur la base du canal de distribution, le marché est segmenté en commerce électronique, supermarchés/hypermarchés, magasins spécialisés et autres. Le segment du commerce électronique a dominé la plus grande part des revenus en 2024, soutenue par la popularité croissante des achats en ligne pour smartphones, ordinateurs portables et accessoires. L'emballage dans ce canal met l'accent sur la sécurité des produits pendant le transport, les matériaux légers et les expériences de désemballage conviviales. La pénétration rapide des plateformes de détail numériques et la commodité de la livraison à domicile continuent de renforcer la domination du segment.

Le segment des supermarchés et hypermarchés devrait afficher le taux de croissance le plus rapide entre 2025 et 2032, car les consommateurs préfèrent de plus en plus l'évaluation électronique en magasin avant l'achat. L'emballage prêt à l'entreposage, les formats d'altération et les écrans haut de gamme sont à l'origine de la demande dans ce segment. L'expansion de l'infrastructure de détail organisée dans les économies émergentes offre d'importantes possibilités de croissance à cette filière. L'innovation en matière d'emballage pour améliorer la visibilité des tablettes accélère encore son adoption.

- Par demande

Sur la base de l'application, le marché est segmenté en téléphones mobiles, ordinateurs, téléviseurs, SRD et décodeurs, systèmes de musique, imprimantes, scanners et photocopieurs, console de jeu et jouets, caméscopes et appareils photo, portables électroniques, adaptateurs multimédias numériques, etc. Le segment des téléphones mobiles a dominé la plus grande part des revenus en 2024, entraînée par des volumes d'expédition élevés et des lancements fréquents de produits. L'emballage pour smartphones met l'accent sur la compacité, les finitions haut de gamme et les caractéristiques de protection pour améliorer l'image de marque et l'expérience des consommateurs. Le cycle d'innovation continu dans l'industrie des smartphones maintient la demande forte pour l'emballage dans ce segment.

On prévoit que le segment des articles à porter électroniques augmentera au rythme le plus rapide de 2025 à 2032, alimenté par l'adoption croissante de traqueurs de fitness, de montres intelligentes et d'appareils de surveillance de la santé. L'électronique portable nécessite un emballage compact, léger et durable qui met également en valeur la conception et l'esthétique du produit. De plus en plus de consommateurs se concentrent sur les produits de santé et de mode de vie, ainsi que sur l'innovation rapide dans les technologies portables, stimulent la demande de solutions d'emballage spécialisées. Le segment bénéficie d'une forte croissance tant dans les catégories haut de gamme que dans les catégories à portée moyenne.

Asia-Pacific Consumer Electronics Marché de l'emballage Analyse régionale

- La Chine a dominé le marché de l'emballage électronique de consommation avec la plus grande part des revenus en 2024, grâce à sa solide base de fabrication d'électronique, à ses exportations à grande échelle et à l'adoption rapide de technologies d'emballage innovantes.

- La domination du pays est renforcée par la présence de grandes marques électroniques de consommation et de fabricants contractuels qui exigent des volumes élevés d'emballages protecteurs, durables et rentables

- La consommation croissante de smartphones, d'ordinateurs portables et de portables au pays entraîne une demande accrue pour divers formats d'emballage. Un investissement important dans des emballages intelligents et des matériaux écologiques consolide le leadership de la Chine sur le marché régional, tandis que la croissance robuste du commerce électronique continue de renforcer sa position

Japon Consumer Electronics Packaging Aperçu du marché

Le marché japonais devrait croître régulièrement de 2025 à 2032, sous l'impulsion de son secteur de l'électronique de pointe et de l'accent mis sur des solutions d'emballage de haute qualité basées sur la précision. Les fabricants japonais adoptent de plus en plus des emballages haut de gamme, compacts et durables pour des produits tels que les appareils portables, les caméras et les consoles de jeu. Le marché bénéficie d'une forte demande des consommateurs en matière d'emballages innovants, ce qui renforce l'attrait des produits et la confiance de la marque. L'accent étant mis de plus en plus sur les matériaux recyclables et biodégradables, le Japon est le premier pays à adopter des emballages écologiques. Les collaborations entre les entreprises d'emballage locales et les marques électroniques mondiales renforcent la croissance régulière du marché japonais.

Inde Consumer Electronics Packaging Market Insight

L'Inde devrait enregistrer le TCAC le plus rapide sur le marché de l'emballage électronique grand public de l'Asie-Pacifique en 2025-2032, alimenté par l'urbanisation rapide, l'accroissement de la population de la classe moyenne et l'augmentation de la demande de smartphones et d'autres appareils de consommation. La croissance de la fabrication d'électroniques domestiques dans le cadre d'initiatives telles que « Make in India » a considérablement accru le besoin d'emballages économiques et protecteurs. La pénétration croissante du commerce électronique accélère encore l'adoption de formats d'emballage durables et légers. L'accent croissant mis sur la durabilité et l'augmentation des investissements dans les matériaux papier et recyclables façonnent le développement du marché. Élargir les réseaux de détail et les collaborations avec les entreprises mondiales d'emballage place l'Inde comme le marché qui connaît la croissance la plus rapide de la région.

Part du marché de l'emballage des produits électroniques de consommation en Asie-Pacifique

L'industrie de l'emballage électronique grand public est principalement dirigée par des entreprises bien établies, notamment :

- Groupe Smurfit Kappa (Irlande)

- Groupe Mondi (Autriche)

- DS Smith (Royaume-Uni)

- WestRock (États-Unis)

- Huhtamäki Oyj (Finlande)

- Amcor plc (Suisse)

- Coveris Holdings S.A. (Luxembourg)

- Groupe Saica (Espagne)

- Groupe Seda (Italie)

- Emballage LGR (France)

Derniers développements en Asie-Pacifique Consumer Electronics Packaging Market

- En février 2025, Siemens Digital Industries Logiciel a introduit un workflow automatisé certifié pour la technologie d'emballage InFO TSMC, intégrant Innovator3D IC, Xpedition Package Designer, HyperLynx DRC et le logiciel NmDRC de calibre. Ce progrès renforce la position de Siemens dans le marché de la conception d'emballages semi-conducteurs en permettant une intégration plus efficace et plus précise à l'échelle des puces. Le lancement reflète la demande croissante de solutions d'emballages électroniques automatisées et de haute précision, améliorant le délai de commercialisation des fabricants de semi-conducteurs et renforçant l'avantage concurrentiel de Siemens dans les processus d'emballages IC avancés

- En septembre 2024, Scrona AG s'est associée à Electroninks pour faire progresser les matériaux et les procédés d'emballage semi-conducteurs de nouvelle génération, en mettant l'accent sur des applications telles que la réparation RDL, la métallisation fine, par remplissage, et les interconnexions 3D. Cette collaboration, avec la R-D conjointe à Zurich et à Taïwan, marque une étape importante vers la miniaturisation et l'amélioration de la performance dans l'emballage des puces. En combinant la technologie EHD de Scrona et les matériaux avancés d'Electroninks, le partenariat accélère l'innovation dans la fabrication de semi-conducteurs, répondant aux besoins de l'industrie en matière de précision plus fine et d'interconnexions à plus haute densité

- En juillet 2024, Google a annoncé dans son rapport vert 2024 que son emballage téléphonique Pixel est maintenant 99% sans plastique, réduisant à la fois le poids et le volume de l'emballage de plus de 50%. Cette initiative a des répercussions importantes sur le marché de l'emballage électronique des consommateurs, puisque Google mène la transition vers des solutions de rechange durables basées sur les fibres. Le mouvement s'aligne sur l'engagement de la société d'éliminer tous les emballages plastiques d'ici 2025, de fixer de nouveaux critères de durabilité pour l'industrie des smartphones et d'influencer les concurrents à adopter des pratiques écologiques dans les emballages de dispositifs haut de gamme

- En novembre 2023, DS Smith a dévoilé un packaging redessiné à base de papier pour la ligne d'appareils électroménagers Versuni, couvrant des produits tels que les friteuses à air et les aspirateurs. La nouvelle conception remplace les matériaux de protection traditionnels par des tampons en fibre et intègre des instructions QR-code, minimisant l'utilisation de l'encre tout en stimulant la recyclabilité. Ce développement renforce le rôle de DS Smith dans le marché de l'emballage durable en proposant des solutions respectueuses de l'environnement et mobilisant les consommateurs. Il souligne comment l'innovation dans l'emballage à base de fibres répond à la fois aux pressions réglementaires et à la demande des consommateurs pour des solutions de rechange plus écologiques dans l'emballage d'appareils ménagers

- En février 2020, Mondi a collaboré avec Cartro, une entreprise mexicaine d'emballages ondulés, pour produire des solutions d'emballages ondulés durables. Ce partenariat stratégique a permis à Mondi d'accroître l'empreinte du marché des emballages en Amérique latine en tirant parti de l'expertise régionale de Cartro. L'initiative soutient la demande croissante d'emballages ondulés recyclables dans les biens de consommation et l'électronique, contribuant en fin de compte à la croissance des revenus à long terme de Mondi, tout en renforçant son engagement en faveur des innovations d'emballage axées sur l'économie circulaire

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.